Tamaño y Participación del Mercado de Etiquetas de Impresión Térmica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

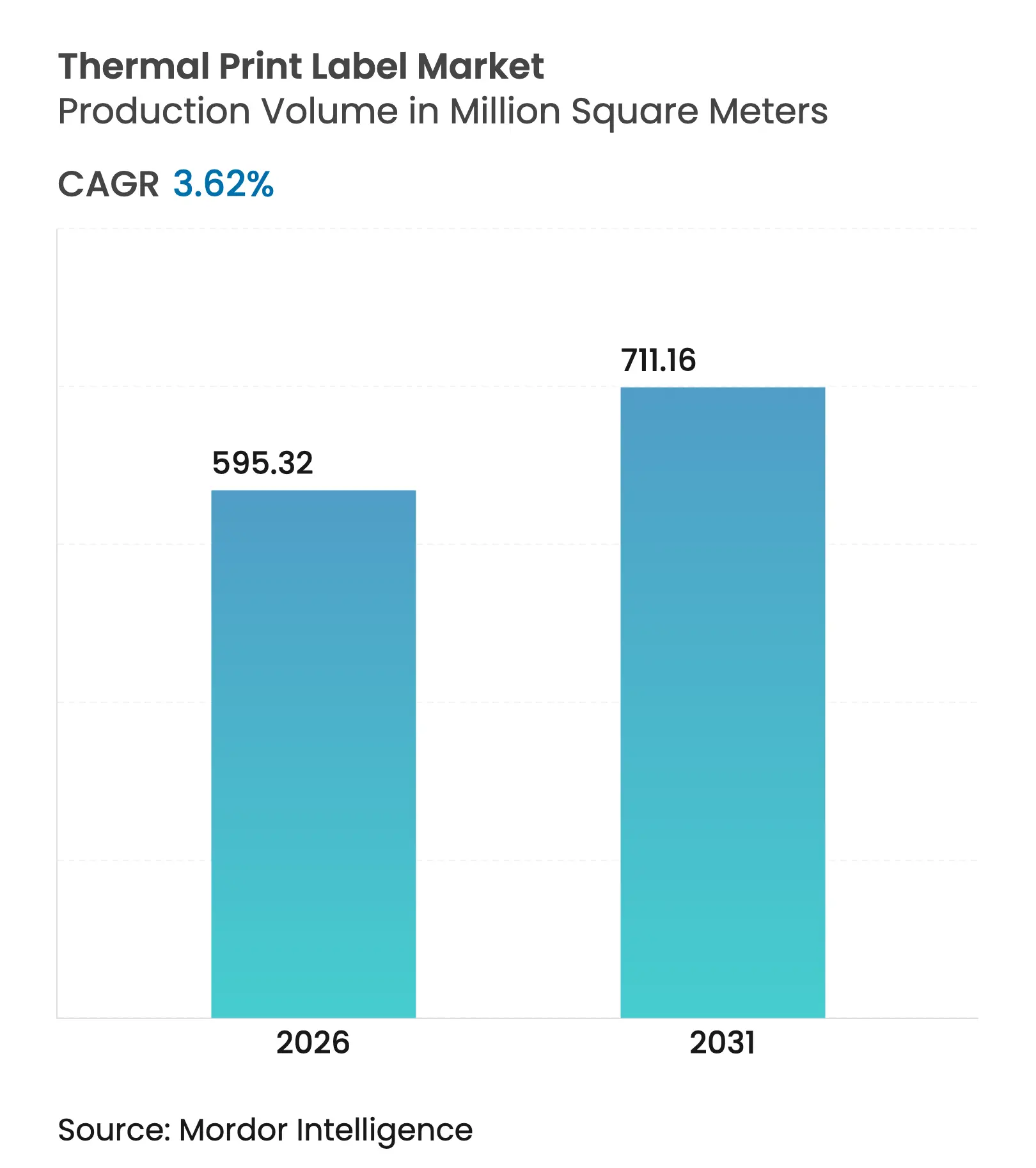

| Volumen del Mercado (2026) | 595.32 Millones de metros cuadrados |

| Volumen del Mercado (2031) | 711.16 Millones de metros cuadrados |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

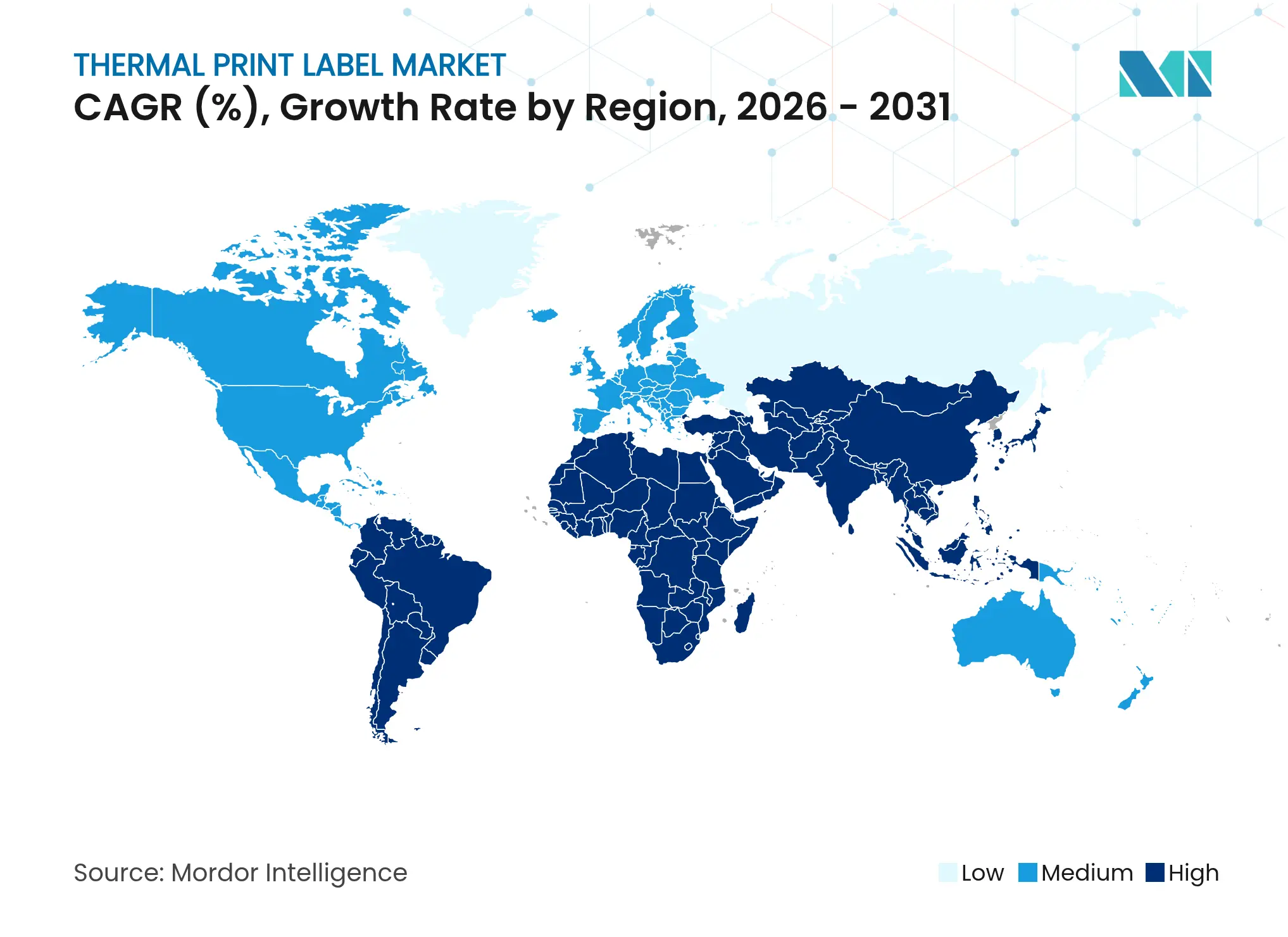

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

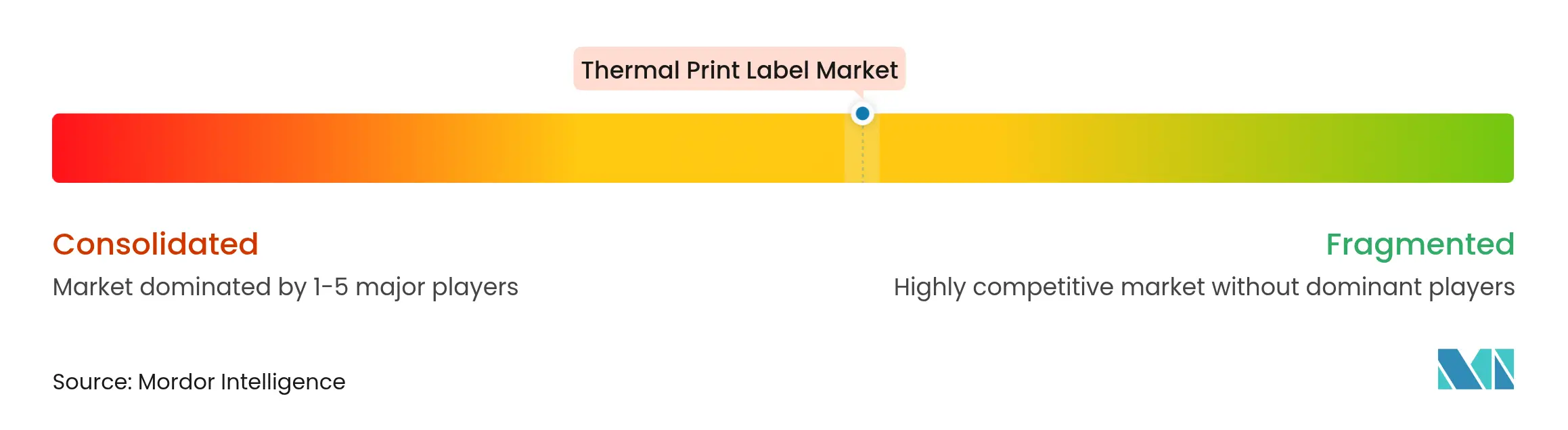

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas de Impresión Térmica por Mordor Intelligence

El tamaño del mercado de etiquetas de impresión térmica fue valorado en 574,52 millones de m² en 2025 y se estima que crecerá desde 595,32 millones de m² en 2026 hasta alcanzar 711,16 millones de m² en 2031, a una CAGR del 3,62% durante el período de pronóstico (2026-2031). Esta expansión sostenida señala un panorama maduro pero resiliente en el que el creciente flujo de paquetes de comercio electrónico, el endurecimiento de los mandatos de serialización en el sector sanitario y un amplio giro hacia la automatización mantienen la demanda en una trayectoria ascendente. Los sustratos de papel tradicionales aún dominan los volúmenes, pero el rápido interés en opciones sintéticas, sin revestimiento y habilitadas con RFID está reformando la combinación de productos. Los fabricantes están lidiando con la inflación de materias primas, los aranceles de importación y los costos de reformulación sin fenol, incluso mientras se apresuran a integrar credenciales de sostenibilidad y características inteligentes en las etiquetas de próxima generación. Las adquisiciones estratégicas se aceleraron durante 2024-2025, otorgando a los convertidores más grandes capacidades integrales que abordan los requisitos de costo, cumplimiento normativo y seguimiento digital en las cadenas de suministro globales. Finalmente, el mercado de etiquetas de impresión térmica continúa beneficiándose de la ventaja inherente de la tecnología en costo y velocidad sobre los sistemas basados en tinta, compensando los vientos en contra derivados de la adopción de códigos QR y las emergentes alternativas digitales.

Conclusiones Clave del Informe

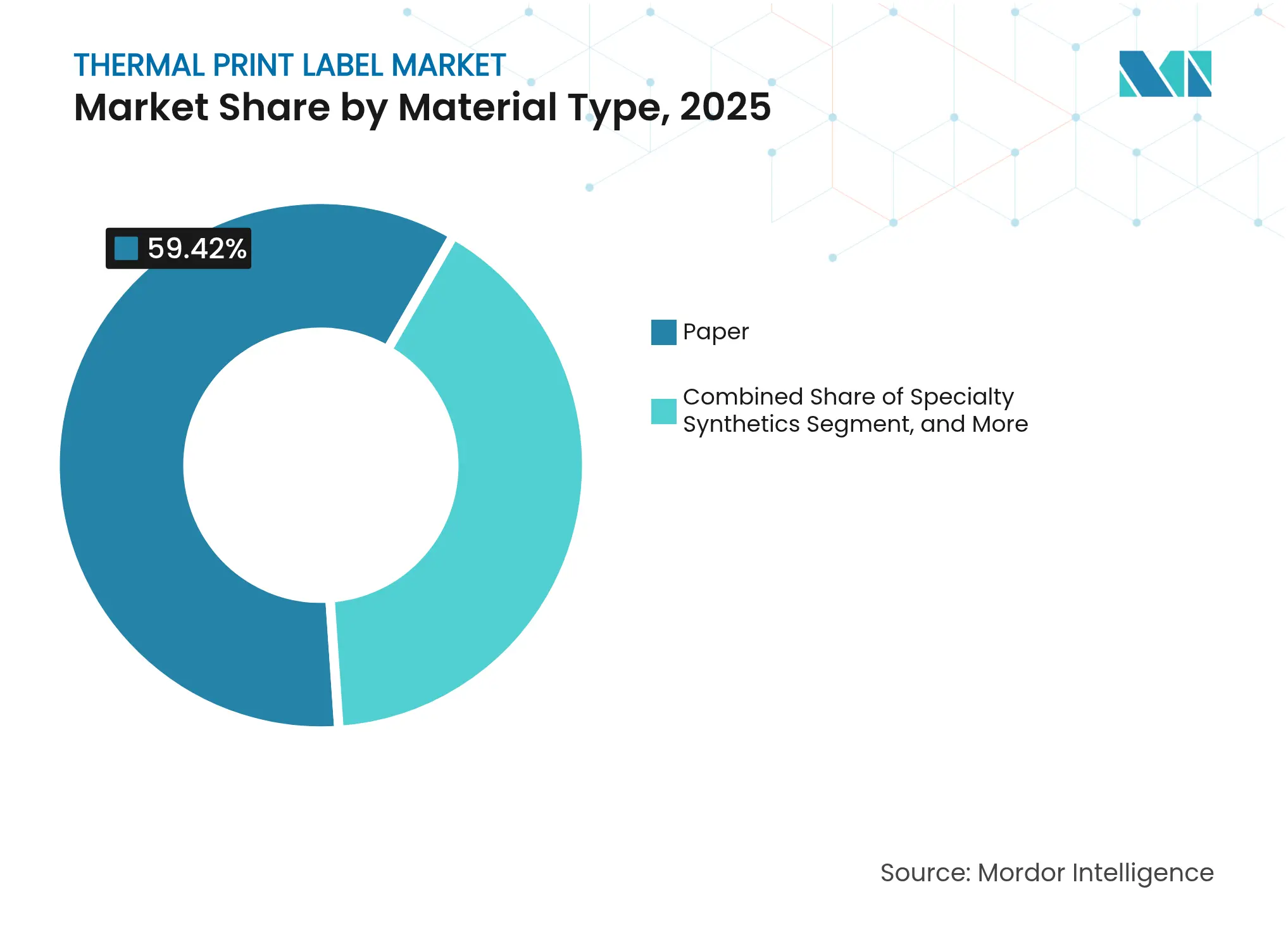

- Por tipo de material, las etiquetas de papel representaron el 59,42% de la participación del mercado de etiquetas de impresión térmica en 2025; los sintéticos especiales están en camino de alcanzar una CAGR del 6,08% hasta 2031.

- Por tipo de etiqueta, la tecnología de impresión térmica directa representó el 59,55% del tamaño del mercado de etiquetas de impresión térmica en 2025, mientras que la transferencia térmica es la de mayor crecimiento con una CAGR del 4,72%.

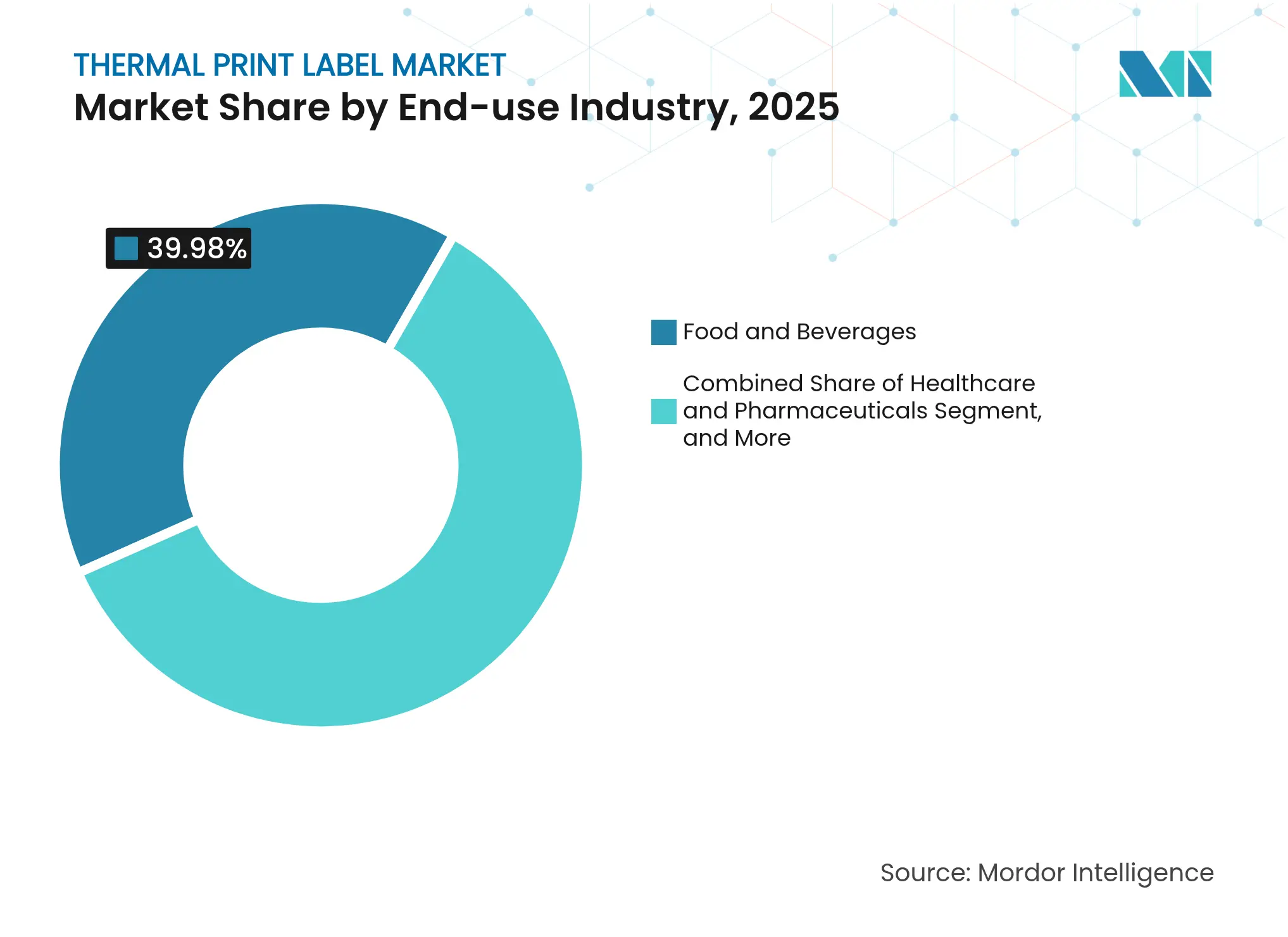

- Por industria de uso final, alimentos y bebidas lideró con una participación de ingresos del 39,98% en 2025; se prevé que salud y productos farmacéuticos se expanda a una CAGR del 7,19% hasta 2031.

- Por tecnología de impresión, las impresoras industriales generaron el 45,05% de los envíos de 2025; se proyecta que las impresoras móviles crezcan a una CAGR del 6,38% hasta 2031.

- Por región, América del Norte capturó el 35,12% de la demanda de 2025, mientras que Asia-Pacífico avanza a una CAGR del 6,93% impulsada por el crecimiento del comercio electrónico y la manufactura.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Etiquetas de Impresión Térmica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de etiquetas térmicas en salud y productos farmacéuticos | +1.2% | América del Norte y UE | Mediano plazo (2-4 años) |

| Aumento en el volumen de etiquetas de envío de comercio electrónico | +1.8% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ventaja de costo y velocidad frente a la impresión basada en tinta | +0.7% | Global | Largo plazo (≥ 4 años) |

| Etiquetas inteligentes habilitadas con RFID | +0.9% | América del Norte y UE, en expansión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de etiquetas sin revestimiento | +0.6% | UE y América del Norte | Mediano plazo (2-4 años) |

| Materiales con recubrimiento antimicrobiano | +0.4% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Demanda de Etiquetas Térmicas en Salud y Productos Farmacéuticos

Los plazos globales de serialización de noviembre de 2024 desencadenaron despliegues de alto volumen de sistemas de impresión térmica en toda la línea de envasado farmacéutico. Los fabricantes de medicamentos centralizaron miles de archivos de etiquetas en flujos de trabajo estandarizados que redujeron los errores de usuario y mantuvieron el ritmo con las expectativas de trazabilidad a nivel de lote de la DSCSA. Las bolsas de sangre, jeringas y viales de cadena de frío ahora utilizan etiquetas de impresión térmica directa duraderas que soportan el almacenamiento refrigerado mientras preservan la legibilidad del código de barras durante décadas. Los operadores de ensayos clínicos están pilotando etiquetas de visualización digital que pueden actualizar los datos de dosificación bajo demanda sin reetiquetado manual, aumentando simultáneamente el rendimiento y la seguridad del paciente.[1]ISPE, "Etiquetado de Visualización Digital en Suministros Clínicos," ispe.orgEl resultado es un flujo de ingresos estable aislado de los ciclos económicos más amplios, que refuerza el mercado de etiquetas de impresión térmica como columna vertebral esencial de la distribución sanitaria regulada.

Aumento en los Volúmenes de Etiquetas de Envío y Logística del Comercio Electrónico

Amazon Logistics procesó 5.900 millones de paquetes en 2024, un salto interanual del 15,7% que inyectó directamente nueva demanda de etiquetas en los centros de cumplimiento. Pitney Bowes proyecta 29.000 millones de paquetes en los Estados Unidos para 2029, consolidando acuerdos de compra de etiquetas térmicas a varios años entre transportistas de paquetería, operadores logísticos terceros y centros de envío propios. Los almacenes están desplegando robots automatizados de impresión y aplicación para eliminar el error humano y lograr un tiempo de inactividad casi nulo, como lo demuestran las instalaciones de bebidas y comestibles completadas en 2024. Los modelos de entrega en el mismo día requieren etiquetas de puntos de contacto adicionales para habilitar el enrutamiento en tiempo real, convirtiendo a las impresoras térmicas en una necesidad operativa. Prologis señala la caída de la vacancia en las instalaciones de última milla y predice un crecimiento sostenido del transporte aéreo de carga, ambos factores que amplían la base instalada de aplicadores de etiquetas de alta velocidad.

Ventajas de Costo y Velocidad frente a la Impresión Basada en Tinta

Las impresoras térmicas operan sin tinta ni tóner, reduciendo los gastos en consumibles durante toda la vida útil hasta en un 40% e impulsando un rendimiento que alcanza 12 pulgadas por segundo en exigentes túneles de clasificación. Menos piezas móviles se traducen en programas de mantenimiento reducidos e intervalos de servicio extendidos, reduciendo el tiempo de inactividad en instalaciones que operan las 24 horas del día. Las unidades térmicas también consumen aproximadamente un 60% menos de electricidad que las plataformas de tinta curable por UV, una métrica atractiva a medida que suben los precios de la energía. Las pruebas de archivo muestran que las imágenes de impresión térmica directa pueden durar 30 años en almacenes con condiciones ambientales, cumpliendo cómodamente con la mayoría de las ventanas de retención regulatoria. Estos factores económicos anclan el mercado de etiquetas de impresión térmica frente a las modalidades de impresión competidoras incluso en entornos sensibles al precio.

Surgimiento de Etiquetas Inteligentes Imprimibles Habilitadas con RFID

La integración de chips RFID con la salida térmica clásica ofrece visibilidad a nivel de artículo que los sistemas exclusivos de código de barras no pueden replicar. La adquisición de Starport Technologies por parte de Multi-Color Corporation a finales de 2024 le otorgó capacidades de incrustación integrada que sirven a las líneas farmacéuticas y de bienes de consumo de alta rotación premium. Los minoristas están adoptando ahora modelos de pago sin fricción donde las etiquetas codificadas con RFID automatizan los totales de la cesta, impulsando la demanda de impresoras que pueden codificar e imprimir en un solo paso. Zebra Technologies se asoció con Merck KGaA en la plataforma de autenticación M-Trust en 2025 para combatir la falsificación mediante etiquetas impresas térmicamente seguras. Los crecientes despliegues de IoT en el monitoreo de cadena de frío amplían aún más la base de aplicaciones para etiquetas térmicas inteligentes que transmiten eventos de temperatura o impacto.

Análisis del Impacto de las Restricciones*

| Restricción | (–) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de BPA y fluctuaciones en el costo del papel térmico | -0.8% | UE y California | Corto plazo (≤ 2 años) |

| Limitaciones de durabilidad de la impresión térmica directa en entornos adversos | -0.5% | Sitios industriales globales | Mediano plazo (2-4 años) |

| Cambio hacia códigos QR que reduce los volúmenes de etiquetas | -1.1% | Comercio minorista global | Mediano plazo (2-4 años) |

| Suministro de cabezales de impresión restringido por escasez de semiconductores | -0.3% | Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de BPA y Volatilidad en el Suministro de Papel Térmico

California añadió el bisfenol S a la Proposición 65 en diciembre de 2023, obligando a los distribuidores a reetiquetar o reformular el inventario para finales de 2024, una medida que reflejó la prohibición anterior de BPA de la UE. Los estudios de 2025 aún detectan altas cargas de BPS en muchos grados térmicos, lo que genera llamados a una represión más amplia de los fenoles que podría desencadenar otra ronda de gastos en I+D y aumentos de precios. Varios fabricantes de papel anunciaron aumentos de precios del 10% en 2025 citando cargas arancelarias y costos de conversión química, comprimiendo los márgenes de los convertidores. La incertidumbre empuja a los usuarios finales hacia cintas sintéticas o sustratos de impresión térmica directa sin fenol que típicamente cuestan más por impresión.

Cambio hacia Códigos QR Digitales que Reduce los Volúmenes de Etiquetas

La iniciativa de GS1 para reemplazar los códigos de barras unidimensionales con formatos QR 2D para 2027 cuenta con el respaldo de 22 multinacionales y pilotos en 48 países. Los ejecutivos minoristas esperan mayoritariamente una transición completa para 2030 a medida que los códigos QR incorporan capas de datos dinámicos y herramientas de participación del consumidor. El supermercado australiano Woolworths ya escanea más de 9 millones de códigos QR cada semana, reduciendo el desperdicio de alimentos en un 40% mediante un mejor seguimiento de la fecha de vencimiento. Si bien las impresoras térmicas aún producen la etiqueta QR inicial, el cambio tiende a consolidar múltiples etiquetas de SKU o promocionales en una sola, ejerciendo presión a la baja sobre el crecimiento del volumen dentro del mercado de etiquetas de impresión térmica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: La Fortaleza del Papel se Encuentra con la Innovación Sintética

Las etiquetas de papel representaron el 59,42% de la participación del mercado de etiquetas de impresión térmica en 2025, lo que refleja su bajo costo, compatibilidad universal con impresoras y redes de suministro establecidas. El segmento abastece aplicaciones de alto volumen como envíos, recibos y etiquetas de precios de supermercados, donde las exigencias de vida útil rara vez superan unos pocos días. Los sintéticos especiales que ofrecen resistencia química, a la humedad y a los rayos UV avanzan ahora a una CAGR del 6,08% hasta 2031, ya que los clientes de los sectores automotriz, electrónico y petroquímico demandan identificadores de mayor durabilidad. La cartera Carbon Action Label de UPM Raflatac ilustra cómo las películas de base biológica reducen la brecha de sostenibilidad con el papel mientras mantienen el rendimiento. A lo largo del horizonte de pronóstico, la migración incremental hacia sintéticos de mayor margen contribuye a elevar los precios de venta promedio dentro del mercado de etiquetas de impresión térmica.

Los nuevos participantes del mercado que se especializan en láminas a prueba de manipulación y laminados holográficos encuentran oportunidades en productos farmacéuticos y bienes de lujo, nichos menos sensibles a la inflación de materias primas. Los sustratos de seguridad protegen contra la desviación de falsificaciones al integrar pigmentos de cambio de color legibles bajo inspección UV. Mientras tanto, los grados de papel sin revestimiento comienzan a erosionar las ofertas recubiertas tradicionales a medida que los convertidores adaptan los equipos de prensado para bobinas sin soporte. En conjunto, estas tendencias empujan el panorama de materiales hacia una combinación equilibrada donde el costo, la durabilidad y la sostenibilidad dictan la selección del sustrato.

Por Tipo de Etiqueta: El Liderazgo de la Impresión Térmica Directa Enfrenta el Potencial de la Transferencia

Los sustratos de impresión térmica directa representaron el 59,55% del tamaño del mercado de etiquetas de impresión térmica en 2025 gracias a la mecánica de impresora sencilla y la operación sin cinta que se adapta a las líneas de selección, empaque y envío. Sin embargo, el oscurecimiento de la impresión por calor o rozamiento limita su uso en entornos industriales y exteriores. Las etiquetas de transferencia térmica, que combinan cintas de resina o cera con papel o película, se están acelerando a una CAGR del 4,72%. Fabricantes como Domino lanzaron sobreimpresoras de transferencia térmica de alta velocidad que manejan rollos de cinta de 1.200 mm, reduciendo drásticamente los cambios y el tiempo de inactividad. Las fórmulas de resina cumplen cada vez más con las clasificaciones de durabilidad UL y CSA, ampliando el mercado direccionable en electrónica, automoción y tambores de productos químicos. A medida que los minoristas adoptan códigos 2D ricos en datos de vencimiento y lote, las capas superiores de impresión térmica directa híbridas diseñadas para mayor resistencia a los arañazos podrían moderar la migración, pero no frenarán completamente la expansión de los sistemas basados en transferencia.

En la codificación de nicho de películas flexibles, la sobreimpresión en bolsas y envoltorios de flujo se ha convertido en práctica habitual a medida que proliferan las porciones individuales. La transferencia térmica se posiciona así como la solución de durabilidad premium dentro del mercado más amplio de etiquetas de impresión térmica, particularmente donde el contraste de impresión y la estabilidad química tienen peso regulatorio.

Por Industria de Uso Final: El Dominio de los Alimentos Enfrenta el Impulso del Sector Sanitario

Alimentos y bebidas absorbió el 39,98% de los envíos de 2025 debido a las estrictas normas de trazabilidad, el crecimiento de SKU de marca propia y las cadenas de suministro de supermercados de alta rotación. El ejemplo de trazabilidad total de fábrica del fabricante de cerveza Duvel Moortgat demuestra las capas de etiquetado multimodal requeridas desde la caldera de elaboración hasta el palet. De cara al futuro, los compromisos de sostenibilidad impulsan a los supermercados hacia existencias sin revestimiento o sin fenol, ofreciendo margen de crecimiento dentro de un segmento vertical aún dominante. El canal de salud y productos farmacéuticos registra una CAGR del 7,19% hasta 2031, ya que la serialización y la gestión de la cadena de frío siguen siendo prioritarias. Las etiquetas térmicas soportan el almacenamiento criogénico en biológicos y vacunas, garantizando la fiabilidad del escaneo en los puntos de transferencia.

La logística, el tercer adoptante en importancia, escala con las curvas de volumen de paquetes vinculadas al comercio minorista omnicanal y los flujos de comercio internacional. El comercio minorista en sí está pivotando hacia el etiquetado RFID para la gestión de inventarios, con Avery Dennison señalando un crecimiento de un solo dígito medio en su unidad de Etiquetas Inteligentes en aplicaciones de ropa y alimentos. Hay espacio adicional de crecimiento en plantas de manufactura que implementan la Industria 4.0, donde el monitoreo de activos y el seguimiento del trabajo en proceso impulsan la instalación de impresoras en cada línea.

Por Tecnología de Impresión: Las Impresoras Industriales Superadas en Crecimiento por las Móviles

Las unidades industriales de sobremesa y en línea generaron el 45,05% de las ventas de impresoras en 2025, anclando almacenes de alta velocidad y celdas de fábrica. Estos sistemas integran flujos de datos SAP u Oracle MES, alimentando aplicadores que funcionan las 24 horas del día con una intervención mínima. Los ciclos de inversión continúan a medida que los transportistas de paquetería automatizan los centros de clasificación pequeños y se abren nuevas instalaciones de cumplimiento en ciudades secundarias. Las impresoras móviles, sin embargo, registran la CAGR más rápida del 6,38% hasta 2031, ya que los técnicos de campo, las enfermeras de atención domiciliaria y los asistentes de recogida en la acera demandan la generación de etiquetas en el lugar vinculada a dispositivos portátiles. Los avances en la densidad de baterías de iones de litio y los protocolos inalámbricos reducen el peso y amplían los ciclos de uso, reduciendo aún más la barrera de adopción.

Las impresoras de escritorio cubren la brecha para las oficinas de pequeñas y medianas empresas donde la demanda de etiquetas se sitúa entre 5.000 y 25.000 impresiones mensuales. Las restricciones en la fabricación de cabezales de impresión relacionadas con las asignaciones de semiconductores se aliviaron algo en 2025 cuando Seiko Epson Corporation completó su línea de Akita, triplicando la capacidad de producción futura y aliviando el retraso en todas las clases de impresoras.

Análisis Geográfico

América del Norte retuvo el 35,12% de la demanda global en 2025, ya que los arraigados hábitos de comercio electrónico, las presiones sobre los costos laborales y las necesidades de cumplimiento normativo estimularon la inversión continua en etiquetas térmicas. Los volúmenes de paquetes de Amazon, combinados con la estricta aplicación de la DSCSA, anclaron las carteras de pedidos para los fabricantes de medios e impresoras. Canadá y México también señalan asignaciones constantes para el envío transfronterizo y los mandatos de trazabilidad automotriz.

Europa ocupa la segunda posición, moldeada por las prohibiciones de fenoles de la UE, las próximas normas de Pasaporte Digital de Producto y los objetivos de reducción de carbono. Los convertidores aceleran las líneas sin revestimiento para cumplir con los cuadros de mando de embalaje de los minoristas, mientras que los fabricantes de maquinaria alemanes exportan aplicadores automatizados por toda la región. El escrutinio de la Autoridad Europea de Seguridad Alimentaria sobre la migración química añade urgencia a la adopción de papel y película sin fenol, creando un nicho premium dentro del mercado de etiquetas de impresión térmica.

Asia-Pacífico lidera el crecimiento con una CAGR del 6,93%, ya que los gigantes del comercio electrónico doméstico de China amplían las redes logísticas rurales e India digitaliza su cadena de suministro farmacéutica. La producción local de cabezales de impresión aumenta en Japón y China, reduciendo los plazos de entrega para los fabricantes de equipos originales regionales. Los exportadores del Sudeste Asiático adoptan etiquetas de nutrición e indicación de país de origen en inglés para acceder a los mercados occidentales, contribuyendo a una demanda incremental. América del Sur y Oriente Medio quedan rezagados en volumen, pero invierten en cumplimiento aduanero y etiquetado para servicios de campos petroleros, a menudo adquiriendo impresoras de proveedores multinacionales ensambladas dentro de la región.

Panorama Competitivo

El mercado presenta una combinación de gigantes diversificados en ciencias de materiales y convertidores regionales, lo que resulta en una fragmentación moderada. La adquisición de Honeywell Media por parte de OMNI Systems en 2024 amplió su alcance en medios térmicos, mientras que la adquisición de Panther Industries por parte de ProMach ese mismo año reforzó las carteras de automatización de impresión y aplicación.[3]OMNI Systems, "OMNI Systems Completa la Adquisición de Honeywell Media," omnisystem.com La serie de adquisiciones de etiquetas inteligentes de Multi-Color Corporation proporciona capacidades RFID más profundas, ilustrando cómo el crecimiento inorgánico asegura tecnología propietaria por delante de los competidores a escala.

La rivalidad tecnológica se centra en la I+D de sustratos y la inteligencia de codificación más que en la velocidad de impresión pura. La colaboración M-Trust de Zebra Technologies ejemplifica el codesarrollo orientado a extensiones de autenticación y anticontrafacción más allá de las etiquetas de envío. Mientras tanto, 3M canaliza su experiencia en adhesivos hacia construcciones sin revestimiento de baja energía que funcionan en hardware heredado con piezas de cambio mínimas. Los registros de patentes rastreados por DayMark Safety Systems muestran una innovación continua en formatos de codificación de fechas orientados a la seguridad alimentaria en el sector de servicios de alimentación.

El desempeño financiero subraya la resiliencia: CCL Industries registró una expansión récord de ventas del 8,6% en el primer trimestre de 2025 sobre la base de nueve adquisiciones desde 2023, mientras que Zebra registró un aumento de ingresos del 11,3% y un margen de EBITDA del 22,3% en el mismo trimestre. La búsqueda de soluciones integrales que integren medios, hardware y software impulsa una mayor consolidación, aunque los especialistas regionales siguen siendo competitivos gracias a la rapidez del servicio y el conocimiento íntimo del cliente.

Líderes de la Industria de Etiquetas de Impresión Térmica

CCL Industries Inc.

3M Company

Lintec Corporation

Brady Corporation

JK Fine Prints Pvt. Ltd. (JK Labels Pvt. Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: CCL Industries reportó ingresos récord del primer trimestre de 2025 de CAD 1.800 millones, un aumento del 8,6%, respaldado por recientes adquisiciones de etiquetas especiales.

- Abril de 2025: Zebra Technologies registró ventas netas del primer trimestre de 2025 de USD 1.308 millones, con un margen de EBITDA ajustado que se expandió al 22,3%.

- Abril de 2025: Avery Dennison registró ingresos del primer trimestre de 2025 de USD 2.100 millones; las Etiquetas Inteligentes registraron un crecimiento de un solo dígito medio.

- Marzo de 2025: La división ID Technology de ProMach adquirió Etiflex, ampliando la capacidad de etiquetas RFID en México.

Alcance del Informe Global del Mercado de Etiquetas de Impresión Térmica

El mercado de etiquetas de impresión térmica abarca la fabricación y distribución de etiquetas producidas mediante tecnología de impresión térmica. El proceso implica aplicar calor para transferir tinta o activar productos químicos que cambian de color en los materiales de las etiquetas. Estas etiquetas sirven a diversas industrias, incluidas el comercio minorista, la logística, la salud y la manufactura. Sus aplicaciones principales incluyen la codificación de barras, la identificación de productos y el envío, donde el etiquetado rápido, preciso y duradero es esencial.

El mercado de etiquetas de impresión térmica está segmentado por tipo de material (papel, sintéticos (poliésteres, polipropileno), sintéticos especiales (laminados, láminas de aluminio, etc.)), tipo de etiqueta (etiquetas de impresión térmica directa, etiquetas de transferencia térmica), industria de usuario final (alimentos y bebidas, salud y productos farmacéuticos, logística y transporte, comercio minorista, comercio electrónico, manufactura y electrónica, otras industrias de usuario final (cuidado personal y cosméticos, productos químicos, etc.)), geografía (América del Norte [Estados Unidos, Canadá], Europa [Alemania, Reino Unido, Francia, España, Italia y resto de Europa], Asia-Pacífico [India, China, Japón y resto de Asia-Pacífico], América Latina [Brasil, México y resto de América Latina], Oriente Medio y África [Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Oriente Medio y África]). El tamaño del mercado y los pronósticos se proporcionan en términos de volumen (metros cuadrados) para todos los segmentos anteriores.

| Papel |

| Sintéticos (PP, PET) |

| Sintéticos Especiales (laminados, láminas, BOPP, etc.) |

| Otro Tipo de Material |

| Etiquetas de Impresión Térmica Directa |

| Etiquetas de Transferencia Térmica |

| Alimentos y Bebidas |

| Salud y Productos Farmacéuticos |

| Logística y Transporte |

| Comercio Minorista |

| Centros de Cumplimiento de Comercio Electrónico |

| Manufactura y Electrónica |

| Otras Industrias de Uso Final |

| Impresoras de Escritorio |

| Impresoras Industriales |

| Impresoras Móviles |

| En Línea/TTO (Sobreimpresión por Transferencia Térmica) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Material | Papel | ||

| Sintéticos (PP, PET) | |||

| Sintéticos Especiales (laminados, láminas, BOPP, etc.) | |||

| Otro Tipo de Material | |||

| Por Tipo de Etiqueta | Etiquetas de Impresión Térmica Directa | ||

| Etiquetas de Transferencia Térmica | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Salud y Productos Farmacéuticos | |||

| Logística y Transporte | |||

| Comercio Minorista | |||

| Centros de Cumplimiento de Comercio Electrónico | |||

| Manufactura y Electrónica | |||

| Otras Industrias de Uso Final | |||

| Por Tecnología de Impresión | Impresoras de Escritorio | ||

| Impresoras Industriales | |||

| Impresoras Móviles | |||

| En Línea/TTO (Sobreimpresión por Transferencia Térmica) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de etiquetas de impresión térmica y a qué velocidad está creciendo?

El mercado de etiquetas de impresión térmica se situó en 595,32 millones de m² en 2026 y se prevé que alcance 711,16 millones de m² en 2031, registrando una CAGR del 3,62%.

¿Qué factores están impulsando la demanda de etiquetas de impresión térmica hasta 2031?

El crecimiento de paquetes del comercio electrónico, los mandatos de serialización en el sector sanitario y la ventaja de costo y velocidad de la impresión térmica frente a los sistemas basados en tinta son los principales catalizadores de la demanda.

¿Qué segmento de material se está expandiendo más rápidamente?

Las etiquetas sintéticas especiales, valoradas por su durabilidad y resistencia química, están creciendo a una CAGR del 6,08%, superando a las existencias de papel tradicionales.

¿Cómo se espera que los códigos QR influyan en los volúmenes futuros de etiquetas?

El cambio del comercio minorista hacia códigos QR ricos en datos puede consolidar múltiples pegatinas en una sola, ejerciendo presión a la baja sobre los volúmenes totales de etiquetas, aunque la impresión térmica sigue siendo el método de aplicación inicial.

¿Qué región ofrece la mayor tasa de crecimiento para los proveedores?

Asia-Pacífico lidera con una CAGR proyectada del 6,93%, impulsada por la expansión manufacturera y la rápida adopción de la logística del comercio minorista en línea.

¿El panorama competitivo está consolidado o fragmentado?

El sector sigue estando moderadamente fragmentado; las recientes adquisiciones por parte de los grandes convertidores están elevando la participación combinada de los cinco principales actores a alrededor del 60-65%, lo que indica una concentración de mercado de nivel medio.

Última actualización de la página el: