Tamaño y Participación del Mercado de Etiquetas Laminadas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 38.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 49.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

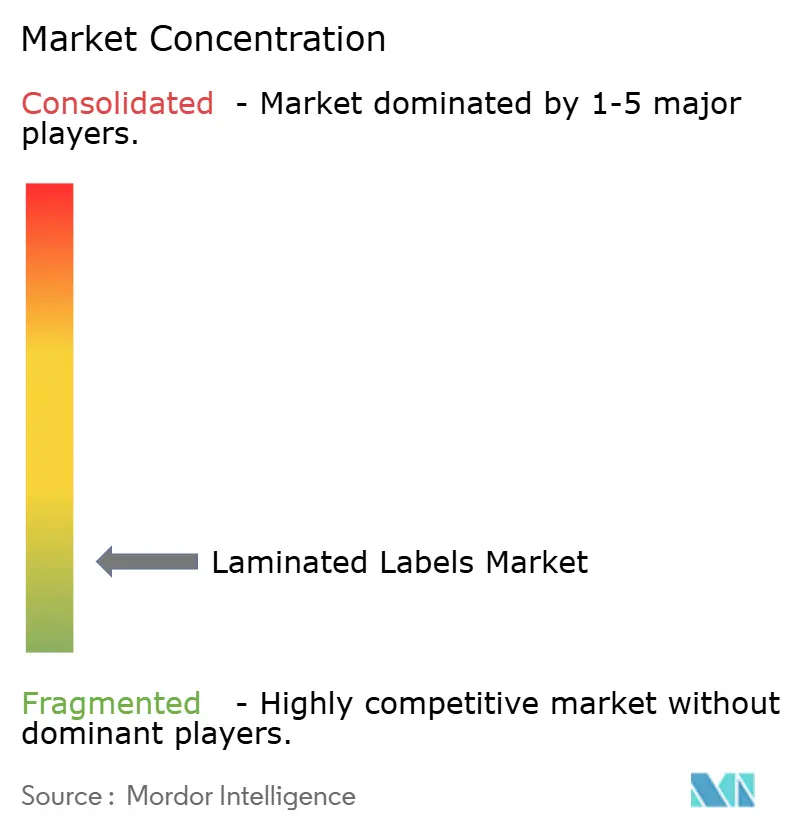

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas Laminadas por Mordor Intelligence

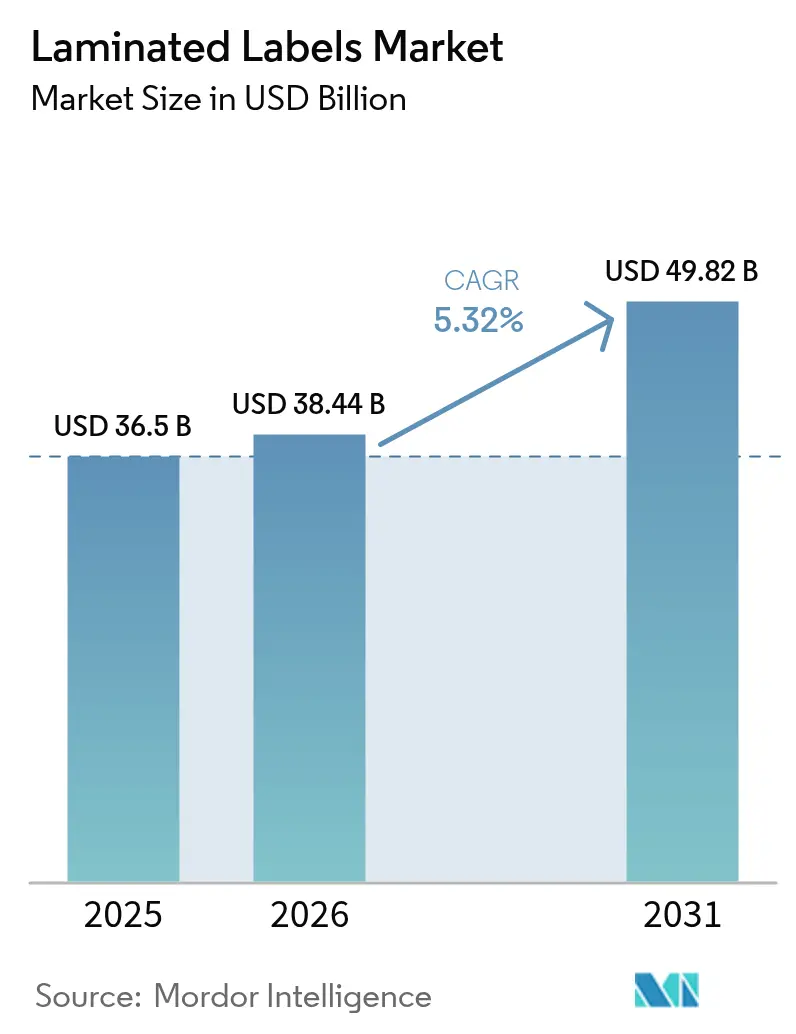

El tamaño del mercado de etiquetas laminadas en 2026 se estima en USD 38,44 mil millones, creciendo desde el valor de 2025 de USD 36,5 mil millones con proyecciones para 2031 que muestran USD 49,82 mil millones, creciendo a una CAGR del 5,32% durante 2026-2031. El aumento de los volúmenes de envíos de comercio electrónico, las normativas más estrictas de seguridad alimentaria y los mandatos de serialización farmacéutica están expandiendo el mercado de etiquetas laminadas, incluso cuando las regulaciones de envases se endurecen en torno a la reciclabilidad y las divulgaciones de huella de carbono. La demanda de caras de etiqueta duraderas que soporten la clasificación automatizada, junto con los formatos sin liner que reducen los residuos, está ampliando los márgenes de beneficio para los convertidores que pueden suministrar productos de alto rendimiento y conformes con la normativa. El poliéster conserva la mayor cuota de material, aunque el menor costo y la imprimibilidad del polipropileno están impulsando su adopción en las líneas de alimentos y bebidas. A nivel regional, Asia-Pacífico goza de ventajas de escala, mientras que América del Norte avanza más rápidamente en aplicaciones premium impulsadas por la regulación.

Conclusiones Clave del Informe

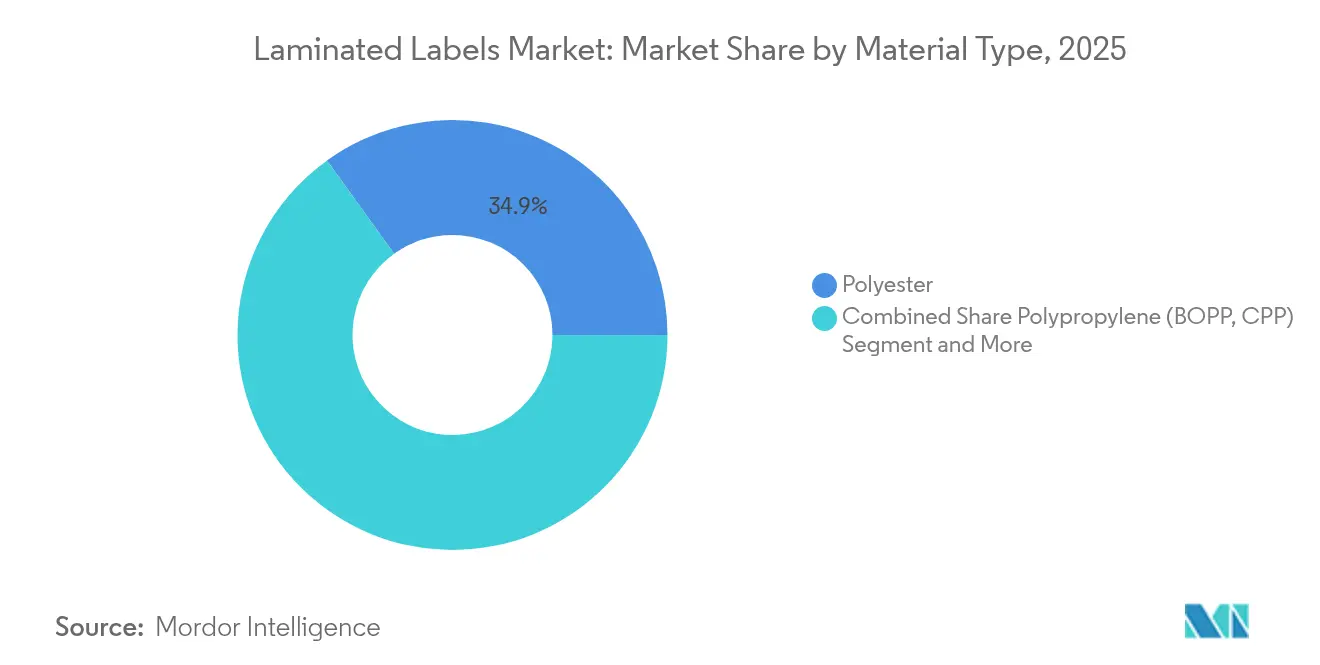

- Por tipo de material, el poliéster lideró con una participación del 34,92% en el mercado de etiquetas laminadas en 2025; se proyecta que el polipropileno se expanda a una CAGR del 7,12% hasta 2031.

- Por forma, las etiquetas en rollo representaron el 57,88% del tamaño del mercado de etiquetas laminadas en 2025, mientras que las etiquetas en hoja están proyectadas para una CAGR del 6,28% hasta 2031.

- Por composición, las caras de etiqueta representaron el 44,97% del tamaño del mercado de etiquetas laminadas en 2025; los adhesivos avanzan a una CAGR del 6,83%.

- Por tecnología de impresión, la flexografía lideró con una participación de ingresos del 32,66% en 2025; la inyección de tinta es el segmento de mayor crecimiento con una CAGR del 8,44%.

- Por industria de usuario final, los alimentos y bebidas representaron el 34,35% del mercado de etiquetas laminadas en 2025, mientras que el sector sanitario avanza a una CAGR del 7,63%.

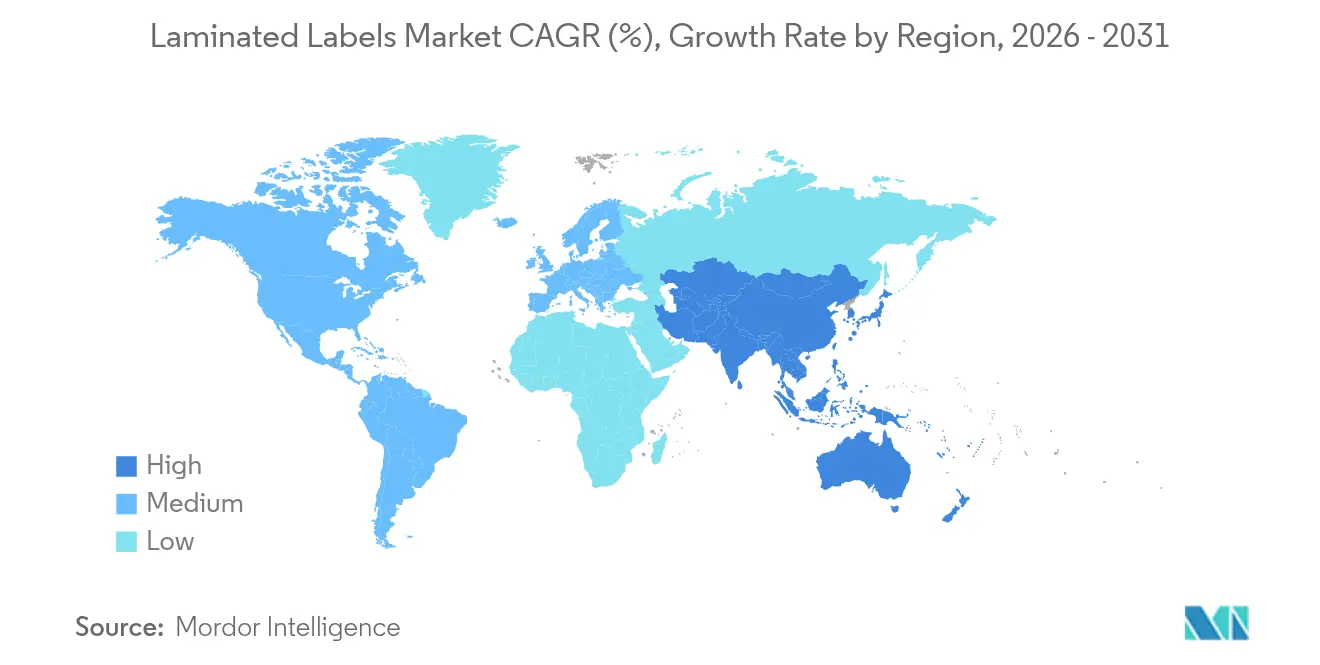

- Por geografía, Asia-Pacífico controló el 40,98% del mercado de etiquetas laminadas en 2025; América del Norte progresa a una CAGR del 7,95%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Etiquetas Laminadas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico que impulsa etiquetas de envío duraderas | +1.2% | Global, concentrado en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de la demanda de alimentos y bebidas envasados | +1.5% | Global, liderado por Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de serialización farmacéutica | +0.9% | América del Norte y UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de etiquetas laminadas sin liner | +0.7% | Europa y América del Norte como adoptantes tempranos | Mediano plazo (2-4 años) |

| Etiquetas de divulgación de huella de carbono | +0.5% | UE como mercado primario, América del Norte como secundario | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico que impulsa etiquetas de envío duraderas

El aumento de los volúmenes de venta minorista en línea ha incrementado la intensidad del manejo de paquetes en más del 60%, exponiendo las etiquetas ordinarias a variaciones de temperatura y golpes mecánicos que causan delaminación. La norma ASTM D4169-22 ahora exige pruebas de peligro secuenciales, lo que lleva a los convertidores a diseñar sustratos que permanezcan adheridos al cartón corrugado durante todo el ciclo de distribución.[1]Asociación Internacional de Tránsito Seguro, "Estándares de Proceso," ista.org Los objetivos de sostenibilidad añaden un requisito de desprendimiento limpio para que las etiquetas no interrumpan las corrientes de reciclaje de fibra. Los rollos sin liner como OptiCut WashOff aumentan el rendimiento de etiquetas en un 50% y reducen drásticamente las emisiones de transporte, atrayendo a operadores logísticos que rastrean las huellas de Alcance 3. Los convertidores reportan márgenes un 15-20% más altos en construcciones específicas para comercio electrónico, mientras que la impresión digital permite a los remitentes incorporar códigos en tiempo real para el seguimiento y la gestión de devoluciones.

Aumento de la demanda de alimentos y bebidas envasados

Los estilos de vida urbanos y las preferencias por porciones individuales están impulsando los volúmenes de alimentos envasados, con el gasto en envases de India creciendo a una CAGR del 26,7% a medida que las marcas atraen a los consumidores de clase media en ascenso.[2] Cosmo Films, "Qué es la Película Metalizada y sus Diferentes Tipos," cosmofilms.com La FSSAI de India ahora prohíbe el tolueno en tintas en contacto con alimentos, empujando a los fabricantes de etiquetas hacia químicas de baja migración y pruebas de migración rigurosas. Las líneas premium de aperitivos y bebidas buscan películas metalizadas sensibles a la presión que ofrezcan mayor atractivo en el punto de venta y protección de barrera. Los laminados a base de papel de asociaciones como Saica-Mondelez apuntan a una reducción del 25% en plástico virgen sin perder la capacidad de sellado térmico. La diversificación regional del suministro, especialmente dentro de Asia-Pacífico, está mitigando los riesgos de interrupción y estimulando nuevas adiciones de capacidad local.

Mandatos de serialización farmacéutica

La Ley de Seguridad de la Cadena de Suministro de Medicamentos obliga a los envases de prescripción en EE. UU. a llevar identificadores numéricos únicos más códigos de barras escaneables bajo 21 CFR 201.25.[3]Administración de Alimentos y Medicamentos, "21 CFR 201.25 — Requisitos de Etiquetas con Código de Barras," ecfr.gov Las normas paralelas de identificación de dispositivos de Europa exigen además características a prueba de manipulaciones, impulsando la demanda de formatos laminados de alta seguridad. La precisión de la codificación serial ha elevado la adopción de inyección de tinta digital porque los datos variables deben imprimirse a velocidad de producción sin mancharse. La sostenibilidad añade otra capa: las empresas farmacéuticas ahora prefieren caras de etiqueta reciclables que aún acepten tintas encubiertas y láminas holográficas. La adopción global de los estándares GS1 está orientando a las farmacéuticas multinacionales hacia proveedores que posean conocimiento regulatorio internacional y redundancia de múltiples plantas.

Adopción de etiquetas laminadas sin liner

Los mandatos de reducción de residuos en Europa y América del Norte están acelerando la adopción de etiquetas sin liner. El AD LinrSave de Avery Dennison produce hasta un 80% más de etiquetas por rollo y reduce el CO₂ en un 30%. Los operadores de servicios de alimentación valoran la menor frecuencia de cambio de rollo, mientras que los centros de paquetería aprecian los núcleos más ligeros que reducen los costos de envío. Sin embargo, la producción requiere aplicaciones precisas de silicona y adhesivo para evitar atascos en la impresora, y las líneas de impresión y aplicación heredadas a menudo requieren adaptaciones. Los especialistas en equipos ahora comercializan aplicadores diseñados específicamente para gestionar la tensión y la alineación de la alimentación. Las marcas con compromisos corporativos de cero residuos pagan con gusto primas por la reducción de la huella ambiental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas | -1.8% | Global, aguda en regiones dependientes de petroquímicos | Corto plazo (≤ 2 años) |

| Cambio hacia láminas metalizadas y mangas termorretráctiles | -0.9% | Segmentos premium de América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulación de tintas y adhesivos a base de solventes | -0.7% | América del Norte y UE como mercados primarios, en expansión global | Mediano plazo (2-4 años) |

| Envases de papel de circuito cerrado que eliminan las etiquetas plásticas | -0.4% | Europa como mercado primario, América del Norte como secundario | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio de las materias primas

Se prevé que el precio del propileno como materia prima supere los 40 centavos/lb a mediados de 2025 tras las racionalizaciones de refinerías, elevando los costos de las películas de poliéster y polipropileno. Los contratos de diciembre de 2024 ya se negociaron a 35,75 centavos, anticipando una inflación duradera hasta 2026. Brady Corporation reveló los aumentos de materias primas como el principal lastre para los márgenes del ejercicio fiscal 2024. Los convertidores están explorando resinas recicladas o de base biológica, aunque los volúmenes siguen siendo bajos y las primas elevadas. Las estrategias de múltiples proveedores y los amortiguadores de inventario regional se están convirtiendo en manuales estándar de gestión de riesgos.

Cambio hacia láminas metalizadas y mangas termorretráctiles

Las marcas premium de bebidas y cuidado personal están migrando de las etiquetas laminadas tradicionales hacia mangas termorretráctiles de 360 grados que se adaptan a botellas complejas y ofrecen gráficos de alto brillo. Las películas termorretráctiles ahora alcanzan un 65% de contracción libre a 90 °C manteniendo la claridad durante el reciclaje de PET. A medida que avanzan las economías de escala, las brechas de costo con los sensibles a la presión se están reduciendo, presionando los volúmenes de etiquetas en ciertas categorías de alta rotación. Los objetivos de reciclaje de la UE que prefieren soluciones de un solo material pueden inclinar aún más a los compradores de envases hacia láminas o mangas que se integran directamente en las corrientes de recuperación de contenedores. Las prensas digitales capaces de imprimir en película termorretráctil refuerzan la amenaza de sustitución al permitir la personalización a nivel de lote, antes exclusiva de las etiquetas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El poliéster es preeminente pero el polipropileno está en ascenso

El poliéster entregó la mayor porción del mercado de etiquetas laminadas con el 34,92% en 2025 gracias a la resistencia química vital para usos farmacéuticos, de tambores químicos y de exposición al exterior. La CAGR del 7,12% del polipropileno hasta 2031 refleja que los convertidores de alimentos y bebidas adoptan su menor densidad, mayor rendimiento y superficie de impresión más suave. Las normas de la UE que exigen un 30% de PET reciclado en los envases para 2030 están empujando a los compradores hacia caras de etiqueta de PET reciclado, aunque la oferta va por detrás de la demanda y los precios siguen siendo elevados. El vinilo continúa en declive ante las restricciones de microplásticos del reglamento REACH. Las biofilms son un nicho hoy en día, pero atraen a marcas que persiguen mensajes compostables o de base biológica.

De cara al futuro, los mandatos de contenido reciclado deberían restringir la disponibilidad del poliéster y sostener los precios, posiblemente acelerando la tasa de sustitución del polipropileno en SKU sensibles al costo. Simultáneamente, la I+D en torno al PET de base biológica y las resinas recicladas químicamente promete volúmenes futuros una vez que se materialice la escala. Los proveedores que puedan calificar insumos reciclados sin sacrificar la claridad o la rigidez ganarán cuota a medida que el mercado de etiquetas laminadas recompense las bajas huellas de carbono.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los rollos mantienen la ventaja de velocidad mientras las hojas atienden la personalización

Las configuraciones en rollo dominaron el 57,88% de la participación del mercado de etiquetas laminadas en 2025 porque los aplicadores automatizados en bebidas, productos farmacéuticos y logística dependen de alimentaciones de banda continua. Las etiquetas en hoja, aunque solo representan el 42,12%, registran una CAGR del 6,28% impulsada por prensas digitales que manejan tiradas cortas para alimentos artesanales, cosméticos y campañas estacionales. Los sistemas de empalme automático como Unisplice 413 aumentaron el tiempo de actividad de la línea en un 10%, reforzando la ventaja de productividad de los rollos.

Sin embargo, las hojas permiten a los propietarios de marcas variar el diseño gráfico en múltiples SKU sin utillaje, reduciendo el desperdicio de inventario. A medida que proliferan las micromarcas de comercio electrónico, la demanda de hojas se intensificará para pedidos de menos de 1.000 unidades donde los costos de configuración de flexografía son inviables. La tecnología sin liner refuerza el atractivo de los rollos, aunque las adaptaciones de impresoras necesarias para las bandas de corte a tope pueden limitar inicialmente la adopción a los grandes propietarios de flotas.

Por Composición: Las caras de etiqueta lideran, los adhesivos innovan más rápido

Las capas de cara de etiqueta representaron el 44,97% de los ingresos del mercado de etiquetas laminadas en 2025 porque la elección del sustrato determina la durabilidad, la fidelidad de impresión y la estética. Los adhesivos, aunque con una base menor, se aceleran a una CAGR del 6,83% a medida que las químicas a base de agua, UV y sin solventes reemplazan las fórmulas de N-Metilpirrolidona ahora bajo escrutinio de la EPA. Los rediseños de liner de liberación apuntan a la reciclabilidad, con el objetivo de FINAT de recuperar el 75% de los liners para 2025 estimulando el interés en los esquemas de devolución de glasina.

El crecimiento en adhesivos deriva de grados especiales: sistemas removibles para ciclos de reutilización, variantes de alta temperatura para automoción y versiones de lavado que se separan limpiamente en los tanques de flotación-hundimiento de PET. Están surgiendo paquetes de productos integrados donde los convertidores co-optimizan la cara de etiqueta, el adhesivo y el liner para un uso final determinado, asegurando la fidelidad del cliente y el margen.

Por Tecnología de Impresión: La flexografía domina pero la digital avanza rápidamente

Las prensas flexográficas preservaron el 32,66% de la participación del mercado de etiquetas laminadas en 2025, ya que las líneas de bebidas, cuidado personal y logística dependen de una producción de alta velocidad y bajo costo unitario. Los sistemas de inyección de tinta superan a todos los competidores con una CAGR del 8,44% porque los datos variables, la proliferación de SKU y el cumplimiento justo a tiempo favorecen los cambios sin utillaje. La electrofotografía mantiene su posición donde la opacidad del tóner y la precisión del color justifican el costo, como en vinos y cosméticos.

Las líneas híbridas que combinan unidades flexográficas con barras digitales están escalando porque los propietarios de marcas necesitan barniz puntual y metalizados junto con códigos serializados. El huecograbado y el offset retroceden en tiradas medianas donde los puntos de equilibrio digitales ahora se sitúan alrededor de 5.000 metros lineales. La serigrafía se aferra a trabajos de seguridad de nicho y barniz táctil que la inyección de tinta aún no puede replicar a velocidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los alimentos dominan, el sector sanitario se acelera

Los alimentos y bebidas capturaron el 34,35% del mercado de etiquetas laminadas en 2025, impulsados por las leyes de transparencia de ingredientes y los requisitos de trazabilidad para exportación. La transformación de papel de Saica-Mondelez subraya cómo las marcas combinan sostenibilidad con vida útil. Los productos farmacéuticos registran la CAGR más rápida del 7,63% a medida que los plazos de serialización de la DSCSA y la Directiva de Medicamentos Falsificados de la UE exigen códigos a prueba de manipulaciones y de alta resolución. Las etiquetas industriales y de electrónica dependen de la resistencia química y térmica, mientras que el cuidado personal adopta láminas premium para el impacto de marca. Las etiquetas logísticas se benefician directamente del volumen del comercio electrónico. A lo largo del período de previsión, la prima de seguridad del sector sanitario más la expansión de las líneas de biológicos lo convierten en el principal motor de crecimiento, pero los alimentos siguen siendo el ancla de volumen.

Análisis Geográfico

Asia-Pacífico mantuvo el 40,98% del mercado de etiquetas laminadas en 2025, impulsado por el aumento del 6% en la producción industrial de China y el salto del 12,7% en la fabricación química que asegura las materias primas para películas. Los incentivos vinculados a la producción de India apuntan a una contribución del 25% del PIB proveniente de la manufactura avanzada para 2025, ampliando la demanda interna y la capacidad de exportación. Multinacionales como Amcor añadieron capacidad en Gujarat para atender a las marcas regionales de aperitivos y cuidado personal, confirmando la ventaja de escala y costo de la región. Japón y Corea del Sur aportan conocimiento especializado en recubrimiento de alta precisión, mientras que el Sudeste Asiático se beneficia de la diversificación de la cadena de suministro.

América del Norte, proyectada a una CAGR del 7,95%, está impulsada por la serialización de la DSCSA, las regulaciones de solventes de la EPA y el rápido crecimiento del envío de paquetes. Los estándares de envío ASTM y la preferencia del consumidor por gráficos premium posicionan a la región para volúmenes de valor añadido. El papel de México en el nearshoring se fortalece, ilustrado por la adquisición de Etiflex por parte de ProMach que amplía las ofertas de RFID y datos variables.

Europa mantiene el liderazgo regulatorio a través del Reglamento de Envases y Residuos de Envases, que obliga a la reciclabilidad total para 2028 y a umbrales de contenido reciclado que reconfiguran los menús de materiales. La iniciativa de reciclaje de liners de FINAT y la transición de Alemania hacia tintas de base vegetal subrayan la sostenibilidad como el principal factor competitivo. Europa del Este puede atraer nuevas líneas de recubrimiento a medida que los convertidores occidentales buscan bases de producción de bajo costo pero conformes con la normativa de la UE.

Oriente Medio y África y América del Sur juntos forman una porción menor del mercado de etiquetas laminadas, pero registran una rápida adopción a medida que los procesadores de alimentos y los agroexportadores adoptan etiquetas de trazabilidad. Las brechas de infraestructura y las fluctuaciones cambiarias restringen la escala por ahora, aunque la fabricación localizada podría aumentar a medida que los gobiernos atraen inversiones para reducir la dependencia de las importaciones.

Panorama Competitivo

El mercado de etiquetas laminadas exhibe fragmentación. Avery Dennison registró ingresos de USD 8,8 mil millones en 2024 e impulsa la innovación sin liner que reduce el CO₂ en un 30% y el agua en un 40%. CCL Industries generó USD 7,245 mil millones y profundizó sus posiciones en RFID y películas especiales a través de adquisiciones complementarias. UPM Raflatac lideró la divulgación de huella de carbono, incorporando datos de análisis del ciclo de vida del producto en las cotizaciones.

El impulso de adquisiciones señala consolidación: TOPPAN acordó pagar USD 1,8 mil millones por la unidad termoformada y flexible de Sonoco, expandiéndose hacia envases integrados. El propietario de capital privado One Rock cerró Constantia Flexibles para construir una plataforma global en películas y laminados. Los nuevos participantes tecnológicos se centran en prensas híbridas y etiquetas inteligentes; los actores establecidos responden licenciando patentes o formando empresas conjuntas para defender su cuota.

Los espacios en blanco incluyen etiquetas de divulgación de carbono, recubrimientos de seguridad para biológicos y soluciones de envío sin liner. Las solicitudes de patentes en torno a marcadores encubiertos y tinta de alta velocidad demuestran una I+D sostenida. Los especialistas regionales prosperan personalizando adhesivos para climas locales o navegando las normas de contacto con alimentos específicas de cada país. En general, la competencia depende de las credenciales de sostenibilidad, la capacidad digital y la cobertura de servicio global.

Líderes de la Industria de Etiquetas Laminadas

Avery Dennison Corporation

Coveris Holdings S.A.

CCL Industries Inc.

Constantia Flexibles Group GmbH

3M Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: El Grupo SATO cambió el embalaje de sus impresoras de espuma a cartón, reduciendo el CO₂ en un 39% por unidad y eliminando 8.596 kg de plástico anualmente.

- Abril de 2025: UPM Raflatac comenzó a cotizar las huellas de carbono de los productos, impulsando la transparencia en las adquisiciones.

- Marzo de 2025: ID Technology de ProMach adquirió Etiflex, ampliando la capacidad de RFID y sensibles a la presión en América del Norte.

- Enero de 2025: Faller Packaging aseguró terrenos en Gebesee para una nueva planta de cajas plegables y prospectos que atiende el crecimiento farmacéutico.

- Octubre de 2024: UPM Raflatac lanzó la tecnología de etiquetas sin liner OptiCut WashOff para envases plásticos reutilizables.

Alcance del Informe Global del Mercado de Etiquetas Laminadas

Las Etiquetas Laminadas se utilizan para sellar de manera óptima la etiqueta base y brindar protección contra el estrés mecánico, la intemperie y las influencias químicas. El propósito principal es proporcionar una protección sólida a través de múltiples capas de elementos compuestos en un laminado. Hay disponibles diversas películas que pueden mejorar la apariencia según lo deseado con efectos de diseño óptico.

| Poliéster |

| Polipropileno (BOPP, CPP) |

| Vinilo |

| Películas Biodegradables |

| Otro Tipo de Material |

| Rollos |

| Hojas |

| Cara de Etiqueta |

| Adhesivo |

| Liner de Liberación |

| Flexografía |

| Digital - Inyección de Tinta |

| Digital - Electrofotografía |

| Huecograbado |

| Offset |

| Serigrafía / Tipografía |

| Alimentos y Bebidas |

| Manufactura e Industrial |

| Electrónica y Electrodomésticos |

| Productos Farmacéuticos y Sanitarios |

| Cuidado Personal y Cosméticos |

| Comercio Minorista y Logística |

| Otra Industria de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| España | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Material | Poliéster | ||

| Polipropileno (BOPP, CPP) | |||

| Vinilo | |||

| Películas Biodegradables | |||

| Otro Tipo de Material | |||

| Por Forma | Rollos | ||

| Hojas | |||

| Por Composición | Cara de Etiqueta | ||

| Adhesivo | |||

| Liner de Liberación | |||

| Por Tecnología de Impresión | Flexografía | ||

| Digital - Inyección de Tinta | |||

| Digital - Electrofotografía | |||

| Huecograbado | |||

| Offset | |||

| Serigrafía / Tipografía | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Manufactura e Industrial | |||

| Electrónica y Electrodomésticos | |||

| Productos Farmacéuticos y Sanitarios | |||

| Cuidado Personal y Cosméticos | |||

| Comercio Minorista y Logística | |||

| Otra Industria de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Francia | |||

| Italia | |||

| España | |||

| Reino Unido | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de etiquetas laminadas?

El tamaño del mercado de etiquetas laminadas alcanzó USD 38,44 mil millones en 2026 y se proyecta que ascienda a USD 49,82 mil millones para 2031.

¿Qué región está creciendo más rápido en el mercado de etiquetas laminadas?

América del Norte muestra el mayor crecimiento, registrando una CAGR del 7,95% hasta 2031 debido a las estrictas leyes de serialización y la demanda de envases premium.

¿Por qué las etiquetas laminadas sin liner están ganando terreno?

Proporcionan hasta un 80% más de etiquetas por rollo, reducen las emisiones de CO₂ en aproximadamente un 30% y reducen los costos de eliminación, lo que las hace atractivas para los usuarios de logística y servicios de alimentación.

¿Qué material se usa más en las etiquetas laminadas hoy en día?

El poliéster lidera con una participación de mercado del 34,92% debido a su resistencia química y estabilidad dimensional.

Última actualización de la página el: