Tamaño y Participación del Mercado de Etiquetas Impresas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 57.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

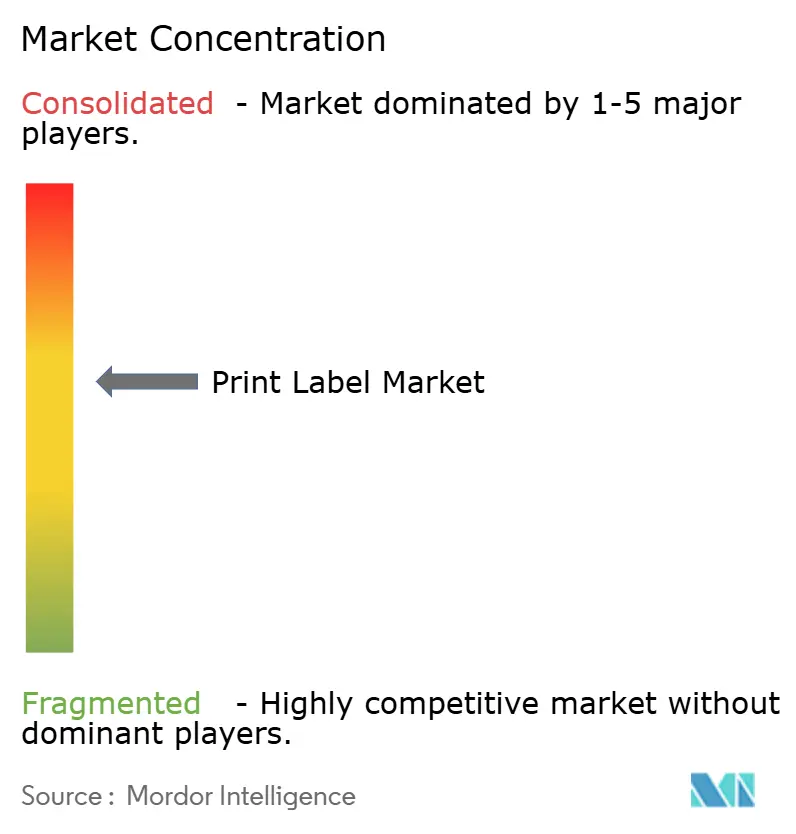

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas Impresas por Mordor Intelligence

El tamaño del mercado de etiquetas impresas en 2026 se estima en USD 57,05 mil millones, creciendo desde el valor de 2025 de USD 55,24 mil millones con proyecciones para 2031 que muestran USD 67,02 mil millones, creciendo a una CAGR del 3,28% durante 2026-2031. La expansión sostenida refleja el cambio del sector desde procesos puramente analógicos hacia marcos de producción habilitados digitalmente y centrados en la sostenibilidad que reducen las cantidades mínimas de pedido, comprimen los tiempos de entrega y recortan el desperdicio de materiales. La flexografía todavía controla la mayor parte de la capacidad instalada, aunque los sistemas de inyección de tinta escalan rápidamente a medida que los convertidores buscan satisfacer la proliferación de SKUs y las necesidades de etiquetado del comercio electrónico. La preferencia de los propietarios de marca por los formatos sin liner e identificadores inteligentes, además de la serialización farmacéutica obligatoria y la trazabilidad alimentaria, está remodelando las prioridades de inversión de los convertidores. La presión de costos derivada de la volatilidad de sustratos y adhesivos continúa, pero la resiliencia de los márgenes depende de los flujos de trabajo híbridos digital-flexo, la integración de la cadena de suministro y los materiales compatibles con la economía circular.

Conclusiones Clave del Informe

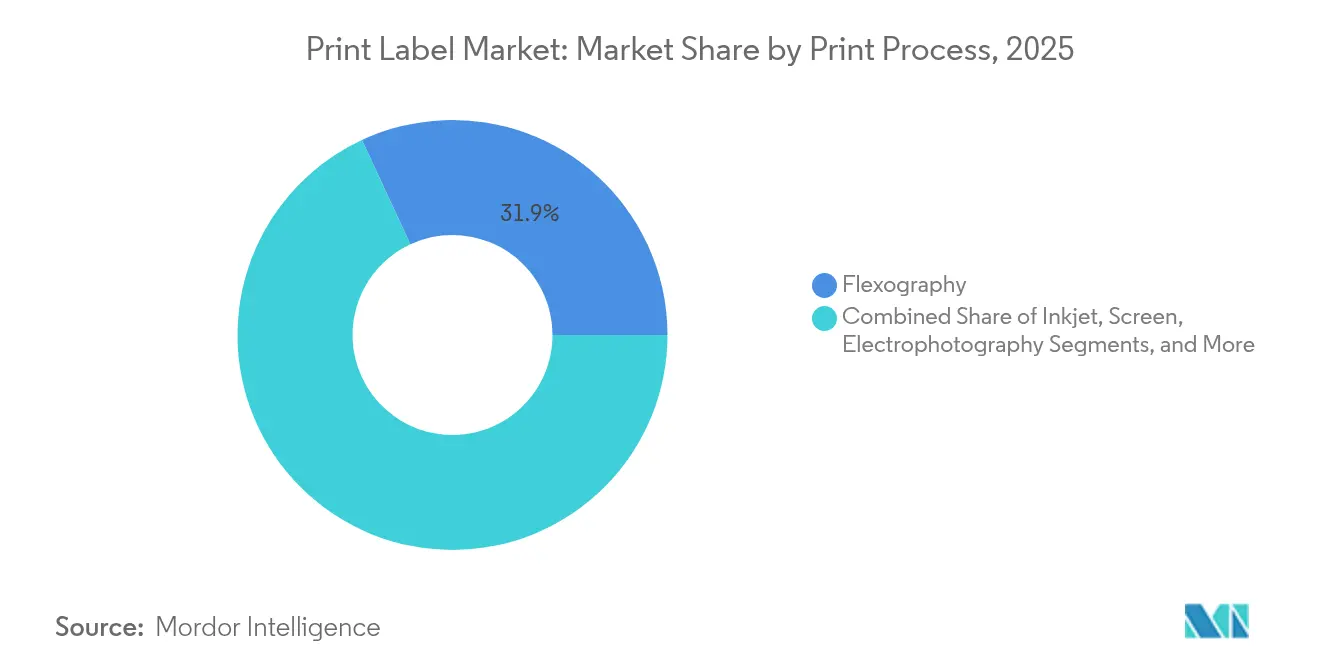

- Por proceso de impresión, la flexografía capturó el 31,92% de la participación del mercado de etiquetas impresas en 2025.

- Por formato de etiqueta, el tamaño del mercado de etiquetas impresas para etiquetas sin liner se proyecta que crecerá a una CAGR del 5,56% entre 2026-2031.

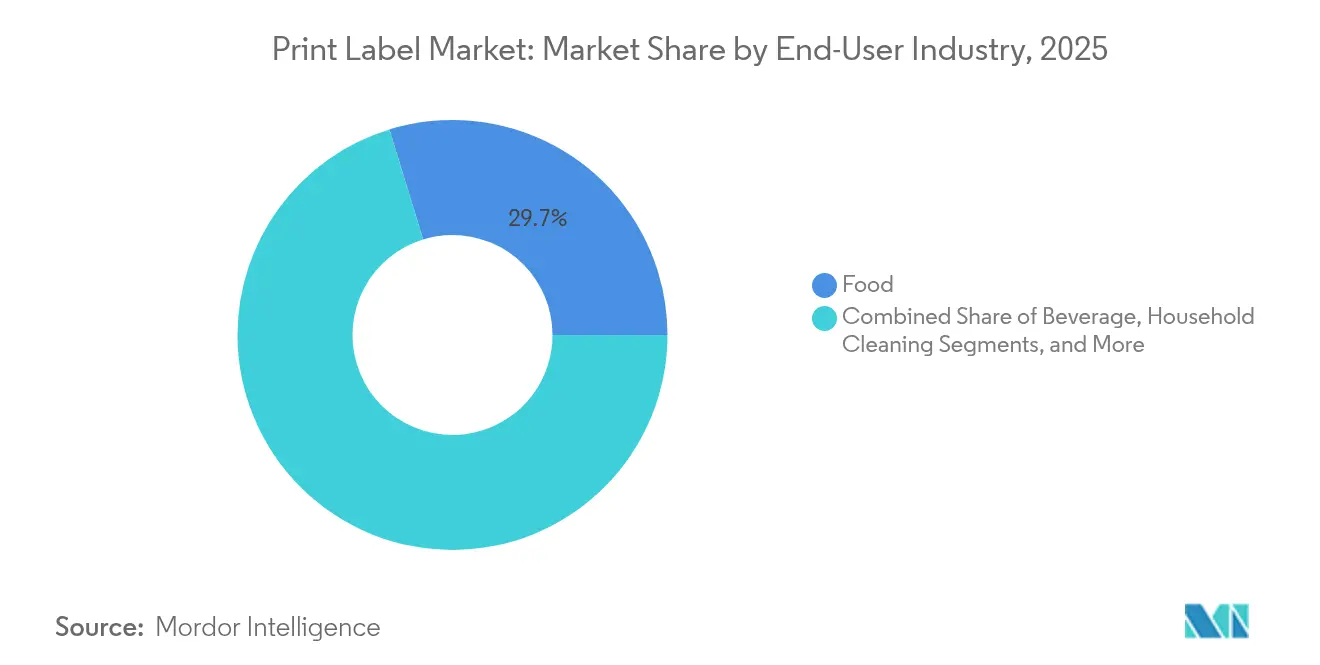

- Por industria del usuario final, los alimentos capturaron el 29,74% de la participación del mercado de etiquetas impresas en 2025.

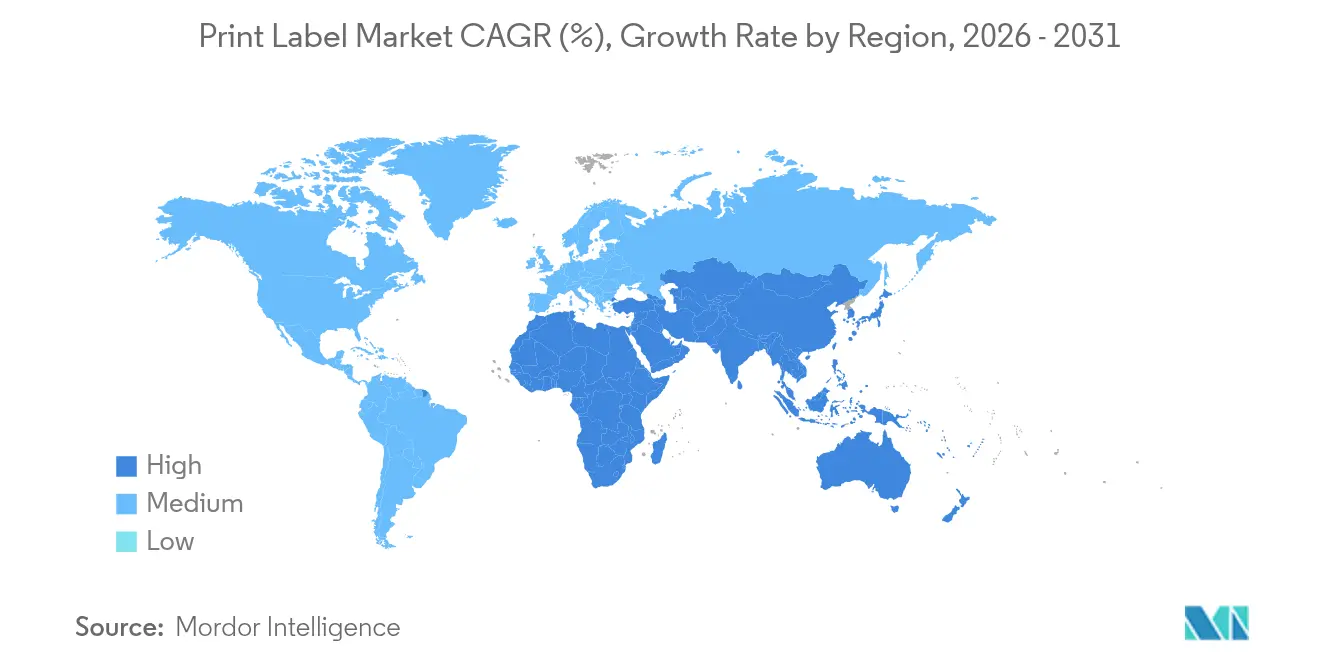

- Por geografía, el tamaño del mercado de etiquetas impresas para Asia-Pacífico se proyecta que crecerá a una CAGR del 4,63% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Etiquetas Impresas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de prensas digitales (inyección de tinta) de alta velocidad para trabajos de etiquetas de tiradas cortas y proliferación de SKUs | +0.8% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio de los propietarios de marca hacia etiquetas autoadhesivas sin liner para reducir residuos y costos logísticos | +0.6% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge del comercio electrónico que impulsa la demanda de etiquetas de envío y devolución con datos variables | +0.7% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso regulatorio para etiquetas inteligentes/de código de barras que permiten la trazabilidad de extremo a extremo (EU FMD, U.S. DSCSA) | +0.5% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de bebidas artesanales y alimentos gourmet que requieren etiquetas premium con enriquecimiento decorativo | +0.3% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Recubrimientos de etiquetas antimicrobianos emergentes para la seguridad alimentaria en la logística de cadena de frío | +0.2% | Global, con enfoque regulatorio en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Prensas Digitales de Alta Velocidad para la Producción de Tiradas Cortas

Las plataformas de inyección de tinta digital permiten tiradas rentables desde tan solo 500 piezas, en contraste con el umbral histórico de 10.000 unidades de la flexografía, desbloqueando así nuevas estrategias de SKU para las marcas de consumo. Las inversiones de capital, como la mejora de USD 25 millones de R.R. Donnelley en Georgia, ilustran la escala que los convertidores asumen para ganar capacidad de producción y flexibilidad en datos variables. Las líneas híbridas que integran torres de inyección de tinta y flexo optimizan los cambios de trabajo, aunque crean brechas de habilidades de los operadores que grupos industriales como la Asociación Técnica de Flexografía abordan a través de los planes de estudio FIRST 5.0. A medida que la productividad digital de alta velocidad converge con la economía analógica, el mercado de etiquetas impresas migrará hacia celdas de producción de tecnología mixta que comprimen los tiempos de entrega y el inventario.

Cambio de los Propietarios de Marca Hacia Etiquetas sin Liner para la Reducción de Residuos

Eliminar los liners de separación reduce el desperdicio de etiquetas hasta un 30% y aumenta la densidad del rollo, generando ahorros logísticos que resuenan con los cuadros de mando de sostenibilidad.[1]Avery Dennison, "Presentación del Perfil de la Empresa 2025," averydennison.com Los líderes del mercado reportan un crecimiento de dos dígitos en los ingresos por etiquetas sin liner, especialmente en el comercio minorista de alimentos, donde las tarifas de Responsabilidad Extendida del Productor impulsan la adopción. Las barreras de transición incluyen aplicadores especializados y formulaciones de adhesivos que deben funcionar en condiciones de variaciones de humedad, pero los proveedores están escalando su capacidad. UPM Raflatac reportó un crecimiento del 13% trimestre a trimestre en el primer trimestre de 2025, en parte por la demanda europea de etiquetas sin liner. La competitividad de los convertidores depende del dominio de nuevas técnicas de recubrimiento y corte que divergen de los flujos de trabajo convencionales de etiquetas autoadhesivas.

Expansión del Comercio Electrónico que Impulsa la Demanda de Impresión de Datos Variables

Las reglas de automatización del Servicio Postal de los Estados Unidos vigentes desde febrero de 2025 obligan a los remitentes a emplear etiquetas legibles por máquina, acelerando los volúmenes de datos variables para el seguimiento y las devoluciones. La consolidación de software, la fusión de Seagull con Mojix, soporta más de 100 mil millones de etiquetas anuales, señalando la escala de infraestructura detrás del cumplimiento omnicanal. La Regulación Uniforme de Comercio Electrónico del NIST estandariza los elementos de datos de etiquetas, impulsando a los convertidores a integrar capacidades de serialización en tiempo real. A medida que el tráfico de paquetes aumenta, los módulos de impresión digital integrados en las líneas de acabado permiten a los convertidores personalizar el contenido regionalmente sin preparaciones adicionales, fortaleciendo el mercado de etiquetas impresas frente a las alternativas de impresión directa sobre el paquete.

Requisitos Regulatorios de Trazabilidad que Aceleran la Adopción de Etiquetas Inteligentes

El U.S. DSCSA y el EU FMD exigen la serialización a nivel de artículo, impulsando la demanda de códigos 2D e identificadores habilitados con RFID en cada envase farmacéutico. Las etiquetas inteligentes capturan eventos EPCIS para autenticar productos y combatir las falsificaciones, creando ciclos de reemplazo tecnológico de varios años. Avery Dennison apunta a un crecimiento orgánico del 15% en etiquetas RFID a medida que los minoristas amplían los casos de uso más allá de la ropa hacia los alimentos y la logística. Los inlays de alta memoria y las plataformas en la nube convergen, posicionando a los convertidores que dominan la integración electrónica para asegurar márgenes premium dentro del mercado de etiquetas impresas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios del papel, las películas y los adhesivos que presionan los márgenes de los convertidores | -0.4% | Global, más severo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Brecha de habilidades en la operación de prensas híbridas digital-flexo entre los convertidores de las pymes | -0.3% | Global, particularmente agudo en el sector de las pymes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente preferencia de los propietarios de marca por la impresión digital directa sobre el paquete (sin etiqueta) | -0.2% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Reciclaje difícil de etiquetas termorretráctiles multicapa y moldeadas en el interior en mercados de economía circular | -0.2% | Europa y América del Norte, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de Materias Primas que Presiona los Márgenes de los Convertidores

Los índices de pulpa de papel, PET y adhesivos acrílicos han oscilado en dos dígitos desde 2024, dejando a los convertidores expuestos porque los materiales representan hasta el 75% del costo de ventas. Mientras que los actores globales aprovechan la cobertura y la escala, Avery Dennison reportó una caída de ventas del 0,1% aunque preservó el EBIT mediante controles de costos; los convertidores de las pymes luchan por trasladar los recargos a los propietarios de marca bajo contratos anuales. Los consolidadores como Sonoco canalizan USD 30 millones en expansiones de capacidad de adhesivos para asegurar el suministro y mitigar las fluctuaciones de insumos.[2]Sonoco Products Company, "Comunicado de Prensa sobre Inversión de Capital," sonoco.com Hasta que los mercados de sustratos se estabilicen, la compresión de márgenes moderará el apetito inversor entre las empresas más pequeñas del mercado de etiquetas impresas.

Brechas de Habilidades Técnicas en las Operaciones Híbridas Digital-Flexo

El análisis de la OCDE confirma que las pymes están rezagadas en la capacitación digital, lo que dificulta la adopción de líneas de prensas integradas que demandan gestión del color basada en ICC y experiencia en RIP de datos variables. FIRST 5.0 subraya la comunicación interfuncional entre los equipos de diseño y de prensas, aunque muchos convertidores carecen de formadores certificados. El gasto en I+D de Brady Corporation de USD 67,7 millones destaca la intensidad de talento asociada con las soluciones de etiquetado de próxima generación. Sin aprendizajes estructurados, las tasas de desperdicio y el retrabajo pueden erosionar las modestas ganancias que prometen las prensas digitales, frenando la eficiencia general del mercado de etiquetas impresas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Impresión: La Inyección de Tinta Digital Interrumpe la Flexografía Tradicional

La CAGR del 5,3% de la tecnología de inyección de tinta subraya su papel en la remodelación del mercado de etiquetas impresas. La flexografía todavía produce la mayor parte de los SKUs de tiradas largas gracias a los ecosistemas maduros de fabricación de planchas, pero la versatilidad de sustratos de la inyección de tinta y los cambios de trabajo en 1 clic permiten a los convertidores asegurar micro-tiradas de alto margen para campañas promocionales. Se prevé que el tamaño del mercado de etiquetas impresas asociado con las prensas de inyección de tinta crezca de forma sostenida a medida que los costos de los equipos disminuyan y la opacidad de la tinta blanca rivalice con la calidad de la serigrafía. En todos los convertidores, las arquitecturas híbridas que integran barras de inyección de tinta en líneas flexo dominan las hojas de ruta de inversión de capital, habilitando datos variables sin abandonar los flujos de trabajo analógicos probados de troquelado.

La plataforma TrojanLabel de AstroNova, lanzada en Drupa 2024, es representativa de la categoría de ancho medio dirigida a convertidores de bebidas artesanales y cosméticos que buscan un registro cercano al offset con una configuración mínima. El nicho del huecograbado en tiradas ultra-largas sigue siendo seguro para los grandes co-empacadores de bebidas, aunque la presencia de la litografía offset se reduce a medida que la inyección de tinta UV ofrece una cobertura Pantone comparable. La tecnología de serigrafía sobrevive en los productos duraderos de electrónica donde el espesor de la película es crítico, pero su participación dentro del mercado de etiquetas impresas continuará erosionándose.

Por Formato de Etiqueta: El Dominio de las Etiquetas Autoadhesivas Desafiado por la Innovación en Etiquetas sin Liner

Las construcciones autoadhesivas poseen el 43,62% del volumen de 2025, beneficiándose de las líneas de dispensado establecidas y las construcciones multicapa que incorporan inlays RFID o NFC. La participación del mercado de etiquetas impresas para las etiquetas sin liner, aunque baja hoy en día, se está acelerando a medida que los propietarios de marca cuantifican la reducción del relleno sanitario y los ahorros logísticos. Las etiquetas de encolado húmedo retienen posiciones fuertes en el segmento de bebidas en Europa debido a la infraestructura heredada de embotellado en vidrio, aunque la adaptación de las plantas a soluciones autoadhesivas o de manga termorretráctil está ganando terreno entre las nuevas instalaciones de enlatado.

Las etiquetas autoadhesivas inteligentes dentro del portafolio de Avery Dennison muestran un crecimiento del 20%, demostrando el apetito por las etiquetas RFID de doble frecuencia que combinan la visibilidad de la cadena de suministro con el compromiso del consumidor. Las mangas termorretráctiles enfrentan un escrutinio de reciclaje porque las estructuras multicapa de PET-G dificultan los ciclos de botella a botella; innovaciones como las tintas de manga cPET lavables de Siegwerk apuntan a mitigar estas preocupaciones.

Por Industria del Usuario Final: El Liderazgo del Sector Alimentario Enfrenta el Desafío del Comercio Electrónico

Las obligaciones de etiquetado regulatorio de los fabricantes de alimentos mantienen el segmento en la cima de los rankings de ingresos, aunque las etiquetas de envío del comercio electrónico representan el segmento de mayor crecimiento del mercado de etiquetas impresas. Los operadores de paquetería ahora exigen códigos escaneables resistentes a la abrasión y la condensación, impulsando la demanda de blancos térmicos con recubrimiento superior y tintas duraderas. Las etiquetas de bebidas requieren resistencia al raspado y acabados premium; los vinos espumosos, las bebidas listas para beber y las hard seltzers aprovechan los elementos táctiles decorativos, impulsando precios unitarios más altos. Los productos farmacéuticos se apoyan en robustas características de seguridad, incluidos cortes a prueba de manipulaciones, tintas de cambio de color y códigos 2D serializados compatibles con DSCSA, añadiendo complejidad y potencial de margen.

Los cosméticos dependen de etiquetas de pequeño formato que resisten los aceites y ofrecen alta cromaticidad para la narración de la marca; el segmento se beneficia de las micro-tiradas digitales alineadas con las colaboraciones de influencers. Las etiquetas industriales y de automoción exigen adhesivos reconocidos por UL y películas de alta temperatura, garantizando la trazabilidad a lo largo de los ciclos de vida extendidos del producto. La logística y el comercio electrónico seguirán superando al PIB a medida que los consumidores se habitúen a las normas de entrega en el mismo día, consolidando la impresión de datos variables como motor de la expansión del mercado de etiquetas impresas.

Análisis Geográfico

Asia-Pacífico dominó el mercado de etiquetas impresas en 2025 con una participación del 35,86% y se proyecta que registre la CAGR más alta del 4,63% hasta 2031. La extensa base manufacturera de China y la expansión del envasado de India valorada en USD 204,81 mil millones para 2025 sustentan el impulso regional. Los convertidores locales invierten en prensas digitales de ancho medio para manejar la proliferación de marcas de consumo, mientras que los mandatos de reciclaje del gobierno en Japón y Corea del Sur fomentan la adopción de facestocks reciclables y tintas lavables. Las naciones del sudeste asiático pivotan hacia centros de distribución de comercio electrónico, estimulando la demanda de etiquetas de envío térmicas y etiquetas de devolución basadas en QR.

América del Norte sigue siendo un referente tecnológico, con una rápida adopción de etiquetas RFID conectadas a la nube impulsadas por los mandatos de los grandes minoristas. Las presiones de margen derivadas de la deflación de la resina desafiaron los ingresos en 2024, aunque los convertidores compensaron los obstáculos mediante la automatización y las aplicaciones de alto valor. El plazo de serialización farmacéutica de noviembre de 2024 impulsó actualizaciones de hardware en las plantas de Estados Unidos, reforzando la penetración de etiquetas inteligentes dentro del mercado de etiquetas impresas.

Europa combina una demanda madura con estrictas normas de economía circular. Las tarifas de Responsabilidad Extendida del Productor en Francia y Alemania favorecen las construcciones sin liner y de material único. Los Requisitos Esenciales del Reino Unido orientan la reducción de calibre y la reciclabilidad, estimulando la I+D en adhesivos sin disolventes. Los convertidores de Europa del Este atraen la fabricación por contrato para marcas paneuropeas que buscan eficiencia en costos sin sacrificar el cumplimiento regulatorio.

América Latina, el Medio Oriente y África representan contribuciones menores pero en aumento. Brasil y México amplían la capacidad para las mangas termorretráctiles de bebidas, mientras que los miembros del Consejo de Cooperación del Golfo se diversifican en alimentos envasados, importando conocimiento técnico junto con equipos de capital. Los mercados africanos lidian con barreras comerciales y limitaciones de infraestructura, aunque el crecimiento del comercio móvil señala un potencial a largo plazo para soluciones de etiquetas con datos variables.

Panorama Competitivo

El mercado de etiquetas impresas exhibe una consolidación moderada: los cinco principales proveedores controlan aproximadamente el 50% de los ingresos globales, otorgándoles apalancamiento en adquisiciones y escala en I+D. CCL Industries ejecutó nueve adquisiciones desde enero de 2023, elevando las ventas de 2024 a USD 7.245 millones y fortaleciendo sus capacidades de automatización y RFID. La expansión europea de EUR 60 millones (USD 64 millones) de Avery Dennison añade recubridores de adhesivos de Industria 4.0 que aumentan la capacidad de producción y reducen el desperdicio, ilustrando cómo los titulares protegen los márgenes a través de inversiones tecnológicas.

Multi-Color Corporation aprovecha una red global de plantas de huecograbado para atender a clientes premium de bebidas y cuidado personal, mientras que los nuevos competidores apuntan a nichos centrados en lo digital. Se prevé que la actividad de fusiones y adquisiciones continúe a medida que los convertidores busquen expansión geográfica y conocimiento especializado en recubrimientos. Los registros de patentes para ensamblajes de etiquetas de bebidas multivista y recubrimientos antimicrobianos señalan líneas de innovación continua. La ventaja competitiva depende cada vez más de la integración de software, automatización y credenciales de sostenibilidad para satisfacer a las partes interesadas de las marcas y los organismos reguladores.

Líderes de la Industria de Etiquetas Impresas

CCL Industries Inc.

Avery Dennison Corporation

Multi-Color Corporation

Fuji Seal International, Inc.

Huhtamaki Oyj

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: R.R. Donnelley inyectó USD 25 millones en su instalación de Georgia, añadiendo prensas HP Indigo 120K y PageWide Advantage 2200 junto con robots autónomos para duplicar la capacidad de la plantilla.

- Abril de 2025: 3M registró ventas GAAP de USD 6,0 mil millones y mejoró el margen operativo al 20,9%, elevando la orientación de BPA para 2025 a pesar de la sensibilidad arancelaria.

- Febrero de 2025: CCL Industries reportó resultados récord para 2024, con ventas de USD 7.245 millones y un crecimiento del ingreso operativo del 13%, impulsado por nueve adquisiciones.

- Enero de 2025: Dennison registró ventas de USD 2,1 mil millones en el primer trimestre, señalando un fuerte impulso en Etiquetas Inteligentes para ropa y alimentos.

Alcance del Informe del Mercado Global de Etiquetas Impresas

El mercado se define por los ingresos de consumo acumulados de las ventas de etiquetas impresas ofrecidas por diversos proveedores que operan en el mercado.

El mercado de etiquetas impresas está segmentado por proceso de impresión (litografía offset, huecograbado, flexografía, serigrafía, tipografía, electrofotografía e inyección de tinta), formato de etiqueta (etiquetas de encolado húmedo, etiquetas autoadhesivas, etiquetas sin liner, etiquetas de seguimiento multiparte, etiquetas moldeadas en el interior, y mangas termorretráctiles y elásticas), industrias del usuario final (alimentos, bebidas, salud, cosméticos, hogar, industrial (automoción, productos químicos industriales, y bienes duraderos de consumo y no consumo), logística, otras industrias del usuario final), y geografía (América del Norte (Estados Unidos y Canadá), Europa (Reino Unido, Alemania, Francia, España, Italia, Polonia, Países Bajos y Resto de Europa), Asia-Pacífico (China, India, Japón, Australia, Corea del Sur y Resto de Asia-Pacífico), América Latina (Brasil, México y Resto de América Latina), y Medio Oriente y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para los segmentos anteriores.

| Litografía Offset |

| Huecograbado |

| Flexografía |

| Serigrafía |

| Tipografía |

| Electrofotografía |

| Inyección de Tinta |

| Etiquetas de Encolado Húmedo |

| Etiquetas Autoadhesivas |

| Etiquetas sin Liner |

| Etiquetas de Seguimiento Multiparte |

| Etiquetas Moldeadas en el Interior |

| Mangas Termorretráctiles y Elásticas |

| Alimentos |

| Bebidas |

| Salud y Farmacéutica |

| Cosméticos y Cuidado Personal |

| Limpieza del Hogar |

| Industrial y Automoción |

| Logística y Comercio Electrónico |

| Electrónica y Electrodomésticos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Medio Oriente y África | Medio Oriente | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto del Medio Oriente | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Proceso de Impresión | Litografía Offset | ||

| Huecograbado | |||

| Flexografía | |||

| Serigrafía | |||

| Tipografía | |||

| Electrofotografía | |||

| Inyección de Tinta | |||

| Por Formato de Etiqueta | Etiquetas de Encolado Húmedo | ||

| Etiquetas Autoadhesivas | |||

| Etiquetas sin Liner | |||

| Etiquetas de Seguimiento Multiparte | |||

| Etiquetas Moldeadas en el Interior | |||

| Mangas Termorretráctiles y Elásticas | |||

| Por Industria del Usuario Final | Alimentos | ||

| Bebidas | |||

| Salud y Farmacéutica | |||

| Cosméticos y Cuidado Personal | |||

| Limpieza del Hogar | |||

| Industrial y Automoción | |||

| Logística y Comercio Electrónico | |||

| Electrónica y Electrodomésticos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Medio Oriente y África | Medio Oriente | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto del Medio Oriente | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de etiquetas impresas en 2031?

Se espera que el mercado de etiquetas impresas alcance USD 67,02 mil millones en 2031 a una CAGR del 3,28%.

¿Qué proceso de impresión crece más rápido dentro de las aplicaciones de etiquetado?

La impresión por inyección de tinta lidera el crecimiento con una CAGR del 5,3% hasta 2031 a medida que los convertidores buscan trabajos de tiradas cortas y datos variables.

¿Por qué las etiquetas sin liner están ganando terreno?

Eliminan los liners de separación, reduciendo hasta el 30% del desperdicio de etiquetas y mejorando la densidad del rollo para ahorros logísticos.

¿Cómo influyen las regulaciones en la adopción de etiquetas inteligentes?

U.S. DSCSA y EU FMD exigen la serialización a nivel de artículo, impulsando la demanda de etiquetas con código 2D y habilitadas con RFID en los sectores farmacéutico y alimentario.

¿Qué región concentra la mayor participación de la demanda de etiquetas?

Asia-Pacífico concentra el 35,86% de la demanda global y sigue siendo la geografía de mayor expansión hasta 2031.

¿Qué empresas dominan el panorama competitivo?

CCL Industries, Avery Dennison y Multi-Color Corporation representan en conjunto más del 30% de los ingresos globales por etiquetas.

Última actualización de la página el: