Tamaño y Participación del Mercado de Etiquetas Impresas de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

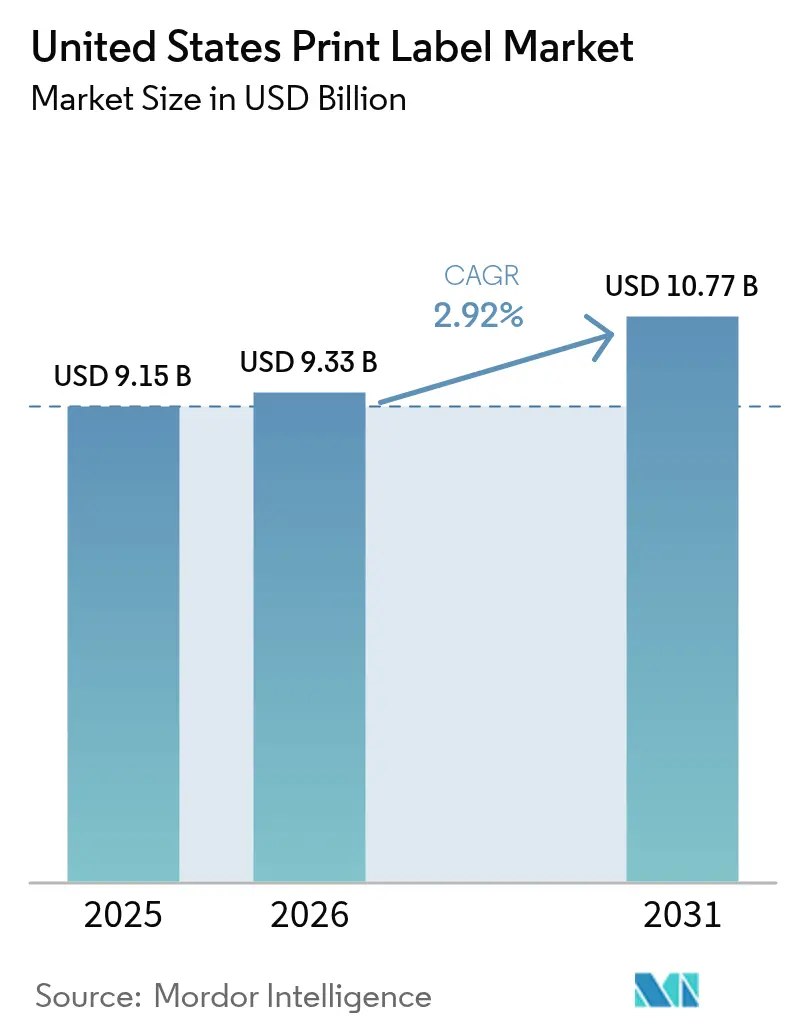

| Tamaño del mercado en el año base (2025) | 9.15 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas Impresas de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del mercado de etiquetas impresas de los Estados Unidos se expanda desde USD 9.150 millones en 2025 y USD 9.330 millones en 2026 hasta USD 10.770 millones en 2031, registrando una CAGR del 2,92% entre 2026 y 2031. Los líderes en sustratos sienten presión de costos por las resinas acrílicas y de fusión en caliente, aunque los convertidores continúan invirtiendo en tereftalato de polietileno (PET) reciclable y películas biobasadas para cumplir con los mandatos estatales de Responsabilidad Extendida del Productor (REP). Los propietarios de marcas solicitan tiradas más cortas, datos variables específicos por lote y certificaciones de sostenibilidad, lo que acelera la migración desde la flexografía analógica hacia prensas de tóner e inyección de tinta que eliminan el desperdicio de planchas y permiten plazos de entrega de 48 horas. La consolidación entre aproximadamente 2.000 convertidores independientes está redefiniendo el equilibrio competitivo, ya que las adquisiciones respaldadas por capital privado compran talleres regionales y estandarizan sus flujos de trabajo, elevando la escala mínima eficiente para los nuevos participantes. Al mismo tiempo, la escasez de mano de obra calificada y los plazos de entrega volátiles de sustratos frenan las ampliaciones de capacidad, lo que explica la trayectoria de crecimiento moderado en comparación con sus homólogos asiáticos de mayor crecimiento.

Conclusiones Clave del Informe

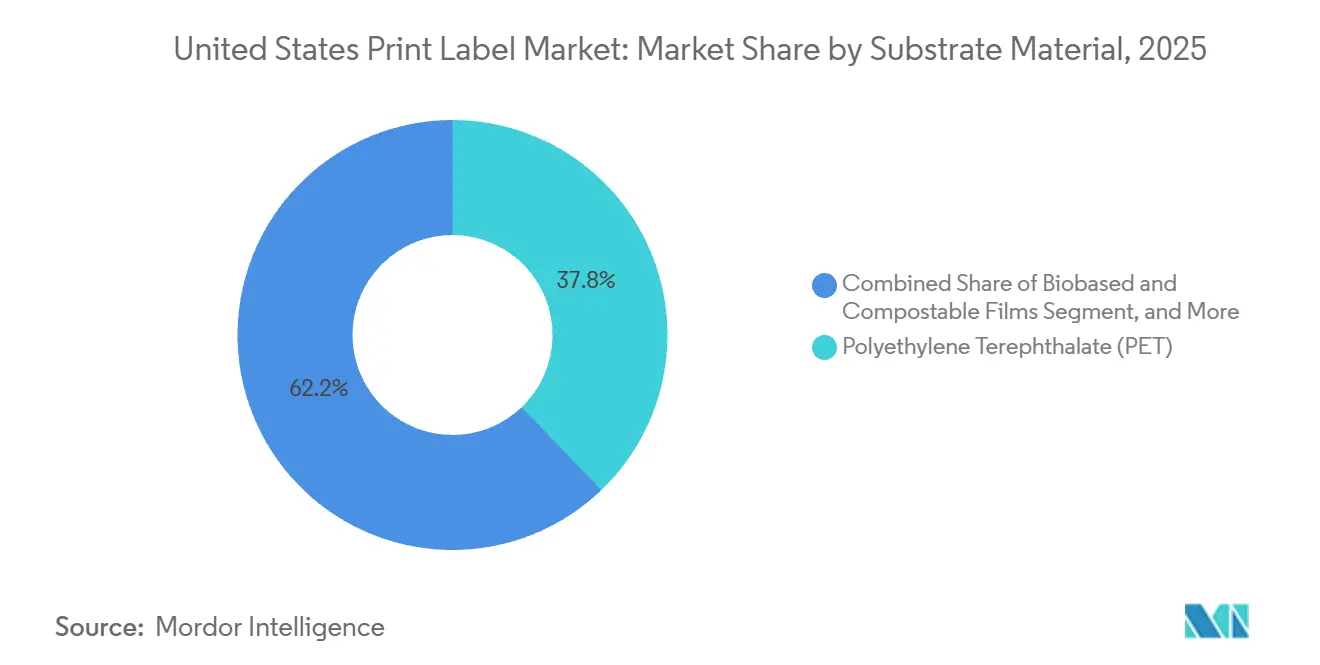

- Por material de sustrato, el PET capturó el 37,83% de la participación del mercado de etiquetas impresas de los Estados Unidos en 2025, mientras que se prevé que las películas biobasadas y compostables registren una CAGR del 3,57% hasta 2031.

- Por tecnología de impresión, la flexografía mantuvo el 45,63% de la participación del mercado de etiquetas impresas de los Estados Unidos en 2025, mientras que se proyecta que la impresión digital crezca a una CAGR del 3,21% entre 2026 y 2031.

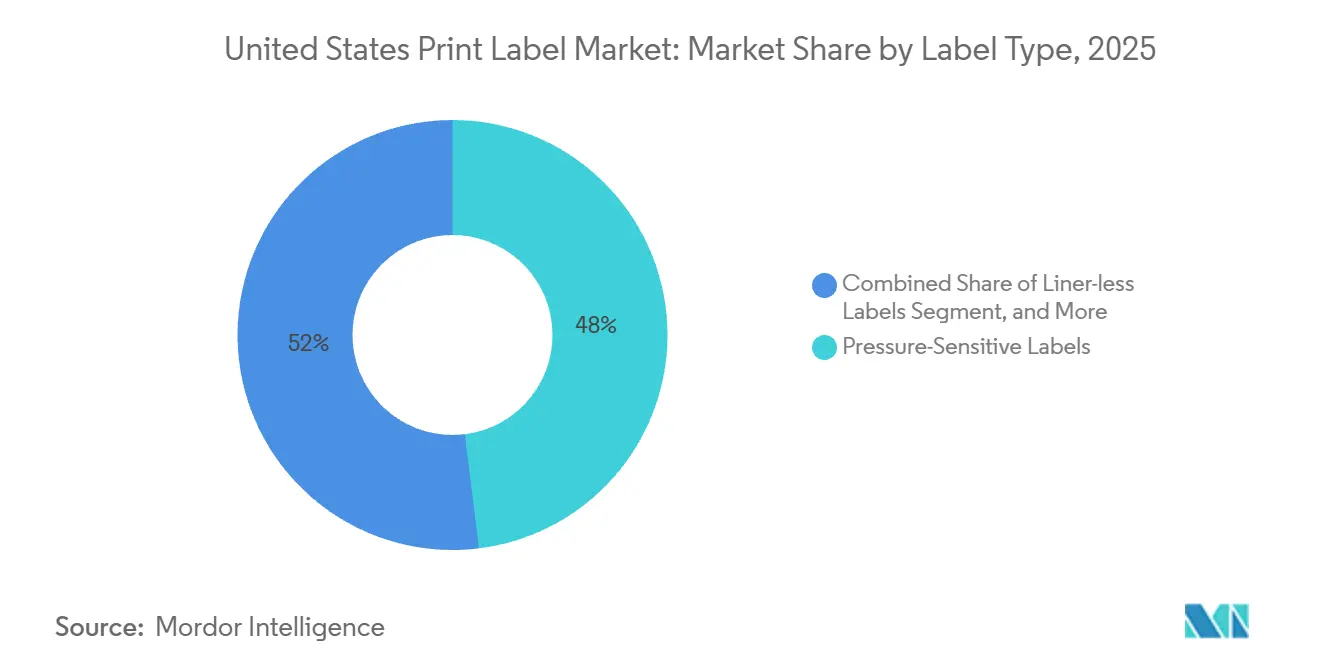

- Por tipo de etiqueta, los formatos autoadhesivos lideraron el mercado de etiquetas impresas de los Estados Unidos con el 48,04% del mercado en 2025, y las alternativas sin liner están preparadas para una CAGR del 3,68% hasta 2031.

- Por industria de usuario final, la salud y los productos farmacéuticos representaron una base menor, pero se prevé que registren una CAGR del 3,45%, la más rápida entre todos los segmentos hasta 2031; mientras que la alimentación mantuvo la mayor contribución con el 28,16% en 2025, lo que refleja la reposición estable de unidades de mantenimiento de existencias envasadas en los canales minoristas de los Estados Unidos.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Etiquetas Impresas de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de la Tecnología de Impresión Digital | +0.5% | Estados Unidos — adopción temprana en áreas metropolitanas del Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| Adopción de Etiquetas para Salud y Cosméticos | +0.4% | Estados Unidos — centros farmacéuticos en Nueva Jersey, Massachusetts, California y centros de cosméticos en Nueva York, California | Mediano plazo (2-4 años) |

| Volúmenes de Etiquetas para Comercio Electrónico y Logística | +0.6% | Estados Unidos — corredores de centros de distribución en Ohio, Pensilvania, Texas, California | Corto plazo (≤ 2 años) |

| Transición Impulsada por la REP hacia Etiquetas Sin Liner y Reciclables | +0.4% | Estados Unidos — liderado por California, Colorado, Maine, Oregón con extensión a marcas nacionales | Largo plazo (≥ 4 años) |

| Etiquetas Inteligentes e IoT para la Trazabilidad de la Cadena de Suministro | +0.3% | Estados Unidos — primeras ganancias en indumentaria, productos farmacéuticos, alimentos perecederos | Largo plazo (≥ 4 años) |

| Acercamiento de la Producción Impulsando la Impresión de Datos Variables en Tiradas Cortas | +0.3% | Estados Unidos — relocalización manufacturera en el Sureste y Suroeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Penetración de la Tecnología de Impresión Digital

La impresión digital ya representa aproximadamente una quinta parte del valor del mercado de etiquetas impresas de los Estados Unidos, aunque representa menos de una décima parte del volumen unitario. Los convertidores informan que la mayoría de los pedidos digitales son inferiores a 5.000 unidades y se envían en 48 horas, métricas inalcanzables para la flexografía basada en planchas, por lo que los propietarios de marcas pagan una prima por la rápida proliferación de unidades de mantenimiento de existencias y la personalización en etapas tardías. Las prensas híbridas que combinan colores blancos o especiales flexográficos con sobreimpresiones digitales permiten a los convertidores amortizar su infraestructura de banda estrecha existente mientras capturan tiradas cortas de alto margen. El acabado en línea —troquelado, laminado y estampado en caliente— elimina pasos secundarios, reduciendo drásticamente el desperdicio de preparación y apoyando los cuadros de mando de sostenibilidad. Los fabricantes de equipos responden con unidades digitales de banda más ancha, lo que debería reducir el costo por metro cuadrado e incrementar la participación de la impresión digital en el mercado de etiquetas impresas de los Estados Unidos a mediano plazo.[1]Printfuture y Wissler and Partner, "Informe de Horizontes de Impresión," drupa, drupa.com

Adopción de Etiquetas para Salud y Cosméticos

Los plazos de serialización establecidos por la Ley de Seguridad de la Cadena de Suministro de Medicamentos obligaron a las plantas farmacéuticas a codificar el Código Nacional de Medicamentos, el lote y los datos de vencimiento en cada unidad comercializable antes de noviembre de 2024, lo que proporciona un impulso duradero para las etiquetas autoadhesivas y de libreto que pueden contener información variable significativa. La aplicación paralela por parte de la Administración de Alimentos y Medicamentos de la Identificación Única de Dispositivos para dispositivos médicos de Clase II y III amplió la demanda de etiquetas duraderas resistentes a entornos de autoclave y esterilización gamma. Las marcas de cosméticos enfrentaron nuevas normas de divulgación de ingredientes en virtud de la Ley de Modernización de la Regulación de Cosméticos y el estatuto de Derecho a Saber de California, lo que desencadenó revisiones de unidades de mantenimiento de existencias y producción en lotes más pequeños. El proceso de desarrollo de terapias biológicas también requiere adhesivos criogénicos y sellos a prueba de manipulaciones, lo que eleva la densidad de valor de cada etiqueta vendida en este canal. En conjunto, estos factores respaldan la CAGR de usuario final más rápida dentro del mercado de etiquetas impresas de los Estados Unidos.

Volúmenes de Etiquetas para Comercio Electrónico y Logística

El volumen de paquetes gestionado por el Servicio Postal de los Estados Unidos creció un 8% en 2024, con transportistas privados registrando un crecimiento comparable, y cada artículo enviado necesita al menos una etiqueta térmica o autoadhesiva. Los centros de entrega en el mismo día procesan miles de unidades de mantenimiento de existencias por hora, impulsando la adopción de medios térmicos sin liner que reducen los cambios y recortan el desperdicio entre un 30% y un 40% en peso. Las marcas que gestionan cajas de suscripción y kits de comida añaden códigos QR que enlazan con contenido de desempaquetado o portales de devoluciones, trabajos idealmente adecuados para la impresión digital. Las regulaciones de envío de baterías de litio añaden pictogramas de materiales peligrosos separados, impulsando la demanda de etiquetas de múltiples partes. Estas dinámicas logísticas explican el incremento de +0,6 puntos porcentuales en la CAGR general del mercado de etiquetas impresas de los Estados Unidos.[2]Servicio Postal de los Estados Unidos, "Datos Postales 2024," usps.com

Transición Impulsada por la REP hacia Etiquetas Sin Liner y Reciclables

Cuatro estados de los Estados Unidos promulgaron leyes de Responsabilidad Extendida del Productor que imponen tarifas crecientes sobre los formatos difíciles de reciclar, lo que lleva a las marcas nacionales a especificar adhesivos lavables y construcciones de material único validadas por la Asociación de Recicladores de Plástico. Las etiquetas autoadhesivas lavables se desprenden a 60 °C en baños alcalinos, preservando la pureza de las escamas de PET para los ciclos de botella a botella. Los minoristas valoran las alternativas sin liner porque eliminan por completo el papel de liberación recubierto de silicona, reduciendo tanto los costos de eliminación como las métricas de carbono de Alcance 3. El interés de los convertidores ha impulsado el gasto de capital en líneas de recubrimiento especializadas y químicas de adhesivos optimizadas para impresoras logísticas de alta velocidad. Aunque la compatibilidad con los dispensadores sigue siendo un obstáculo, la dirección regulatoria es clara, lo que otorga a este impulsor un viento de cola a largo plazo dentro del mercado de etiquetas impresas de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de Durabilidad en Condiciones Adversas | -0.2% | Estados Unidos — usos industriales, automotrices y al aire libre | Mediano plazo (2-4 años) |

| Costos Volátiles de Insumos de Papel y Resina | -0.3% | Estados Unidos — a nivel nacional en todos los convertidores | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra Calificada en Banda Estrecha | -0.2% | Estados Unidos — corredores del Medio Oeste y el Sureste | Largo plazo (≥ 4 años) |

| Fragmentación del Flujo de Reciclaje | -0.2% | Estados Unidos — estados con REP y programas municipales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Volátiles de Insumos de Papel y Resina

Los precios de la pulpa kraft blanqueada alcanzaron su punto máximo a mediados de 2024 y aún se situaban un 18% por encima de los promedios de 2023 a principios de 2025, mientras que los índices de resinas acrílicas y de fusión en caliente se mantuvieron un 12% por encima de los niveles previos al pico, comprimiendo los márgenes de los convertidores en contratos de precio fijo.[3]Oficina de Estadísticas Laborales, "Índice de Precios al Productor," bls.gov Los convertidores más pequeños sin programas de cobertura soportan fluctuaciones de capital de trabajo cuando los plazos de entrega de películas especiales se triplican y el PET reciclado posconsumo se negocia con primas de USD 200-400 por tonelada métrica. Los amortiguadores de inventario inmovilizan efectivo, limitan las mejoras de capital y ralentizan el cambio hacia materiales sostenibles, restando 0,3 puntos porcentuales a la CAGR prevista para el mercado de etiquetas impresas de los Estados Unidos.

Escasez de Mano de Obra Calificada en Banda Estrecha

El empleo en impresión comercial disminuyó un 3,2% entre 2019 y 2024, y las primas salariales para los operadores de prensas flexográficas ahora superan el 15% en los principales clústeres del Medio Oeste y el Sureste. Con menos aprendices ingresando al oficio, los convertidores retrasan las expansiones de líneas de prensas y pagan horas extra, elevando el costo total de propiedad de la nueva capacidad. La automatización puede compensar parte de la brecha, aunque la integración completa del Formato de Definición de Trabajo solo cubre una minoría de salas de prensas. La persistente escasez de talento, por tanto, recorta 0,2 puntos porcentuales del crecimiento del mercado de etiquetas impresas de los Estados Unidos durante los próximos cuatro años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Sustrato: El Dominio del PET Frente a la Disrupción Biobasada

El tereftalato de polietileno mantuvo una participación de mercado del 37,83% en 2025, convirtiéndose en el sustrato ancla para aplicaciones de bebidas, cuidado personal y farmacéuticas que valoran la claridad y la reciclabilidad. Esa prominencia mantiene al PET como la mayor porción individual del tamaño del mercado de etiquetas impresas de los Estados Unidos tanto en términos de valor como de volumen. Sin embargo, las estructuras de tarifas de la REP y los cuadros de mando de los minoristas están orientando el crecimiento incremental hacia películas de ácido poliláctico y base celulósica que cumplen los criterios de compostabilidad ASTM D6400. Las ofertas biobasadas están preparadas para crecer un 3,57% anual hasta 2031, superando a todos los polímeros convencionales. La prima que exigen, a menudo entre un 40% y un 60% más alta que el PET estándar, alienta a los convertidores a crear celdas de producción especializadas en lugar de canibalizar las líneas principales. A mediano plazo, una infraestructura municipal de compostaje más amplia determinará la rapidez con que estos nuevos materiales conviertan los pedidos de prueba en especificaciones de referencia en el mercado de etiquetas impresas de los Estados Unidos.

Las inversiones en tecnologías de etiquetas reciclables están aumentando. Los sistemas de adhesivos de escamas limpias ahora permiten que las etiquetas autoadhesivas se desprendan durante el lavado cáustico, desbloqueando una calidad de resina equivalente al PET virgen para los ciclos de botella a botella. Tales innovaciones no solo refuerzan el liderazgo del PET, sino que también protegen su participación frente al polipropileno, que sufre tasas de recuperación en acera más bajas. De cara al futuro, los mandatos federales de contenido reciclado, si se promulgan, podrían repreciar los insumos vírgenes y acelerar la migración de las marcas hacia el PET reciclado posconsumo y los sustitutos biobasados, redefiniendo la jerarquía de materiales dentro del mercado de etiquetas impresas de los Estados Unidos.

Por Tecnología de Impresión: La Base Instalada de la Flexografía Frente a la Agilidad de la Impresión Digital

La flexografía generó el 45,63% de la participación de mercado en 2025, ya que los convertidores conservan décadas de inversión en prensas de banda estrecha, inventarios de anilox y activos de acabado en línea. Estos costos irrecuperables mantienen bajo el costo por millar de etiquetas en trabajos superiores a 10.000 unidades, anclando el papel de la flexografía en los programas de alto volumen de alimentos y bebidas que dominan la cifra de participación del mercado de etiquetas impresas de los Estados Unidos. Sin embargo, la CAGR prevista del 3,21% de la impresión digital demuestra un claro giro hacia tiradas cortas y requisitos de datos variables. Las prensas híbridas ahora combinan la flexografía para fondos sólidos y subimpresiones blancas con cabezales digitales para el versionado, difuminando efectivamente la frontera entre las dos tecnologías.

El punto de equilibrio económico entre la flexografía y la impresión digital continúa aumentando a medida que los fabricantes de inyección de tinta lanzan modelos de banda más ancha y elevan la velocidad lineal máxima. Al mismo tiempo, las tintas curables por LED mejoran la eficiencia energética en las nuevas unidades de flexografía, reduciendo la brecha de costo total. Los convertidores que inviertan hoy en automatización de flujos de trabajo y software de gestión del color capturarán margen de ambas mitades de la división tecnológica, pero los rezagados corren el riesgo de ceder trabajos premium a participantes nativamente digitales a medida que evoluciona el mercado de etiquetas impresas de los Estados Unidos.

Por Tipo de Etiqueta: La Versatilidad de las Etiquetas Autoadhesivas Desafiada por la Eficiencia de las Etiquetas Sin Liner

Las construcciones autoadhesivas ocuparon el 48,04% de la participación de mercado en 2025, gracias a velocidades de aplicación confiables superiores a 600 unidades por minuto y compatibilidad con casi cualquier forma de envase. Esa versatilidad las mantendrá en el centro del mercado de etiquetas impresas de los Estados Unidos, aunque los rollos sin liner son los de mayor crecimiento, con una CAGR del 3,68%, impulsados por minoristas y transportistas que buscan reducir los residuos enviados a vertederos. Los convertidores están resolviendo los problemas persistentes de sangrado de adhesivo mediante el desarrollo de recubrimientos de micropatrón y protocolos de inventario con control climático, mejorando el tiempo de actividad de las máquinas en las aplicadoras de alta velocidad.

Las etiquetas de manga termoencogible mantienen su participación en bebidas artesanales y promociones de cuidado personal que aprovechan la decoración de 360 grados, pero el PETG y el poliestireno orientado están reemplazando gradualmente al cloruro de polivinilo para resolver los desafíos de compatibilidad con el reciclaje. Los formatos tradicionales de papel engomado húmedo se mantienen en las líneas de embotellado de cerveza donde la depreciación del capital ha concluido y los tiempos de cambio son mínimos. Estas subtendencias ilustran cómo ningún formato único dominará; en cambio, los convertidores deben mantener carteras multitecnológicas para defender su porción del tamaño del mercado de etiquetas impresas de los Estados Unidos en diversos casos de uso final.

Por Industria de Usuario Final: Estabilidad de la Alimentación Frente al Dinamismo de la Salud

Las aplicaciones alimentarias representaron el 28,16% de la participación de mercado en 2025, ya que los estantes de los supermercados requieren una reposición constante de unidades de mantenimiento de existencias de marca y marca propia. Este segmento genera altos volúmenes pero bajos márgenes, y la penetración de la marca propia modera la expansión unitaria. La salud y los productos farmacéuticos, en cambio, serán el segmento de mayor crecimiento con una CAGR del 3,45% hasta 2031, ya que los biológicos de cadena de frío y la serialización regulatoria multiplican los formatos de etiquetas por vial, caja y expedidor.

Las etiquetas de bebidas se benefician de la proliferación de cervezas artesanales y licores premium, ambos de los cuales demandan embellecimientos táctiles y códigos de barras variables para el seguimiento de depósitos. Los cosméticos crecen en línea con el mercado general de etiquetas impresas de los Estados Unidos, pero las nuevas normas de divulgación de ingredientes obligan a actualizaciones frecuentes de diseño, favoreciendo la impresión digital. Por último, las etiquetas industriales y logísticas exigen el mayor valor por metro cuadrado debido a sus extremos requisitos de durabilidad, aunque los volúmenes son menores y cíclicos, exponiendo a los convertidores a las fluctuaciones de precios de las resinas y a las desaceleraciones macroeconómicas.

Análisis Geográfico

El mercado de etiquetas impresas de los Estados Unidos está fuertemente concentrado en el Noreste, el Medio Oeste y la Costa Oeste, que juntos representaron aproximadamente el 70% de la participación de mercado en 2025. Estos tres corredores albergan la mayoría de los grandes procesadores de alimentos, campus farmacéuticos y sedes de bienes de consumo, proporcionando una base estable de trabajo flexográfico de alto volumen. California tiene una influencia desproporcionada porque la SB 54 establece un umbral de reciclaje o compostaje del 65% para 2032, lo que obliga a las marcas nacionales a probar primero adhesivos lavables y formatos sin liner en el estado antes de implementarlos a nivel nacional. El Noreste se beneficia de centros de población densos y la proximidad a propietarios de marcas globales que requieren diseños multilingües y actualizaciones regulatorias frecuentes. Mientras tanto, el Noroeste del Pacífico atrae a los primeros adoptantes de etiquetas de estantería habilitadas con RFID, aprovechando la experiencia del sector tecnológico para implementar programas de pago sin fricción que impulsan la demanda incremental de etiquetas inteligentes.

El corredor del Sureste que se extiende desde Georgia hasta Tennessee es la región de mayor crecimiento gracias a la relocalización manufacturera en las categorías de alimentos, indumentaria y cuidado del hogar. Las nuevas instalaciones especifican prensas digitales que pueden manejar lotes pequeños y envases multilingües sin costosos cambios de planchas, ampliando así la participación digital del mercado de etiquetas impresas de los Estados Unidos en esta geografía. Texas se ha convertido en una potencia logística después de que los transportistas abrieran varios megacentros de clasificación en torno a Dallas-Fort Worth y Houston, elevando los volúmenes de etiquetas de envío térmicas y sin liner. Los estados de Montaña y las Llanuras siguen siendo menores en términos absolutos, aunque registran ganancias porcentuales superiores a la media vinculadas a marcas de bebidas artesanales y alimentos orgánicos que favorecen los trabajos digitales de tirada corta. Estas dinámicas explican por qué los convertidores continúan añadiendo sitios de banda estrecha en Arizona, Colorado y Utah a pesar de la menor densidad de población.

El Medio Oeste enfrenta tendencias contrapuestas que equilibran el crecimiento y la restricción. Por un lado, los fabricantes de prensas flexográficas convencionales, las grandes conserveras de alimentos y las instalaciones cerveceras proporcionan un flujo estable de pedidos de etiquetas que favorecen la economía de la flexografía de larga tirada. Por otro lado, la escasez de mano de obra calificada es aguda; las primas salariales para los operadores de prensas experimentados superaron el 15% entre 2023 y 2025, y algunos convertidores ahora reclutan en colegios técnicos tan lejanos como Florida para cubrir nuevos turnos. Las regulaciones a nivel estatal crean mayor complejidad, ya que las advertencias de la Proposición 65 de California, las normas de administración de Maine y los estándares de etiquetado textil de Nueva York imponen requisitos únicos de texto y formato, fragmentando las unidades de mantenimiento de existencias y elevando los costos de gestión de diseños. Los proyectos piloto de compostaje municipal en Seattle, San Francisco y Portland alientan a las marcas a probar etiquetas de ácido poliláctico, aunque la desviación real de vertederos se retrasa porque muchas instalaciones no pueden mantener las temperaturas de 55 °C necesarias para una biodegradación rápida. En conjunto, estas corrientes cruzadas garantizan que ninguna región pueda dictar las elecciones nacionales de sustrato o tecnología de impresión, lo que obliga a los convertidores a mantener redes multiplanta y flujos de trabajo ágiles adaptados a los requisitos locales.

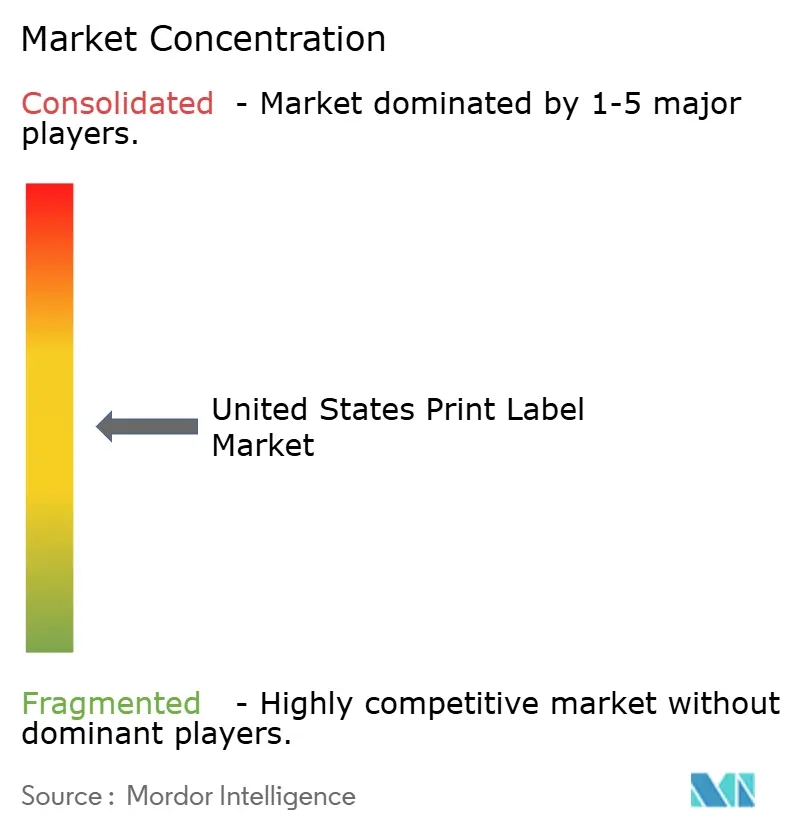

Panorama Competitivo

La industria de etiquetas impresas de los Estados Unidos registra una fragmentación moderada. Aproximadamente 2.000 convertidores independientes pueblan el mercado de etiquetas impresas de los Estados Unidos, pero el mapa de propiedad está cambiando a medida que las adquisiciones de capital privado se aceleran. Fortis Solutions, Resource Label Group y Brook and Whittle por sí solos cerraron más de 20 adquisiciones desde 2024, apuntando típicamente a talleres de propiedad familiar con ventas de entre USD 10 millones y USD 50 millones para construir presencias nacionales. Su participación combinada superó el 12% en 2025, lo que obliga a los independientes regionales a considerar nichos especializados, alianzas geográficas o la venta directa. Los múltiplos de valoración aumentaron porque los compradores estratégicos valoran a los convertidores que ya operan prensas digitales, poseen certificaciones de serialización farmacéutica o tienen credenciales de sostenibilidad alineadas con los mandatos de la REP. A medida que aumenta la escala, las grandes plataformas negocian descuentos más agresivos en sustratos, cubren la exposición a las resinas y aseguran asignaciones prioritarias de películas durante las crisis de suministro.

La adopción tecnológica amplía la brecha de rendimiento entre los consolidadores y las plantas independientes. Los grupos líderes implementan flujos de trabajo de Formato de Definición de Trabajo de extremo a extremo que integran estimación, programación, gestión del color e inspección en línea, reduciendo horas de preparación y habilitando ventanas de envío de 48 horas exigidas por las marcas de comercio electrónico. También invierten en sensores de mantenimiento predictivo y rebobinadores de torreta automatizados que aumentan el tiempo de actividad tanto en líneas de flexografía como digitales, un gasto que muchos independientes no pueden justificar. Los convertidores más pequeños típicamente defienden su participación ofreciendo un servicio ultrarrápido a cuentas locales, tiradas de prototipos de bajo volumen o embellecimientos boutique como barnices táctiles y láminas holográficas. Sin embargo, incluso esas ventajas competitivas se reducen a medida que las adquisiciones compran talleres especializados y estandarizan sus procesos en una red multiplanta, llevando los acabados premium a una base de clientes más amplia.

La ciencia de materiales y la integración de etiquetas inteligentes ahora sirven como diferenciadores clave para los actores orientados al crecimiento. La cartera de adhesivos CleanFlake de Avery Dennison, reconocida por la Asociación de Recicladores de Plástico, ayuda a los convertidores a ganar contratos de bebidas que deben alcanzar objetivos de uso de PET reciclado sin comprometer la claridad de las botellas. Los inlays de RFID y comunicación de campo cercano cayeron por debajo de USD 0,05 por etiqueta en pedidos de alto volumen, lo que alienta a los minoristas de comestibles y mercancía general a incorporar inteligencia a nivel de artículo que reduce las mermas y apoya el pago sin fricción. Los convertidores capaces de laminar antenas en línea o insertar chips durante las tiradas de prensa capturan un mayor valor por metro cuadrado que los competidores que solo ofrecen gráficos impresos. Como resultado, la intensidad competitiva seguirá dependiendo de la capacidad de combinar escala de capital con funcionalidad especializada, manteniendo la concentración del mercado en un nivel moderado incluso a medida que los grupos más grandes amplían su presencia.

Líderes de la Industria de Etiquetas Impresas de los Estados Unidos

Avery Dennison Corporation

Multi-Color Corporation

AWT Labels & Packaging

Taylor Corporation

CCL Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Multi-Color Corporation completó una recapitalización, reduciendo el servicio de la deuda y liberando capital para inversiones en impresión digital y sustratos sostenibles.

- Diciembre de 2025: Inovar Packaging Group adquirió Enterprise Marking Products, añadiendo capacidad flexográfica para clientes industriales y automotrices.

- Octubre de 2025: Wise Packaging Group compró los activos de Apex Color en Georgia, ampliando su presencia en el Sureste para formularios y etiquetas.

- Julio de 2025: TedPack adquirió las operaciones de Wisconsin de Fairview International, marcando su primera base de fabricación en los Estados Unidos.

Alcance del Informe del Mercado de Etiquetas Impresas de los Estados Unidos

La etiqueta impresa es una pieza de papel, película plástica, tela, metal u otro material adherida a un envase o producto, en la que se imprime información o símbolos sobre el producto o artículo. También puede haber información impresa directamente en un envase o artículo. Además, las etiquetas impresas son la principal fuente de comunicación entre una empresa y sus clientes. Las etiquetas contribuyen en gran medida a cómo un consumidor percibe un producto al observar su etiqueta y el impacto que genera en la mente del consumidor. Varios procesos de impresión como la flexografía, el huecograbado, la serigrafía, entre otros, con diferentes formatos de etiqueta como etiquetas engomadas húmedas, etiquetas sin liner, entre otros, e industrias de usuario final como alimentos y bebidas, salud, cosméticos, industrial, entre otros, se analizan como parte del estudio.

El Informe del Mercado de Etiquetas Impresas de los Estados Unidos está segmentado por Material de Sustrato (Papel y Cartón, PET, PP y BOPP, PVC, Películas Biobasadas y Compostables, y Otros Materiales de Sustrato), Tecnología de Impresión (Offset, Flexografía, Serigrafía, Impresión Digital, y Otras Tecnologías), Tipo de Etiqueta (Engomado Húmedo, Autoadhesivo, Sin Liner, En Molde, Manga Termoencogible, y Otros Tipos de Etiqueta), Industria de Usuario Final (Alimentación, Bebidas, Salud y Farmacéutica, Cosméticos y Cuidado Personal, Industrial, y Otros Usuarios Finales). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Papel y Cartón |

| Tereftalato de Polietileno (PET) |

| Polipropileno (PP y BOPP) |

| Cloruro de Polivinilo (PVC) |

| Películas Biobasadas y Compostables |

| Otros Materiales de Sustrato |

| Offset |

| Flexografía |

| Serigrafía |

| Impresión Digital |

| Otras Tecnologías de Impresión |

| Etiquetas Engomadas Húmedas |

| Etiquetas Autoadhesivas |

| Etiquetas Sin Liner |

| Etiquetas En Molde |

| Etiquetas de Manga Termoencogible |

| Otros Tipos de Etiqueta |

| Alimentación |

| Bebidas |

| Salud y Farmacéutica |

| Cosméticos y Cuidado Personal |

| Industrial |

| Otras Industrias de Usuario Final |

| Por Material de Sustrato | Papel y Cartón |

| Tereftalato de Polietileno (PET) | |

| Polipropileno (PP y BOPP) | |

| Cloruro de Polivinilo (PVC) | |

| Películas Biobasadas y Compostables | |

| Otros Materiales de Sustrato | |

| Por Tecnología de Impresión | Offset |

| Flexografía | |

| Serigrafía | |

| Impresión Digital | |

| Otras Tecnologías de Impresión | |

| Por Tipo de Etiqueta | Etiquetas Engomadas Húmedas |

| Etiquetas Autoadhesivas | |

| Etiquetas Sin Liner | |

| Etiquetas En Molde | |

| Etiquetas de Manga Termoencogible | |

| Otros Tipos de Etiqueta | |

| Por Industria de Usuario Final | Alimentación |

| Bebidas | |

| Salud y Farmacéutica | |

| Cosméticos y Cuidado Personal | |

| Industrial | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la impresión digital dentro del mercado de etiquetas impresas de los Estados Unidos?

Se prevé que la impresión digital avance a una CAGR del 3,21% hasta 2031, ya que los propietarios de marcas solicitan tiradas cortas y datos variables.

¿Qué sustrato lidera la mayor participación de ingresos en la actualidad?

El PET lidera con una participación de ingresos del 37,83% debido a su claridad, estabilidad y compatibilidad con el reciclaje.

¿Por qué las etiquetas sin liner están ganando terreno?

Los minoristas y los transportistas logísticos adoptan rollos sin liner para reducir el desperdicio de etiquetas hasta en un 40% y ampliar la longitud de tirada entre los cambios de aplicador.

¿Qué impulsa la demanda de etiquetas en salud y productos farmacéuticos?

La serialización en virtud de la Ley de Seguridad de la Cadena de Suministro de Medicamentos y el crecimiento de la cadena de frío de biológicos impulsan la demanda de etiquetas para salud a una CAGR del 3,45%.

¿Qué tan fragmentado está el panorama de los convertidores?

Existen aproximadamente 2.000 convertidores independientes, aunque las recientes adquisiciones de capital privado han llevado a los tres principales actores a aproximadamente el 12% de participación combinada.

¿Qué regiones de los Estados Unidos muestran el mayor crecimiento?

El Sureste y Texas lideran el crecimiento debido a la relocalización manufacturera y la expansión de los centros de distribución de comercio electrónico.

Última actualización de la página el: