Tamaño y Participación del Mercado de Etiquetas Impresas de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 12.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas Impresas de América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de etiquetas impresas de América del Norte aumente de USD 12.180 millones en 2025 a USD 12.490 millones en 2026 y alcance USD 14.490 millones en 2031, creciendo a una CAGR del 3,02% durante 2026-2031. Las perspectivas reflejan una demanda de reposición estable proveniente de las líneas de alimentos envasados y bebidas, junto con un aumento en los pedidos de datos variables vinculados a las etiquetas de envío para el comercio electrónico. Los convertidores están invirtiendo en prensas digitales que acortan los tiempos de cambio y eliminan los costos de planchas, un cambio reforzado por los propietarios de marcas que renuevan sus referencias cada trimestre para mantenerse visibles en los estantes omnicanal. La presión regulatoria está orientando los sistemas de tintas hacia formulaciones a base de agua y curables por ultravioleta que cumplen con límites más estrictos de compuestos orgánicos volátiles, mientras que los mandatos sanitarios para la identificación única de dispositivos están impulsando la demanda de construcciones serializadas a prueba de manipulaciones. A pesar de la expansión de los volúmenes, los convertidores de nivel medio enfrentan compresión de márgenes cuando los precios de las materias primas se disparan, lo que impulsa una mayor consolidación entre los actores regionales que carecen de poder de compra.

Conclusiones Clave del Informe

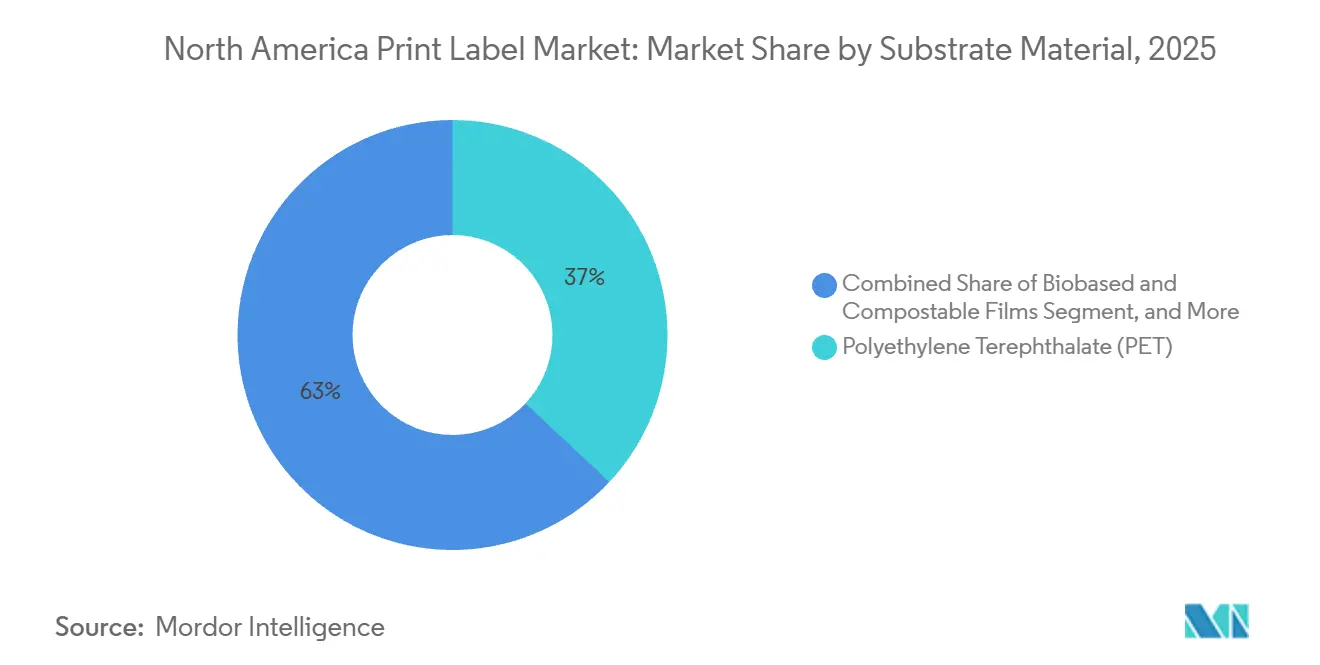

- Por material de sustrato, el tereftalato de polietileno mantuvo la mayor participación del mercado de etiquetas impresas de América del Norte, con un 36,98%, en 2025, mientras que se proyecta que las películas de base biológica y compostables registren la CAGR más rápida, del 4,56%, hasta 2031.

- Por tecnología de impresión, la flexografía representó el 44,96% de la participación de mercado en 2025, mientras que se prevé que la impresión digital registre la CAGR más alta, del 4,32%, durante 2026-2031.

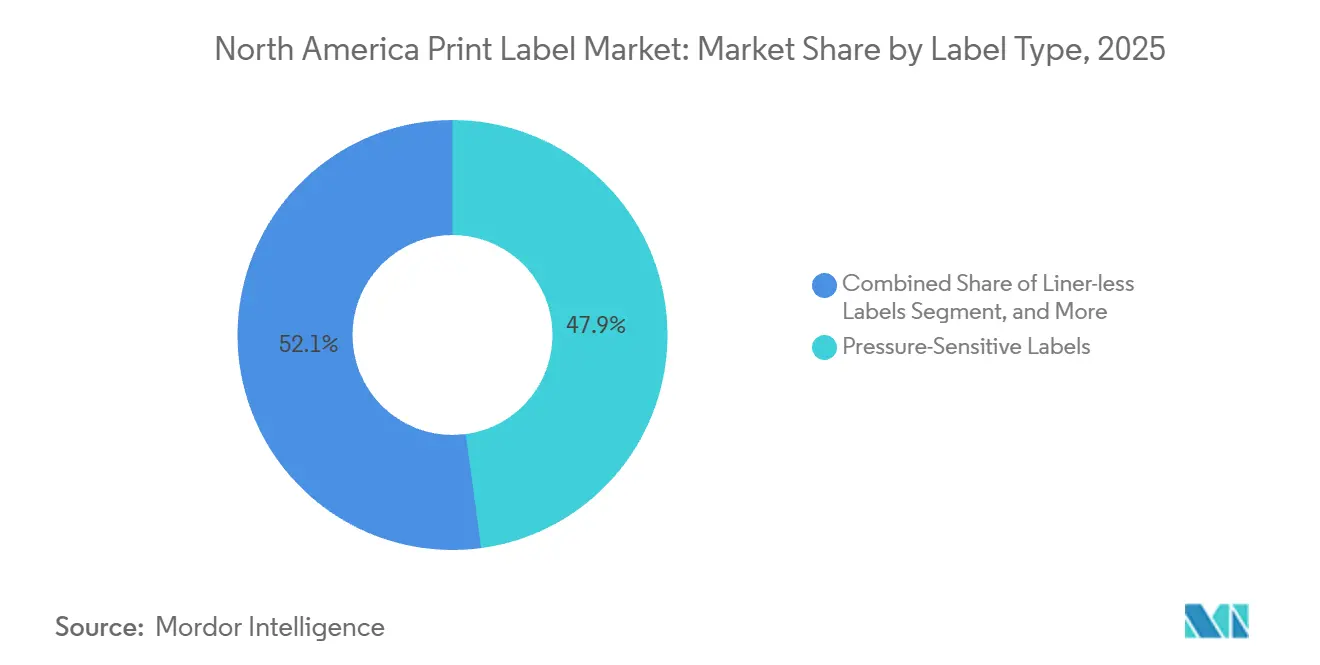

- Por tipo de etiqueta, las construcciones autoadhesivas representaron el 47,87% de la participación de mercado en 2025; sin embargo, se espera que los formatos sin liner avancen a la CAGR más rápida, del 4,48%, durante el período de pronóstico.

- Por industria de usuario final, las aplicaciones alimentarias lideraron con una participación del 29,79% en 2025; la salud y los productos farmacéuticos representan el segmento de más rápido crecimiento, proyectado a una CAGR del 4,71% hasta 2031.

- Por geografía, Estados Unidos dominó con el 75,16% de la participación de mercado en 2025, mientras que se anticipa que México se expanda a la CAGR más sólida de la región, del 5,01%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Etiquetas Impresas de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Tecnologías de Impresión Digital | +0.8% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Auge de la Impresión de Datos Variables para la Logística del Comercio Electrónico | +0.7% | Centros de distribución de Estados Unidos | Corto plazo (≤ 2 años) |

| Cambio Impulsado por la Sostenibilidad hacia Formatos Sin Liner y de Manga Termorretráctil | +0.6% | América del Norte, liderada por California y determinadas provincias canadienses | Largo plazo (≥ 4 años) |

| Mandatos de Etiquetado UDI para el Sector Sanitario | +0.5% | Estados Unidos con extensión a los exportadores mexicanos | Mediano plazo (2-4 años) |

| Automatización del Flujo de Trabajo de Impresión Habilitada por IA | +0.4% | Convertidores con múltiples instalaciones en América del Norte | Largo plazo (≥ 4 años) |

| Integración de Características de Protección de Marca y Antifalsificación | +0.3% | Productos farmacéuticos, bebidas espirituosas y cosméticos en toda la región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Tecnologías de Impresión Digital

Las prensas digitales están cambiando la economía del mercado de etiquetas impresas de América del Norte al hacer que las tiradas inferiores a 5.000 pies lineales sean financieramente viables. RR Donnelley instaló una prensa HP Indigo 120K en junio de 2025, combinándola con manejo robótico de materiales para agilizar la producción de tiradas cortas.[1]RR Donnelley, "RRD Completes Digital Transformation of Georgia Facility," RRD.COM Cimpress se comprometió en mayo de 2025 a añadir hasta 20 unidades HP Indigo más en su red, lo que señala confianza en la demanda de embalaje personalizado hasta 2027.[2]Cimpress plc, "Indigo Fleet Expansion Announcement," CIMPRESS.COM Los datos internos de Taylor Corporation sitúan el punto de equilibrio digital frente a la flexografía en aproximadamente 3.000 pies, frente a los 8.000 pies de hace cinco años. Esta economía permite a los convertidores más pequeños competir con plazos de entrega de 48 horas que los minoristas nacionales esperan cada vez más. La flexibilidad de las plataformas digitales también admite serialización, códigos QR únicos y activadores de realidad aumentada que resultan impracticables en las líneas analógicas.

Auge de la Impresión de Datos Variables para la Logística del Comercio Electrónico

La rápida expansión del comercio minorista en línea ha multiplicado el número de etiquetas de envío que requieren códigos de barras únicos, datos de devolución y mensajes de marca. Los principales operadores logísticos externos de Estados Unidos ahora especifican etiquetas habilitadas para identificación por radiofrecuencia (RFID) para automatizar la clasificación de palés, un requisito acelerado por el mandato de Amazon de que los palés entrantes lleven etiquetas RFID a partir de 2025. La etiqueta RFID de material único reconocida por la Asociación de Recicladores de Plástico de Avery Dennison, presentada en junio de 2025, demuestra cómo los convertidores están fusionando la sostenibilidad con la funcionalidad de las etiquetas inteligentes. El auge de las etiquetas serializadas obliga a los convertidores a implementar software de front-end digital capaz de ingerir flujos de datos de gran volumen directamente desde los sistemas empresariales de los clientes. En paralelo, los centros de distribución prefieren los formatos sin liner que reducen los residuos en las aplicadoras de alta velocidad, lo que refuerza el crecimiento del volumen de las construcciones de bobinado directo.

Cambio Impulsado por la Sostenibilidad hacia Formatos Sin Liner y de Manga Termorretráctil

Los propietarios de marcas están pivotando hacia formatos que reducen los residuos y simplifican el reciclaje, una tendencia especialmente visible en las jurisdicciones con leyes de responsabilidad ampliada del productor. La SB 54 de California impone tarifas crecientes sobre los componentes de embalaje que no pueden entrar en los flujos de reciclaje establecidos, penalizando así los liners de liberación recubiertos de silicona.[3]Estado de California, "Ley de Responsabilidad Ampliada del Productor SB 54," CA.GOV La gama sin liner de UPM Raflatac elimina el liner por completo y reduce la masa del embalaje hasta un 50% por unidad, ganando adopción en los canales de productos frescos y carne. Las mangas termorretráctiles, ahora producidas en formulaciones de tereftalato de polietileno modificado con glicol que superan las pruebas de compatibilidad en el reciclaje de PET, ofrecen gráficos de 360 grados sin comprometer el procesamiento posconsumo. Los sustratos compostables de TIPA, certificados bajo ASTM D6400 y EN 13432, atraen a las marcas de alimentos orgánicos premium aunque los costos de resina siguen siendo más altos que los de las películas a base de petróleo. Los costos de transición incluyen aplicadoras especializadas y actualizaciones de túneles de calor que pueden disuadir a los embotelladores más pequeños, aunque las evaluaciones del ciclo de vida justifican cada vez más el desembolso de capital.

Mandatos de Etiquetado UDI para el Sector Sanitario

La plena aplicación de las normas de identificación única de dispositivos de la Administración de Alimentos y Medicamentos de Estados Unidos en virtud del 21 CFR Parte 801 está estimulando especificaciones avanzadas de etiquetas. Las empresas de dispositivos médicos deben aplicar ahora códigos de barras conformes con GS1 que vinculen cada paquete a la Base de Datos Global de Identificación Única de Dispositivos, lo que impulsa la demanda de impresión digital de alta resolución que acomoda los frecuentes cambios de lote. Biogen reveló un gasto de USD 12 millones en infraestructura de serialización en su informe anual de 2024, que cubre cámaras de verificación de etiquetas y software de gestión de datos. Los productores farmacéuticos que manejan biológicos almacenados a −80 °C también requieren adhesivos con puntos de transición vítrea por debajo de −40 °C, lo que favorece los sistemas a base de acrílico recomendados por la guía técnica de RxSource. Los convertidores que certifican materiales bajo protocolos de buenas prácticas de fabricación obtienen una prima de precio que compensa el mayor costo de los sustratos de grado criogénico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Durabilidad Inadecuada en Aplicaciones de Cadena de Frío Extrema | -0.4% | Estados Unidos y Canadá, con foco en la distribución de biológicos | Mediano plazo (2-4 años) |

| Volatilidad del Suministro de Papeles Especiales para Etiquetas | -0.5% | Escasez en toda la región en grados de liner de liberación | Corto plazo (≤ 2 años) |

| Transición de Alto Costo de Capital de Prensas Analógicas a Digitales | -0.3% | Convertidores de nivel medio en Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Regulaciones Estrictas de COV y Migración de Tintas que se Endurecen en 2026 | -0.4% | Estados Unidos, especialmente California y los estados del noreste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Durabilidad Inadecuada en Aplicaciones de Cadena de Frío Extrema

Las vacunas de ARN mensajero y las terapias celulares enviadas a temperaturas ultrabajas han expuesto fallos en los adhesivos y sustratos dentro del mercado de etiquetas impresas de América del Norte. RxSource identificó delaminación y desvanecimiento de códigos de barras durante los ciclos de congelación-descongelación y recomienda sistemas acrílicos con puntos de transición vítrea por debajo de −40 °C, además de sustratos de polipropileno que resisten el fragilizamiento. Las normas de buenas prácticas de fabricación de la Administración de Alimentos y Medicamentos obligan a que las etiquetas permanezcan legibles durante toda la vida útil, lo que aumenta la responsabilidad de los convertidores cuando los materiales fallan. Biogen valida las etiquetas mediante 10 pruebas aceleradas de congelación-descongelación a −80 °C, un protocolo que se está extendiendo entre los clientes de biotecnología. La reformulación de adhesivos aumenta el costo de los materiales hasta un 25%, comprimiendo los márgenes en contratos ya licitados a precios ajustados. Los convertidores especializados capaces de certificar construcciones criogénicas capturan una cuota en este segmento especializado de la demanda.

Volatilidad del Suministro de Papeles Especiales para Etiquetas

El cierre de la planta de Pixelle Specialty Solutions en Spring Grove, Pensilvania, en 2024 eliminó aproximadamente 200.000 toneladas de papel base recubierto, restringiendo la disponibilidad de papel para etiquetas de vino y alimentos premium. La anterior acción laboral en las operaciones finlandesas de UPM también perturbó el suministro mundial de liner de liberación, y la normalización de los inventarios se extendió hasta 2025. Los convertidores norteamericanos se apresuraron a calificar plantas alternativas, aceptando a menudo plazos de entrega más largos que complican la producción justo a tiempo. ATP Adhesive Systems respondió con una expansión de USD 50 millones en Kentucky para localizar la capacidad de liner recubierto de silicona. Aun así, el suministro restringido permite a las plantas de producción aguas arriba trasladar rápidamente los aumentos de precios, un desafío de costos que los convertidores pequeños y medianos tienen dificultades para compensar con sus clientes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Sustrato: Las Películas de Base Biológica Ganan Terreno en Medio del Dominio del PET

El tereftalato de polietileno mantuvo una participación del 36,98% del mercado de etiquetas impresas de América del Norte en 2025, respaldado por su resistencia, transparencia y adecuación para el embotellado de alta velocidad. Los propietarios de marcas que persiguen objetivos de economía circular están añadiendo películas de base biológica y compostables que avanzan a una CAGR del 4,56%, aunque las primas de costo actuales limitan la adopción a las líneas orgánicas y de bienestar premium. El papel sigue siendo relevante para el vino y los alimentos artesanales donde importa un aspecto natural, mientras que el polipropileno domina el embalaje exprimible que exige conformabilidad. El cloruro de polivinilo continúa retrocediendo bajo el escrutinio medioambiental, aunque persiste en los productos químicos industriales donde su resistencia a los disolventes sigue siendo insuperable. Los protocolos de diseño de la Asociación de Recicladores de Plástico influyen ahora en las hojas de especificaciones, alentando a los convertidores a evitar sustratos que contaminen los flujos de reciclaje de polietileno.

Las perturbaciones en el suministro agravan las decisiones sobre sustratos. El cierre de la planta de Pixelle dejó a los convertidores buscando desesperadamente papeles recubiertos especiales, lo que llevó a algunas marcas de vino a probar sustratos de polipropileno texturizados que imitan la estética del papel sin el riesgo de la cadena de suministro. La expansión de UPM en Carolina del Norte añadió producción de liner de liberación que compensa parcialmente el tonelaje europeo perdido, pero la inquietud del mercado persiste. Beontag invirtió USD 40 millones para instalar una línea especializada en Ohio que localiza materiales autoadhesivos de alta gama. El crecimiento de las etiquetas inteligentes es otro impulsor, ya que las antenas RFID exigen sustratos que limiten la atenuación de la señal; la construcción de polietileno de material único de Avery Dennison satisface esta necesidad al tiempo que se alinea con los criterios de aceptación de los recicladores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Impresión: Las Plataformas Digitales Erosionan la Ventaja de la Flexografía en Tiradas Largas

La flexografía mantuvo el 44,96% de la participación de mercado en 2025, gracias a su productividad en tiradas superiores a 10.000 pies y su compatibilidad con tintas a base de agua de bajo contenido en compuestos orgánicos volátiles. Los sistemas digitales, liderados por HP Indigo, Xeikon y los híbridos de inyección de tinta, se están expandiendo a un 4,32% durante 2026-2031 a medida que los convertidores persiguen pedidos de cerveza artesanal regional, cosméticos de edición limitada y paquetes de reposición directa al consumidor. La instalación de Georgia de RR Donnelley integra una nueva HP Indigo 120K con acabado automatizado, una ilustración de la coexistencia de lo analógico y lo digital a escala. La expansión planificada de la flota de Cimpress confirma el apetito sostenido por las impresiones personalizadas, especialmente a través de los portales web de personalización masiva.

El offset y la serigrafía conservan roles de nicho donde las tintas metálicas o las aplicaciones gruesas son críticas. Mientras tanto, la Agencia de Protección Ambiental de Estados Unidos endurecerá los límites del 40 CFR Parte 60 Subcategoría RR en 2026, empujando a los convertidores que dependen de tintas de disolvente hacia sistemas curables por ultravioleta o acuosos. Los distritos de calidad del aire de California ya han promulgado umbrales más estrictos, acelerando efectivamente el giro hacia plataformas de menor emisión que se alinean naturalmente con las prensas digitales. El capital sigue siendo una barrera: los modelos de inyección de tinta de nivel básico cuestan cerca de USD 500.000 y las líneas de tóner de alto volumen superan USD 1 millón, lo que impulsa las fusiones entre impresores que buscan economías de escala.

Por Tipo de Etiqueta: Las Construcciones Sin Liner Desafían la Hegemonía de las Etiquetas Autoadhesivas

Los diseños autoadhesivos representaron el 47,87% de la participación de mercado en 2025, favorecidos por su versatilidad en las líneas de embotellado de alta velocidad y farmacéuticas. Se prevé que las alternativas sin liner escalen a una CAGR del 4,48% a medida que los minoristas eliminan los residuos de liner de liberación para satisfacer las normas provinciales de responsabilidad ampliada del productor. Las cintas de bobinado directo de UPM Raflatac reducen la masa del embalaje por unidad a la mitad y cumplen los objetivos de rendimiento en las aplicadoras rotativas. Las mangas termorretráctiles, que utilizan formulaciones de PET-G que pueden reciclarse junto con las botellas de PET transparente, están creciendo en el cuidado personal porque los gráficos de cuerpo completo destacan en los estantes abarrotados.

Las etiquetas engomadas en húmedo persisten en las líneas de cerveza heredadas optimizadas para cola fría, aunque las cervecerías que actualizan sus equipos optan por soluciones autoadhesivas que simplifican la proliferación de referencias. Las etiquetas en molde integran la decoración durante la formación del envase, ahorrando un paso secundario y mejorando la evidencia de manipulación en los envases de productos lácteos. Las etiquetas de seguimiento de múltiples partes, cruciales en la logística y los ensayos clínicos, aprovechan la impresión digital para incorporar identificadores únicos en las hojas desprendibles. A medida que el RFID y la comunicación de campo cercano migran hacia el embalaje convencional, la división funcional entre los géneros de etiquetas se difumina aún más, alentando a los convertidores a dominar múltiples construcciones dentro de un único flujo de trabajo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Serialización Farmacéutica Supera la Demanda Alimentaria

La alimentación retuvo el 29,79% de la participación total del mercado en 2025, anclada por las declaraciones nutricionales obligatorias en virtud del 21 CFR Parte 101. Las etiquetas sanitarias, impulsadas por los requisitos de serialización y evidencia de manipulación, están en camino de alcanzar una CAGR del 4,71% hasta 2031. El despliegue de serialización multimillonario de Biogen ejemplifica el compromiso de capital de la biofarmacéutica con la trazabilidad. La demanda también proviene de los biológicos de cadena de frío que requieren adhesivos criogénicos certificados según las normas de buenas prácticas de fabricación. Las etiquetas de bebidas respaldan los frecuentes lanzamientos estacionales de los cerveceros artesanales, que prefieren los soportes autoadhesivos impresos digitalmente por su flexibilidad.

Los probadores de cosméticos compiten por el impacto en el lineal, apostando por láminas holográficas y colores especiales metálicos que se traducen en precios unitarios premium. Los usuarios industriales priorizan la durabilidad y el cumplimiento de los pictogramas del Sistema Globalmente Armonizado, especificando a menudo tintas de serigrafía o flexografía resistentes a los productos químicos. Las etiquetas logísticas representan un nicho de rápido movimiento donde cada paquete requiere un identificador único, alineándose naturalmente con los flujos de trabajo digitales que imprimen códigos de barras serializados en tiempo real. El creciente interés en el embalaje conectado que permite recordatorios de recarga o validación de autenticidad amplifica aún más los pedidos de salud y cosméticos premium.

Análisis Geográfico

Estados Unidos generó el 75,16% de la participación de mercado en 2025, lo que refleja su amplia base de bienes de consumo, la avanzada fabricación farmacéutica y la densa infraestructura de distribución para el comercio electrónico. Los convertidores nacionales operan redes de múltiples instalaciones que equilibran la producción masiva flexográfica con las tiradas cortas digitales, y muchas instalaciones están añadiendo sistemas de programación impulsados por inteligencia artificial que reducen los residuos de preparación. La regulación a nivel estatal condiciona las decisiones sobre sustratos, especialmente en California, donde las tarifas de responsabilidad ampliada del productor aceleran la adopción de formatos sin liner y mangas termorretráctiles de PET-G reciclable. Las normas de compuestos orgánicos volátiles en el noreste impulsan aún más a los convertidores hacia formulaciones curables por ultravioleta y a base de agua.

Canadá mantiene un mercado más pequeño pero sofisticado, caracterizado por el etiquetado bilingüe obligatorio en virtud de la Ley de Envasado y Etiquetado del Consumidor. Los planes provinciales de responsabilidad ampliada del productor recompensan los sustratos reciclables, y los soportes autoadhesivos que combinan sustratos de polietileno con adhesivos lavables removibles están ganando cuota en las aplicaciones de bebidas. Los convertidores nacionales persiguen cada vez más inversiones sin liner para cumplir con los objetivos de reducción de residuos establecidos en Ontario y Columbia Británica. Es importante destacar que las marcas de alimentos de Estados Unidos y Canadá a menudo imprimen arte unificado que cumple con los requisitos de texto tanto en inglés como en francés, por lo que las prensas digitales que acomodan la producción en microlotes minimizan el riesgo de inventario.

México, aunque hoy en día es un contribuyente de menor participación, registra el crecimiento porcentual más dinámico de la región a medida que el nearshoring acerca el ensamblaje automotriz, de electrónica de consumo y de cuidado personal a los compradores norteamericanos. Los parques industriales en ciudades como Tijuana y Monterrey reclutan convertidores de etiquetas locales para suministrar identificación de piezas en secuencia y pegatinas de cumplimiento. Avery Dennison inauguró una instalación de RFID en Querétaro en 2024, superando los USD 100 millones, añadiendo capacidad regional para etiquetas inteligentes que sirven tanto a las exportaciones transfronterizas como a las sudamericanas. Las plantas mexicanas también imprimen códigos de barras serializados para prendas de vestir destinadas a los centros de distribución de Estados Unidos, aprovechando los flujos libres de aranceles en virtud del Tratado entre México, Estados Unidos y Canadá.

Panorama regulatorio

En Estados Unidos, el cumplimiento de las etiquetas impresas se sustenta en la Federal Food, Drug, and Cosmetic Act (FD&C Act) y la Fair Packaging and Labeling Act (FPLA), con la guía de la FDA que define el contenido y el formato obligatorios de las etiquetas de alimentos. Un punto de referencia de planificación a corto plazo es la fecha de cumplimiento uniforme de la FDA del 1 de enero de 2028, para las regulaciones de etiquetado de alimentos emitidas entre el 1 de enero de 2025 y el 31 de diciembre de 2026, lo que ajusta los ciclos de gestión de cambios para el rediseño y validación de etiquetas.

En Canadá, la Consumer Packaging and Labelling Act y las Consumer Packaging and Labelling Regulations asociadas rigen el etiquetado de productos preempaquetados, incluyendo declaraciones esenciales como la identidad del producto, la cantidad neta y la identificación del distribuidor, y suelen exigir presentación bilingüe (inglés y francés). La Competition Bureau ofrece orientación de aplicación para las declaraciones de etiquetado no alimentario, y los convertidores que atienden a marcas transfronterizas normalmente alinean los artes y los archivos de sustentación para cumplir ambos marcos federales, mientras monitorean los requisitos estatales o provinciales que pueden ir más allá de las bases nacionales.

Análisis de la cadena de valor

La cadena de valor comienza con los proveedores de materia prima para los sustratos (papel, PET, PP), adhesivos, liners de liberación, tintas y recubrimientos, e inlays RFID, luego pasa por la preimpresión y la gestión de artes hacia la impresión (flexografía, digital y nichos de offset o serigrafía) y el acabado (troquelado, laminado, inspección, rebobinado). Los convertidores suministran rollos terminados o etiquetas cortadas y apiladas a propietarios de marcas, coempacadores, 3PL y fabricantes de atención médica, donde el equipo de aplicación y los sistemas de verificación (clasificación de códigos de barras y cámaras de serialización) completan el enlace posterior.

Las acciones recientes del lado de la oferta muestran cómo la volatilidad ascendente puede repercutir en los insumos de etiquetado y en los niveles de servicio. En 2026, el ajuste del mercado de cartón para contenedores y liner, junto con la priorización de inventario por parte de Packaging Corporation of America, puso de relieve la sensibilidad de costos de los materiales de empaque, que también puede presionar los inventarios de etiquetas, los liners y los presupuestos de flete, reforzando la cobertura de compras y el abastecimiento múltiple. En materia de desarrollo de capacidades, UPM Adhesive Materials anunció una inversión en tecnología de recubrimiento propietaria en su planta de Mills River, Carolina del Norte (julio de 2025) para añadir capacidad de materiales de etiquetado avanzados. Por separado, Yerecic Label conectó operaciones en múltiples sitios a través de una plataforma de eProductivity Software (octubre de 2025), lo que refleja el cambio continuo hacia flujos de trabajo digitales que mejoran la visibilidad, los lotes y los tiempos de respuesta cuando los márgenes están bajo presión.

Panorama Competitivo

El mercado de etiquetas impresas de América del Norte está moderadamente fragmentado con actores como Avery Dennison Corporation, CCL Industries Inc. y otros. CCL Industries completó nueve adquisiciones entre 2023 y 2025, siendo la más reciente la compra de IDESCO Holding en octubre de 2025 por CAD 19,0 millones (USD 13,6 millones), que amplía su presencia en el sector farmacéutico y nutracéutico. Los grandes grupos aprovechan su poder de compra para asegurar contratos a largo plazo de películas y liners a precios estables, una ventaja no disponible para los impresores independientes.

Por debajo de las empresas de primer nivel, cientos de convertidores regionales han creado nichos combinando prensas digitales, flujos de trabajo rápidos de arte a prensa y acabados de valor añadido como los códigos de realidad aumentada. Muchos ofrecen plazos de entrega de 48 horas para tiradas inferiores a 5.000 pies lineales, atrayendo a cerveceros artesanales y marcas de venta directa al consumidor que necesitan cambios frecuentes de referencias. Multi-Color Corporation, Brady Corporation y WestRock Company compiten principalmente en la especialización por mercado final; por ejemplo, Brady domina los bienes industriales duraderos mientras que WestRock vende etiquetas de forma cruzada con programas de cartón corrugado y plegable.

La tecnología es una cuña emergente. World Wide Technology documentó una reducción del 30% en el tiempo de configuración en un convertidor que implementó algoritmos de aprendizaje automático para la gestión del color. El software de HiFlow Solutions automatiza el procesamiento por lotes de trabajos y la asignación de materias primas, produciendo un rendimiento en el primer pase un 20% mayor en las plantas piloto. Los cabezales de inspección impulsados por inteligencia artificial de Domino Printing verifican cada código de barras a la velocidad de la línea y vinculan los datos de calidad directamente a la documentación regulatoria, especialmente valiosos en las líneas sanitarias que no pueden tolerar impresiones incorrectas. La intensidad competitiva está preparada para aumentar a medida que las plataformas de capital privado consolidan los talleres más pequeños para construir superredes regionales capaces de ofrecer niveles de servicio nacionales.

Líderes de la Industria de Etiquetas Impresas de América del Norte

Avery Dennison Corporation

Ahlstrom-Munksjö Oyj

Brady Corporation

Cenveo Worldwide Limited

Mondi plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco se amplía en torno a las etiquetas inteligentes y ricas en datos que equilibran los requisitos de sostenibilidad con las necesidades de automatización en logística y usos finales regulados. El requisito de RFID en pallets de entrada de Amazon en 2025 y el avance del mercado hacia la clasificación habilitada por RFID crean oportunidades para los convertidores que puedan integrar inlays, validar el rendimiento y ejecutar datos variables de alta mezcla con rapidez, respaldados por avances de materiales como las construcciones RFID de un solo material reconocidas por APR de Avery Dennison (presentadas en junio de 2025). En el sector de la salud, la aplicación de los requisitos de identificación única de dispositivos de la FDA conforme al 21 CFR Part 801 continúa impulsando la demanda de construcciones serializadas y a prueba de manipulación, así como flujos de trabajo listos para inspección, favoreciendo a los convertidores con calificación de materiales alineada a GMP y manejo integral de datos.

Las ampliaciones de capacidad regional y la reconfiguración de la cadena de suministro también generan oportunidades concretas para los convertidores y proveedores de materiales de América del Norte. SIG anunció un plan de expansión para su planta en Querétaro, México (abril de 2026) para incrementar el suministro de envases de cartón hacia América del Norte, apoyando el flujo de bienes empaquetados nearshoring que típicamente incrementa los volúmenes de etiquetas y la rotación de SKU en las líneas de alimentos y bebidas. Del lado de los convertidores, la actividad de inversión y consolidación, como el acuerdo multianual firmado por ePac Flexible Packaging con HP para añadir prensas digitales en toda su red (marzo de 2026) y la adquisición de Litho Quebec por parte de Labelink (abril de 2026), apunta a una demanda continua de trabajos de tiradas cortas y alta gráfica, así como de ofertas combinadas que integran etiquetas con envases impresos adyacentes.

Desarrollos recientes del sector

- Abril de 2026: Brady Corporation celebró un acuerdo definitivo para adquirir el negocio de Productivity Solutions and Services (PSS) de Honeywell por 1.4 mil millones de USD, incorporando computadoras móviles, escáneres de código de barras y herramientas de flujo de trabajo junto con soluciones de impresión. La adquisición fortalece la posición de Brady en sistemas de identificación adyacentes a la demanda de etiquetas industriales y de cumplimiento, y respalda implementaciones más integradas de impresión y captura de datos para los usuarios finales.

- Abril de 2026: Avery Dennison anunció una inversión estratégica minoritaria de 75 millones de USD en Wiliot para escalar la IA física, ampliando la colaboración en torno a productos conectados e identidades digitales. La inversión respalda la plataforma Intelligent Labels de Avery Dennison y refuerza la adopción de etiquetado habilitado por sensores y rico en datos en los flujos de trabajo de retail y logística.

- Octubre de 2025: CCL Industries completó la adquisición de IDESCO Holding por 19.0 millones de CAD (13.6 millones de USD), ampliando su presencia en el etiquetado especializado de productos farmacéuticos y nutracéuticos. La adquisición añade capacidad y competencias en aplicaciones reguladas donde la trazabilidad, las características de seguridad y los requisitos de validación elevan los costos de cambio y suelen favorecer a las redes de convertidores a escala.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca las etiquetas impresas vendidas en América del Norte para identificación, branding, logística e información regulatoria en bienes empaquetados e industriales, contabilizadas en términos de ingresos en el punto de conversión e impresión de la etiqueta.

Exclusiones de alcance: excluimos la maquinaria aplicadora de etiquetas, las tintas y recubrimientos independientes vendidos para usos no relacionados con etiquetas, y los servicios de software puramente digitales que no generan una salida de etiqueta impresa.

Descripción general de la segmentación

- Por Material de Sustrato

- Papel y Cartón

- Tereftalato de Polietileno (PET)

- Polipropileno (PP y BOPP)

- Cloruro de Polivinilo (PVC)

- Películas de Base Biológica y Compostables

- Otros Materiales de Sustrato

- Por Tecnología de Impresión

- Offset

- Flexografía

- Serigrafía

- Impresión Digital

- Otras Tecnologías de Impresión

- Por Tipo de Etiqueta

- Etiquetas Engomadas en Húmedo

- Etiquetas Autoadhesivas

- Etiquetas Sin Liner

- Etiquetas en Molde

- Etiquetas de Manga Termorretráctil

- Otros Tipos de Etiquetas

- Por Industria de Usuario Final

- Alimentación

- Bebidas

- Salud y Farmacéutica

- Cosméticos y Cuidado Personal

- Industrial

- Otras Industrias de Usuario Final

- Por País

- Estados Unidos

- Canadá

- México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el límite del mercado y anclar los impulsores de la demanda que finalmente afectan los volúmenes y precios de las etiquetas. Nos basamos en indicadores públicos de empaque y manufactura, así como en señales comerciales y regulatorias que influyen en las necesidades de etiquetado en Estados Unidos, Canadá y México.

Los tipos de fuentes comunes incluyeron, entre otros, los datos de manufactura del US Census Bureau, las estadísticas comerciales de la US International Trade Commission, las series de precios al productor de la Bureau of Labor Statistics, los informes de manufactura de Statistics Canada, y los calendarios de aduanas y aranceles que aclaran el movimiento de etiquetado y materiales. También revisamos presentaciones corporativas y presentaciones para inversionistas, sitios web de asociaciones y prensa reconocida en busca de comentarios sobre ampliaciones de capacidad, cambios de materiales y adopción de tecnología, y luego utilizamos una suscripción pagada para datos financieros de empresas y una base de datos de patentes para verificar la actividad de innovación. Esta lista es ilustrativa, y se consultaron muchas otras fuentes para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con convertidores, participantes de materias primas, expertos del ecosistema de equipos de impresión y grandes compradores de etiquetas en bienes empaquetados y salud, para poder validar los patrones de demanda y el comportamiento realista de precios. La cobertura se equilibró en toda América del Norte para confirmar qué es verdaderamente regional frente a lo que está impulsado por un solo país, y para poner a prueba los supuestos que no eran completamente visibles en los datos públicos.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos (CXO): 14% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 15% | Gerentes: 47% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento comenzó con un enfoque descendente donde se utilizaron la producción de empaque, la intensidad de unidades etiquetadas a nivel de industria y los flujos de envíos vinculados al comercio para reconstruir un grupo de demanda realista para etiquetas impresas en América del Norte. Una vez establecido ese límite, realizamos verificaciones ascendentes selectivas utilizando divulgaciones de ingresos de convertidores muestreados, verificaciones de canal sobre rangos de precios de venta promedio y puentes de volumen a valor por formato de etiqueta para ajustar los totales donde aparecían brechas.

Las entradas clave utilizadas en el modelo incluyeron las tendencias de producción de alimentos y bebidas empaquetados, los requisitos de etiquetado farmacéutico y de cuidado personal, los cambios en la combinación de materiales (papel frente a película), la adopción de tecnología de impresión que afecta la economía de la longitud de tirada, y el movimiento observable de costos de insumos que influye en los reajustes de precios. Cuando la visibilidad ascendente era limitada para convertidores más pequeños, manejamos la brecha utilizando un factor de cobertura calibrado a partir de la retroalimentación de las entrevistas, y luego probamos la sensibilidad para evitar sobrestimar la cola larga.

Para el pronóstico, utilizamos un análisis de escenarios respaldado por señales de tendencia de ciclo corto, con los impulsores de demanda y los supuestos de precios revisados con los encuestados de la industria antes de finalizar la trayectoria. El pronóstico se mantuvo práctico al vincular el crecimiento con la actividad de uso final y con los ciclos de reemplazo en el etiquetado, en lugar de asumir cambios abruptos que no pueden verificarse a partir de indicadores públicos.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples pasadas que compararon el total modelado con señales independientes, incluyendo la dirección de la producción de empaque, el movimiento comercial y el comportamiento observable de precios en materiales de etiquetado y servicios de conversión. Cuando aparecían saltos inusuales de un año a otro, revisamos nuevamente los supuestos subyacentes y activamos llamadas de seguimiento para confirmar si el cambio provenía del volumen, la combinación o el precio.

Antes de la aprobación final, el modelo y los supuestos clave pasan por una revisión cruzada de analistas para que la lógica de cálculo, el manejo de divisas y los límites de alcance permanezcan consistentes a lo largo de los años. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes ampliaciones de capacidad, cambios regulatorios vinculados al etiquetado o cambios abruptos en los precios de materias primas. Justo antes de la entrega, se realiza una verificación final de actualidad para que los clientes reciban la vista más reciente.

Comparación del tamaño del mercado norteamericano de etiquetas impresas de Mordor Intelligence con otras estimaciones publicadas

Es normal observar diferentes tamaños de mercado para las etiquetas impresas porque los publicadores no siempre contabilizan los mismos productos, pueden aplicar una lógica de precios diferente y pueden anclar la demanda a diferentes grupos de uso final. El momento también puede importar, ya que los precios de las etiquetas pueden reajustarse después de variaciones en los costos de insumos, lo que cambia un mercado basado en valor incluso si los volúmenes permanecen estables.

Al rastrear los límites de tipo de etiqueta y actualizar los supuestos de precio y combinación con verificaciones de entrevistas, Mordor Intelligence mantiene el total vinculado a los ingresos de conversión de etiquetas impresas en América del Norte, en lugar de mezclar categorías de etiquetas de empaque adyacentes o materiales de etiquetado más amplios. Las diferencias también provienen de si las mangas termoencogibles y los formatos in-mold están completamente incluidos, si México y Canadá se modelan con la misma profundidad que Estados Unidos, y si los ajustes de tiempo de divisas e inflación se aplican de manera consistente para el mismo año de referencia.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12.18 mil millones de USD (2025) | |

| Publicación comercial A | 16.53 mil millones de USD (2024) | Utiliza un enfoque más amplio de etiquetas impresas que puede incluir actividad de etiquetas de empaque adyacentes, y está anclado a un año diferente, lo que puede inflar el valor cuando los precios están aumentando. |

| Revendedor de la industria B | 10.17 mil millones de USD (2025) | Parece utilizar un conteo más estrecho que se inclina hacia formatos de etiquetas y usos finales seleccionados, lo que puede subestimar los formatos basados en película y las aplicaciones especializadas en comparación con un alcance completo de etiquetas impresas. |

La dispersión de valores se explica principalmente por lo que se cuenta como una etiqueta impresa, cómo se traslada el precio al año base, y si los tres países de América del Norte se modelan con una profundidad consistente. Con el enfoque utilizado aquí, el total del mercado es rastreable hasta impulsores de demanda claros, la combinación a nivel de formato y verificaciones repetibles que facilitan la reconciliación de la estimación con el tiempo.

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto en etiquetas impresas de América del Norte en 2031?

Se prevé que alcance USD 14.490 millones, creciendo a una CAGR del 3,02% durante 2026-2031.

¿Qué sustrato lidera la demanda actual?

El tereftalato de polietileno mantiene una participación del 36,98% porque equilibra claridad, resistencia y velocidad de aplicación.

¿Qué tecnología crece más rápido?

Las prensas digitales, que se expanden a una CAGR del 4,32%, superan a todos los demás métodos de impresión a medida que los convertidores persiguen la personalización en tiradas cortas.

¿Por qué las etiquetas sin liner están ganando impulso?

Eliminan los liners de liberación recubiertos de silicona, reducen el peso unitario hasta un 50% y ayudan a los propietarios de marcas a cumplir con las normas de responsabilidad ampliada del productor.

¿Cómo están influyendo las regulaciones sanitarias en el diseño de etiquetas?

Los mandatos de serialización e identificación única de dispositivos de la Administración de Alimentos y Medicamentos impulsan la demanda de códigos de barras serializados, evidencia de manipulación y adhesivos compatibles con la cadena de frío.

Última actualización de la página el: