Tamaño y Participación del Mercado de Etiquetas Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.93% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas Inteligentes por Mordor Intelligence

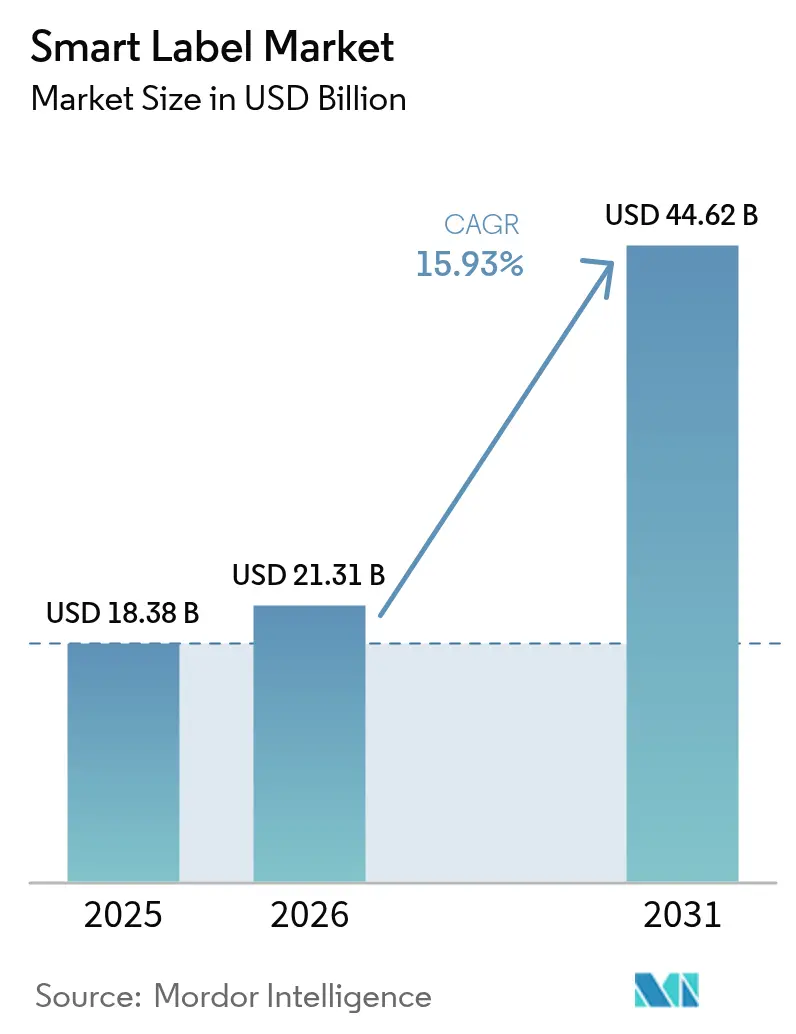

El tamaño del mercado de etiquetas inteligentes fue valorado en USD 18,38 mil millones en 2025 y se estima que crecerá desde USD 21,31 mil millones en 2026 hasta alcanzar USD 44,62 mil millones en 2031, a una CAGR del 15,93% durante el período de pronóstico (2026-2031). La creciente presión regulatoria, las normas más estrictas contra la falsificación y las estrategias de comercio minorista omnicanal están impulsando a las empresas a pasar de los códigos de barras pasivos a etiquetas conectadas que pueden capturar, almacenar y transmitir datos en tiempo real. Las nuevas normativas medioambientales europeas están acelerando los despliegues porque cada producto de consumo vendido en el bloque debe llevar un pasaporte digital de producto antes de 2028, mientras que los plazos de serialización farmacéutica en EE. UU. han impulsado una carrera para etiquetar cada unidad comercializable antes de 2027. La fuerte caída en los precios de los inlays, la llegada de diseños de sensores sin batería y el rápido escalado del middleware basado en la nube han reducido las barreras de adopción, permitiendo a los minoristas de nivel medio y a los proveedores de logística implementar el seguimiento a nivel de artículo sin renovar las infraestructuras de TI heredadas. Mientras tanto, los avances en la miniaturización de componentes y la recolección de energía están ampliando el alcance de la tecnología más allá de la gestión de inventarios hacia el monitoreo de cadena de frío, la fijación dinámica de precios y la interacción con la marca.

Conclusiones Clave del Informe

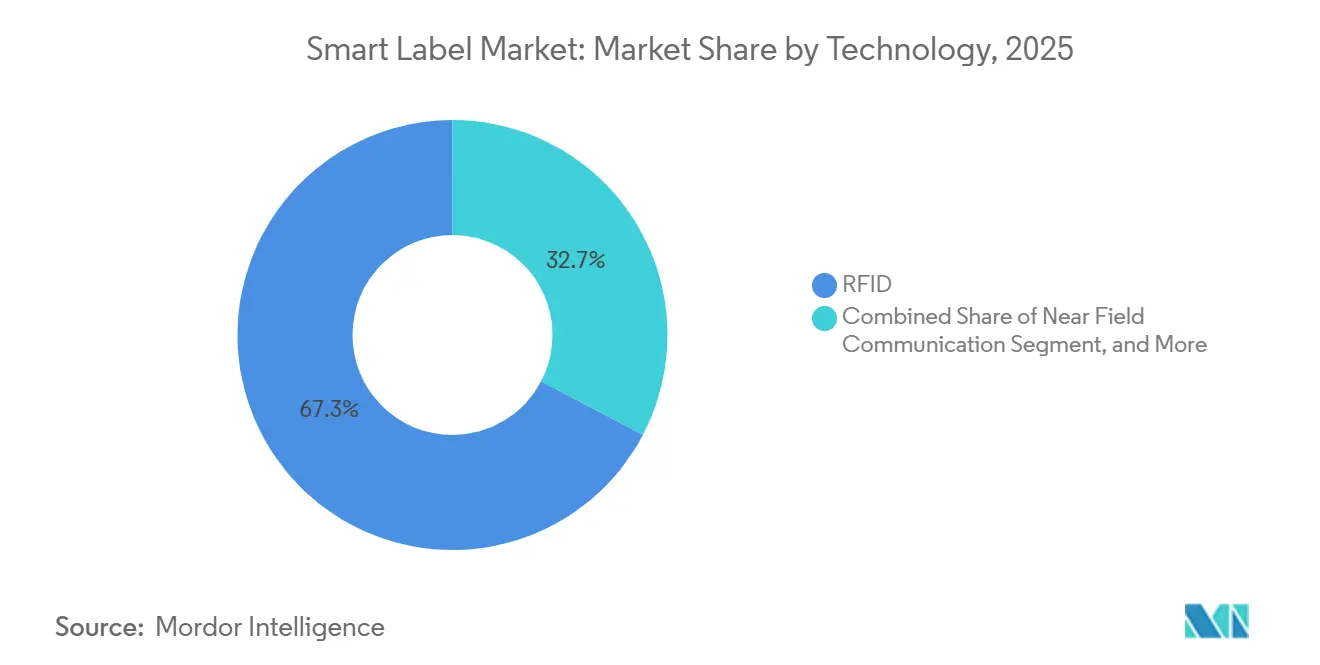

- Por tecnología, la identificación por radiofrecuencia lideró con el 67,33% de la participación del mercado de etiquetas inteligentes en 2025, mientras que se proyecta que la comunicación de campo cercano crecerá a una CAGR del 17,19% hasta 2031.

- Por industria de usuario final, el comercio minorista capturó una participación del 34,83% en 2025, mientras que se prevé que la atención médica y los productos farmacéuticos avancen a una CAGR del 17,14% hasta 2031.

- Por componente, los microcontroladores y circuitos integrados representaron el 28,74% del tamaño del mercado de etiquetas inteligentes en 2025, y se prevé que los sensores se expandan a una CAGR del 17,11% entre 2026-2031.

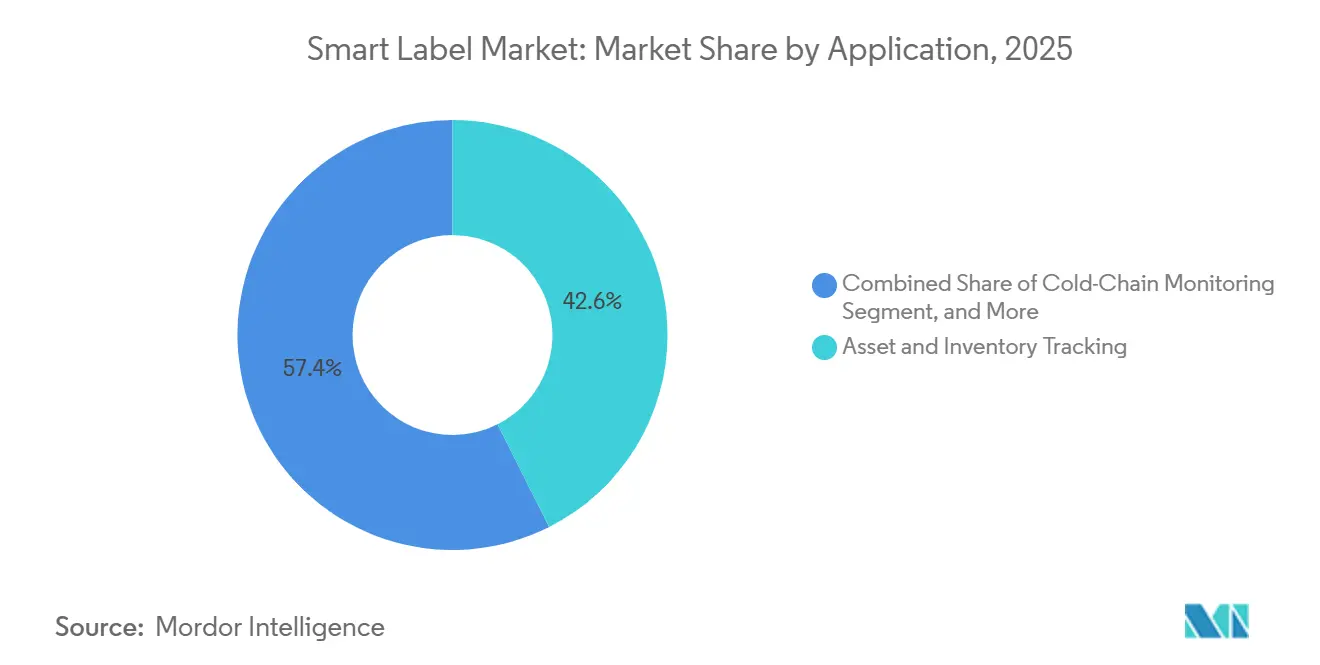

- Por aplicación, el seguimiento de activos e inventarios representó el 42,57% de los ingresos en 2025, mientras que se proyecta que el monitoreo de cadena de frío registre una CAGR del 17,23% durante el período de pronóstico.

- Por factor de forma de etiqueta, las etiquetas de inlay húmedo y adhesivas representaron el 47,32% de la participación en ingresos en 2025, mientras que se espera que las etiquetas de sensor flexible imprimibles aumenten a una CAGR del 16,94% hasta 2031.

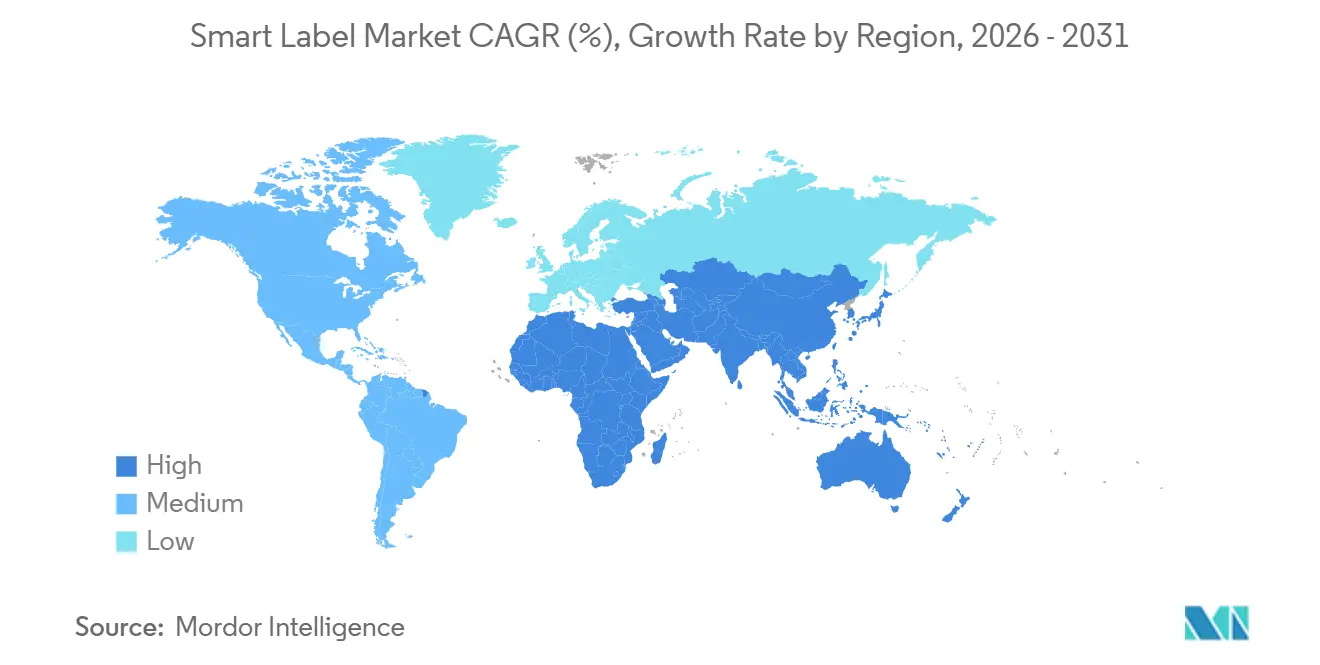

- Por geografía, Asia-Pacífico representó el 38,29% de los ingresos globales en 2025, y se anticipa que Oriente Medio registre la CAGR más rápida del 16,91% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Etiquetas Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de RFID para la Visibilidad del Inventario | +3.2% | Global, con concentración en centros minoristas de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda Creciente de Soluciones Anticontrafacción en las Cadenas de Suministro Farmacéutico | +2.8% | Global, más fuerte en América del Norte y Europa debido a la aplicación de la FDA y la FMD de la UE | Corto plazo (≤ 2 años) |

| Expansión del Comercio Minorista Omnicanal que Requiere Fijación de Precios en Tiempo Real | +2.5% | América del Norte y Europa, con adopción emergente en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Penetración de la Logística Habilitada por IoT | +2.3% | Global, con ganancias tempranas en los corredores logísticos de Oriente Medio y las zonas de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de Etiquetas de Sensor Impresas sin Batería para la Integridad de la Cadena de Frío | +2.0% | Europa y Asia-Pacífico, impulsado por la distribución farmacéutica y de alimentos frescos | Largo plazo (≥ 4 años) |

| Mandatos de Empaque ESG de la UE (PPWR 2026) que Aceleran la Integración de Etiquetas Inteligentes | +2.7% | Europa, con influencia indirecta en marcas multinacionales que operan globalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de RFID para la Visibilidad del Inventario

El RFID a nivel de artículo eleva la precisión del recuento de existencias de menos del 65% a aproximadamente el 98%, reduciendo los eventos de falta de existencias hasta en la mitad.[1]GS1, "Estándares EPC," gs1.org Walmart amplió su mandato a proveedores en 2025 para cubrir artículos del hogar y electrónica, trasladando la codificación hacia los sitios de fabricación y convirtiendo los datos del portal en tiempo real en disparadores de reabastecimiento automatizado. Los envíos de lectores aumentaron considerablemente, con Zebra Technologies reportando un crecimiento interanual del 40% en portales fijos durante el primer semestre de 2025. La última actualización de GS1 EPCIS ahora admite memoria de usuario de 256 bits, lo que permite a las marcas escribir números de lote y certificados de sostenibilidad en un único inlay.

Demanda Creciente de Soluciones Anticontrafacción en las Cadenas de Suministro Farmacéutico

La serialización obligatoria a nivel de unidad bajo las leyes de EE. UU. y la UE ha convertido las etiquetas inteligentes a prueba de manipulaciones en una partida no discrecional para los fabricantes de medicamentos.[2]Administración de Alimentos y Medicamentos de EE. UU., "Ley de Seguridad de la Cadena de Suministro de Medicamentos," fda.gov Avery Dennison lanzó una etiqueta con holograma, RFID y NFC en 2025 para ofrecer autenticación de tres factores en los mostradores de farmacia. La OMS ahora acepta los registros de eventos RFID como evidencia primaria en las inspecciones poscomercialización, lo que brinda a los fabricantes por contrato otro incentivo para migrar desde los registros en papel. El regulador de la India está pilotando RFID anclado en cadena de bloques para biológicos de alto valor, lo que señala un impulso regional más amplio contra los medicamentos oncológicos falsificados.

Expansión del Comercio Minorista Omnicanal que Requiere Fijación de Precios en Tiempo Real

Las etiquetas electrónicas de estantería permiten cambios de precio cada 15 minutos, generando ganancias de margen de 2 a 4 puntos porcentuales en alimentación y electrónica de consumo.[3]SES-imagotag, "Informe Anual 2025," ses-imagotag.com Carrefour completó un despliegue en 1.200 tiendas en 2025, y SES-imagotag ahora envía más de 300 millones de unidades al año. Las nuevas etiquetas electrónicas de estantería integran NFC para que los compradores puedan consultar datos de alérgenos y descuentos personalizados, convirtiendo el borde de la estantería en un punto de contacto de marketing. Pricer introdujo un modelo de energía solar en 2026 que elimina los cambios de batería bajo iluminación LED, reduciendo el costo total de propiedad en un 35%.

Creciente Penetración de la Logística Habilitada por IoT

Los proveedores de logística de terceros incorporan RFID en contenedores reutilizables para automatizar la conciliación en puertas, reduciendo los tiempos de espera de los remolques hasta en 30 minutos. Honeywell envió más de 500.000 lectores para la automatización de almacenes en 2025, la mayoría hacia centros de cumplimiento de Asia-Pacífico. Dubái ahora exige el etiquetado RFID para todas las importaciones controladas por temperatura, creando una demanda impulsada por el cumplimiento normativo en Oriente Medio. Las etiquetas de sensor sin batería de Roambee aprovechan la energía de RF ambiental, brindando a los pilotos transfronterizos de DHL una forma libre de mantenimiento para rastrear condiciones y ubicación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Hardware e Integración para Pequeños Minoristas | -1.5% | Global, con impacto agudo en América del Sur, África y Asia del Sur | Mediano plazo (2-4 años) |

| Falta de Estándares Universales de Interoperabilidad | -1.2% | Global, que afecta a las cadenas de suministro multinacionales y la logística transfronteriza | Largo plazo (≥ 4 años) |

| Restricciones en el Suministro de Semiconductores que Retrasan la Disponibilidad de CI RFID UHF | -1.8% | Global, con cuellos de botella concentrados en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones de Privacidad de Datos que Limitan el Análisis de Interacción del Consumidor mediante NFC | -1.0% | Europa y América del Norte, con escrutinio regulatorio emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Hardware e Integración para Pequeños Minoristas

Un minorista de un solo establecimiento todavía enfrenta un precio de USD 50.000–150.000 para lectores, codificadores y middleware, aunque los costos de inlay han caído a USD 0,05 en grandes volúmenes. Los programas de arrendamiento de Honeywell y SATO reducen los costos de entrada a aproximadamente USD 800 al mes, pero los márgenes netos reducidos de menos del 3% mantienen a muchos independientes al margen. La mano de obra de codificación añade otros USD 0,03–0,06 por unidad, erosionando el caso de negocio frente a los códigos de barras. El software como servicio basado en la nube ayuda, pero la conectividad de banda ancha deficiente en los mercados rurales limita la adopción.

Falta de Estándares Universales de Interoperabilidad

GS1 define la estructura de datos, pero los proveedores de middleware añaden extensiones propietarias que impiden la decodificación entre plataformas, obligando a las marcas a mantener inventarios de etiquetas duplicados. La actualización del protocolo ISO de 2024 introdujo autenticación criptográfica, pero menos del 20% de los lectores instalados la admiten, fragmentando la base. Apple solo abrió acceso parcial al elemento seguro NFC tras la presión antimonopolio de la UE en 2025, poniendo de relieve los silos persistentes del ecosistema móvil. Estas brechas añaden entre 30 y 60 días a los plazos de despliegue y elevan los presupuestos de integración hasta en un 25%.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El RFID Mantiene su Primacía mientras el NFC se Acelera

La identificación por radiofrecuencia capturó el 67,33% de la participación del mercado de etiquetas inteligentes en 2025, subrayando el papel arraigado de la tecnología en el seguimiento de inventarios de alto volumen, donde los rangos de lectura de 3 a 10 metros admiten el escaneo automatizado en portales. El lanzamiento de chips pasivos de largo alcance, como el M800 de Impinj con cobertura de 30 metros, está ampliando los casos de uso de seguimiento de activos en exteriores y consolidando el dominio del RFID en el mercado de etiquetas inteligentes.

La comunicación de campo cercano avanza a una CAGR del 17,19% hasta 2031, ya que más de 1.400 millones de teléfonos inteligentes se envían anualmente con capacidad de lectura por toque, reduciendo la fricción de hardware para la interacción del consumidor. Las etiquetas electrónicas de estantería habilitadas con NFC ahora ofrecen datos nutricionales y recompensas de fidelidad en un solo toque, transformando la tecnología de una simple autenticación a un canal de marketing, una evolución que está creando el segmento de más rápido crecimiento del tamaño del mercado de etiquetas inteligentes.

Por Industria de Usuario Final: El Crecimiento de la Atención Médica Supera el Volumen del Comercio Minorista

En 2025, el comercio minorista reclamó el 34,83% de los ingresos globales, impulsado por las cadenas de ropa que adoptan el etiquetado a nivel de artículo para reducir las mermas, mejorar la precisión del inventario y facilitar las recogidas en la acera. Esta adopción no solo mejoró la eficiencia operativa, sino que también mejoró la satisfacción del cliente al permitir un cumplimiento de pedidos más rápido y preciso. El mandato de Walmart a proveedores de 2025, que trasladó la codificación a los centros de distribución, consolidó aún más el papel del RFID en el mercado de etiquetas inteligentes, estableciendo un referente para que otros minoristas lo sigan.

La atención médica y los productos farmacéuticos, que enfrentan plazos de serialización bajo las normas DSCSA de EE. UU. y FMD de la UE para 2027, están destinados a crecer a una CAGR del 17,14%, la más rápida entre todos los sectores, ya que cada unidad de medicamento requiere una identidad digital segura. Este crecimiento está respaldado además por la creciente necesidad de trazabilidad y transparencia en la cadena de suministro para garantizar la seguridad del paciente y el cumplimiento normativo. Mientras tanto, las etiquetas de sensor sin batería, que monitorean consistentemente los datos de temperatura, están mejorando el cumplimiento y ampliando el mercado de etiquetas inteligentes dentro de las cadenas de frío reguladas. Estas etiquetas son particularmente críticas para mantener la integridad de los productos sensibles a la temperatura, como las vacunas y los biológicos, a lo largo de la cadena de suministro.

Por Componente: El Impulso de los Sensores se Construye sobre la Electrónica Impresa

En 2025, los microcontroladores y circuitos integrados representaron el 28,74% de los ingresos, subrayando la dependencia de cada inlay en el silicio para el almacenamiento de datos y la gestión de energía. Gracias a avances como la unión por chip invertido y las técnicas de antena en paquete, los perfiles se han reducido a 0,3 milímetros. Esta innovación permite a los convertidores integrar etiquetas sin problemas en viales farmacéuticos sin interferir con el equipo de llenado y acabado.

Se prevé que los sensores lideren la carrera de crecimiento, con una CAGR proyectada del 17,11% hasta 2031. Este aumento está impulsado por diseños de recolección de energía impresos, que prescinden de las baterías de botón y reducen los costos de propiedad a cinco años en aproximadamente un 40%. Mientras tanto, las plataformas de análisis basadas en la nube están aprovechando estos flujos de datos mejorados, obteniendo ingresos por suscripción. Este aumento en los ingresos por suscripción está expandiendo el tamaño general del mercado de etiquetas inteligentes, incluso cuando los márgenes de hardware enfrentan compresión.

Por Aplicación: La Integridad de la Cadena de Frío Supera al Seguimiento de Activos

El seguimiento de activos e inventarios representó el 42,57% de la participación del mercado de etiquetas inteligentes en 2025, ya que los minoristas y almacenes dependen de las lecturas en portales para lograr una precisión de existencias del 98%. En las plantas automotrices, los eventos de etiquetas en tiempo real vinculados a los disparadores del sistema de ejecución de manufactura juegan un papel crucial en la optimización de las operaciones al reducir el stock de reserva hasta en un 25%. Este proceso no solo mejora la eficiencia, sino que también respalda una demanda significativa aunque en evolución dentro de la industria.

Se prevé que el monitoreo de cadena de frío crezca a una sólida CAGR del 17,23% hasta 2031. Este aumento se produce tras el respaldo de la OMS a los registros electrónicos como evidencia de cumplimiento, lo que ha influido significativamente en los estándares operativos de los distribuidores de vacunas y los transportistas de biológicos. Como resultado, estas partes interesadas adoptan cada vez más etiquetas ricas en sensores para garantizar el cumplimiento y mejorar la eficiencia de la cadena de suministro. Dichos despliegues no solo impulsan un rápido crecimiento en el mercado de etiquetas inteligentes, sino que también juegan un papel fundamental en la mejora de la trazabilidad y la responsabilidad. Apoyan las retiradas de productos basadas en datos y las auditorías de procedencia, que son esenciales para mantener los estándares de calidad y seguridad tanto en las cadenas de suministro de alimentos como de productos farmacéuticos.

Por Factor de Forma de Etiqueta: Las Etiquetas Adhesivas de Sensor Flexible Disrumpen el Statu Quo

Las etiquetas adhesivas de inlay húmedo representaron el 47,32% de los ingresos en 2025 porque el adhesivo sensible a la presión funciona con la mayoría de los cartones y bolsas de polietileno. En la industria de la moda, las antenas de gran tamaño en las etiquetas colgantes son la norma. Estas etiquetas permiten lecturas a 10 metros, lo que juega un papel crucial en la optimización de las operaciones al facilitar tanto el pago por lotes como la prevención de pérdidas en un único flujo de trabajo eficiente.

Se proyecta que las etiquetas de sensor flexible imprimibles crezcan a una CAGR del 16,94%, superando a todos los demás factores de forma, ya que los sustratos a base de papel integran transistores orgánicos con antenas de recolección de energía para cumplir con las normas de reciclabilidad de la UE sin añadir residuos de baterías. Las etiquetas en molde también están ganando favor para los contenedores reutilizables en las cadenas de suministro automotrices, incorporando identificaciones permanentes que amplían aún más la participación del mercado de etiquetas inteligentes en los activos de transporte duraderos.

Análisis Geográfico

Asia-Pacífico representó el 38,29% de los ingresos globales en 2025, lo que refleja los mandatos gubernamentales que exigen el etiquetado a nivel de artículo para prendas de vestir y electrónica premium vendidas en las ciudades chinas de primer nivel. Las regulaciones de China anclan grandes despliegues que repercuten en las cadenas de suministro nacionales. Las marcas de tiendas de conveniencia japonesas instalaron más de 50 millones de etiquetas electrónicas de estantería en 2025, reduciendo considerablemente las horas de trabajo dedicadas a los cambios de precio diarios. El regulador de medicamentos de la India inició un piloto de serialización RFID para productos oncológicos, impulsando la demanda temprana entre los fabricantes por contrato. En Corea del Sur, los minoristas vinculan los toques de etiquetas colgantes NFC a programas de fidelidad, elevando las tasas de recompra en aproximadamente un 30%.

El crecimiento de Europa depende del Reglamento de Envases y Residuos de Envases, que exige un pasaporte digital de producto para cada bien de consumo vendido después de 2028. Los proveedores automotrices en Alemania incorporan RFID en contenedores reutilizables para reducir los tiempos de espera en las puertas de muelle hasta en 30 minutos. El Servicio Nacional de Salud del Reino Unido está pilotando armarios de medicamentos con RFID que han reducido las discrepancias de sustancias controladas en un 40% en los primeros ensayos. La cadena francesa Carrefour completó un despliegue de etiquetas electrónicas de estantería en 1.200 tiendas que actualizan los precios cada 15 minutos y apoyan las estrategias de cumplimiento omnicanal.

América del Norte sigue siendo un territorio de alta penetración, aunque los plazos de serialización en atención médica bajo la DSCSA mantienen elevados los niveles de inversión. Walmart trasladó la codificación hacia los centros de distribución en 2025, liberando mano de obra en tienda para tareas de atención al cliente. El sector del cannabis en Canadá utiliza RFID para cumplir con las regulaciones de semilla a venta, un marco ahora adoptado por los exportadores de nutracéuticos. Se proyecta que Oriente Medio registre la CAGR regional más rápida del 16,91% gracias a los corredores logísticos de la Visión 2030 de Arabia Saudita y la digitalización de la cadena de frío de los Emiratos Árabes Unidos. Los primeros pilotos en el sector minorista de Brasil y los programas de trazabilidad de la cadena de frío farmacéutica de Argentina señalan la primera ola de adopción en América del Sur. En conjunto, estas dinámicas regionales amplían el mercado general de etiquetas inteligentes al atraer nuevos compradores impulsados por el cumplimiento normativo al ecosistema.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado, con los cinco mayores proveedores representando aproximadamente el 35-40% de los ingresos, dejando espacio para especialistas regionales y empresas emergentes de electrónica impresa. Avery Dennison y CCL Industries ahora producen inlays RFID internamente, comprimiendo el costo de materiales y entregando etiquetas precodificadas que acortan los plazos de entrega para los minoristas que compiten por el cumplimiento normativo. Stora Enso promueve sustratos de fibra con electrónica integrada para cumplir con los mandatos de reciclabilidad, mientras que los convertidores de etiquetas en China y Vietnam escalan la capacidad pero aún dependen de chips importados que crean primas de riesgo de suministro percibidas.

Los proveedores de chips ejercen una influencia desproporcionada porque la disponibilidad de silicio dicta las fechas de envío para cada actor posterior de la cadena. NXP envió su chip UCODE 9 número dos mil millones en octubre de 2025 y prioriza los pedidos automotrices e industriales durante los picos de asignación, lo que obliga a los convertidores minoristas a asegurar el inventario con meses de anticipación. La nueva familia M800 de Impinj ofrece un rango de lectura pasiva de 30 metros y cifrado AES-128, ampliando el seguimiento seguro sin añadir sobrecarga de batería. Las solicitudes de patentes en RFID de frecuencia ultraalta aumentaron un 18% en 2025, apuntando en gran medida a los circuitos de detección de manipulaciones exigidos por las regulaciones farmacéuticas.

Los especialistas en etiquetas electrónicas de estantería SES-imagotag y Pricer han incorporado radios NFC y Bluetooth para convertir las pantallas de precios en nodos de interacción bidireccional, mientras que la presión de precios de los nuevos competidores chinos impulsa a los proveedores establecidos hacia el análisis de software como servicio que justifica las suscripciones premium. Thinfilm y Roambee defienden las etiquetas de sensor sin batería que reducen los costos de propiedad a cinco años en aproximadamente un 40%, atrayendo a las marcas centradas en métricas de sostenibilidad. Zebra Technologies profundizó su plataforma de análisis al adquirir una participación minoritaria en una empresa europea de middleware, lo que señala un giro más amplio del margen de hardware hacia los ingresos recurrentes. Estos movimientos elevan gradualmente las barreras de entrada, aunque el mercado sigue recompensando la innovación sobre la escala, manteniendo alta la intensidad competitiva.

Líderes de la Industria de Etiquetas Inteligentes

Avery Dennison Corporation

CCL Industries Inc.

Zebra Technologies Corp.

Honeywell International Inc.

Alien Technology LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Impinj lanzó el chip UHF M800 con cifrado AES-128 y rango de lectura pasiva de 30 metros orientado al seguimiento de activos en exteriores.

- Enero de 2026: SES-imagotag completó una expansión de capacidad de EUR 120 millones (USD 128 millones) en Austria, elevando la producción de etiquetas electrónicas de estantería a 150 millones de unidades anuales.

- Diciembre de 2025: Avery Dennison lanzó una etiqueta con holograma más RFID más NFC para la autenticación farmacéutica, alineándose con los mandatos DSCSA y FMD de la UE.

- Noviembre de 2025: Zebra Technologies adquirió una participación minoritaria en una empresa europea de análisis RFID, fortaleciendo su cartera de comercio minorista como servicio de software.

Alcance del Informe Global del Mercado de Etiquetas Inteligentes

El Informe del Mercado de Etiquetas Inteligentes está segmentado por Tecnología (RFID, Vigilancia Electrónica de Artículos, Comunicación de Campo Cercano, Etiquetas de Detección, Etiqueta Electrónica de Estantería, Otras Tecnologías), Industria de Usuario Final (Comercio Minorista, Atención Médica y Productos Farmacéuticos, Logística y Transporte, Manufactura e Industrial, Alimentos y Bebidas, Otras Industrias de Usuario Final), Componente (Microcontroladores/CI, Baterías y Unidades de Energía, Antenas y Transceptores, Sensores, Software y Middleware, Sustrato y Materiales de Protección), Aplicación (Seguimiento de Activos e Inventarios, Antirrobo y Seguridad, Monitoreo de Cadena de Frío, Fijación Dinámica de Precios y Promoción, Autenticación de Marca e Interacción con el Consumidor, Gestión de Trabajo en Proceso), Factor de Forma de Etiqueta (Etiquetas Adhesivas de Inlay Húmedo, Etiquetas Colgantes, Etiquetas en Molde, Etiquetas Textiles y de Prendas de Vestir, Etiquetas de Sensor Flexible Imprimibles) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| RFID |

| Vigilancia Electrónica de Artículos |

| Comunicación de Campo Cercano |

| Etiquetas de Detección |

| Etiqueta Electrónica de Estantería |

| Otras Tecnologías |

| Comercio Minorista |

| Atención Médica y Productos Farmacéuticos |

| Logística y Transporte |

| Manufactura e Industrial |

| Alimentos y Bebidas |

| Otras Industrias de Usuario Final |

| Microcontroladores / CI |

| Baterías y Unidades de Energía |

| Antenas y Transceptores |

| Sensores |

| Software y Middleware |

| Sustrato y Materiales de Protección |

| Seguimiento de Activos e Inventarios |

| Antirrobo y Seguridad |

| Monitoreo de Cadena de Frío |

| Fijación Dinámica de Precios y Promoción |

| Autenticación de Marca e Interacción con el Consumidor |

| Gestión de Trabajo en Proceso |

| Etiquetas Adhesivas de Inlay Húmedo |

| Etiquetas Colgantes |

| Etiquetas en Molde |

| Etiquetas Textiles y de Prendas de Vestir |

| Etiquetas de Sensor Flexible Imprimibles |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tecnología | RFID | ||

| Vigilancia Electrónica de Artículos | |||

| Comunicación de Campo Cercano | |||

| Etiquetas de Detección | |||

| Etiqueta Electrónica de Estantería | |||

| Otras Tecnologías | |||

| Por Industria de Usuario Final | Comercio Minorista | ||

| Atención Médica y Productos Farmacéuticos | |||

| Logística y Transporte | |||

| Manufactura e Industrial | |||

| Alimentos y Bebidas | |||

| Otras Industrias de Usuario Final | |||

| Por Componente | Microcontroladores / CI | ||

| Baterías y Unidades de Energía | |||

| Antenas y Transceptores | |||

| Sensores | |||

| Software y Middleware | |||

| Sustrato y Materiales de Protección | |||

| Por Aplicación | Seguimiento de Activos e Inventarios | ||

| Antirrobo y Seguridad | |||

| Monitoreo de Cadena de Frío | |||

| Fijación Dinámica de Precios y Promoción | |||

| Autenticación de Marca e Interacción con el Consumidor | |||

| Gestión de Trabajo en Proceso | |||

| Por Factor de Forma de Etiqueta | Etiquetas Adhesivas de Inlay Húmedo | ||

| Etiquetas Colgantes | |||

| Etiquetas en Molde | |||

| Etiquetas Textiles y de Prendas de Vestir | |||

| Etiquetas de Sensor Flexible Imprimibles | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que se expanda el mercado de etiquetas inteligentes entre 2026 y 2031?

Se proyecta que crezca a una CAGR del 15,93%, aumentando de USD 21,31 mil millones en 2026 a USD 44,62 mil millones en 2031.

¿Qué tecnología verá el aumento más rápido en su adopción?

Se prevé que la comunicación de campo cercano avance a una CAGR del 17,19% a medida que los minoristas aprovechan las funciones de autenticación por toque en 1.400 millones de teléfonos inteligentes habilitados con NFC.

¿Por qué la atención médica emerge como el segmento de usuario final de más rápido crecimiento?

Los plazos de serialización a nivel de unidad bajo la DSCSA de EE. UU. y la FMD de la UE exigen que cada envase farmacéutico lleve un identificador digital seguro, impulsando una CAGR del 17,14% en la adopción en atención médica.

¿Cuál es la principal barrera de costos para los pequeños minoristas?

Los costos iniciales de hardware e integración de USD 50.000–150.000 por tienda, incluso después de que los precios de las etiquetas hayan bajado, siguen siendo prohibitivos para los independientes que operan con márgenes reducidos.

¿Qué región es probable que registre el mayor crecimiento hasta 2031?

Se proyecta que Oriente Medio, respaldado por los programas logísticos de la Visión 2030 de Arabia Saudita y la digitalización de la cadena de frío de los Emiratos Árabes Unidos, alcance una CAGR del 16,91%.

¿Cómo están cambiando las etiquetas de sensor impresas sin batería el monitoreo de cadena de frío?

Al aprovechar la energía de RF ambiental, eliminan los reemplazos de baterías de botón y reducen los costos de propiedad a cinco años en aproximadamente un 40%, haciendo viable el registro continuo de temperatura a escala.

Última actualización de la página el: