Tamaño y Participación del Mercado de Etiquetado de Impresión y Aplicación y Equipos de Etiquetado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetado de Impresión y Aplicación y Equipos de Etiquetado por Mordor Intelligence

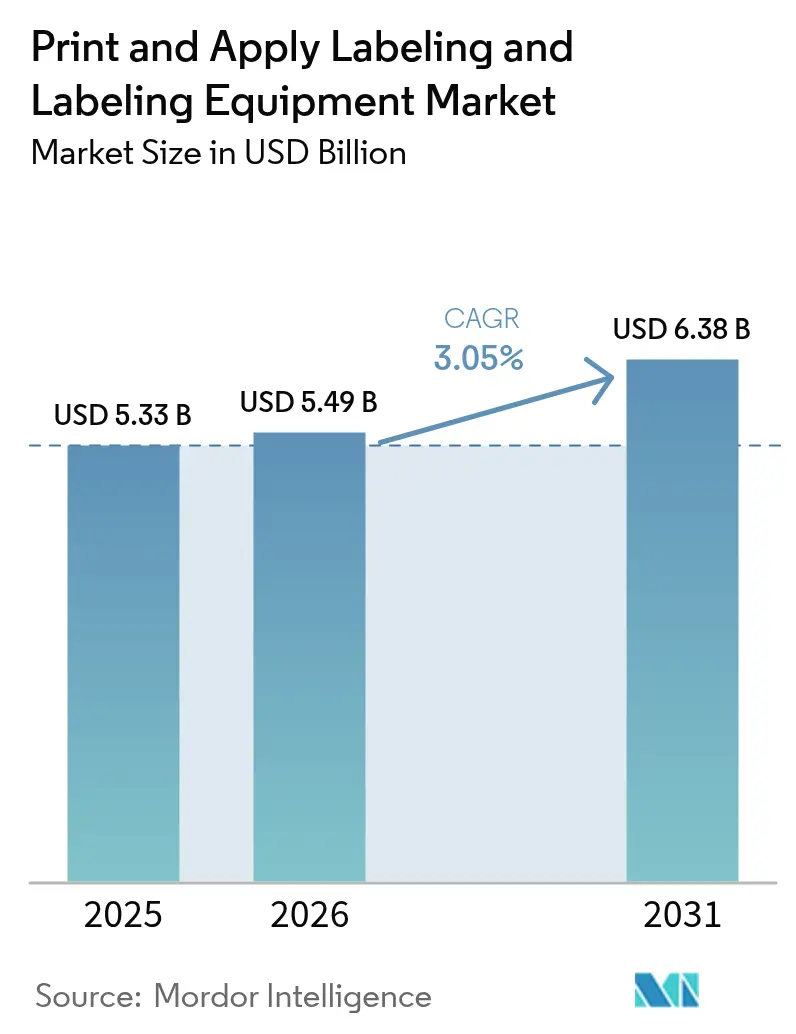

El tamaño del mercado de etiquetado de impresión y aplicación y equipos de etiquetado se proyecta en USD 5.330 millones en 2025, USD 5.490 millones en 2026, y alcanzará USD 6.380 millones en 2031, creciendo a una CAGR del 3,05% entre 2026 y 2031. La demanda está anclada en el envasado de alimentos y bebidas de alta velocidad, los programas de serialización farmacéutica y los flujos de trabajo de cumplimiento de pedidos de comercio electrónico que favorecen la impresión de datos variables bajo demanda. La detección de defectos mediante inteligencia artificial en el borde está acortando las ventanas de cambio, mientras que los módulos de inyección de tinta digital ofrecen una economía de lote unitario, lo que anima a los propietarios de marcas a ejecutar campañas promocionales cortas sin mantener semanas de inventario preimpreso. Asia-Pacífico sigue siendo el motor de crecimiento en volumen, ya que el rendimiento de paquetes de China y las inversiones en RFID de India se traducen en presupuestos de automatización en planta, mientras que América del Norte y Europa continúan apuntando a mandatos de sostenibilidad y trazabilidad que recompensan a los sistemas totalmente automáticos con inspección visual integrada. La rivalidad competitiva es moderada: cinco fabricantes de equipos originales globales aún controlan casi la mitad de la capacidad instalada, aunque los integradores chinos con precios agresivos están escalando celdas modulares que socavan los precios de lista occidentales hasta en un 40%, lo que obliga a los operadores establecidos a apoyarse en contratos de servicio habilitados por IoT para defender sus márgenes.

Conclusiones Clave del Informe

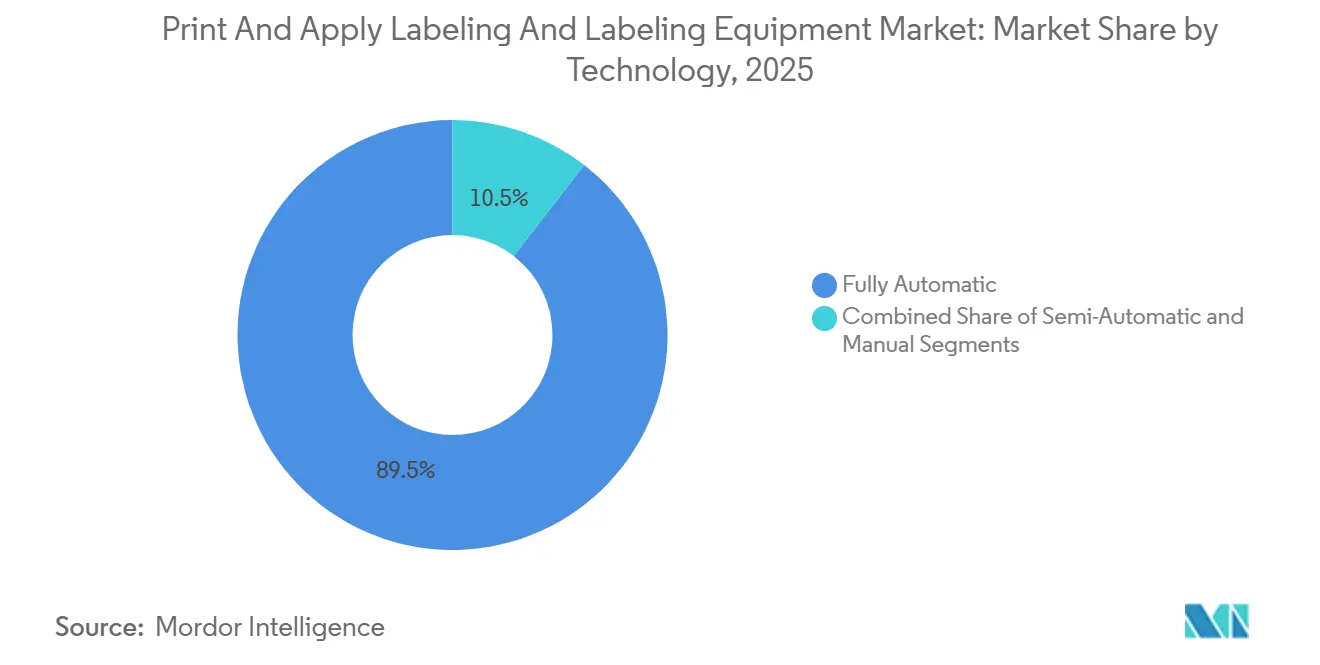

- Por tecnología, los sistemas totalmente automáticos representaron el 89,51% de los ingresos en 2025 y se proyecta que crecerán a una CAGR del 4,51% entre 2026 y 2031.

- Por tipo de etiqueta, los formatos autoadhesivos representaron el 43,68% del mercado en 2025. Se prevé que las soluciones de etiquetas inteligentes RFID y QR registren una CAGR del 4,63% hasta 2031.

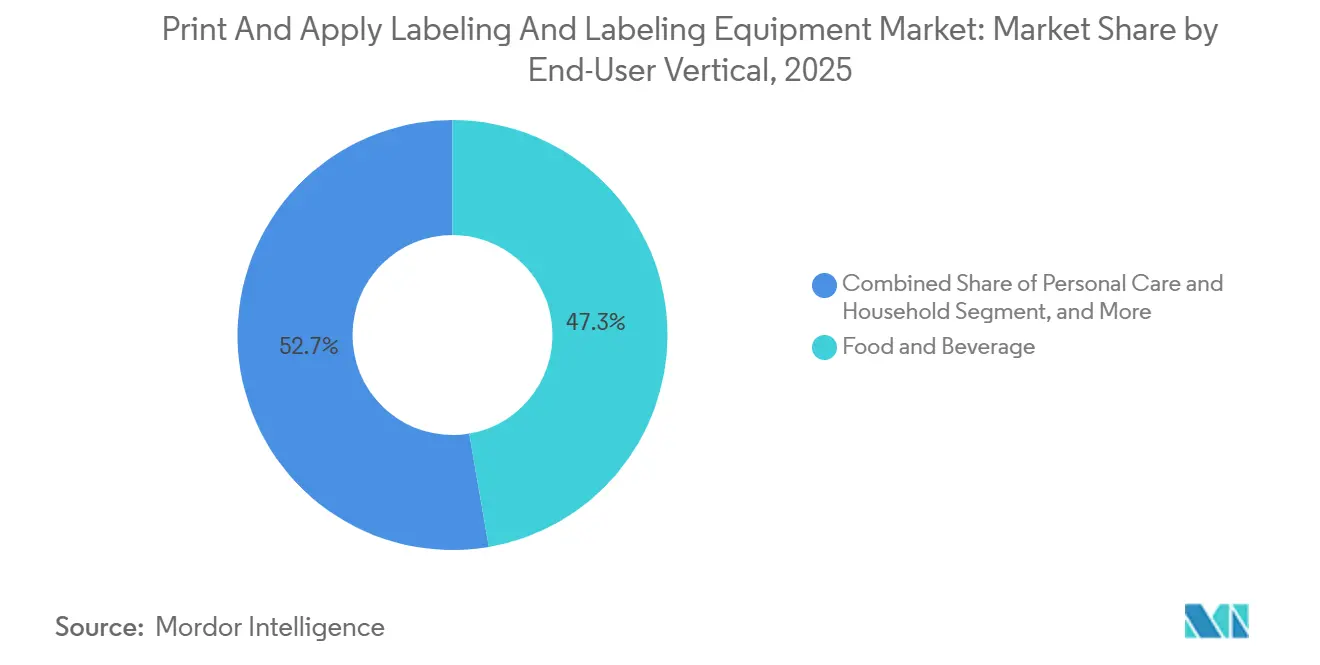

- Por vertical de usuario final, los alimentos y bebidas lideraron con una participación de ingresos del 47,31% en 2025. Se espera que el etiquetado de cuidado personal y del hogar se expanda a una CAGR del 4,87% durante 2026-2031.

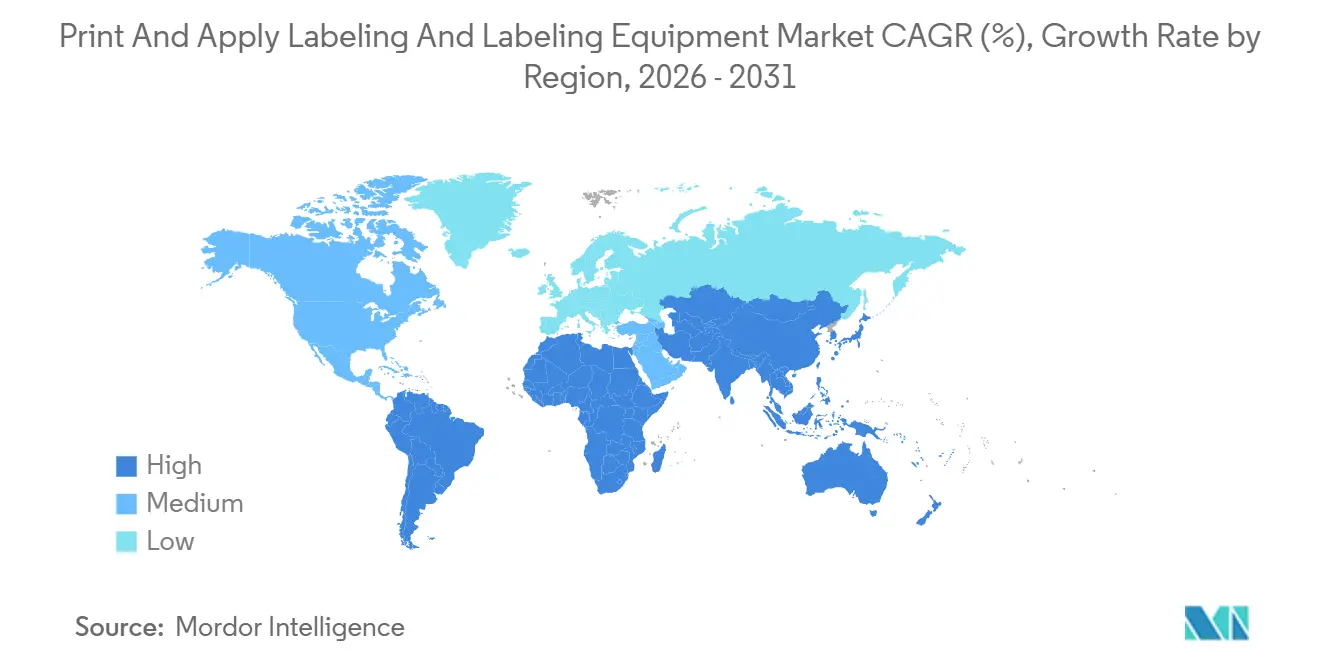

- Por geografía, Asia-Pacífico representó el 37,89% de los ingresos globales en 2025 y se anticipa que registrará una CAGR del 4,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Etiquetado de Impresión y Aplicación y Equipos de Etiquetado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Evolución de la Impresión Digital y los Aplicadores Totalmente Automáticos | +1.2% | Global, con adopción temprana en América del Norte y Europa; rápida adopción en los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos Estrictos de Trazabilidad y Serialización | +0.9% | América del Norte y Europa (cumplimiento de la FDA y la Directiva de Medicamentos Falsificados de la UE); en expansión hacia Oriente Medio y América del Sur | Corto plazo (≤ 2 años) |

| Demanda de Automatización en Líneas de Envasado de Alta Velocidad de Alimentos y Bebidas | +0.8% | Global, concentrada en los corredores de bebidas de Asia-Pacífico y los clústeres lácteos europeos | Mediano plazo (2-4 años) |

| Necesidades de Etiquetas de Doble Temperatura para la Cadena de Frío del Comercio Electrónico | +0.6% | Redes de cumplimiento de pedidos de comercio electrónico en América del Norte y Europa; emergente en los centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impulso hacia la Sostenibilidad con Formatos de Etiquetas Sin Liner | +0.5% | Europa (cumplimiento del Reglamento de Envases y Residuos de Envases), América del Norte (mandatos de minoristas); proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mantenimiento Predictivo en el Borde mediante IoT para Líneas de Etiquetado | +0.4% | Instalaciones de Industria 4.0 en América del Norte y Europa; adopción gradual en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Evolución de la Impresión Digital y los Aplicadores Totalmente Automáticos

Los módulos de inyección de tinta digital y UV-LED ahora rivalizan con la flexografía en velocidad al tiempo que eliminan las planchas, lo que permite a los co-envasadores de bebidas reducir el inventario de etiquetas de doce semanas a tres días y liberar ahorros en capital de trabajo. El codificador láser Dx1060i de Domino, lanzado en noviembre de 2025, imprime 200 metros por minuto en cartones corrugados y de mariscos congelados, al tiempo que reduce el consumo de energía en un 40%.[1]Domino Printing Sciences, "Domino lanza el codificador láser Dx1060i," domino-printing.com El AccurioLabel 400 de Konica Minolta añade espectrofotometría en línea, manteniendo la desviación de color dentro de 0,5 Delta-E para marcas que gestionan cientos de referencias. Los aplicadores guiados por servomotor equipados con sistemas de visión compensan el desalineamiento de los cartones y reducen las tasas de defectos por debajo del 0,05%, una métrica validada por la instalación de motores de impresión habilitados con inteligencia artificial de Erdinger Weissbräu en enero de 2026. En conjunto, los cabezales de impresión de alta resolución y la robótica de bucle cerrado impulsan el mercado de etiquetado de impresión y aplicación y equipos de etiquetado hacia la producción sin operadores y la personalización de lote unitario.

Mandatos Estrictos de Trazabilidad y Serialización

La Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos exige la codificación DataMatrix 2D a nivel de unidad para noviembre de 2024, convirtiendo las estaciones de impresión y aplicación en activos de cumplimiento normativo en lugar de complementos posteriores a la impresión. En Europa, las normas de la Directiva de Medicamentos Falsificados más los precintos de seguridad ya han desplazado las adquisiciones hacia módulos combinados de termoencogible e inyección de tinta para serialización. La etiqueta habilitada con NFC de ForgeStop de enero de 2026 combina la serialización con el seguimiento de temperatura para combatir los USD 35.000 millones de pérdidas anuales en la cadena de frío. Brasil y Arabia Saudita están implementando mandatos paralelos que amplían la demanda potencial en las regiones emergentes. Estos requisitos explican por qué las plataformas listas para la serialización tienen precios premium y aun así superan en crecimiento a las líneas semiautomáticas heredadas en el mercado de etiquetado de impresión y aplicación y equipos de etiquetado.

Demanda de Automatización en Líneas de Envasado de Alta Velocidad de Alimentos y Bebidas

Las líneas que funcionan a 600 unidades por minuto no pueden permitirse intervenciones manuales. KHS actualizó su Innoket Neo Flex en septiembre de 2025, reduciendo el tiempo de cambio de 45 minutos a ocho y logrando una rápida recuperación de la inversión para los co-envasadores lácteos que gestionan 15 rotaciones de referencias por turno.[2]KHS GmbH, "Mejoras en la Plataforma de Etiquetado Innoket Neo Flex," khs.com La etiquetadora Flectra de Krones mantiene una precisión de ±0,5 milímetros a 72.000 botellas por hora, cumpliendo las tolerancias de cero defectos para licores premium. Los aplicadores con visión integrada también detectan paneles de alérgenos faltantes, previniendo el tipo de etiquetado incorrecto que provocó 47 retiradas de la FDA de los Estados Unidos en 2024. Los modelos de costos muestran que una actualización robótica de EUR 180.000 (USD 193.000) se amortiza en menos de dos años gracias al ahorro en mano de obra y desechos, lo que consolida aún más a los alimentos y bebidas como el mayor contribuyente al mercado de etiquetado de impresión y aplicación y equipos de etiquetado.

Necesidades de Etiquetas de Doble Temperatura para la Cadena de Frío del Comercio Electrónico

Los envíos directos al consumidor de comestibles y productos biológicos experimentan variaciones térmicas desde almacenamiento a -20 °C hasta furgonetas de mensajería a +35 °C. La guía de la IATA de enero de 2025 ahora exige indicadores de cambio de color para paquetes que superen las 48 horas en tránsito.[3]IATA, "Actualización de la Guía de Etiquetas Sensibles al Tiempo y la Temperatura," iata.org La asociación de Avery Dennison con Pragmatic Semiconductor de febrero de 2026 incorpora chips NFC flexibles en etiquetas autoadhesivas, permitiendo la geolocalización y el registro de temperatura sin baterías. El Alpha HSM de Weber Packaging alterna sin esfuerzo entre materiales sintéticos para cadena de frío y papel kraft, minimizando el tiempo de inactividad en los centros omnicanal. A medida que los volúmenes de la cadena de frío crecen a una CAGR estimada del 18% hasta 2030, la demanda de etiquetas de doble rendimiento impulsará el mercado de etiquetado de impresión y aplicación y equipos de etiquetado muy por encima del crecimiento de referencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensidad de Inversión en Sistemas de Impresión y Aplicación de Alta Velocidad | -0.7% | Global, aguda en América del Sur y África donde el acceso de las pymes a la financiación de equipos es limitado | Corto plazo (≤ 2 años) |

| Problemas de Durabilidad en Humedad Extrema y Túneles de Congelación | -0.4% | Asia-Pacífico tropical, Oriente Medio y corredores de cadena de frío en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de Técnicos de Integración y Mantenimiento | -0.6% | América del Norte y Europa; emergente en Asia-Pacífico a medida que se acelera la adopción de la automatización | Mediano plazo (2-4 años) |

| Volatilidad en el Suministro de Inlays RFID que Infla el Costo de Materias Primas | -0.3% | Global, concentrada en los sectores minorista y logístico dependientes del despliegue de etiquetas inteligentes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensidad de Inversión en Sistemas de Impresión y Aplicación de Alta Velocidad

Las líneas de nueva generación que integran codificación a doble cara, inspección visual y serialización en base de datos cuestan entre USD 250.000 y USD 500.000, lo que lleva los horizontes de recuperación de la inversión más allá del nivel de comodidad de las pequeñas y medianas empresas. Las encuestas realizadas en América del Norte en 2025 mostraron que el 62% de los envasadores por contrato retrasaban la automatización, añadiendo turnos a los equipos heredados. Han surgido opciones de arrendamiento en Europa, aunque las tasas de interés de dos dígitos en América del Sur y África mantienen la utilización baja. La rápida obsolescencia agrava el riesgo, ya que la resolución de los cabezales de impresión se duplicó entre 2023 y 2025. A menos que los modelos de equipos como servicio se proliferen globalmente, la intensidad de capital seguirá restando puntos de crecimiento al mercado de etiquetado de impresión y aplicación y equipos de etiquetado.

Escasez de Técnicos de Integración y Mantenimiento

El noventa y cinco por ciento de las plantas de América del Norte reportan dificultades para contratar especialistas capaces de alinear ejes de servomotor, calibrar cabezales térmicos y ajustar cámaras de visión. La edad promedio de los técnicos alcanzó los 52 años en 2024, y las jubilaciones superan a las graduaciones de formación profesional en una proporción de tres a uno. El Centro de Automatización de Bengaluru de OMRON, inaugurado en octubre de 2025 con laboratorios de realidad mixta, redujo los ciclos de formación, aunque la cantera de talento sigue siendo escasa. Las respuestas de los fabricantes de equipos originales incluyen interfaces de inteligencia artificial que automatizan el 80% de las tareas de configuración, como demostró Domino con su software Sunrise en agosto de 2025. Hasta que se cierren las brechas en la fuerza laboral, los calendarios de implementación se retrasarán, restringiendo marginalmente el mercado de equipos de etiquetado de impresión y aplicación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Precisión de los Servomotores Impulsa el Dominio de los Sistemas Totalmente Automáticos

Las plataformas totalmente automáticas capturaron el 89,51% de la participación del mercado de etiquetado de impresión y aplicación y equipos de etiquetado en 2025 y se proyecta que avanzarán a una CAGR del 4,51% hasta 2031. Estos sistemas reemplazan la intervención del operador con robótica de bucle cerrado, reduciendo el costo de mano de obra por unidad hasta en un 70%. En Erdinger Weissbräu, los motores de impresión guiados por inteligencia artificial redujeron las tasas de defectos por debajo del 0,05% tras una modernización en enero de 2026. Los equipos semiautomáticos aún se adaptan a los sitios de co-envasado que manejan cambios frecuentes de referencias, mientras que las estaciones manuales persisten en la producción de alimentos artesanales y el etiquetado de ensayos clínicos.

El interés en la conectividad IoT amplía la brecha. La expansión de SATO en Tailandia en julio de 2025 añadió una línea dedicada a máquinas ricas en sensores y monitoreadas en la nube que detectan el desgaste del cabezal de impresión antes de que se produzca el tiempo de inactividad. Las unidades semiautomáticas ahora se envían con asistentes de configuración en pantalla táctil, haciendo accesible la formación durante la escasez de técnicos. Las herramientas manuales disminuyen de manera constante a medida que las celdas modulares de impresión y aplicación de bajo costo, a menudo por debajo de USD 30.000, ingresan al mercado de etiquetado de impresión y aplicación y equipos de etiquetado, ampliando el acceso a la automatización para microcervecerías y marcas cosméticas de nicho.

Por Tipo de Etiqueta: Las Etiquetas Inteligentes Superan a los Formatos Tradicionales

Las etiquetas autoadhesivas retuvieron el 43,68% del mercado de etiquetado de impresión y aplicación y equipos de etiquetado en 2025, aunque las etiquetas inteligentes habilitadas con RFID avanzan a una CAGR del 4,63% hasta 2031. El chip UCODE X de NXP, presentado en febrero de 2026, extiende el alcance de lectura a 15 metros al tiempo que reduce el costo de la etiqueta a USD 0,08, haciendo que el despliegue a nivel de artículo sea económico para la indumentaria. Las etiquetas termoencogibles ganan participación en bebidas y cuidado personal gracias a los gráficos de 360 grados y la evidencia de manipulación, mientras que la plataforma InNo-Liner de HERMA elimina por completo los liners de silicona y reduce el desperdicio de adhesivo en un 40%.

La capacidad híbrida es un diferenciador en auge. El Modelo 4050 de Weber permite cambios de intercambio en caliente entre rollos sin liner y autoadhesivos convencionales, maximizando el tiempo de actividad en los centros de cumplimiento de pedidos de comercio electrónico. Con la presión regulatoria que orienta a Europa hacia los objetivos de reciclabilidad para 2030, las etiquetas sin liner ampliarán su presencia, añadiendo impulso a la expansión del tamaño del mercado de etiquetado de impresión y aplicación y equipos de etiquetado.

Por Vertical de Usuario Final: El Cuidado Personal Acelera Superando el Dominio de los Alimentos

Las líneas de alimentos y bebidas representaron el 47,31% de los ingresos de 2025, lo que refleja las operaciones de embotellado ininterrumpidas que priorizan el tiempo de actividad sobre la flexibilidad. Sin embargo, los productos de cuidado personal y del hogar marcan el ritmo del sector con una CAGR del 4,87% hasta 2031, impulsados por marcas de belleza limpia que instalan precintos de seguridad en envases recargables. El Innoket Neo Flex de KHS redujo los cambios a ocho minutos en septiembre de 2025, una necesidad para los co-envasadores que gestionan 15 cambios de referencias diarios.

La demanda farmacéutica sigue los plazos de serialización, atrayendo a los envasadores por contrato hacia sistemas que integran cámaras, estaciones de rechazo y conexiones a bases de datos en un único bastidor. La logística industrial también presenta potencial de crecimiento: la directiva de Amazon de 2025 que exige a los vendedores externos adherir etiquetas RFID conformes con GS1 está impulsando inversiones en seguimiento de palés. En conjunto, estas dinámicas refuerzan el crecimiento diversificado entre verticales, sosteniendo el volumen del mercado de etiquetado de impresión y aplicación y equipos de etiquetado.

Análisis Geográfico

Asia-Pacífico representó el 37,89% de los ingresos de 2025 y se espera que se expanda a una CAGR del 4,92%, respaldada por el rendimiento de 175.000 millones de paquetes de China en 2024 y las ampliaciones de capacidad RFID de India. La planta de inlays de Avery Dennison en Pune por USD 30 millones, inaugurada en abril de 2025, puede producir 5.000 millones de etiquetas por año para satisfacer la creciente demanda del comercio minorista omnicanal. El Centro de Automatización de Bengaluru de OMRON aborda además las escaseces de técnicos que de otro modo podrían convertirse en un cuello de botella para la adopción.

América del Norte y Europa crecen cerca del promedio global del 3,05%, pero se centran en sistemas totalmente automáticos de mayor margen que cumplen con los estatutos de serialización y sostenibilidad. El Reglamento de Envases y Residuos de Envases de la Comisión Europea establece un objetivo de reducción de envases del 15% para 2030, impulsando el interés en etiquetas sin liner e impresión digital. En los Estados Unidos, las normas de trazabilidad de la FDA implican que el 40% de las líneas de alimentos requieren actualizaciones para 2027, alimentando la demanda de modernización.

América del Sur gana impulso a medida que Brasil implementa la serialización farmacéutica para 2027 y la inversión extranjera directa fluye hacia la automatización. La instalación de Daifuku en Telangana por USD 24 millones, anunciada en abril de 2025, subraya el interés en los centros logísticos de la región. Oriente Medio y África siguen siendo incipientes, aunque las normas de serialización de Arabia Saudita de 2024 y los proyectos RFID de carga aérea de los Emiratos Árabes Unidos presagian un impulso en el mercado de etiquetado de impresión y aplicación y equipos de etiquetado durante los próximos cinco años.

Panorama Competitivo

El mercado de etiquetado de impresión y aplicación y equipos de etiquetado sigue siendo fragmentado. Domino, Markem-Imaje, SATO, Avery Dennison y Krones defienden su participación de mercado a través de contratos de mantenimiento habilitados por IoT y consumibles propietarios que convierten la inversión de capital única en anualidades predecibles. Los competidores chinos como Shenzhen Shuangcheng y Shanghai Precision Pack Tech fijan precios de celdas modulares entre un 30 y un 40% por debajo de los equivalentes occidentales y prometen plazos de entrega de seis semanas, lo que atrae a compradores de nivel medio enfocados en el costo.

Las hojas de ruta tecnológicas enfatizan el mantenimiento predictivo. Los fabricantes de equipos originales ahora incorporan sensores térmicos, de vibración y de calidad de impresión que alimentan paneles de control en la nube que predicen el fallo del cabezal de impresión, reduciendo el tiempo de inactividad no planificado del 8% al 2% y justificando los precios de lista premium. El CoboReel de Sidel, lanzado en junio de 2025, redujo las necesidades de espacio en planta en un 60% mediante la actuación de robots colaborativos, brindando a los envasadores por contrato capacidad de reconfiguración nocturna para campañas de respuesta rápida.

Las solicitudes de patentes destacan la innovación en la integración de etiquetas inteligentes. El chip RFID UCODE X de NXP reclama un 40% menos de consumo de energía al tiempo que extiende el alcance de lectura a 15 metros. Mientras tanto, el cumplimiento del Enlace Digital GS1 se está convirtiendo en un requisito indispensable; los aplicadores que carecen de codificación nativa corren el riesgo de ser excluidos de las listas de proveedores aprobados por los minoristas. La integración vertical también importa: Avery Dennison combina la producción de inlays RFID con líneas de conversión, lo que permite un suministro de fuente única que los competidores deben replicar mediante asociaciones.

Líderes de la Industria de Etiquetado de Impresión y Aplicación y Equipos de Etiquetado

SIDEL (Tetra Laval Group)

Krones AG

Sacmi Imola S.C.

KHS GmbH

Marchesini Group SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Avery Dennison se asoció con Pragmatic Semiconductor para incorporar chips NFC flexibles en etiquetas autoadhesivas, con el objetivo de un lanzamiento comercial en 2027 a un costo de etiqueta inferior a USD 0,15.

- Febrero de 2026: NXP Semiconductors presentó el chip RFID UCODE X con un alcance de lectura de 15 metros y una reducción de energía del 40%, con un precio de USD 0,08 en lotes de 10 millones de unidades.

- Enero de 2026: Domino Printing Sciences completó la instalación de motores de impresión guiados por inteligencia artificial en Erdinger Weissbräu, reduciendo las tasas de defectos al 0,05% y eliminando la calibración manual.

- Enero de 2026: ForgeStop introdujo etiquetas inteligentes NFC que combinan detección de temperatura y geolocalización para el cumplimiento normativo de la cadena de frío farmacéutica.

Alcance del Informe Global del Mercado de Etiquetado de Impresión y Aplicación y Equipos de Etiquetado

El estudio tiene en cuenta los beneficios obtenidos de las ventas de equipos de etiquetado, así como de las ventas de equipos de impresión y aplicación de etiquetas por parte de diversos proveedores del mercado. Los ingresos del mercado de etiquetado de impresión y aplicación y equipos de etiquetado (USD) se consideran para el tamaño del mercado y las previsiones. El estudio de mercado tiene en cuenta el impacto de la COVID-19 en los mercados de etiquetado de impresión y aplicación y equipos de etiquetado basándose en los escenarios base prevalentes, los temas clave y los ciclos de demanda relacionados con los verticales de usuario final.

El Informe del Mercado de Etiquetado de Impresión y Aplicación y Equipos de Etiquetado está Segmentado por Tecnología (Totalmente Automático, Semiautomático y Manual), Tipo de Etiqueta (Autoadhesiva, Termoencogible, a Base de Pegamento, en Molde, Sin Liner y Etiqueta Inteligente RFID y QR), Vertical de Usuario Final (Alimentos y Bebidas, Farmacéutico, Cuidado Personal y del Hogar, Industrial y Logístico, y Otros Verticales de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Totalmente Automático |

| Semiautomático |

| Manual |

| Autoadhesiva |

| Termoencogible |

| A Base de Pegamento |

| En Molde |

| Aplicadores de Etiquetas Sin Liner |

| Sistemas de Etiquetas Inteligentes (RFID y QR) |

| Alimentos y Bebidas |

| Farmacéutico |

| Cuidado Personal y del Hogar |

| Industrial y Logístico |

| Otros Verticales de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tecnología | Totalmente Automático | ||

| Semiautomático | |||

| Manual | |||

| Por Tipo de Etiqueta | Autoadhesiva | ||

| Termoencogible | |||

| A Base de Pegamento | |||

| En Molde | |||

| Aplicadores de Etiquetas Sin Liner | |||

| Sistemas de Etiquetas Inteligentes (RFID y QR) | |||

| Por Vertical de Usuario Final | Alimentos y Bebidas | ||

| Farmacéutico | |||

| Cuidado Personal y del Hogar | |||

| Industrial y Logístico | |||

| Otros Verticales de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de etiquetado de impresión y aplicación y equipos de etiquetado hasta 2031?

Se proyecta que aumente de USD 5.490 millones en 2026 a USD 6.380 millones en 2031, lo que refleja una CAGR del 3,05%.

¿Qué segmento tecnológico lidera la demanda actual?

Los sistemas totalmente automáticos dominan con una participación del 89,51% en 2025 y siguen siendo la opción de más rápido crecimiento debido a las necesidades de serialización y envasado de alimentos de alta velocidad.

¿Qué impulsa la adopción de etiquetas inteligentes frente a los formatos autoadhesivos?

Los mandatos de los minoristas para la visibilidad a nivel de artículo y el lanzamiento en febrero de 2026 del chip RFID UCODE X de NXP, de bajo costo, están acelerando la adopción de etiquetas inteligentes RFID y QR.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

Los masivos volúmenes de paquetes en China y la nueva capacidad de producción de RFID en India sustentan una CAGR regional del 4,92% hasta 2031.

¿Qué tendencia del lado de la oferta está dando más forma a la competencia?

La integración de sensores IoT que permiten el mantenimiento predictivo está emergiendo como un diferenciador decisivo entre los principales fabricantes de equipos originales.

Última actualización de la página el: