Tamaño y Participación del Mercado de Etiquetas de Transferencia Térmica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

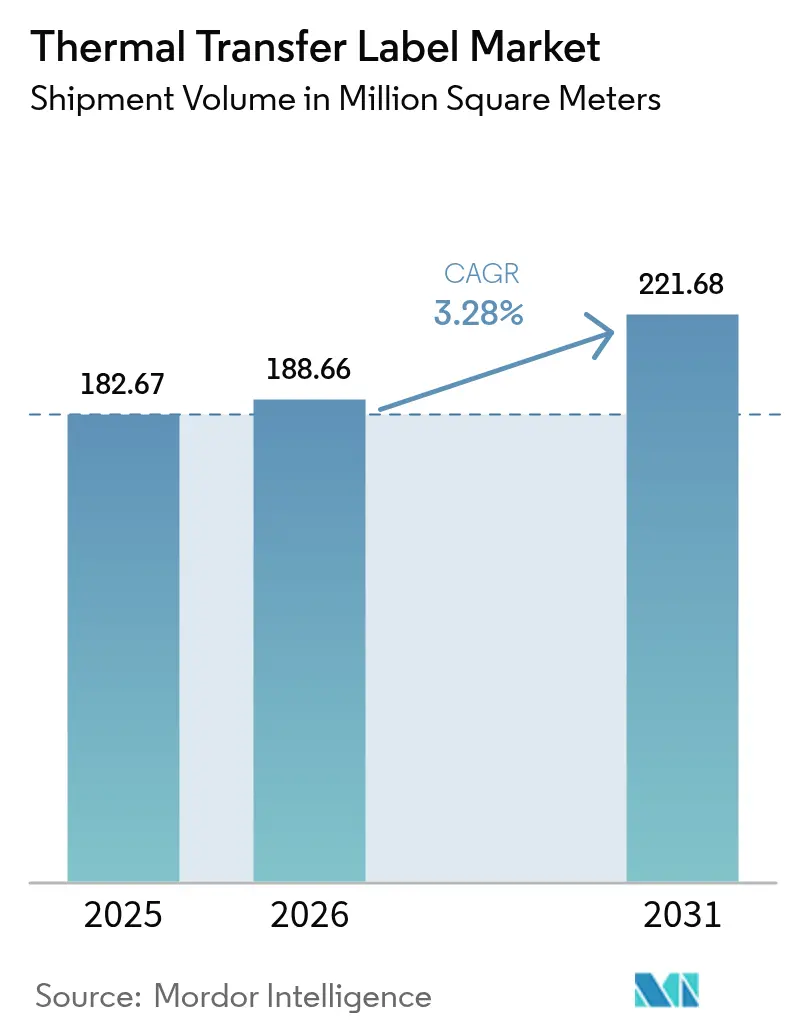

| Volumen del Mercado (2026) | 188.66 Millones de metros cuadrados |

| Volumen del Mercado (2031) | 221.68 Millones de metros cuadrados |

| Tasa de crecimiento (2026 - 2031) | 3.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas de Transferencia Térmica por Mordor Intelligence

Se espera que el tamaño del mercado de etiquetas de transferencia térmica crezca de 182,67 millones de m² en 2025 a 188,66 millones de m² en 2026 y se prevé que alcance los 221,68 millones de m² en 2031 a una CAGR del 3,28% durante el período 2026-2031. El mercado de etiquetas de transferencia térmica está transitando de una expansión rápida hacia un crecimiento más estable, a medida que los requisitos de cumplimiento normativo se intensifican en los sectores farmacéutico, alimentario y electrónico. La adopción de sustratos de polipropileno y poliéster está en aumento, ya que estos materiales resisten los productos químicos y las elevadas temperaturas de procesamiento, mientras que los formatos sin liner y las etiquetas «inteligentes» habilitadas con tecnología blockchain amplían los casos de uso funcional. La inversión en automatización, especialmente en los centros de cumplimiento de pedidos del comercio electrónico, refuerza la demanda de códigos de barras de alta resolución y etiquetas preparadas para RFID que resisten la manipulación mecánica. Al mismo tiempo, las fluctuaciones en los precios de las resinas, la sustitución por inyección de tinta eco-solvente en el envasado de tiradas cortas y los cuellos de botella en el reciclaje de liners de silicona frenan el potencial alcista a corto plazo del mercado de etiquetas de transferencia térmica.

Conclusiones Clave del Informe

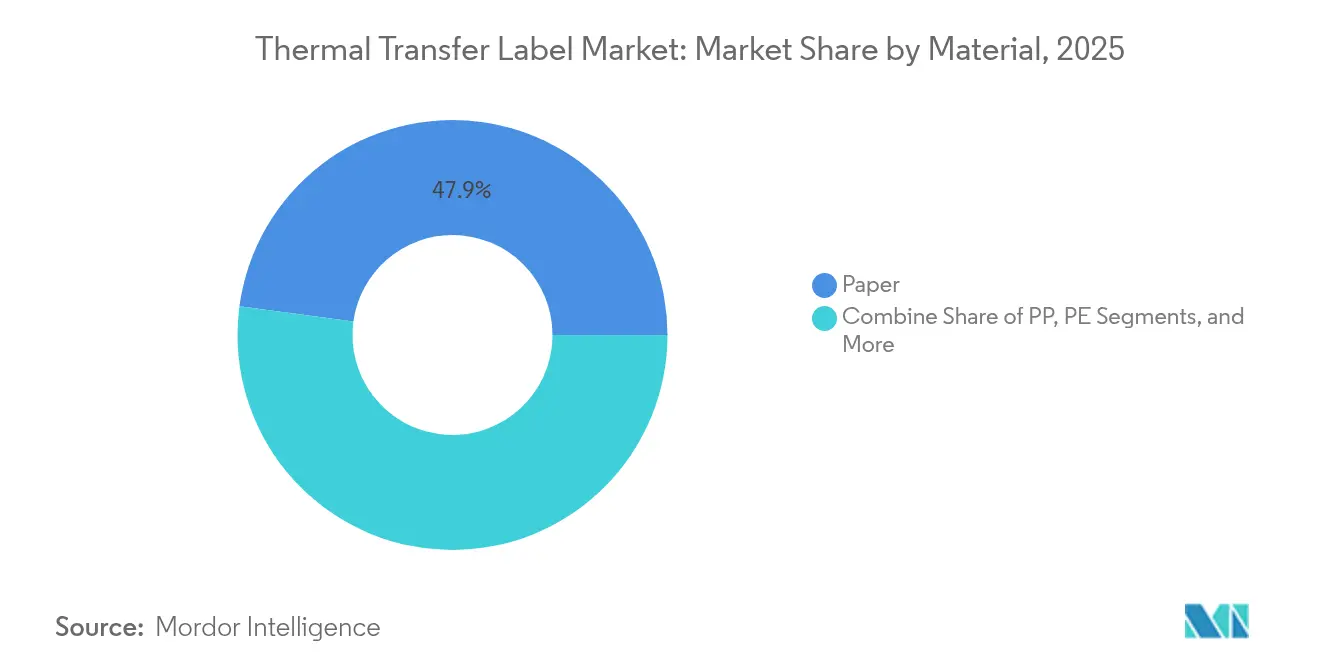

- Por material, el papel retuvo el 47,86% de la participación del mercado de etiquetas de transferencia térmica en 2025; se proyecta que el polipropileno crecerá a una CAGR del 7,15% hasta 2031.

- Por tipo de cinta, la cera completa representó el 41,85% del tamaño del mercado de etiquetas de transferencia térmica en 2025, mientras que la resina completa se expande a una CAGR del 6,21%.

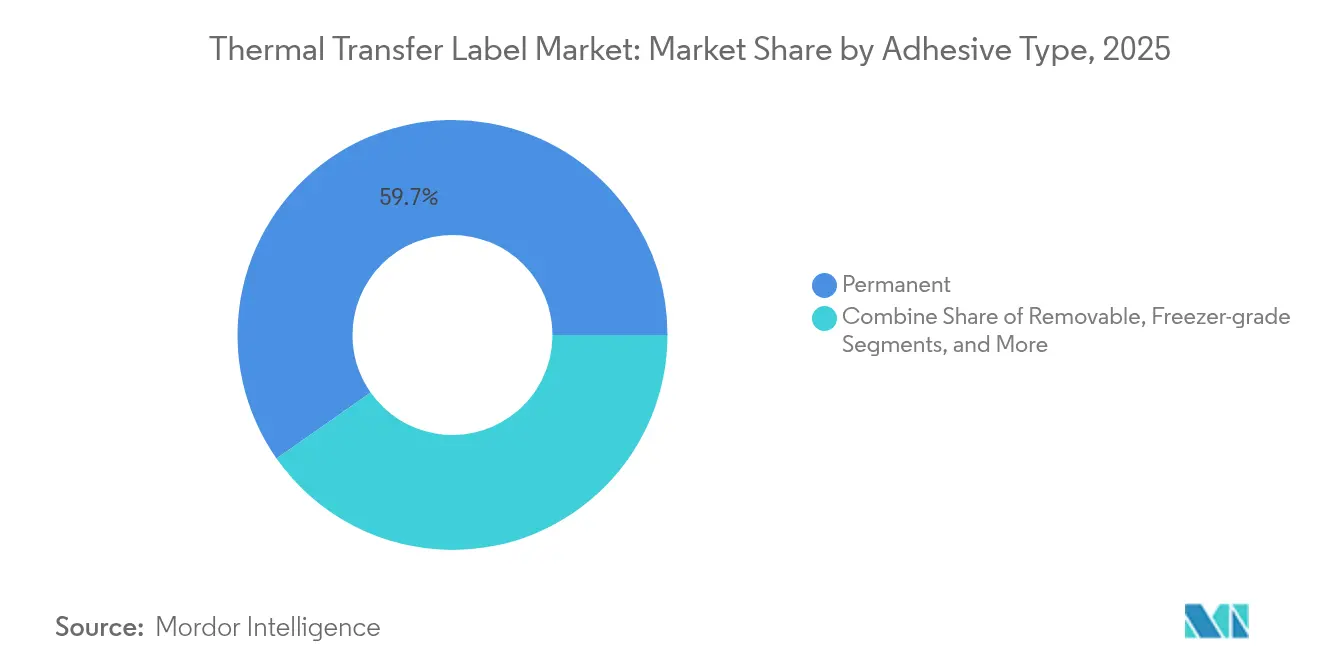

- Por adhesivo, los grados permanentes representaron el 59,74% de la participación del mercado de etiquetas de transferencia térmica en 2025; las opciones para congeladores avanzan a una CAGR del 7,63% hasta 2031.

- Por industria de usuario final, la logística y el transporte lideraron con una participación de ingresos del 30,05% en 2025; la salud y los productos farmacéuticos muestra la CAGR más rápida del 8,02%.

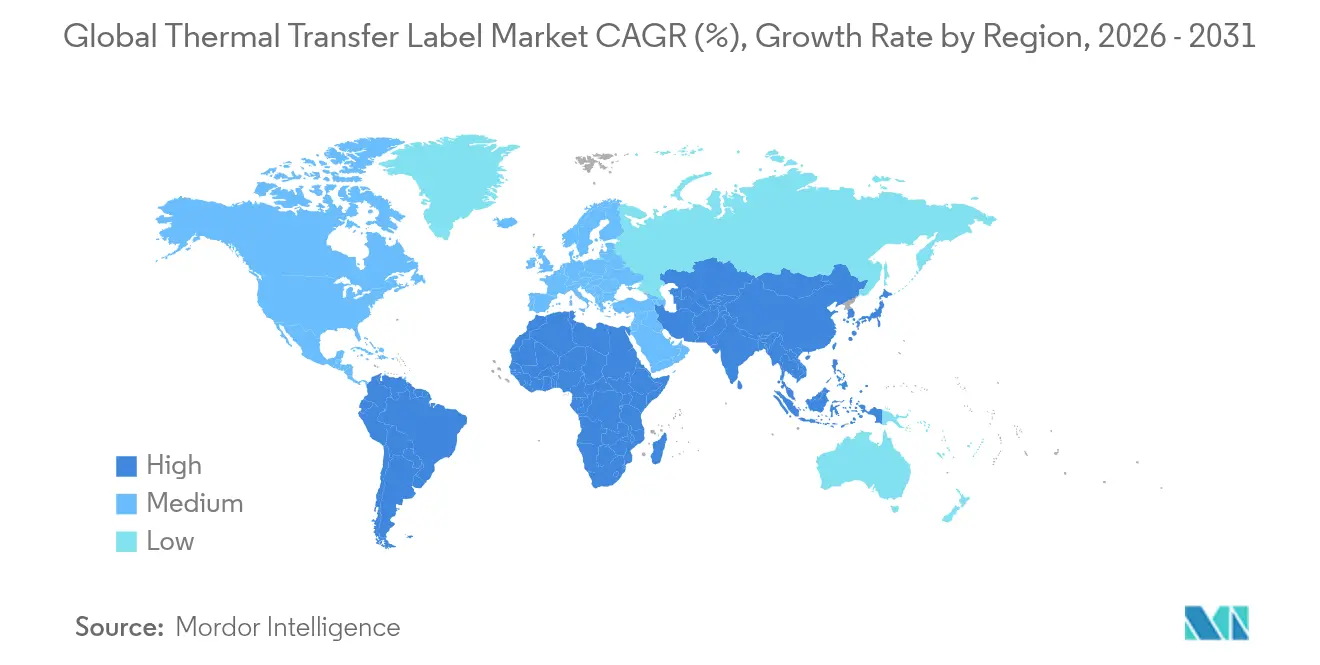

- Por geografía, América del Norte mantuvo el 35,10% de la participación del mercado de etiquetas de transferencia térmica en 2025, mientras que Asia-Pacífico se encamina hacia una CAGR del 6,92% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Etiquetas de Transferencia Térmica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de dosis unitaria y seguimiento de muestras en el sector sanitario | +0.8% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de etiquetas de poliéster en líneas de electrónica de alta temperatura | +0.6% | Global, concentrado en centros de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Automatización del cumplimiento de pedidos en comercio electrónico (actualizaciones de códigos de barras y RFID) | +0.7% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de medios de transferencia térmica sin liner en restaurantes de servicio rápido | +0.4% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Etiquetas inteligentes preparadas para blockchain para trazabilidad antifalsificación | +0.3% | Global, adopción temprana en productos farmacéuticos y bienes de lujo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Dosis Unitaria y Seguimiento de Muestras en el Sector Sanitario

Los hitos de la Ley de Seguridad de la Cadena de Suministro de Medicamentos, que entraron en vigor en 2024, exigen que cada envase de medicamento con receta lleve un identificador numérico estandarizado que permanezca legible durante la distribución y el almacenamiento. Las líneas farmacéuticas especifican por tanto cintas de transferencia térmica de alta durabilidad cuyos códigos impresos resisten la esterilización y las excursiones de la cadena de frío. Los empacadores por contrato como Cardinal Health integran módulos de serialización en equipos que procesan millones de dosis unitarias al mes. [1]Cardinal Health, "De los envases a los pacientes: una guía para una serialización exitosa," cardinalhealth.comLas redes de laboratorios adoptan los mismos estándares para la identificación de muestras, extendiendo el mercado de etiquetas de transferencia térmica hacia viales de diagnóstico y el seguimiento de portaobjetos. Las etiquetas de visualización digital emergentes ofrecen lecturas de estado, aunque la transferencia térmica sigue siendo la copia impresa de respaldo exigida dentro de los flujos de trabajo regulados. Este cambio consolida nuevos volúmenes de referencia y amplifica la demanda de cintas ricas en resina capaces de resistir el etanol y los ciclos de autoclave.

Adopción de Etiquetas de Poliéster en Líneas de Electrónica de Alta Temperatura

La soldadura sin plomo y los componentes de paso más fino exponen las placas de circuito impreso a temperaturas de reflujo cercanas a los 260 °C. Las etiquetas de poliéster clasificadas hasta 150 °C protegen los datos de trazabilidad durante la soldadura por ola y la limpieza, mientras que los formatos de poliimida de alto rendimiento soportan perfiles aeroespaciales y automotrices de hasta 300 °C. Las fábricas asiáticas combinan ahora estos sustratos con incrustaciones RFID que resisten el mismo calor, impulsando la química de las cintas hacia resinas modificadas con silicona y rellenas de cerámica. La serie de poliéster para entornos adversos de Brady Corporation añade además resistencia a los rayos UV y a los solventes, ilustrando la combinación de protecciones térmicas, químicas y exteriores que ahora se esperan. El crecimiento en electrónica de alta temperatura eleva por tanto el mercado de etiquetas de transferencia térmica por encima de la CAGR media.

Automatización del Cumplimiento de Pedidos en Comercio Electrónico (Actualizaciones de Códigos de Barras y RFID)

Los sistemas de recolección robótica y las verificaciones de inventario habilitadas por RFID dominan los modernos centros de cumplimiento de pedidos. El mandato de RFID por fases de Walmart para mercancía general obliga a los proveedores a aplicar etiquetas lo suficientemente robustas para los clasificadores automatizados. Las etiquetas de envío de impresión térmica directa a menudo se ensucian por fricción, por lo que los operadores cambian a formatos de transferencia térmica mejorados con resina que mantienen tasas de escaneo del 99,9% incluso después de múltiples transportes. Cuando el Servicio Postal de los Estados Unidos renovó 180.000 impresoras de etiquetas, adoptó unidades capaces de ambos modos, pero recomendó la transferencia térmica para los códigos de barras de larga distancia. Los aumentos estacionales duplican el volumen de paquetes y premian las cintas que reducen los errores de clasificación, lo que subraya el vínculo del mercado de etiquetas de transferencia térmica con el crecimiento del comercio electrónico.

Adopción de Medios de Transferencia Térmica Sin Liner en Restaurantes de Servicio Rápido

Las cocinas de servicio rápido emiten miles de etiquetas de pedidos sensibles al tiempo diariamente. Los rollos sin liner eliminan el soporte de silicona que forma casi la mitad de los residuos de etiquetas tradicionales, reduciendo drásticamente los costos de eliminación y alineándose con los compromisos de sostenibilidad. Los adhesivos reposicionables permiten al personal mover los tickets desde los mostradores de preparación hasta las bolsas de entrega sin dejar residuos. Iconex Sticky Media se adapta a las impresoras existentes tras una actualización del plato, lo que permite a los primeros adoptantes, como las cadenas globales de café, añadir un 40% más de etiquetas por rollo y reducir los cambios de rollo durante las horas pico. Aunque los nuevos dispensadores suponen costos iniciales, el ahorro en tasas de residuos y los flujos de trabajo más fluidos sustentan un subsegmento sin liner estable dentro del mercado de etiquetas de transferencia térmica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las resinas especiales | -0.5% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio hacia la inyección de tinta eco-solvente en el envasado de tiradas cortas | -0.3% | Europa y América del Norte, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de botella en el reciclaje de liners de liberación siliconados | -0.2% | Global, presión regulatoria en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Resinas Especiales

Los materiales de alimentación de polietileno y polipropileno representan la mayor parte de los costos de la película base de las cintas. Cuando los recargos de resinas especiales aumentaron un 40% durante las recientes interrupciones del suministro, los convertidores con márgenes reducidos dudaron en mantener inventario. Las etiquetas de transferencia térmica requieren una viscosidad de recubrimiento uniforme, por lo que los productores no pueden simplemente cambiar a alternativas más económicas sin recalificar los perfiles de impresión de los usuarios finales. Los proveedores de América del Norte disfrutan de ventajas en el precio del gas derivado del esquisto, pero los procesadores europeos enfrentan facturas de energía más altas e impuestos sobre el carbono agresivos que comprimen aún más los márgenes. Las estrategias de cobertura y de múltiples fuentes mitigan el riesgo, aunque las frecuentes renegociaciones de precios reducen la disposición de los clientes a firmar contratos a largo plazo, moderando la expansión del mercado de etiquetas de transferencia térmica.

Cambio hacia la Inyección de Tinta Eco-Solvente en el Envasado de Tiradas Cortas

Las prensas digitales ahora producen etiquetas a todo color con economías aceptables para lotes inferiores a 5.000 unidades. Las marcas que renuevan su diseño gráfico cada temporada favorecen cada vez más las líneas de inyección de tinta eco-solvente porque evitan los cambios de cinta y permiten imágenes fotográficas. [2]Konica Minolta, "Predicciones para la industria de etiquetas y envases para 2025," konicaminolta.eu La tecnología ZINK de Brother imprime sin consumibles y es resistente al agua, lo que supone una amenaza de nicho para las pegatinas promocionales. Si bien la transferencia térmica destaca en durabilidad química y economía de alto volumen, la pérdida de pequeños trabajos estacionales reduce el crecimiento total del volumen. Los convertidores responden ofreciendo servicios híbridos, aunque la deriva gradual hacia la inyección de tinta a color ejerce una presión a la baja sobre la participación del mercado de etiquetas de transferencia térmica en el gasto de envasado de tiradas cortas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Fortaleza del Papel se Mantiene en Medio de las Ganancias Sintéticas

El papel representó el 47,86% de la participación del mercado de etiquetas de transferencia térmica en 2025, gracias a su bajo costo y disponibilidad inmediata para etiquetas de cajas de envío. El volumen del segmento continúa expandiéndose junto con el crecimiento de los paquetes, pero la sensibilidad al precio limita el crecimiento de los ingresos. Se prevé que el polipropileno registre una CAGR del 7,15% hasta 2031, a medida que los tambores de productos químicos, los filtros de aceite y los viales farmacéuticos migran hacia películas resistentes a la humedad. El polietileno es compatible con el envasado comprimible, aunque a tasas más lentas de un solo dígito medio. El poliéster y la poliimida, en conjunto, representan una porción más pequeña pero lucrativa, ya que anclan el subsector de electrónica de alta temperatura. La tecnología de liner de liberación de silicona repulpable de la Universidad de Michigan Occidental tiene como objetivo mejorar las credenciales de reciclabilidad del papel, lo que podría prolongar su dominio. Los ensayos de contenido reciclado avanzan en todos los sustratos a medida que los convertidores se alinean con los objetivos corporativos de sostenibilidad, lo que indica que el rendimiento ambiental ahora rivaliza con la economía en la selección de materiales dentro del mercado de etiquetas de transferencia térmica.

La primacía del papel en la logística orientada al costo persistirá, pero el cambio regulatorio remodela los niveles premium. Las normas de serialización farmacéutica requieren sustratos que soporten condiciones de autoclave y criogénicas, inclinando la participación hacia películas sintéticas recubiertas. Los ensambladores de electrónica insisten en poliéster reconocido por UL capaz de sobrevivir a los solventes de flux. La cinta de resina V300 de DNP, certificada para imprimir en el 90% de estos medios, ilustra las ganancias de compatibilidad cruzada que simplifican los inventarios de los convertidores. Los proveedores de materiales deben por tanto equilibrar la capacidad en papel con la inversión en sintéticos de mayor margen para capturar valor en el mercado de etiquetas de transferencia térmica.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cinta: Las Bases de Cera Habilitan la Venta Ascendente de Resina

Las cintas de cera completa suministraron el 41,85% del tamaño del mercado de etiquetas de transferencia térmica en 2025, ya que atienden a la vasta base de etiquetas de envío e inventario. Sin embargo, los entornos de alta temperatura y ricos en solventes impulsan una CAGR del 6,21% para los grados de resina completa. Las cintas híbridas de cera-resina cubren la brecha al ofrecer resistencia a los arañazos con una prima moderada, lo que las hace populares en la distribución de piezas de automóviles y para etiquetas de almacenes de productos químicos. La arquitectura de cintas DNP revela cinco capas diseñadas: recubrimiento posterior, película, imprimación, tinta y recubrimiento superior, cada una ajustada para la dispersión del calor y la protección del cabezal de impresión. Los procesos de recubrimiento sin solventes de ARMOR-IIMAK reducen las emisiones de COV, alineando las plantas de cintas con las normas ISO 14001 y reforzando la narrativa de sostenibilidad que los compradores exigen cada vez más.

La demanda de resina se intensifica en paralelo con el crecimiento de la fabricación de electrónica, aeroespacial e instrumentos médicos. Las líneas de soldadura por ola requieren retención de la oscuridad de impresión después de múltiples ciclos a 260 °C, una capacidad que supera las capacidades de la química a base de cera. Los convertidores realizan ventas ascendentes demostrando la legibilidad del código de barras de por vida bajo pruebas de limpieza con alcohol isopropílico. Mientras tanto, los operadores de logística conscientes del precio continúan especificando cera para cajas donde los riesgos de exposición son mínimos. Esta bifurcación mantiene altos los volúmenes de cera pero desplaza los grupos de beneficios hacia la resina avanzada dentro del mercado de etiquetas de transferencia térmica.

Por Tipo de Adhesivo: Los Grados Permanentes Anclan la Expansión de la Cadena de Frío

Los adhesivos permanentes cubrieron el 59,74% de la participación del mercado de etiquetas de transferencia térmica en 2025, constituyendo la opción predeterminada en envases de cartón corrugado, PET y HDPE. Los productos de grado para congelador registran la CAGR más rápida del 7,63%, ya que los biológicos, las comidas congeladas y los viales de vacunas amplían el kilometraje global de la cadena de frío. Las formulaciones acrílicas que se adhieren por debajo de –20 °C y resisten la condensación evitan la caída de las etiquetas que podría comprometer la trazabilidad. Los adhesivos removibles sirven para contenedores de alquiler y recipientes reutilizables, mientras que las versiones de alta adherencia se adhieren a fundiciones texturizadas y superficies metálicas aceitosas en la industria pesada.

Los proveedores de adhesivos certifican cada vez más el cumplimiento del contacto con alimentos y la resistencia a la esterilización. Los fabricantes de dispositivos médicos requieren etiquetas que resistan los ciclos de óxido de etileno y radiación gamma sin dejar residuos. Las formulaciones estables a los rayos UV son compatibles con las etiquetas de activos exteriores. La serie de vinilo para todo tipo de clima de Brady combina una adhesión agresiva con un material frontal flexible, garantizando una fijación segura en sustratos rugosos o curvos. Estas soluciones especializadas exigen márgenes más altos y refuerzan la selección de adhesivos como diferenciador clave dentro del mercado de etiquetas de transferencia térmica.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Liderazgo en Logística se Encuentra con el Impulso del Sector Sanitario

La logística y el transporte representaron el 30,05% de los ingresos en 2025, impulsados por redes de paquetería que envían miles de millones de artículos anualmente. Las actualizaciones de automatización mantienen el crecimiento del volumen de códigos de barras, sosteniendo el consumo básico de cintas de cera. La salud y los productos farmacéuticos ahora lideran el crecimiento con una CAGR del 8,02%, lo que refleja la serialización DSCSA y el seguimiento de muestras que elevan las especificaciones de durabilidad. Los procesadores de alimentos y bebidas adoptan etiquetas de grado para congelador para alinearse con el cumplimiento del análisis de peligros, mientras que los fabricantes industriales utilizan la transferencia térmica para la identificación de activos, señalización de seguridad y seguimiento de trabajos en proceso. Los laboratorios de semiconductores impulsan la adopción de pequeñas etiquetas de poliéster que llevan identificadores únicos de dispositivos a través de las etapas de grabado y sondeo de obleas.

Las etiquetas inteligentes de Avery Dennison combinan RFID con impresión tradicional para atender al comercio de comestibles omnicanal, mientras que TraceLink documenta el despliegue de serialización de Siegfried en líneas estériles. Los usuarios finales ahora evalúan el etiquetado no solo en función del costo, sino también de la precisión de captura de datos y la huella ambiental. Este cambio premia a los convertidores que ofrecen paquetes integrados de medios, cintas y software, reforzando la competencia basada en soluciones en todo el mercado de etiquetas de transferencia térmica.

Análisis Geográfico

América del Norte comandó el 35,10% de la participación del mercado de etiquetas de transferencia térmica en 2025, respaldada por la estricta serialización de la FDA y una amplia infraestructura de comercio electrónico. Los transportistas de paquetes de los Estados Unidos imprimen cientos de millones de etiquetas diariamente, impulsando reducciones de personal gracias a la fiable legibilidad por máquina. Canadá y México añaden volúmenes de VIN automotriz y cumplimiento fronterizo, lo que estabiliza aún más la demanda. Zebra Technologies reportó un crecimiento de ventas netas del 11,3% hasta los USD 1.308 millones en el primer trimestre de 2025, demostrando cómo los presupuestos de automatización se traducen en una demanda estable de consumibles. El crecimiento moderado del PIB limita la expansión de unidades, aunque la rigidez regulatoria preserva un piso alto para el mercado regional de etiquetas de transferencia térmica.

Se proyecta que la región de Asia-Pacífico entregará la CAGR más alta del 6,92% hasta 2031, impulsada por los clústeres de electrónica en China, Corea del Sur y Taiwán que requieren sustratos resistentes al calor. El auge de las exportaciones de vacunas y medicamentos genéricos de India acelera las instalaciones de serialización, mientras que los gigantes del comercio electrónico de la ASEAN invierten en centros de cumplimiento de pedidos totalmente automatizados. DNP Imagingcomm Asia amplía las líneas locales de recubrimiento de cintas para acortar los tiempos de entrega y protegerse contra las fluctuaciones de divisas. La región prioriza la capacidad y el precio, aunque la migración de valor hacia productos de poliéster y resina eleva los ingresos más rápido que el crecimiento en metros cuadrados.

Europa equilibra estrictas normas de residuos de envases con el liderazgo en la adopción sin liner. CELAB-Europe tiene como objetivo una tasa de reciclaje del 75% para los liners de liberación en 2025, lo que empuja a los convertidores a ensayar formatos reciclables o sin liner. Alemania e Italia sostienen exportaciones de maquinaria automotriz y alimentaria que requieren identificación duradera, mientras que Francia y el Reino Unido imponen la disuasión de falsificaciones en cosméticos y bebidas espirituosas. Los volúmenes de Rusia se contraen debido a las sanciones, pero la demanda de Oriente Medio aumenta a medida que los estados del Golfo construyen centros farmacéuticos. El crecimiento de África es incipiente pero prometedor, donde las exportaciones agrícolas requieren etiquetado de cadena de frío trazable. América del Sur, liderada por Brasil, captura etiquetas de tambores de etanol de caña de azúcar y exportaciones de carne de res que dependen de adhesivos de grado para congelador. En conjunto, estas dinámicas mantienen activa la innovación específica por geografía en todo el mercado de etiquetas de transferencia térmica.

Panorama Competitivo

El mercado de etiquetas de transferencia térmica exhibe una fragmentación moderada. Los cinco principales proveedores representan aproximadamente el 55% de los ingresos combinados, aprovechando las huellas integradas de recubrimiento, conversión y distribución. CCL Industries reportó ventas de USD 1.812,5 millones en el cuarto trimestre de 2024, atribuyendo las ganancias a la venta cruzada en los sectores de salud y electrónica de alta temperatura. Avery Dennison ahora deriva casi la mitad de sus ingresos de categorías inteligentes y de alto valor, lo que subraya el cambio de materiales en blanco de consumo básico a medios ricos en datos. Brady, Mativ y DNP completan el nivel líder, cada uno enfatizando recubrimientos sostenibles y credenciales en entornos adversos.

Las adquisiciones estratégicas apuntan a tecnologías complementarias en lugar de capacidad bruta. OMNI Systems adquirió Honeywell Media para asegurar el suministro de película sintética premium y ampliar el alcance de su programa de marca privada. La compra de Starport Technologies por parte de MCC se extiende al diseño de etiquetas inteligentes para marcas de bebidas y cuidado personal. Las solicitudes de patentes para materiales frontales a prueba de manipulación, cortadoras sin liner y barreras holográficas compuestas indican una intensidad continua en investigación y desarrollo (I+D).

Líderes de la Industria de Etiquetas de Transferencia Térmica

CCL Industries, LLC

3M Company

Constantia Flexibles

Honeywell International

Lintec Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Avery Dennison lanzó la primera etiqueta RFID reconocida para el reciclaje de PET por la Asociación de Recicladores de Plástico, utilizando la tecnología de adhesivo CleanFlake.

- Abril de 2025: UPM Raflatac comenzó a proporcionar huellas de carbono de productos en cada cotización de cliente.

- Enero de 2025: Avery Dennison reportó un crecimiento de un solo dígito alto en etiquetas inteligentes para los sectores de prendas de vestir y alimentos.

- Agosto de 2024: CCL Label, Innovia y Checkpoint Systems presentaron conceptos de bolsas inteligentes en Fachpack 2024.

Alcance del Informe Global del Mercado de Etiquetas de Transferencia Térmica

El estudio realiza un seguimiento de la demanda del mercado de etiquetas de transferencia térmica, que es un subconjunto de la industria de impresión térmica. Los segmentos clave cubiertos en el estudio incluyen la segmentación por material (papel, poliéster, PP y PE) y vertical de usuario final (alimentos y bebidas, salud, logística y transporte, bienes industriales, semiconductores y electrónica, comercio minorista y otros verticales de usuario final). El estudio analiza el impacto de la COVID-19 en la cadena de suministro general y el efecto en la dinámica del mercado del lado de la demanda. Las estimaciones del mercado indican los ingresos en millones de USD.

| Papel |

| Poliéster (PET) |

| Polipropileno (PP) |

| Polietileno (PE) |

| Otros Materiales |

| Cera Completa |

| Cera-Resina |

| Resina Completa |

| Permanente |

| Removible |

| Grado para Congelador |

| Alta Adherencia / Especialidad |

| Alimentos y Bebidas |

| Salud y Productos Farmacéuticos |

| Logística y Transporte |

| Bienes Industriales |

| Semiconductores y Electrónica |

| Otra Industria de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Material | Papel | ||

| Poliéster (PET) | |||

| Polipropileno (PP) | |||

| Polietileno (PE) | |||

| Otros Materiales | |||

| Por Tipo de Cinta | Cera Completa | ||

| Cera-Resina | |||

| Resina Completa | |||

| Por Tipo de Adhesivo | Permanente | ||

| Removible | |||

| Grado para Congelador | |||

| Alta Adherencia / Especialidad | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Salud y Productos Farmacéuticos | |||

| Logística y Transporte | |||

| Bienes Industriales | |||

| Semiconductores y Electrónica | |||

| Otra Industria de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de etiquetas de transferencia térmica?

El tamaño del mercado de etiquetas de transferencia térmica se situó en 188,66 millones de m² en 2026 y se proyecta que alcance los 221,68 millones de m² en 2031 a una CAGR del 3,28%.

¿Qué segmento crece más rápido dentro del mercado de etiquetas de transferencia térmica?

Los materiales de polipropileno se expanden con mayor rapidez, registrando una CAGR del 7,15% hasta 2031 debido a las aplicaciones industriales resistentes a los productos químicos.

¿Por qué los adhesivos de grado para congelador están ganando terreno?

El crecimiento en la logística de cadena de frío para biológicos y alimentos congelados impulsa los adhesivos de grado para congelador, que muestran una CAGR del 7,63% porque mantienen la resistencia del vínculo a temperaturas bajo cero.

¿Cómo influyen los mandatos regulatorios en la demanda del mercado?

La serialización DSCSA de los Estados Unidos y normas similares de seguimiento global obligan a las líneas farmacéuticas a adoptar etiquetas de transferencia térmica duraderas, añadiendo +0,8% a la CAGR prevista.

¿Está la impresión digital reemplazando a la tecnología de transferencia térmica?

La inyección de tinta eco-solvente absorbe parte del trabajo de color de tiradas cortas, aunque la transferencia térmica sigue siendo la preferida para el etiquetado de alto volumen y alta durabilidad, especialmente en logística, salud y electrónica.

Última actualización de la página el: