Tamaño y Participación del Mercado de Etiquetas Industriales

Visión General del Mercado

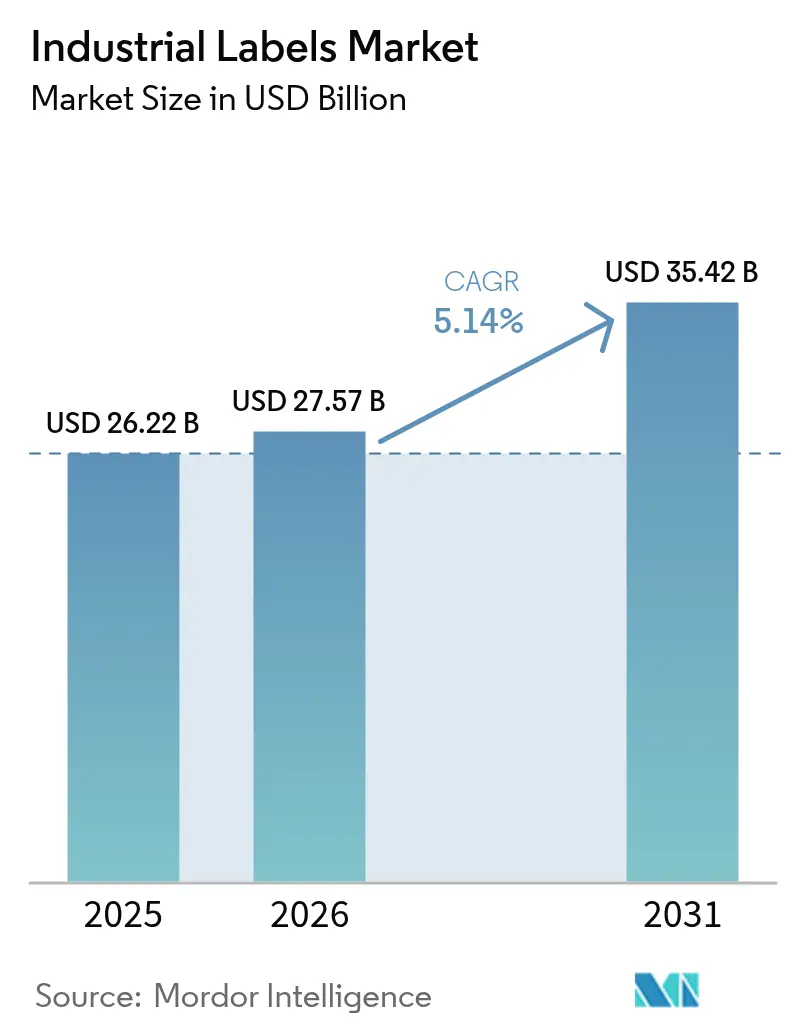

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.14% CAGR |

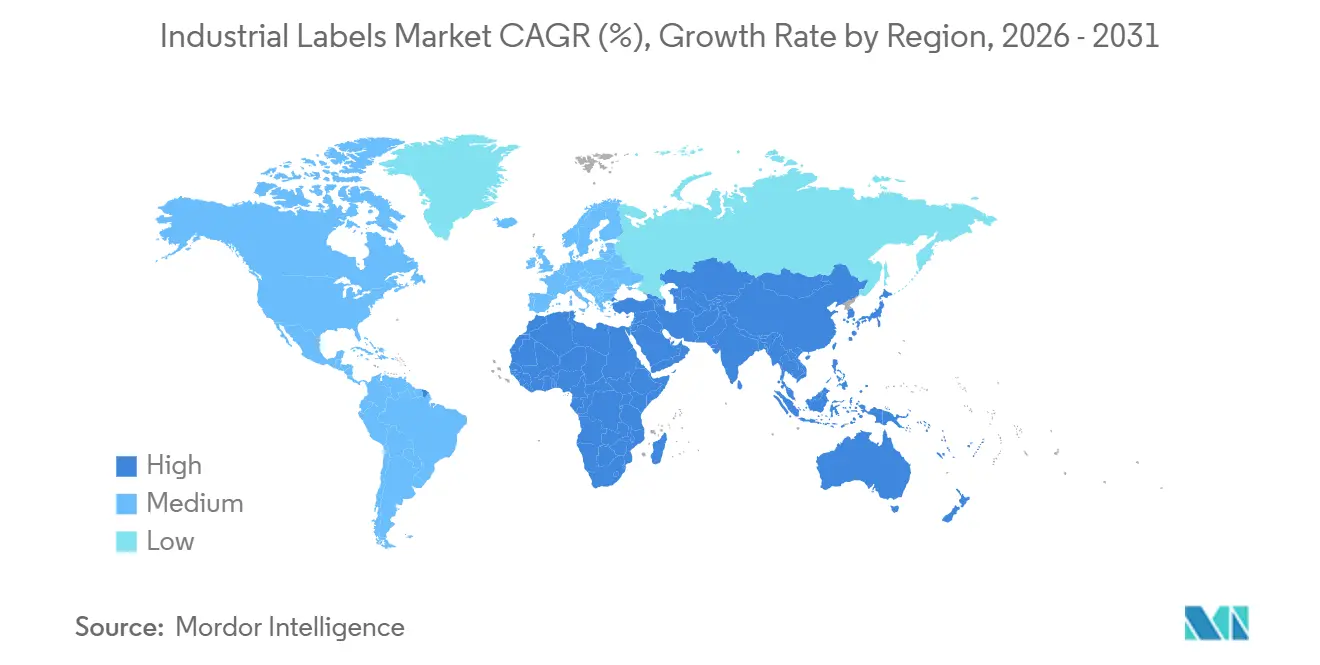

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas Industriales por Mordor Intelligence

Se espera que el tamaño del mercado de etiquetas industriales aumente de USD 26,22 mil millones en 2025 a USD 27,57 mil millones en 2026 y alcance USD 35,42 mil millones en 2031, creciendo a una CAGR del 5,14% durante 2026-2031. La actividad acelerada de paquetería, los plazos de serialización y la legislación de sostenibilidad convergen para mantener la demanda resiliente incluso cuando el gasto discrecional se modera. La adopción de etiquetas inteligentes por parte de los propietarios de marcas añade pulgadas cuadradas de mayor valor, lo que respalda los márgenes de los convertidores. El comercio electrónico genera entre tres y cinco contactos de etiqueta por envío, ampliando la base instalada de impresoras de transferencia térmica y térmicas directas. Mientras tanto, los rollos sin liner y los sustratos de fibra penetran en las especificaciones para servicios de alimentación, logística y bienes de consumo de rotación rápida, reduciendo las tarifas de residuos pero requiriendo la reformulación de adhesivos. Las prensas digitales e híbridas acortan los ciclos de cambio de diseño, permitiendo actualizaciones conformes en días en lugar de semanas y reduciendo las cancelaciones de inventario obsoleto.

Conclusiones Clave del Informe

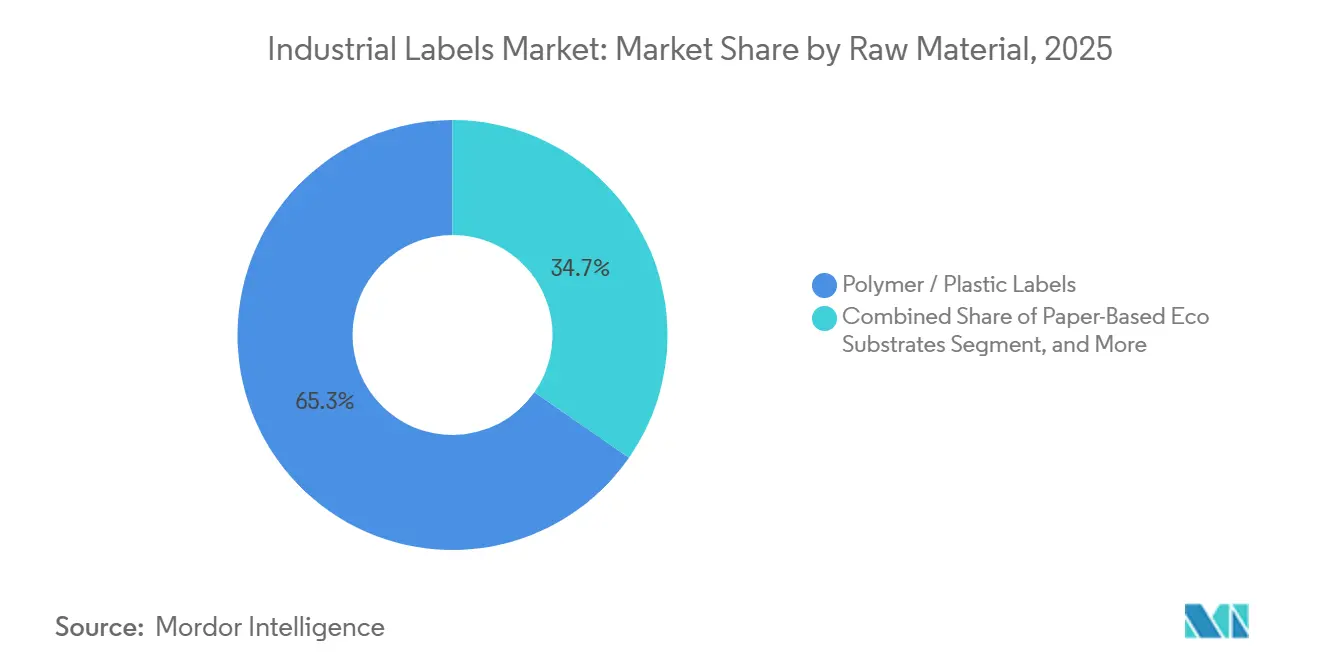

- Por materia prima, los sustratos de polímero y plástico lideraron con el 65,32% de la participación del mercado de etiquetas industriales en 2025; se proyecta que las alternativas ecológicas a base de papel se expandan a una CAGR del 5,94% hasta 2031.

- Por mecanismo, las construcciones sensibles a la presión mantuvieron el 49,83% de la participación del mercado de etiquetas industriales en 2025, mientras que se prevé que los formatos sin liner avancen a una CAGR del 6,14% hasta 2031.

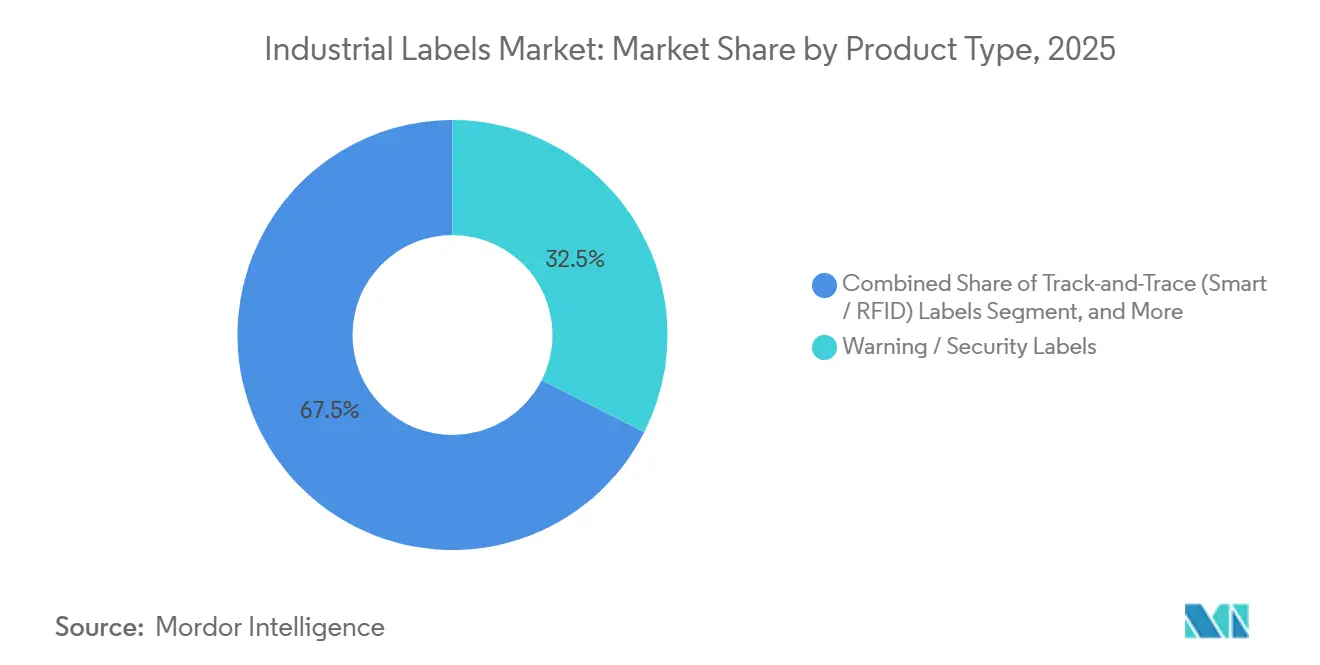

- Por tipo de producto, los gráficos de advertencia y seguridad representaron el 32,46% de los ingresos en 2025; se espera que las etiquetas inteligentes de rastreo y trazabilidad crezcan a una CAGR del 6,16% hasta 2031.

- En el segmento de tecnología de impresión, los motores digitales representaron el 43,78% del tamaño del mercado de etiquetas industriales en 2025, y se prevé que las prensas híbridas registren una CAGR del 5,91% durante 2026-2031.

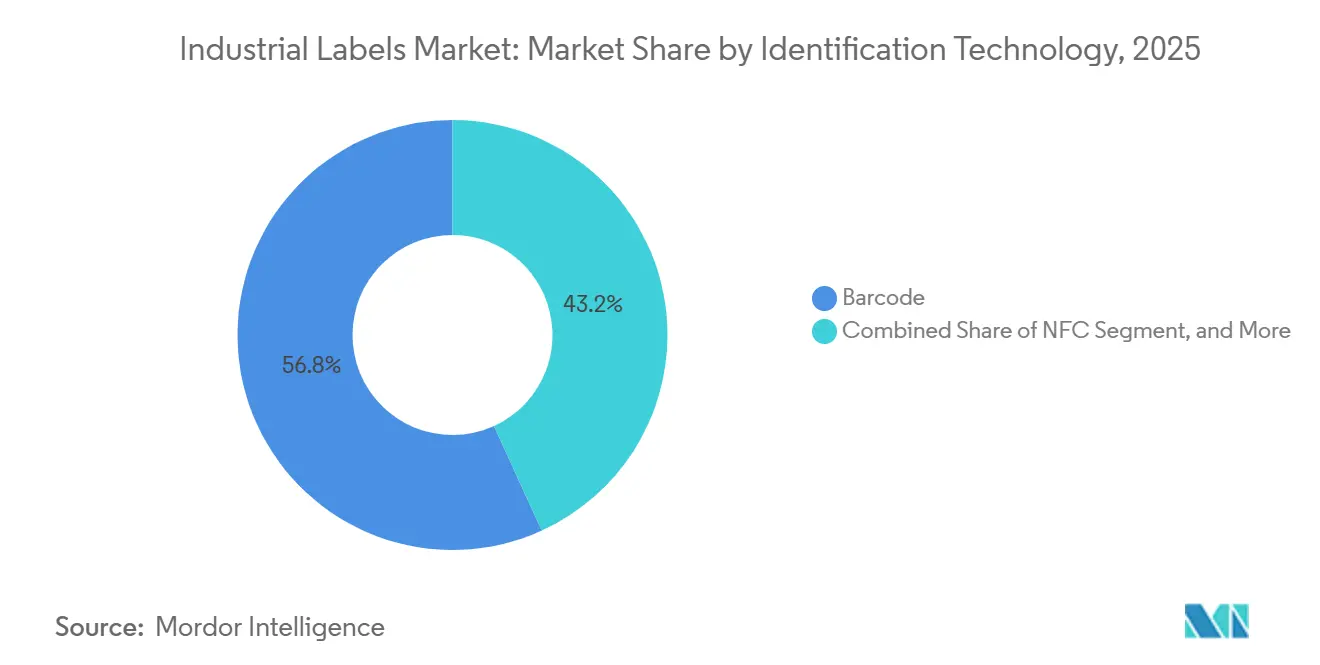

- Por tecnología de identificación, los códigos de barras dominaron el mercado de etiquetas industriales con una participación del 56,82% en 2025; se proyecta que los chips NFC crezcan a una CAGR del 6,11% hasta 2031.

- Por usuario final, los alimentos y bebidas representaron el 29,47% de las ventas en 2025, mientras que se espera que la atención médica y los productos farmacéuticos registren una CAGR del 6,73% hasta 2031.

- Por geografía, Asia-Pacífico representó el 37,29% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 6,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Etiquetas Industriales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Etiquetas de Comunicación de Campo Cercano (NFC) para la Autenticación de Activos | +0.9% | Global, con concentración temprana en bienes de lujo de América del Norte y Europa, y electrónica de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda Creciente de Etiquetado de Cumplimiento en Alimentos y Bebidas | +0.8% | Global, particularmente en Europa y América del Norte debido a los mandatos de divulgación de alérgenos y origen | Corto plazo (≤ 2 años) |

| Crecimiento Acelerado del Etiquetado en Comercio Electrónico y Logística | +0.7% | Global, con mayor intensidad en los centros de distribución de Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Mandatos Regulatorios de Trazabilidad y Seguridad | +0.7% | Global, liderado por la DSCSA de la FDA en Estados Unidos, la FMD de la UE en Europa y el GHS a nivel global | Largo plazo (≥ 4 años) |

| Rápida Adopción de Tecnologías de Impresión Digital e Híbrida | +0.6% | Global, con mayor adopción en las redes de propietarios de marcas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento del Reciclaje Industrial de Circuito Cerrado que Impulsa la Demanda de Etiquetas Sin Liner Removibles | +0.5% | Europa y América del Norte, expandiéndose a Asia-Pacífico a medida que maduran los esquemas de Responsabilidad Extendida del Productor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Etiquetas de Comunicación de Campo Cercano para la Autenticación de Activos

Las marcas de ropa de lujo, bebidas espirituosas y electrónica de consumo incorporan cada vez más chips NFC que prueban la procedencia con un toque de smartphone, disuadiendo el comercio de falsificaciones y captando a los consumidores tras la compra.[1]LVMH, "Informe de Innovación 2024," lvmh.com Los convertidores se benefician de la escalada del precio unitario porque un inlay codificado puede costar entre cinco y diez veces más que un código de barras impreso. El despliegue ganó impulso en 2025 después de que los principales fabricantes de teléfonos inteligentes preinstalaran aplicaciones de lectura, eliminando la fricción de software. En paralelo, los fabricantes de equipos originales del sector automotriz adoptaron etiquetas NFC reescribibles para registros de mantenimiento, ampliando el grupo de destinatarios más allá de los artículos minoristas. Las fábricas de Asia-Pacífico aumentaron su producción a medida que los proveedores de elementos seguros se asociaron con conglomerados de etiquetas para certificar el rendimiento sin contacto en sustratos de poliéster, papel y papel de aluminio.

Demanda Creciente de Etiquetado de Cumplimiento en Alimentos y Bebidas

Las declaraciones obligatorias de alérgenos, las puntuaciones nutricionales en el frente del envase y los símbolos de alimentos bioingeniados amplían las áreas de texto, lo que obliga a rediseñar los gráficos y a utilizar construcciones de múltiples paneles.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Divulgación de Alimentos Bioingeniados," fda.gov Los propietarios de marcas realizan pedidos de lotes más pequeños para evitar el inventario obsoleto cada vez que las agencias actualizan los valores de referencia, lo que estimula el rendimiento de la impresión digital. Los sellos voluntarios como Rainforest Alliance añaden iconografía adicional, fragmentando las unidades de mantenimiento de existencias y acortando los ciclos de vida del diseño. El efecto neto es un crecimiento sostenido del volumen y una preferencia por los flujos de trabajo de datos variables que serializan los códigos de lote y de fecha de consumo preferente en línea, evitando así una costosa exposición a retiradas del mercado.

Crecimiento Acelerado del Etiquetado en Comercio Electrónico y Logística

Los movimientos globales de paquetes superaron los 200 mil millones en 2025 y continúan aumentando, y cada envío necesita al menos una etiqueta de dirección, una etiqueta de devolución y, a menudo, una declaración de derechos de aduana.[3]Amazon, "Informe de Sostenibilidad 2024," amazon.com Los centros de distribución exigen películas de polipropileno y polietileno que toleren las cadenas de frío bajo cero y la clasificación a alta velocidad sin abrasión. Los transportistas también solicitan opciones sin liner que reduzcan el tonelaje de residuos y agilicen los aplicadores automáticos. Los vendedores transfronterizos confían en materiales de cara compatibles con cintas que preservan la densidad de impresión durante travesías marítimas de dos semanas, lo que impulsa a los convertidores hacia recubrimientos de transferencia térmica diseñados para resistir la radiación ultravioleta.

Mandatos Regulatorios de Trazabilidad y Seguridad

La Ley de Seguridad de la Cadena de Suministro de Medicamentos de los Estados Unidos, la Directiva de Medicamentos Falsificados de la Unión Europea y los marcos de comunicación de peligros de las Naciones Unidas convergen para exigir identificadores únicos, características a prueba de manipulaciones e pictogramas en millones de etiquetas industriales. Las líneas farmacéuticas integran matrices de datos 2D y RFID para verificar la procedencia, mientras que los tambores de productos químicos sustituyen las pegatinas genéricas por iconos GHS estandarizados. Las auditorías de cumplimiento se intensificaron en 2025, desencadenando proyectos de modernización que impulsaron las ventas de etiquetas de poliéster duraderas e inspección visual en prensa. A largo plazo, este impulsor ancla una demanda estable incluso cuando los sectores discrecionales se debilitan.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de Materias Primas y Adhesivos | -0.6% | Global, con mayor exposición en Asia-Pacífico y Europa debido a la dependencia de las importaciones | Corto plazo (≤ 2 años) |

| Regulaciones Ambientales Estrictas sobre Plásticos y Compuestos Orgánicos Volátiles | -0.5% | Europa y América del Norte, expandiéndose a Asia-Pacífico a medida que madura la Responsabilidad Extendida del Productor | Mediano plazo (2-4 años) |

| Ciclo de Vida Corto del Firmware de Etiquetas del Internet Industrial de las Cosas que Genera Riesgo de Obsolescencia | -0.3% | Global, concentrado en los sectores de adopción temprana de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Estándares de Interoperabilidad Limitados entre Ecosistemas de Etiquetas Inteligentes que Dificultan la Escala | -0.3% | Global, con mayor fricción en las cadenas de suministro transfronterizas que abarcan múltiples jurisdicciones regulatorias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Materias Primas y Adhesivos

Los acrílicos de grado para etiquetas están directamente vinculados a los insumos de petróleo crudo, por lo que las interrupciones en las refinerías o los cambios en las cuotas de la OPEP mueven los costos de los adhesivos en porcentajes de dos dígitos de un trimestre a otro. La escasez de silicona en 2024 elevó los costos del liner, comprimiendo los márgenes de los convertidores en las unidades de mantenimiento de existencias de productos básicos con márgenes reducidos. Las imprentas regionales más pequeñas carecen de programas de cobertura de riesgos y deben trasladar los aumentos a los clientes, arriesgándose a perder pedidos frente a competidores más grandes con integración vertical. Las fluctuaciones de precios también retrasan los proyectos de sostenibilidad porque los convertidores desvían el capital de las actualizaciones de equipos hacia la adquisición de materias primas.

Regulaciones Ambientales Estrictas sobre Plásticos y Compuestos Orgánicos Volátiles

La Directiva de Plásticos de Un Solo Uso de la Unión Europea penaliza los componentes no reciclables, y los estados de los Estados Unidos limitan las emisiones de compuestos orgánicos volátiles de las tintas con disolventes. Los convertidores deben invertir en formulaciones a base de agua, oxidadores térmicos regenerativos y evaluaciones del ciclo de vida, lo que aumenta la intensidad de capital, especialmente para las plantas con ingresos inferiores a USD 100 millones. Los clientes exigen pruebas de cumplimiento, incorporando puntuaciones de sostenibilidad en los pliegos de licitación que los proveedores más débiles no pueden satisfacer, lo que efectivamente reduce el grupo de proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Los Sustratos de Fibra Ganan Terreno frente a los Plásticos

Los sustratos de polímero y plástico representaron el 65,32% de la participación del mercado de etiquetas industriales en 2025, favorecidos por su resistencia a la humedad y compatibilidad con los aplicadores de alta velocidad en las líneas de bebidas y cuidado personal. Continúan dominando los entornos peligrosos donde la resistencia a la tracción y la inercia química impulsan las especificaciones, aunque su uso ahora atrae tarifas por plásticos de un solo uso en Europa y Canadá. Los principales convertidores responden calificando películas de polietileno y polipropileno más delgadas para reducir el consumo de resina sin sacrificar el rendimiento a alta velocidad. Los proveedores de adhesivos también introducen acrílicos de baja migración que se adhieren a las poliolefinas cumpliendo al mismo tiempo los límites de contacto con alimentos, un requisito previo para las bandejas de comestibles en cadena de frío y de comidas preparadas.

Los sustratos ecológicos a base de papel capturan la trayectoria más rápida, con el tamaño del mercado de etiquetas industriales para materiales de fibra proyectado para expandirse a una CAGR del 5,94% hasta 2031, a medida que los propietarios de marcas buscan logotipos de reciclabilidad y menores gravámenes de vertedero. Los papeles kraft con recubrimiento de arcilla absorben las tintas a base de agua, lo que permite imprimir en un solo paso tablas nutricionales conformes en el frente del envase, aunque requieren barnices tolerantes a la humedad en los canales refrigerados. Los laminados híbridos que combinan papel con barreras delgadas de polietileno ofrecen protección contra salpicaduras para carne fresca, pero los recicladores de acera a menudo rechazan el compuesto a menos que esté disponible la delaminación. Las láminas metálicas ocupan un nicho reducido en cámaras de motores y bombas hidráulicas, donde las placas de identificación de aluminio soportan ciclos de calor de 150 °C y disolventes cáusticos mientras mantienen el contraste de impresión durante 10 o más años.

Por Mecanismo: Los Rollos Sin Liner Desafían a los Estándares Sensibles a la Presión

Los formatos sensibles a la presión retuvieron el 49,83% de la participación del mercado de etiquetas industriales en 2025 porque los dispensadores heredados los aplican a más de 1.000 unidades por minuto, y los envases curvos exigen su conformabilidad. Las mejoras continuas en los acrílicos curados con ultravioleta aumentan la adherencia con menores pesos de recubrimiento, por lo que los envasadores de bebidas pueden reducir el calibre del material de cara sin perder vida útil en estantería. Las etiquetas envolventes aplicadas con cola ven presión de volumen a medida que los cerveceros migran a latas de aluminio que favorecen las mangas termorretráctiles o los sensibles a la presión. Los gráficos de manga termorretráctil ofrecen diseño de 360 grados y evidencia de manipulación, aunque sus películas de PET-G y PVC incurren en recargos de responsabilidad extendida del productor cuando contaminan los flujos de reciclaje de botellas.

Se proyecta que el tamaño del mercado de etiquetas industriales para productos sin liner crezca a una CAGR del 6,14% hasta 2031, ya que cada rollo contiene entre un 30 y un 40% más de etiquetas, lo que reduce los costos de flete y almacén al tiempo que elimina las tarifas de eliminación del liner de silicona. Los centros de distribución minorista ya exigen etiquetas de cartón sin liner para cumplir con los cuadros de mando de residuos cero, y las cadenas de servicios de alimentación adoptan tickets de papel recubierto sin liner que resisten la grasa y las quemaduras por congelación. Los gráficos en molde y por transferencia de calor, aunque requieren un uso intensivo de capital, están ganando terreno de manera constante en las carcasas de electrodomésticos y herramientas que exigen leyendas resistentes a los arañazos integradas en el sustrato. A medida que las multinacionales ajustan sus presupuestos de vertedero, la penetración de los productos sin liner se acelera a pesar de su prima de precio del 15% sobre los sensibles a la presión de productos básicos.

Por Tipo de Producto: Las Etiquetas Inteligentes se Aceleran más allá de las Etiquetas de Advertencia

Los gráficos de advertencia y seguridad representaron el 32,46% de los ingresos de 2025, cumpliendo los requisitos de la OSHA y el GHS para la iconografía de productos químicos, baterías y maquinaria pesada. Se basan en películas de poliéster y vinilo recubiertas con tintas estables al calor que resisten la abrasión en uso exterior o en compartimentos de motor, garantizando la legibilidad durante toda la vida útil del producto. Las sobreimpresiones a prueba de manipulaciones están pasando de películas frágiles a papeles frangibles que se rompen en fibras al retirarlos, lo que reduce los costos de material y cumple los objetivos de reciclabilidad. Las placas de identificación resistentes a la intemperie se dirigen a equipos marinos y de construcción, donde los barnices absorbentes de ultravioleta evitan el amarillamiento durante una década de exposición solar.

Se espera que las construcciones inteligentes y RFID de rastreo y trazabilidad registren una CAGR del 6,16%, la más rápida de todas las categorías de productos, a medida que los bienes de lujo y los productos farmacéuticos incorporan chips de campo cercano o de frecuencia ultraalta para la verificación de procedencia. El mercado de etiquetas industriales para etiquetas de activos también crece a medida que los operadores de almacenes combinan etiquetas RFID pasivas y códigos de barras para recuentos de ciclos en tiempo real, reduciendo las horas de trabajo a la mitad. Las etiquetas de marca siguen siendo premium, utilizando estampado en lámina, barniz táctil y hologramas para diferenciar bebidas espirituosas y cosméticos, pero su crecimiento unitario se rezaga porque los costos de embellecimiento limitan la adopción en los segmentos de valor. Los convertidores, por tanto, se diversifican integrando inlays de chips con efectos decorativos para que una sola etiqueta multicapa satisfaga tanto los objetivos de marketing como los de cumplimiento.

Por Tecnología de Impresión: Las Prensas Híbridas Combinan el Rendimiento Analógico con la Agilidad Digital

Los motores electrofotográficos digitales y de inyección de tinta capturaron el 43,78% de la participación del mercado de etiquetas industriales en 2025, eliminando la logística de planchas y apoyando tiradas de menos de 5.000 pies para unidades de mantenimiento de existencias regionales y promociones estacionales. La capacidad de datos variables los hace indispensables para los números de serie farmacéuticos de la DSCSA y los enlaces de retirada de alimentos basados en códigos QR, mientras que las tintas a base de agua ahora cumplen los límites de migración de contacto indirecto con alimentos. El arrendamiento de nivel básico por debajo de USD 5.000 al mes abre puertas para los pequeños convertidores, y los flujos de trabajo en la nube automatizan la preimpresión, lo que permite que el diseño pase de la carga a la prensa en menos de 2 horas.

Se prevé que las prensas híbridas se expandan a una CAGR del 5,91%, elevando el tamaño del mercado de etiquetas industriales para equipos que combinan estaciones flexográficas que producen blancos opacos y tintas metálicas con cabezales de inyección de tinta en línea que aplican la serialización en el mismo paso. Los trabajos largos de bebidas siguen siendo rentables en flexografía de alta velocidad, aunque los propietarios de marcas solicitan cada vez más a los proveedores que demuestren capacidad híbrida para cantidades intermedias. La serigrafía perdura en las placas de identificación duraderas donde los depósitos de tinta de 25 micrones combaten la abrasión y los productos químicos, pero su participación disminuye lentamente a medida que la inyección de tinta ultravioleta logra mayor viscosidad y opacidad. En general, la elección de la tecnología depende del equilibrio entre los residuos de preparación, la versatilidad del sustrato y la creciente frecuencia de las ediciones de texto regulatorio.

Por Tecnología de Identificación: Los Chips NFC Desafían la Primacía del Código de Barras

Los códigos de barras unidimensionales y 2D aún dominaban, con el 56,82% de la participación del mercado de etiquetas industriales en 2025, gracias a los costos de tinta de fracciones de centavo y el soporte universal de escáneres. Las nuevas simbologías, como GS1 Digital Link, añaden direcciones web sin ampliar la huella, lo que permite a las marcas mantener las líneas automatizadas existentes mientras desbloquean la participación del consumidor. Los gigantes de la logística confían en la redundancia de códigos de barras incluso cuando despliegan RFID, garantizando una alternativa visual si falla un lector de palés. Las cintas de transferencia térmica avanzan en carga de pigmento, mejorando el contraste para que los códigos miniaturizados sigan siendo legibles por máquina en ampollas y electrónica de montaje en superficie.

El NFC disfruta del ascenso más rápido, con el mercado de etiquetas industriales para chips sin contacto creciendo a una CAGR del 6,11% a medida que casi todos los teléfonos inteligentes se envían listos para la lectura. La moda de lujo, las bebidas espirituosas y los repuestos de automoción utilizan etiquetas NFC cifradas para combatir las pérdidas por falsificación y realizar encuestas de fidelización en el punto de venta. El RFID pasivo sigue siendo vital en el comercio minorista de grandes superficies y el almacenamiento porque cientos de etiquetas pueden interrogarse en segundos sin línea de visión, pero el costo por unidad aún impide una implementación amplia para los comestibles de bajo margen. Los códigos QR sirven de puente entre el cumplimiento y el marketing, sirviendo a los próximos pasaportes digitales de productos de la UE en textiles y baterías a través de gráficos de bajo costo listos para cámara.

Por Industria del Usuario Final: La Serialización en Atención Médica Lidera el Crecimiento Futuro

Los alimentos y bebidas retuvieron el 29,47% de los ingresos de 2025, ya que cada artículo envasado debe mostrar información sobre alérgenos, datos nutricionales en el frente del envase y fechas de consumo preferente en envases a prueba de manipulaciones. Las actualizaciones de las plantas instalan inspección visual automatizada que detecta la ausencia de Nutri-Scores, mientras que las iniciativas de transición al papel reducen los impuestos sobre envases en Europa. Sin embargo, la expansión de las marcas propias reduce el crecimiento general del volumen a medida que los minoristas simplifican los gráficos y realizan pedidos justo a tiempo utilizando prensas digitales.

Se proyecta que la atención médica y los productos farmacéuticos registren una CAGR del 6,73%, la más alta entre los sectores, porque los plazos de la DSCSA y la FMD de la UE obligan a colocar etiquetas serializadas y a prueba de manipulaciones en cada unidad vendible. El mercado de etiquetas industriales para hospitales también crece a medida que la administración de medicamentos a pie de cama utiliza pulseras con código de barras, bolsas de suero intravenoso y tubos de muestras vinculados a registros electrónicos de salud. Los productores de electrónica exigen etiquetas de poliimida que soporten el reflujo de soldadura a 260 °C, mientras que los fabricantes de equipos originales del sector automotriz requieren etiquetas de poliéster con resistencia química de 10 años bajo condiciones del compartimento del motor. Las operaciones logísticas impulsan un consumo constante de etiquetas de envío térmico a medida que los recuentos globales de paquetes se intensifican, y las flotas de construcción incorporan RFID para automatizar los programas de mantenimiento preventivo, completando una base de demanda diversa y centrada en el cumplimiento.

Análisis Geográfico

Asia-Pacífico representó el 37,29% de la participación del mercado de etiquetas industriales en 2025 y se proyecta que se expanda a una CAGR del 6,19% hasta 2031, impulsado por el ensamblaje de electrónica en China, las líneas de serialización farmacéutica en India y el creciente contrato de fabricación en Vietnam. Los convertidores se benefician de las exenciones fiscales sobre las prensas digitales importadas y ganan volumen a través de la producción localizada de inlays sin liner y RFID. Los gobiernos regionales fomentan el papel con contenido reciclado eximiendo las tarifas de vertedero, lo que impulsa los cambios de sustrato en los bienes de consumo de movimiento rápido. Los inversores extranjeros también encargan flotas híbridas cerca de Shenzhen y Ciudad Ho Chi Minh para atender pedidos de exportación justo a tiempo. Como resultado, se espera que el mercado de etiquetas industriales en Asia-Pacífico contribuya con los mayores ingresos incrementales durante el período de previsión.

América del Norte ocupó el segundo lugar en 2025, respaldada por las auditorías de serialización de la FDA, las normas de comunicación de peligros de la OSHA y el crecimiento de paquetería vinculado a los servicios de entrega en el mismo día. Los propietarios de marcas pagan primas por materiales de cara sensibles a la presión que cumplen los límites de baja migración y formatos sin liner que reducen los residuos de almacén. Canadá adopta tarifas de responsabilidad extendida del productor similares a las de Europa, motivando los primeros ensayos de sustratos de fibra para alimentos refrigerados. Europa muestra un crecimiento equilibrado a medida que Alemania y Francia imponen impuestos ecológicos que favorecen las construcciones reciclables, mientras que la divergencia de etiquetado del Reino Unido tras el Brexit obliga a flujos de diseño duales y duplica los pedidos de impresión de tiradas cortas. Ambas regiones desplazan una porción creciente del tamaño del mercado de etiquetas industriales hacia prensas híbridas que aceleran las actualizaciones de texto regulatorio.

América del Sur registra ganancias de un solo dígito medio, lideradas por los clústeres farmacéuticos de Brasil y los exportadores de alimentos de Argentina, aunque las fluctuaciones cambiarias elevan los costos de adhesivos y películas para los convertidores más pequeños. Oriente Medio y África siguen siendo el segmento más pequeño, pero nichos como los centros logísticos de los Emiratos Árabes Unidos y las plantas automotrices de Sudáfrica requieren etiquetas de envío multilingüe y etiquetas duraderas para el compartimento del motor. Las restricciones de suministro de liner de silicona e importaciones de cinta térmica limitan el rendimiento regional, fomentando empresas conjuntas que localizan las operaciones de recubrimiento. Los gobiernos de Kenia y Arabia Saudita introducen mandatos de codificación de barras en dispositivos médicos, creando nueva demanda de impresoras térmicas de escritorio de 600 ppp. En general, la expansión de infraestructura y la aplicación regulatoria marcan el ritmo del gasto en etiquetas en estos mercados emergentes.

Panorama Competitivo

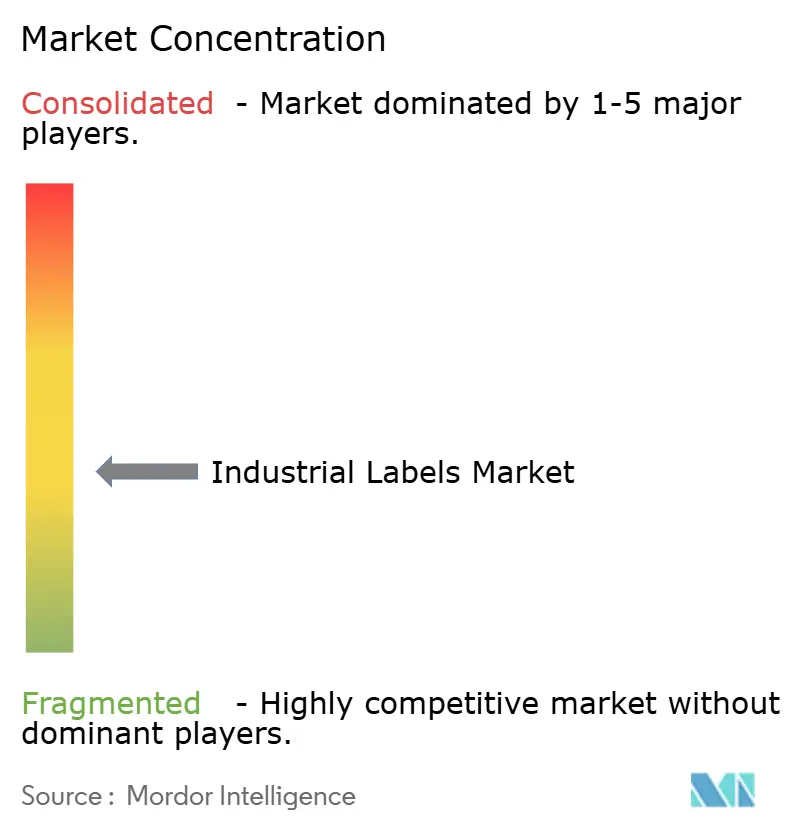

El mercado de etiquetas industriales exhibe una concentración moderada, con los cinco principales proveedores representando un estimado del 35-40% del mercado. Avery Dennison, CCL Industries y 3M aprovechan las plantas de adhesivos y liners propias para amortiguar las fluctuaciones de materias primas y asegurar contratos de servicio con propietarios de marcas globales. Brady y Zebra agrupan impresoras, software y análisis en la nube, asegurando ingresos por consumibles y mantenimiento en hospitales y centros logísticos. Los convertidores regionales retienen a los clientes almacenando plantillas en idioma local y proporcionando reimpresiones en 48 horas cuando cambia la legislación.

La inversión estratégica sigue la migración de la demanda. En 2026, Avery Dennison inauguró una instalación de inlays RFID de USD 50 millones en Vietnam para acortar los plazos de entrega para los exportadores de ropa, mientras que CCL adquirió un convertidor farmacéutico de EUR 80 millones que incorpora capacidad de folletos serializados en Europa Central. 3M comercializó un adhesivo sin liner seguro para el contacto con alimentos que cumple los requisitos de créditos de Responsabilidad Extendida del Productor en Alemania y Francia, posicionando su división de cintas para el crecimiento en comestibles y restaurantes de servicio rápido. Honeywell amplió el recubrimiento de cintas en China, y DuPont lanzó una película de poliéster de base biológica que reduce la huella de carbono en un 35%, dando a los convertidores nuevos argumentos de venta en los cuadros de mando de sostenibilidad. Los fabricantes de prensas híbridas se asocian con innovadores de sustratos para que los compradores puedan certificar tanto la máquina como el material en una sola prueba de aceptación en fábrica.

Los disruptores nativos digitales intensifican la competencia de precios al ofrecer portales de impresión en línea sin cantidad mínima de pedido, captando a pequeños clientes de bebidas artesanales y cosméticos. La coincidencia de color mediante inteligencia artificial reduce el desperdicio de preparación, y las capas de autenticación mediante cadena de bloques se añaden a las etiquetas NFC y RFID para bienes de lujo, productos farmacéuticos y repuestos industriales. Las solicitudes de patentes se centran en liners a base de algas, la incorporación de antenas ultradelgadas y tintas de baja migración, lo que indica una mayor diferenciación más allá de los sensibles a la presión de productos básicos. Las credenciales de cumplimiento siguen siendo críticas, con ISO 9001 e ISO 14001 como requisitos mínimos y la ISO 22000 como imprescindible para los pedidos de contacto con alimentos. En este contexto, el tamaño del mercado de etiquetas industriales crece a través de servicios de valor añadido en lugar de volumen puro, recompensando a los proveedores que combinan tecnología con agilidad regulatoria.

Líderes de la Industria de Etiquetas Industriales

Avery Dennison Corporation

CCL Industries Inc.

3M Company

Brady Corporation

DuPont de Nemours Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Avery Dennison puso en marcha una instalación de inlays RFID de USD 50 millones en Ciudad Ho Chi Minh para abastecer a marcas de ropa y calzado que implementan el seguimiento a nivel de artículo.

- Enero de 2026: CCL Industries adquirió un convertidor europeo de etiquetas farmacéuticas con ingresos de EUR 80 millones (USD 90 millones), ampliando su huella de serialización con tres contratos entre los 10 principales laboratorios farmacéuticos.

- Diciembre de 2025: 3M lanzó un adhesivo sin liner seguro para el contacto con alimentos que reduce los residuos de envases en un 30% y cumple los requisitos para reducciones de tarifas de Responsabilidad Extendida del Productor en Alemania y Francia.

- Noviembre de 2025: Brady se asoció con una empresa de cadena de bloques para incorporar firmas criptográficas en etiquetas RFID para productos farmacéuticos en cadena de frío y activos industriales de alto valor.

Alcance del Informe Global del Mercado de Etiquetas Industriales

El Informe del Mercado de Etiquetas Industriales está segmentado por Materia Prima (Etiquetas de Polímero/Plástico, Etiquetas Metálicas, Sustratos Ecológicos a Base de Papel, Laminados Híbridos y Otras Materias Primas), Mecanismo (Etiquetado Sensible a la Presión, Etiquetado Aplicado con Cola, Etiquetado por Manga Termorretráctil, Etiquetado en Molde y por Transferencia de Calor, Etiquetado Sin Liner), Tipo de Producto (Etiquetas de Advertencia/Seguridad, Etiquetas de Activos e Inventario, Etiquetas de Marca y Promocionales, Etiquetas Resistentes a la Intemperie y Duraderas, Etiquetas de Rastreo y Trazabilidad (Inteligentes / RFID)), Tecnología de Impresión (Impresión Analógica, Impresión Digital, Impresión Híbrida, Serigrafía), Tecnología de Identificación (Código de Barras, RFID, NFC, Códigos QR y 2D, Otras Tecnologías de Identificación), Industria del Usuario Final (Alimentos y Bebidas, Electrónica y Eléctricos, Automoción y Transporte, Atención Médica y Productos Farmacéuticos, Productos Químicos y Mercancías Peligrosas, Construcción y Equipos Pesados, Logística y Almacenamiento, Otras Industrias de Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Etiquetas de Polímero / Plástico |

| Etiquetas Metálicas |

| Sustratos Ecológicos a Base de Papel |

| Laminados Híbridos y Otras Materias Primas |

| Etiquetado Sensible a la Presión |

| Etiquetado Aplicado con Cola |

| Etiquetado por Manga Termorretráctil |

| Etiquetado en Molde y por Transferencia de Calor |

| Etiquetado Sin Liner |

| Etiquetas de Advertencia / Seguridad |

| Etiquetas de Activos e Inventario |

| Etiquetas de Marca y Promocionales |

| Etiquetas Resistentes a la Intemperie y Duraderas |

| Etiquetas de Rastreo y Trazabilidad (Inteligentes / RFID) |

| Impresión Analógica |

| Impresión Digital |

| Impresión Híbrida |

| Serigrafía |

| Código de Barras |

| RFID |

| NFC |

| Códigos QR y 2D |

| Otras Tecnologías de Identificación |

| Alimentos y Bebidas |

| Electrónica y Eléctricos |

| Automoción y Transporte |

| Atención Médica y Productos Farmacéuticos |

| Productos Químicos y Mercancías Peligrosas |

| Construcción y Equipos Pesados |

| Logística y Almacenamiento |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Materia Prima | Etiquetas de Polímero / Plástico | ||

| Etiquetas Metálicas | |||

| Sustratos Ecológicos a Base de Papel | |||

| Laminados Híbridos y Otras Materias Primas | |||

| Por Mecanismo | Etiquetado Sensible a la Presión | ||

| Etiquetado Aplicado con Cola | |||

| Etiquetado por Manga Termorretráctil | |||

| Etiquetado en Molde y por Transferencia de Calor | |||

| Etiquetado Sin Liner | |||

| Por Tipo de Producto | Etiquetas de Advertencia / Seguridad | ||

| Etiquetas de Activos e Inventario | |||

| Etiquetas de Marca y Promocionales | |||

| Etiquetas Resistentes a la Intemperie y Duraderas | |||

| Etiquetas de Rastreo y Trazabilidad (Inteligentes / RFID) | |||

| Por Tecnología de Impresión | Impresión Analógica | ||

| Impresión Digital | |||

| Impresión Híbrida | |||

| Serigrafía | |||

| Por Tecnología de Identificación | Código de Barras | ||

| RFID | |||

| NFC | |||

| Códigos QR y 2D | |||

| Otras Tecnologías de Identificación | |||

| Por Industria del Usuario Final | Alimentos y Bebidas | ||

| Electrónica y Eléctricos | |||

| Automoción y Transporte | |||

| Atención Médica y Productos Farmacéuticos | |||

| Productos Químicos y Mercancías Peligrosas | |||

| Construcción y Equipos Pesados | |||

| Logística y Almacenamiento | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de etiquetas industriales para 2031?

Se prevé que el valor alcance USD 35,42 mil millones en 2031.

¿Qué segmento de materia prima crece más rápido dentro de las etiquetas industriales?

Se espera que los sustratos ecológicos a base de papel se expandan a una CAGR del 5,94% hasta 2031.

¿Por qué están ganando popularidad las etiquetas sin liner?

Eliminan los liners de silicona, reducen las tarifas de residuos y cumplen los objetivos de reciclaje de circuito cerrado mientras mantienen altas velocidades de aplicación.

¿Qué región añadirá las mayores ventas incrementales para los proveedores de etiquetas?

Asia-Pacífico está en camino de registrar la CAGR más alta del 6,19% a medida que la producción manufacturera crece en China, India y Vietnam.

¿Cómo dan forma los mandatos regulatorios a la demanda de etiquetas en atención médica?

Las normas DSCSA de los Estados Unidos y la FMD de la UE exigen identificadores únicos y evidencia de manipulación, impulsando una CAGR del 6,73% para las etiquetas de atención médica y productos farmacéuticos.

¿Qué ventaja competitiva ofrecen las prensas de impresión híbridas?

Combinan capas base flexográficas de bajo costo con personalización por inyección de tinta, reduciendo el desperdicio y permitiendo cambios de diseño conformes en cuestión de horas.

Última actualización de la página el: