Tamaño y Participación del Mercado de Etiquetas Impresas de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.23% CAGR |

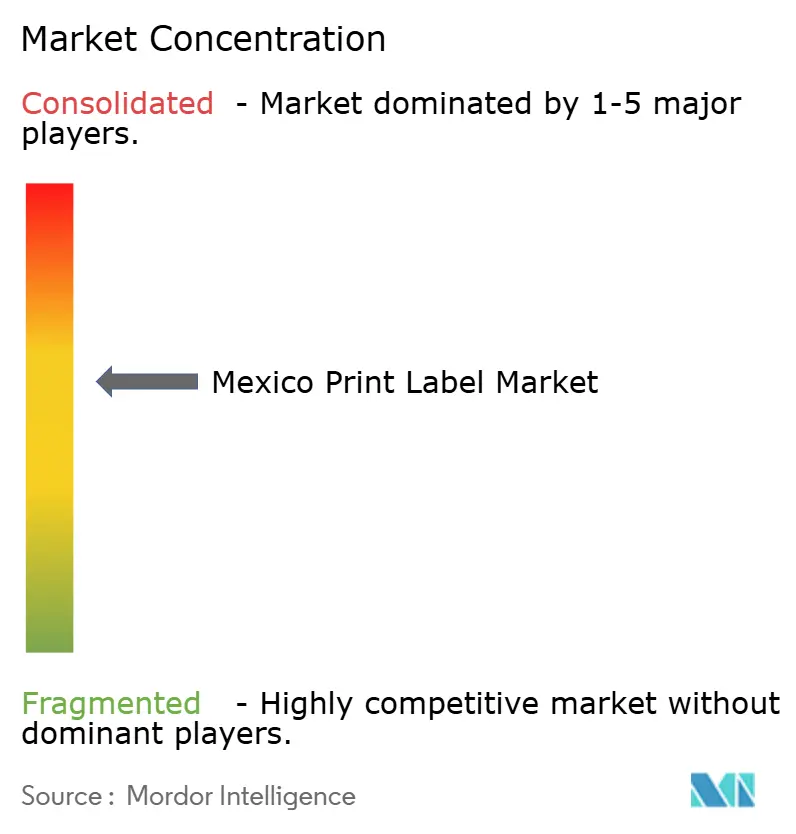

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etiquetas Impresas de México por Mordor Intelligence

Se proyecta que el tamaño del mercado de etiquetas impresas de México se expanda desde USD 1,31 mil millones en 2025 y USD 1,36 mil millones en 2026 hasta USD 1,67 mil millones en 2031, registrando una CAGR del 4,23% entre 2026 y 2031. A lo largo del horizonte de pronóstico, los propietarios de marcas que trasladaron la producción desde Asia a México tras el Acuerdo Estados Unidos-México-Canadá impulsaron una demanda incremental de etiquetas que superó los promedios históricos. Los libros de pedidos de los convertidores se alargaron porque las fábricas cercanas requieren reabastecimiento en horas en lugar de semanas, lo que desplazó el poder de fijación de precios hacia los proveedores que operan plantas dentro de los principales corredores industriales. El aumento de los volúmenes de paquetes de comercio electrónico, los mandatos regulatorios para el embalaje circular y las etiquetas serializadas de seguimiento y rastreo farmacéutico amplían aún más el alcance de las aplicaciones, fomentando el gasto de capital en prensas híbridas digital-flexo y líneas de conversión sin liner. La intensidad competitiva se mantiene moderada, aunque las fusiones recientes demuestran que la escala, la integración de software y las carteras de sustratos sostenibles dictan ahora la resiliencia de los márgenes en lugar de los bajos costos laborales.

Conclusiones Clave del Informe

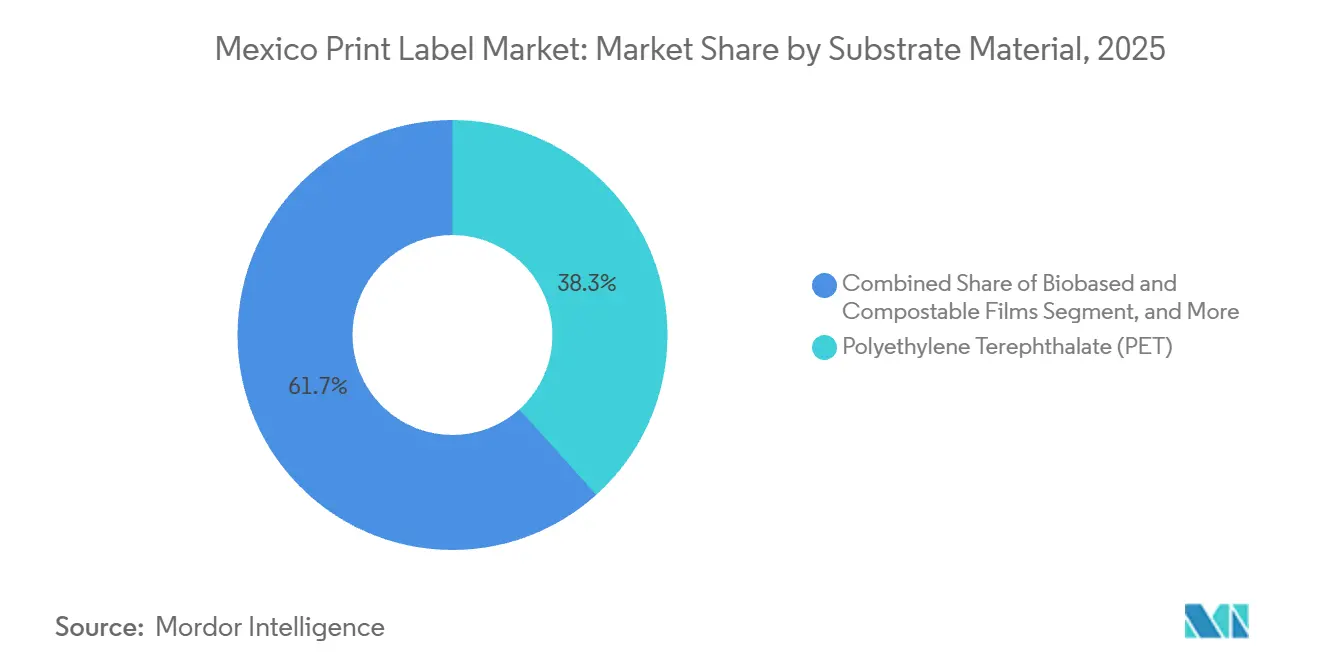

- Por material de sustrato, el tereftalato de polietileno capturó el 38,34% de la participación del mercado de etiquetas impresas de México en 2025, mientras que se proyecta que las películas biobasadas y compostables se expandan a una CAGR del 5,68% hasta 2031.

- Por tecnología de impresión, la flexografía mantuvo una participación de mercado del 46,32% en 2025, mientras que se pronostica que la impresión digital crecerá a una CAGR del 5,12% hasta 2031.

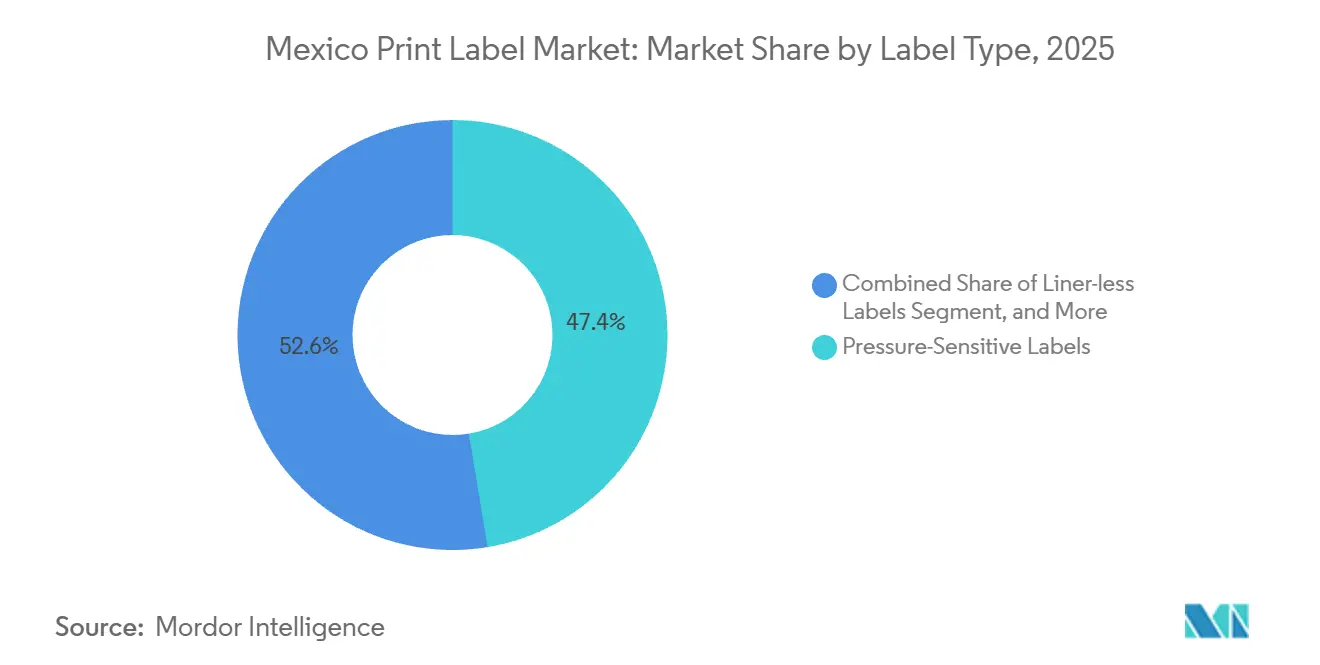

- Por tipo de etiqueta, los formatos autoadhesivos representaron el 47,39% del tamaño del mercado de etiquetas impresas de México en 2025, y se espera que las etiquetas sin liner avancen a una CAGR del 5,76% durante el período de perspectiva.

- Por industria usuaria final, las aplicaciones alimentarias lideraron con una participación del 28,64% en 2025, mientras que las etiquetas de atención médica y farmacéuticas están preparadas para registrar la CAGR más rápida del 5,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Etiquetas Impresas de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda Local de Etiquetas Impulsado por el Regreso de la Producción | +1.2% | Nacional, concentrado en los corredores industriales de Nuevo León, Guanajuato, Querétaro y Jalisco | Corto plazo (≤ 2 años) |

| Crecimiento del Comercio Electrónico y la Automatización Logística | +0.9% | Nacional, con ganancias tempranas en las zonas metropolitanas de Ciudad de México, Monterrey y Guadalajara | Mediano plazo (2-4 años) |

| Mandatos de Sostenibilidad que Impulsan las Etiquetas Sin Liner y de Lavado | +0.8% | Nacional, impulsado por el cumplimiento normativo en instalaciones orientadas a la exportación | Mediano plazo (2-4 años) |

| Expansión de las Exportaciones de Bebidas Artesanales Mexicanas | +0.6% | Zonas de producción de tequila y mezcal en Jalisco, Oaxaca y Guanajuato; clústeres de cerveza artesanal en Baja California | Largo plazo (≥ 4 años) |

| Etiquetado Inteligente y Regulaciones de Trazabilidad | +0.5% | Nacional, sectores farmacéutico y alimentario bajo supervisión de COFEPRIS y la Secretaría de Economía | Mediano plazo (2-4 años) |

| Incentivos de CAPEX a Corto Plazo para Empresas (Créditos Fiscales Verdes) | +0.4% | Nacional, las disposiciones de deducción inmediata favorecen los centros de manufactura de Monterrey, Querétaro y Tijuana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Local de Etiquetas Impulsado por el Regreso de la Producción

Los fabricantes multinacionales que transfirieron el ensamblaje final desde Asia a México ahora requieren convertidores de etiquetas ubicados dentro de los mismos parques industriales, porque los sistemas justo a tiempo toleran solo unas pocas horas de tiempo de entrega. Los costos laborales promedio de USD 3,50-5,00 por hora en Tijuana, Monterrey y Hermosillo refuerzan el argumento empresarial de la proximidad, mientras que el acceso libre de aranceles del USMCA elimina los retrasos aduaneros.[1]Boston Consulting Group, "La Nueva Economía de la Manufactura Global," bcg.com La planta de RFID de USD 100 millones de Avery Dennison en Querétaro demuestra cómo la producción integrada, la creación de prototipos y el cumplimiento de pedidos convergen dentro de un mismo campus para ofrecer reabastecimiento en menos de 24 horas.[2]Avery Dennison, "Avery Dennison Inaugura la Mayor Instalación de RFID del Mundo en Querétaro, México," Averydennison.com Los propietarios de marcas ahora firman contratos de 18 a 24 meses en lugar de acuerdos de suministro plurianuales, preservando la flexibilidad cuando las huellas de producción cambian. Los convertidores que no pueden garantizar la entrega al día siguiente pierden licitaciones incluso cuando ofrecen precios unitarios más bajos. Como resultado, el mercado de etiquetas impresas de México recompensa la densidad geográfica y la programación ágil en lugar del tonelaje de producción bruto.

Crecimiento del Comercio Electrónico y la Automatización Logística

Los centros de paquetería operados por Amazon y Mercado Libre en Ciudad de México, Monterrey y Guadalajara despliegan líneas de clasificación de alta velocidad que funcionan a 200 unidades por minuto, lo que impulsa la demanda hacia etiquetas sin liner y autoadhesivas diseñadas para aplicación automatizada. El sector logístico de América del Sur totalizó USD 426,2 mil millones en 2024 y se está expandiendo rápidamente, con México capturando una participación desproporcionada gracias al tráfico transfronterizo hacia los Estados Unidos. Los rollos sin liner eliminan los residuos con recubrimiento de silicona y reducen el uso de materiales en un 15-20%, brindando a los operadores de centros de distribución beneficios tanto de costo como de sostenibilidad. Las especificaciones técnicas en torno a las tolerancias de troquelado y los adhesivos que funcionan en condiciones de variación de humedad elevan las barreras de entrada para los pequeños convertidores que carecen de laboratorios de I+D. En consecuencia, el mercado de etiquetas impresas de México consolida el volumen del comercio electrónico en proveedores que agrupan software, impresoras y consumibles en un solo contrato.

Mandatos de Sostenibilidad que Impulsan las Etiquetas Sin Liner y de Lavado

La Ley de Economía Circular, que entró en vigor en enero de 2026, obliga a los productores a registrar los materiales de embalaje, cumplir con los umbrales de contenido reciclado y demostrar un diseño circular, lo que obliga al rediseño de etiquetas para su reciclabilidad. Los formatos sin liner eliminan los liners de liberación no reciclables, mientras que los adhesivos de lavado permiten a los recicladores de PET recuperar escamas limpias. La cartera Carbon Action de UPM Raflatac cuantifica las emisiones de cuna a puerta, lo que permite a los propietarios de marcas cumplir con los objetivos de Alcance 3. Biofase escala 500 toneladas por mes de resina de semilla de aguacate que alimenta películas compostables, alineándose con las etiquetas de servicios de alimentos eliminadas con residuos orgánicos.[3]Biofase, "Bioplásticos Sostenibles a partir de Semillas de Aguacate," biofase.com.mx Los convertidores que invierten temprano capturan precios premium de las marcas globales, mientras que los rezagados corren el riesgo de ser excluidos de las cadenas de suministro de exportación una vez que se endurezca la aplicación de la normativa.

Expansión de las Exportaciones de Bebidas Artesanales Mexicanas

El tequila, el mezcal y la cerveza artesanal dependen de las etiquetas como activos de marca, exigiendo láminas metálicas, barnices táctiles y hologramas de seguridad que añaden entre un 15 y un 25% al costo unitario. Grupo Flexográfico adquirió una prensa Nilpeter FA-17 para abastecer pedidos de lotes de 5.000 a 10.000 unidades para tiradas de tequila premium. Los marbetes y precintos emitidos por el Consejo Regulador del Tequila incorporan códigos QR serializados que disuaden las falsificaciones en los canales de exportación. La exposición cambiaria surge porque los destiladores facturan en dólares estadounidenses pero pagan a los proveedores en pesos, lo que reduce los márgenes de los convertidores cuando el peso se fortalece. Las empresas que pueden cubrir el riesgo o facturar en dólares ganan contratos transfronterizos, dividiendo el mercado de etiquetas impresas de México según las capacidades de gestión del riesgo financiero.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de Películas a Base de Petróleo | -0.6% | Nacional, aguda en los convertidores dependientes de importaciones que carecen de mecanismos de cobertura | Corto plazo (≤ 2 años) |

| Escasez de Operadores Calificados de Prensas Flexo y Digitales | -0.4% | Nacional, concentrado en las zonas industriales de Monterrey, Guadalajara y Querétaro | Mediano plazo (2-4 años) |

| Alto Costo Inicial de las Prensas Digitales Híbridas | -0.3% | Nacional, restricciones de acceso al capital en los convertidores regionales | Largo plazo (≥ 4 años) |

| Infraestructura de Reciclaje Fragmentada | -0.2% | Nacional, disparidad urbano-rural en la capacidad de recolección y clasificación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Películas a Base de Petróleo

Los costos de las películas de polipropileno y PET siguen al crudo Brent con un rezago de 60 a 90 días, pero los convertidores mexicanos a menudo firman contratos de precio fijo que tienen una duración de 12 a 18 meses. Cuando el Brent subió un 22% a principios de 2025, los precios de las películas aumentaron un 18%, pero los proveedores solo trasladaron el 40% del incremento, erosionando los márgenes brutos. El acceso limitado a los mercados de futuros deja a los convertidores expuestos, lo que obliga a recortes en I+D y mantenimiento que eventualmente deterioran la calidad. Las multinacionales con mesas de compras globales cubren su exposición, dejando a los independientes locales vulnerables e inclinando el mercado de etiquetas impresas de México hacia los actores con sofisticación en tesorería.

Escasez de Operadores Calificados de Prensas Flexo y Digitales

La Asociación Técnica Flexográfica de México certifica a menos de 200 nuevos operadores cada año, mientras que la industria necesita entre 500 y 700 para dotar de personal a las expansiones.[4]Asociación Técnica Flexográfica de México, "Programas de Certificación," flexography.org La captación de personal impulsa una escalada salarial del 20-30% y perturba a los convertidores más pequeños. Mark Andy se asoció con Canvitech en marzo de 2025 para ampliar el acceso a la formación, aunque la cobertura sigue siendo escasa fuera de los principales corredores. En consecuencia, los convertidores con academias internas mantienen el tiempo de actividad y la consistencia del color, mientras que los competidores con menos recursos sufren desperdicios e incumplimiento de los acuerdos de nivel de servicio, cediendo finalmente participación dentro del mercado de etiquetas impresas de México.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Sustrato: El Dominio del PET Enfrenta la Disrupción de los Materiales Biobasados

El tereftalato de polietileno generó el 38,34% del mercado en 2025, confirmando su claridad, resistencia de barrera y compatibilidad con aplicadores de alta velocidad que sustentan el liderazgo en participación del mercado de etiquetas impresas de México en bebidas y cuidado personal. El costo por metro cuadrado y las sólidas cadenas de suministro mantienen al PET como la opción de referencia incluso cuando la volatilidad de la resina aumenta. Se proyecta que el tamaño del mercado de etiquetas impresas de México derivado de las películas biobasadas y compostables crezca más rápido a una CAGR del 5,68%, porque los cuadros de puntuación de los minoristas y los compromisos corporativos de cero emisiones netas favorecen los sustratos que respaldan las declaraciones circulares. Biofase suministra 500 toneladas por mes de resina de semilla de aguacate para películas compostables, e Innovia Films actualizó su línea de recubrimiento en Zacapú para mejorar las barreras de oxígeno y humedad, posicionando los materiales biobasados para su adopción generalizada.

El dilema estratégico se centra en la economía. Las bobinas biobasadas exigen primas del 30-50% sobre los equivalentes a base de petróleo, lo que limita su adopción a las referencias premium o los envases de exportación sujetos a auditorías ambientales estrictas. Los convertidores que escalan temprano desarrollan conocimiento del proceso y aseguran el suministro de materias primas bajo acuerdos a largo plazo, reduciendo los costos de conversión futuros. Si los reguladores imponen umbrales mínimos de biocontenido para 2028, la capacidad instalada en líneas compostables se convertirá en una ventaja defendible en todo el mercado de etiquetas impresas de México.

Por Tecnología de Impresión: Los Sistemas Digitales Híbridos Reducen la Ventaja de la Flexografía

La flexografía representó el 46,32% de la participación de mercado en 2025, debido a su superior eficiencia de costos en tiradas que superan los 10.000 metros lineales y a los avances constantes en el rendimiento de las tintas a base de agua. Sin embargo, se prevé que los motores digitales avancen a un 5,12% anual a medida que los equipos de marketing demanden cambios de diseño en etapas tardías, códigos serializados y promociones regionales. Labelexpo México 2025 presentó unidades de HP Indigo, Durst y Xeikon capaces de 80 m por minuto, demostrando que las brechas de calidad de impresión con el offset se han cerrado a las distancias de visualización típicas. El mercado de etiquetas impresas de México, vinculado a la producción digital, se está expandiendo a medida que los clientes farmacéuticos y de bebidas artesanales valoran el versionado sobre el costo unitario.

Las configuraciones híbridas que integran cabezales de inyección de tinta UV en marcos flexo con servomotores permiten a los convertidores alternar entre carriles digitales y analógicos en un solo paso, capturando tanto los márgenes de escala como los de personalización. Aunque los precios de catálogo oscilan entre USD 1,2 y 2,5 millones, los incentivos de depreciación del Plan México acortan los períodos de recuperación y desbloquean la financiación. Los convertidores que carecen de capital corren el riesgo de quedar relegados a las referencias de productos básicos, reduciendo su relevancia dentro del mercado de etiquetas impresas de México.

Por Tipo de Etiqueta: El Liderazgo de las Autoadhesivas Enfrenta el Desafío de las Sin Liner

Las construcciones autoadhesivas representaron el 47,39% de la participación de mercado en 2025, abarcando los segmentos de alimentos, logística y cuidado personal, ya que la comodidad de despegar y pegar se adapta a las velocidades de aplicación automatizada. Las alternativas sin liner, respaldadas por la Ley de Economía Circular, se proyecta que aumenten un 5,76% anual, superando a todas las demás formas. Las líneas de cumplimiento de pedidos del comercio electrónico valoran la reducción de material del 15-20% y la velocidad de aplicación un 40% más rápida que permiten los rollos sin liner. Las mangas termoencogibles y las etiquetas en molde mantienen posiciones sólidas donde los gráficos de 360 grados o la alta resistencia química son vitales.

La adopción depende de la química de los adhesivos. Los materiales sin liner requieren fórmulas que permanezcan pegajosas pero eviten el escurrimiento o el bloqueo, lo que limita el suministro a un puñado de fabricantes de sustratos multinacionales. Los pioneros que dominan las especificaciones de recubrimiento y corte aseguran contratos plurianuales con transportistas de paquetería y empresas de logística de terceros. El mercado de etiquetas impresas de México, por lo tanto, recompensa a los convertidores que integran las adaptaciones de los aplicadores con los consumibles, transfiriendo los costos de cambio del propietario de la marca al convertidor.

Por Industria Usuaria Final: La Atención Médica Supera la Base de Volumen de los Alimentos

Las etiquetas de alimentos capturaron el 28,64% de la participación de mercado en 2025 porque las advertencias octagonales de la NOM-051 obligaron a rediseños en las líneas de botanas, lácteos y bebidas. Sin embargo, la demanda de atención médica y farmacéutica está prevista para registrar una CAGR del 5,41% de 2026 a 2031 a medida que la serialización de COFEPRIS pasa de la fase piloto a la aplicación plena. El tamaño del mercado de etiquetas impresas de México relacionado con viales serializados, blísteres y dispositivos médicos se expande más rápido que los productos básicos de alimentación porque la regulación, en lugar del consumo, impulsa la rotación.

Las líneas farmacéuticas requieren entornos de sala limpia con certificación ISO 13485, verificación mediante sistemas de visión e integración con la planificación de recursos empresariales para la captura de datos en tiempo real. Los convertidores que invirtieron en salas limpias conformes y protocolos de validación ya cotizan primas de precios del 20-30%, protegiendo los márgenes de la volatilidad de la resina. Los convertidores de alimentos con credenciales básicas de BPM enfrentan un elevado gasto de capital para reconvertirse, lo que impulsa conversaciones sobre empresas conjuntas con grupos de etiquetas multinacionales que buscan una entrada rápida al mercado.

Análisis Geográfico

Los corredores industriales del centro y norte anclan la actividad dentro del mercado de etiquetas impresas de México, con Monterrey, Guadalajara, Querétaro y Guanajuato representando la mayor parte de la capacidad de conversión instalada. Monterrey alberga el campus de RFID de Avery Dennison, la nueva línea de BOPP del Grupo Oben y múltiples fabricantes por contrato de envases para medicamentos, generando una demanda constante que mantiene la utilización de las máquinas por encima del 80%. Guadalajara aprovecha los clústeres de electrónica de consumo y la proximidad a las tierras del tequila, atrayendo a convertidores de bebidas artesanales que valoran los rápidos traslados en camión a las plantas embotelladoras.

Querétaro y Guanajuato se benefician de los fabricantes de equipos originales aeroespaciales y automotrices que exigen entregas de etiquetas en secuencia justo a tiempo con cadencias horarias, reforzando la necesidad de convertidores dentro de un radio de 50 km de los sitios de ensamblaje. Ciudad de México y el Estado de México añaden volumen a través de fábricas de bienes de consumo y los centros de cumplimiento de comercio electrónico más grandes del país, ambos de los cuales intensifican la demanda de etiquetas autoadhesivas y sin liner. Las ciudades fronterizas como Tijuana y Ciudad Juárez manejan el etiquetado de dispositivos médicos destinados al mercado estadounidense, aprovechando la familiarización con la FDA para exigir primas de precio en el mercado de etiquetas impresas de México.

Los centros secundarios emergentes incluyen Puebla y San Luis Potosí, donde las nuevas inversiones en vehículos eléctricos y aeroespacial requieren etiquetado especializado en formatos resistentes a altas temperaturas y productos químicos. Las deficiencias de infraestructura en Oaxaca y Chiapas limitan la escalabilidad a pesar del boyante crecimiento del mezcal, ya que los camiones de sustratos enfrentan largos tiempos de tránsito e interrupciones en el suministro eléctrico. Los convertidores con presencia binacional, en particular AGH Labels y Valley, operan plantas a ambos lados de la frontera para sincronizar el reabastecimiento transfronterizo, una capacidad cada vez más solicitada por los propietarios de marcas multinacionales.

Panorama regulatorio

Las etiquetas impresas utilizadas en productos envasados en México están reguladas por las Normas Oficiales Mexicanas (NOM) administradas a través del sistema de normas de la Secretaría de Economía (SE), con el contenido y las declaraciones relacionadas con la salud supervisados por COFEPRIS y las acciones de aplicación en el mercado llevadas a cabo por PROFECO. Para categorías de consumo masivo, la NOM-051-SCFI/SSA1-2010 sigue siendo la referencia principal para alimentos preenvasados y bebidas no alcohólicas, mientras que la NOM-050-SCFI-2004 sirve como norma general de etiquetado cuando no aplica una norma específica del producto; estos regímenes refuerzan los requisitos en español y la información comercial prescrita, impulsando rediseños recurrentes de etiquetas y cambios de SKU para los convertidores.

Para las importaciones, los flujos de trabajo de etiquetado y reetiquetado están vinculados a la preparación aduanera y la verificación, con vías que permiten el etiquetado en México cuando los importadores mantienen acuerdos con Unidades de Verificación registradas antes del despacho. Herramientas como SNICE ayudan a mapear las obligaciones de etiquetado por código arancelario, reduciendo el riesgo de cumplimiento en la frontera. COFEPRIS también introdujo nuevas directrices publicadas en marzo de 2025 que exigen permisos para anunciar alimentos preenvasados y bebidas no alcohólicas con sellos de advertencia frontales, extendiendo el cumplimiento más allá de las etiquetas físicas hacia una revisión regulatoria coordinada de los materiales de marketing vinculados al empaque.

Análisis de la cadena de valor

La cadena de valor de las etiquetas impresas en México comienza con los insumos de materia prima (papel, PET, PP/BOPP, PVC y películas emergentes de base biológica/compostables), adhesivos sensibles a la presión y liners de despegue, además de tintas y recubrimientos. Estos insumos pasan a los convertidores de etiquetas que se encargan de la preimpresión, la impresión (flexografía, offset, serigrafía y digital) y el acabado (troquelado, corte, inspección e integración de datos variables/RFID), antes de la distribución a propietarios de marcas y coempacadores en los sectores de alimentos y bebidas, salud y farmacéutico, cosmética y cuidado personal, industrial y logística de comercio electrónico. A medida que se expande el etiquetado inteligente (serialización y RFID), el software, la inspección por visión y la gestión de datos adquieren más peso en la etapa de conversión, lo que aumenta los costos de cambio para los usuarios finales que estandarizan proveedores calificados.

La oferta ascendente está determinada por la volatilidad de las resinas de origen petroquímico y la disponibilidad de materiales especializados (construcciones sin liner y adhesivos removibles con agua), mientras que las restricciones intermedias incluyen la disponibilidad de operadores calificados y la intensidad de capital para líneas híbridas digitales-flexográficas. En la etapa descendente, la reposición justo a tiempo y el comercio transfronterizo aumentan la importancia del desempeño logístico, con riesgos continuos de congestión en cruces como Nuevo Laredo y retrasos en puertos como Manzanillo y Lázaro Cárdenas que afectan tanto a los sustratos entrantes como a las etiquetas terminadas salientes. Los organismos de la industria y los ecosistemas de proveedores, incluidos AMEE, ANIPAC y ANFEC, se centran cada vez más en el desarrollo de capacidades en torno a la trazabilidad, la automatización y la preparación para la economía circular, apoyando a los convertidores que buscan satisfacer los requisitos de marcas multinacionales en los principales corredores industriales de México.

Panorama Competitivo

El mercado de etiquetas impresas de México se encuentra en un nivel de concentración media donde los cinco principales convertidores multinacionales, Avery Dennison, CCL Industries, UPM Raflatac, Multi-Color Corporation y Amcor, dominan los nichos de alto valor como el RFID, los hologramas de seguridad y la serialización farmacéutica. Las empresas regionales de propiedad familiar, incluidas Papeles y Conversiones de México, AGH Labels, Grupo Sigma Q y Grupo Flexográfico, persiguen el trabajo de volumen aprovechando la proximidad, el servicio bilingüe y los cambios rápidos. Las recientes fusiones y adquisiciones, la compra de Eximpro por parte de Multi-Color y la adquisición de Etiflex por ProMach, señalan que la escala y el software propietario son ahora requisitos previos para márgenes sostenibles.

Las inversiones en tecnología crean una brecha cada vez mayor. El campus de RFID de USD 100 millones de Avery Dennison en Querétaro eleva la funcionalidad de las etiquetas de la identificación estática a la infraestructura de datos. Los convertidores que instalan prensas híbridas y sistemas de curado LED-UV aseguran el negocio de bebidas artesanales y cosméticos que valora los efectos táctiles y de datos variables. Las empresas que dependen únicamente de prensas flexo heredadas luchan por igualar la consistencia del color con tiempos de entrega rápidos, lo que las empuja hacia aplicaciones de alimentos básicos con márgenes reducidos.

La capacidad de financiación divide aún más el campo. Los incentivos fiscales del Plan México favorecen a las entidades que pueden adelantar grandes sumas y documentar una formación estructurada, otorgando efectivamente un subsidio a las multinacionales bien capitalizadas. Los independientes locales que no pueden acceder a crédito de bajo costo se convierten en objetivos de adquisición o se retiran a trabajos de nicho. Durante el período de perspectiva, la dinámica competitiva en el mercado de etiquetas impresas de México dependerá menos del costo laboral y más de la capacidad de integrar software, sustratos inteligentes y el cumplimiento de la economía circular en una única propuesta de valor.

Líderes de la Industria de Etiquetas Impresas de México

Avery Dennison Corporation

CCL Industries Inc.

Amcor plc

UPM Raflatac Oy

Brady Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento de la economía circular está creando un espacio de oportunidad a corto plazo en construcciones de etiquetas reciclables y formatos que reducen residuos, especialmente soluciones sin liner y con adhesivos removibles con agua que favorecen la recuperación de PET al reducir el desecho de liner. Con la entrada en vigor de la Ley de Economía Circular en enero de 2026, los productores han avanzado hacia registros documentados de materiales de empaque y diseño circular, aumentando la demanda de convertidores capaces de calificar sustratos sostenibles, validar el desempeño en aplicadores automatizados y proporcionar documentación de trazabilidad para cadenas de suministro orientadas a la exportación. Los portafolios que cuantifican la huella y permiten la generación de informes, como Carbon Action de UPM Raflatac, se integran en los flujos de trabajo de Alcance 3 de los propietarios de marcas y pueden respaldar precios premium en programas de etiquetas conformes.

Las inversiones en automatización y manufactura inteligente en las operaciones de empaque mexicanas también crean espacio para que los convertidores combinen etiquetas con capacidades de aplicación, inspección y datos, particularmente para líneas de comercio electrónico de alto rendimiento y de salud regulada. La actividad de equipos y modernización fue visible a mediados de 2026 a través de importantes encuentros de la industria como EXPO PACK Mexico (junio de 2026, con 24.500 participantes reportados), mientras que los proveedores de impresión y empaque señalaron demanda de inversión en soluciones de automatización en Expografica 2026 en Guadalajara, incluidas nuevas compras de prensas offset reportadas por impresores mexicanos. La contratación impulsada por el nearshoring en centros como Monterrey, Guadalajara y el corredor del Bajío sigue favoreciendo plantas ubicadas cerca de las fábricas de los clientes, donde los plazos de entrega y los frecuentes cambios de arte hacen que los flujos de trabajo híbridos y la preparación para datos variables sean más valiosos que la producción de commodities.

Desarrollos recientes del sector

- Mayo de 2026: CCL Industries destacó el impulso en operaciones relacionadas con RFID, señalando su segmento Checkpoint y una planta de inlays RFID en México como plataforma para el liderazgo en Norteamérica. La actualización indica una atención continua de capital y clientes en etiquetas e inlays habilitados con RFID vinculados a programas de trazabilidad y visibilidad de inventario en el comercio minorista y la logística.

- Noviembre de 2025: Amcor anunció una expansión de sus capacidades de impresión, laminación y conversión en Norteamérica para el mercado de proteínas, con instalación de equipos que continuará durante el primer semestre de 2026. La capacidad adicional de conversión e impresión respalda programas de empaque de mayor rendimiento que consumen grandes volúmenes de etiquetas impresas y materiales compatibles en las cadenas de suministro de alimentos que atienden a la región, incluidas redes vinculadas a México.

- Octubre de 2024: Avery Dennison inauguró una planta de RFID e identificación digital de 25.000 metros cuadrados en el parque industrial FINSA III en Querétaro, México, con una inversión de aproximadamente 181 millones de USD. El sitio fortalece el suministro local de componentes de etiquetas habilitadas con RFID y acorta los ciclos de reposición para propietarios de marcas y operadores logísticos que requieren soluciones de identificación serializada y rápida.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de etiquetas impresas de México se define como el valor de las etiquetas impresas suministradas para la identificación de productos, la marca y el cumplimiento normativo en productos envasados y artículos industriales, abarcando la producción de conversión de etiquetas vendida dentro de México.

Exclusiones de alcance: excluye la impresión de libros, periódicos, folletos y otros productos de impresión comercial que no son etiquetas.

Descripción general de la segmentación

- Por Material de Sustrato

- Papel y Cartón

- Tereftalato de Polietileno (PET)

- Polipropileno (PP y BOPP)

- Cloruro de Polivinilo (PVC)

- Películas Biobasadas y Compostables

- Otros Materiales de Sustrato

- Por Tecnología de Impresión

- Offset

- Flexografía

- Serigrafía

- Impresión Digital

- Otras Tecnologías de Impresión

- Por Tipo de Etiqueta

- Etiquetas de Engomado Húmedo

- Etiquetas Autoadhesivas

- Etiquetas Sin Liner

- Etiquetas En Molde

- Etiquetas de Manga Termoencogible

- Otros Tipos de Etiqueta

- Por Industria Usuaria Final

- Alimentos

- Bebidas

- Atención Médica y Farmacéutica

- Cosméticos y Cuidado Personal

- Industrial

- Otras Industrias Usuarias Finales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando la demanda de etiquetas frente a la actividad medible del empaque en México, de modo que el modelo se fundamenta en señales reales de consumo y producción. El enfoque utiliza fuentes públicas como las series de producción industrial del INEGI, estadísticas aduaneras y comerciales de México para insumos de papel y plástico, UN Comtrade para verificar los flujos comerciales, y bases de datos de producción de alimentos de la FAO o similares para rastrear los usos finales intensivos en etiquetas a lo largo del tiempo.

Para mantener las suposiciones fundamentadas, también revisamos informes anuales de empresas y presentaciones a inversionistas, publicaciones de asociaciones de empaque e impresión, y prensa empresarial confiable en busca de ampliaciones de capacidad y cambios de precios. En algunos casos, se utilizan suscripciones pagas solo para elementos como los datos financieros de las empresas y verificaciones de importación o exportación a nivel de envío, además de bases de datos de patentes para rastrear innovaciones relacionadas con materiales y tintas. Estas fuentes no son exhaustivas, y también nos basamos en otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba las suposiciones documentales sobre la combinación de etiquetas, el momento de la demanda y los precios, ya que las etiquetas varían según el material y el formato. Las entrevistas abarcaron una combinación de convertidores, proveedores de materiales, impresores y grandes compradores de etiquetas en industrias de uso final, y también recopilamos aportes de equipos de logística y empaque minorista donde las especificaciones de etiquetado cambian con frecuencia.

La retroalimentación de estas conversaciones ayudó a cerrar brechas en torno a los tamaños de pedido típicos, las tendencias de sustitución de importaciones y cuánto movimiento de precios se transfiere cuando cambian los papeles, las películas, las tintas o los adhesivos. Esos aportes luego se incorporan al modelo final.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 14% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 31% | |

| Actores más pequeños: 14% | Gerentes: 55% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye la demanda de etiquetas en México utilizando indicadores de producción de empaque y el movimiento comercial de los insumos clave. Luego traducimos la demanda en valor de etiquetas utilizando la intensidad de etiquetado y los precios típicos según el material y el formato. Para mantener el modelo operativo, se utilizan variables como los volúmenes de producción de alimentos y bebidas envasados, las tendencias de fabricación farmacéutica y de cuidado personal, la disponibilidad de labelstock y película, los cambios de importación y exportación de materiales de empaque, y los cambios observados en los precios de impresión y conversión.

Después de formar el total, utilizamos verificaciones selectivas de abajo hacia arriba como prueba de realidad, incluidos rangos de ingresos de convertidores muestreados, conversaciones de canal sobre precios de venta promedio por tipo de etiqueta, y conversiones de volumen a valor donde existen indicadores de producción confiables. Si un segmento está subrepresentado en los datos públicos, aplicamos una asignación proporcional basada en la retroalimentación primaria, y luego sometemos el resultado a pruebas de estrés frente a los patrones generales de gasto en empaque.

Para el pronóstico, el análisis de escenarios traduce los factores macroeconómicos e industriales en demanda. Los escenarios se anclan en el consenso de las entrevistas sobre el crecimiento de los usos finales, la sustitución de materiales (papel frente a películas) y el ritmo de los cambios de formato impulsados por la sostenibilidad. Las suposiciones se mantienen trazables de modo que cada paso se vincula a un factor definido.

Validación de datos y ciclo de actualización

La validación se realiza en capas para detectar errores importantes desde el principio. Los resultados se verifican frente a señales independientes como la dirección del mercado de empaque, los patrones de producción manufacturera y el movimiento basado en el comercio de los insumos relacionados con etiquetas, y las variaciones se investigan antes de la aprobación final.

Cuando aparece un salto inusual, el equipo vuelve a verificar el momento de la moneda, los efectos de la inflación y posibles factores puntuales como ampliaciones de capacidad o cambios de política. También se puede volver a contactar a los principales entrevistados para confirmar la interpretación. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y se completa una revisión final antes de la entrega para que los clientes reciban la versión más actualizada.

Tamaño del mercado de etiquetas impresas de México según Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para las etiquetas impresas de México pueden diferir incluso cuando el tema parece el mismo, ya que cada editor puede definir de manera diferente lo que cuenta como etiqueta, elegir un año base distinto y tratar los precios y la inflación de su propia manera. Las diferencias también surgen cuando algunas estimaciones utilizan solo etiquetas de empaque, mientras que otras incluyen casos de uso de etiquetas más amplios vinculados a productos industriales.

Los principales factores de discrepancia en este mercado suelen ser los formatos de etiquetas incluidos (por ejemplo, si se cuentan las mangas termoencogibles y las etiquetas in-mold), cuánto labelstock importado se asume que se convierte localmente frente a lo que se vende como etiquetas terminadas, y si el precio previsto sigue un promedio estable o permite cambios escalonados cuando se mueven las materias primas. La dispersión en 2025 también se explica por si el valor se construye a partir de la producción de empaque y la intensidad de etiquetado, o se toma de un conjunto más estrecho de ingresos por etiquetas de empaque, que es el enfoque aplicado aquí por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,31 mil millones de USD (2025) | |

| Consultoría Global A | 1,30 mil millones de USD (2024) | Utiliza un año base anterior y una aplicación simplificada de la CAGR, y no queda claro cómo se tratan los formatos de etiquetas al convertir las señales de volumen en valor en USD. |

| Editorial de la Industria B | 0,61 mil millones de USD (2025) | Parece centrarse en un conjunto más estrecho de ingresos por etiquetas de empaque, lo que puede excluir casos de uso de etiquetas fuera de los productos envasados y subcontar formatos como mangas o etiquetas in-mold. |

La tabla muestra que la elección del año y el alcance son las principales razones por las que las estimaciones no coinciden. Al mantener el alcance vinculado al valor de las etiquetas impresas suministradas en México, y luego verificar los resultados frente a la actividad de empaque y la lógica de precios basada en entrevistas, la cifra final se mantiene trazable a insumos que pueden revisarse y repetirse.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de etiquetas impresas de México en 2031?

Se prevé que alcance USD 1,67 mil millones en 2031, expandiéndose a una CAGR del 4,23% entre 2026 y 2031.

¿Qué sustrato crece más rápido dentro de la conversión de etiquetas en México?

Se proyecta que las películas biobasadas y compostables registren una CAGR del 5,68% hasta 2031, superando a las opciones a base de petróleo.

¿Por qué las etiquetas sin liner están ganando terreno en México?

Los centros de cumplimiento de pedidos favorecen su ahorro de material del 15-20% y sus velocidades de aplicación un 40% más rápidas, mientras que la Ley de Economía Circular penaliza los liners generadores de residuos.

¿Qué hace atractivo el etiquetado de atención médica para los convertidores?

Las normas de serialización de COFEPRIS y las plantas farmacéuticas de producción cercana crean una demanda constante de etiquetas de datos variables y habilitadas para RFID de alto margen.

¿Cómo influyen los incentivos fiscales del Plan México en las inversiones en prensas?

La depreciación inmediata más una deducción del 25% por formación acortan los períodos de recuperación en aproximadamente un 15-20%, fomentando la adopción de prensas híbridas digital-flexo.

¿Qué regiones ofrecen las mejores perspectivas de crecimiento para los convertidores?

Los corredores industriales de Monterrey, Guadalajara, Querétaro y Guanajuato lideran la demanda gracias a las expansiones automotriz, aeroespacial y de comercio electrónico.

Última actualización de la página el: