Tamaño y Participación del Mercado Global de Dispositivos Calentadores de Sangre

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

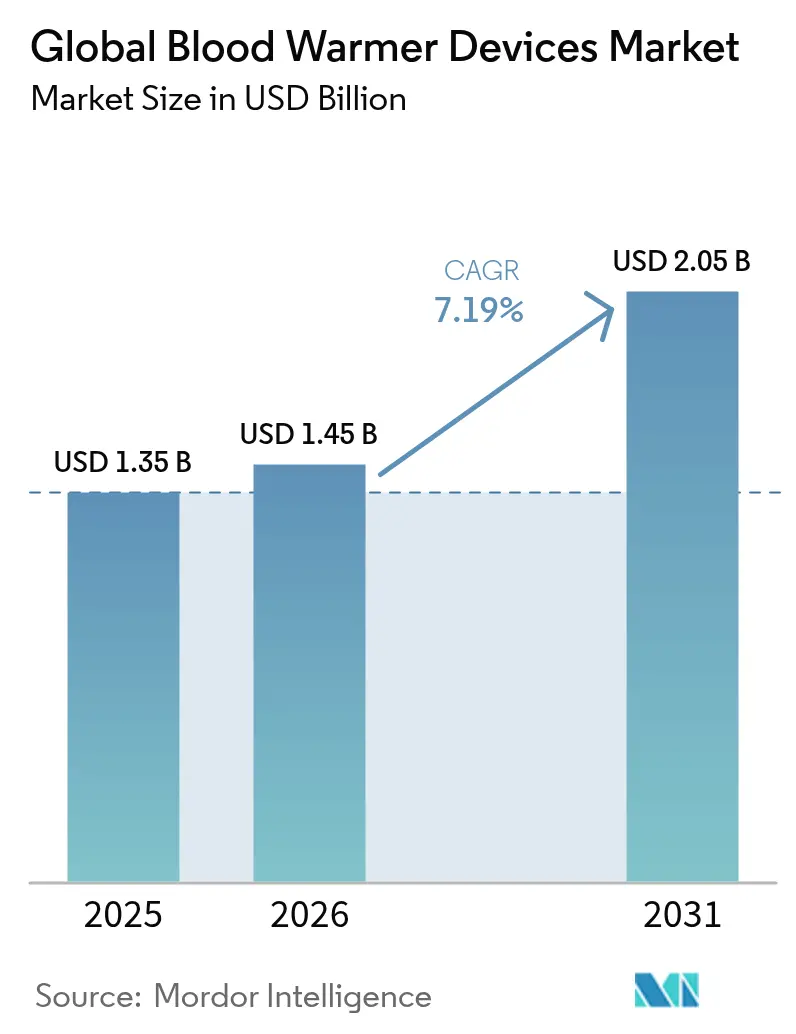

| Tamaño del Mercado (2026) | 1.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Dispositivos Calentadores de Sangre por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos calentadores de sangre crezca de USD 1,35 mil millones en 2025 a USD 1,45 mil millones en 2026 y se prevé que alcance USD 2,05 mil millones en 2031 a una CAGR del 7,19% durante 2026-2031. El fuerte impulso proviene de la necesidad de mantener la normotermia en pacientes quirúrgicos y traumatizados, el aumento de los volúmenes de procedimientos de trauma y la rápida adopción militar de sistemas portátiles. Los mandatos de calentamiento continuo emitidos por la Asociación de Enfermeras Registradas Perioperatorias en marzo de 2025 han intensificado los esfuerzos de cumplimiento hospitalario, mientras que la reciente guía de la FDA sobre la resiliencia de la cadena de suministro de dispositivos médicos ha agudizado el enfoque en la disponibilidad ininterrumpida de productos. Los fabricantes responden con registro IoT integrado, extensiones de vida de la batería y robustez de grado militar, características que ganan nuevos contratos de compradores de defensa y servicios médicos de emergencia (EMS).

Conclusiones Clave del Informe

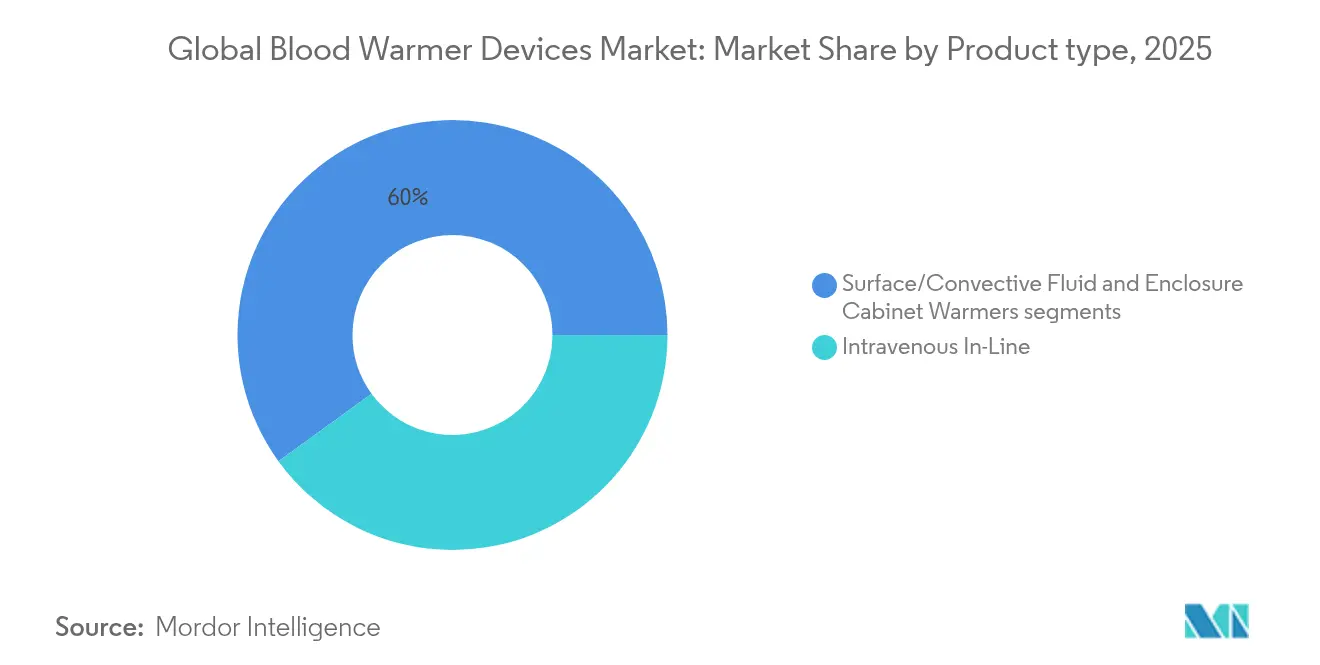

- Por tipo de producto, los sistemas intravenosos en línea lideraron con una participación de ingresos del 40,02% en 2025, mientras que se proyecta que los calentadores de superficie se expandan a una CAGR del 8,05% hasta 2031.

- Por modalidad, las unidades portátiles representaron el 60,05% de la participación del mercado de dispositivos calentadores de sangre en 2025, y se prevé que esta modalidad registre una CAGR del 8,62% hasta 2031.

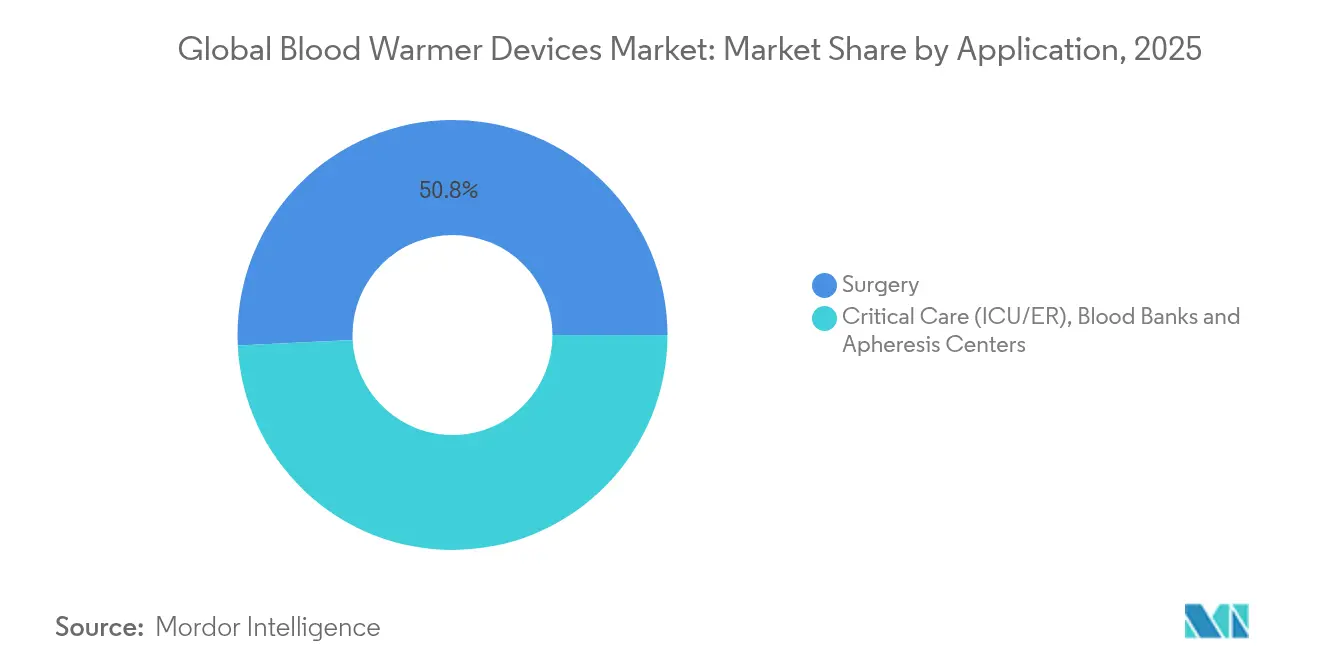

- Por aplicación, la cirugía representó una participación del 50,78% del tamaño del mercado de dispositivos calentadores de sangre en 2025, mientras que la adopción militar y de EMS avanza a una CAGR del 9,18% hasta 2031.

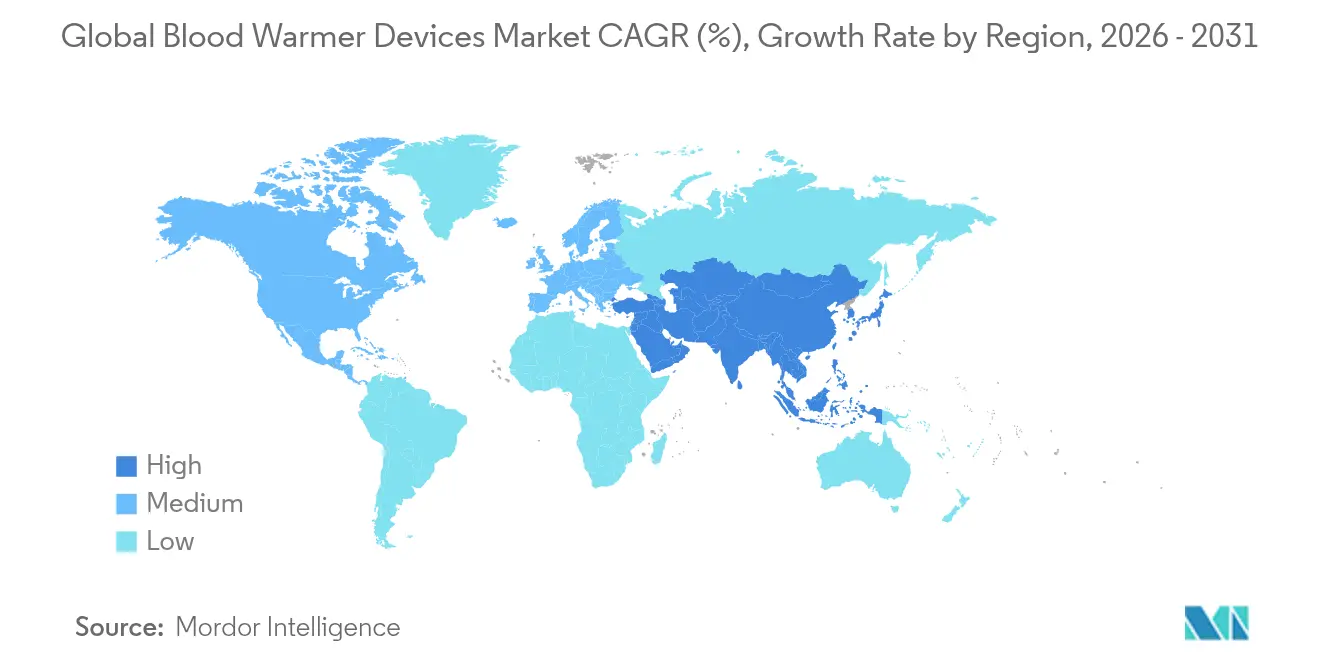

- Por geografía, América del Norte mantuvo el 44,68% del mercado de dispositivos calentadores de sangre en 2025; se espera que la región Asia-Pacífico crezca más rápido a una CAGR del 9,98% durante el período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Calentadores de Sangre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los volúmenes de trauma y cirugía de emergencia | +1.8% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Directrices estrictas de normotermia perioperatoria | +1.2% | Global, liderado por los marcos regulatorios de América del Norte y la UE | Mediano plazo (2-4 años) |

| Adopción de calentadores portátiles con batería en el ámbito militar y de EMS | +0.9% | América del Norte, Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración del registro de temperatura IoT para el cumplimiento normativo | +0.6% | América del Norte y UE principalmente, adopción gradual en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Monitoreo de perfusión en tiempo real asistido por IA | +0.4% | Sistemas de atención médica avanzados de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento de la terapia con células madre y aféresis que requiere calentamiento de grandes volúmenes | +0.3% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Volúmenes de Trauma y Cirugía de Emergencia

Las cargas de casos de trauma a nivel mundial siguen aumentando, impulsadas por accidentes de tráfico, el envejecimiento de la población y las zonas de conflicto prolongadas. El Sistema de Trauma Conjunto de los EE. UU. registró una caída del 44% en las muertes en el campo de batalla una vez que la logística automatizada de calentamiento de sangre se convirtió en práctica estándar según health.mil. Los estudios en departamentos de emergencias muestran que los programas de transfusión prehospitalaria podrían beneficiar a hasta 900.000 pacientes estadounidenses anualmente, lo que subraya la necesidad de calentadores confiables que eviten la mortalidad relacionada con la hipotermia. Los protocolos de transfusión masiva ahora incorporan requisitos de calentamiento, haciendo que el mercado de dispositivos calentadores de sangre sea central en los presupuestos de atención de trauma hospitalario.

Directrices Estrictas de Normotermia Perioperatoria

Las directrices actualizadas de la Asociación de Enfermeras Registradas Perioperatorias exigen el calentamiento continuo desde la preinducción hasta la recuperación, lo que amenaza con exposición legal a los centros que no cumplan[1]Fuente: Asociación de Enfermeras Registradas Perioperatorias, "Guía de Gestión de la Temperatura del Paciente," aorn.org. Los protocolos de prueba complementarios de la FDA publicados en marzo de 2024 estandarizan la evaluación del efecto térmico, acelerando la adquisición de sistemas con apagado automático y precisión de ±0,1 °C. La evidencia clínica vincula la hipotermia perioperatoria no corregida con tasas de complicaciones un 9% más altas y un aumento del 14% en la lesión renal aguda, lo que motiva aún más a los hospitales a implementar dispositivos de última generación.

Adopción de Calentadores Portátiles en el Ámbito Militar y de EMS

El sistema portátil MEQU obtuvo la autorización de la FDA y un pedido del Ministerio de Defensa del Reino Unido en 2024, impulsando la demanda de unidades alimentadas por batería que funcionan hasta 19 horas en entornos austeros. Las agencias de EMS de los EE. UU. en 23 estados ahora ejecutan programas de sangre a bordo, aunque representan menos del 1% de los servicios nacionales, lo que indica un amplio margen de crecimiento. Los dispositivos portátiles satisfacen los protocolos del Comité de Atención de Bajas en Combate Táctico que requieren una temperatura de salida de 38-42 °C independientemente de las condiciones ambientales.

Integración del Registro de Temperatura IoT para el Cumplimiento Normativo

Las reglas de interoperabilidad de la FDA de enero de 2025 obligan a los dispositivos médicos a exportar datos de temperatura con marca de tiempo, impulsando la adopción de sensores integrados. El marco ISO/IEEE 11073-10206 finalizado en 2024 permite que los calentadores alimenten directamente los sistemas de información hospitalaria, reduciendo el papeleo y facilitando las auditorías. Los datos de campo tempranos muestran que las unidades conectadas pueden predecir eventos de divergencia seis minutos antes de la pérdida de normotermia, ayudando a los médicos a ajustar las tasas de flujo de manera proactiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de hemólisis y desnaturalización de proteínas a temperaturas suprafisiológicas | -0.8% | Global, particularmente en mercados sensibles a la calidad | Corto plazo (≤ 2 años) |

| Sensibilidad al costo de capital en hospitales de países de ingresos bajos y medios | -1.2% | Regiones de países de ingresos bajos y medios, concentradas en África Subsahariana y Asia del Sur | Mediano plazo (2-4 años) |

| Incompatibilidad de conjuntos desechables entre marcas | -0.6% | Global, con mayor impacto en sistemas de atención médica con múltiples proveedores | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro para elementos de calefacción de tierras raras | -0.7% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Hemólisis y Desnaturalización de Proteínas

Las temperaturas superiores a 46 °C causan ruptura medible de glóbulos rojos, mientras que las proteínas comienzan a desnaturalizarse a 43 °C tras dos horas de exposición. Los ensayos en unidades irradiadas leucorreducidas calentadas a 60 °C registraron una liberación aguda de potasio, elevando el riesgo de paro cardíaco en neonatos. Los fabricantes de dispositivos ahora integran triple sensores, derivación automática y apagado instantáneo, lo que añade costos y eleva los obstáculos de validación, pero es esencial para la seguridad del paciente.

Sensibilidad al Costo de Capital en Hospitales de Países de Ingresos Bajos y Medios

Los hospitales con recursos limitados a menudo enfrentan tiempos de inactividad de los dispositivos cuando las reservas de sangre aparecen solo entre el 26% y el 50% del tiempo, como se documentó en Etiopía. Un estudio de costos en un destacado centro de neurocirugía indio encontró que la maquinaria y el equipo representan el 43,6% de los gastos operativos, una carga que no se compensa con las tarifas de los usuarios. Ante las compensaciones presupuestarias, muchos centros priorizan los ventiladores sobre los calentadores de sangre, restringiendo la adopción a pesar de la necesidad clínica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas en Línea Intravenosos Establecen el Estándar

Los sistemas intravenosos en línea controlaron el 40,02% de los ingresos de 2025, demostrando la preferencia del mercado de dispositivos calentadores de sangre por la integración perfecta y el control preciso de la temperatura. Unidades como el Ranger 245 de 3M alcanzan el punto de ajuste en 45 segundos y gestionan infusiones simultáneas entre 37 °C y 41 °C, convirtiéndolos en el caballo de batalla para los protocolos de quirófano y sala de trauma. Los calentadores de superficie, aunque de nicho en ventas absolutas, registran una CAGR del 8,05%, impulsados por los equipos de EMS que valoran las almohadillas de envoltura flexible desplegables dentro de ambulancias o aeronaves.

La evidencia clínica subraya por qué los modelos en línea dominan. Los ensayos comparativos muestran que la sangre fresca calentada a 47 °C durante una hora no mostró daño celular, mientras que los baños de inmersión mostraron mayor variabilidad. Las unidades de armario como el SAHARA-III de Sarstedt aún sirven a los bancos de sangre que necesitan procesamiento de grandes volúmenes sin inmersión en agua, aunque el crecimiento pivota hacia dispositivos más pequeños y ágiles para uso en el punto de atención.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad: Los Portátiles Impulsan la Medicina de Campo

El formato portátil representó el 60,05% de la facturación global en 2025, subrayando cómo los entornos de campo de batalla y ambulancia dan forma al mercado de dispositivos calentadores de sangre. Sistemas como el diseño de cartucho compacto de MEQU pueden calentar 4 unidades a tasas de flujo de hasta 150 mL/min mientras funcionan con un solo paquete recargable. Los modelos estacionarios siguen siendo relevantes en las UCI y quirófanos donde la energía de la red es constante y se requiere un mayor rendimiento.

Los sistemas portátiles registran una CAGR del 8,62% hasta 2031 a medida que el gasto en defensa y los programas civiles de EMS convergen en torno a protocolos de transfusión rápida. Las especificaciones del Comité de Atención de Bajas en Combate Táctico exigen que los dispositivos soporten temperaturas de -20 °C a +50 °C y una caída de 1,2 m, criterios que impulsan la calidad de construcción robusta según wms.org. Las instalaciones estacionarias, por el contrario, evolucionan a través de integraciones de software que completan automáticamente los registros médicos electrónicos, simplificando las auditorías y la programación del mantenimiento.

Por Aplicación: La Cirugía Sigue Siendo la Más Grande, el Ámbito Militar y de EMS Crece Más Rápido

El uso quirúrgico mantuvo una participación del 50,78% del tamaño del mercado de dispositivos calentadores de sangre en 2025, respaldado por el aumento de los recuentos de procedimientos y las normas de tolerancia cero para la hipotermia perioperatoria. Los segmentos militar y de EMS crecen a una CAGR del 9,18% a medida que 152 agencias de los EE. UU. ahora transportan sangre completa, validando la economía de la transfusión prehospitalaria.

Las mantas de aire forzado de calentamiento continuo siguen siendo el estándar de oro en el quirófano, aunque las directrices de la UCI para pacientes con lesión cerebral traumática ahora priorizan la perfusión estable a 37 °C, impulsando la demanda en las salas. Los entornos de bancos de sangre y aféresis dependen de armarios especializados que descongelan suavemente los injertos de células madre mientras mantienen la integridad del crioprotector, un flujo de ingresos de nicho aunque más estable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró con el 44,68% de los ingresos de 2025, reflejando el reembolso maduro, la estricta supervisión de la FDA y una red de EMS bien financiada que ya opera con sangre a bordo en 23 estados. Las actualizaciones de pago de Medicare para 2025-2026 aumentan los incentivos de calidad vinculados al cumplimiento de la normotermia, impulsando nuevas actualizaciones hospitalarias según federalregister.gov. Las innovaciones del Pentágono, como el Sistema Automatizado de Trauma en el Campo de Batalla, que logró una reducción de la mortalidad del 44%, se trasladan a la atención civil y sostienen la demanda ascendente.

Europa muestra una expansión equilibrada a medida que el Reglamento de Dispositivos Médicos armonizado y las directrices de las sociedades de cuidados intensivos refuerzan los estándares de gestión térmica. El consenso sobre el control de temperatura dirigido para la lesión cerebral traumática, adoptado por los principales centros de Alemania, Francia y el Reino Unido, asegura un ritmo constante de adquisiciones a pesar de las fricciones en la cadena de suministro provocadas por las tensiones geopolíticas regionales.

Asia-Pacífico ofrece el crecimiento compuesto más rápido al 9,98%, impulsado por enormes cargas de casos de trauma y programas de infraestructura gubernamental en China, India y el Sudeste Asiático. Si bien la disminución de la financiación de capital de riesgo limitó algunas empresas emergentes locales, la adquisición estatal de equipos de grado militar tras las respuestas a desastres naturales mantiene la curva de adopción pronunciada. Los hospitales públicos sensibles al precio prueban cada vez más unidades portátiles de menor costo, abriendo nuevas vías para los fabricantes que pueden escalonar sus ofertas sin diluir la precisión.

Panorama Competitivo

La concentración del mercado es moderada. 3M, Stryker e ICU Medical juntos mantienen una buena porción de los ingresos, aprovechando la distribución establecida y la profundidad regulatoria. El impulso competitivo se centra en la precisión diferenciada, la conectividad IoT y la portabilidad de grado militar. La Agencia de Salud de Defensa aseguró cinco autorizaciones de la FDA en 2024, incluido el Sistema Portátil de Calentamiento de Sangre y Fluidos Intravenosos MEQU, validando un proceso de origen de defensa de vía rápida.

La presión sobre los precios sigue siendo secundaria al rendimiento, pero los hospitales con aversión al gasto de capital en mercados de menores ingresos incentivan innovaciones de cartuchos de un solo uso simplificados. Los proveedores más grandes responden con paquetes de financiamiento y programas de intercambio que compensan los costos iniciales. Las fusiones y adquisiciones estratégicas dan forma a la amplitud del producto: el acuerdo de Stryker de junio de 2025 para adquirir Inari Medical por USD 4.900 millones amplía su alcance vascular, reforzando casos de uso adyacentes que dependen de sangre calentada durante intervenciones complejas[2]Fuente: Stryker Corporation, "Comunicado de Prensa sobre la Adquisición de Inari Medical," stryker.com .

Líderes de la Industria Global de Dispositivos Calentadores de Sangre

3M

Geratherm Medical

Stryker Corporation

Smiths Group

The 37Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: La FDA autorizó el separador automatizado de componentes sanguíneos Giotto Monza y el Separador de Concentrado de Plaquetas AHC, reforzando la capacidad de procesamiento controlado por temperatura.

- Abril de 2024: Babson Diagnostics presentó una herramienta de calentamiento de manos para mejorar la recolección de sangre capilar.

Alcance del Informe del Mercado Global de Dispositivos Calentadores de Sangre

Según el alcance del informe, los Dispositivos Calentadores de Sangre están diseñados básicamente para calentar fluidos, coloides, cristaloides o productos sanguíneos, antes de su administración para prevenir la hipotermia en el paciente. La hipotermia causa complicaciones en las cirugías, como coma o paro cardíaco. El Mercado de Dispositivos Calentadores de Sangre está Segmentado por Producto (Sistema de Calentamiento Superficial, Sistema de Calentamiento Intravenoso y Accesorios de Calentamiento del Paciente), por Usuario Final (Hospitales, Bancos de Sangre y Otros), y por Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Intravenoso en Línea |

| Fluido Superficial/Convectivo |

| Calentadores de Armario Cerrado |

| Portátil |

| Estacionario |

| Cirugía y Atención Perioperatoria |

| Cuidados Críticos (UCI/ER) |

| Bancos de Sangre y Centros de Aféresis |

| Uso Militar y de EMS |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| por Tipo de Producto (Valor) | Intravenoso en Línea | |

| Fluido Superficial/Convectivo | ||

| Calentadores de Armario Cerrado | ||

| por Modalidad (Valor) | Portátil | |

| Estacionario | ||

| por Aplicación (Valor) | Cirugía y Atención Perioperatoria | |

| Cuidados Críticos (UCI/ER) | ||

| Bancos de Sangre y Centros de Aféresis | ||

| Uso Militar y de EMS | ||

| Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué rango de temperatura mantienen típicamente los calentadores de sangre?

La mayoría de los dispositivos apuntan a 37-42 °C, manteniéndose bien por debajo del umbral de 43 °C en el que la desnaturalización de proteínas se vuelve significativa.

¿Cuánto tiempo pueden funcionar los calentadores portátiles modernos sin corriente eléctrica?

Los diseños de batería actuales ofrecen hasta 19 horas de funcionamiento continuo manteniendo la temperatura dentro de ±6,47%.

¿Qué segmento del mercado se está expandiendo más rápidamente?

Las aplicaciones militares y de EMS crecen a una CAGR del 9,18%, impulsadas por programas de transfusión prehospitalaria más amplios y el gasto en defensa.

¿Se requieren autorizaciones regulatorias especiales para los calentadores portátiles de campo de batalla?

Sí. Los dispositivos necesitan la autorización 510(k) de la FDA y deben cumplir con las especificaciones del Comité de Atención de Bajas en Combate Táctico para la robustez y la temperatura de salida.

Última actualización de la página el: