Tamaño y Participación del Mercado de Dispositivos de Calentamiento de Pacientes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Calentamiento de Pacientes por Mordor Intelligence

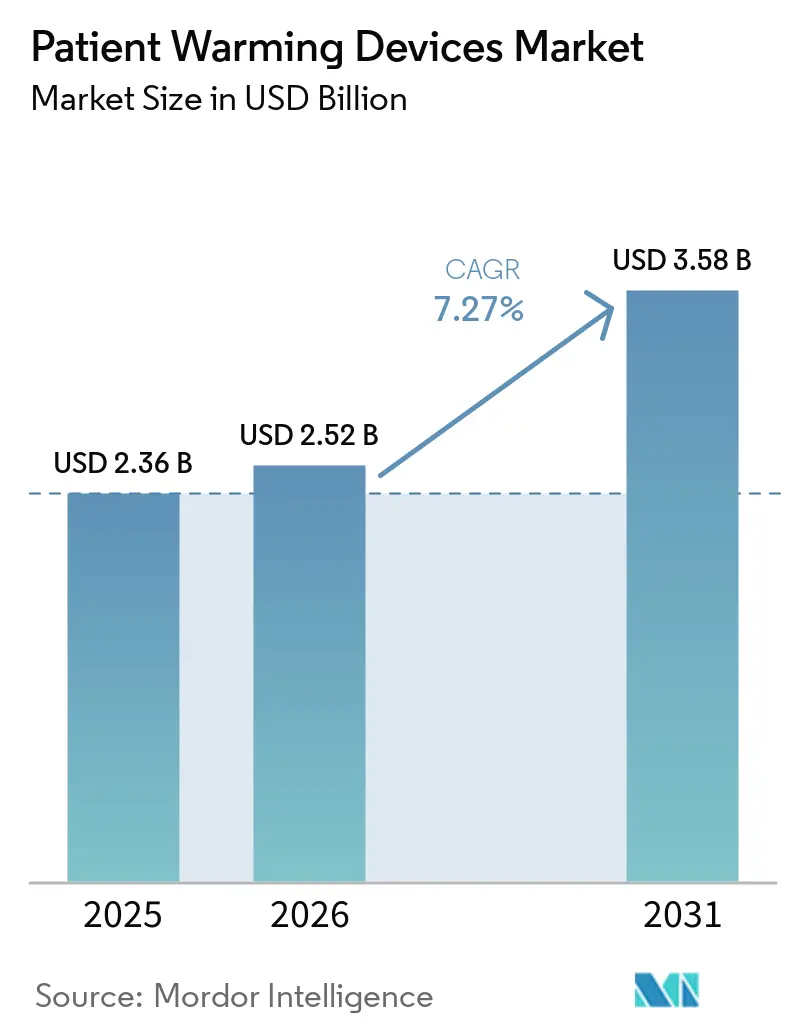

Se espera que el tamaño del Mercado de Dispositivos de Calentamiento de Pacientes aumente de USD 2,36 mil millones en 2025 a USD 2,52 mil millones en 2026 y alcance USD 3,58 mil millones en 2031, creciendo a una CAGR del 7,27% durante 2026-2031.

La aplicación acelerada de las directrices de normotermia perioperatoria está convirtiendo los equipos de calentamiento de gasto opcional a infraestructura obligatoria, mientras que la migración de 302 procedimientos adicionales a los centros de cirugía ambulatoria (ASC) de EE. UU. está comprimiendo los plazos perioperatorios y elevando la utilización de dispositivos[1]Centros de Servicios de Medicare y Medicaid de EE. UU., "Regla Final OPPS y ASC del Año Civil 2026," cms.gov. Los cuadros de mando de sostenibilidad emitidos por el NHS del Reino Unido y la Comisión Europea están redirigiendo el capital hacia tecnologías conductivas y resistivas reutilizables, incluso cuando los calentadores de fluidos penetran en las vías de trauma y cuidados críticos que exigen un recalentamiento rápido de alto flujo. La intensidad competitiva está creciendo a medida que Solventum, QinFlow y un grupo de participantes especializados integran sensores, conectividad IoT y automatización de circuito cerrado en sistemas de próxima generación, ampliando los casos de uso direccionables más allá del quirófano tradicional. En paralelo, las expansiones hospitalarias en Asia-Pacífico y los mandatos de localización están permitiendo a los fabricantes regionales superar a los titulares de mercados maduros a pesar de las continuas presiones de erosión de precios.

Conclusiones Clave del Informe

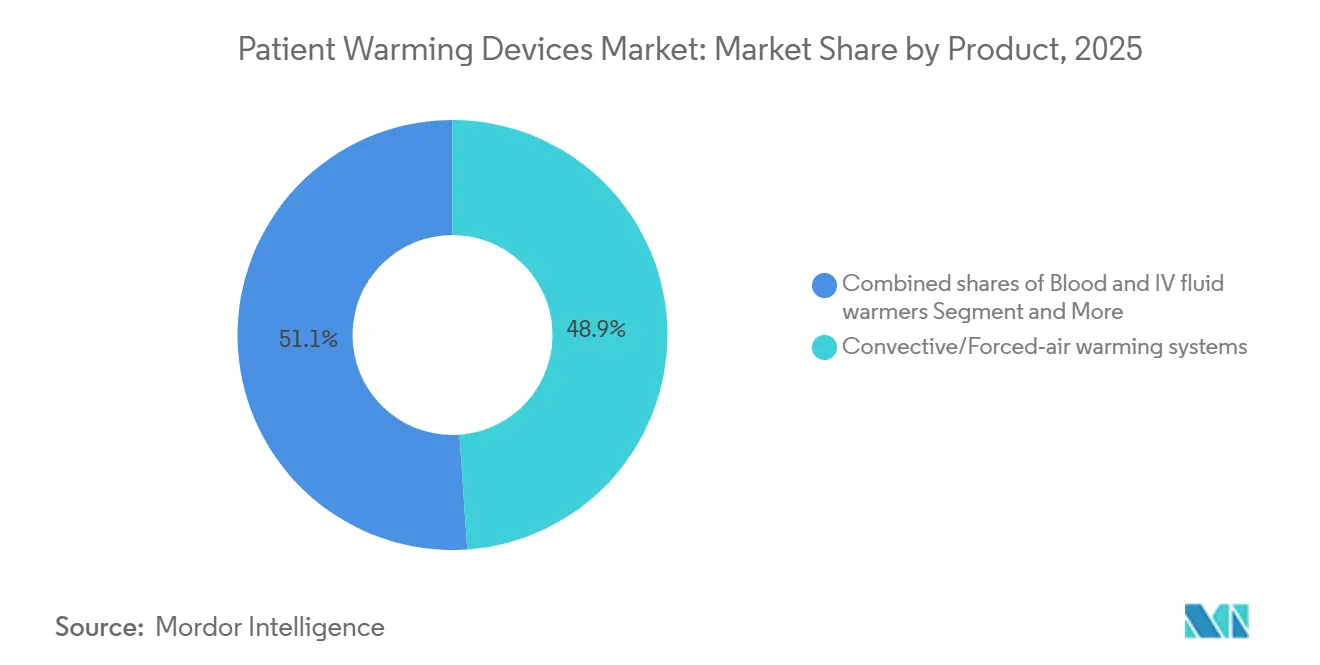

- Por producto/tecnología, los sistemas convectivos (aire forzado) representaron el 48,90% de los ingresos de 2025, mientras que los calentadores de sangre y fluidos IV se están expandiendo a una CAGR del 8,45% hasta 2031.

- Por aplicación, la atención intraoperatoria capturó el 51,23% de los ingresos de 2025, mientras que el calentamiento preoperatorio avanza a una CAGR del 8,01% hasta 2031.

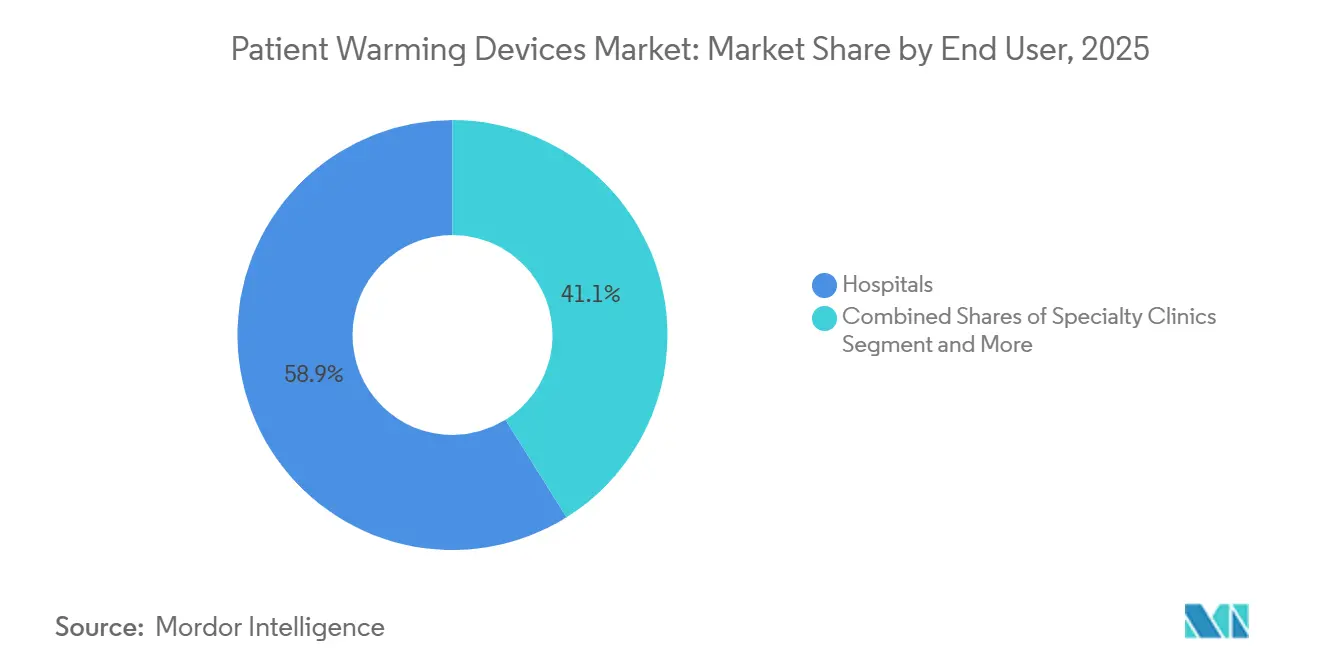

- Por usuario final, los hospitales controlaron el 58,90% de las ventas de 2025, aunque los ASC están creciendo al 9,14% hasta 2031.

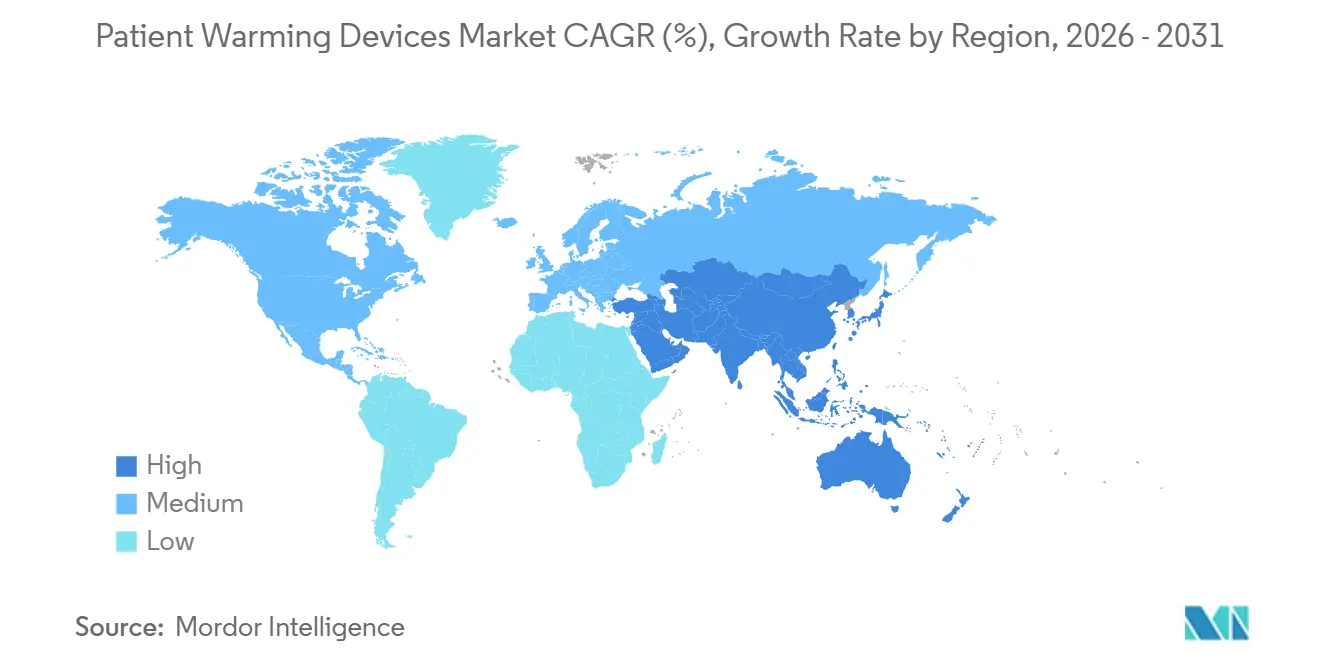

- Por geografía, América del Norte contribuyó con el 45,90% de la facturación de 2025, pero se prevé que Asia-Pacífico crezca al 8,83% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Calentamiento de Pacientes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los volúmenes quirúrgicos y el envejecimiento de la población amplían la demanda de calentamiento perioperatorio | +1.8% | Global con concentración en América del Norte, Europa y APAC | Largo plazo (≥ 4 años) |

| Directrices más estrictas de normotermia perioperatoria institucionalizan el calentamiento activo | +1.5% | América del Norte, Europa y el emergente APAC | Mediano plazo (2-4 años) |

| La migración a ASC y los protocolos de cirugía en el mismo día elevan la utilización del calentamiento | +1.2% | América del Norte como núcleo, Europa y APAC en etapa temprana | Mediano plazo (2-4 años) |

| La innovación de productos en calentamiento convectivo, conductivo y de fluidos amplía los casos de uso | +1.0% | Global | Mediano plazo (2-4 años) |

| Cambio impulsado por la sostenibilidad hacia soluciones reutilizables de menor residuo | +0.6% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| La adopción prehospitalaria y militar de calentadores portátiles acelera la adopción | +0.5% | América del Norte, Europa, Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Volúmenes Quirúrgicos y el Envejecimiento de la Población Amplían la Demanda de Calentamiento Perioperatorio

China superó los 210 millones de ciudadanos mayores de 65 años en 2025, un punto de inflexión demográfico que, combinado con el aumento constante de los procedimientos mínimamente invasivos, está elevando el número de procedimientos en ortopedia, cirugía cardiovascular y oncología. Los pacientes de edad avanzada presentan una termorregulación deteriorada, lo que hace que el calentamiento activo sea parte integral de las vías de seguridad quirúrgica. Un metaanálisis de red de Anestesiología de 2025 confirmó que las mantas de aire forzado calentadas a 40 °C o más produjeron las mayores ganancias de temperatura central en pacientes mayores de 65 años. Los modelos de pago basados en resultados ahora penalizan las complicaciones relacionadas con la hipotermia, incorporando los dispositivos de calentamiento en los presupuestos de capital esenciales y ampliando la presencia en el mercado de dispositivos de calentamiento de pacientes.

Directrices Más Estrictas de Normotermia Perioperatoria Institucionalizan el Calentamiento Activo

La Asociación de Enfermeras Registradas Perioperatorias exigió 30 minutos de precalentamiento, calentamiento intraoperatorio continuo y monitoreo postoperatorio hasta 36 °C en su actualización de 2025[2]Asociación de Enfermeras Registradas Perioperatorias, "Directriz para la Prevención de la Hipotermia Perioperatoria No Planificada," aorn.org. La evidencia complementaria de la OMS mostró una reducción del 67% en las infecciones del sitio quirúrgico cuando se utiliza calentamiento activo en lugar de aislamiento pasivo. Estos mandatos se trasladan a los estándares de acreditación y las compras basadas en valor, haciendo que los sistemas de gestión de temperatura sean innegociables en la puntuación de adquisiciones.

La Migración a ASC y los Protocolos de Cirugía en el Mismo Día Elevan la Utilización del Calentamiento

La regla final de los CMS de 2026 añadió 302 procedimientos a la lista de ASC y elevó el factor de conversión un 2,6%, catalizando una mayor migración ambulatoria. El alta en el mismo día comprime las ventanas perioperatorias, convirtiendo el precalentamiento en un imperativo operativo e impulsando la demanda de los ASC de sistemas compactos de aire forzado y resistivos que se adaptan a salas de procedimientos pequeñas. El uso de mantas desechables sigue siendo elevado en este entorno a pesar de las restricciones de sostenibilidad emergentes.

La Innovación de Productos en Calentamiento Convectivo, Conductivo y de Fluidos Amplía los Casos de Uso

La patente de 2025 de Solventum para mantas con sensores integrados, la Estación Warrior AC de QinFlow capaz de calentar fluidos a 500 mL por minuto, y las autorizaciones de la FDA para sistemas pediátricos y neonatales ilustran un giro hacia la automatización, la portabilidad y la capacidad de calentamiento rápido. Estos avances amplían el mercado de dispositivos de calentamiento de pacientes hacia la medicina de urgencias, la obstetricia y la atención de transporte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El debate continuo sobre la contaminación por aire forzado en quirófanos de flujo laminar ralentiza algunas compras | -0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Los riesgos de quemaduras/lesiones térmicas y uso indebido requieren capacitación | -0.5% | Global | Corto plazo (≤ 2 años) |

| Las presiones de costos del ciclo de vida restringen la adopción de mantas desechables | -0.4% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Los objetivos de descarbonización en adquisiciones restringen las carteras de alto residuo | -0.3% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Debate Continuo sobre la Contaminación por Aire Forzado en Quirófanos de Flujo Laminar Ralentiza Algunas Compras

Un estudio de 2024 del Journal of Hospital Infection informó que las mangueras de aire forzado mal posicionadas perturbaron el flujo de aire ISO 5 y elevaron el recuento de partículas en quirófanos ortopédicos. A pesar de la orientación de la AORN sobre la correcta colocación de las mangueras, algunos centros de implantes cambian preventivamente a sistemas conductivos o resistivos, alargando los ciclos de compra de las unidades estándar de aire forzado.

Los Riesgos de Quemaduras/Lesiones Térmicas y Uso Indebido Requieren Capacitación y Limitan los Protocolos

La base de datos MAUDE de la FDA registró 2.847 eventos adversos relacionados con el calentamiento de pacientes entre 2019 y 2024, lo que llevó a los hospitales a instituir verificaciones de competencia y puntos de ajuste de temperatura conservadores. La carga de capacitación sigue siendo un lastre persistente, especialmente en instalaciones con recursos limitados y alta rotación de personal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto/Tecnología: Los Calentadores de Fluidos Amplían su Ventaja en Trauma y Cuidados Críticos

Los calentadores de sangre y fluidos IV se están expandiendo a una CAGR del 8,45% hasta 2031, superando al mercado general de dispositivos de calentamiento de pacientes. En 2025, los sistemas convectivos aún capturaron el 48,90% de los ingresos, aunque los dispositivos de fluidos de flujo rápido capaces de producir 41 °C a 500 mL por minuto se están convirtiendo en estándar en los centros de trauma de Nivel I de EE. UU. La Estación Warrior AC de QinFlow ejemplifica esto, penetrando en los segmentos de emergencias y militares que anteriormente no eran atendidos por los calentadores de gabinete. En el frente de la sostenibilidad, una revisión de BMJ Open de 2025 encontró que el 83% de los análisis de ciclo de vida favorecían las mantas reutilizables, posicionando las tecnologías conductivas y resistivas para erosionar la participación del aire forzado durante el horizonte de pronóstico.

Los sistemas de circulación de agua siguen siendo un nicho para los procedimientos cardíacos que requieren un control preciso de la temperatura, pero sus grandes dimensiones disuaden la adopción en los ASC. Los accesorios y desechables, principalmente las mantas de aire forzado de un solo uso, enfrentan vientos en contra de las normas de reciclabilidad de la UE, lo que llevó a Solventum en 2025 a integrar sensores de temperatura que pueden revitalizar el crecimiento del aire forzado al mitigar el riesgo de quemaduras. El tamaño del mercado de dispositivos de calentamiento de pacientes para calentadores de fluidos está, por tanto, posicionado para las mayores ganancias absolutas en dólares hasta 2031.

Por Aplicación: El Calentamiento Preoperatorio se Acelera con la Cirugía en el Mismo Día

La atención intraoperatoria representó el 51,23% de los ingresos de 2025, aunque el calentamiento preoperatorio avanza al 8,01% hasta 2031 a medida que proliferan los protocolos de alta en el mismo día. La directriz de la AORN de 2025 exige al menos 30 minutos de calentamiento activo antes de la anestesia, impulsando la instalación de estaciones compactas en las salas de espera de los ASC. La participación del mercado de dispositivos de calentamiento de pacientes para los sistemas preoperatorios está, por tanto, creciendo más rápido que cualquier otro segmento de fase de atención.

La adopción postoperatoria está limitada por estancias más cortas en la Unidad de Cuidados Postanestésicos (UCPA) dentro de las vías de recuperación mejorada, aunque las almohadillas resistivas portátiles siguen siendo esenciales para los casos ortopédicos prolongados. Las aplicaciones prehospitalarias, de SEM y militares representan un nicho de alto crecimiento; las directrices del Sistema de Trauma Conjunto enumeran los calentadores de fluidos portátiles y las mantas químicas como equipos estándar, validando una demanda que elevará el tamaño del mercado de dispositivos de calentamiento de pacientes en la atención de transporte.

Por Usuario Final: Los ASC Superan a los Hospitales en Ritmo de Crecimiento

Los hospitales controlaron el 58,90% de los ingresos de 2025, pero las ventas de los ASC están aumentando al 9,14% hasta 2031 gracias a los incentivos de pago de los CMS y la expansión de la lista de procedimientos. Los formatos de mantas desechables siguen siendo prevalentes en los flujos de trabajo de los ASC que no pueden acomodar ciclos de lavandería, aunque los mandatos de sostenibilidad pueden inclinar gradualmente las preferencias hacia soluciones de aire forzado de tela reutilizable.

Los hospitales están extendiendo los ciclos de reemplazo de las unidades de baño de agua y los armarios de calentamiento de dosel mientras canalizan el capital hacia almohadillas conductivas reutilizables para satisfacer los cuadros de mando de costos del ciclo de vida. Las clínicas especializadas de dolor y radiología intervencionista son adoptantes de nicho, mientras que los segmentos de SEM y militares ofrecen espacio en blanco estructural para calentadores portátiles, subrayando la demanda diversificada en el mercado de dispositivos de calentamiento de pacientes.

Análisis Geográfico

América del Norte aportó el 45,90% de los ingresos de 2025, impulsada por los incentivos de los CMS para los ASC y la incorporación de las métricas de normotermia de la AORN en los marcos de reembolso. MedPAC contabilizó 6.308 ASC certificados por Medicare en 2023, con 39 centros adicionales que abrieron en el primer trimestre de 2026, reforzando el crecimiento estructural. Canadá y México siguen siendo menores en términos absolutos, pero se benefician de la armonización regulatoria bajo el T-MEC, que agiliza la entrada de dispositivos autorizados por la FDA.

Se proyecta que Asia-Pacífico crezca al 8,83% hasta 2031, ya que la población de adultos mayores de 210 millones de China impulsa la demanda quirúrgica y los gobiernos imponen cuotas de localización que favorecen a los proveedores nacionales. El esquema de Incentivos Vinculados a la Producción de India y la norma de contenido nacional del 50% de Indonesia están catalizando el ensamblaje regional, mientras que el sudeste asiático disfruta de un crecimiento anual del gasto en salud del 6-10%. La alta penetración per cápita en Japón y Corea del Sur modera las ganancias incrementales, pero sostiene la demanda de reemplazo.

La trayectoria de Europa está moderada por los retrasos en la certificación del Reglamento de Dispositivos Médicos y los estrictos mandatos de reciclabilidad bajo el Reglamento de Envases 2025/40. El compromiso del NHS del Reino Unido de reducir las emisiones un 80% para 2032 está orientando las compras hacia almohadillas resistivas reutilizables, acelerando las transiciones de los proveedores alejándose de las mantas de aire forzado de un solo uso. El crecimiento en Oriente Medio se concentra en los estados del Consejo de Cooperación del Golfo que están modernizando la infraestructura quirúrgica para el turismo médico, mientras que la volatilidad cambiaria continúa pesando sobre América del Sur, limitando la penetración del mercado de dispositivos de calentamiento de pacientes a corto plazo.

Panorama Competitivo

El mercado de dispositivos de calentamiento de pacientes está moderadamente fragmentado. Solventum, escindida de 3M en 2024, lidera la mayor base instalada de aire forzado y avanza hacia la automatización de circuito cerrado mediante una patente de manta con sensores de 2025. Gentherm y Stryker dominan los campos de baño de agua y conductivo, respectivamente, con posicionamiento premium en quirófanos cardíacos. La adquisición de Level 1 por parte de ICU Medical fortalece su suite de calentadores de fluidos enfocada en trauma, desafiando directamente la plataforma Warrior de QinFlow, que ha asegurado pedidos iniciales de unidades militares de EE. UU. y centros de trauma de Nivel I.

Innovadores más pequeños como las almohadillas conductivas HotDog de Augustine Surgical, el calentador compacto para ASC de Barkey y el calentador de sangre portátil de MEQU están creciendo al abordar nichos desatendidos por los sistemas de gabinete heredados. Las normas de descarbonización de la UE y el NHS funcionan como barreras de entrada de facto que favorecen las tecnologías reutilizables, mientras que las mantas con sensores y los controladores conectados a aplicaciones presagian una convergencia del calentamiento con ecosistemas IoT perioperatorios más amplios. Se espera una consolidación a medida que las empresas con restricciones de capital se alíen con grandes empresas de tecnología médica para agrupar el calentamiento dentro de carteras integradas de soluciones quirúrgicas.

Líderes de la Industria de Dispositivos de Calentamiento de Pacientes

Solventum

Gentherm Incorporated

Stryker Corporation

Medtronic Plc

ICU Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: TSC Life obtuvo la autorización 510(k) de la FDA para Fluido Compact, un calentador de fluidos pediátrico optimizado para tasas de flujo de 5 mL por hora.

- Enero de 2026: Gentherm se asoció con un grupo hospitalario europeo para pilotar sistemas resistivos Astopad en 15 quirófanos en Alemania y Francia.

- Agosto de 2025: QinFlow presentó la Estación Warrior AC, un calentador rápido de fluidos a 41 °C actualmente desplegado en centros de trauma de Nivel I.

Alcance del Informe del Mercado Global de Dispositivos de Calentamiento de Pacientes

Según el alcance del informe, los dispositivos de calentamiento de pacientes son herramientas médicas críticas diseñadas para regular y mantener la temperatura corporal central de un paciente durante la cirugía, la recuperación o en cuidados críticos. Estos sistemas tienen como objetivo principal prevenir o tratar la hipotermia perioperatoria inadvertida, una condición común en la que la temperatura corporal central cae por debajo de 36,0 °C debido a la supresión de la termorregulación por la anestesia y la exposición a los fríos entornos de los quirófanos.

El mercado de dispositivos de calentamiento de pacientes está segmentado por tipo de producto, aplicación, usuario final y geografía. Según el tipo de producto, el mercado está segmentado en sistemas de calentamiento convectivo/aire forzado, sistemas de calentamiento conductivo de tela/resistivo, calentadores de sangre y fluidos IV (infusión y transfusión), sistemas y prendas de circulación de agua, armarios de calentamiento (mantas/fluidos) y accesorios y desechables. Por portabilidad, el mercado está segmentado en calentamiento preoperatorio, calentamiento intraoperatorio, calentamiento postoperatorio/UCPA y calentamiento prehospitalario/SEM y de transporte. Por usuarios finales, el mercado está segmentado en hospitales, centros de cirugía ambulatoria (ASC), clínicas especializadas y SEM/militar y atención de transporte. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Sistemas de calentamiento convectivo/aire forzado |

| Sistemas de calentamiento conductivo de tela/resistivo |

| Calentadores de sangre y fluidos IV |

| Sistemas y prendas de circulación de agua |

| Armarios de calentamiento |

| Accesorios y desechables |

| Calentamiento preoperatorio |

| Calentamiento intraoperatorio |

| Calentamiento postoperatorio/UCPA |

| Calentamiento prehospitalario/SEM y de transporte |

| Hospitales |

| Centros de Cirugía Ambulatoria (ASC) |

| Clínicas Especializadas |

| SEM/Militar y Atención de Transporte |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto/Tecnología | Sistemas de calentamiento convectivo/aire forzado | |

| Sistemas de calentamiento conductivo de tela/resistivo | ||

| Calentadores de sangre y fluidos IV | ||

| Sistemas y prendas de circulación de agua | ||

| Armarios de calentamiento | ||

| Accesorios y desechables | ||

| Por Aplicación | Calentamiento preoperatorio | |

| Calentamiento intraoperatorio | ||

| Calentamiento postoperatorio/UCPA | ||

| Calentamiento prehospitalario/SEM y de transporte | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria (ASC) | ||

| Clínicas Especializadas | ||

| SEM/Militar y Atención de Transporte | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de calentamiento de pacientes?

El tamaño del mercado de dispositivos de calentamiento de pacientes alcanzó USD 2,52 mil millones en 2026 y se proyecta que ascienda a USD 3,58 mil millones en 2031, reflejando una CAGR del 7,27%.

¿Qué categoría de producto está creciendo más rápido?

Los calentadores de sangre y fluidos IV se están expandiendo a una CAGR del 8,45% hasta 2031, superando a todas las demás tecnologías, incluido el segmento heredado de aire forzado.

¿Cómo están influyendo los mandatos de sostenibilidad en las decisiones de compra?

Los objetivos de reducción de carbono de la UE y el NHS favorecen los sistemas conductivos y resistivos reutilizables, alejando el capital de las mantas de aire forzado de un solo uso.

¿Por qué son importantes los ASC para el crecimiento futuro?

Los cambios en la política de EE. UU. añadieron 302 procedimientos a la lista de ASC y aumentaron los pagos un 2,6%, lo que permite a los ASC registrar una CAGR prevista del 9,14%, por delante del crecimiento hospitalario.

Última actualización de la página el: