Tamaño y Participación del Mercado de Sistemas de Calentamiento Intravascular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Calentamiento Intravascular por Mordor Intelligence

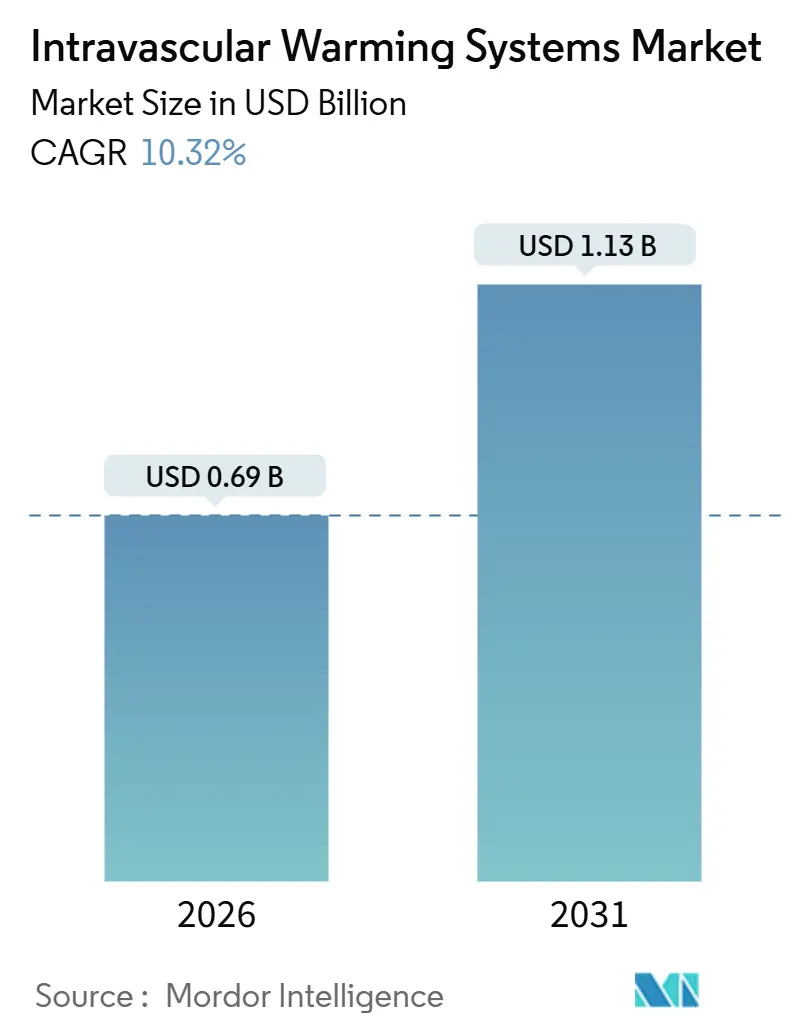

El tamaño del Mercado de Sistemas de Calentamiento Intravascular se estima en USD 0,69 mil millones en 2026, y se espera que alcance USD 1,13 mil millones en 2031, a una CAGR del 10,32% durante el período de pronóstico (2026-2031).

La evidencia clínica que vincula incluso la hipotermia perioperatoria leve con estancias hospitalarias más prolongadas y tasas de infección más elevadas está impulsando a los administradores de sistemas de salud a redirigir los presupuestos de capital hacia tecnología activa de control de temperatura central, especialmente en quirófanos que ya reportan una saturación casi total para los calentadores de fluidos estándar. Los proveedores también se benefician de las políticas hospitalarias de prevención de infecciones que favorecen los desechables de un solo uso, una tendencia que ha transformado los accesorios en el segmento de ingresos de más rápido crecimiento en el mercado de sistemas de calentamiento intravascular. Por el lado de la demanda, los servicios de urgencias y los centros de trauma están implementando protocolos de recalentamiento rápido para la sepsis y el shock hemorrágico, ampliando la base de mercado potencial más allá de las salas de cirugía cardíaca y trasplantes tradicionales. Mientras tanto, la integración de algoritmos de circuito cerrado guiados por inteligencia artificial está transformando las consolas de hardware estático en plataformas habilitadas por software que reducen la carga de trabajo de los anestesiólogos y las enfermeras de cuidados intensivos. La consolidación entre los principales fabricantes está en marcha, ya que los actores establecidos adquieren activos de catéteres, monitorización y acceso vascular para ofrecer suites perioperatorias integrales y defender su participación de mercado.

Conclusiones Clave del Informe

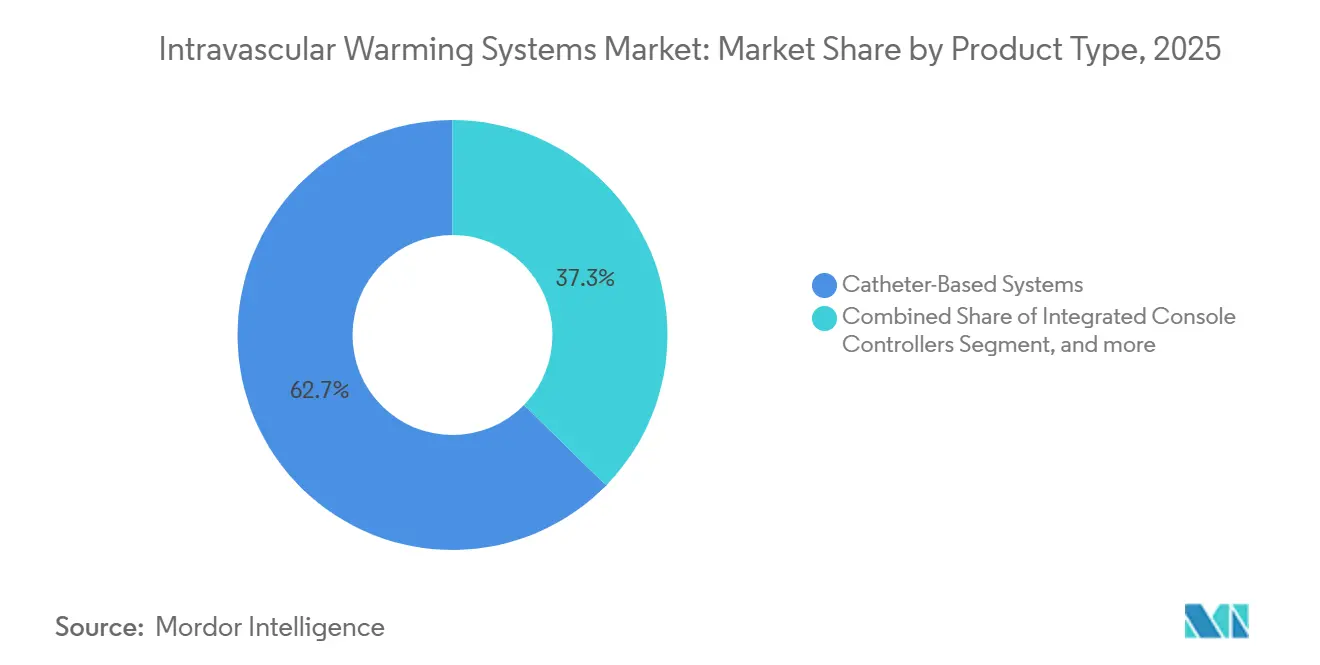

- Por tipo de producto, los sistemas basados en catéter capturaron el 62,67% de la participación del mercado de sistemas de calentamiento intravascular en 2025; se prevé que los accesorios y desechables crezcan a una CAGR del 12,54% hasta 2031.

- Por aplicación, los cuidados perioperatorios representaron el 48,65% de los ingresos en 2025, mientras que se proyecta que la adopción en cuidados agudos crezca a una CAGR del 12,66% hasta 2031.

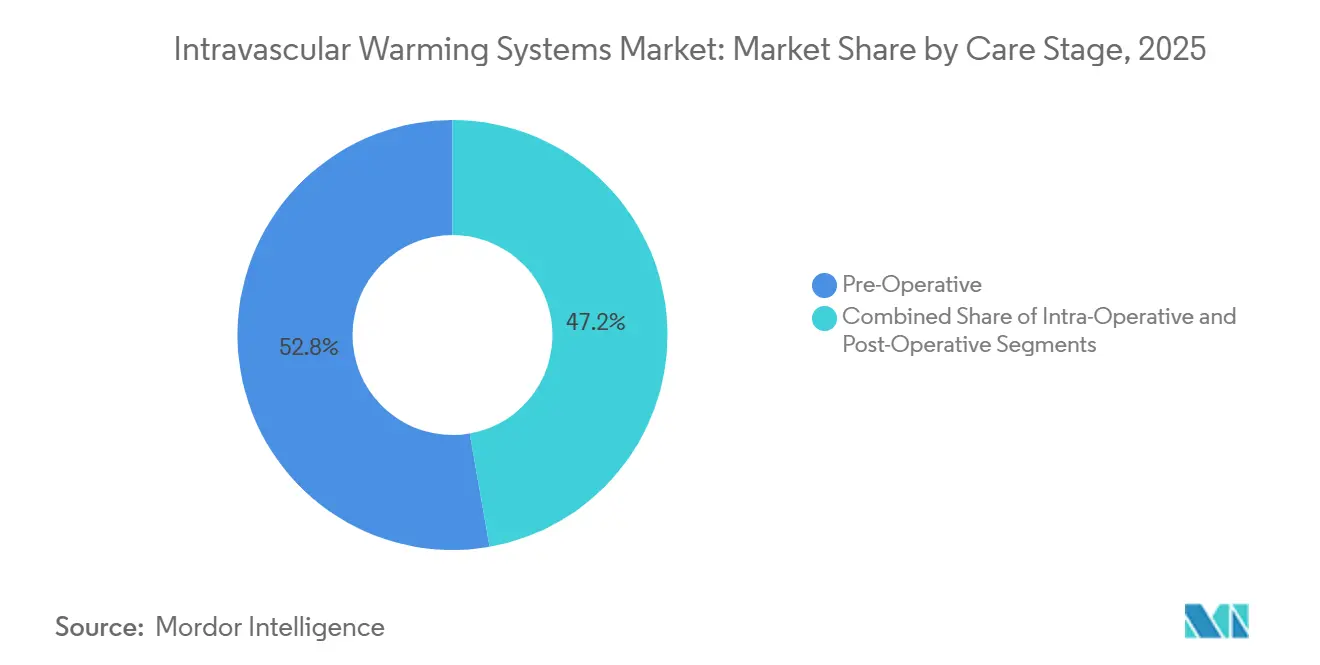

- Por etapa de atención, el calentamiento preoperatorio mantuvo una participación del 52,76% en 2025; se prevé que el uso postoperatorio aumente a una CAGR del 13,76% hasta 2031 a medida que las unidades de recuperación implementen algoritmos de circuito cerrado.

- Por usuario final, las unidades de cuidados intensivos generaron el 42,87% de los ingresos en 2025, aunque se espera que las salas de urgencias registren la CAGR más rápida del 13,54% a medida que los protocolos de triaje formalizan el calentamiento activo para pacientes inestables.

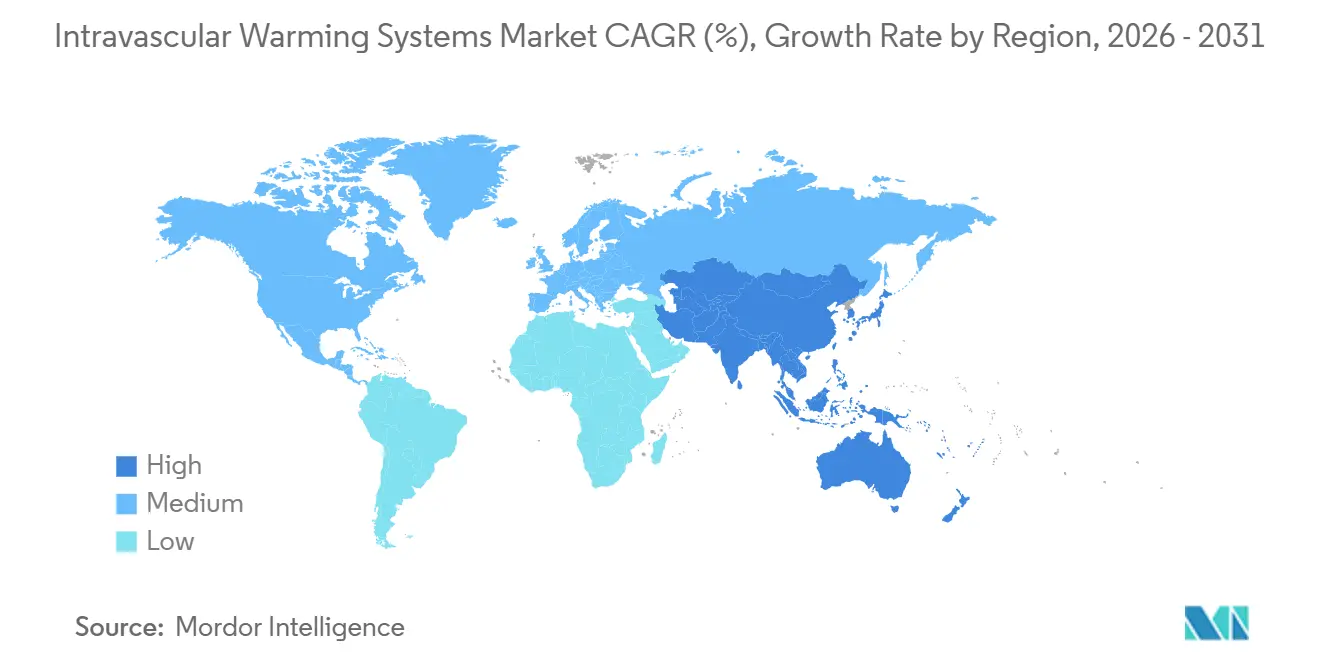

- Por geografía, América del Norte lideró con una participación de ingresos del 42,56% en 2025; se proyecta que Asia-Pacífico se expanda a una CAGR del 11,43% hasta 2031 impulsada por la incorporación de camas hospitalarias a gran escala en China e India.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Calentamiento Intravascular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Volumen de Procedimientos Quirúrgicos | +2.8% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de la Población Geriátrica y Carga de Enfermedades Crónicas | +2.3% | Global, particularmente Europa y América del Norte | Largo plazo (≥ 4 años) |

| Estrictos Mandatos de Seguridad del Paciente y Calidad | +1.9% | América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Avances Tecnológicos en el Control Térmico Basado en Catéter | +1.7% | Global, adopción temprana en América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Expansión de las Adquisiciones de Servicios Médicos Militares y de Emergencia | +1.1% | América del Norte, Oriente Medio, Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Algoritmos de Temperatura de Circuito Cerrado Habilitados por IA | +0.5% | América del Norte y Unión Europea, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Procedimientos Quirúrgicos

Los procedimientos quirúrgicos a nivel mundial ascendieron a 313 millones en 2024, un aumento del 6,1% interanual, y los casos ortopédicos, cardiovasculares y oncológicos representaron casi dos tercios del volumen incremental[1]Banco Mundial, "Base de Datos Global de Procedimientos Quirúrgicos 2024," worldbank.org. Los centros ambulatorios en los Estados Unidos añadieron 28,3 millones de casos en 2024 tras la aprobación de Medicare para el reembolso ambulatorio de la artroplastia total de rodilla, lo que obliga a los médicos a gestionar el riesgo de hipotermia en ventanas de rotación más cortas. Cada hora bajo anestesia aumenta las probabilidades de hipotermia en un 18%, por lo que los anestesiólogos están estandarizando el calentamiento intravascular rutinario incluso en procedimientos de 90 minutos. Japón reportó un aumento del 11% en cirugías laparoscópicas en 2024, una modalidad que deprime la temperatura central debido a la insuflación con dióxido de carbono frío, lo que incrementa la demanda de calentamiento basado en catéter que no interfiere con el campo operatorio. Los hospitales que previenen la hipotermia acortan la estancia media y liberan capacidad adicional en el quirófano, reforzando la utilización de dispositivos en el mercado de sistemas de calentamiento intravascular.

Crecimiento de la Población Geriátrica y Carga de Enfermedades Crónicas

Los ciudadanos globales de 65 años o más alcanzarán los 831 millones en 2026, aumentando en 70 millones en solo cinco años. Los pacientes de edad avanzada poseen menos aislamiento subcutáneo y reflejos de escalofríos más lentos, lo que los hace 2,4 veces más propensos a descender por debajo de los 35 °C durante la cirugía. La diabetes y la enfermedad vascular periférica afectan a 537 millones de adultos y dificultan la microcirculación, retrasando el recalentamiento pasivo y haciendo que la terapia intravascular activa sea clínicamente necesaria[2]Organización Mundial de la Salud, "Estadísticas Globales de Diabetes 2024," who.int. Un estudio de cohorte alemán de 1.840 pacientes con fractura de cadera calentados con catéteres intravasculares reportó un 31% menos de infecciones y EUR 4.200 menos en costos por paciente, un dato que los pagadores están comenzando a incorporar en los modelos de pago agrupado. El aumento demográfico, por lo tanto, expande directamente el mercado de sistemas de calentamiento intravascular a medida que los hospitales mejoran el control de temperatura para proteger a los pacientes frágiles.

Estrictos Mandatos de Seguridad del Paciente y Calidad

El Programa de Reducción de Condiciones Adquiridas en el Hospital del CMS ha penalizado la hipotermia perioperatoria desde enero de 2025, reduciendo hasta el 1% de los ingresos de Medicare para los hospitales con peores resultados. La Comisión Conjunta ahora exige la documentación de la temperatura central cada treinta minutos desde la inducción hasta la recuperación, orientando las adquisiciones hacia consolas que integran telemetría continua con registros electrónicos de salud. La Regulación de Dispositivos Médicos de Europa exige una estabilidad térmica de ±0,3 °C, favoreciendo a los proveedores establecidos que pueden validar circuitos de precisión y mantener una rigurosa vigilancia poscomercialización. La presión de cumplimiento, por lo tanto, canaliza el capital hacia consolas y desechables de alta fiabilidad, fortaleciendo el crecimiento del volumen en el mercado de sistemas de calentamiento intravascular.

Avances Tecnológicos en el Control Térmico Basado en Catéter

La consola Thermogard XP de ZOLL, autorizada por la FDA, ofrece 400 vatios de transferencia de calor, duplicando la potencia de los modelos anteriores y reduciendo el tiempo hasta la normotermia en un 40% en pacientes obesos. El catéter de doble lumen de Smiths Medical, introducido en 2025, reduce la turbulencia de manera tan eficiente que el rendimiento del intercambio de calor aumenta un 22% en comparación con los diseños de lumen único. La ciencia de materiales también importa; el recubrimiento de poliuretano-silicona de Belmont evita la acumulación de fibrina durante 14 días, limitando los cambios de catéter y reduciendo el riesgo de infección. Una normotermia más rápida se traduce en menos horas de ventilación y menores infecciones nosocomiales, una narrativa de valor que acelera la colocación de unidades en el mercado de sistemas de calentamiento intravascular.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y en Consumibles | -1.4% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Reembolso Variable y Restricciones Presupuestarias | -1.1% | América del Norte, Europa, mercados seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Retrasos en la Recertificación Regulatoria bajo el Reglamento de Dispositivos Médicos de la Unión Europea | -0.8% | Europa, con repercusión en exportadores de América del Norte | Corto plazo (≤ 2 años) |

| Vulnerabilidades en la Cadena de Suministro de Recubrimientos Poliméricos Especializados | -0.6% | Global, concentrado en América del Norte y Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y en Consumibles

Las consolas tienen un precio de lista de entre USD 25.000 y USD 45.000, y los catéteres de un solo uso cuestan entre USD 180 y USD 320, lo que eleva el gasto por caso por encima de USD 400 una vez añadidos los tubos y la solución salina[3]Asociación Americana de Hospitales, "Encuesta de Equipos de Capital Hospitalario 2025," aha.org. Un hospital de 300 camas que realiza 8.000 cirugías anuales debe comprometer USD 180.000 en el primer año para dos consolas y consumibles, compitiendo con la lista de deseos de plataformas robóticas y suites híbridas. En las instalaciones públicas de India, donde los presupuestos por cama promedian USD 12.000, solo el 14% posee capacidad de calentamiento intravascular. Los proveedores han comenzado a ofrecer contratos de pago por uso para convertir el costo de capital en gasto operativo, pero la adopción se canaliza principalmente hacia cadenas privadas, limitando el aumento de volumen en el mercado de sistemas de calentamiento intravascular.

Reembolso Variable y Restricciones Presupuestarias

El CMS incluye los costos de calentamiento en los pagos por Grupos Relacionados por el Diagnóstico (GRD), sin proporcionar ingresos incrementales cuando los hospitales implementan dispositivos intravasculares en lugar de mantas de aire forzado más económicas. Las autoridades alemanas reembolsan únicamente para cirugías cardíacas o vasculares de más de 3 horas, dejando a los hospitales que autofinancien las consolas para casos más cortos. Japón añadió una tarifa de JPY 8.500 (USD 57) para el calentamiento en unidades de cuidados intensivos en 2025, aunque la compensación apenas cubre el gasto del catéter. Los obstáculos de documentación y las políticas fragmentadas de los pagadores ralentizan la difusión, especialmente en los centros ambulatorios que operan con márgenes reducidos, amortiguando la trayectoria del mercado de sistemas de calentamiento intravascular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Consolas Impulsan la Infraestructura, los Desechables Generan Ingresos Recurrentes

Los sistemas basados en catéter representaron el 62,67% de la participación del mercado de sistemas de calentamiento intravascular en 2025 y se mantuvieron como el pilar clínico principal para la modulación rápida de la temperatura central. Los controladores de consola integrados, aunque con menos envíos unitarios, tienen precios premium gracias a los procesadores integrados y las sofisticadas interfaces de usuario. Se proyecta que los accesorios y desechables se expandan a una CAGR del 12,54% hasta 2031, superando a las consolas a medida que los hospitales adoptan conjuntos de un solo uso que eliminan los costos de reprocesamiento y los riesgos de contaminación cruzada. Los datos clínicos respaldan el cambio; un metaanálisis de 2025 de 3.200 pacientes encontró que los kits de catéter desechables redujeron las infecciones del torrente sanguíneo en un 41%, lo que llevó a los organismos de control de infecciones a abogar por la adopción exclusiva de un solo uso. La consola Blanketrol III de Gentherm se combina con almohadillas propietarias que eliminan la circulación externa de agua, reduciendo el tiempo de configuración en un 60% y resultando atractiva para los centros de cirugía ambulatoria centrados en una rotación rápida. La agrupación por suscripción —consolas, desechables, análisis— ahora traslada el desembolso de capital a presupuestos operativos predecibles, un modelo que probablemente amplíe el alcance de clientes en el mercado de sistemas de calentamiento intravascular.

La combinación de productos también está evolucionando tecnológicamente. ZOLL y Medtronic incorporan conectividad inalámbrica que transmite métricas en tiempo real a los paneles de anestesia, permitiendo que un solo médico supervise múltiples salas simultáneamente. El catéter de permanencia de 14 días de Belmont se alinea con la atención prolongada en unidades de cuidados intensivos, donde los cambios de dispositivo generan costos y riesgo de infección. A medida que los desechables crecen más rápido que las colocaciones de consolas, la recurrencia de ingresos se fortalece, mejorando la visibilidad para los proveedores e inversores que rastrean el tamaño del mercado de sistemas de calentamiento intravascular a nivel de unidad de mantenimiento de existencias.

Por Aplicación: Los Cuidados Agudos Ganan Terreno a Medida que los Protocolos de Emergencia Exigen Calentamiento Activo

Los cuidados perioperatorios generaron el 48,65% de los ingresos por aplicación en 2025, un testimonio de los protocolos integrados que requieren normotermia desde la preincisión hasta la recuperación. Sin embargo, se espera que los entornos de cuidados agudos registren una CAGR del 12,66% hasta 2031 a medida que las salas de urgencias adoptan sistemas intravasculares para la reanimación por trauma, el shock séptico y el manejo de temperatura dirigida tras un paro cardíaco. La actualización de 2025 de la Campaña Sobreviviendo a la Sepsis elevó el calentamiento activo a una recomendación de Grado 1B para casos de sepsis hipotensiva por debajo de 36 °C, un escenario presente ahora en un tercio de las presentaciones de urgencias. Los centros de trauma de Nivel I que implementaron protocolos de recalentamiento rápido reportaron una reducción del 19% en la mortalidad entre pacientes con Puntuaciones de Gravedad de Lesiones superiores a 25. Las salas perioperatorias siguen siendo la base de instalación dominante, pero la demanda impulsada por protocolos en los servicios de urgencias está expandiendo el mercado de sistemas de calentamiento intravascular hacia entornos de 24 horas donde la velocidad impacta directamente en la supervivencia.

El crecimiento en cuidados agudos se ve reforzado por consolas portátiles que se conectan a tomas de corriente estándar y alcanzan caudales terapéuticos en dos minutos. Los equipos de apoyo clínico de los proveedores ahora capacitan a las enfermeras de urgencias para colocar catéteres femorales bajo guía ecográfica, evitando los retrasos que antes limitaban su uso a los anestesiólogos. A medida que el cumplimiento del paquete de sepsis se vincula al reembolso, los hospitales ven la capacidad de recalentamiento rápido tanto como una métrica de calidad como una salvaguarda de ingresos, expandiendo aún más el mercado de sistemas de calentamiento intravascular vinculado a ingresos no programados.

Por Etapa de Atención: El Segmento Postoperatorio Crece Impulsado por los Protocolos de las Unidades de Recuperación

El calentamiento preoperatorio mantuvo una participación del 52,76% en 2025, gracias a las ubicuas mantas de aire forzado y los calentadores de fluidos ubicados en las salas de espera. Sin embargo, la adopción postoperatoria está destinada a acelerarse a una CAGR del 13,76% hasta 2031, impulsada por los algoritmos de las unidades de recuperación que utilizan circuitos de retroalimentación intravascular para reducir los escalofríos y disminuir la necesidad de opioides. Un ensayo aleatorizado de 2025 con 520 pacientes de cirugía abdominal redujo los escalofríos del 48% al 12% y permitió que el 23% de los casos evitara la unidad de cuidados postanestésicos, liberando camas escasas para procedimientos posteriores. Las directrices de la Sociedad Americana de Enfermeras Perianestésicas ahora requieren recalentamiento activo para cualquier paciente que llegue a 36 °C o menos, un umbral alcanzado por el 41% de los altas de 2024 en 87 hospitales. A medida que el rendimiento del quirófano se ajusta, los administradores ven el calentamiento postoperatorio como una palanca operativa, incorporando consolas en las bahías de Fase I y II y ampliando el mercado de sistemas de calentamiento intravascular.

Los entornos intraoperatorios todavía consumen una parte considerable de la industria de sistemas de calentamiento intravascular, especialmente durante los casos cardiotorácicos y de trasplante que duran cuatro horas o más. Sin embargo, los dispositivos de superficie a menudo son suficientes para procedimientos ortopédicos o generales más cortos, limitando el crecimiento intraoperatorio. Los segmentos postoperatorios, por lo tanto, capturan participación incremental al abordar el manejo del dolor, la función respiratoria y la preparación para el alta, tres métricas que tensionan la capacidad y el costo hospitalario cada día que se prolongan.

Por Usuario Final: Las Salas de Urgencias Aceleran la Adopción para Protocolos Sensibles al Tiempo

Las unidades de cuidados intensivos mantuvieron el 42,87% de los ingresos por usuario final en 2025, aprovechando los sistemas intravasculares para el manejo de temperatura dirigida en paro cardíaco, lesión cerebral traumática y fiebre refractaria. Los quirófanos les siguen de cerca, aunque los servicios de urgencias están en camino de registrar una CAGR del 13,54% hasta 2031 a medida que las políticas clínicas exigen calentamiento activo para pacientes hemodinámicamente inestables. El Colegio Americano de Médicos de Urgencias recomienda el calentamiento intravascular para cualquier paciente que llegue por debajo de 32 °C o con shock séptico que no responda al calentamiento pasivo en treinta minutos. La Clínica Cleveland documentó una reducción del 27% en el tiempo hasta la normotermia tras instalar consolas dedicadas en su bahía de trauma de Nivel I en 2024. Los centros de cirugía ambulatoria, que realizaron 28,3 millones de procedimientos en los Estados Unidos en 2024, están adoptando ahora consolas compactas a medida que los organismos de acreditación elevan los estándares de gestión de temperatura, proporcionando otro vector de crecimiento para el mercado de sistemas de calentamiento intravascular.

La adopción de alta agudeza también se está extendiendo a la atención prehospitalaria. Los operadores de ambulancias aéreas en Alemania y el Golfo ahora llevan consolas alimentadas por batería que se conectan a vías intravenosas estándar de calibre 14, mejorando el control térmico antes de la llegada al hospital. Estos casos de uso extienden el alcance de la tecnología más allá de las instalaciones fijas, ampliando las oportunidades de ingresos en todo el espectro del mercado de sistemas de calentamiento intravascular.

Análisis Geográfico

América del Norte generó el 42,56% de los ingresos de 2025, anclada por 6.090 hospitales estadounidenses y 5.900 centros ambulatorios que juntos realizaron más de 51 millones de procedimientos en 2024. Las penalizaciones del CMS por hipotermia promulgadas en 2025 han catalizado actualizaciones generalizadas de consolas, mientras que el fondo de CAD 1.200 millones de Canadá para el retraso quirúrgico favorece los equipos que acortan la estancia hospitalaria. México añadió 14 unidades de alta especialidad en 2024, cada una equipada con sistemas de calentamiento para atención oncológica y cardiovascular compleja. Aunque la penetración en los centros terciarios de los Estados Unidos se acerca a la madurez, la creciente adopción en los servicios de urgencias y los centros ambulatorios está impulsando una expansión constante del mercado de sistemas de calentamiento intravascular en la región.

Europa ocupó el segundo lugar en ingresos en 2025, con Alemania, el Reino Unido y Francia representando el 58% de las ventas regionales. La directiva de calidad de Alemania ahora exige monitorización continua de temperatura en cirugías de más de 60 minutos, obligando a los hospitales a integrar los datos de la consola con los registros de anestesia (G-BA.DE). El Reino Unido destinó GBP 340 millones para infraestructura perioperatoria en 2024, colocando consolas de calentamiento en 180 centros de trauma. Los retrasos en la recertificación bajo el Reglamento de Dispositivos Médicos de la Unión Europea prolongaron los plazos de lanzamiento, tensando temporalmente la oferta y elevando los precios unitarios, aunque el énfasis en las métricas de seguridad del paciente garantiza una demanda sostenida en el mercado de sistemas de calentamiento intravascular. El sur de Europa se rezaga debido a las limitaciones presupuestarias, dependiendo de las mantas de aire forzado excepto en los hospitales terciarios de referencia.

Asia-Pacífico registrará una CAGR del 11,43% hasta 2031, la más alta a nivel mundial, estimulada por 1,2 millones de nuevas camas hospitalarias en China entre 2024 y 2025 y la inversión de USD 9.800 millones de India en atención terciaria. La contratación centralizada de China redujo los precios de los catéteres en un 32% en 2024, desbloqueando la adopción en ciudades de segundo nivel. La población geriátrica del 29,1% de Japón está impulsando los volúmenes laparoscópicos, presionando a los hospitales a adoptar el control de temperatura de circuito cerrado. Australia redujo los plazos de aprobación de dispositivos a 180 días en 2024, y Corea del Sur amplió la cobertura de seguro para el calentamiento intravascular en neurocirugía en 2025. La sensibilidad al precio todavía condiciona las configuraciones —muchas instalaciones comienzan con una consola por quirófano—, pero el enorme volumen de procedimientos sostendrá un crecimiento rápido en el mercado de sistemas de calentamiento intravascular.

Oriente Medio y África siguen siendo más pequeños en términos absolutos, pero muestran picos impulsados por la infraestructura. Los países del Consejo de Cooperación del Golfo invirtieron USD 18.400 millones en construcciones sanitarias en 2024; Arabia Saudita planea construir 50 nuevos hospitales para 2028, con suites perioperatorias completas que requieren calentamiento activo. Las directrices quirúrgicas actualizadas de los Emiratos Árabes Unidos en 2024 exigen calentamiento activo en todas las operaciones que superen los 90 minutos, impulsando licitaciones de consolas para cadenas públicas y privadas. Sudáfrica reservó ZAR 2.100 millones para modernizar los quirófanos en Gauteng y Cabo Occidental, aunque la adopción más amplia se ve obstaculizada por las brechas en el reembolso. La penetración en el África subsahariana probablemente dependerá de la financiación de donantes y el crecimiento del sector privado, moderando la contribución general al tamaño del mercado de sistemas de calentamiento intravascular.

América del Sur es la región más pequeña, con Brasil y Argentina aportando el 71% de los ingresos de 2025. Brasil inauguró 22 hospitales de alta complejidad en 2024 que requieren calentamiento intravascular para atención cardíaca y de trauma. La directriz de Argentina de 2024 respalda el calentamiento intravascular para cirugías de alto riesgo, pero la volatilidad cambiaria y los aranceles de importación de dispositivos ralentizan las adquisiciones. Las cadenas privadas en Chile y Colombia están adoptando consolas para atraer clientes internacionales de cirugía bariátrica y ortopédica, lo que señala una trayectoria de expansión gradual pero constante para el mercado de sistemas de calentamiento intravascular.

Panorama Competitivo

El mercado de sistemas de calentamiento intravascular sigue siendo moderadamente concentrado, con los cinco principales proveedores —Medtronic, 3M, BD, Stryker y ZOLL— capturando aproximadamente el 55% de los ingresos globales de 2025. Los actores establecidos persiguen la integración vertical para consolidar su participación; la adquisición de Affera por parte de Medtronic por USD 1.000 millones incorpora el mapeo cardíaco y la ablación bajo el mismo techo que la plataforma Arctic Sun, creando un paquete de electrofisiología que aprovecha las arquitecturas de consola compartidas. La oferta de USD 4.200 millones de BD por la unidad de cuidados críticos de Edwards Lifesciences tiene como objetivo unir los sensores hemodinámicos con los catéteres de calentamiento, una combinación diseñada para vincular a las unidades de cuidados intensivos a ciclos de adquisición de un solo proveedor. La adquisición de Inari Medical por parte de Stryker en 2024 amplía su alcance hacia las suites de intervención, otro dominio que requiere alta temperatura. Estos movimientos ilustran un giro estratégico hacia ecosistemas perioperatorios completos que elevan los costos de cambio y defienden las posiciones en el mercado de sistemas de calentamiento intravascular.

La diferenciación tecnológica se está intensificando. El Arctic Sun 5000 de Medtronic aprovecha el análisis predictivo para mantener una estabilidad de ±0,2 °C en casi nueve de cada diez minutos monitorizados, una ventaja de software que amplifica el valor clínico más allá de la capacidad de calentamiento bruta. El Thermogard XP de ZOLL duplica la potencia de salida mientras reduce el tiempo de configuración en un 25%, un conjunto de características adaptado a las unidades de urgencias y bariátricas con necesidades térmicas urgentes. El Allon2 de Belmont y el catéter de doble lumen de Smiths Medical abordan los puntos críticos del control de infecciones y el tiempo de permanencia, abriendo espacio para que los competidores de nivel medio ganen contratos de nicho. El cumplimiento normativo con ISO 13485 y el Reglamento de Dispositivos Médicos de la Unión Europea crea barreras, limitando la entrada de nuevos competidores y al mismo tiempo protegiendo a los actores establecidos de las disrupciones basadas en precios en el mercado de sistemas de calentamiento intravascular.

La presión sobre los precios persiste, especialmente en Asia-Pacífico y América Latina, donde dominan las licitaciones públicas. Los proveedores responden ofreciendo modelos de arrendamiento con opción a compra y desechables agrupados que distribuyen el gasto según el volumen de procedimientos. Los análisis basados en la nube y el diagnóstico remoto de consolas ahora figuran en los documentos de propuesta, añadiendo ingresos de servicio recurrentes. Los segmentos militar y prehospitalario presentan oportunidades de mercado sin explotar, y múltiples proveedores han lanzado dispositivos robustecidos y preparados para batería adecuados para entornos austeros, subrayando el continuo potencial de espacio en blanco en el mercado de sistemas de calentamiento intravascular.

Líderes de la Industria de Sistemas de Calentamiento Intravascular

ZOLL Medical Corporation

Stryker Corporation

Medtronic plc

Smiths Group plc (Smiths Medical)

3M Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Stryker completó una adquisición de Inari Medical por USD 4.900 millones, ampliando su presencia en intervención vascular.

- Junio de 2024: BD acordó comprar la división de cuidados críticos de Edwards Lifesciences por USD 4.200 millones, con cierre previsto para mediados de 2026.

Alcance del Informe Global del Mercado de Sistemas de Calentamiento Intravascular

Según el alcance del informe, los sistemas de calentamiento intravascular son dispositivos médicos utilizados para mantener o elevar la temperatura corporal central de un paciente durante la cirugía o los cuidados críticos. Funcionan calentando la sangre directamente a través de catéteres insertados en los vasos sanguíneos. Estos sistemas ayudan a prevenir la hipotermia y mejorar los resultados del paciente.

El Mercado de Sistemas de Calentamiento Intravascular está Segmentado por Tipo de Producto (Sistemas Basados en Catéter, Controladores de Consola Integrados y Accesorios y Desechables), Aplicación (Cuidados Agudos y Cuidados Perioperatorios), Etapa de Atención (Preoperatorio, Intraoperatorio y Postoperatorio), Usuario Final (Centros de Cirugía Ambulatoria, Salas de Urgencias, Unidades de Cuidados Intensivos y Quirófanos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Sistemas Basados en Catéter |

| Controladores de Consola Integrados |

| Accesorios y Desechables |

| Cuidados Agudos |

| Cuidados Perioperatorios |

| Preoperatorio |

| Intraoperatorio |

| Postoperatorio |

| Centros de Cirugía Ambulatoria |

| Salas de Urgencias |

| Unidades de Cuidados Intensivos (UCI) |

| Quirófanos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | Consejo de Cooperación del Golfo | |

| Por Tipo de Producto | Sistemas Basados en Catéter | ||

| Controladores de Consola Integrados | |||

| Accesorios y Desechables | |||

| Por Aplicación | Cuidados Agudos | ||

| Cuidados Perioperatorios | |||

| Por Etapa de Atención | Preoperatorio | ||

| Intraoperatorio | |||

| Postoperatorio | |||

| Por Usuario Final | Centros de Cirugía Ambulatoria | ||

| Salas de Urgencias | |||

| Unidades de Cuidados Intensivos (UCI) | |||

| Quirófanos | |||

| Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Consejo de Cooperación del Golfo | ||

| Sudáfrica | |||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | Consejo de Cooperación del Golfo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de sistemas de calentamiento intravascular en 2026?

El tamaño del mercado de sistemas de calentamiento intravascular fue de USD 0,69 mil millones en 2026 y se proyecta que alcance USD 1,13 mil millones en 2031.

¿Qué tipo de producto tiene la participación líder?

Los sistemas basados en catéter capturaron el 62,67% de la participación del mercado de sistemas de calentamiento intravascular en 2025 y continúan siendo el pilar de la mayoría de las colocaciones de consolas.

¿Qué está impulsando la rápida adopción en los servicios de urgencias?

Los protocolos actualizados de sepsis y trauma exigen el control activo de la temperatura central, impulsando a las salas de urgencias hacia el calentamiento intravascular para una normotermia más rápida y una mejor supervivencia.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 11,43% gracias a la incorporación de camas hospitalarias a gran escala en China e India y a una cobertura de reembolso más amplia en Japón y Corea del Sur.

¿Cómo están diferenciando sus plataformas los proveedores?

Los fabricantes están incorporando algoritmos de circuito cerrado basados en IA, intercambiadores de calor de mayor potencia y conectividad inalámbrica para reducir la carga de trabajo del médico y optimizar la precisión de la temperatura.

¿Qué desafíos limitan la adopción en los mercados emergentes?

Los altos precios de las consolas, los costos de desechables por caso y los marcos de reembolso fragmentados ralentizan la adopción a pesar del aumento de los volúmenes quirúrgicos y las inversiones gubernamentales en infraestructura.

Última actualización de la página el: