Tamaño y Participación del Mercado de la Barrera Hematoencefálica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Barrera Hematoencefálica por Mordor Intelligence

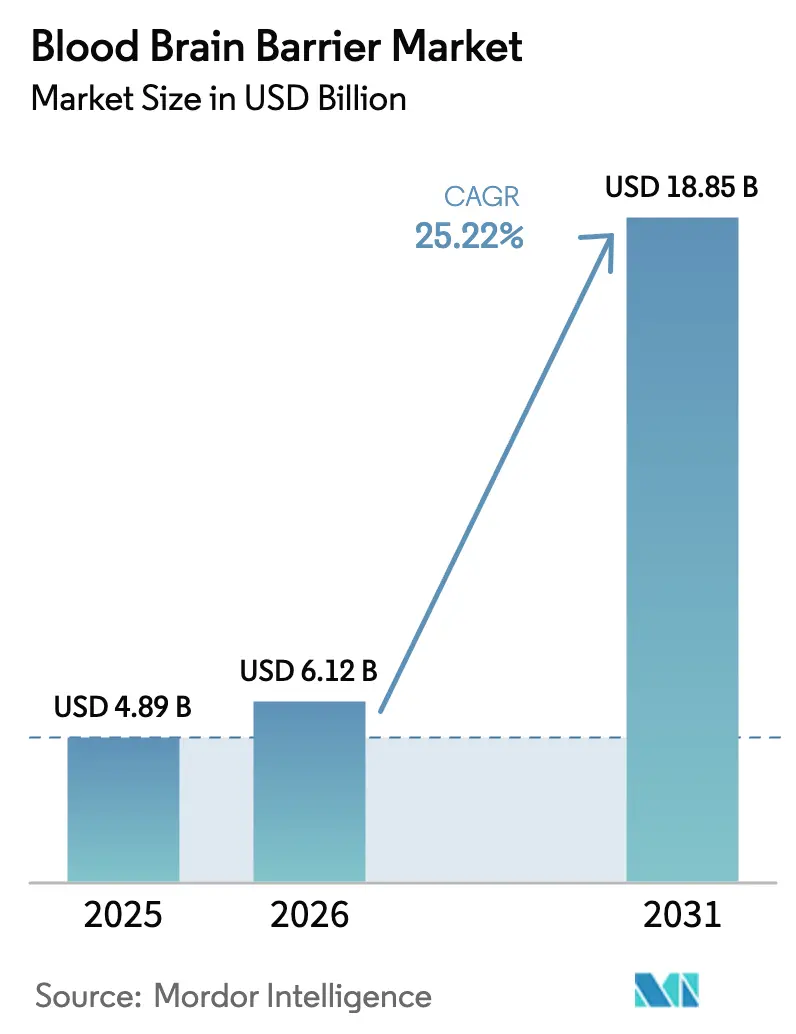

El tamaño del Mercado de la Barrera Hematoencefálica en 2026 se estima en USD 6,12 mil millones, creciendo desde el valor de 2025 de USD 4,89 mil millones, con proyecciones que muestran USD 18,85 mil millones, creciendo a una CAGR del 25,22% durante 2026-2031.

Este impulso está impulsado por el giro de la biofarmacéutica desde las terapias sistémicas amplias hacia cargas útiles precisas del sistema nervioso central que atraviesan las uniones estrechas endoteliales mediante transcitosis mediada por receptor, ultrasonido focalizado y plataformas de nanocarriers. Los programas de moléculas grandes que antes se estancaban en etapas preclínicas ahora ingresan a ensayos fundamentales para la enfermedad de Alzheimer, la enfermedad de Parkinson y el glioblastoma, ampliando el grupo de pacientes accesibles. El despliegue de capital en empresas emergentes de modulación de la barrera hematoencefálica ha acortado el ciclo de descubrimiento a comercialización, mientras que los incentivos regulatorios, incluidas las designaciones de terapia innovadora de la FDA y PRIME de la EMA, han reducido los plazos de aprobación. La intensidad competitiva está creciendo a medida que las grandes farmacéuticas licencian tecnologías de transporte especializadas, aunque el panorama sigue siendo fragmentado, lo que crea espacio para los innovadores de mediana capitalización.

Conclusiones Clave del Informe

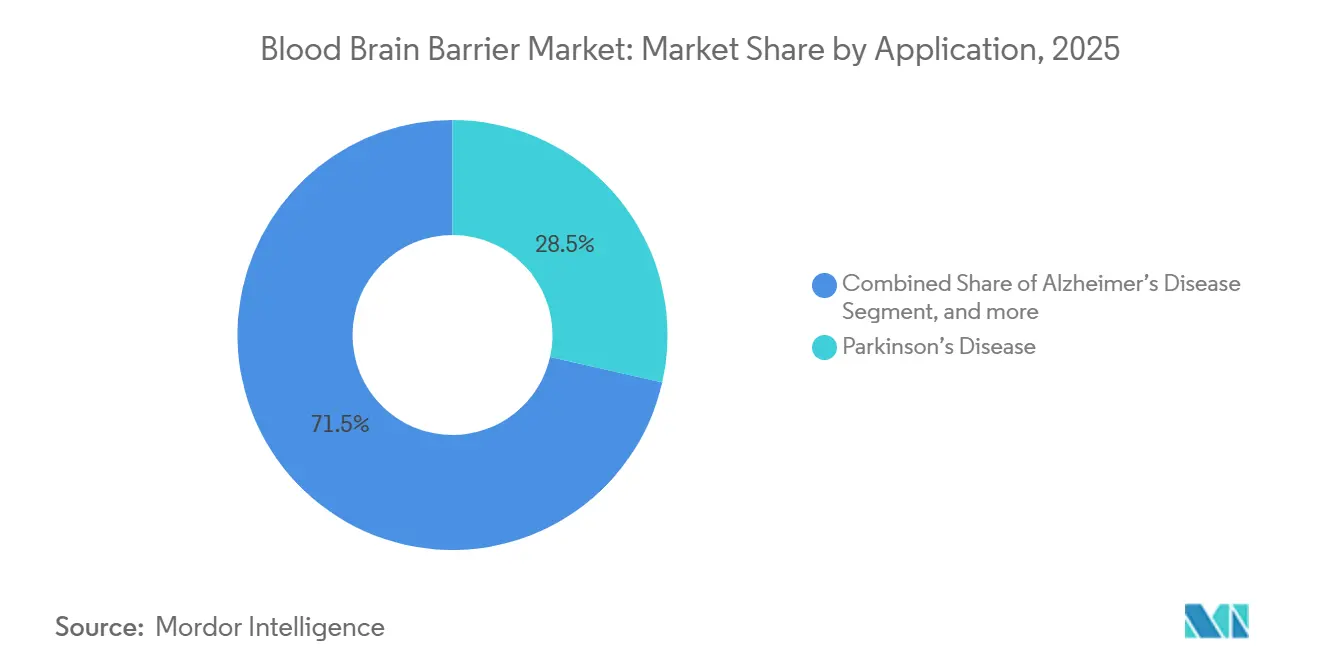

- Por aplicación, la enfermedad de Parkinson representó el 28,54% de la participación del mercado de la barrera hematoencefálica en 2025, mientras que se prevé que el cáncer cerebral se expanda a una CAGR del 27,43% hasta 2031.

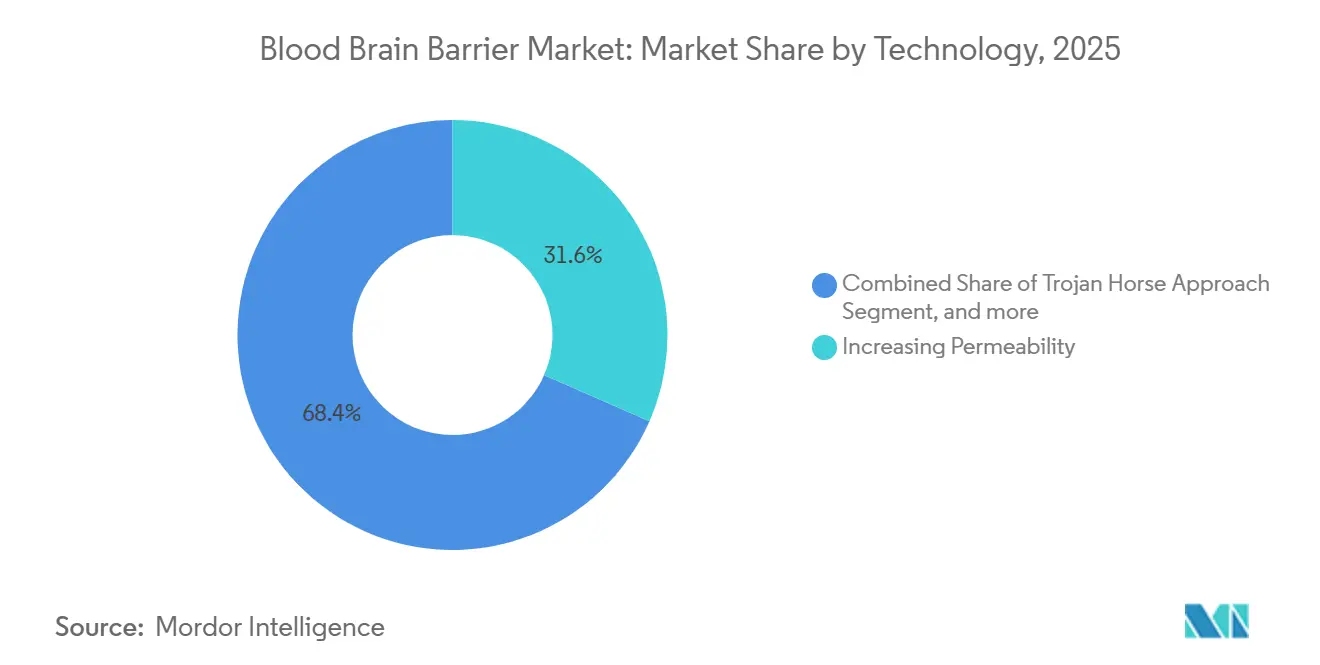

- Por tecnología, los métodos de aumento de permeabilidad capturaron el 31,57% de la participación del mercado de la barrera hematoencefálica en 2025; se proyecta que la transcitosis mediada por receptor de anticuerpos biespecíficos crezca a una CAGR del 26,99% hasta 2031.

- Por usuario final, los hospitales lideraron con una participación de ingresos del 46,87% en 2025, mientras que los centros quirúrgicos avanzan a una CAGR del 27,65% hasta 2031.

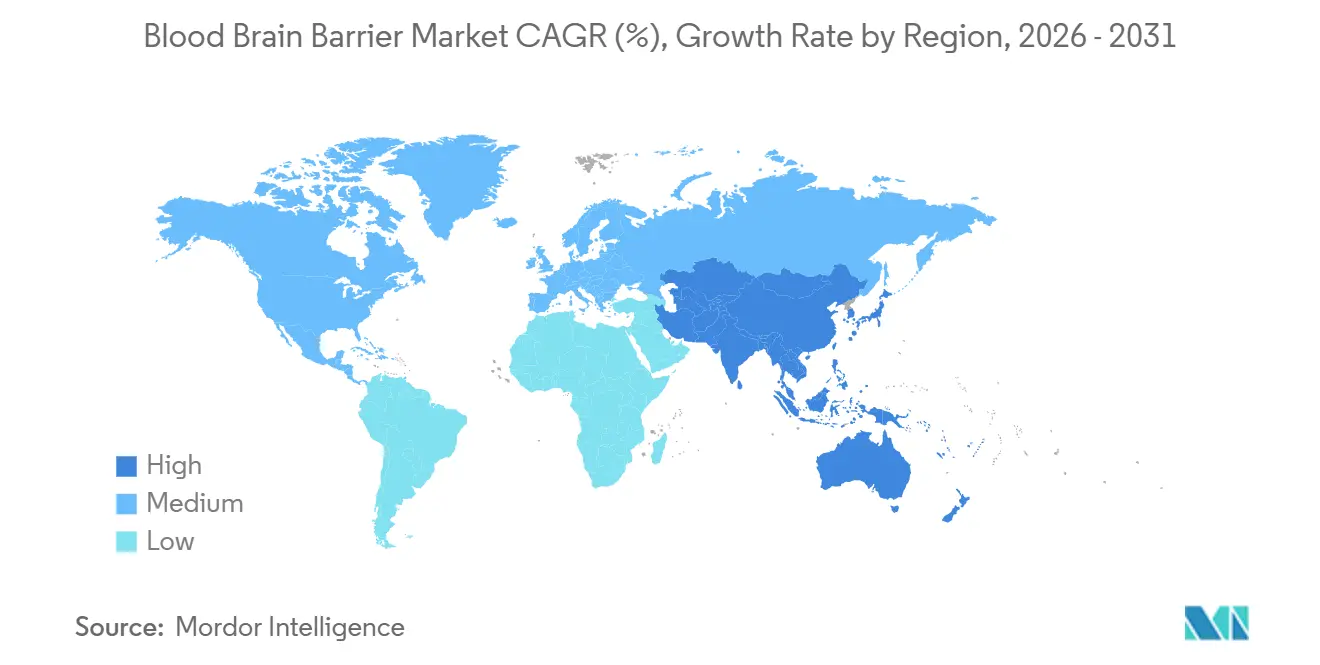

- Por geografía, América del Norte representó el 42,54% de la participación del mercado de la barrera hematoencefálica en 2025, mientras que Asia-Pacífico está preparada para expandirse a una CAGR del 26,43% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de la Barrera Hematoencefálica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Carga de Enfermedades Neurológicas | 6.2% | Global, con mayor prevalencia en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de las Inversiones en I+D en Tecnologías de Administración al Sistema Nervioso Central | 5.8% | Núcleo de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en Nanotecnología para la Administración de Fármacos | 4.9% | Global, con centros de fabricación en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Clínicas de Modulación de la Barrera Hematoencefálica mediante Ultrasonido Focalizado | 3.7% | América del Norte y Europa, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incentivos Regulatorios para Medicamentos Huérfanos y Enfermedades Raras | 2.4% | América del Norte, Europa (EMA), Japón | Corto plazo (≤ 2 años) |

| Creciente Adopción de Plataformas de Biomarcadores Digitales para la Integridad de la Barrera Hematoencefálica | 1.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Neurológicas

Los trastornos neurológicos continúan aumentando, con la enfermedad de Parkinson afectando a más de 10 millones de personas en todo el mundo y la enfermedad de Alzheimer proyectada para alcanzar 152 millones de casos en 2050. Los regímenes sintomáticos existentes no logran alterar la progresión de la enfermedad, lo que lleva a las partes interesadas a considerar biológicos modificadores de la enfermedad que requieren transporte activo a través de la barrera hematoencefálica. El glioblastoma mantiene una supervivencia media de 15 meses bajo tratamiento estándar, aunque un protocolo de Fase II de 2025 que combinó ultrasonido focalizado con inhibidores de puntos de control inmunitario mejoró la supervivencia libre de progresión en un 40%. La esclerosis múltiple y la epilepsia están impulsando programas paralelos de transporte de anticuerpos, lo que subraya el creciente panorama terapéutico.

Aumento de las Inversiones en I+D en Tecnologías de Administración al Sistema Nervioso Central

El gasto farmacéutico global en administración al sistema nervioso central se disparó a USD 18,2 mil millones en 2025, un 22% más que en 2024. Roche destinó USD 1,1 mil millones a su programa de trontinemab, Bristol-Myers Squibb comprometió USD 850 millones a una cartera dirigida a la proteína tau, y los Institutos Nacionales de Salud de los Estados Unidos asignaron USD 320 millones a subvenciones de modulación de la barrera hematoencefálica. La Agencia Médica para el Desarrollo de la Investigación y la Infraestructura de Japón lanzó un fondo de 36 mil millones de JPY (USD 240 millones) para acelerar el desarrollo de tecnologías de transporte nacionales. Esta afluencia está reduciendo el riesgo de las plataformas tempranas y comprimiendo los plazos hasta los primeros ensayos en humanos.

Avances en Nanotecnología para la Administración de Fármacos

Las nanopartículas lipídicas, las micelas poliméricas y los transportadores de exosomas ahora ofrecen tasas de biodisponibilidad cerebral superiores al 5%, cinco veces mejores que los biológicos no modificados. Pfizer reportó un 12% de captación cerebral para un candidato para la enfermedad de Huntington frente al 0,8% de su contraparte no conjugada. En enero de 2025, Eli Lilly se asoció con Precision NanoSystems para escalar la producción de nanopartículas lipídicas de ARNip, invirtiendo USD 180 millones. La guía preliminar de la FDA de marzo de 2025 sobre la caracterización de nanocarriers ha reducido aún más el riesgo regulatorio.

Expansión de Clínicas de Modulación de la Barrera Hematoencefálica mediante Ultrasonido Focalizado

Las instalaciones globales de sistemas de ultrasonido focalizado aumentaron a 120 en diciembre de 2025 desde 68 un año antes[1]Focused Ultrasound Foundation, "Registro Anual 2025," fusfoundation.org. Insightec instaló 45 nuevas unidades Exablate Neuro en 2025, principalmente en centros académicos de los Estados Unidos y centros oncológicos europeos. Los protocolos combinados, como trastuzumab más ultrasonido para metástasis cerebrales con HER2 positivo, lograron una respuesta objetiva del 58% en un ensayo multicéntrico de 2025. El dispositivo SonoCloud-9 de Carthera con marcado CE y un nuevo código de facturación del Centro de Servicios de Medicare y Medicaid están acelerando la adopción ambulatoria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad Biológica de la Barrera Hematoencefálica que Limita la Entrada de Fármacos | -3.8% | Global | Largo plazo (≥ 4 años) |

| Altos Costos de Desarrollo y Fabricación | -2.9% | Global, mayor presión en mercados emergentes | Mediano plazo (2–4 años) |

| Preocupaciones de Seguridad en Torno a Eventos Adversos Vasculares | -1.8% | Global | Corto plazo (≤ 2 años) |

| Capacidad CGMP Limitada a Gran Escala para Biológicos de Transporte a través de la Barrera Hematoencefálica | -2.1% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Biológica de la Barrera Hematoencefálica que Limita la Entrada de Fármacos

Las uniones estrechas, los transportadores de eflujo y la degradación enzimática restringen la captación cerebral del 98% de las moléculas pequeñas y de casi todos los biológicos[2]Fuente: Nature Reviews Drug Discovery, "Barreras para la Captación de Fármacos en el Sistema Nervioso Central," nature.com. Incluso los transportadores del receptor de transferrina alcanzan solo el 0,3% de los niveles plasmáticos en el tejido cerebral, como se demostró en un análisis farmacocinético de trontinemab de 2025. Las bombas de eflujo, como la glicoproteína P, expulsan los agentes lipofílicos, y el desgaste en la Fase II de los ensayos del sistema nervioso central supera el 75%.

Altos Costos de Desarrollo y Fabricación

La construcción de instalaciones CGMP para anticuerpos biespecíficos requiere más de USD 500 millones por sitio, y el costo de los bienes puede alcanzar USD 15.000 por gramo. Bioasis requirió CAD 420 millones (USD 310 millones) para escalar un biorreactor de 2.000 litros para su plataforma xB3. Esta carga financiera obstaculiza los programas dirigidos a poblaciones pequeñas con enfermedades raras y retrasa el despliegue global donde el margen de precios es limitado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Oncología Gana Terreno a Medida que la Neurodegeneración Madura

Se espera que las aplicaciones de cáncer cerebral se expandan a una CAGR del 27,43% hasta 2031, superando a otros segmentos en el mercado de la barrera hematoencefálica. Un ensayo de glioblastoma de 2025 que combinó ultrasonido focalizado con pembrolizumab logró una supervivencia global a 12 meses del 42%, más del doble que el brazo de monoterapia. La enfermedad de Parkinson representó el 28,54% de la participación del mercado de la barrera hematoencefálica en 2025, respaldada por regímenes dopaminérgicos establecidos y vectores emergentes de terapia génica. Las carteras para la enfermedad de Alzheimer ganaron impulso tras la aprobación acelerada de lecanemab en 2024, galvanizando la inversión en construcciones anti-amiloide biespecíficas. Los programas de esclerosis múltiple y epilepsia emplean conjugados de transporte de anticuerpos para dirigirse a patologías intratecales, mientras que las indicaciones huérfanas como el síndrome de Hunter y los trastornos de almacenamiento lisosomal avanzan en ensayos en etapa tardía.

Las aplicaciones de próxima generación fusionan estrategias de transporte a través de la barrera hematoencefálica con terapias celulares y génicas. Las construcciones de CRISPR-Cas9 encapsuladas en exosomas ingresaron a la Fase I para la enfermedad de Huntington en 2025, ilustrando la convergencia entre modalidades. A medida que la estratificación de pacientes se agudiza a través de biomarcadores digitales, se espera que la administración de precisión eleve la eficacia clínica, respaldando el tamaño del mercado de la barrera hematoencefálica para la neuro-oncología y la neurodegeneración.

Por Tecnología: Los Anticuerpos Biespecíficos Desafían los Métodos de Permeabilidad

Las técnicas de aumento de permeabilidad —ultrasonido focalizado, disrupción osmótica y agonistas de bradicinina— mantuvieron una participación del 31,57% en 2025, anclando el tamaño del mercado de la barrera hematoencefálica para la adopción clínica inmediata. Se proyecta que los transportadores de anticuerpos biespecíficos crezcan a una CAGR del 26,99%, impulsados por plataformas de receptores de transferrina e insulina que ahora ingresan a estudios fundamentales. El AGT-181 de Armagen demostró una ganancia de captación cerebral de 4,2 veces en los resultados de la Fase Ib de 2025. Las químicas de caballo de Troya, ejemplificadas por el ANG1005 de Angiochem, que logró una respuesta del 38% en metástasis leptomeníngeas, ilustran una fuerte tracción en etapa tardía.

Están surgiendo protocolos híbridos que combinan ultrasonido con anticuerpos biespecíficos, con el objetivo de maximizar la exposición cerebral mientras se minimiza la toxicidad sistémica. La difusión pasiva sigue siendo relevante para las moléculas pequeñas lipofílicas, pero permanece limitada por los transportadores de eflujo. Las vías mediadas por exosomas y péptidos siguen siendo de etapa temprana, aunque prometen una capacidad de carga adaptable, manteniendo la diversidad tecnológica dentro del mercado de la barrera hematoencefálica.

Por Usuario Final: Los Centros Quirúrgicos Ganan Terreno a Medida que los Procedimientos Ambulatorios Escalan

Los hospitales retuvieron una participación de ingresos del 46,87% en 2025, reflejando su infraestructura multidisciplinaria para intervenciones complejas de neuro-oncología dentro del mercado de la barrera hematoencefálica. Los centros quirúrgicos probablemente se expandirán a una CAGR del 27,65% a medida que el ultrasonido focalizado migra a consultorios ambulatorios, reduciendo los gastos generales y mejorando el flujo de pacientes. Una encuesta de la Sociedad Americana de Oncología Clínica de 2025 encontró que el 42% de los centros de neuro-oncología de los Estados Unidos planeaban adoptar el ultrasonido en entornos ambulatorios para 2027. Los institutos de investigación continúan sembrando estudios en fase temprana, respaldados por 68 programas de barrera hematoencefálica financiados por los Institutos Nacionales de Salud en 2025.

Las clínicas de neurología especializadas están adoptando ensayos de integridad de la barrera hematoencefálica basados en suero y líquido cefalorraquídeo, ampliando el ecosistema de usuarios finales. A medida que los tiempos de procedimiento disminuyen y la claridad del reembolso mejora, el crecimiento ambulatorio sustentará volúmenes incrementales, reforzando el tamaño del mercado de la barrera hematoencefálica en todos los entornos de administración.

Análisis Geográfico

América del Norte comandó el 42,54% de la participación del mercado de la barrera hematoencefálica en 2025, respaldada por 58 sistemas de ultrasonido focalizado instalados en los Estados Unidos y financiamiento sostenido de los Institutos Nacionales de Salud superior a USD 320 millones. Canadá está escalando estudios de registro nacionales, mientras que México atrae ensayos clínicos de menor costo. Los Estados Unidos albergan programas fundamentales como el trontinemab de Roche y los candidatos de vehículos de transporte enzimático de Denali, asegurando la profundidad de la cartera.

Asia-Pacífico está preparada para crecer a una CAGR del 26,43% hasta 2031, ya que la Administración Nacional de Productos Médicos de China aprobó 12 solicitudes de investigación de nuevos fármacos de cruce de la barrera hematoencefálica en 2025 y Japón fortaleció los incentivos para medicamentos huérfanos[3]Fuente: Administración Nacional de Productos Médicos, "Informe Anual 2025," nmpa.gov.cn. Samsung Biologics de Corea del Sur comprometió USD 680 millones para expandir la capacidad de anticuerpos biespecíficos, reforzando la profundidad regional de CGMP. India y Australia persiguen consorcios académico-industriales para pilotar programas de nanocarriers, sentando las bases para la comercialización regional.

Europa mantiene una adopción constante a través del esquema PRIME de la EMA y las políticas nacionales de reembolso. El Charité de Alemania instaló ocho sistemas de ultrasonido focalizado, y el Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido emitió orientación favorable para tumores cerebrales recurrentes. Francia, Italia y España amplían la capacidad de ultrasonido a través del financiamiento de investigación de la Unión Europea. América del Sur y Oriente Medio siguen siendo incipientes pero activos; la Universidad de São Paulo de Brasil se asoció con Insightec para tres instalaciones oncológicas, y los Emiratos Árabes Unidos se están posicionando como un centro regional de ensayos.

Panorama Competitivo

El mercado de la barrera hematoencefálica sigue siendo fragmentado, sin que ninguna empresa supere el 8% de participación, pero la consolidación se está acelerando a medida que las grandes farmacéuticas licencian plataformas de transporte para complementar las carteras existentes del sistema nervioso central. Roche, Pfizer, Johnson & Johnson y Bristol-Myers Squibb anunciaron colectivamente más de USD 4 mil millones en acuerdos relacionados con la barrera hematoencefálica durante 2025. El vehículo de transporte enzimático de Denali generó un acuerdo de licencia externa de USD 1,15 mil millones con Takeda. Los fabricantes de dispositivos Insightec y Carthera han pasado al arrendamiento por procedimiento, aliviando las restricciones de capital para la adopción hospitalaria.

La velocidad de patentes es alta: la Oficina de Patentes y Marcas de los Estados Unidos emitió 142 patentes relacionadas con la barrera hematoencefálica en 2025, que cubren construcciones biespecíficas, transductores de ultrasonido y químicas de superficie de nanopartículas. Empresas derivadas académicas como Codiak BioSciences están probando anticuerpos encapsulados en exosomas para la demencia frontotemporal. A medida que los ensayos cara a cara comparan la captación cerebral, la seguridad y los resultados reportados por los pacientes, la diferenciación dependerá de plataformas de administración integradas en lugar de posicionamiento de activo único, dando forma a las futuras trayectorias del mercado de la barrera hematoencefálica.

Líderes de la Industria de la Barrera Hematoencefálica

F. Hoffmann-La Roche AG

Bristol-Myers Squibb

Sanofi

Pfizer Inc.

Eli Lilly and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: InnoSer, una de las principales organizaciones de investigación por contrato preclínica, y Carthera, una empresa de tecnología médica en etapa clínica, anunciaron una colaboración estratégica. La asociación ofrecerá acceso a la plataforma preclínica SonoCloud de Carthera, un innovador dispositivo médico basado en ultrasonido desarrollado para apoyar el tratamiento de una amplia gama de trastornos cerebrales, ayudando a los investigadores a explorar nuevas estrategias para terapéuticos dirigidos al sistema nervioso central.

- Noviembre de 2025: Manifold Bio, una empresa de terapéuticos de plataforma que lidera el descubrimiento de fármacos guiado por inteligencia artificial junto con la medición directa in vivo, anunció una colaboración estratégica de investigación y un acuerdo de licencia con Roche (SIX: RO, ROG; OTCQX: RHHBY). La asociación aplicará la cartera de transporte de tejidos propietaria de Manifold y el motor de descubrimiento in vivo impulsado por inteligencia artificial mDesign para crear múltiples transportadores de barrera hematoencefálica de próxima generación para el tratamiento de enfermedades neurológicas y neurodegenerativas.

- Agosto de 2025: Lantern Pharma Inc., una empresa pionera de inteligencia artificial que transforma el descubrimiento y desarrollo de fármacos oncológicos, anunció el lanzamiento público de su módulo de inteligencia artificial para predecir la permeabilidad de la barrera hematoencefálica de moléculas pequeñas con una precisión y escalabilidad sin precedentes: predictBBB.ai.

Alcance del Informe Global del Mercado de la Barrera Hematoencefálica

Según el alcance del informe, la barrera hematoencefálica es una barrera selectiva y protectora formada por células endoteliales en los vasos sanguíneos del cerebro. Restringe el paso de la mayoría de las sustancias desde el torrente sanguíneo hacia el tejido cerebral. Esta barrera ayuda a mantener el entorno estable del cerebro y lo protege de toxinas y patógenos.

El Mercado de la Barrera Hematoencefálica está Segmentado por Aplicación (Enfermedad de Alzheimer, Enfermedad de Parkinson, Epilepsia, Esclerosis Múltiple, Síndrome de Hunter, Cáncer Cerebral y Otras Aplicaciones), Tecnología (Enfoque de Transcitosis Mediada por Receptor de Anticuerpos Biespecíficos, Enfoque de Caballo de Troya, Aumento de Permeabilidad, Difusión Pasiva y Otras Tecnologías), Usuario Final (Hospitales, Centros Quirúrgicos, Institutos de Investigación y Otros Usuarios Finales) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Enfermedad de Alzheimer |

| Enfermedad de Parkinson |

| Epilepsia |

| Esclerosis Múltiple |

| Síndrome de Hunter |

| Cáncer Cerebral |

| Otras Aplicaciones |

| Enfoque de Transcitosis Mediada por Receptor de Anticuerpos Biespecíficos |

| Enfoque de Caballo de Troya |

| Aumento de Permeabilidad |

| Difusión Pasiva |

| Otras Tecnologías |

| Hospitales |

| Centros Quirúrgicos |

| Institutos de Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Enfermedad de Alzheimer | |

| Enfermedad de Parkinson | ||

| Epilepsia | ||

| Esclerosis Múltiple | ||

| Síndrome de Hunter | ||

| Cáncer Cerebral | ||

| Otras Aplicaciones | ||

| Por Tecnología | Enfoque de Transcitosis Mediada por Receptor de Anticuerpos Biespecíficos | |

| Enfoque de Caballo de Troya | ||

| Aumento de Permeabilidad | ||

| Difusión Pasiva | ||

| Otras Tecnologías | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos | ||

| Institutos de Investigación | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de la barrera hematoencefálica?

El mercado de la barrera hematoencefálica se sitúa en USD 6,12 mil millones en 2026 y se proyecta que alcance USD 18,85 mil millones en 2031.

¿Qué área terapéutica lidera la demanda de tecnologías de cruce de la barrera hematoencefálica?

La enfermedad de Parkinson tiene la mayor participación de aplicación con el 28,54%, aunque el cáncer cerebral muestra el crecimiento proyectado más rápido.

¿Qué tecnología está creciendo más rápidamente para la administración a través de la barrera hematoencefálica?

Se prevé que las plataformas de transcitosis mediada por receptor de anticuerpos biespecíficos se expandan a una CAGR del 26,99% hasta 2031.

¿Qué región se espera que crezca más rápidamente?

Se proyecta que Asia-Pacífico crezca a una CAGR del 26,43%, impulsada por China y Japón.

¿Qué tan fragmentado está el panorama competitivo?

Ninguna empresa controla más del 8% de la participación, y las cinco principales tienen aproximadamente el 35%, lo que indica una fragmentación moderada.

¿Qué segmento de usuario final está ganando impulso?

Los centros quirúrgicos avanzan a una CAGR del 27,65% a medida que el ultrasonido focalizado se traslada a entornos ambulatorios.

Última actualización de la página el: