Tamaño y Participación del Mercado de Monitoreo de Temperatura Corporal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

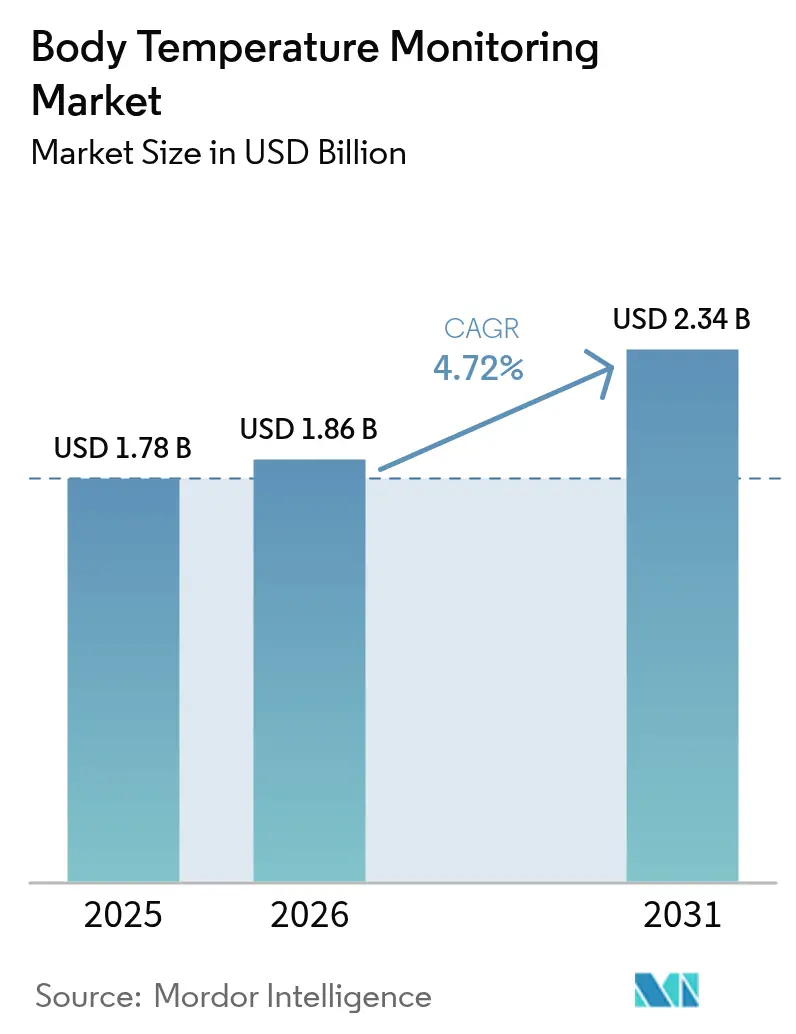

| Tamaño del Mercado (2026) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.72% CAGR |

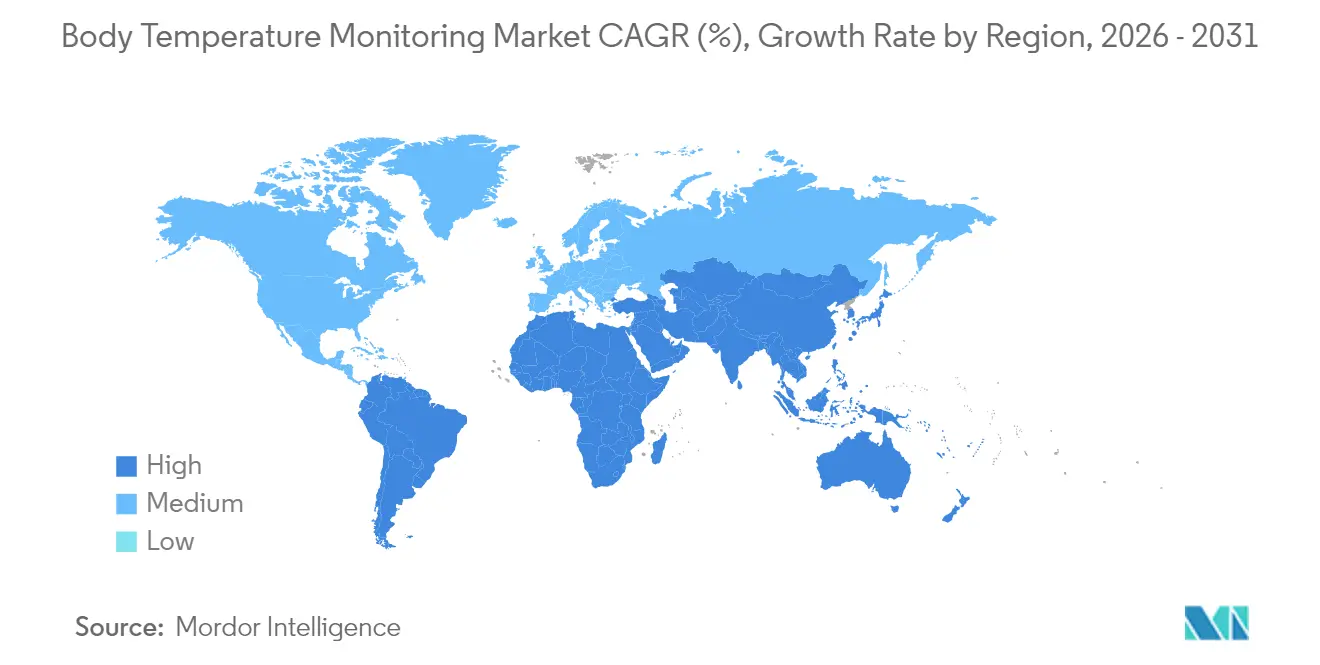

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Temperatura Corporal por Mordor Intelligence

El tamaño del mercado de monitoreo de temperatura corporal en 2026 se estima en USD 1,86 mil millones, creciendo desde el valor de 2025 de USD 1,78 mil millones con proyecciones para 2031 que muestran USD 2,34 mil millones, creciendo a una CAGR del 4,72% durante 2026-2031. El saludable crecimiento refleja una transformación desde la termometría episódica hacia ecosistemas siempre activos habilitados por IoT que fusionan la temperatura con datos hemodinámicos y respiratorios. Las rutinas de detección de la era pandémica, el envejecimiento de la población mundial y los incentivos regulatorios que eliminan gradualmente los dispositivos de mercurio continúan estimulando la demanda. Los dispositivos de contacto mantienen la confianza clínica debido a su precisión, pero los sistemas infrarrojos (IR) sin contacto y los dispositivos portátiles se expanden rápidamente a medida que hospitales, lugares de trabajo y hogares adoptan flujos de trabajo higiénicos sin contacto. Los fabricantes aceleran la integración vertical y las asociaciones de software, con el objetivo de agrupar sensores, análisis y paneles en la nube en una sola plataforma.

Conclusiones Clave del Informe

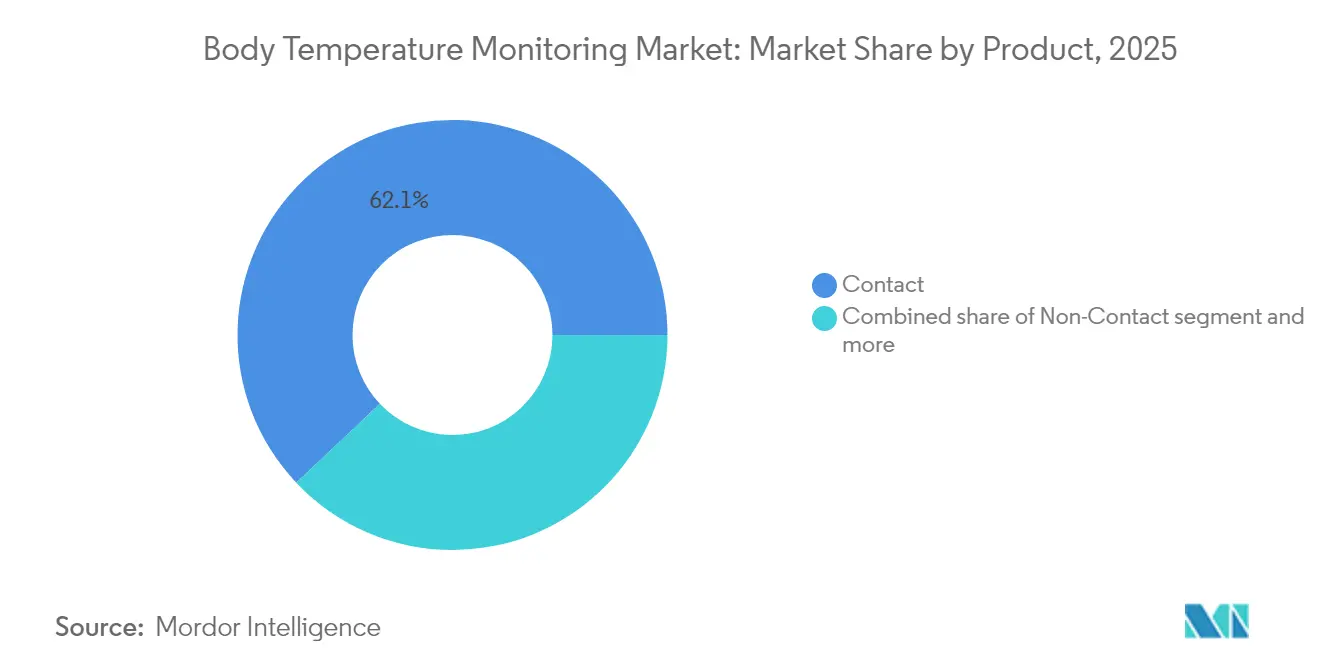

- Por tipo de producto, los dispositivos de contacto lideraron con el 62,05% de la participación del mercado de monitoreo de temperatura corporal en 2025, mientras que los sistemas IR sin contacto registran la CAGR proyectada más alta hasta 2031.

- Por canal de distribución, el segmento fuera de línea representó el 70,88% del tamaño del mercado de monitoreo de temperatura corporal en 2025, mientras que las plataformas en línea están preparadas para registrar la CAGR más rápida hasta 2031.

- Por aplicación, la medición en cavidad oral capturó el 35,05% de la participación en ingresos en 2025; los dispositivos portátiles y otros sitios emergentes están proyectados para crecer al ritmo más rápido durante el horizonte de pronóstico.

- Por usuario final, los hospitales representaron el 53,10% de la demanda en 2025, aunque los entornos de atención domiciliaria se están expandiendo a la CAGR más sólida hasta 2031.

- Por geografía, América del Norte representó el 41,10% de los ingresos de 2025, mientras que Asia-Pacífico tiene previsto crecer a una CAGR del 5,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo de Temperatura Corporal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los brotes de enfermedades infecciosas elevan la demanda de detección | +1.2% | Global, mayor en APAC y MEA | Corto plazo (≤ 2 años) |

| La innovación en sensores digitales y portátiles reduce el costo de propiedad | +1.1% | América del Norte y la UE lideran, APAC sigue | Mediano plazo (2-4 años) |

| Cambio orientado a la higiene hacia termómetros IR sin contacto | +0.9% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| La expansión de los grupos pediátricos y geriátricos requiere controles frecuentes | +0.8% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Integración IoT de datos de temperatura en hospitales inteligentes | +0.7% | América del Norte y la UE como núcleo, expansión hacia APAC | Largo plazo (≥ 4 años) |

| Dispositivos portátiles de seguimiento de fertilidad mediante temperatura cutánea en la muñeca | +0.4% | Global, mayor penetración en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de los Brotes de Enfermedades Infecciosas Impulsa la Demanda de Detección

Los controles de temperatura pasaron de ser respuestas de crisis ad hoc a convertirse en rutinas diarias permanentes en hospitales, escuelas y campus corporativos. La Administración de Alimentos y Medicamentos de los Estados Unidos emitió recomendaciones de rendimiento para sistemas de detección térmica masiva, lo que señala la aceptación regulatoria del despliegue sin contacto en lugares públicos. La calibración mejorada con IA y la fusión de sensores —que vincula imágenes térmicas con entradas de frecuencia cardíaca o SpO₂— abordan ahora el riesgo de falsos negativos exhibido en los dispositivos de la primera etapa de la pandemia.

Las Innovaciones en Sensores Digitales y Portátiles Reducen el Costo de Propiedad

Los termistores miniaturizados, una mejor gestión de la energía y vías regulatorias más flexibles han impulsado el seguimiento continuo de temperatura hacia los dispositivos portátiles de consumo. Withings integró el sensor CALERA de greenteg en ScanWatch 2[1]greenteg AG, "Presentación de ScanWatch 2 de Withings: seguimiento de temperatura corporal central las 24 horas del día, los 7 días de la semana con CALERA," greenteg.com, lo que permite el registro de temperatura corporal central las 24 horas del día en un reloj inteligente de mercado masivo. En junio de 2025, la FDA de los Estados Unidos eximió a determinados termómetros electrónicos clínicos de Clase II[2]Registro Federal de los Estados Unidos, "Dispositivos Médicos; Exenciones de Notificación Previa a la Comercialización—Dispositivos de Clase II: Termómetros Electrónicos Clínicos," federalregister.gov de la notificación previa a la comercialización, acortando los ciclos de lanzamiento y reduciendo el costo de cumplimiento.

Cambio Orientado a la Higiene hacia Termómetros IR Sin Contacto

Los protocolos de higiene de la COVID-19 otorgaron a los termómetros IR un lugar permanente en la atención sanitaria y la seguridad pública. La literatura clínica aún señala la deriva de medición y la sensibilidad ambiental, pero los fabricantes ahora utilizan alineación por visión artificial, promediado de doble sensor y algoritmos de emisividad adaptativa para alcanzar bandas de precisión más estrechas. Los avisos regulatorios advierten contra la dependencia excesiva, pero los administradores de instalaciones aceptan la compensación entre precisión absoluta y conveniencia para el control de infecciones.

Expansión de los Grupos Pediátricos y Geriátricos que Requieren Controles Frecuentes

El envejecimiento de las sociedades y las mayores tasas de supervivencia neonatal incrementan los eventos de monitoreo diario. El pendiente térmico inteligente de la Universidad de Washington[3]Stefan Milne, "Los Pendientes Inteligentes Desarrollados por la UW Pueden Monitorear la Temperatura de una Persona," UW News, washington.edu logró una mayor concordancia con las cápsulas de temperatura central ingeribles que los principales relojes inteligentes, ofreciendo una opción indolora para los niños ansiosos ante las sondas tradicionales. Los programas de atención domiciliaria geriátrica añaden sensores continuos para reducir los reingresos de emergencia y apoyar el análisis predictivo que detecta infecciones de forma más temprana.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de precisión y errores del usuario con dispositivos IR | -0.6% | Global, mayor impacto en mercados regulados | Corto plazo (≤ 2 años) |

| Rechazo a la privacidad en la captura continua de datos de dispositivos portátiles | -0.4% | América del Norte y la UE, emergente en APAC desarrollado | Mediano plazo (2-4 años) |

| Las prohibiciones de dispositivos de mercurio presionan a los mercados de bajos ingresos | -0.3% | Regiones en desarrollo de África y Asia | Mediano plazo (2-4 años) |

| Riesgo de falsa seguridad por imágenes térmicas masivas | -0.2% | Global, especialmente en entornos institucionales de alto tráfico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Precisión y Errores del Usuario con Dispositivos IR

Las evaluaciones revisadas por pares muestran que varios termómetros IR de frente se desvían ±1 °C o más en entornos no controlados, por debajo de los umbrales clínicos de detección de fiebre. La variabilidad debida a la temperatura ambiente, la humedad y la alineación del usuario genera eventos de retiro y capas adicionales de protocolo hospitalario, moderando el ritmo de adopción. Los proveedores invierten en capacitación, orientación automática de distancia y módulos multiespectrales, aunque la física fundamental de la emisividad superficial aún limita la reducción de errores en el hardware de bajo costo.

Las Prohibiciones de Dispositivos de Mercurio Presionan a los Mercados de Bajos Ingresos

El proyecto de USD 134 millones de la OMS en Albania, Burkina Faso, India, Montenegro y Uganda acelera la eliminación de termómetros de mercurio[4]Organización Mundial de la Salud, "Las naciones se unen para eliminar los dispositivos médicos que contienen mercurio," who.int para reducir 23.350 kg de riesgo de derrame, pero las unidades de reemplazo cuestan múltiplos de los modelos de vidrio heredados. Las clínicas con presupuesto limitado retrasan las actualizaciones, reduciendo los volúmenes unitarios a corto plazo antes de que el financiamiento de donantes y los sustitutos digitales locales de bajo costo llenen el vacío.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos de Contacto Mantienen un Liderazgo Dominante

El segmento de contacto representó el 62,05% del mercado de monitoreo de temperatura corporal en 2025 gracias a su precisión comprobada y la familiaridad de décadas de los clínicos. Las sondas de oído, los termómetros digitales de varilla y las píldoras ingeribles anclan los protocolos de cuidados intensivos, especialmente donde la dosificación de medicamentos o la vigilancia de sepsis requiere una precisión inferior a 0,2 °C. Se prevé que los dispositivos IR sin contacto sean la subcategoría de mayor crecimiento hasta 2031, impulsados por las directrices de control de infecciones y los mandatos de despliegue en el lugar de trabajo. Los dispositivos portátiles continuos, como el Radius Tº con autorización de la FDA y los parches cutáneos utilizados en ensayos de oncología, ilustran un cambio hacia la medición persistente que une el alta hospitalaria con la recuperación en el hogar. Los fabricantes de dispositivos ahora posicionan carteras híbridas, combinando sondas de contacto desechables para procedimientos invasivos con quioscos IR conectados a la nube para la detección de visitantes, lo que permite a cada entorno de atención seleccionar el flujo de trabajo óptimo.

La amplitud del segmento de contacto respalda la innovación más allá de los simples termómetros de varilla. Las salas de alta complejidad automatizan cada vez más las lecturas mediante sondas orales sin cable acopladas a paneles centrales de enfermería. Los flujos de datos listos para algoritmos permiten modelos de detección temprana de sepsis y motores de titulación de medicamentos. Mientras tanto, las mejoras en los sistemas sin contacto en óptica, relación distancia-punto y compensación ambiental han reducido la brecha de precisión a ±0,4 °C en algunas referencias premium. Los proveedores incorporan IA para señalar una mala orientación o una deriva ambiental excesiva, reforzando la confianza del usuario y ampliando los casos clínicos abordables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Adquisición Fuera de Línea Sigue Dominando

Los hospitales y las grandes clínicas dependen de distribuidores verificados, generando el 70,88% de los ingresos de 2025 a través del canal fuera de línea. Las organizaciones de compras grupales agrupan termómetros con bombas de infusión y monitores, favoreciendo a los proveedores que ofrecen evidencia clínica y contratos de servicio técnico. A pesar de la fortaleza fuera de línea, el mercado de monitoreo de temperatura corporal es testigo de una rápida adopción del comercio electrónico a medida que pequeñas consultas y hogares realizan pedidos directamente desde sitios de marcas o mercados en línea. Las ventas en línea se dispararon durante los confinamientos por la COVID-19 y mantuvieron el impulso a medida que los consumidores asumieron roles de autocuidado. Las marcas emergentes de venta directa al consumidor aprovechan los paneles de datos, la orientación basada en aplicaciones y las actualizaciones de firmware para diferenciarse más allá del precio.

Los distribuidores responden digitalizando catálogos y habilitando modelos de compra en línea con recogida en tienda que preservan el control de cumplimiento. Los fabricantes experimentan con análisis de firmware por suscripción, creando ingresos recurrentes además de los envíos de dispositivos. La regulación continúa anclando una base fuera de línea considerable porque muchos compradores institucionales necesitan certificados de calibración y capacitación técnica en servicio que aún no igualan las tiendas de comercio electrónico puras.

Por Aplicación: La Cavidad Oral Sigue Siendo Familiar pero los Nuevos Sitios Crecen con Fuerza

La termometría oral capturó el 35,05% de los ingresos en 2025 debido a la comodidad, la facilidad de limpieza y la proximidad al flujo sanguíneo central. Sin embargo, segmentos como la arteria temporal, la muñeca y el oído se están expandiendo más rápidamente. Los dispositivos portátiles aprovechan termistores de película delgada en la arteria radial, gestión continua de energía y enlaces Bluetooth de baja energía para ofrecer tendencias de grado clínico sin intervención manual. La investigación de la Universidad de Washington demostró que un pendiente térmico de estilo joyería supera la precisión de los relojes inteligentes durante el reposo, apuntando a la diversificación de productos dirigida a niños y usuarios de estilo de vida.

Las vías rectales siguen siendo un nicho pero indispensables para la precisión neonatal y posanestésica. El espectro de aplicaciones abarca así desde cubiertas de sonda de un solo uso hasta parches biosensores habilitados con IA, lo que desafía a los proveedores a optimizar los algoritmos de calibración para diferentes regiones cutáneas, perfiles de sudoración y artefactos de movimiento. El rápido crecimiento en las plataformas de seguimiento de fertilidad mantiene en el foco las tecnologías de muñeca y parche cutáneo, respaldadas por sensores que detectan cambios en la fase lútea tan pequeños como 0,1 °C.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Demanda Hospitalaria Evoluciona hacia Entornos Domiciliarios

Los hospitales generaron el 53,10% de los ingresos globales en 2025, impulsados por la adquisición agrupada de módulos de monitoreo multiparamétrico que incorporan canales de temperatura. Los departamentos de cuidados intensivos y urgencias requieren una resolución de datos minuto a minuto para guiar la administración de antimicrobianos y la terapia de fluidos. Sin embargo, la presión de costos y el reembolso basado en valor orientan la convalecencia hacia entornos domiciliarios donde los dispositivos portátiles de menor costo continúan la continuidad de la atención. Se proyecta que el segmento de atención domiciliaria registre la CAGR más rápida hasta 2031.

Los diseños de dispositivos ahora priorizan la colocación intuitiva, la visualización en teléfonos inteligentes y las alertas automáticas a los clínicos para adaptarse a los cuidadores no profesionales. Las farmacias y los portales de telesalud suministran kits de inicio con parches desechables y tabletas conectadas. Las escuelas, oficinas y centros de viaje representan usuarios finales institucionales emergentes, que integran puertas de imágenes térmicas dentro de sistemas más amplios de control de acceso. La diversificación distribuye la resiliencia de los ingresos entre los nichos de salud pública, bienestar del consumidor y atención profesional.

Análisis Geográfico

América del Norte entregó la mayor participación regional con el 41,10% en 2025, beneficiándose de entornos de reembolso maduros, programas de digitalización hospitalaria y adopción temprana de análisis habilitados por IA. Las asociaciones de integración entre centros médicos académicos y fabricantes de equipos originales aceleran los proyectos piloto para plataformas multisensor que combinan temperatura, oxígeno en sangre y datos de movimiento para predecir eventos de deterioro. La CAGR estable del 4,31% de la región está respaldada por la prevalencia de enfermedades crónicas y un ecosistema de atención remota en expansión que reembolsa el hardware de monitoreo continuo.

Asia-Pacífico es el territorio de mayor crecimiento con una CAGR del 5,52%, vinculada al aumento de las expectativas sanitarias de la clase media y al estímulo gubernamental para hospitales inteligentes. Los fabricantes nacionales de China aprovechan la escala y la verticalización de componentes para enviar termómetros IR económicos a canales de exportación y domésticos. La sociedad superenvejecida de Japón impulsa la adopción de dispositivos portátiles para atención domiciliaria. La política de salud digital de India fomenta los kits de signos vitales remotos en clínicas rurales, ampliando la huella del mercado de monitoreo de temperatura corporal más allá de los centros terciarios urbanos. La alta penetración de teléfonos inteligentes simplifica la incorporación de usuarios para dispositivos centrados en aplicaciones, mientras que las marcas multinacionales forman empresas conjuntas para navegar por esquemas regulatorios heterogéneos.

Europa mantiene una trayectoria sólida con una CAGR del 4,68% hasta 2031. Las estrictas normas de protección de datos catalizan soluciones de cifrado en el dispositivo y almacenamiento en pasarela local, mejorando la confianza del paciente. Las prohibiciones de dispositivos de mercurio avanzan bajo la alineación con el Convenio de Minamata, desencadenando ciclos de reemplazo acelerados para unidades digitales e IR. Oriente Medio y África, con una CAGR del 5,29%, canalizan los ingresos del petróleo hacia clústeres de atención sanitaria terciaria e infraestructura de detección pública. Eventos masivos como las peregrinaciones amplifican la demanda de portales de detección rápida sin contacto. América del Sur avanza a una CAGR del 5,03% a medida que los aseguradores públicos actualizan el equipamiento básico y los hospitales privados instalan suites de monitoreo conectado. Las fluctuaciones cambiarias y los aranceles de importación continúan influyendo en el posicionamiento de precios, recompensando la ingeniería de valor y las estrategias de ensamblaje local.

Panorama regulatorio

La regulación de los dispositivos de monitorización de la temperatura corporal se está endureciendo en torno a la validación del rendimiento, al tiempo que se agilizan las vías para productos de menor riesgo. En Estados Unidos, la FDA publicó una orden final en junio de 2025 que exime a determinados termómetros electrónicos clínicos de Clase II de la notificación previa a la comercialización 510(k), manteniendo bajo un escrutinio más estricto los dispositivos con funciones de telertermografía o de medición continua. El marco de clasificación de la FDA para termómetros electrónicos clínicos bajo el 21 CFR 880.2910 siguió siendo un punto de referencia activo, con el texto normativo actualizado en el eCFR a fecha del 20 de abril de 2026.

En Europa, el Reglamento de Productos Sanitarios (UE) 2017/745 continúa incrementando los requisitos de documentación, evaluación clínica y vigilancia poscomercialización, con disposiciones transitorias para determinados dispositivos heredados que aún se están eliminando gradualmente bajo condiciones definidas. China también está actualizando sus referencias de cumplimiento: la norma YY 9706.256-2023 sobre seguridad y rendimiento de termómetros clínicos entró en vigor el 1 de mayo de 2026, sustituyendo a la YY 0785-2010. A nivel internacional, la norma ISO 12487:2026 (publicada el 21 de mayo de 2026) añade un marco dedicado a la investigación clínica para termómetros eléctricos médicos utilizados en modo de medición indirecta, lo que aumenta el énfasis en la generación de evidencia y en métodos de prueba armonizados para proveedores que operan en distintas regiones.

Análisis de la cadena de valor

La cadena de valor de los dispositivos de monitorización de la temperatura corporal comienza con el suministro de componentes y materiales en las etapas iniciales, incluidos termistores y sensores infrarrojos de termopila, microcontroladores para el acondicionamiento de señales, pantallas, baterías y carcasas de plástico moldeado de grado médico. La fabricación combina normalmente el ensamblaje electrónico automatizado SMT con el moldeo por inyección de precisión, seguido de calibración frente a fuentes de referencia y pruebas funcionales. Estos pasos se vuelven más exigentes para los dispositivos IR sin contacto y conectados, donde la alineación, la compensación ambiental y los algoritmos de software determinan el resultado medido.

Los actores intermedios incluyen ensambladores OEM y proveedores especializados de módulos, junto con proveedores de herramientas y moldeo que respaldan la producción escalable de carcasas y piezas de sondas. Aguas abajo, la distribución regulada sigue siendo central para los canales clínicos, ya que los hospitales a menudo requieren documentación de calibración, soporte de servicio y etiquetado listo para cumplimiento, mientras que los dispositivos de consumo se mueven cada vez más a través del comercio electrónico y las tiendas directas al consumidor. Los requisitos regulatorios también afectan cómo se captura el valor a lo largo de la cadena: la acción de la FDA de junio de 2025 redujo la elegibilidad de exención 510(k) según la función del dispositivo, reforzando la necesidad de controles de diseño, pruebas basadas en normas (por ejemplo, ISO 80601-2-56 y métodos ASTM relacionados utilizados en la verificación de termómetros clínicos) y sistemas de calidad poscomercialización para los proveedores que atienden a compradores institucionales.

Panorama Competitivo

Más de 75 fabricantes activos generan un campo competitivo moderadamente fragmentado. Las empresas de primer nivel como Philips, Omron y Baxter ofrecen amplias carteras de dispositivos, distribución global y sólidos expedientes regulatorios. Los especialistas de nivel medio como Blue Spark Technologies y Kinsa Health se centran en soluciones de consumo conectado o parches, diferenciándose a través de análisis en la nube y paneles de datos epidemiológicos.

La acumulación tecnológica define la ventaja competitiva. Los proveedores integran Bluetooth de baja energía o Wi-Fi para enviar datos a los registros médicos electrónicos hospitalarios o a las aplicaciones de bienestar del consumidor. Las capas de IA ofrecen puntuaciones de alerta temprana o predicciones de fertilidad, convirtiendo la temperatura bruta en información procesable. El abastecimiento de componentes se desplaza hacia microbolómetros basados en CMOS y matrices de termistores de alta densidad, reduciendo el costo de los materiales mientras se aumenta la resolución. Los servicios complementarios, como la calibración como servicio y el mantenimiento predictivo, fortalecen los ingresos recurrentes.

La agilidad regulatoria se convierte en un segundo diferenciador. La desregulación de la FDA de los termómetros digitales de bajo riesgo acorta los ciclos de lanzamiento, favoreciendo a las empresas ágiles. El cumplimiento del Reglamento Europeo sobre Diagnóstico In Vitro eleva las barreras de entrada, fomentando la externalización de la documentación técnica a consultorías especializadas. Las credenciales de sostenibilidad emergen como criterio de compra, con hospitales que seleccionan embalajes libres de mercurio y con bajo contenido de plástico para alinearse con los objetivos de cero emisiones netas. Las empresas capaces de equilibrar precisión, costo, conectividad y atributos de ESG avanzan en las licitaciones.

Líderes de la Industria de Monitoreo de Temperatura Corporal

Baxter International

Helen of Troy Limited

Koninklijke Philips N.V.

Microlife Corporation

Omron Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades en la monitorización de la temperatura corporal se concentran en la medición continua, la integración de flujos de trabajo y una mayor robustez en el cribado sin contacto. Las acciones de la FDA en junio de 2025, que eximieron a determinados termómetros electrónicos clínicos de la notificación previa a la comercialización 510(k), reducen la fricción para las actualizaciones iterativas en dispositivos de medición puntual de bajo riesgo, apoyando ciclos de renovación de portafolio y mejoras de funciones impulsadas por software más rápidas donde esté permitido. Al mismo tiempo, el mayor escrutinio para las funciones continuas y telertermográficas crea espacio para fabricantes que puedan proporcionar paquetes de validación alineados con normas y salidas de datos interoperables que encajen en las plataformas de monitorización hospitalaria.

Está surgiendo un segundo espacio en blanco en el límite de la precisión de la temperatura central sin añadir carga invasiva. En junio de 2026, una investigación reportada por el MIT y publicada en Nature Electronics describió un sensor de temperatura ingerible miniaturizado (6 mm x 4 mm) demostrado en modelos porcinos, señalando una vía para la monitorización interna de la temperatura en escenarios perioperatorios y otros escenarios clínicos controlados una vez traducido en productos regulados y validados en humanos. En paralelo, el papel de la norma IEC 80601-2-59 para termógrafos de cribado febril y el creciente uso de ecosistemas conectados de monitorización de pacientes crean margen para sistemas híbridos que fusionan la temperatura con señales fisiológicas adicionales (como la frecuencia cardíaca o la SpO2) para reducir el error del usuario y la deriva ambiental en entornos reales.

Desarrollos recientes del sector

- Junio de 2026: Philips lanzó el IntelliVue Patient Monitor 6000 Series, posicionado en torno a un despliegue flexible y la compatibilidad con los suministros existentes de IntelliVue MX. Los consumibles compartidos y las configuraciones estandarizadas ayudan a los hospitales a escalar la monitorización que incluye la temperatura, al tiempo que simplifican la capacitación y la gestión de inventario.

- Septiembre de 2025: Baxter lanzó el Welch Allyn Connex 360 Vital Signs Monitor, que incluye la temperatura corporal entre los signos vitales capturados para uso en adultos, pediatría y neonatos. El sistema enfatiza los flujos de trabajo conectados, incluida la documentación automatizada en los registros médicos electrónicos, alineando la captura de temperatura puntual con una integración más amplia de signos vitales.

- Abril de 2024: Philips se asoció con smartQare para automatizar y simplificar la monitorización continua de pacientes dentro y fuera del hospital. La colaboración destaca el cambio hacia la detección continua y los flujos de trabajo digitales que reducen la carga manual y extienden la monitorización más allá de los entornos tradicionales junto a la cama.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca dispositivos y sistemas utilizados para medir y monitorizar la temperatura corporal humana con fines de cribado, apoyo al diagnóstico y monitorización continua de pacientes en entornos clínicos y no clínicos, valorado luego en función de las ventas de equipos y su uso relacionado durante el período de estudio.

Exclusiones del alcance: excluimos los instrumentos de temperatura industriales y de laboratorio que no están destinados a la medición de la temperatura corporal humana.

Descripción general de la segmentación

- Por Producto

- Contacto

- Termómetros Digitales

- Termómetros de Oído Infrarrojos

- Otros Productos de Contacto

- Sin Contacto

- Termómetros Infrarrojos Sin Contacto

- Escáneres Térmicos

- Dispositivos Portátiles y de Monitoreo Continuo

- Contacto

- Por Canal de Distribución

- Fuera de Línea

- En Línea

- Por Aplicación

- Cavidad Oral

- Recto

- Oído

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Clínicas

- Entornos de Atención Domiciliaria

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para establecer los límites del mercado y los supuestos iniciales, revisamos orientaciones de salud pública y de dispositivos, además de señales de utilización que indican dónde se usa más la monitorización de temperatura. Las fuentes que ayudan aquí incluyen comunicaciones de seguridad de dispositivos de la FDA de EE. UU., orientación clínica de los CDC, orientación técnica de la OMS y estadísticas de salud de la OCDE, que luego se combinan con evidencia clínica publicada en revistas revisadas por pares.

También revisamos presentaciones públicas de empresas, presentaciones para inversores, folletos de productos y notas de adquisición hospitalaria para identificar cambios en la combinación de productos, por ejemplo, uso con contacto frente a sin contacto. Cuando resulta útil, hacemos referencia a suscripciones de pago para datos financieros de empresas y noticias, y utilizamos una base de datos de patentes para comprender la dirección de la innovación en sensores y dispositivos portátiles. Las fuentes enumeradas son solo ilustrativas, y se revisaron muchas otras referencias públicas y de pago para recopilar datos, validar supuestos y aclarar incertidumbres.

Entrevistas y encuestas primarias

Se utilizaron llamadas y encuestas primarias para poner a prueba los patrones de adopción de termómetros de contacto, dispositivos infrarrojos sin contacto y dispositivos portátiles de monitorización continua en hospitales, clínicas y atención domiciliaria. Hablamos con una combinación de fabricantes, distribuidores, usuarios clínicos y encuestados enfocados en adquisiciones en APAC, EMEA y América para reducir las brechas de la investigación documental y confirmar los supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 13% | APAC: 44% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 36% | EMEA: 34% |

| Actores más pequeños: 14% | Gerentes: 51% | América: 22% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construye utilizando una lógica combinada de arriba hacia abajo y de abajo hacia arriba. Desde el enfoque descendente, reconstruimos los grupos de demanda utilizando señales de prestación de atención sanitaria e intensidad de cribado, y luego las traducimos en volúmenes de dispositivos aplicando ciclos de penetración y reemplazo realistas para cada clase principal de dispositivo.

El modelo utiliza indicadores como el rendimiento de hospitales y clínicas, la adopción de monitorización en atención domiciliaria, el cambio en la combinación entre medición con contacto y sin contacto, los rangos de precio de venta promedio por tipo de dispositivo, los ciclos de reemplazo y calibración, y la estacionalidad de infecciones que eleva temporalmente la demanda de cribado. Cuando los datos públicos son escasos, las brechas se gestionan utilizando rangos respaldados por entrevistas, seguidos de puntos medios conservadores que se someten a pruebas de estrés frente al comportamiento observado de los canales.

Para corroborar los totales, se realizan verificaciones selectivas de abajo hacia arriba utilizando desgloses muestreados de ingresos de proveedores, márgenes de canal y envíos unitarios estimados inferidos del posicionamiento de productos y la cobertura de distribución. Para la previsión, ejecutamos análisis de escenarios respaldados por expectativas de expertos en torno a la expansión de la atención domiciliaria, la normalización de las adquisiciones después de los periodos de máximo cribado y el ritmo de adopción de la monitorización continua de temperatura mediante dispositivos portátiles.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican frente a señales independientes, como la dirección del gasto sanitario regional, los patrones de importación y exportación de dispositivos donde son visibles, y la distribución de cuota esperada entre los principales entornos de atención. Cuando un resultado parece incoherente, revisamos los supuestos relacionados con precios, plazos de reemplazo o tasas de adopción, y luego iniciamos contactos aclaratorios con los tipos de encuestados más relevantes.

Antes de la aprobación final, el trabajo se revisa en múltiples pasos para que los vínculos de cálculo, la alineación de años y el momento de conversión de divisas se mantengan coherentes en todas las tablas. Los informes se actualizan anualmente, y se añaden actualizaciones provisionales cuando ocurren eventos materiales, tras lo cual se completa una revisión final previa a la entrega para que los clientes reciban la visión más reciente.

Estimación del mercado global de monitorización de la temperatura corporal de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal observar diferentes valores de mercado para la monitorización de la temperatura corporal porque los equipos delimitan el mercado de manera diferente y utilizan una lógica de precio y volumen distinta. Las diferencias también surgen de la rapidez con la que se supone que disminuyen los tipos de productos más antiguos, y de si los dispositivos portátiles se cuentan como un dispositivo central de monitorización de temperatura o como un complemento más amplio de monitorización remota.

Al verificar la adopción a nivel de tipo de dispositivo, la progresión del ASP y los ciclos de reemplazo con reglas de actualización anual, Mordor Intelligence mantiene el total modelado vinculado a la demanda de monitorización de temperatura con y sin contacto, en lugar de permitir que las categorías adyacentes de monitorización de pacientes infrocen la cifra.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1.86 mil millones de USD (2026) | |

| Consultora Global A | 1.77 mil millones de USD (2024) | Utiliza un año base anterior y típicamente combina el uso médico y de bienestar sin separar completamente los picos puntuales de cribado de la monitorización continua, lo que puede reducir el punto de partida mientras se mantiene una trayectoria de crecimiento a largo plazo más alta. |

| Editorial del Sector B | 2.09 mil millones de USD (2025) | Incluye una cesta más amplia de tipos de termómetros y tiende a tratar algunos dispositivos portátiles de monitorización remota como monitorización de temperatura totalmente dentro del alcance, lo que puede aumentar los ingresos contabilizados incluso cuando la temperatura es una señal medida secundaria. |

En general, la dispersión en los valores publicados se explica principalmente por la selección del año, el tratamiento de los dispositivos portátiles y la forma en que se normalizan los precios entre entornos clínicos y domésticos. Con reglas de inclusión claras y verificaciones cruzadas que vinculan los indicadores de demanda con los cálculos de unidades y precios, la estimación se mantiene rastreable y repetible a medida que se añaden nuevos puntos de datos.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la rápida adopción de termómetros sin contacto en entornos clínicos?

Los protocolos de control de infecciones más estrictos establecidos tras la COVID-19 han convertido los dispositivos infrarrojos sin contacto y de imágenes térmicas en la opción preferida para la detección rutinaria de pacientes y el triaje de visitantes.

¿Cómo están cambiando los sensores portátiles las prácticas de monitoreo de temperatura corporal?

Los parches cutáneos continuos y los relojes inteligentes transmiten datos de temperatura a paneles en la nube, lo que permite la detección temprana de infecciones y permite a los clínicos rastrear tendencias sin controles manuales puntuales.

¿Por qué los hospitales integran los datos de temperatura en plataformas más amplias de monitoreo de pacientes?

Conectar la temperatura con las métricas hemodinámicas y respiratorias en una sola interfaz respalda alertas más tempranas de sepsis y reduce la carga de trabajo asociada con la gestión independiente de dispositivos.

¿Qué papel desempeñan las iniciativas de eliminación del mercurio en el desarrollo de productos?

Las prohibiciones globales de instrumentos de mercurio obligan a los fabricantes a diseñar alternativas digitales de bajo costo que igualen la asequibilidad de los termómetros de vidrio heredados al tiempo que eliminan los residuos peligrosos.

¿Cómo está afectando la política regulatoria a la velocidad de innovación en esta industria?

Las recientes exenciones de la FDA para ciertos termómetros electrónicos de bajo riesgo acortan los plazos de aprobación, alentando a las empresas a lanzar actualizaciones habilitadas por software e iterar el hardware más rápidamente.

¿Cuál es la estrategia competitiva más común entre los principales proveedores en la actualidad?

Los fabricantes de dispositivos establecidos están adquiriendo empresas emergentes de IA e IoT para agrupar análisis avanzados con hardware tradicional, posicionándose como proveedores integrales de monitoreo remoto de pacientes.

Última actualización de la página el: