Tamaño y Participación del Mercado de Solución Salina Fisiológica

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

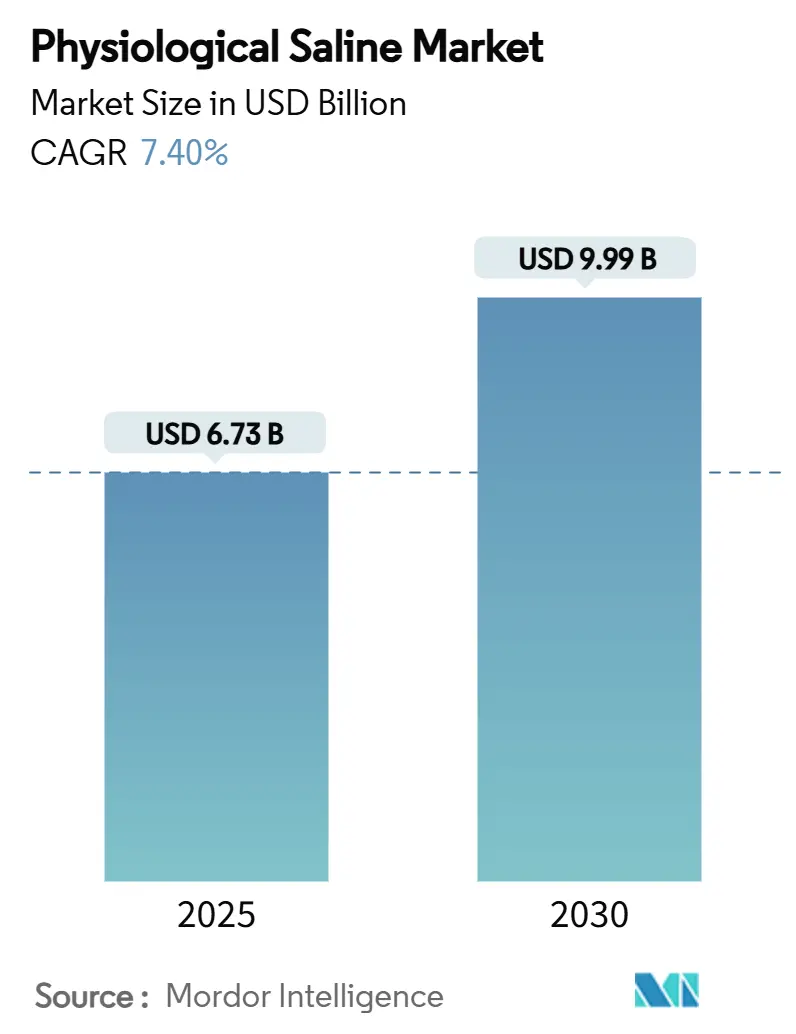

| Tamaño del Mercado (2025) | 6.73 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.99 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Solución Salina Fisiológica por Mordor Intelligence

El tamaño del mercado de solución salina fisiológica se sitúa en USD 6.730 millones en 2025 y se proyecta que alcance los USD 9.990 millones en 2030, lo que refleja una CAGR del 7,40% durante el período de pronóstico. La creciente dependencia de la terapia intravenosa (IV) en medicina de urgencias, cirugía, diálisis, infusiones oncológicas y los programas de atención domiciliaria en rápida expansión impulsan esta trayectoria. Los hospitales siguen consumiendo los mayores volúmenes, aunque la nueva demanda proviene de centros de cirugía ambulatoria y proveedores de infusión domiciliaria que valoran la resiliencia de la cadena de suministro y los formatos listos para usar. La creciente prevalencia de la enfermedad renal crónica (ERC), el cambio en el reembolso hacia la atención basada en valor y la preferencia clínica por los cristaloides equilibrados frente a la solución salina tradicional al 0,9% refuerzan la expansión. Las estrategias competitivas giran en torno a la redundancia geográfica de fabricación, el envasado avanzado y la distribución habilitada por tecnología, más significativamente la logística con drones para entregas remotas, mientras que las presiones demográficas derivadas del envejecimiento de la población amplían aún más el mercado de solución salina fisiológica.

Conclusiones Clave del Informe

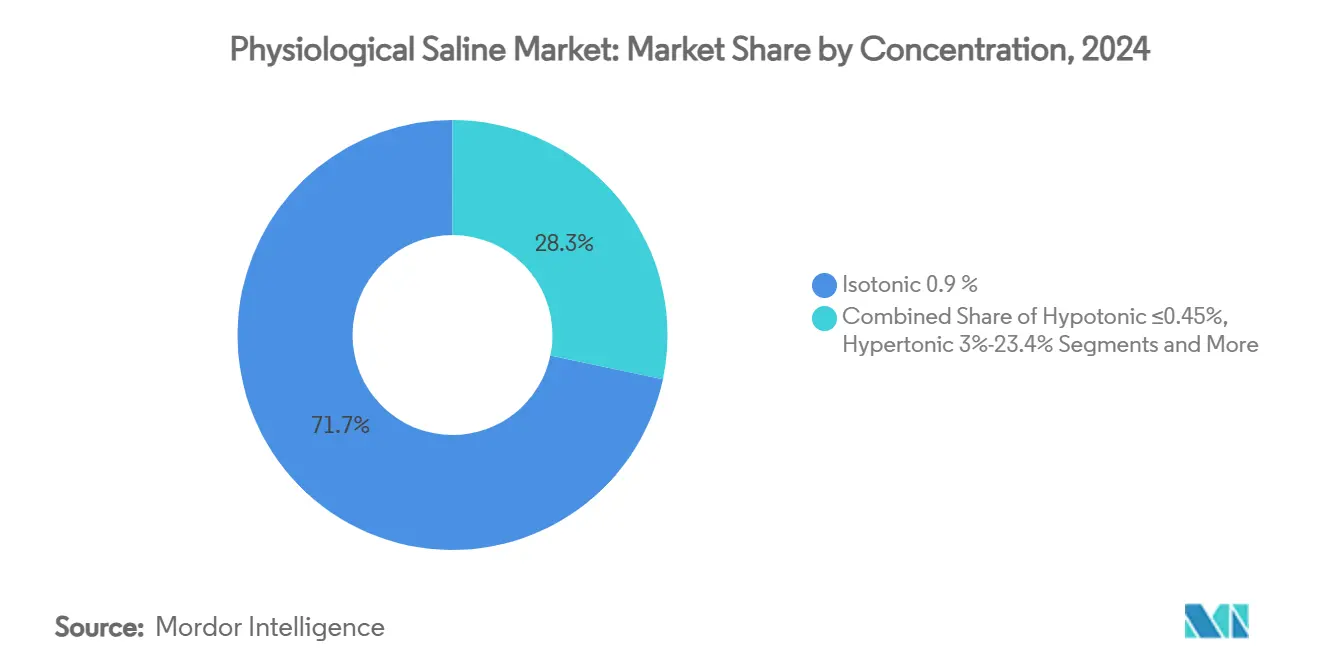

- Por concentración, la solución salina isotónica al 0,9% lideró con una participación del 71,7% del mercado de solución salina fisiológica en 2024; las soluciones equilibradas avanzan a una CAGR del 9,4% hasta 2030.

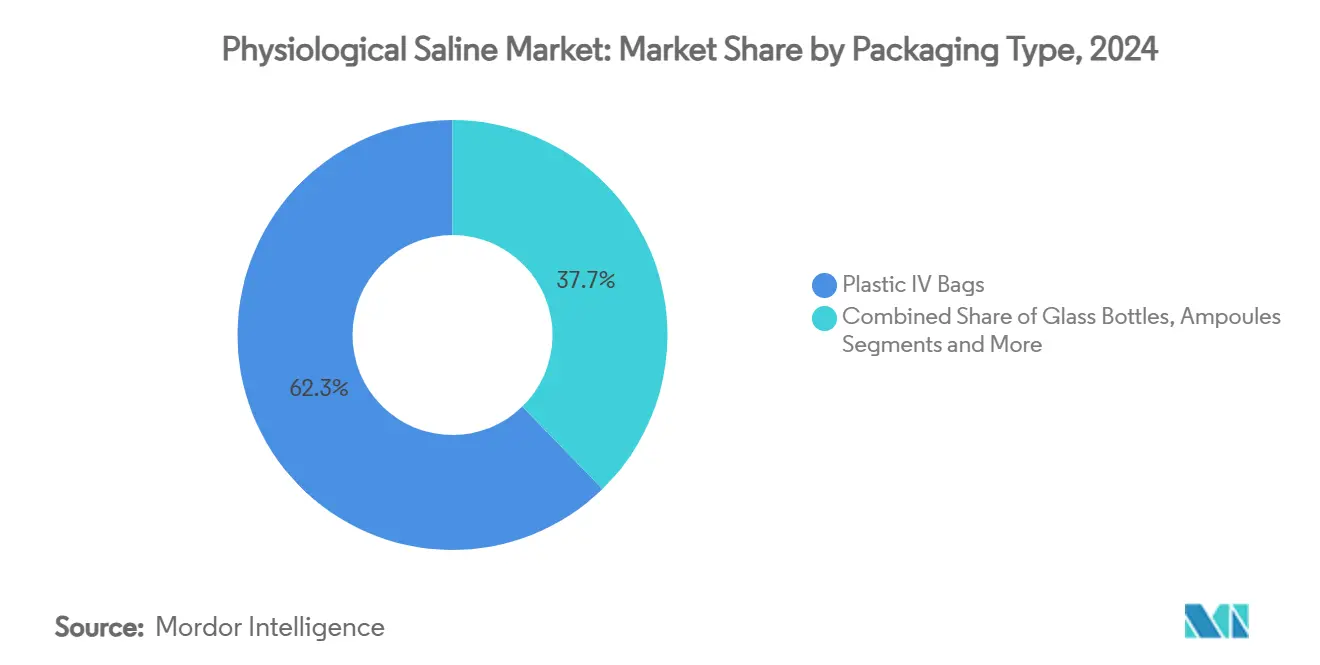

- Por tipo de envase, las bolsas IV de plástico mantuvieron una participación del 62,3% del tamaño del mercado de solución salina fisiológica en 2024, mientras que las jeringas precargadas registraron la CAGR más rápida del 8,8% hasta 2030.

- Por usuario final, los hospitales representaron el 48,4% del tamaño del mercado de solución salina fisiológica en 2024, y la atención domiciliaria más los servicios médicos de emergencia se están expandiendo a una CAGR del 9,8% hasta 2030.

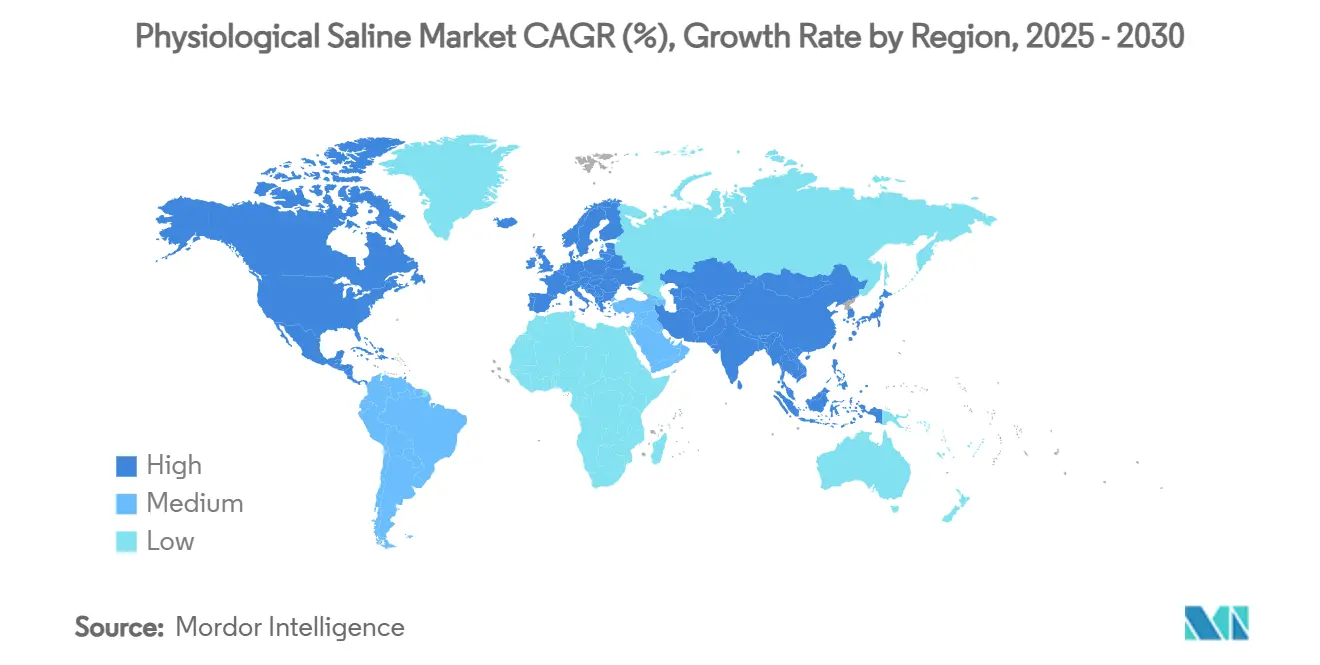

- Por geografía, América del Norte mantuvo una participación del 34,90% del mercado de solución salina fisiológica en 2024; Asia Pacífico está preparada para superar a todas las regiones con una CAGR del 7,8% hasta 2030.

Tendencias e Información del Mercado Global de Solución Salina Fisiológica

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento global de los volúmenes de procedimientos quirúrgicos y traumatológicos | +1.80% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente prevalencia de ERC que impulsa la demanda de solución salina para diálisis | +1.20% | América del Norte y APAC | Largo plazo (≥ 4 años) |

| Expansión de la terapia IV en entornos de atención domiciliaria y ambulatoria | +1.50% | América del Norte y Europa en expansión hacia APAC | Mediano plazo (2-4 años) |

| Ampliación de la población geriátrica con necesidades de reposición de líquidos | +1.00% | Mercados desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| Solución salina como vehículo para infusiones biológicas de gran volumen | +0.80% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Logística de emergencia habilitada por drones para la entrega de bolsas de solución salina | +0.30% | Regiones remotas a nivel mundial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Global de los Volúmenes de Procedimientos Quirúrgicos y Traumatológicos

El crecimiento de los volúmenes de cirugía electiva y traumatológica mantiene a las soluciones cristaloides isotónicas como terapia de reanimación de primera línea, con guías de trauma que respaldan la solución salina al 0,9% calentada y el Ringer lactato para escenarios de hipotensión permisiva. Las cadenas hospitalarias solo en India planean expansiones de camas por valor de USD 2.200 millones, lo que amplía la demanda base de fluidos IV. Los protocolos basados en evidencia exigen cada vez más calentadores de fluidos para reducir la hipotermia e integran cristaloides equilibrados para la mitigación de la acidosis, ampliando el mercado de solución salina fisiológica más allá de las formulaciones convencionales. La medicina militar refuerza este impulsor al mantener los cristaloides como herramientas fundamentales de reanimación en la atención de bajas en combate.[1]Springer, "Avances en la Atención de Control de Daños," springer.comEn conjunto, las expansiones de capacidad y los refinamientos de protocolos sustentan una demanda sostenida en el mercado de solución salina fisiológica.

Creciente Prevalencia de ERC que Impulsa la Demanda de Solución Salina para Diálisis

La incidencia de ERC continúa aumentando, con plataformas integradas de atención renal como DaVita que gestionan a 58.000 pacientes de riesgo dependientes de solución salina de grado para diálisis. El sistema 5008X de Fresenius Medical Care, autorizado por la FDA, permite la hemodiafiltración de alto volumen que reduce la mortalidad en un 23% en comparación con la diálisis tradicional, amplificando el consumo de solución salina por sesión de tratamiento. Las unidades de hemodiálisis consumen 1,7 millones de litros de agua anualmente, lo que subraya la naturaleza intensiva en fluidos de la terapia renal. Los ajustes de pago en Estados Unidos introducidos en 2025 reconfiguran la adquisición, orientando a los proveedores hacia productos del mercado de solución salina fisiológica de alta pureza y valor optimizado. La convergencia de la política regulatoria, la tecnología que reduce la mortalidad y el creciente número de pacientes consolida la diálisis como un pilar de crecimiento duradero para el mercado de solución salina fisiológica.

Expansión de la Terapia IV en Entornos de Atención Domiciliaria y Ambulatoria

Las jeringas precargadas como BD PosiFlush alcanzan un cumplimiento del 34% con los protocolos de frotado del conector, el doble que los métodos manuales, reduciendo el riesgo de infección en el mercado de solución salina fisiológica. La legislación propuesta en Estados Unidos para ampliar el reembolso de Medicare impulsaría aún más los volúmenes de infusión domiciliaria, estimulando la demanda de formatos de solución salina de pequeño volumen a prueba de manipulaciones. Las soluciones de conectividad facilitan la gestión de inventarios y el monitoreo remoto, minimizando el desperdicio y garantizando la continuidad de la terapia. El aumento de los procedimientos ambulatorios y la preferencia del paciente por la comodidad intensifican la presión sobre los proveedores para que entreguen envases del mercado de solución salina fisiológica versátiles diseñados para la portabilidad.

Ampliación de la Población Geriátrica con Necesidades de Reposición de Líquidos

Las poblaciones mayores experimentan mayores riesgos de deshidratación y desequilibrio electrolítico, lo que impulsa la terapia continua de reposición de líquidos en entornos agudos y de larga duración. Los protocolos de hidratación estructurados elevaron el cumplimiento de la ingesta del 15% al 60% entre los adultos mayores hospitalizados, lo que demuestra la demanda insatisfecha de fluidos IV confiables. Las interrupciones en el suministro llevaron a los sistemas de salud a reducir el uso de fluidos en un 70% mediante la administración responsable, salvaguardando los resultados y subrayando la resiliencia y adaptabilidad del mercado de solución salina fisiológica. La atención de infusión geriátrica enfatiza los cristaloides equilibrados para evitar la acidosis hiperclorémica, ampliando las ventas de soluciones tamponadas. Las guías de enfermería recomiendan cada vez más tecnologías de catéter adecuadas para venas frágiles, lo que requiere formulaciones del mercado de solución salina fisiológica compatibles con bajo contenido de partículas.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia cristaloides equilibrados en lugar de solución salina al 0,9% | −0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de PVC y resinas de grado médico | −1.2% | América del Norte | Corto plazo (≤ 2 años) |

| Presión regulatoria para eliminar las bolsas IV de plástico de un solo uso | −0.6% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Emergencia de la preparación in situ / fluidos IV impresos en 3D | −0.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Hacia Cristaloides Equilibrados en Lugar de Solución Salina al 0,9%

Un metaanálisis que abarca 34.685 informes de casos de cuidados intensivos encontró una probabilidad del 89,5% de que los cristaloides equilibrados reduzcan la mortalidad en comparación con la solución salina normal.[2]The Lancet Respiratory Medicine, "Cristaloides equilibrados versus solución salina," sciencedirect.com Los estudios en UCI pediátrica refuerzan los beneficios, mostrando perfiles ácido-base superiores en 12 horas. Los hospitales que prueban el Ringer lactato en todo el centro registraron seguridad no inferior y viabilidad operativa frente a la solución salina en ensayos cruzados aleatorizados. A medida que los formularios cambian, los volúmenes de solución salina tradicional enfrentan contracción, presionando a los fabricantes cuyos ingresos dependen en gran medida de las ofertas al 0,9% dentro del mercado de solución salina fisiológica.

Cuellos de Botella en la Cadena de Suministro de PVC y Resinas de Grado Médico

El huracán Helene inhabilitó la instalación de Baxter en Carolina del Norte, que anteriormente suministraba el 60% de los fluidos IV de Estados Unidos, exponiendo una profunda fragilidad en la cadena de suministro.[3]CDC, "Interrupciones en las soluciones IV," cdc.gov La FDA respondió con extensiones de fechas de vencimiento e importaciones de emergencia, aunque las escaseces localizadas persistieron hasta 2025. Australia reflejó la crisis cuando su regulador señaló cancelaciones de cirugías debido a déficits de fluidos sin precedentes. La escasez de resinas obliga a los fabricantes de equipos originales a diversificarse hacia polímeros de olefina cíclica y películas multicapa, aumentando los desembolsos de capital y moderando la producción a corto plazo en el mercado de solución salina fisiológica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Concentración: Familiaridad Clínica Versus Cambio Basado en Evidencia

La solución salina isotónica al 0,9% ostenta una participación del 71,7% del mercado de solución salina fisiológica gracias a décadas de uso arraigado en protocolos de hospitales de todo el mundo. Las formulaciones equilibradas, sin embargo, registran la CAGR más alta del 9,4%, ya que las guías de sepsis, cetoacidosis diabética y pediatría destacan los beneficios del equilibrio electrolítico. Las variantes hipotónicas permanecen confinadas a la terapia de mantenimiento y la diuresis pediátrica, mientras que la solución salina hipertónica sirve para emergencias neuroquirúrgicas e hiponatremia. La evidencia de que las soluciones tamponadas mitigan la acidosis hiperclorémica impulsa a los comités de adquisiciones a reevaluar los formularios, lo que sugiere una redistribución gradual de la participación en el mercado de solución salina fisiológica.

Los fabricantes gestionan el riesgo escalando los cristaloides equilibrados mientras mantienen las líneas isotónicas para satisfacer los contratos existentes. Las iniciativas educativas dirigidas a los prescriptores aceleran la conversión, aunque la inercia en la adquisición y los diferenciales de precio moderan el ritmo de transición. A lo largo del horizonte de pronóstico, las soluciones equilibradas están posicionadas para capturar una mayor proporción del mercado de solución salina fisiológica, particularmente en centros terciarios de América del Norte y Europa, donde la adopción de evidencia es rápida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: La Eficiencia y la Sostenibilidad Impulsan la Selección de Formatos

Las bolsas IV de plástico mantienen una participación del 62,3% debido a su rentabilidad, transporte ligero y cadenas de suministro establecidas. Las jeringas precargadas, aunque de menor volumen, registran una CAGR del 8,8%, impulsadas por el control de infecciones, el ahorro de mano de obra y la compatibilidad con las bombas de infusión domiciliaria. Los envases de vidrio siguen siendo un nicho para soluciones fotoestables. Al mismo tiempo, las ampollas y los viales satisfacen la microdosificación en cuidados intensivos.

La innovación en envases se centra en películas multicapa reciclables y jeringas a prueba de manipulaciones, impulsadas por las regulaciones sobre plásticos de un solo uso. El proyecto piloto de Baxter desvió más de 6 toneladas de plástico de bolsas IV de los vertederos, lo que indica el apetito del mercado por opciones más ecológicas. Los proveedores que integran etiquetas RFID inteligentes permiten el seguimiento de inventario en tiempo real, reduciendo los vencimientos y garantizando el suministro continuo del mercado de solución salina fisiológica en entornos de atención descentralizada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La participación del 34,90% de América del Norte en el mercado de solución salina fisiológica se sustenta en una infraestructura sofisticada, reembolsos premium y una rápida asimilación de evidencia. Las consecuencias de la escasez provocada por el huracán impulsaron la empresa conjunta de USD 200 millones de ICU Medical y Otsuka para reforzar la capacidad, ilustrando la relocalización estratégica. La flexibilidad regulatoria, evidenciada por las importaciones de emergencia agilizadas, apoya la continuidad del suministro manteniendo los umbrales de seguridad.

Asia Pacífico, en expansión a una CAGR del 7,8%, se beneficia de la construcción de hospitales, la inversión extranjera liberalizada y la creciente prevalencia de enfermedades crónicas. Las 17.800 camas planificadas en India y las vías de aprobación de dispositivos médicos flexibilizadas en China atraen capital, aunque la intensa competencia local impulsó la retirada de Baxter de China, mostrando las barreras de entrada para las multinacionales. Los campeones nacionales como Kelun capitalizan el liderazgo en costos y el favor de las adquisiciones gubernamentales.

Europa presenta un terreno maduro impulsado por la regulación que enfatiza la sostenibilidad y los cristaloides equilibrados. El marco de dispositivos de la Agencia Europea de Medicamentos armoniza las expectativas de seguridad, permitiendo a innovadores como Grifols escalar la fabricación de inmunoglobulinas para los mercados de la Unión Europea y Estados Unidos. La política ambiental da forma a las adquisiciones, otorgando ventaja a los proveedores que ofrecen envases reciclables y soluciones con menor contenido de cloruro.

Panorama Competitivo

Los principales fabricantes como Baxter, Fresenius Kabi y B. Braun aprovechan sus plantas globales, su conocimiento regulatorio y su distribución integrada. La recuperación de Baxter tras el huracán Helene restableció la producción previa a la tormenta, aunque subrayó la vulnerabilidad de las instalaciones concentradas. La megainstalación de ICU Medical y Otsuka apunta a una capacidad de 1.400 millones de unidades, fomentando la paridad competitiva y amortiguando las escaseces regionales.

La inversión en tecnología diferencia a los proveedores: BD apuesta por líneas de jeringas inteligentes y prellenables, mientras que las bombas Plum Solo y Duo de ICU Medical, autorizadas por la FDA, integran conectividad con registros médicos electrónicos para la precisión de la dosificación. El premio a la cadena de suministro Premier de Fresenius Kabi destaca el trabajo de base en resiliencia mediante la expansión de plantas en Estados Unidos. Las empresas emergentes exploran la impresión 3D de fluidos estériles y la distribución optimizada con drones, señalando posibles disruptores del mercado de solución salina fisiológica.

La sensibilidad al precio persiste, pero los proveedores valoran cada vez más las credenciales de sostenibilidad y las garantías de continuidad al adjudicar contratos plurianuales. Los fabricantes que combinan escala de volumen con envases novedosos y trazabilidad digital están mejor posicionados para capturar participación incremental en el mercado de solución salina fisiológica.

Líderes de la Industria de Solución Salina Fisiológica

Baxter International Inc.

Fresenius Kabi AG

B. Braun Melsungen AG

ICU Medical Inc.

Otsuka Pharmaceutical Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: ICU Medical y Otsuka Pharmaceutical Factory anunciaron la creación de una empresa conjunta de USD 200 millones para fortalecer la fabricación de soluciones IV en América del Norte.

- Octubre de 2024: El huracán Helene interrumpió las operaciones de la instalación de Baxter International en Carolina del Norte, que producía el 60% del suministro de fluidos IV de Estados Unidos, lo que impulsó iniciativas de resiliencia en la cadena de suministro a nivel de toda la industria.

- Octubre de 2024: B. Braun anunció un aumento del 20% en la capacidad de producción de fluidos IV para hacer frente a las escaseces del mercado, demostrando la capacidad de respuesta de la industria ante las interrupciones del suministro.

Alcance del Informe Global del Mercado de Solución Salina Fisiológica

| Isotónica (0,9%) |

| Hipotónica (≤0,45%) |

| Hipertónica (3%, 5%, 7,5%, 23,4%) |

| Solución Salina Equilibrada/Tamponada (p. ej., Plasma-Lyte) |

| Bolsas IV de Plástico |

| Frascos de Vidrio |

| Ampollas y Viales |

| Jeringas Precargadas |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Centros de Diálisis |

| Atención Domiciliaria y Servicios Médicos de Emergencia |

| Clínicas y Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Concentración | Isotónica (0,9%) | |

| Hipotónica (≤0,45%) | ||

| Hipertónica (3%, 5%, 7,5%, 23,4%) | ||

| Solución Salina Equilibrada/Tamponada (p. ej., Plasma-Lyte) | ||

| Por Tipo de Envase | Bolsas IV de Plástico | |

| Frascos de Vidrio | ||

| Ampollas y Viales | ||

| Jeringas Precargadas | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Centros de Diálisis | ||

| Atención Domiciliaria y Servicios Médicos de Emergencia | ||

| Clínicas y Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de solución salina fisiológica en 2025 y a qué velocidad está creciendo?

El tamaño del mercado de solución salina fisiológica es de USD 6.730 millones en 2025 y se prevé que se expanda a una CAGR del 7,40% para alcanzar los USD 9.990 millones en 2030.

¿Qué concentración de solución salina domina la adquisición hospitalaria en 2025?

La solución salina isotónica al 0,9% sigue liderando con una participación del 71,7% del mercado de solución salina fisiológica en los formularios hospitalarios, aunque las soluciones equilibradas están ganando terreno.

¿Qué formato de envase se está expandiendo más rápidamente?

Las jeringas de solución salina precargadas registran la CAGR más alta del 8,8%, impulsadas por las crecientes necesidades de control de infecciones y eficiencia en entornos de atención domiciliaria y ambulatoria.

¿Por qué Asia Pacífico es la región de crecimiento más atractiva?

La construcción de infraestructura, las reglas de inversión liberalizadas y la creciente incidencia de ERC impulsan la demanda de solución salina fisiológica en Asia Pacífico a una CAGR del 7,8% hasta 2030.

¿Cómo están abordando los fabricantes el riesgo en la cadena de suministro?

Las empresas líderes diversifican la fabricación entre regiones, adoptan materiales reciclables y exploran la logística con drones para mitigar la escasez de materias primas y las interrupciones en instalaciones únicas.

¿Qué tendencia clínica podría reducir los volúmenes tradicionales de solución salina al 0,9%?

La creciente evidencia que favorece los cristaloides equilibrados para la reanimación en cuidados intensivos está cambiando los protocolos y podría reducir gradualmente el consumo de solución salina convencional.

Última actualización de la página el: