Tamaño y Participación del Mercado de Bloques de Terminales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bloques de Terminales por Mordor Intelligence

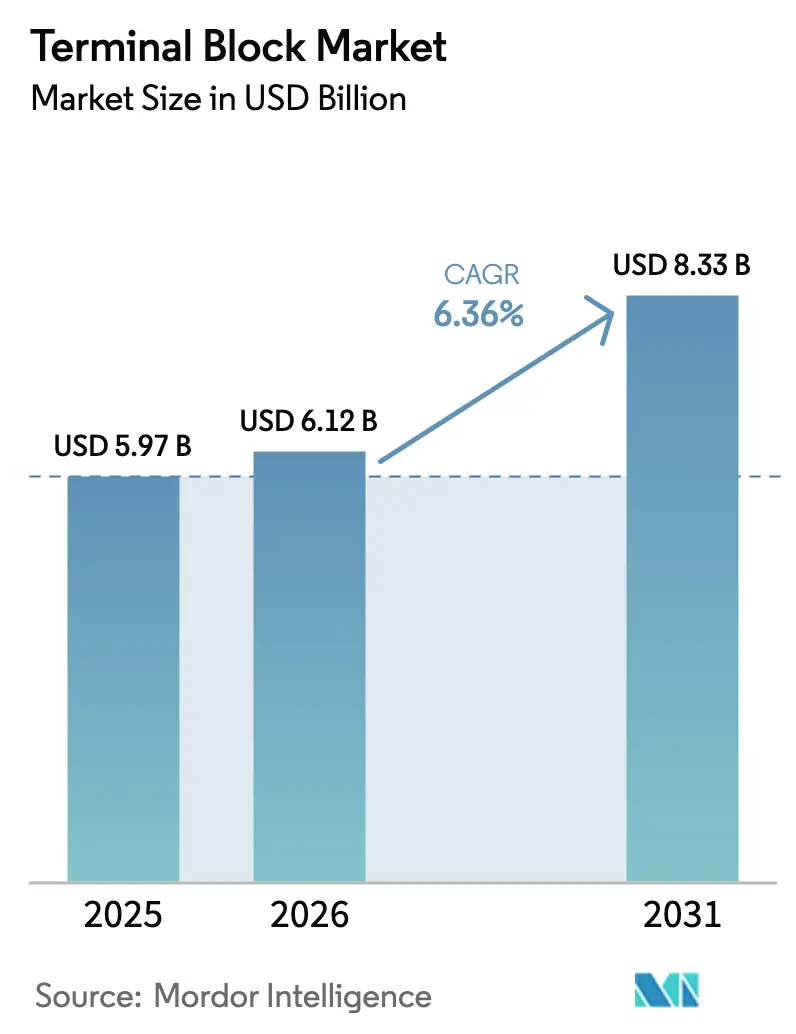

El tamaño del mercado de bloques de terminales fue valorado en USD 5,97 mil millones en 2025 y se estima que crecerá desde USD 6,12 mil millones en 2026 hasta alcanzar USD 8,33 mil millones en 2031, a una CAGR del 6,36% durante el período de pronóstico (2026-2031). Más allá de la expansión constante en la línea superior, los proveedores están pivotando hacia hardware de conexión inteligente, modular y ciberseguro a medida que las fábricas se digitalizan, las instalaciones de energía renovable proliferan y las redes de carga de vehículos eléctricos (EV) escalan. Los bloques de barrera y panel aún anclan las renovaciones de paneles de control en instalaciones existentes, pero las variantes con fusibles integrados y de desconexión están ganando preferencia donde la creciente densidad de potencia y una supervisión regulatoria más estricta requieren protección de circuitos integrada. Las soluciones de riel DIN dominan en gabinetes con espacio limitado, mientras que los bloques montados en PCB aprovechan la miniaturización de la electrónica. Asia Pacífico es el epicentro de la demanda, ya que China, India y Japón invierten fuertemente en automatización, energía limpia y robótica, pero el despliegue de cargadores de EV en América del Norte y la construcción de parques eólicos marinos en Europa también sustentan volúmenes incrementales. La intensidad competitiva sigue siendo alta porque ningún proveedor controla más del 12% de los ingresos, lo que fomenta la diferenciación de productos mediante mecánicas de inserción, etiquetado RFID y sensores de mantenimiento predictivo.

Conclusiones Clave del Informe

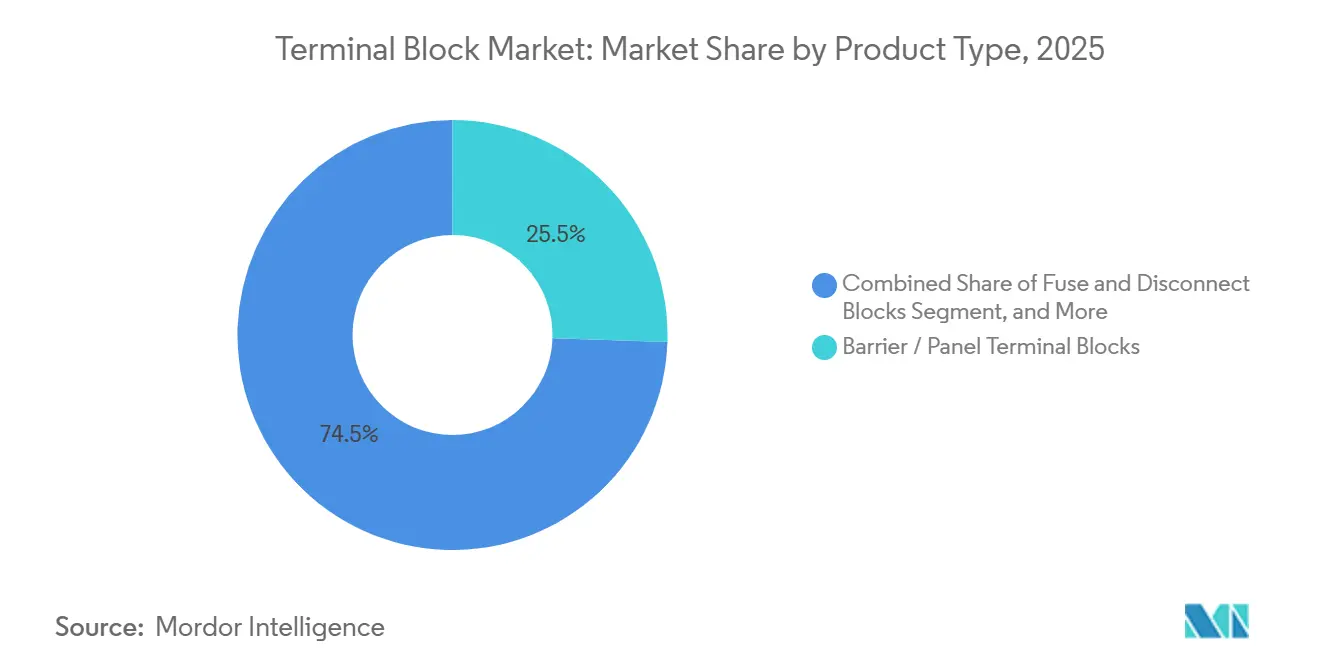

- Por tipo de producto, los bloques de barrera y panel lideraron con el 25,52% de la participación del mercado de bloques de terminales en 2025, mientras que se proyecta que los bloques de fusibles y desconexión se expandan a una CAGR del 6,57% hasta 2031.

- Por método de montaje, las soluciones de riel DIN capturaron el 58,84% del tamaño del mercado de bloques de terminales en 2025, mientras que se pronostica que los bloques montados en PCB crecerán a una CAGR del 6,84% entre 2026-2031.

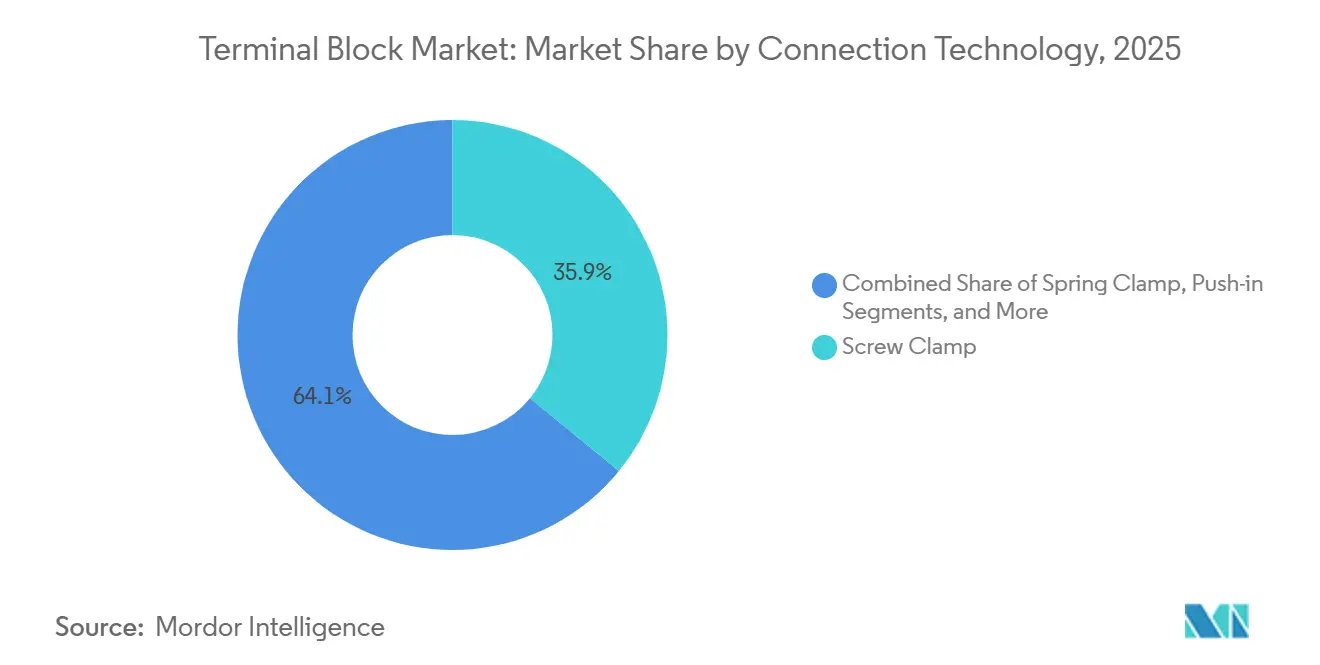

- Por tecnología de conexión, los diseños de abrazadera de tornillo retuvieron el 35,91% de la participación del mercado de bloques de terminales durante 2025 y las variantes de inserción o enchufables avanzan a una CAGR del 7,08% hasta 2031.

- Por industria de usuario final, los controles industriales representaron el 33,57% de los ingresos de 2025, aunque el transporte es el segmento vertical de más rápido crecimiento con una CAGR del 7,13% hasta 2031.

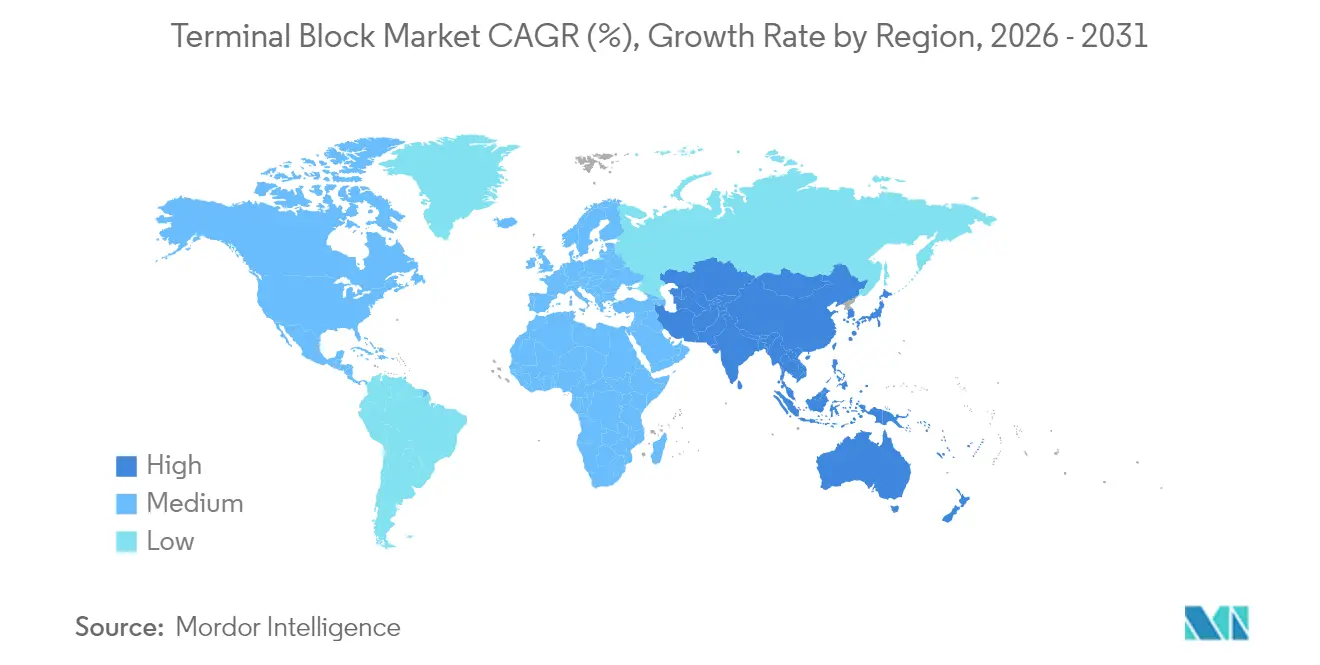

- Por geografía, Asia Pacífico comandó el 41,76% de los ingresos de 2025 y se está expandiendo a una CAGR del 7,41% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bloques de Terminales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda impulsada por la Industria 4.0 para el cableado modular | +1.2% | Global, concentrada en Alemania, EE. UU., China | Mediano plazo (2-4 años) |

| La expansión de energías renovables requiere una distribución de energía robusta | +1.5% | Global, impacto máximo en la UE, India, APAC | Largo plazo (≥ 4 años) |

| Renovaciones de automatización de edificios y HVAC en economías maduras | +0.9% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| Preferencia por soluciones de riel DIN por huella y facilidad de mantenimiento | +0.8% | Global, más fuerte en centros de automatización industrial | Corto plazo (≤ 2 años) |

| Los dispositivos IoT miniaturizados requieren bloques PCB de menos de 3,5 mm | +0.7% | Núcleo APAC, expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Las especificaciones de seguridad de cargadores rápidos de EV impulsan bloques de alta corriente | +1.1% | América del Norte, UE, China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Impulsada por la Industria 4.0 para el Cableado Modular

Las fábricas de automóviles, electrónica y bienes de consumo reconfiguran cada vez más las células de producción cada pocas semanas; los bloques de inserción con puentes de ajuste rápido reducen la mano de obra en el ensamblaje de paneles en un 25% y reducen los errores de documentación en un 40% cuando se combinan con etiquetas RFID integradas. La automatización del etiquetado, la codificación por colores y el registro de activos ayuda a los equipos de mantenimiento a rastrear circuitos en segundos, alineándose con las reglas de segregación de la IEC 61439. Las directrices de EE. UU. para sistemas ciberfísicos respaldan el cableado modular para aislar zonas comprometidas, posicionando los bloques de terminales inteligentes como un control de ciberseguridad de primera línea. La demanda es más fuerte donde los cambios de línea deben ocurrir de la noche a la mañana, especialmente en las plantas automotrices alemanas y las líneas de ensamblaje de teléfonos inteligentes chinas. En consecuencia, los proveedores que empaquetan bloques de terminales con gemelos digitales y scripts de puesta en marcha están construyendo ecosistemas sólidos, asegurando ingresos posventa.

La Expansión de Energías Renovables Requiere una Distribución de Energía Robusta

Las adiciones globales de energía solar y eólica alcanzaron 507 GW en 2024, pero las actualizaciones de la red se retrasaron en un 30%, lo que obligó a los desarrolladores a recurrir a inversores descentralizados que multiplican los puntos de terminación de CC y CA.[1]Agencia Internacional de Energía. "Actualización del Mercado de Energías Renovables – Junio de 2025." IEA.ORG Los bloques fotovoltaicos de CC de 1.500 V de Phoenix Contact lanzados en 2025 abordan tensiones de cadena más altas que comprimen los costos del balance del sistema. La IEC 60364-7-712 ahora requiere pruebas de niebla salina de 3.000 horas y fuerzas de extracción elevadas para sitios costeros o desérticos, impulsando la adopción de contactos chapados en oro y sellos de silicona. Las góndolas de aerogeneradores marinos deben sobrevivir intervalos de servicio de 20 años, por lo que las carcasas de los bloques están ventiladas para igualar la presión sin ingerir condensación. Las emergentes granjas de electrolizadores de hidrógeno añaden cientos de amperios por pila de celdas, ampliando el mercado de bloques de terminales direccionable y elevando la prima sobre materiales de baja resistencia y alta temperatura.

Renovaciones de Automatización de Edificios y HVAC en Economías Maduras

Los propietarios de bienes raíces comerciales occidentales enfrentan mandatos de cero emisiones netas, renovando el HVAC con variadores de frecuencia, sensores de CO₂ y compuertas inteligentes; cada renovación añade cientos de terminaciones de baja tensión. Los bloques de abrazadera de resorte eliminan las llaves de torsión y aceleran el cableado en campo en un 35% en proyectos de Schneider Electric. El requisito de la UE de renovar el 3% de los edificios públicos anualmente genera aproximadamente 15 millones de nuevos puntos de terminación por año. Los límites de elevación de temperatura de la EN 60947-7-1 se alinean con los códigos de construcción, asegurando que los bloques no se conviertan en fuentes de ignición ocultas. La escasez de mano de obra entre los contratistas eléctricos amplifica el valor de los bloques sin herramientas, inclinando las especificaciones hacia diseños de inserción en todos los ciclos de renovación.

Preferencia por Soluciones de Riel DIN por Huella y Facilidad de Mantenimiento

El montaje en riel DIN comprime las huellas de los gabinetes hasta en un 30%, algo crítico donde los paneles existentes carecen de espacio libre.[2]Comisión Electrotécnica Internacional. "IEC 60364-7-712 Instalaciones Fotovoltaicas." IEC.CH El TOPJOB S de WAGO obtuvo la certificación UL 508A en 2025 con una clasificación de cortocircuito de 10 kA, tranquilizando a los integradores de centros de control de motores. La integración de bloques de terminales con gabinetes Rittal TS 8 redujo 18 horas de mano de obra por gabinete, resultando en ahorros significativos en construcciones de múltiples gabinetes. La capacidad de intercambio en caliente permite a los técnicos reemplazar un bloque en ≤ 2 minutos sin apagar los circuitos adyacentes, minimizando el tiempo de inactividad del proceso. Los sistemas de mantenimiento predictivo ahora pueden señalar caídas de tensión en bloques individuales, permitiendo el reemplazo basado en condiciones y reforzando la propuesta de valor de los rieles modulares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios del cobre y el aluminio | -0.9% | Global, aguda en regiones sin cobertura de riesgo | Corto plazo (≤ 2 años) |

| Proliferación de falsificaciones de bajo costo | -0.6% | APAC, Oriente Medio, África | Mediano plazo (2-4 años) |

| El cumplimiento de ciberseguridad retrasa los bloques "inteligentes" | -0.5% | América del Norte, UE | Mediano plazo (2-4 años) |

| La escasez de acero de resorte de precisión limita la capacidad | -0.4% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Cobre y el Aluminio

Los precios al contado del cobre tocaron USD 9.800 por tonelada en enero de 2025, un salto interanual del 18%, comprimiendo los márgenes brutos hasta en 300 puntos básicos para los proveedores sin coberturas.[3]Bolsa de Metales de Londres. "Datos de Precios del Cobre y el Aluminio 2025." LME.COM El aluminio siguió una trayectoria similar, subiendo a USD 2.650 por tonelada en medio de recortes en fundidoras chinas. Los productores de bloques de alta corriente, que dependen de barras colectoras de cobre sólido, consideran sustituir el aluminio chapado en cobre estañado en referencias no críticas, aunque las compensaciones de rendimiento amenazan las certificaciones UL. El Mecanismo de Ajuste en Frontera por Carbono de Europa añade otro 5-8% de costo sobre el aluminio importado a partir de 2026. Los proveedores con líneas de conformado de metal propias y contratos de adquisición plurianuales obtienen una ventaja de costo estructural, elevando el riesgo de consolidación para los competidores más pequeños.

Proliferación de Falsificaciones de Bajo Costo

Underwriters Laboratories advirtió en 2025 que los componentes de baja tensión falsificados representaban el 12% de los envíos en ciertos canales, con los bloques de terminales en lo alto de la lista. Los productos imitadores a menudo utilizan plásticos reciclados y resortes por debajo de las especificaciones que pasan la inspección visual pero fallan bajo condiciones de falla, exponiendo a los fabricantes de equipos originales a responsabilidades por arco eléctrico. Phoenix Contact y Ningbo Degson incorporan etiquetas con código QR vinculadas a registros de cadena de bloques para verificar la procedencia, aunque la adopción en campo varía. Las falsificaciones prosperan en los mercados de renovación donde el precio eclipsa el riesgo del ciclo de vida, particularmente en el sudeste asiático y partes de África. Como la IEC y UL no pueden controlar eficazmente las importaciones paralelas, los fabricantes genuinos deben asumir la carga de los programas de educación e inspección, aumentando los gastos generales y alargando los ciclos de ventas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Bloques de Fusibles y Desconexión Ganan Terreno a Medida que Aumentan las Densidades de Potencia

Los bloques de fusibles y desconexión están preparados para superar a todas las demás categorías de productos con una CAGR del 6,57% hasta 2031, capturando la demanda incremental de variadores de motor de alta densidad e inversores de baterías a escala de servicios públicos. En contraste, las variantes de barrera y panel retuvieron el 25,52% de los ingresos en 2025 al servir a los diseños de paneles de control heredados donde el acceso visual a los fusibles y los obturadores de seguridad para los dedos siguen siendo esenciales. El bloque de riel DIN de 6,2 mm de Eaton que combina un interruptor de desconexión y un fusible de 30 A comprime el listado de materiales en un 40% y libera espacio en el gabinete para expansiones de PLC. La creciente adopción de arquitecturas de bus de CC de 1.500 V en sistemas de tracción solar y de vehículos comerciales coloca estrés térmico en las terminaciones; los portafusibles integrados reducen el cableado de circuitos derivados y simplifican la coordinación selectiva. Los marcos regulatorios como UL 1059 y UL 248 exigen pruebas coordinadas, empujando a los fabricantes de equipos originales hacia soluciones integradas en lugar de portadores discretos más bloques de paso.

Los bloques de sensores y actuadores equipados con conectores IO-Link o M12, aunque todavía son un nicho, reducen a la mitad el tiempo de puesta en marcha al registrar automáticamente los parámetros del dispositivo en los PLC; WAGO registró una reducción del 50% en un piloto de ensamblaje de electrónica en 2025. Los bloques de puesta a tierra y tierra siguen siendo indispensables para el cumplimiento de la integridad de seguridad bajo el Artículo 250 del NEC, pero crecen más lentamente porque su funcionalidad es madura. En general, el mercado de bloques de terminales encuentra un punto óptimo donde la integración de protección, conmutación y diagnósticos añade un valor tangible para los constructores de paneles sin alterar las huellas de los gabinetes.

Por Método de Montaje: Los Bloques Montados en PCB Aprovechan la Miniaturización de la Electrónica

Los bloques de riel DIN representaron el 58,84% de la facturación de 2025 gracias a décadas de dominio en centros de control de motores y módulos de proceso, aunque las variantes montadas en PCB están preparadas para un crecimiento de CAGR del 6,84% a medida que las computadoras de borde, las pasarelas IoT y los controladores de LED reducen los gabinetes por debajo de 100 cm³. El bloque de placa de paso de 2,54 mm de TE Connectivity introducido en 2025 suministra 10 A a 300 V, una densidad de corriente anteriormente inalcanzable en huellas de montaje superficial. Los fabricantes de electrónica de Asia Pacífico adoptan estos componentes porque se integran en líneas automatizadas de colocación, reduciendo la mano de obra de soldadura manual en un 90% en un piloto de fabricación de servicios electrónicos en Shenzhen. Los bloques de montaje en panel o chasis ocupan roles de nicho en aplicaciones marinas y aeroespaciales, donde la vibración exige terminaciones atornilladas.

Los diseñadores industriales sopesan cada vez más los ahorros de mano de obra del ensamblaje robótico frente a las limitaciones del servicio en campo; los bloques a nivel de placa carecen de la comodidad del intercambio en caliente, por lo que los diseños a menudo combinan soluciones PCB y DIN. Se proyecta que el tamaño del mercado de bloques de terminales para variantes de PCB crezca de manera constante a medida que las arquitecturas de controladores de zona automotriz desplacen la distribución de energía a los circuitos impresos, reforzando el impulso a largo plazo a pesar de la posición dominante del riel DIN.

Por Tecnología de Conexión: Los Diseños de Inserción y Enchufables Comprimen el Tiempo de Puesta en Marcha

Los bloques de abrazadera de tornillo aún mantenían el 35,91% de participación en 2025 porque la verificación del par satisface la NEC 110.14 y ofrece inmunidad a las vibraciones en el material rodante ferroviario. Sin embargo, los diseños de inserción y enchufables crecerán a una CAGR del 7,08% a medida que los talleres de paneles combaten la escasez de mano de obra calificada y buscan cableado sin herramientas. El OMNIMATE 4.0 de Weidmüller, certificado bajo UL 2459 en 2025, reduce el tiempo de cableado en un 60% y elimina los costos de recalibración de llaves de torsión. La tecnología de abrazadera de resorte ocupa un terreno funcional intermedio, pero enfrenta presión competitiva de los mecanismos de inserción que ahora igualan los requisitos de fuerza de extracción bajo la IEC 60947-7-1.

Los bloques enchufables permiten módulos precableados; la serie COMBICON de Phoenix Contact soporta 500 ciclos de acoplamiento, minimizando las interrupciones durante las paradas de plantas de proceso. El tamaño del mercado de bloques de terminales en las categorías de inserción y enchufables se beneficia de la codificación de colores universal y accesorios como tomas de prueba, que aceleran la resolución de problemas. Si bien los terminales de tornillo persistirán en nichos de alto impacto como las palas de minería, los nuevos proyectos especifican cada vez más alternativas sin herramientas, señalando un cambio generacional.

Por Industria de Usuario Final: La Electrificación del Sector del Transporte Impulsa el Crecimiento Más Rápido

La automatización industrial representó el 33,57% de la demanda de 2025 en bastidores de PLC, variadores de frecuencia y controladores de robótica, pero el transporte, incluida la electrificación ferroviaria y los cargadores rápidos de EV, registrará una CAGR del 7,13% hasta 2031. Rail Baltica por sí sola ordenó 12.000 puntos de terminación de alta tensión para subestaciones de tracción en 2025. Cada cargador rápido de CC de 350 kW integra 40-60 bloques para circuitos de potencia y control, y las instalaciones globales de cargadores superaron las 180.000 unidades en 2025, según IEA.ORG. Los segmentos verticales de energía y potencia demandan bloques de amplia distancia de fuga para matrices solares de CC de 1.500 V y niveles de falla de 40 kA en bastidores de almacenamiento de energía en baterías, sustentando un crecimiento constante.

Las actualizaciones de automatización de edificios añaden volúmenes constantes a través de renovaciones de HVAC, mientras que las aplicaciones de telecomunicaciones y datos adoptan bloques protegidos contra sobretensiones para estaciones base 5G. Los espectros de cumplimiento van desde las normas de choque EN 50155 en el ferroviario de pasajeros hasta los requisitos de falla a tierra UL 2202 en los cargadores de EV. La electrificación neta del transporte está impulsando un crecimiento desproporcionado en el mercado de bloques de terminales, aunque su base de ingresos actual es menor que la de los controles industriales.

Análisis Geográfico

Asia Pacífico generó el 41,76% de los ingresos de 2025 y superará a todas las demás regiones con una CAGR del 7,41%. China instaló 330.000 robots industriales en 2025, cada uno utilizando 200-400 bloques para variadores y circuitos de seguridad. Las subastas solares de India en 2025 bajo la Misión Solar Nacional exigieron bloques con clasificación de CC de 1.500 V, creando una cartera de proyectos plurianual. La densidad de robótica japonesa de 479 unidades por 10.000 trabajadores impulsa la demanda de bloques compactos, mientras que las fábricas de semiconductores de Corea del Sur adquirieron USD 85 millones en bloques para salas limpias y herramientas de litografía. Los proveedores asiáticos de diseño rápido están desafiando a los titulares europeos en precio y plazos de entrega personalizados, remodelando la dinámica de participación regional en el mercado de bloques de terminales.

América del Norte representó aproximadamente el 24% de la facturación de 2025. El financiamiento de la Ley de Reducción de la Inflación de EE. UU. de USD 7.500 millones para cargadores de EV respaldó miles de bloques certificados por UL con detección de arco eléctrico. El impulso de Canadá para refinar minerales críticos desencadenó pedidos de bloques a prueba de explosiones Clase I, División 2. El auge de la relocalización en México añadió 18 plantas de fabricación en 2025, cada una equipada con paneles de control de múltiples gabinetes que requieren una extensa infraestructura de terminales. La región valora el abastecimiento fabricado en EE. UU. y la certificación UL, ofreciendo un ancla para los proveedores nacionales.

Europa generó alrededor del 22% de los ingresos globales. La capacidad eólica marina de Alemania de 9,2 GW en 2025 incorporó 800-1.200 bloques por góndola de aerogenerador. El Reglamento de Maquinaria de la UE que entra en vigor en 2027 obliga a realizar evaluaciones de riesgo de ciberseguridad, acelerando la adopción de bloques con etiquetas RFID. Oriente Medio y África, aunque más pequeños, experimentan un rápido crecimiento en la automatización de desalinización y petróleo y gas; el proyecto NEOM de Arabia Saudita requiere bloques IP67 que soporten arena del desierto y humedad. América del Sur se beneficia de la automatización del agronegocio de Brasil y los proyectos de litio de Argentina, que necesitan carcasas resistentes a los rayos UV y de amplio rango de temperatura.

Panorama Competitivo

El mercado de bloques de terminales sigue siendo fragmentado; los cinco principales proveedores —Phoenix Contact, WAGO, Weidmüller, TE Connectivity y Siemens— mantuvieron solo el 38% de participación combinada en 2025. Las palancas competitivas incluyen la amplitud del producto, el plazo de entrega y el costo total instalado. Los titulares europeos enfatizan la innovación de inserción: la serie XTV de Phoenix Contact y el TOPJOB S de WAGO reducen el tiempo de cableado hasta en un 60% para los talleres de paneles. Weidmüller y TE Connectivity agrupan interfaces Ethernet y maestros IO-Link con bloques, atendiendo a los constructores de máquinas que buscan plataformas de cableado de un solo proveedor. Siemens se diferencia con bloques con etiquetas RFID que rellenan automáticamente los registros de activos de gemelos digitales, facilitando el cumplimiento de la IEC 62443.

Los especialistas regionales como Dinkle y Ningbo Degson reducen los precios en un 30-35% y ofrecen configuraciones personalizadas en cuatro semanas, atrayendo a los fabricantes de equipos originales asiáticos con ciclos de diseño comprimidos. Los movimientos estratégicos en 2025 incluyeron la adquisición por parte de Schneider Electric de un proveedor alemán de acero de resorte, protegiéndolo de la volatilidad de las materias primas. ABB patentó bloques con sensores de efecto Hall integrados, con el objetivo de vender suscripciones de mantenimiento predictivo en lugar de hardware de una sola vez.

Empresas emergentes como SwitchLab introdujeron cartuchos de fusibles habilitados con Bluetooth para gabinetes de almacenamiento solar, ilustrando cómo la integración de sensores es el próximo campo de batalla. Dada la concentración inferior al 40%, es plausible que se produzcan más fusiones y adquisiciones a medida que los proveedores buscan economías de escala e integración vertical en protección contra sobretensiones o firmware de ciberseguridad.

Líderes de la Industria de Bloques de Terminales

Phoenix Contact GmbH & Co. KG

WAGO Kontakttechnik GmbH & Co. KG

TE Connectivity Ltd.

ABB Ltd.

Weidmüller Interface GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Siemens completó las pruebas beta de sus bloques de terminales habilitados con RFID 8WH9 en tres plantas de tratamiento de agua en EE. UU., demostrando el seguimiento de activos cifrado para infraestructura crítica.

- Diciembre de 2025: Phoenix Contact inauguró una planta de 45.000 m² en Bangalore con capacidad anual para 12 millones de bloques, integrando marcado láser para disuadir las falsificaciones.

- Noviembre de 2025: WAGO lanzó bloques de inserción 2857 con protección contra sobretensiones de Categoría III, certificados bajo IEC 61643-11 para gabinetes de automatización de edificios.

- Octubre de 2025: TE Connectivity comprometió USD 120 millones para ampliar la capacidad de bloques PCB en Shenzhen, añadiendo líneas automatizadas de colocación para electrónica automotriz.

- Septiembre de 2025: Schneider Electric adquirió Federspiel GmbH, asegurando el suministro de acero de resorte y reduciendo la volatilidad del costo de materiales en un 15%.

Alcance del Informe Global del Mercado de Bloques de Terminales

El Mercado de Bloques de Terminales se refiere a la industria enfocada en la producción, distribución y uso de bloques de terminales, dispositivos modulares aislados utilizados para asegurar y conectar múltiples cables. Estos componentes son esenciales en diversas industrias, incluidos los controles industriales y la automatización, la energía y la potencia, la construcción y edificación, y el transporte.

El Informe del Mercado de Bloques de Terminales está Segmentado por Tipo de Producto (Bloques de Terminales de Paso, Bloques de Terminales de Barrera y Panel, Bloques de Puesta a Tierra y Tierra, Bloques de Fusibles y Desconexión, Bloques de Sensores y Actuadores y Otros Tipos, y Otros Tipos de Productos), Método de Montaje (Montaje en Riel DIN, Montaje en PCB, Montaje en Panel y Chasis, y Otros Métodos de Montaje), Tecnología de Conexión (Abrazadera de Tornillo, Abrazadera de Resorte, Inserción y Enchufable, y Otras Tecnologías de Conexión), Industria de Usuario Final (Controles Industriales y Automatización, Energía y Potencia, Construcción y Edificación, Transporte, Telecomunicaciones y Datos, y Otras Industrias de Usuario Final), y Geografía (América del Norte, América del Sur, Europa, APAC, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Bloques de Terminales de Paso |

| Bloques de Terminales de Barrera / Panel |

| Bloques de Puesta a Tierra / Tierra |

| Bloques de Fusibles y Desconexión |

| Bloques de Sensores / Actuadores y Otros Tipos |

| Otros Tipos de Productos |

| Montaje en Riel DIN |

| Montaje en PCB |

| Montaje en Panel / Chasis |

| Otros Métodos de Montaje |

| Abrazadera de Tornillo |

| Abrazadera de Resorte |

| Inserción / Enchufable |

| Otras Tecnologías de Conexión |

| Controles Industriales y Automatización |

| Energía y Potencia |

| Construcción y Edificación (HVAC / Sistema de Gestión de Edificios) |

| Transporte (Ferroviario, Carga de EV) |

| Telecomunicaciones y Datos |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Bloques de Terminales de Paso | |

| Bloques de Terminales de Barrera / Panel | ||

| Bloques de Puesta a Tierra / Tierra | ||

| Bloques de Fusibles y Desconexión | ||

| Bloques de Sensores / Actuadores y Otros Tipos | ||

| Otros Tipos de Productos | ||

| Por Método de Montaje | Montaje en Riel DIN | |

| Montaje en PCB | ||

| Montaje en Panel / Chasis | ||

| Otros Métodos de Montaje | ||

| Por Tecnología de Conexión | Abrazadera de Tornillo | |

| Abrazadera de Resorte | ||

| Inserción / Enchufable | ||

| Otras Tecnologías de Conexión | ||

| Por Industria de Usuario Final | Controles Industriales y Automatización | |

| Energía y Potencia | ||

| Construcción y Edificación (HVAC / Sistema de Gestión de Edificios) | ||

| Transporte (Ferroviario, Carga de EV) | ||

| Telecomunicaciones y Datos | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuán grande será el ingreso global de bloques de terminales en 2031?

Los pronósticos indican que el tamaño del mercado de bloques de terminales alcanzará USD 8,33 mil millones en 2031 con una trayectoria de CAGR del 6,36% entre 2026-2031.

¿Qué categoría de producto se está expandiendo más rápido?

Se proyecta que los bloques de fusibles y desconexión crecerán a una CAGR del 6,57% hasta 2031 a medida que los diseñadores integran la protección de circuitos dentro del hardware de conexión.

¿Por qué los bloques de inserción están ganando participación?

La tecnología de inserción sin herramientas reduce el tiempo de cableado hasta en un 60%, algo esencial a medida que los talleres de paneles enfrentan escasez de mano de obra y plazos más estrictos.

¿Qué impulsa la demanda en Asia Pacífico?

Las masivas inversiones en automatización de fábricas, proyectos solares y eólicos, y la fabricación de electrónica de alta densidad impulsan a Asia Pacífico a una CAGR del 7,41% hasta 2031.

¿Cuán expuestos están los fabricantes a las fluctuaciones de materias primas?

Los precios del cobre subieron un 18% interanual en 2025, recortando los márgenes en 200-300 puntos básicos para los productores sin cobertura de riesgo, convirtiendo la estrategia de adquisición en un factor clave de competitividad.

Última actualización de la página el: