Tamaño y Participación del Mercado de Relés

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

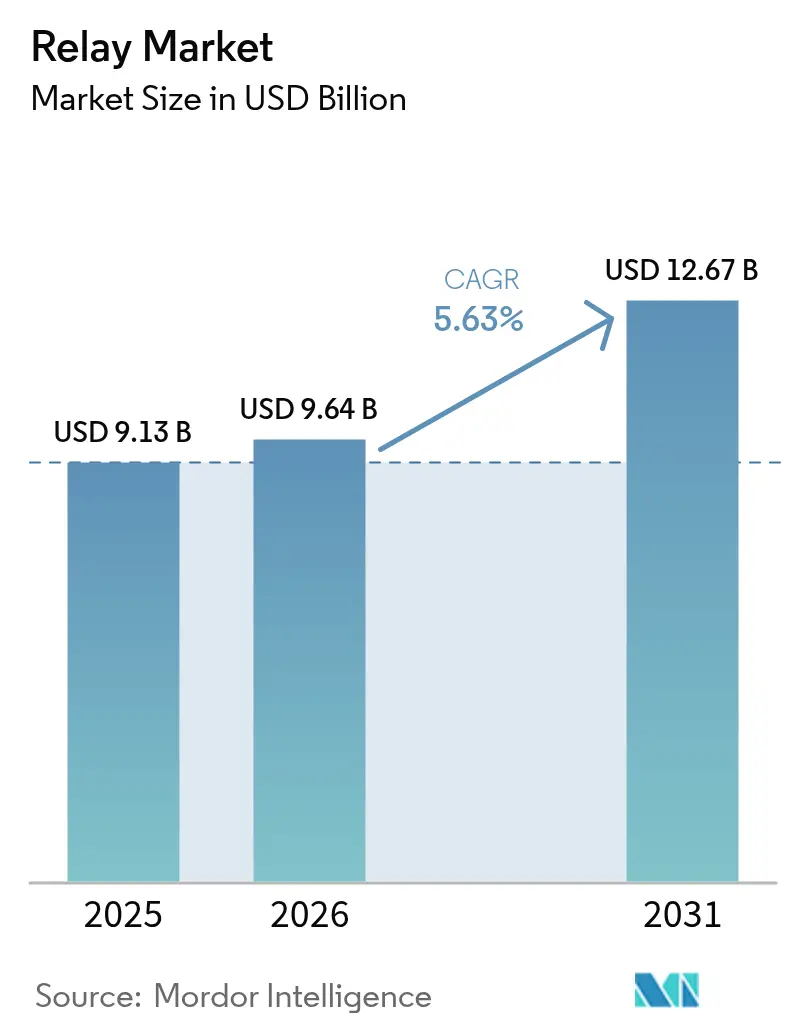

| Tamaño del Mercado (2026) | 9.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.63% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Relés por Mordor Intelligence

El tamaño del mercado de relés en 2026 se estima en USD 9,64 mil millones, creciendo desde el valor de 2025 de USD 9,13 mil millones con proyecciones para 2031 que muestran USD 12,67 mil millones, creciendo a una CAGR del 5,63% durante 2026-2031. Su expansión actual refleja una demanda resiliente de soluciones de conmutación confiables en electrificación, integración de energías renovables y automatización industrial. Los dispositivos de estado sólido son la clase de relés de más rápido crecimiento, aunque los productos electromecánicos continúan dominando los casos de uso de alta corriente y entornos adversos. Los despliegues de microrredes en Asia y África, la rápida adopción de vehículos eléctricos (EV) y el cambio hacia subestaciones digitales IEC-61850 en Europa y América del Norte están reformando las estrategias de abastecimiento, las hojas de ruta tecnológicas y los grupos de ingresos dentro del mercado de relés. Los proveedores capaces de equilibrar líneas electromecánicas competitivas en costos con carteras avanzadas de estado sólido están mejor posicionados para aprovechar las crecientes oportunidades en plataformas de EV de 800 V, unidades de radio 5G y sistemas inteligentes de climatización.

Conclusiones Clave del Informe

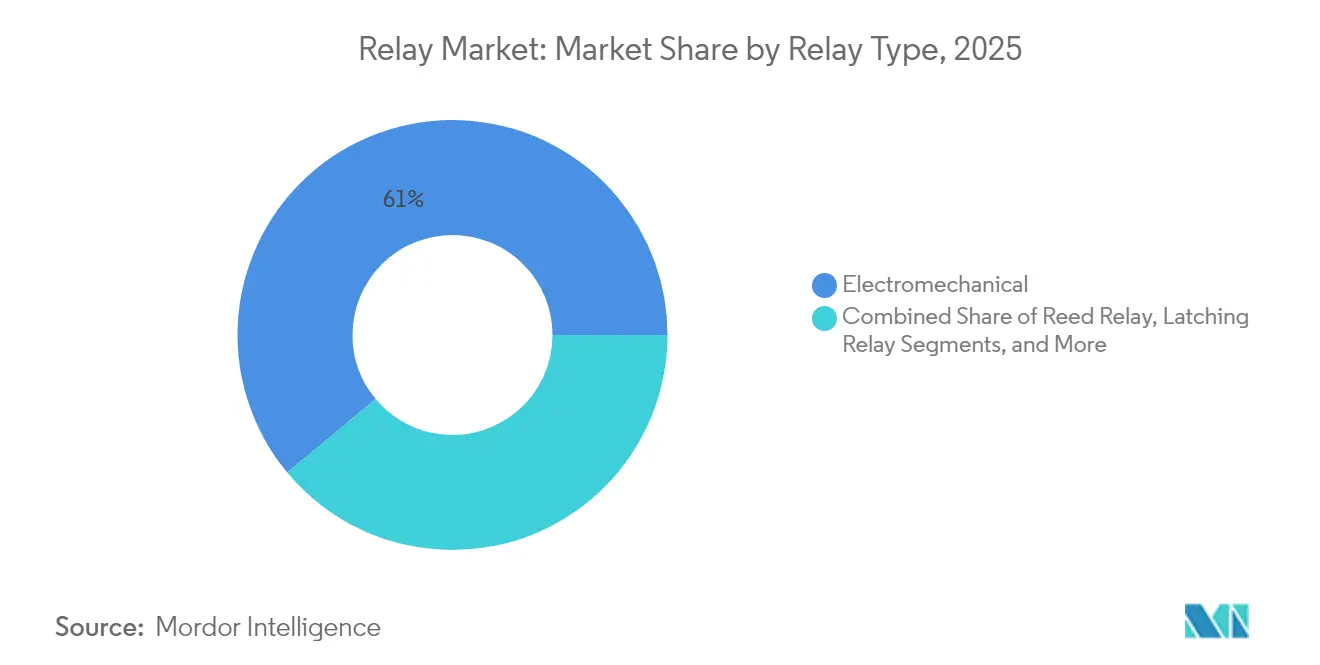

- Por tipo de relé, los dispositivos electromecánicos lideraron con el 61,05% de la participación del mercado de relés en 2025, mientras que se prevé que los relés de estado sólido se expandan a una CAGR del 6,82% hasta 2031.

- Por clasificación de voltaje, los dispositivos de bajo voltaje (<100 V) representaron el 44,62% del tamaño del mercado de relés en 2025; se proyecta que las soluciones de alto voltaje (>1 kV) aumenten a una CAGR del 6,12%.

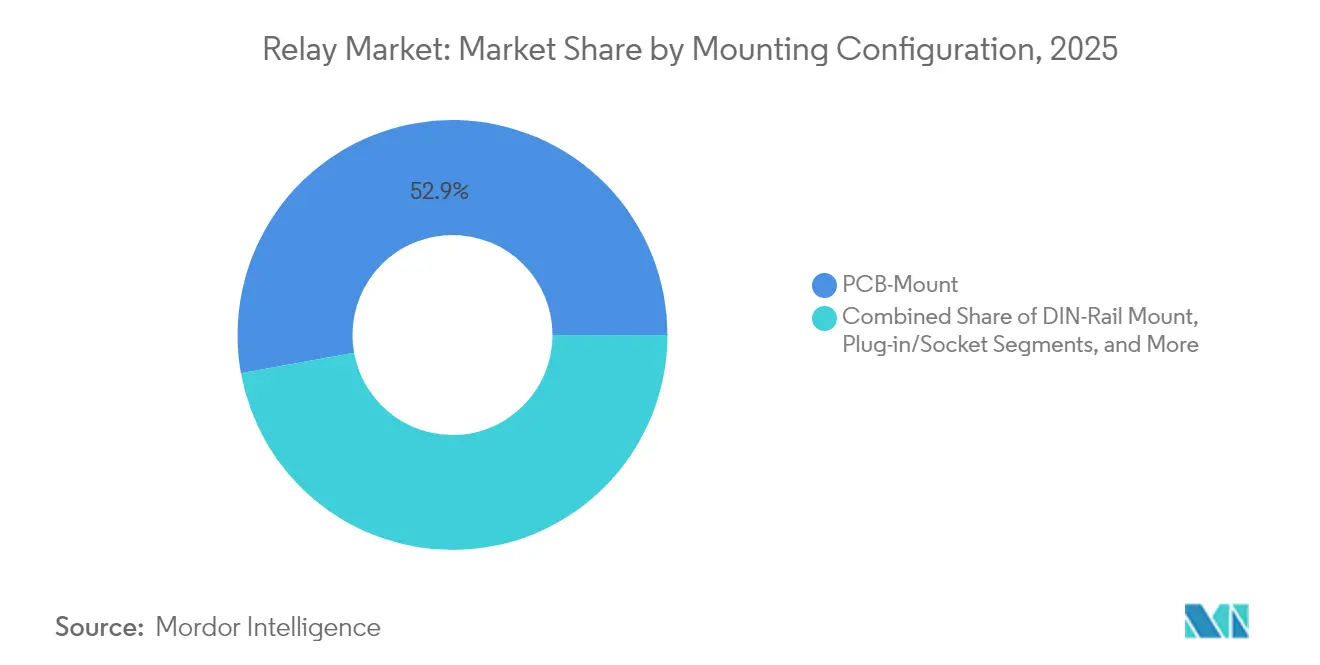

- Por configuración de montaje, los productos de montaje en PCB capturaron el 52,85% de la participación del mercado de relés en 2025; las unidades de carril DIN registran la perspectiva de mayor crecimiento con una CAGR del 5,73%.

- Por industria de usuario final, el sector automotriz y de electromovilidad dominó con una contribución de ingresos del 28,55% en 2025, mientras que las aplicaciones de energía y potencia crecerán a una CAGR del 7,78%.

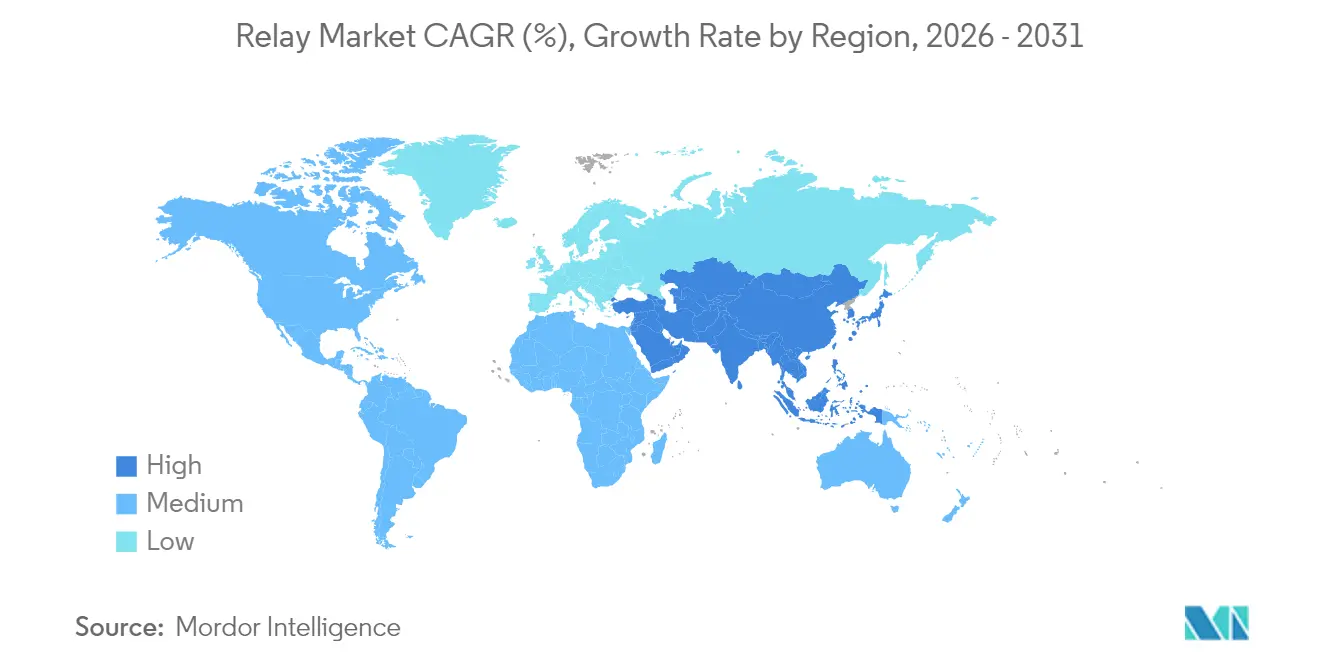

- Por geografía, Asia tuvo una participación del mercado de relés del 43,78% en 2025; Oriente Medio está preparado para una CAGR del 5,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Relés

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Microrredes renovables descentralizadas que aceleran la demanda de relés de protección | +1.20% | Asia, África | Mediano plazo (2–4 años) |

| Aumento en la electrónica de potencia de CC a bordo en vehículos eléctricos que requieren relés de estado sólido de alto voltaje | +1.80% | Global (China, Europa, América del Norte) | Corto plazo (≤ 2 años) |

| Modernización de la infraestructura de transmisión y distribución envejecida con subestaciones digitales IEC-61850 | +0.90% | Europa, América del Norte | Largo plazo (≥ 4 años) |

| Proliferación de unidades de radio 5G compactas que impulsan los relés de láminas y PhotoMOS | +0.70% | Global, liderado por Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de redundancia crítica para la seguridad en robots industriales autónomos que impulsan los relés de enclavamiento en PCB | +0.50% | América del Norte, Europa, Japón | Mediano plazo (2–4 años) |

| Códigos de construcción energéticamente eficientes en Oriente Medio que estimulan los relés inteligentes de climatización con conectividad IoT | +0.30% | Oriente Medio, expandiéndose hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Microrredes Renovables Descentralizadas que Aceleran la Demanda de Relés de Protección en la Distribución de Media Tensión

Los programas de electrificación rural en Asia y África están pivotando hacia microrredes híbridas de energía solar y baterías. Los flujos de potencia bidireccionales, las corrientes de falla variables y los frecuentes eventos de formación de islas hacen que los relés de sobrecorriente direccionales adaptativos sean indispensables para una distribución segura y confiable. Los operadores de red favorecen cada vez más los dispositivos con comunicación IEC 61850 y soporte de sincrofasores, garantizando una coordinación perfecta entre múltiples fuentes de generación distribuida y reduciendo el riesgo de apagones.[1]MDPI, "Coordinación Óptima de Protección de Microrredes para Relés de Sobrecorriente Direccionales," mdpi.com Los menores costos de componentes y los subsidios gubernamentales plurianuales fortalecen aún más el impulso del mercado, posicionando a los relés de protección como un elemento central de las estrategias de acceso a la energía en los mercados emergentes.

Aumento en la Electrónica de Potencia de CC a Bordo en Vehículos Eléctricos que Requieren Relés de Estado Sólido de Alto Voltaje

Las plataformas de vehículos eléctricos están migrando de arquitecturas de 400 V a 800 V para permitir una carga más rápida y un cableado más ligero. Los relés de estado sólido de alto voltaje capaces de 250 A de corriente continua, como el EVC 250-800 de TE Connectivity, ahora sustentan los circuitos de desconexión de batería, precarga y carga rápida.[2]TE Connectivity, "Contactor Principal EVC 250-800," te.com La supresión de arco por gas hidrógeno y el aislamiento cerámico, pioneros de Panasonic, admiten huellas compactas dentro de los congestionados compartimentos de electrónica de potencia. A medida que aumentan los volúmenes de vehículos eléctricos premium, el mercado de relés migra rápidamente hacia soluciones de conmutación de baja pérdida y sin arco que pueden soportar temperaturas ambientes elevadas, vibraciones y ciclos de carga repetitivos.

Modernización de la Infraestructura de Transmisión y Distribución Envejecida con Subestaciones Digitales IEC-61850

Más de 79.000 subestaciones de América del Norte superan los 40 años de vida útil, lo que lleva a las empresas de servicios públicos a adoptar sistemas secundarios digitales para reducir los costos de mantenimiento y acomodar las energías renovables distribuidas. Los relés de protección conformes con IEC 61850 reemplazan el cobre cableado con mensajería GOOSE basada en Ethernet, reduciendo el cableado de instalación hasta un 40% y permitiendo actualizaciones de firmware de forma remota. Las empresas de servicios públicos europeas lideran los despliegues digitales completos, implementando transformadores de instrumentos no convencionales que alimentan valores muestreados directamente en relés multifunción para un aislamiento preciso de fallas y una gestión predictiva de activos.

Proliferación de Unidades de Radio 5G Compactas que Impulsan los Relés de Láminas y PhotoMOS para la Conmutación de Radiofrecuencia

Las radios de entrada y salida múltiple masiva (MIMO) y los despliegues de pequeñas celdas comprimen el área de la placa mientras aumentan las demandas de frecuencia. Los relés de láminas y los dispositivos PhotoMOS ofrecen una pérdida de inserción inferior a 0,2 dB, aislamiento de banda ancha y conmutación en microsegundos esencial para los módulos de formación de haces en nodos 5G y 6G emergentes. Su aislamiento óptico también admite medidores inteligentes, monitoreo de baterías y comunicaciones ferroviarias, sosteniendo un crecimiento desproporcionado en los nichos del mercado de relés impulsados por las telecomunicaciones.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La rápida erosión de precios en los relés electromecánicos de consumo masivo socava los márgenes de los proveedores | -0.80% | Global, especialmente Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los problemas de gestión térmica de los relés de estado sólido por encima de 60 A limitan la penetración en aplicaciones de alta potencia | -0.60% | Segmentos industriales y automotrices globales | Mediano plazo (2–4 años) |

| Los relés falsificados de baja calidad de proveedores asiáticos informales introducen riesgos de confiabilidad | -0.40% | Cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Amenaza de sustitución por interruptores semiconductores de potencia (módulos MOSFET/IGBT) | -0.70% | Global, aplicaciones de alto rendimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Erosión de Precios en los Relés Electromecánicos de Consumo Masivo Socava los Márgenes de los Proveedores

Los fabricantes chinos han intensificado la competencia basada en precios, reduciendo los precios de venta promedio en las categorías de relés estándar en porcentajes de dos dígitos desde 2024.[3]ARC Advisory Group, "El Mercado de Automatización Industrial de China Entra en una Nueva Fase de Rivalidad Impulsada por Precios," arcweb.com Los distribuidores globales responden exigiendo plazos de entrega más cortos y pruebas de valor agregado para diferenciar la calidad. Los márgenes se reducen, lo que obliga a los actores establecidos a redirigir la capacidad hacia diseños de mayor valor —contactores de alta tensión, relés de seguridad inteligentes y módulos habilitados para IoT— para preservar la rentabilidad dentro del mercado de relés.

Problemas de Gestión Térmica de los Relés de Estado Sólido por Encima de 60 A que Limitan la Penetración en Aplicaciones de Alta Potencia

Las temperaturas de unión que se aproximan a los 150 °C y la fatiga de las uniones soldadas restringen los dispositivos de estado sólido en accionamientos industriales de alta corriente y cargadores de vehículos eléctricos comerciales. Los costosos disipadores de calor y las placas de enfriamiento líquido eliminan las ventajas de tamaño y eficiencia frente a sus contrapartes electromecánicas.[4]Intelligent Power Today, "Vida Útil y Mecanismos de Degradación de los Relés de Estado Sólido," intelligent-power-today.com Los proveedores exploran semiconductores de banda ancha y nuevos materiales de empaque, aunque la adopción generalizada por encima de 100 A sigue siendo limitada en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Relé: La Innovación en Estado Sólido Desafía el Dominio Electromecánico

Los dispositivos electromecánicos mantuvieron el 61,05% de la participación del mercado de relés en 2025, beneficiándose de su durabilidad comprobada, capacidad de manejo de arcos y costo competitivo en el control de motores industriales y la protección de redes eléctricas. Los diseñadores valoran el aislamiento galvánico completo de esta clase y la tolerancia a corrientes de sobretensión de 2 kA, características que mantienen la demanda estable en entornos adversos de minería, marina y tracción ferroviaria donde los límites térmicos descartan los interruptores semiconductores. Al mismo tiempo, el segmento de más rápido crecimiento del tamaño del mercado de relés es el de estado sólido, avanzando a una CAGR del 6,82% a medida que los fabricantes de equipos originales automotrices migran a sistemas de baterías de 800 V y los operadores de telecomunicaciones densifican los nodos 5G que requieren conmutación de baja fuga en microsegundos.

Los relés de estado sólido aprovechan la curva de costos de los dispositivos de carburo de silicio y nitruro de galio, ofreciendo una longevidad sin arco que atrae a las unidades de desconexión de baterías de vehículos eléctricos, las cajas de apagado rápido fotovoltaico y la imagen médica donde el rebote de contactos es inaceptable. Los formatos híbridos combinan la velocidad del transistor de efecto de campo de semiconductor de óxido metálico con el aislamiento mecánico para mitigar las amenazas de sustitución de los módulos semiconductores puros, aunque la adopción sigue siendo modesta debido al mayor costo de la lista de materiales y los gastos generales de validación. Los proveedores electromecánicos responden con bobinas de enclavamiento y aleaciones de baja resistencia que reducen 20 mΩ de las trayectorias de contacto, mientras que actores de nicho como KG Technologies amplían el grupo de patentes de la industria de relés para diseños de enclavamiento de medidores inteligentes que reducen la pérdida en espera a casi cero.

Por Clasificación de Voltaje: Las Aplicaciones de Alto Voltaje Impulsan la Innovación

Los diseños de bajo voltaje por debajo de 100 V capturaron el 44,62% de la participación del mercado de relés en 2025 gracias a las huellas estandarizadas en electrónica de consumo, dispositivos portátiles y automatización de edificios. El crecimiento es constante pero moderado, con la presión sobre los márgenes de los proveedores asiáticos de consumo masivo que impulsa a los actores establecidos a automatizar la colocación de montaje superficial y adoptar plásticos compuestos que reducen la altura del empaque en un 15%. Los relés de voltaje medio entre 100 V y 1 kV siguen siendo los pilares de los centros de control de motores y los combinadores de cadenas fotovoltaicas, donde los contactos reforzados y las bobinas selladas con barniz soportan las oscilaciones de temperatura diarias en pisos de fábrica y granjas solares en el desierto.

Por encima de 1 kV, la demanda se acelera a una CAGR del 6,12% a medida que los cargadores ultrarrápidos de vehículos eléctricos, los convertidores de energía eólica marina y los inversores de almacenamiento de energía en baterías estandarizan los buses de CC de 1.500 V. Las arquitecturas de vacío y rellenas de gas dominan este segmento del mercado de relés, ofreciendo un rendimiento de extinción de arco que los espacios de aire mecánicos no pueden igualar. Los módulos HVIGBT de 3,3 kV de Mitsubishi Electric subrayan la demanda descendente de relés complementarios con distancias de fuga ampliadas, aisladores poliméricos y sensores de temperatura integrados. Los proveedores que no puedan certificar productos según IEC 62955 y UL 1973 enfrentarán una participación decreciente a medida que los integradores de sistemas consoliden socios calificados de alto voltaje.

Por Configuración de Montaje: La Integración en PCB Impulsa la Miniaturización

Los productos de montaje en PCB comandaron el 52,85% de la participación del mercado de relés en 2025, impulsados por líneas automatizadas de selección y colocación que reducen la mano de obra de ensamblaje y los perfiles de soldadura por reflujo. El tamaño del mercado de relés aquí crece en sincronía con las unidades de control electrónico automotrices, la distribución de energía en centros de datos y las cargas útiles de comunicación satelital que priorizan la masa, la vibración y el espacio en la placa. La serie G9KA de OMRON ejemplifica el cambio, manejando 800 V/200 A pero con un tercio de la altura de los contactores heredados y una resistencia de contacto de 0,2 mΩ.

Los formatos de carril DIN se expanden más rápido a una CAGR del 5,73%, favorecidos en armarios de control industrial y paneles de climatización comercial donde la capacidad de servicio en caliente supera la densidad en PCB. Las abrazaderas de resorte sin herramientas y los temporizadores programables por NFC acortan los ciclos de puesta en marcha, algo crítico para los contratistas que se apresuran a cumplir los códigos de eficiencia energética. Los zócalos de montaje en panel y enchufables persisten en los nichos de energía de respaldo y señalización ferroviaria donde los equipos de campo exigen un reemplazo rápido de relés sin extracción completa de la placa, pero su participación disminuye a medida que las rebanadas de IO modulares y las caídas de E/S distribuidas se extienden por las fábricas inteligentes.

Por Industria de Usuario Final: El Liderazgo Automotriz Enfrenta el Desafío de las Energías Renovables

Las aplicaciones automotrices y de electromovilidad generaron el 28,55% de los ingresos del mercado de relés en 2025, abarcando inversores de tracción, unidades de desconexión de baterías, cargadores de CC rápidos y cajas de fusión de sensores de sistemas avanzados de asistencia a la conducción que dependen de una lógica de enclavamiento a prueba de fallos. Los mandatos ISO 26262 y ASIL-D continúan añadiendo rutas redundantes, ampliando los recuentos de listas de materiales incluso cuando los fabricantes de vehículos eléctricos reducen las huellas de los componentes. Los proveedores de primer nivel ahora codiseñan contactores de estado sólido con proveedores de relés para soportar transitorios de 2.500 V y eventos de arranque en frío a -40 °C, reforzando el lugar fundamental del mercado de relés en la electrificación de vehículos.

Los usuarios de energía y potencia, especialmente las energías renovables, representan el segmento de más rápido movimiento con una CAGR del 7,78% hasta 2031, a medida que las empresas de servicios públicos modernizan los alimentadores con dispositivos de protección listos para microrredes y los contratistas de ingeniería, adquisición y construcción construyen parques híbridos de energía solar y almacenamiento de 500 MW. Los códigos de red requieren una eliminación rápida de fallas en una ventana de 4 ms, orientando las compras hacia relés digitales multifunción que combinan informes de distancia, sobrecorriente y sincrofasores. La automatización industrial, las telecomunicaciones y la gestión de edificios siguen siendo consumidores estables, mientras que el sector aeroespacial y de defensa asegura unidades herméticas de precio premium validadas para operación con radiación y amplio rango de temperatura.

Análisis Geográfico

Asia comandó el 43,78% de la participación del mercado de relés en 2025, anclada por las fábricas de componentes de China, la innovación en alta tensión de Japón y las líneas de ensamblaje de radiofrecuencia de grado de telecomunicaciones de Corea del Sur. Los fabricantes de equipos originales regionales combinan la integración vertical con incentivos gubernamentales que reducen los aranceles y los costos logísticos, lo que permite precios agresivos que reforman los patrones de abastecimiento global. Las economías del Sudeste Asiático añaden un segundo motor a medida que los fabricantes por contrato se trasladan a Vietnam, Tailandia y Malasia para diversificar las cadenas de suministro.

América del Norte concentra la inversión en la modernización de la red eléctrica y la robótica crítica para la seguridad. Los paquetes de infraestructura federales canalizan capital hacia actualizaciones de protección IEC 61850, modernizaciones de subestaciones digitales y flotas de almacenes autónomos que dependen de relés de enclavamiento en PCB. Los principales contratistas aeroespaciales impulsan la demanda de unidades herméticamente selladas y tolerantes a la radiación, mientras que los operadores de centros de datos de Silicon Valley adquieren miles de dispositivos PCB de baja resistencia de encendido para barras colectoras de centros de datos.

Europa combina la política de descarbonización con ecosistemas maduros de automatización industrial, recompensando a los proveedores que certifican productos para el marcado CE, RoHS y estándares de seguridad funcional. Las empresas de servicios públicos implementan transformadores de instrumentos no convencionales que alimentan flujos de valores muestreados en relés digitales, reduciendo las instalaciones de cobre y permitiendo actualizaciones de firmware remotas. Oriente Medio registra el crecimiento más rápido con una CAGR del 5,95% a medida que los programas de ciudades inteligentes y los estrictos códigos de construcción integran relés de climatización listos para IoT en torres comerciales. África, aunque más pequeña en términos absolutos, emerge como una frontera para los relés de protección de media tensión vinculados a los despliegues de microrredes de energía solar y baterías que electrifican las comunidades rurales.

Panorama Competitivo

El campo competitivo muestra una concentración moderada: las cinco principales marcas controlan aproximadamente el 45% de los ingresos del mercado global de relés. TE Connectivity, Omron, Panasonic, Siemens y Schneider Electric aprovechan la distribución global, la ingeniería de aplicaciones y la fabricación verticalmente integrada de bobinas, resortes y contactos para defender su posición establecida. TE Connectivity amplía su alcance con el contactor de vehículos eléctricos de alto voltaje EVC 250-800, mientras que Panasonic amplía las carteras de PhotoMOS dirigidas a radios 5G y medidores inteligentes.

Los especialistas de nivel medio como Song Chuan, American Zettler y Hongfa explotan líneas de productos enfocadas y ventajas de costos para ganar contratos de consumo masivo y licitaciones específicas de cada región. Las adquisiciones estratégicas continúan: el acuerdo de USD 110 millones de Wabtec con Fanox incorpora relés calificados para ferrocarril en su suite de tránsito, y la participación minoritaria de Schneider en una empresa emergente de dispositivos de nitruro de galio la posiciona para módulos de relés híbridos. La disrupción tecnológica acecha de parte de Infineon y Toshiba, que promocionan interruptores de nitruro de galio y carburo de silicio que reducen la pérdida de energía hasta un 60% y reducen el tamaño del sistema un 40%, tentando a los fabricantes de equipos originales a prescindir de los contactores tradicionales en aplicaciones de alta frecuencia.

Los proveedores contrarrestan incorporando diagnósticos, configuración NFC y funciones de mantenimiento predictivo en las líneas premium, creando ecosistemas ricos en software que elevan las métricas de confiabilidad de conmutación. La integración vertical del chapado de contactos de plata-níquel, el sellado cerámico y el bobinado de bobinas de alta velocidad protege los márgenes contra la erosión de precios de los productos de consumo masivo, mientras que la investigación y el desarrollo conjunto con clientes de vehículos, inversores y telecomunicaciones asegura victorias de diseño hasta 2030.

Líderes de la Industria de Relés

TE Connectivity

American Zettler

Churod Electronics

Omron

Panasonic

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Nexans y SNCF Réseau desplegaron el primer limitador de corriente de falla superconductor para ferrocarril, mejorando la resiliencia de la red.

- Mayo de 2025: Siemens lanzó el módulo de enlace inteligente SIRIUS 3RC7, que permite la detección de fallas basada en inteligencia artificial en los controles industriales.

- Abril de 2025: Mitsubishi Electric comenzó a distribuir muestras de los módulos HVIGBT de la serie XB de 3,3 kV con un 15% menos de pérdida de conmutación y una zona de operación segura ampliada.

- Marzo de 2025: SES se asoció con Lynk Global en servicios de relé de órbita media terrestre para enrutar el tráfico directo al dispositivo.

- Marzo de 2025: Renesas, CG Power y Stars Microelectronics se comprometieron con INR 7.600 millones de rupias para una planta de ensamblaje, prueba y empaque de semiconductores de alto volumen en India.

- Febrero de 2025: Los transistores de potencia CoolGaN de Infineon redujeron la masa del disipador de calor en un 50% en el amplificador de 1.500 W de SounDigital.

Alcance del Informe Global del Mercado de Relés

Un relé actúa como un interruptor y se utiliza para conmutar conexiones entre diferentes circuitos. Los relés eléctricos se utilizan generalmente para conmutar radiofrecuencias, señales, circuitos de alta corriente cuando se utiliza un circuito de menor corriente, y cargas como motores, aplicaciones resistivas, inductivas, de lámparas y capacitivas. Los relés son útiles cuando un circuito existente o un interruptor en línea no puede gestionar la corriente necesaria. Entre los tipos de productos, los relés electromecánicos y de estado sólido son los dos tipos principales de relés que se han considerado en el alcance de este informe de mercado.

Las aplicaciones de usuario final consideradas como parte del estudio incluyen aeroespacial, defensa, militar, automotriz, comunicaciones, energía y potencia, industrial y otros en diversas geografías. Además, el estudio incluye el impacto del COVID-19 en el mercado.

El Mercado de Relés está segmentado por tipo de producto (electromecánico, estado sólido), por aplicación de usuario final (aeroespacial, defensa y militar, automotriz, comunicaciones, energía y potencia, industrial) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Electromecánico |

| Relé de Láminas |

| Relé de Enclavamiento |

| Relé de Estado Sólido |

| PhotoMOS/Aislado Ópticamente |

| Basado en IGBT/MOSFET |

| Relé Híbrido |

| Bajo Voltaje (Menos de 100 V) |

| Voltaje Medio (100-1000 V) |

| Alto Voltaje (Por Encima de 1000 V) |

| Montaje en PCB |

| Montaje en Carril DIN |

| Enchufable/Zócalo |

| Montaje en Panel/Chasis |

| Automotriz y Electromovilidad |

| Energía y Potencia (Transmisión y Distribución, Energías Renovables) |

| Automatización Industrial y Robótica |

| Telecomunicaciones e Infraestructura 5G |

| Aeroespacial y Defensa |

| Electrónica de Consumo y Electrodomésticos |

| Automatización de Edificios/Climatización |

| Ferroviario y Transporte Masivo |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Relé | Electromecánico | ||

| Relé de Láminas | |||

| Relé de Enclavamiento | |||

| Relé de Estado Sólido | |||

| PhotoMOS/Aislado Ópticamente | |||

| Basado en IGBT/MOSFET | |||

| Relé Híbrido | |||

| Por Clasificación de Voltaje | Bajo Voltaje (Menos de 100 V) | ||

| Voltaje Medio (100-1000 V) | |||

| Alto Voltaje (Por Encima de 1000 V) | |||

| Por Configuración de Montaje | Montaje en PCB | ||

| Montaje en Carril DIN | |||

| Enchufable/Zócalo | |||

| Montaje en Panel/Chasis | |||

| Por Industria de Usuario Final | Automotriz y Electromovilidad | ||

| Energía y Potencia (Transmisión y Distribución, Energías Renovables) | |||

| Automatización Industrial y Robótica | |||

| Telecomunicaciones e Infraestructura 5G | |||

| Aeroespacial y Defensa | |||

| Electrónica de Consumo y Electrodomésticos | |||

| Automatización de Edificios/Climatización | |||

| Ferroviario y Transporte Masivo | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de relés y sus perspectivas de crecimiento?

El mercado de relés está valorado en USD 9,64 mil millones en 2026 y se proyecta que alcance USD 12,67 mil millones en 2031, creciendo a una CAGR del 5,63%.

¿Qué tipo de relé se expande más rápido hasta 2031?

Los relés de estado sólido lideran el crecimiento futuro con una CAGR del 6,82% gracias a la creciente demanda en los trenes de potencia de vehículos eléctricos y el hardware de telecomunicaciones 5G.

¿Por qué los relés de alto voltaje están ganando atención?

Los cargadores ultrarrápidos de vehículos eléctricos, las arquitecturas de vehículos de 800 V y los inversores de energías renovables requieren una conmutación confiable por encima de 1 kV, impulsando una CAGR del 6,12% en los envíos de relés de alto voltaje.

¿Qué factores hacen de Asia la región líder del mercado de relés?

Asia se beneficia de clústeres de fabricación integrados, grandes sectores domésticos de vehículos eléctricos y telecomunicaciones, y precios competitivos de componentes, lo que le otorga una participación de ingresos del 43,78% en 2025.

¿Cómo están influyendo las subestaciones digitales en la demanda de relés?

Las empresas de servicios públicos en Europa y América del Norte están reemplazando los dispositivos heredados con relés multifunción IEC 61850 que reducen el cableado, mejoran la interoperabilidad y permiten el mantenimiento predictivo.

¿Qué restricción amenaza más los márgenes de los proveedores de relés en el corto plazo?

La rápida erosión de precios en los productos electromecánicos de consumo masivo, impulsada por competidores asiáticos agresivos, está erosionando los márgenes y orientando a los actores establecidos hacia nichos de mayor valor.

Última actualización de la página el: