Tamaño y Participación del Mercado de Interruptores de Parada de Emergencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Interruptores de Parada de Emergencia por Mordor Intelligence

Se espera que el tamaño del mercado de interruptores de parada de emergencia aumente desde USD 10,17 mil millones en 2025, USD 11,29 mil millones en 2026, hasta alcanzar USD 19 mil millones en 2031, creciendo a una CAGR del 10,98% durante 2026-2031. Normativas de seguridad en maquinaria más estrictas, mayores requisitos de validación de seguridad funcional y un cambio más amplio desde dispositivos cableados aislados hacia arquitecturas de seguridad integradas en los sectores industriales están impulsando el crecimiento del mercado de interruptores de parada de emergencia. Un cambio importante en 2026 provino de la actualización de la norma IEC 60947-5-5, que impulsó a los fabricantes a renovar las pruebas de enclavamiento, el comportamiento de los dispositivos iluminados y los expedientes de conformidad, mientras que el Reglamento de Maquinaria de la UE ya está configurando el gasto anticipado en cumplimiento normativo antes de su implementación en enero de 2027.[1]Agencia Europea para la Seguridad y la Salud en el Trabajo, "Reglamento 2023/1230/UE - Maquinaria," EU-OSHA, osha.europa.eu El mercado de interruptores de parada de emergencia también está recibiendo apoyo de una mayor densidad de automatización en robótica, sistemas de almacenes y células de fabricación flexible, donde los canales redundantes, una mayor integridad de diagnóstico y una lógica de reinicio más rápida se están convirtiendo en opciones de diseño estándar. La actividad competitiva se mantiene equilibrada en lugar de altamente concentrada, ya que los especialistas europeos aún mantienen ventaja en aplicaciones certificadas de alta especificación, mientras que los fabricantes de equipos originales asiáticos y los proveedores de gama de valor continúan presionando los precios en casos de uso más sensibles al coste. Hasta 2031, la demanda debería mantenerse amplia, ya que la relocalización industrial en América del Norte, la construcción de gigafábricas en Europa y la expansión de fábricas en Asia crean oportunidades sostenidas para actualizaciones de productos certificados, programas de modernización y soluciones de seguridad específicas para cada aplicación.

Conclusiones Clave del Informe

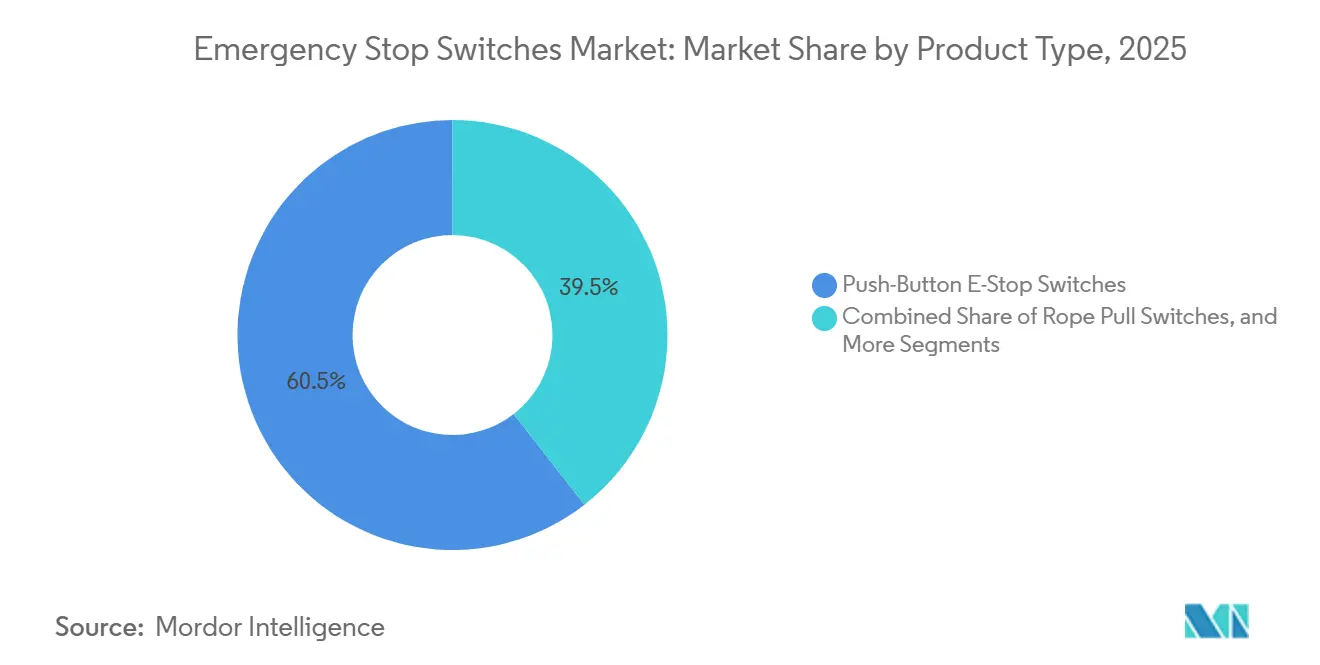

- Por tipo de producto, los interruptores de parada de emergencia de pulsador representaron el 60,51% de la participación del mercado de interruptores de parada de emergencia en 2025, mientras que las paradas de emergencia con enclavamiento de seguridad integrado tienen previsto expandirse a una CAGR del 11,11% hasta 2031.

- Por mecanismo de restablecimiento, las configuraciones de empuje-tracción representaron el 47,54% de la participación del mercado de interruptores de parada de emergencia en 2025, mientras que las variantes de restablecimiento automático y electrónico están proyectadas para crecer al ritmo más rápido, con una CAGR del 11,02% hasta 2031.

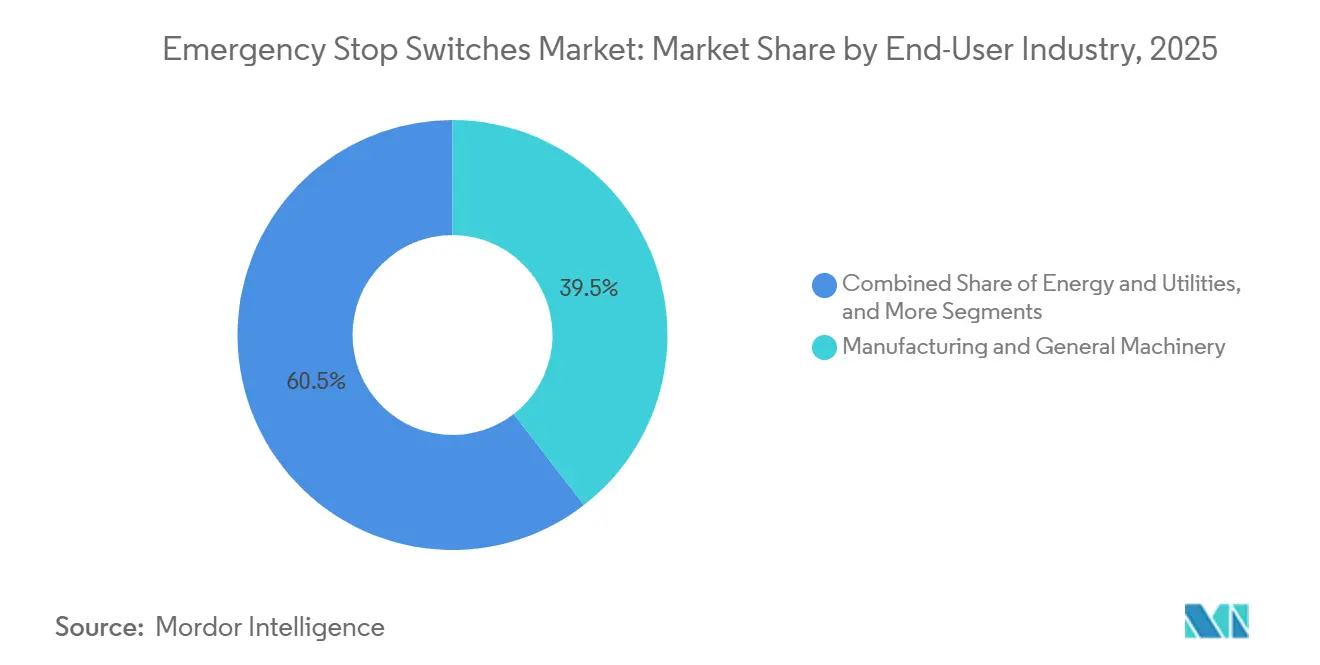

- Por industria usuaria final, la fabricación y la maquinaria general representaron el 39,52% de la participación del mercado de interruptores de parada de emergencia en 2025, mientras que la energía y los servicios públicos registrará el mayor crecimiento, con una CAGR del 11,38% hasta 2031.

- Por configuración de contactos, las configuraciones de 1 NC lideraron con una participación del 37,83% del mercado de interruptores de parada de emergencia en 2025, mientras que las configuraciones multicontacto con más de 2 contactos NC están proyectadas para crecer más rápido, con una CAGR del 12,12% hasta 2031.

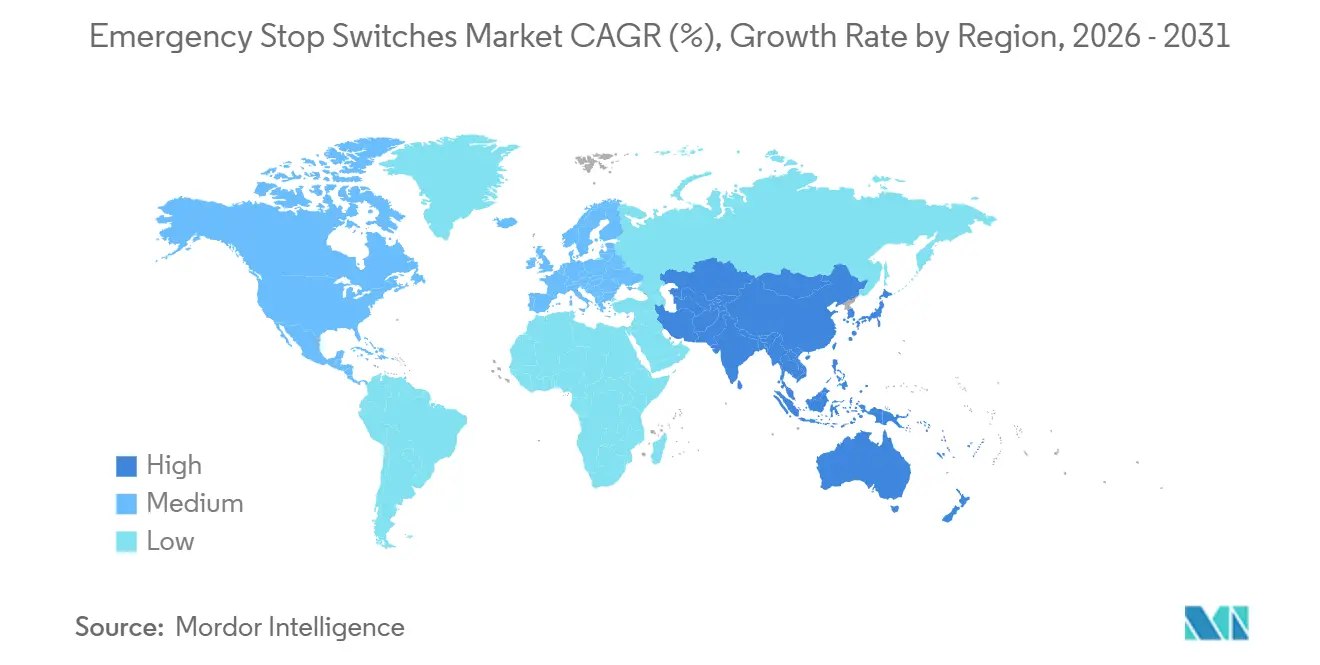

- Por geografía, Asia-Pacífico representó el 42,80% de la participación del mercado de interruptores de parada de emergencia en 2025 y también registró la CAGR regional proyectada más alta, del 11,64% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Interruptores de Parada de Emergencia*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Aplicación de la Seguridad en Maquinaria y Cumplimiento de la Seguridad Funcional | +3.5% | Global, con mayor intensidad de adopción temprana en la UE, América del Norte y el núcleo de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mayor Densidad de Automatización y Robótica en la Fabricación Discreta | +2.8% | Núcleo de Asia-Pacífico, China, Japón, Corea del Sur, Europa, América del Norte | Mediano plazo (2-4 años) |

| Expansión de la Automatización de Cintas Transportadoras y Almacenes | +1.9% | América del Norte y la UE, con extensión a India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Modernizaciones de Seguridad en Industrias de Proceso y Maquinaria Pesada | +1.5% | Oriente Medio, Europa, América del Norte | Mediano plazo (2-4 años) |

| Construcción de Líneas de Ensamblaje de Baterías, Electrónica de Potencia y Ensamblaje de Alta Energía | +1.1% | Europa, Alemania, América del Norte, Asia-Pacífico, China, Corea del Sur | Mediano plazo (2-4 años) |

| Adopción de Paradas de Emergencia de Grado Higiénico y Alta Protección IP en Líneas de Alimentos y Farmacéuticos | +0.7% | Europa, América del Norte, Asia-Pacífico, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Aplicación de la Seguridad en Maquinaria y Cumplimiento de la Seguridad Funcional

El mercado de interruptores de parada de emergencia está recibiendo su mayor impulso a corto plazo por los cambios en las normativas de seguridad en maquinaria, ya que cada nueva revisión obliga a los fabricantes de equipos originales y a los constructores de máquinas a revisar los diseños aprobados y los expedientes técnicos. La publicación en febrero de 2026 de la norma IEC 60947-5-5:2026 introdujo nuevos protocolos de prueba para mecanismos de enclavamiento y añadió el Anexo B para dispositivos de parada de emergencia iluminados que indican estados activos e inactivos, impulsando el rediseño de productos y el trabajo de recertificación en las carteras de proveedores. Las normas ISO 13849:2023 e IEC 62061:2021/A1:2024 continúan apoyando mayores expectativas de rendimiento para las funciones de parada de emergencia, y los entornos de alta automatización a menudo van más allá del cumplimiento básico hacia objetivos de diseño PLe o SIL 3.[2]ZVEI, "Seguridad en Maquinaria, Información sobre la Aplicación y Delimitación de las Normas EN 62061 y EN ISO 13849 Versión 1.1," ZVEI, zvei.org El Reglamento de Maquinaria de la UE 2023/1230 revisado amplía el alcance del cumplimiento normativo para cubrir maquinaria móvil autónoma, equipos conectados y funciones de seguridad basadas en inteligencia artificial, lo que está aumentando el valor de los componentes de seguridad certificados antes de que la norma entre en vigor en enero de 2027. Ese cambio significa que los dispositivos de parada de emergencia se tratan ahora menos como simples accesorios y más como elementos fijos de la lista de materiales que deben resistir tanto la revisión mecánica como la del sistema. El mercado de interruptores de parada de emergencia, por tanto, se beneficia no solo de la demanda de reemplazo, sino también de un cambio más amplio hacia dispositivos de mayor especificación que mejoran la preparación para auditorías y reducen el riesgo de conformidad.

Mayor Densidad de Automatización y Robótica en la Fabricación Discreta

El mercado de interruptores de parada de emergencia también está respaldado por el aumento de la densidad de robots, ya que cada célula de robot industrial, estación de robot colaborativo o módulo automatizado añade puntos de parada certificados al diseño de seguridad de la máquina. La Federación Internacional de Robótica informó que Europa Occidental alcanzó 267 robots por cada 10.000 empleados en fabricación en 2024, mientras que Estados Unidos alcanzó 307, lo que mantuvo a América del Norte y Europa entre las regiones de mayor densidad en cuanto al contenido de dispositivos de seguridad por máquina instalada. China alcanzó 166 robots por cada 10.000 empleados en fabricación en 2024 y mantuvo el mayor parque operativo mundial, manteniendo alta la demanda de unidades incluso cuando el contenido de dispositivos certificados por máquina aún está por detrás de las fábricas más reguladas. La Federación Internacional de Robótica también registró 64.542 instalaciones de robots colaborativos en todo el mundo en 2024 y 199.000 instalaciones de robots de servicio profesional, ambas relevantes porque los entornos colaborativos y la automatización móvil requieren funciones de seguridad más distribuidas y un acceso más claro a las paradas de emergencia para el personal. El Sistema de Asistencia de Parada de Emergencia de IDEC mostró cómo esta necesidad se está extendiendo a los entornos de vehículos de guiado automático y robots móviles autónomos, donde la actuación remota inalámbrica resulta útil cuando los operadores no pueden alcanzar un botón fijo con suficiente rapidez. El mercado de interruptores de parada de emergencia se beneficia de esta tendencia porque una mayor densidad de automatización no solo aumenta el número de unidades, sino que también eleva la demanda de diseños multicontacto, con enclavamiento integrado y de acceso remoto.

Expansión de la Automatización de Cintas Transportadoras y Almacenes

El mercado de interruptores de parada de emergencia está viendo una base instalada más amplia en almacenes y sitios logísticos con gran cantidad de cintas transportadoras, donde la demanda de dispositivos aumenta con cada zona protegida en lugar de con cada máquina independiente. Los recorridos largos de cintas transportadoras continúan favoreciendo los dispositivos de tirón de cuerda porque un solo actuador puede proteger tramos extendidos y permitir el apagado local en el punto de riesgo sin detener toda la línea. Los diseños modulares de centros de distribución también están aumentando el número de espacios compartidos donde interactúan personas, equipos de clasificación y robots móviles, lo que lleva a los diseñadores hacia más puntos de parada de emergencia distribuidos y una lógica de seguridad más granular. En estos entornos, el valor se desplaza desde un único dispositivo de panel hacia una red de puntos de acceso que pueden aislar una zona mientras mantienen las secciones adyacentes disponibles para una operación controlada. El interruptor de parada de emergencia por tirón de cuerda ZQ901 de Schmersal, presentado para condiciones ambientales adversas en aplicaciones de mercancías voluminosas y cintas transportadoras, refleja esta respuesta a recorridos de cinta más largos y entornos industriales más exigentes. A medida que la inversión en almacenes se extiende a India y el Sudeste Asiático, el mercado de interruptores de parada de emergencia debería seguir beneficiándose del simple hecho de que las instalaciones automatizadas más grandes necesitan más nodos de parada, más límites de zona y una integración de seguridad a nivel de campo más sólida.

Modernizaciones de Seguridad en Industrias de Proceso y Maquinaria Pesada

El mercado de interruptores de parada de emergencia también está respaldado por la demanda de modernización, que sigue un ciclo de gasto diferente al de los equipos nuevos, ya que los operadores a menudo reemplazan los dispositivos mientras modernizan arquitecturas de seguridad completas. New Frontier Technologies documentó una actualización del sistema de parada de emergencia en el procesamiento de gas natural que incluyó monitoreo de pulsadores de seguridad a nivel de campo y derivación de protección específica por área, demostrando cómo las instalaciones más antiguas están avanzando hacia sistemas PLC con clasificación de seguridad. Un estudio de 2025 publicado en Scientific Reports sobre la gestión de sistemas de parada de emergencia en petroquímica identificó la antigüedad de los equipos e infraestructuras como uno de los factores confirmados que debilitan la calidad de la inspección, las pruebas y el mantenimiento, lo que refuerza el argumento a favor de ciclos de reemplazo planificados. Pohlann Maschinensicherheit también mostró que las modernizaciones de prensas hidráulicas están pasando ahora de circuitos de canal único a disposiciones de canal dual de Categoría 4 y PLe, con la validación y la documentación representando una gran parte del esfuerzo total de ingeniería. Esto hace que las modernizaciones sean comercialmente importantes porque el propio interruptor es solo una partida dentro de un paquete de cumplimiento mucho más amplio, aunque el dispositivo certificado sigue siendo innegociable. El mercado de interruptores de parada de emergencia se beneficia de esa estructura porque cada actualización de instalaciones existentes tiende a vincular a los compradores con componentes validados, trazables y adaptados a la aplicación, en lugar del sustituto más económico disponible.

Análisis del Impacto de las Restricciones del Mercado de Interruptores de Parada de Emergencia*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Tiempo de Inactividad por Modernización de Instalaciones Existentes y Costes de Validación | -1.5% | Global, elevado en América del Sur, Oriente Medio y África | Mediano plazo (2-4 años) |

| Presión de Precios por Productos de Bajo Coste No Certificados | -1.0% | Asia-Pacífico, Sudeste Asiático, América del Sur, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Carga de Validación Cibernética para Nodos de Parada de Emergencia con Diagnóstico y en Red | -0.6% | Europa, América del Norte, centros tecnológicos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fallos de Factores Humanos por Mala Ubicación y Protección | -0.3% | Global, con mayor frecuencia en Asia del Sur y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Tiempo de Inactividad por Modernización de Instalaciones Existentes y Costes de Validación

El mayor punto de fricción comercial en el mercado de interruptores de parada de emergencia sigue siendo el esfuerzo de ingeniería de sistemas en torno a una modernización, no el precio del propio interruptor. Revere Control Systems señaló que el tiempo de inactividad de la máquina, las pruebas funcionales y la documentación de cumplimiento pueden consumir entre el 30 y el 40% de las horas de ingeniería de modernización, y esa carga es especialmente difícil de justificar en operaciones de proceso continuo, donde incluso las paradas planificadas pueden incurrir en importantes pérdidas de producción.[3]Revere Control Systems, "Un Enfoque Práctico para las Actualizaciones de Seguridad en Fábricas de Papel," Revere Control Systems, reverecontrol.com La modernización de la prensa hidráulica de 600 toneladas de Pohlann en Alemania requirió la sustitución completa del sistema de control de seguridad, nuevos enclavamientos de puertas de protección, mediciones del tiempo de parada y documentación lista para auditoría antes del reinicio, lo que ilustra por qué los operadores más pequeños a menudo retrasan los proyectos. Muchos operadores de plantas heredadas, por tanto, posponen las actualizaciones de paradas de emergencia hasta que una auditoría, una revisión de seguros o una revisión general importante obliga a actuar, comprimiendo la adquisición en ventanas más cortas y aumentando la sensibilidad al precio. El enfoque de actualización por fases de PowerSafe Automation muestra que el problema de costes puede gestionarse en etapas de 90 días, 3-12 meses y 12-24 meses, pero también fragmenta el calendario de pedidos y complica la planificación de los distribuidores. El mercado de interruptores de parada de emergencia, por tanto, crece más lentamente de lo que la necesidad de cumplimiento por sí sola sugeriría, porque el calendario de modernización a menudo está determinado por la economía de las paradas más que por la urgencia del dispositivo.

Presión de Precios por Productos de Bajo Coste No Certificados

El mercado de interruptores de parada de emergencia también enfrenta una presión persistente sobre los precios por parte de productos de bajo coste y escasa documentación que imitan en apariencia a los dispositivos certificados. Flexa Systems destacó el creciente riesgo de piezas industriales falsificadas y señaló que los componentes relacionados con la seguridad siguen siendo objetivos atractivos debido a su alto valor unitario y sus largos ciclos de reemplazo. Esta presión es más fuerte en el Sudeste Asiático, América del Sur y partes de Oriente Medio y África, donde los canales de adquisición en línea facilitan que los compradores comparen piezas visualmente similares sin detectar diferencias en trazabilidad, acción de apertura directa, contactos guiados positivamente y vida útil nominal. Algunos productos de gama inferior pueden llevar marcado para uso industrial general, pero eso no significa que satisfagan los requisitos de función de parada de emergencia esperados bajo la norma IEC 60947-5-5 e ISO 13850. Eso crea una estructura de dos niveles en la que los proveedores premium defienden las aplicaciones certificadas mientras que los proveedores orientados al precio reducen los precios de venta medios en casos de uso menos regulados. El mercado de interruptores de parada de emergencia está, por tanto, configurado tanto por el crecimiento real de la demanda como por la fuga continua de ingresos, especialmente donde la aplicación es débil y los compradores se centran primero en el coste inicial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Interruptores de Parada de Emergencia

Por Tipo de Producto:

La Integración de Seguridad Está Redefiniendo el Paradigma del PulsadorLos interruptores de parada de emergencia de pulsador representaron el 60,51% de la participación en 2025, convirtiéndolos en el mayor grupo de productos del mercado de interruptores de parada de emergencia, ya que siguen siendo la opción predeterminada para paneles de operador, armarios de controladores y estaciones de trabajo generales de máquinas. Su posición está vinculada al bajo coste de instalación, la clara familiaridad entre los operadores y una vía de conformidad sencilla bajo las principales normas de parada de emergencia. Las normas ISO 13850 e IEC 60947-5-5 siguen sirviendo como referencia visual y funcional para estos dispositivos a través de los requisitos de actuadores rojos, fondos amarillos y contactos normalmente cerrados de apertura directa. En la práctica, muchos constructores de máquinas aún comienzan una revisión de diseño con una arquitectura de pulsador y cambian a un dispositivo más complejo solo si el análisis de peligros requiere funciones adicionales. Ese comportamiento predeterminado importa porque protege la demanda de volumen incluso cuando las alternativas de mayor especificación crecen más rápido. El mercado de interruptores de parada de emergencia, por tanto, continúa dependiendo de la categoría de pulsador como su base instalada más amplia y estable.

Los proveedores premium aún encuentran espacio para diferenciarse dentro de este segmento maduro centrándose en el comportamiento ante fallos, el empaquetado compacto y una certificación más sencilla a nivel de máquina. Las series XW y XA de IDEC demostraron esto claramente a través de un formato de cuerpo corto y una estructura de energía inversa que garantiza que los contactos normalmente cerrados se abran incluso si el bloque está dañado o separado. Al mismo tiempo, se prevé que las paradas de emergencia con enclavamiento de seguridad integrado crezcan a una CAGR del 11,11% hasta 2031, marcando el ritmo más rápido entre los tipos de productos y apuntando a una lógica de diseño diferente. Estos dispositivos combinan la actuación de parada de emergencia, la supervisión de protecciones y las funciones de bloqueo en una sola carcasa, reduciendo la complejidad del cableado y apoyando mayores expectativas de diagnóstico en células de máquinas compactas. El CTP de Euchner es un ejemplo real de ese cambio, combinando bloqueo de protección por RFID, controles de pulsador y funcionalidad de parada de emergencia en una carcasa de PL e y Categoría 4. Los interruptores de tirón de cuerda siguen siendo esenciales en diseños con gran cantidad de cintas transportadoras, mientras que las variantes accionadas por pie y de palma o seta conservan su papel en aplicaciones de máquinas herramienta, prensas y modernizaciones, por lo que la industria de interruptores de parada de emergencia no está reemplazando el paradigma del pulsador tanto como construyendo capas de seguridad integradas a su alrededor.

Por Mecanismo de Restablecimiento:

El Restablecimiento Electrónico Entra en Aplicaciones de Seguridad CríticaLos mecanismos de restablecimiento de empuje-tracción representaron el 47,54% del mercado en 2025, convirtiéndolos en el tipo de restablecimiento líder en el mercado de interruptores de parada de emergencia, ya que aún ofrecen la confirmación física más clara de que el peligro ha sido eliminado antes de una solicitud de reinicio. Su amplio uso refleja tanto la simplicidad como una gran base instalada en América del Norte, donde el restablecimiento por tracción ha seguido siendo familiar en muchas categorías de máquinas. La norma ISO 13850 no favorece el restablecimiento por tracción sobre el restablecimiento por giro, pero la práctica real aún varía según la región y la preferencia del operador.[4]IDEC EMEA, "ISO 13850 | IDEC EMEA," IDEC, idec.com El giro de liberación tiene la siguiente mayor participación porque los diseñadores de maquinaria europeos a menudo ven la acción rotacional como un gesto humano más deliberado, reduciendo el riesgo de liberación accidental. El mercado de interruptores de parada de emergencia mantiene ambos formatos activos porque ninguno ha desplazado al otro en todas las aplicaciones.

Se proyecta que las variantes de restablecimiento automático y electrónico se expandan a una CAGR del 11,02% hasta 2031, convirtiéndolas en el tipo de restablecimiento de más rápido crecimiento a medida que las células de fabricación flexible trasladan más lógica de reinicio a controladores certificados. En estos entornos, la decisión de restablecimiento no se limita a que un operador camine hasta un panel y libere un botón. En cambio, el controlador de seguridad verifica si el circuito de parada de emergencia está despejado, si los ejes de la máquina están en un estado seguro y si la lógica validada ha autorizado la condición de reinicio. Esa arquitectura se adapta a células de robots colaborativos, interfaces de vehículos de guiado automático y módulos automatizados compactos donde el restablecimiento manual ralentizaría las operaciones o crearía problemas de acceso. Las versiones con llave y bloqueables también están ganando relevancia en los procedimientos de bloqueo y etiquetado, especialmente donde el personal de mantenimiento debe controlar el acceso a una máquina mientras se realizan trabajos. La oferta de IDEC con capacidad para candado, que acepta hasta 12 candados personales en un solo dispositivo, muestra cómo la industria de interruptores de parada de emergencia está adaptando el hardware de restablecimiento a las necesidades de control operativo en lugar de solo a la función de parada.

Por Industria Usuaria Final:

La Energía y los Servicios Públicos Superan a los Sectores Tradicionales en Tasa de CrecimientoLa fabricación y la maquinaria general representaron el 39,52% de la participación en 2025, manteniendo esta categoría como el mayor segmento de uso final en el mercado de interruptores de parada de emergencia, ya que prácticamente toda máquina industrial con movimiento peligroso requiere al menos un dispositivo de parada certificado. Este segmento abarca el trabajo de metales, plásticos, embalaje, impresión, textiles y otras maquinarias, por lo que su escala está respaldada por la amplitud más que por un ciclo de aplicación estrecho. Esa amplia base hace que la demanda sea más estable, incluso cuando las categorías individuales de maquinaria se ralentizan en diferentes momentos. También significa que los cambios en la arquitectura de fábrica pueden cambiar la combinación de productos sin eliminar la necesidad subyacente de cobertura de parada de emergencia. Revere Control Systems lo demostró en una modernización de seguridad en una fábrica de papel, combinando PLC de seguridad, puertas con enclavamiento, escáneres y circuitos de parada de emergencia para reducir el tiempo de inactividad y apoyar el acceso específico por zona. En ese sentido, el tamaño del mercado de interruptores de parada de emergencia para fabricación y maquinaria general sigue vinculado a su papel como motor de volumen de referencia en la automatización industrial.

Se espera que la energía y los servicios públicos crezcan a una CAGR del 11,38% hasta 2031, convirtiéndolo en el segmento de uso final de más rápido crecimiento, ya que los sistemas de alta energía ponen mayor énfasis en las funciones de parada validadas y en mayores expectativas de SIL. Las plantas de electrólisis de hidrógeno, los sistemas de almacenamiento de energía en baterías y la infraestructura de subestaciones relacionada con la energía eólica operan en entornos donde un fallo de parada no controlado tiene graves consecuencias operativas. Ese requisito lleva el diseño de la parada de emergencia más profundamente al bucle de seguridad funcional en lugar de dejarlo como un simple control de operador. Las cintas transportadoras y el manejo de materiales también se están expandiendo rápidamente porque los dispositivos de tirón de cuerda escalan con la longitud de la cinta, lo que aumenta el contenido de interruptores por sitio en instalaciones mineras y logísticas. Los ascensores y escaleras mecánicas se mantienen estables en medio de la demanda de reemplazo impulsada por la modernización y los paneles de mantenimiento exigidos por normativa. El tamaño del mercado de interruptores de parada de emergencia en energía y servicios públicos está, por tanto, creciendo más rápido que la maquinaria tradicional, ya que sus proyectos combinan la ampliación de capacidad con umbrales de seguridad funcional más estrictos en la nueva infraestructura.

Por Configuración de Contactos:

La Demanda de Multicontacto Refleja Cambios en la Arquitectura de DiagnósticoLas configuraciones de 1 NC representaron el 37,83% de la participación en 2025, convirtiéndolas en el mayor tipo de contacto en el mercado de interruptores de parada de emergencia, ya que aún cumplen el requisito mínimo de interrupción en aplicaciones de relé de seguridad más simples. Su fortaleza proviene de la lógica de la base instalada, la menor complejidad del cableado y la idoneidad para entornos de Categoría 1 o Categoría 2 donde un contacto normalmente cerrado aún puede soportar la función de bucle prevista. Aun así, el peso de los ingresos se está desplazando de este formato a medida que los controladores de seguridad supervisan cada vez más múltiples canales de entrada y exigen una detección de fallos más clara. El segmento de 2 NC se ha beneficiado de ese movimiento porque ofrece confirmación de canal dual sin la complejidad de empaquetado adicional de bloques de contactos más grandes. Esto crea una vía de transición para los constructores que necesitan diagnósticos más sólidos pero que aún no necesitan el nivel más alto de redundancia. El mercado de interruptores de parada de emergencia ha comenzado, por tanto, a desplazarse desde disposiciones de contacto mínimas viables hacia arquitecturas que incorporan visibilidad de fallos en el valor del dispositivo.

Se proyecta que las configuraciones multicontacto con más de 2 contactos NC crezcan a una CAGR del 12,12% hasta 2031, convirtiéndolas en el tipo de contacto de más rápido crecimiento en el informe. Su auge está estrechamente vinculado a las células de robots, los muelles de vehículos autónomos y los entornos de ensamblaje de electrónica de potencia, donde un único comando de parada de emergencia puede necesitar cortar la alimentación, confirmar el frenado y mantener salidas de seguridad redundantes simultáneamente. En estos diseños, un interruptor se valora por lo bien que soporta la arquitectura de diagnóstico, no solo por la rapidez con que abre el circuito. La disposición de 1 NA más 1 NC sigue sirviendo a un nicho útil: el contacto normalmente abierto alimenta el estado de la máquina o la señalización de supervisión, mientras que el contacto normalmente cerrado gestiona la acción de seguridad. Eso es común en aplicaciones como enclavamientos de puertas de ascensores y señalización de zonas de cintas transportadoras, donde la visibilidad operativa importa junto con la parada de protección. La industria de interruptores de parada de emergencia está, por tanto, recompensando las configuraciones de contactos que se adaptan a la lógica de seguridad basada en controladores y a las tareas de seguridad multifunción, en lugar del formato electromecánico más simple únicamente.

Análisis Geográfico

Mercado de Interruptores de Parada de Emergencia en Asia-Pacífico

Asia-Pacífico representó el 42,80% de la cuota del mercado de interruptores de parada de emergencia en 2025 y también se proyecta que se expanda a una CAGR del 11,64% hasta 2031, lo que lo convierte tanto en el mercado regional más grande como en el de mayor crecimiento en el informe. La región combina economías maduras de alta automatización como Japón y Corea del Sur con grandes mercados en expansión como China e India, por lo que cuenta tanto con una sólida base instalada como con un impulso de nuevas construcciones. La Federación Internacional de Robótica informó que China alcanzó 166 robots por cada 10.000 empleados en manufactura en 2024, lo que deja margen para un mayor crecimiento en dispositivos de seguridad a medida que las fábricas se acercan a los estándares de cumplimiento de calidad de exportación.[5]Federación Internacional de Robótica, "World Robotics 2025," Federación Internacional de Robótica, ifr.org Los proyectos de manufactura en campo verde de India en electrónica, semiconductores y productos farmacéuticos también están impulsando una nueva demanda de dispositivos de parada certificados en instalaciones diseñadas para cumplir con los estándares de seguridad multinacionales. Corea del Sur y Japón continúan impulsando la demanda premium de dispositivos integrados con enclavamiento y listos para comunicación en la fabricación de semiconductores, pantallas y automoción, y el lanzamiento de la filial de Schmersal en Corea del Sur en marzo de 2025 refleja directamente esa oportunidad.

Mercado de Interruptores de Parada de Emergencia en América del Norte y Europa

América del Norte mantuvo la segunda mayor cuota en 2025, y el mercado de interruptores de parada de emergencia en esa región está siendo moldeado por la relocalización industrial, la producción de vehículos eléctricos, la inversión en semiconductores y la expansión de la automatización de almacenes. La Federación Internacional de Robótica informó que América del Norte alcanzó 204 robots por cada 10.000 empleados en manufactura en 2024, mientras que Estados Unidos se ubicó entre los mercados de mayor densidad robótica del mundo con 307 robots por cada 10.000 empleados en manufactura. Esa base operativa respalda un mayor contenido de dispositivos de seguridad por máquina, especialmente en líneas de baterías de alto voltaje y electrónica de potencia, donde las funciones de parada deben cumplir con una lógica de seguridad más exigente. La región también cuenta con una considerable base de equipos heredados, lo que mantiene activa la demanda de modernización en prensas, sistemas de estampado y líneas de moldeo por inyección. Europa sigue siendo el mercado regional con mayor intensidad de cumplimiento normativo, y el tamaño del mercado de interruptores de parada de emergencia en esa región está siendo respaldado por Alemania, el Reino Unido, Francia e Italia, cuyos fabricantes de equipos originales precalifican componentes antes de la implementación del Reglamento de Maquinaria de la UE en enero de 2027.

Mercado de Interruptores de Parada de Emergencia en América del Sur y Oriente Medio y África

América del Sur, Oriente Medio y África en conjunto representan una cuota menor, pero el mercado de interruptores de parada de emergencia sigue expandiéndose en esas regiones a través de la minería, el petróleo y el gas, los servicios públicos y la modernización industrial selectiva. Brasil lidera América del Sur mediante mejoras en seguridad minera y la expansión del procesamiento agroindustrial, donde los dispositivos de cable de tracción y las unidades de parada de emergencia de alta protección IP son muy adecuados para entornos de lavado y condiciones severas. Oriente Medio está respaldado por Arabia Saudita y los Emiratos Árabes Unidos, donde los proyectos energéticos y las zonas industriales libres están aumentando la adopción de sistemas de seguridad certificados internacionalmente alineados con las normas IEC e ISO. África sigue siendo un mercado incipiente, con Sudáfrica y Egipto representando gran parte de la demanda regional a través de la minería, los servicios públicos y la fabricación de alimentos.

Panorama Competitivo

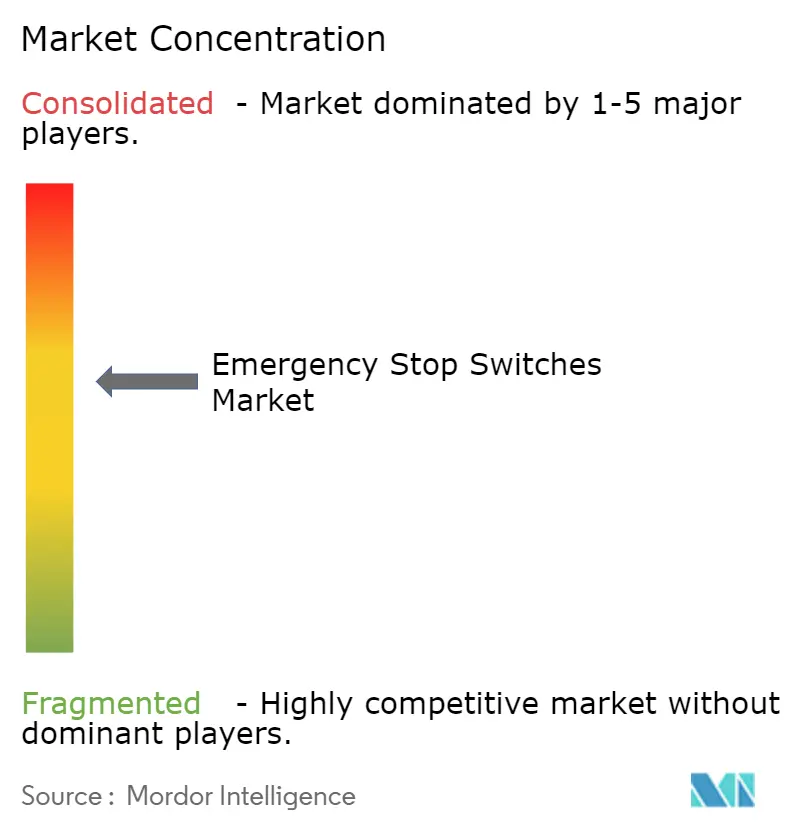

El mercado de interruptores de parada de emergencia sigue estando moderadamente concentrado, con los 5 principales proveedores manteniendo una participación notable de los ingresos globales, mientras que una larga cola de especialistas regionales, proveedores de componentes y actores de seguridad de nicho compiten por debajo de ellos. Esa estructura otorga a las empresas líderes ventajas de escala en certificación, soporte de ingeniería y alcance de canal, pero no elimina la competencia porque los clientes aún comparan tiempos de entrega, personalización y adecuación a la aplicación a nivel de proyecto. Los proveedores europeos como Schmersal, Pilz y EUCHNER son los más fuertes en los entornos de mayor especificación, donde las aprobaciones de TÜV, UL, DGUV o similares son contractualmente obligatorias y donde los clientes valoran el soporte de seguridad funcional junto con el hardware. El mercado de interruptores de parada de emergencia, por tanto, se comporta como un mercado de selección técnica en sus niveles premium y como un mercado de componentes sensible al precio en sus niveles inferiores. Los fabricantes de equipos originales asiáticos y los fabricantes de gama de valor continúan ejerciendo presión en aplicaciones menos críticas o más orientadas al coste, especialmente donde la aplicación normativa es más laxa y los compradores se centran en el coste de adquisición inmediato.

Varios movimientos estratégicos muestran cómo las empresas líderes están tratando de proteger su posición mientras se expanden hacia aplicaciones de crecimiento más rápido. Schmersal lanzó una tienda en línea global en mayo de 2026, lo que amplió la adquisición digital de autoservicio para fabricantes de equipos originales y usuarios finales y apoya una mayor captación de volumen en todas las regiones.[6]K.A. Schmersal GmbH and Co. KG, "IO-Link Safety, Schmersal Presenta Nuevas Soluciones de Seguridad para la Fábrica Inteligente," Schmersal, schmersal.com Schmersal también amplió su presencia en Asia-Pacífico a través de filiales en Corea del Sur y Vietnam, fortaleciendo así el soporte de ingeniería local en centros de fabricación con gran actividad en electrónica y automatización. EUCHNER ha continuado impulsando diseños integrados de bloqueo de protección y parada de emergencia que combinan supervisión por RFID, fuerza de bloqueo y funcionalidad de parada en un único nodo compacto, apoyando arquitecturas de máquinas de mayor valor. Los productos y soluciones de control de IDEC también muestran cómo los proveedores están vinculando el dispositivo de parada más estrechamente con la lógica del controlador de seguridad, la actuación remota y la gestión del reinicio, en lugar de vender el botón como una pieza independiente.

Las oportunidades abiertas siguen siendo más fuertes en estaciones de parada de emergencia inalámbricas y desmontables para entornos de vehículos de guiado automático y robots móviles autónomos, dispositivos de acero inoxidable de grado higiénico para líneas de alimentos y farmacéuticos, y dispositivos ultracompactos para máquinas pequeñas, equipos médicos y hardware de carga. Esas brechas importan porque el mercado de interruptores de parada de emergencia está evolucionando hacia aplicaciones donde el espacio, la resistencia al lavado o el acceso móvil cambian el valor del dispositivo más que su función básica de parada. Los especialistas europeos más pequeños como COMEPI, Pizzato Elettrica y Giovenzana siguen compitiendo bien en nichos de fabricantes de equipos originales ofreciendo personalización rápida y plazos de entrega más cortos. ONPOW, a pesar de su visible presencia en volúmenes generales de pulsadores, tiene una superposición limitada con las especificaciones de grado de seguridad certificado que definen el alcance central de este mercado.

Líderes de la Industria de Interruptores de Parada de Emergencia

IDEC Corporation

K.A. Schmersal GmbH & Co. KG

EAO AG

Pilz GmbH & Co. KG

Bernstein AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Interruptores de Parada de Emergencia

- IDEC Corporation

- K.A. Schmersal GmbH & Co. KG

- EAO AG

- Pilz GmbH & Co. KG

- BERNSTEIN AG

- EUCHNER GmbH + Co. KG

- Georg Schlegel GmbH & Co. KG

- RAFI GmbH & Co. KG

- Pizzato Elettrica S.r.l.

- COMEPI S.r.l.

- IDEM Safety Switches Limited

- Rees, Inc.

- NKK SWITCHES CO., LTD.

- APEM SAS

- Giovenzana International B.V.

- TER Tecno Elettrica Ravasi S.r.l.

- Lovato Electric S.p.A.

- E. Dold & Söhne GmbH & Co. KG

- Baco Controls, Inc.

Desarrollo Reciente de la Industria en el Mercado de Interruptores de Parada de Emergencia

- Mayo 2026: K.A. Schmersal GmbH and Co. KG lanzó una tienda en línea global totalmente adaptable, proporcionando a los clientes de todo el mundo un acceso digital simplificado a su completa cartera de productos de interruptores de seguridad y sistemas de seguridad. La plataforma admite la adquisición de autoservicio para integradores de fabricantes de equipos originales y compradores usuarios finales en todas las principales regiones.

- Abril 2026: ONPOW presentó su última innovación: el Interruptor de Pulsador IP68 Ultradelgado. Diseñado para dispositivos compactos y entornos exigentes, este interruptor combina a la perfección un diseño inteligente, una durabilidad robusta y una funcionalidad precisa, estableciendo un nuevo referente para los componentes industriales.

- Enero 2026: La Comisión Electrotécnica Internacional publicó la norma IEC 60947-5-5:2026, la segunda edición de la norma que regula los dispositivos de parada de emergencia con funciones de enclavamiento mecánico, introduciendo nuevos métodos de prueba para mecanismos de enclavamiento, añadiendo el Anexo B para dispositivos de parada de emergencia iluminados que distinguen estados activos e inactivos, y revisando la alineación estructural con la serie IEC 60947 más amplia. La actualización obliga a los fabricantes de dispositivos a renovar los diseños de productos y la documentación de conformidad.

- Enero 2026: La línea de formación masiva de celdas de batería de 1,5 GW de ANDRITZ Schuler entró en operación en un fabricante líder de baterías en el sur de Alemania, con más de 50.000 canales de formación en 200 cámaras, electrónica de potencia integrada y carga y descarga totalmente automatizadas. El despliegue ilustra la escala de la infraestructura de línea de ensamblaje de seguridad crítica ahora puesta en servicio en la fabricación de baterías para vehículos eléctricos.

Alcance del Informe Global del Mercado de Interruptores de Parada de Emergencia

El Mercado de Interruptores de Parada de Emergencia está Segmentado por Tipo de Producto (Pulsador, Tirón de Cuerda, Accionado por Pie, Palma/Seta y con Enclavamiento Integrado), Mecanismo de Restablecimiento (Empuje-Tracción, Giro de Liberación, Liberación por Llave, Palanca y Automático/Electrónico), Industria Usuaria Final (Fabricación, Ascensores, Cintas Transportadoras, Energía y Servicios Públicos y Otros), Configuración de Contactos (1 NC, 2 NC, 1 NA+1 NC y Multicontacto) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

Resumen de la Segmentación

| Interruptores de Parada de Emergencia de Pulsador |

| Interruptores de Tirón de Cuerda |

| Interruptores de Parada de Emergencia Accionados por Pie |

| Interruptores de Palma / Seta |

| Paradas de Emergencia con Enclavamiento de Seguridad Integrado |

| Empuje-Tracción |

| Giro de Liberación |

| Liberación por Llave / Bloqueable |

| Palanca / Restablecimiento Mecánico |

| Restablecimiento Automático / Electrónico |

| Fabricación y Maquinaria General |

| Ascensores y Escaleras Mecánicas |

| Cintas Transportadoras y Manejo de Materiales |

| Energía y Servicios Públicos |

| Otras Industrias Usuarias Finales |

| 1 NC |

| 2 NC |

| 1 NA + 1 NC |

| Multicontacto (Más de 2 NC) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Israel | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Interruptores de Parada de Emergencia de Pulsador | |

| Interruptores de Tirón de Cuerda | ||

| Interruptores de Parada de Emergencia Accionados por Pie | ||

| Interruptores de Palma / Seta | ||

| Paradas de Emergencia con Enclavamiento de Seguridad Integrado | ||

| Por Mecanismo de Restablecimiento | Empuje-Tracción | |

| Giro de Liberación | ||

| Liberación por Llave / Bloqueable | ||

| Palanca / Restablecimiento Mecánico | ||

| Restablecimiento Automático / Electrónico | ||

| Por Industria Usuaria Final | Fabricación y Maquinaria General | |

| Ascensores y Escaleras Mecánicas | ||

| Cintas Transportadoras y Manejo de Materiales | ||

| Energía y Servicios Públicos | ||

| Otras Industrias Usuarias Finales | ||

| Por Configuración de Contactos | 1 NC | |

| 2 NC | ||

| 1 NA + 1 NC | ||

| Multicontacto (Más de 2 NC) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de 2026 y el pronóstico para 2031 de los interruptores de parada de emergencia?

El mercado se sitúa en USD 11,29 mil millones en 2026 y se prevé que alcance USD 19 mil millones en 2031, lo que refleja una CAGR del 10,98% durante 2026-2031.

¿Qué región lidera la demanda global de interruptores de parada de emergencia?

Asia-Pacífico lideró en 2025 con una participación del 42,80% y también es la región de más rápido crecimiento, respaldada por las altas instalaciones de robots, la expansión de fábricas y la sólida actividad de fabricación de electrónica.

¿Qué categoría de producto es la más grande en interruptores de parada de emergencia?

Los interruptores de parada de emergencia de pulsador siguieron siendo la mayor categoría de producto en 2025 con una participación del 60,51% porque se mantienen como estándar en paneles de máquinas, armarios de robots y estaciones de operador.

¿Qué área de producto está creciendo más rápido hasta 2031?

Se prevé que las paradas de emergencia con enclavamiento de seguridad integrado crezcan más rápido con una CAGR del 11,11% porque más diseños de máquinas combinan ahora la parada, la supervisión de protecciones y el bloqueo en un único nodo de dispositivo.

¿Por qué la energía y los servicios públicos están creciendo más rápido que los usos de maquinaria tradicional?

Se proyecta que la energía y los servicios públicos crezcan a una CAGR del 11,38% hasta 2031 porque los sistemas de hidrógeno, almacenamiento de baterías y energía de alto voltaje requieren bucles de seguridad funcional más exigentes y funciones de parada validadas.

¿Cuál es la principal barrera comercial para los proveedores en este espacio?

El tiempo de inactividad por modernización y el coste de validación siguen siendo el mayor obstáculo, ya que el trabajo de cumplimiento, las pruebas y la documentación a menudo pesan más en los presupuestos de los proyectos que el precio del propio dispositivo.

Última actualización de la página el: