Tamaño y Participación del Mercado de Redes de Telecomunicaciones Autónomas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.18% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

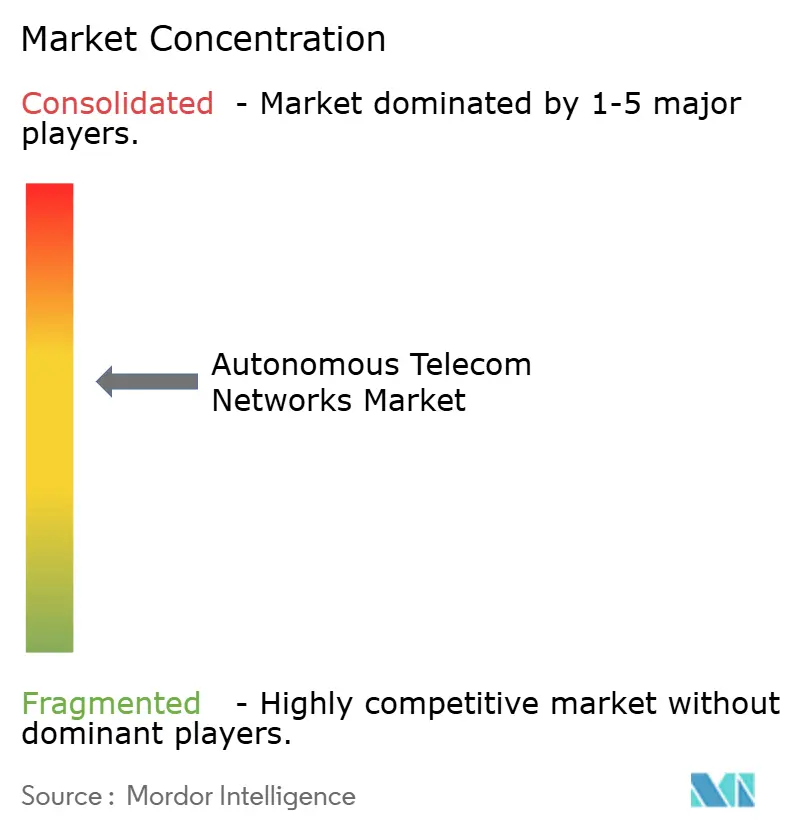

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Telecomunicaciones Autónomas por Mordor Intelligence

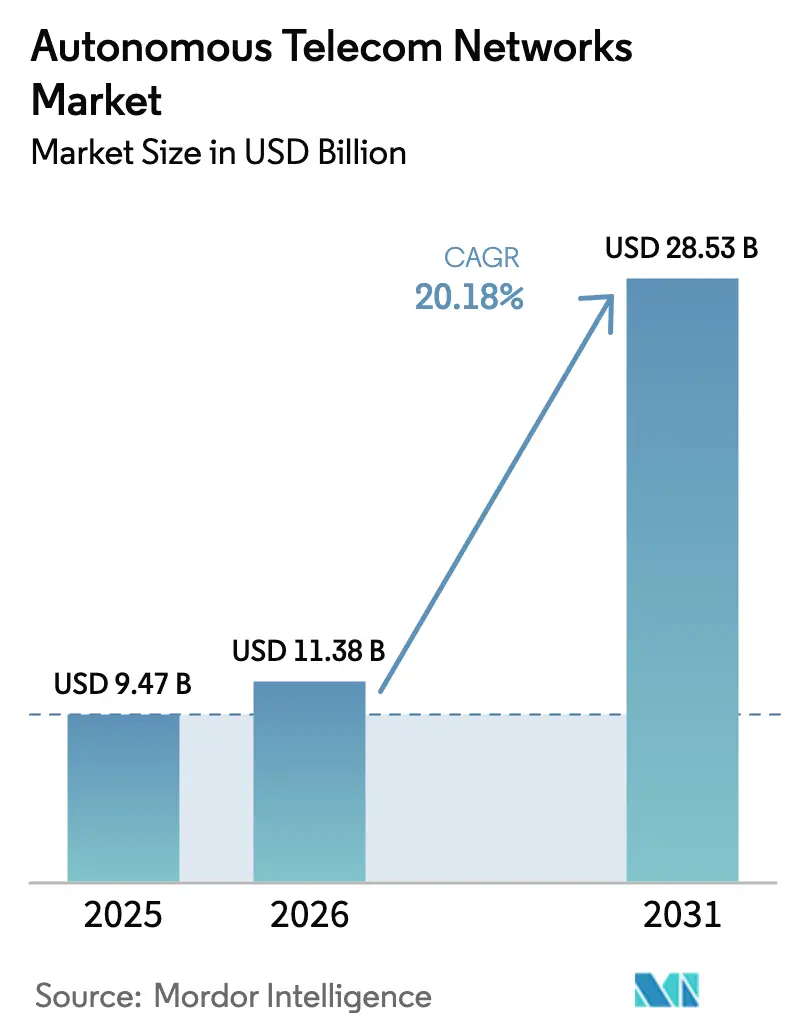

Se proyecta que el tamaño del Mercado de Redes de Telecomunicaciones Autónomas se expanda desde USD 9,47 mil millones en 2025 y USD 11,38 mil millones en 2026 hasta USD 28,53 mil millones en 2031, registrando una CAGR del 20,18% entre 2026 y 2031. El tráfico transportado sobre arquitecturas 5G independientes se está expandiendo a tasas de dos dígitos, mientras que los despliegues Open RAN multiproveedor están multiplicando el número de elementos de red que los operadores deben gestionar cada día. La complejidad resultante está impulsando a los operadores hacia redes autooptimizadas impulsadas por IA que pueden predecir fallos, corregir la desviación de configuración y asignar espectro sin intervención manual. Los operadores de red móvil de Nivel 1 demostraron la viabilidad comercial de la automatización de bucle cerrado en 2025, cuando Telefónica, Orange y TELUS reportaron reducciones en los costos operativos del 25% al 40% al reemplazar flujos de trabajo manuales con procesos guiados por IA. En paralelo, las empresas de los sectores automotriz, logístico y sanitario están solicitando redes privadas 5G dedicadas que incorporan funciones de garantía de IA en el borde, abriendo un nuevo canal de ingresos para los proveedores que pueden ofrecer marcos de automatización explicables y auditables.

Conclusiones Clave del Informe

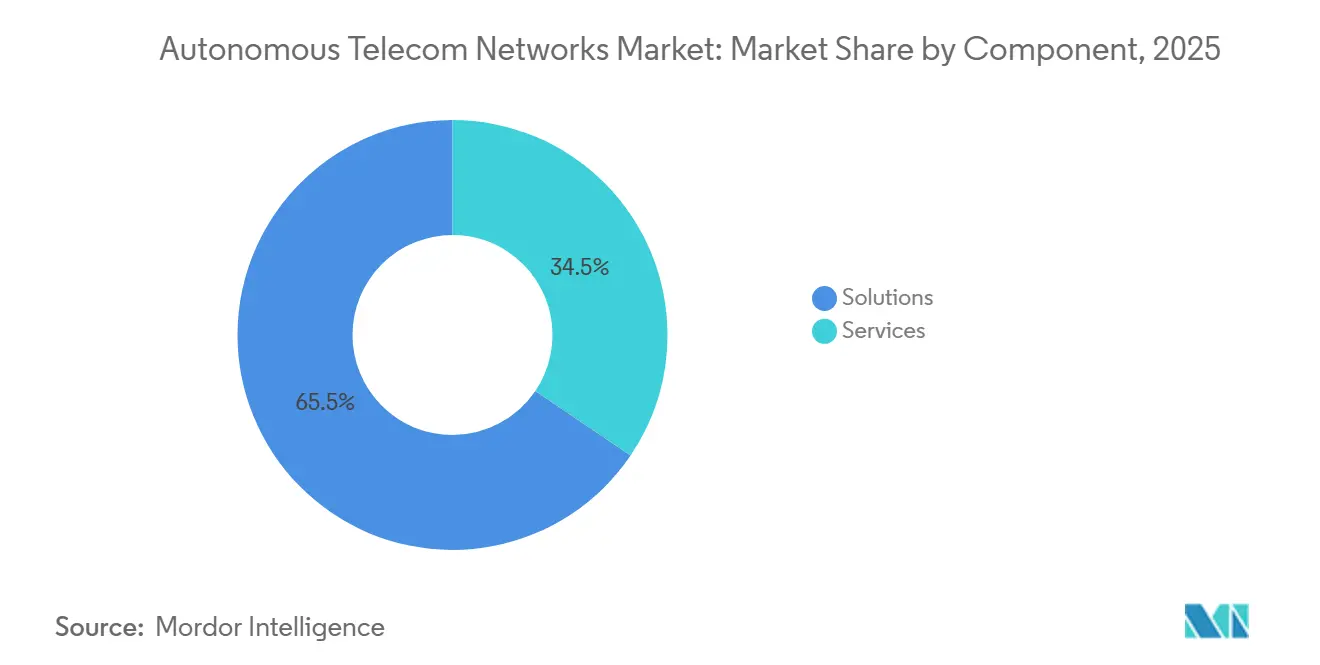

- Por componente, las soluciones representaron el 65,53% de la participación del mercado de redes de telecomunicaciones autónomas en 2025, mientras que los servicios avanzan a una CAGR del 22,02% hasta 2031.

- Por capa de red, la automatización del acceso de radio lideró con una participación de ingresos del 38,73% del mercado de redes de telecomunicaciones autónomas en 2025, mientras que se prevé que la orquestación de borde registre una CAGR del 23,66% hasta 2031.

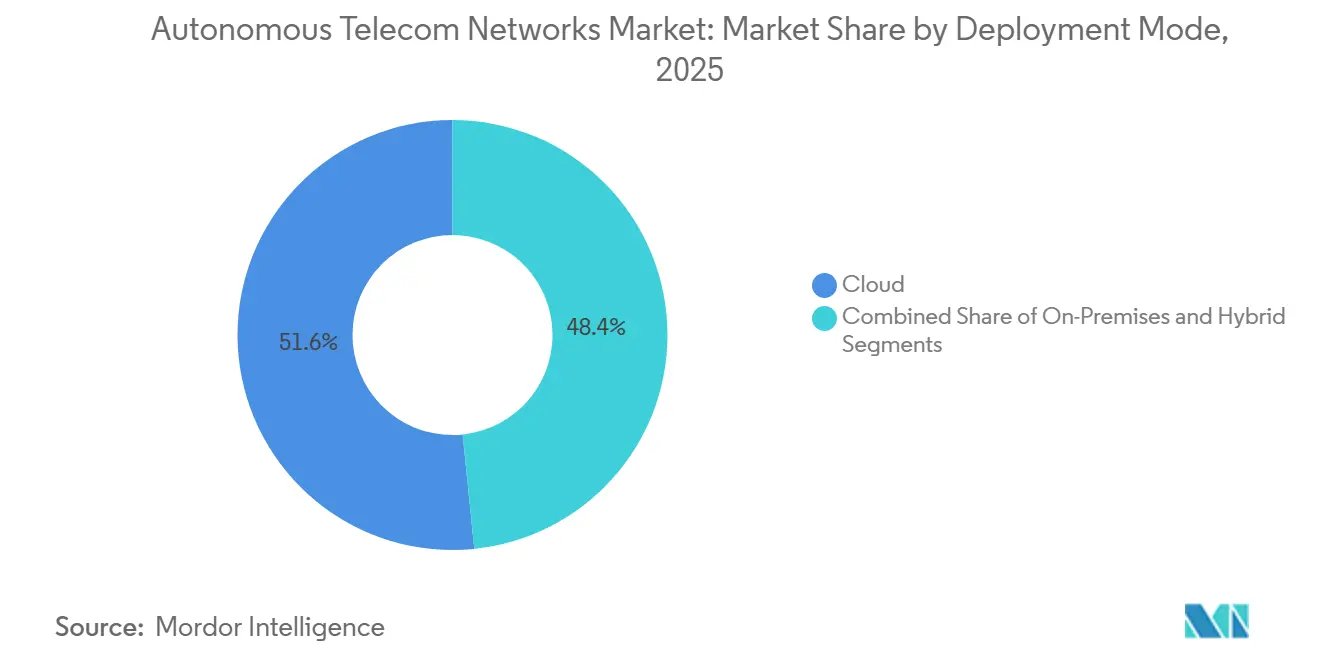

- Por modo de implementación, las instalaciones en nube representaron el 51,62% del mercado de redes de telecomunicaciones autónomas en 2025, y las arquitecturas híbridas tienen la trayectoria más rápida, con una CAGR del 22,48%.

- Por usuario final, los operadores de red móvil de Nivel 1 mantuvieron una participación del 42,12% del tamaño del mercado de redes de telecomunicaciones autónomas en 2025, mientras que los propietarios de redes privadas están en camino de expandirse a una CAGR del 24,11% entre 2026 y 2031.

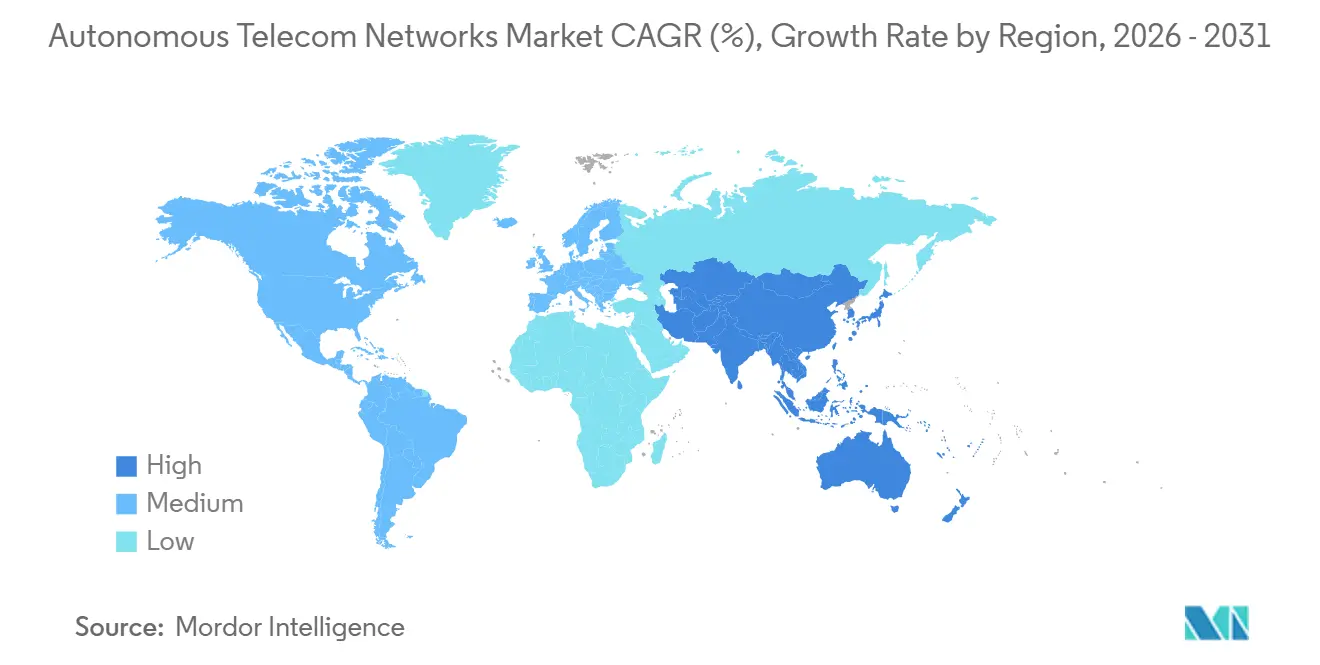

- Por geografía, América del Norte dominó el mercado de redes de telecomunicaciones autónomas con una participación de ingresos del 36,21% en 2025, y se proyecta que Asia Pacífico registre el crecimiento regional más rápido con una CAGR del 23,52% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Redes de Telecomunicaciones Autónomas

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto Aproximado (~ %) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Complejidad de la Red 5G y Volumen de Tráfico | +4.2% | Global, con mayor intensidad en América del Norte, China, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Imperativo Creciente de Reducción de OPEX | +3.8% | Global, particularmente en Europa y América del Norte donde los costos laborales son más elevados | Corto plazo (≤ 2 años) |

| Escasez de Ingenieros de Red Especializados | +2.9% | Global, aguda en América del Norte, Europa y los mercados desarrollados de Asia Pacífico | Largo plazo (≥ 4 años) |

| Transición hacia Arquitecturas Basadas en Servicios Nativas de la Nube | +3.5% | Global, liderada por América del Norte y Europa, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Adopción de la Automatización del Controlador Inteligente de RAN | +3.1% | Global, con adopción temprana en Estados Unidos, Alemania, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Requisitos de Interoperabilidad Open RAN Multiproveedor | +2.7% | Global, impulsada por mandatos regulatorios en Estados Unidos, Unión Europea e India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Complejidad de la Red 5G y Volumen de Tráfico

Las redes independientes de quinta generación superponen la compartición dinámica de espectro, la dirección de haces MIMO masivo y la orquestación de múltiples segmentos sobre la infraestructura 4G existente. Verizon desplegó controladores inteligentes de RAN en 15 áreas metropolitanas en 2025 y redujo la intervención manual en 40.000 emplazamientos de celdas en un 68%. Deutsche Telekom procesó 2.300 millones de mediciones de radio por día en 2025, mejorando la eficiencia espectral en un 22% en áreas urbanas densas. La versión 18 del estándar 3GPP, finalizada en 2024, exige ahora interfaces de IA/ML en todo el núcleo 5G, lo que obliga a los operadores a incorporar análisis predictivos en los flujos de trabajo habituales o arriesgarse a quedar rezagados frente a competidores más ágiles.[1]3GPP, "Especificaciones de la Versión 18," 3gpp.org

Imperativo Creciente de Reducción de OPEX

El ingreso promedio por usuario se mantiene estable, pero la densificación 5G eleva los gastos de electricidad, arrendamiento de emplazamientos y backhaul. El programa de predicción de fallos con IA de Telefónica eliminó 12.000 desplazamientos de técnicos y redujo el OPEX de red en un 30% en 2025.[2]Telefónica, "Informe Anual 2025," telefonica.com Orange mejoró la eficiencia operativa en un 25% tras automatizar el ajuste de parámetros ese mismo año. A principios de 2026, TELUS reportó una reducción del 40% en el tiempo medio de reparación y una caída del 18% en el consumo de energía por gigabyte, equivalente a USD 89 millones en ahorros anuales. Estos resultados ilustran cómo los flujos de trabajo autónomos desvinculan el crecimiento de la red del crecimiento de la plantilla.

Escasez de Ingenieros de Red Especializados

La jubilación de ingenieros de RF experimentados supera el ritmo de incorporación de graduados formados en 5G, Open RAN e IA. La Unión Internacional de Telecomunicaciones constató que el 42% de los operadores clasificó la brecha de talento entre sus principales limitaciones en 2024. La suite de automatización de Nokia de 2025 realiza análisis de causa raíz que antes requerían ingenieros sénior, permitiendo a los operadores de Nivel 2 mantener acuerdos de nivel de servicio sin ampliar su plantilla. Rakuten Mobile opera la primera red completamente virtualizada de Japón con un 60% menos de ingenieros por suscriptor que sus pares con infraestructura heredada, un referente que los operadores más pequeños ahora persiguen.

Transición hacia Arquitecturas Basadas en Servicios Nativas de la Nube

La proporción de operadores de Nivel 1 que ejecutan funciones de red orquestadas con Kubernetes saltó al 67% en 2025, frente al 38% de dos años antes, según la Cloud Native Computing Foundation. La plataforma AI-RAN de NVIDIA combina la aceleración por GPU con software de RAN nativo de la nube para ejecutar inferencia en grupos de cómputo compartidos en lugar de ASICs personalizados. El Asistente de Operaciones de Red de Google Cloud, lanzado en 2025, despliega IA generativa que aplica cambios de configuración en horas en lugar de semanas, mientras que los estándares de interfaz basada en servicios de ETSI obligan a los proveedores a exponer APIs consumibles por esas capas de orquestación.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto Aproximado (~ %) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión Inicial en Plataformas de IA | -2.4% | Global, más aguda para los operadores de Nivel 2 y Nivel 3 en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad | -1.8% | Global, con mayor escrutinio en la Unión Europea, Estados Unidos y China | Mediano plazo (2-4 años) |

| Complejidad de la Integración con Infraestructura Heredada | -1.6% | Global, particularmente en operadores con extensa infraestructura 2G/3G/4G | Mediano plazo (2-4 años) |

| Riesgos de Sesgo Algorítmico y Explicabilidad | -1.1% | Global, con enfoque regulatorio en la Unión Europea, Estados Unidos y Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial en Plataformas de IA

Ericsson estima que un operador de Nivel 1 con 50.000 emplazamientos gasta entre USD 15 millones y USD 30 millones para desplegar su plataforma de automatización inteligente, incluyendo servidores GPU y servicios profesionales.[3]Ericsson, "Documento Técnico sobre la Plataforma de Automatización Inteligente," ericsson.com El proyecto Open RAN de Mavenir en 2024 para Dish Network superó los USD 50 millones antes de que el tráfico de red comenzara a fluir. Los operadores de Nivel 2 prefieren por tanto contratos basados en consumo, aunque el costo total de propiedad en los primeros tres años sigue siendo entre un 40% y un 60% superior al de las arquitecturas tradicionales.

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

Las redes autónomas recopilan telemetría detallada de los suscriptores que los reguladores clasifican como información sensible. El Marco de Ciberseguridad 2.0 del NIST exige canales de confianza cero y registros de IA auditables para la infraestructura crítica, lo que eleva los costos de cumplimiento. ETSI exige ahora evaluaciones de seguridad por terceros para los modelos de IA antes de su uso en producción, lo que alarga los plazos de lanzamiento. Huawei mitiga las restricciones de residencia de datos entrenando modelos con aprendizaje federado, garantizando que los datos brutos nunca abandonen el país de origen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios se Disparan a Medida que Escala la Complejidad de la Integración

Las soluciones representaron el 65,53% de los ingresos en 2025, aunque se prevé que los servicios se expandan a una CAGR del 22,02% a medida que los operadores se enfrentan a desafíos de integración multiproveedor y escasez de talento. IBM capturó contratos por más de USD 200 millones en 2025 al elaborar hojas de ruta que alineaban los sistemas OSS heredados, las APIs abiertas emergentes y las políticas de gobernanza.[4]IBM, "Llamada de Resultados del Segundo Trimestre de 2025," ibm.com Como resultado, las tarifas de servicio recurrentes representan ahora el 60% de la combinación de ingresos de Netcracker con márgenes brutos superiores al 40%, lo que confirma que la integración a medida y las operaciones gestionadas se han convertido en un conjunto de beneficios equivalente a las licencias de plataforma.

Los márgenes de los proveedores en servicios se benefician de modelos de IA reutilizables y centros de entrega en el extranjero, lo que permite a los proveedores monetizar la propiedad intelectual varias veces mientras los operadores trasladan el gasto de capex a opex. Accenture vio crecer los ingresos por servicios gestionados de telecomunicaciones un 34% interanual en 2026, vinculados a compromisos de cinco años que aseguran la participación del proveedor durante toda la vida de una red autónoma. El tamaño del mercado de redes de telecomunicaciones autónomas para operaciones gestionadas está, por tanto, creciendo más rápido que los ingresos por plataforma, aunque las soluciones siguen siendo el segmento absoluto más grande.

Por Capa de Red: La Automatización de Borde Supera al Núcleo a Medida que se Intensifican las Exigencias de Latencia

La automatización del acceso de radio representó la mayor participación de los ingresos de 2025 con un 38,73%, pero se proyecta que la orquestación de borde supere a todas las demás capas con una CAGR del 23,66%, impulsada por la demanda empresarial de latencia inferior a 10 milisegundos. El motor de RAN con IA de Samsung aumentó el rendimiento en el borde de la celda en un 18% para Verizon y KDDI durante 2025. Los nodos de IA de borde de NEC acercan la inferencia a las líneas de producción y ya han permitido a los fabricantes de automóviles alcanzar objetivos de calidad seis sigma en análisis de vídeo en tiempo real.

Si bien la participación del mercado de redes de telecomunicaciones autónomas sigue siendo más alta en la RAN, el tamaño del mercado vinculado a las funciones de borde está creciendo rápidamente a medida que fábricas, puertos y estadios despliegan microcentros de datos. Juniper afirma que su suite de automatización de transporte redujo la pérdida de paquetes en un 42% al redirigir el tráfico alrededor de los puntos de congestión, lo que demuestra que el impacto de la IA es significativo incluso en el dominio de backhaul menos visible.

Por Modo de Implementación: Las Arquitecturas Híbridas Ganan Terreno a Medida que los Operadores Equilibran Economía y Control

Los despliegues en nube captaron el 51,62% del gasto de 2025 a medida que los hiperescaladores ofrecían cómputo elástico y servicios de IA listos para usar. Sin embargo, una CAGR del 22,48% hasta 2031 para las configuraciones híbridas muestra que los operadores no aceptan un modelo único para todos. Deutsche Telekom ejecuta la optimización crítica en cuanto a latencia de forma local mientras envía análisis por lotes a Google Cloud, ahorrando un 35% frente a una infraestructura completamente local. China Mobile sigue un patrón similar, manteniendo la inferencia dentro de los centros de datos provinciales por soberanía de datos, pero entrenando modelos en Alibaba Cloud.

Las definiciones de interfaz de la versión 18 de 3GPP garantizan que las cargas de trabajo puedan moverse entre nubes privadas y públicas sin reescribir el código, reduciendo la dependencia de un proveedor y otorgando a los operadores poder de negociación sobre los precios. En consecuencia, el tamaño del mercado de redes de telecomunicaciones autónomas asociado a las arquitecturas híbridas está creciendo más rápido que el segmento local, aunque este último sigue siendo crucial en los países con mayor regulación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Redes Privadas se Aceleran a Medida que las Empresas Demandan Espectro Dedicado y Calidad de Servicio Impulsada por IA

Los operadores de Nivel 1 mantuvieron una participación de ingresos del 42,12% en 2025, aunque las empresas son el verdadero motor de crecimiento. Los propietarios de redes privadas están en camino de alcanzar una CAGR del 24,11% hasta 2031, a medida que los fabricantes y los centros logísticos aseguran espectro dedicado y garantías de calidad impulsadas por IA. BMW reportó una disponibilidad del 99,9999% y una latencia inferior a 5 milisegundos en su planta de Regensburg tras desplegar una red 5G garantizada por IA en 2025.

Los operadores regionales con balances ajustados adquieren cada vez más la funcionalidad autónoma como servicio gestionado. TEOCO firmó 40 contratos de este tipo en 2025, cobrando tarifas de suscripción a partir de USD 500.000 por año. La industria de redes de telecomunicaciones autónomas, por tanto, ahora se dirige a una base más amplia que los operadores móviles tradicionales, extendiéndose a fabricantes de equipos originales del sector automotriz, aerolíneas y grupos logísticos.

Análisis Geográfico

Se prevé que América del Norte, que representó el 36,21% de los ingresos de 2025, crezca a una tasa anual compuesta del 19,8% hasta 2031. Los operadores estadounidenses ya han trasladado el tráfico 5G independiente a núcleos impulsados por IA, mientras que los operadores canadienses invirtieron más de CAD 2.000 millones en automatización para extender la cobertura a las provincias escasamente pobladas. La región también se beneficia de los incentivos de adquisición Open RAN que reducen la dependencia de un proveedor y fomentan la experimentación con infraestructuras nativas de la nube.

Asia Pacífico está en camino de registrar la expansión más rápida con un 23,52% hasta 2031. China Mobile aplicó optimización con IA a más de 1 millón de emplazamientos de celdas en 2025, mejorando la eficiencia espectral en un 15%. NTT DOCOMO de Japón opera un centro de operaciones de red con IA que cubre 80.000 emplazamientos, y SK Telecom de Corea del Sur obtiene más de USD 112 millones anuales de segmentos de red habilitados por IA. Bharti Airtel y Reliance Jio de India invirtieron conjuntamente aproximadamente USD 1.200 millones en proyectos de automatización en 2025, lo que pone de relieve la escala de la región.

Europa representó aproximadamente el 22% del gasto de 2025 y debería registrar una CAGR del 18,5% a medida que los mandatos de eficiencia energética y las normas de seguridad aceleran la automatización. La red en nube híbrida de Deutsche Telekom logró una disponibilidad del 99,99% en tres países, mientras que Vodafone redujo los desplazamientos de técnicos en un 35% mediante el mantenimiento predictivo. Oriente Medio y África representan el 6% de los ingresos actuales, impulsados por las iniciativas de ciudades inteligentes de Arabia Saudita y los proyectos de los Emiratos Árabes Unidos, mientras que América Latina se sitúa en el 4% pero está ganando impulso a medida que los operadores buscan alivio en el OPEX.

Panorama Competitivo

Los proveedores establecidos Ericsson, Nokia y Huawei siguen siendo el pilar de la mayoría de los despliegues a gran escala gracias a sus relaciones con la base instalada y sus carteras integradas. Sin embargo, los competidores nativos de la nube como Mavenir, Parallel Wireless y Cellwize explotan funciones en contenedores e interfaces Open RAN para socavar la economía del hardware clásico. IBM, Cisco y HPE están trasladando su experiencia en automatización de TI a entornos de telecomunicaciones, vendiendo a menudo servicios gestionados basados en resultados en lugar de licencias perpetuas.

La diferenciación descansa ahora en la explicabilidad del modelo, la interoperabilidad multiproveedor y la prestación de servicios. Ericsson lidera el trabajo de especificación de IA en O-RAN, Nokia adquirió un especialista en IA generativa en 2025, y Samsung se alió con AWS para ejecutar la optimización de RAN en infraestructura de borde. A medida que la versión 19 de 3GPP avanza hacia interfaces de aire nativas de IA, los proveedores con una profunda participación en estándares y presupuestos de I+D a largo plazo deberían mantener ventaja sobre los actores de soluciones puntuales.

Las oportunidades en espacios no cubiertos permanecen en la automatización de host neutro y la optimización de costos de los operadores de red móvil virtual, segmentos donde los fabricantes de infraestructura establecidos tienen presencia limitada. El mercado de redes de telecomunicaciones autónomas, por tanto, da cabida tanto a actores de escala como a especialistas altamente enfocados.

Líderes de la Industria de Redes de Telecomunicaciones Autónomas

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Nokia se asoció con Microsoft para integrar Azure AI en su plataforma de operaciones de red para la gestión de configuración con IA generativa.

- Enero de 2026: Ericsson anunció una expansión de USD 250 millones de su centro de I+D de IA en Estocolmo, incorporando 400 ingenieros para el desarrollo de algoritmos explicables.

- Diciembre de 2025: Huawei presentó la Red de Conducción Autónoma 3.0, que China Mobile desplegó en 10 provincias, reduciendo el tiempo de resolución de incidencias en un 40%.

- Noviembre de 2025: Mavenir ganó un contrato de RAN nativa de la nube por USD 180 millones con un operador de Nivel 1 del Sudeste Asiático que cubre 20.000 emplazamientos.

Alcance del Informe Global del Mercado de Redes de Telecomunicaciones Autónomas

Las redes de telecomunicaciones autónomas son redes de comunicación de próxima generación capaces de autoconfiguración, autooptimización y autocuración mediante inteligencia artificial, marcos de automatización y arquitecturas nativas de la nube. Estas redes tienen como objetivo reducir la complejidad operativa, mejorar la fiabilidad del servicio, aumentar la eficiencia energética y habilitar una gestión de red dinámica basada en intenciones en infraestructuras de telecomunicaciones de múltiples capas. Las capacidades de red autónoma son cada vez más críticas para los operadores que despliegan 5G, computación de borde, redes privadas y arquitecturas preparadas para el futuro 6G.

El mercado global de redes de telecomunicaciones autónomas está segmentado por componente (soluciones y servicios), capa de red (red de acceso de radio, red central, red de transporte, red de borde y orquestación de extremo a extremo), modo de implementación (local, nube e híbrido), usuario final (operadores de red móvil de Nivel 1, operadores de red móvil de Nivel 2 y Nivel 3, operadores de red móvil virtual, propietarios de redes privadas en empresas y verticales industriales, y proveedores de host neutro) y geografía (América del Norte, América del Sur, Europa, Asia Pacífico, y Oriente Medio y África, con cobertura detallada a nivel de país). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Soluciones |

| Servicios |

| Red de Acceso de Radio (RAN) |

| Red Central |

| Red de Transporte |

| Red de Borde |

| Orquestación de Extremo a Extremo |

| Local |

| Nube |

| Híbrido |

| Operadores de Red Móvil de Nivel 1 |

| Operadores de Red Móvil de Nivel 2 y Nivel 3 |

| Operadores de Red Móvil Virtual (MVNO) |

| Propietarios de Redes Privadas (Empresas y Verticales) |

| Proveedores de Host Neutro |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Por Componente | Soluciones | ||

| Servicios | |||

| Por Capa de Red | Red de Acceso de Radio (RAN) | ||

| Red Central | |||

| Red de Transporte | |||

| Red de Borde | |||

| Orquestación de Extremo a Extremo | |||

| Por Modo de Implementación | Local | ||

| Nube | |||

| Híbrido | |||

| Por Usuario Final | Operadores de Red Móvil de Nivel 1 | ||

| Operadores de Red Móvil de Nivel 2 y Nivel 3 | |||

| Operadores de Red Móvil Virtual (MVNO) | |||

| Propietarios de Redes Privadas (Empresas y Verticales) | |||

| Proveedores de Host Neutro | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de las redes de telecomunicaciones autónomas en 2031?

Se espera que el mercado alcance USD 28,53 mil millones en 2031.

¿A qué ritmo crecerá el gasto en redes de telecomunicaciones autónomas entre 2026 y 2031?

Se prevé que los ingresos de la industria crezcan a una CAGR del 20,18% durante el período.

¿Qué categoría de componente se está expandiendo más rápidamente?

Los servicios, impulsados por contratos de integración y operaciones gestionadas, avanzan a una CAGR del 22,02%.

¿Qué región muestra el mayor impulso de crecimiento?

Asia Pacífico está en camino de crecer a una CAGR del 23,52% hasta 2031, convirtiéndola en la región de expansión más rápida.

¿Por qué las empresas invierten en 5G privado con automatización de IA?

El espectro dedicado y la calidad garantizada por IA permiten una latencia inferior a 5 milisegundos y una disponibilidad casi perfecta para los flujos de trabajo de misión crítica.

¿Cuál es la principal barrera que frena a los operadores más pequeños para adoptar redes autónomas?

La alta inversión inicial en plataformas de IA y la infraestructura de cómputo de soporte sigue siendo el obstáculo más significativo.

Última actualización de la página el: