Tamaño y Participación del Mercado de IA en Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

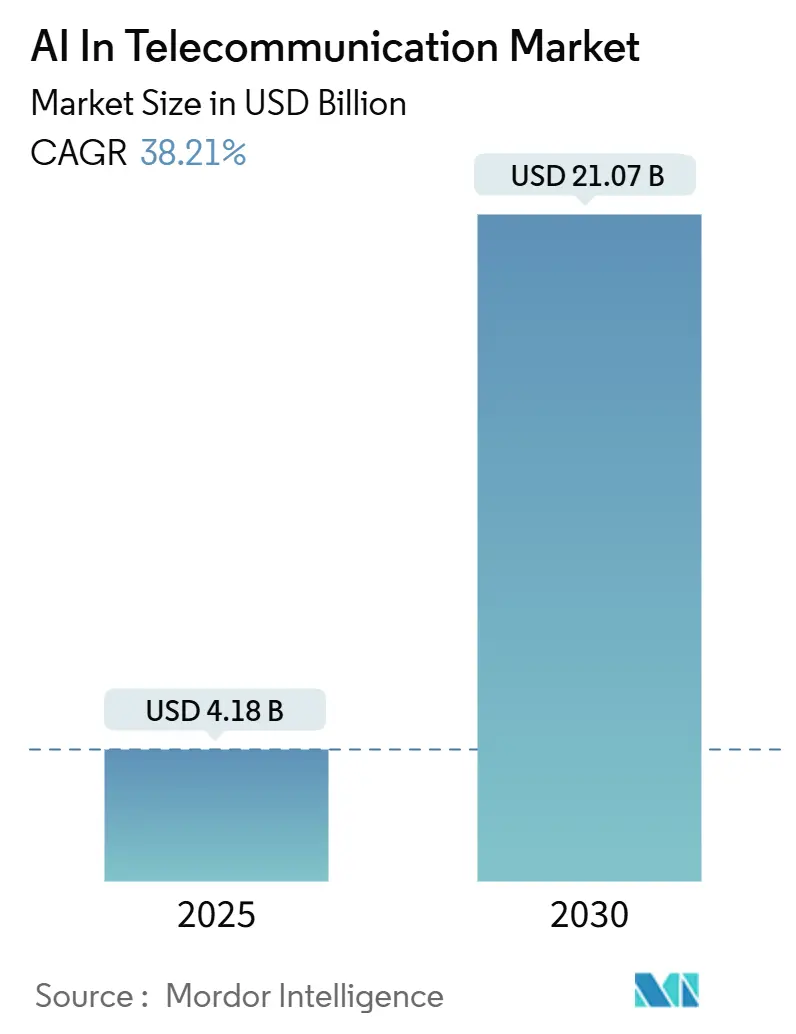

| Tamaño del Mercado (2025) | 4.18 Mil millones de dólares |

| Tamaño del Mercado (2030) | 21.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 38.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

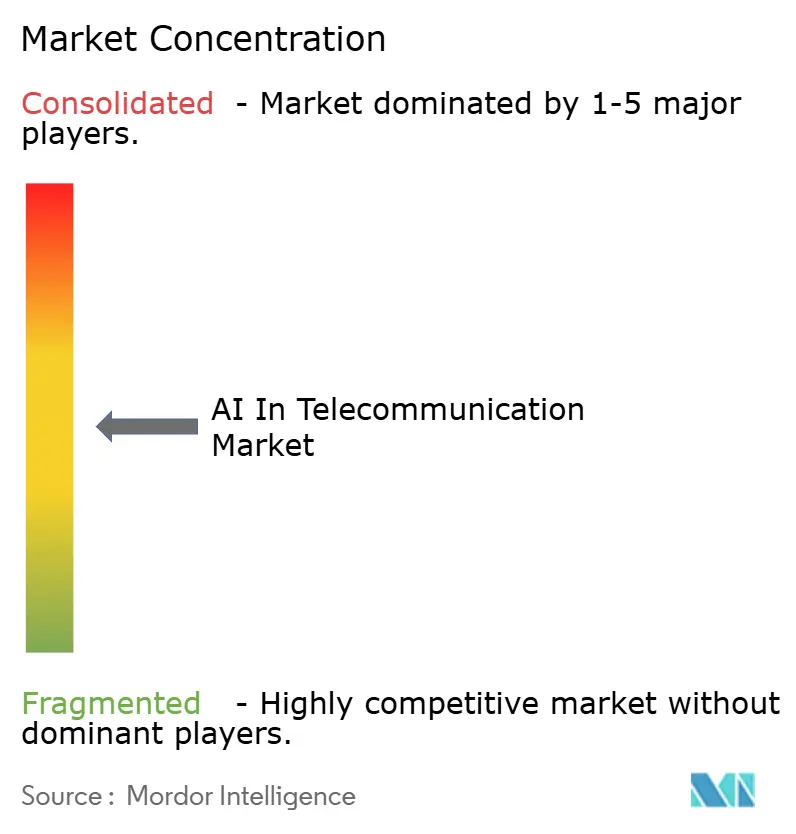

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de IA en Telecomunicaciones por Mordor Intelligence

El tamaño del Mercado de IA en Telecomunicaciones se estima en USD 4,18 mil millones en 2025 y se espera que alcance USD 21,07 mil millones en 2030, a una CAGR del 38,21% durante el período de pronóstico (2025-2030).

Este impulso señala un cambio decisivo de los proyectos piloto hacia implementaciones a escala que monetizan los datos de red, desbloquean ahorros en automatización y crean niveles de servicio 5G premium. Los hiperescaladores están reduciendo las barreras de entrada al ofrecer pilas de MLOps preempaquetadas, mientras que los operadores se centran en el gasto en optimización energética, orquestación de segmentos y mantenimiento predictivo. La claridad regulatoria —más notablemente la Ley de IA de la UE— genera costos de cumplimiento, pero también establece reglas armonizadas que fomentan los despliegues transfronterizos. La creciente competencia de las plataformas de servicios sobre la red (OTT) obliga a los operadores a igualar las garantías de calidad de experiencia impulsadas por IA o arriesgarse a la fuga de ingresos hacia los proveedores de contenido. La financiación de capital de riesgo continúa fluyendo hacia startups especializadas en aprendizaje por refuerzo y visión por computadora, acelerando el ritmo de innovación de productos y la presión sobre los precios.

Conclusiones Clave del Informe

- Por tipo de operador, los operadores de redes móviles lideraron con una participación del 53,88% en el mercado de IA en telecomunicaciones en 2024, mientras que se proyecta que los proveedores OTT se expandan a una CAGR del 48,86% hasta 2030.

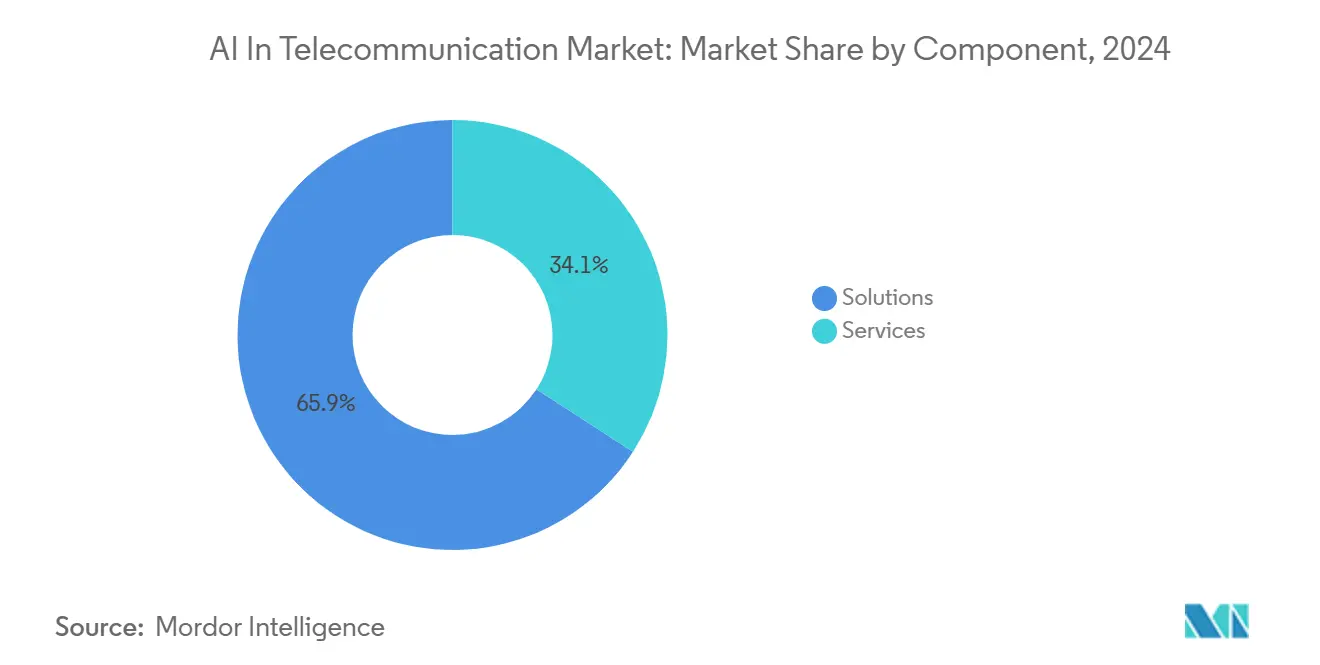

- Por componente, las soluciones capturaron el 65,87% de los ingresos en 2024, mientras que se prevé que los servicios crezcan a una CAGR del 45,74% entre 2025 y 2030.

- Por modo de implementación, la nube representó el 58,48% del tamaño del mercado de IA en telecomunicaciones en 2024 y está previsto que crezca al 36,41% hasta 2030.

- Para 2024, se espera que la visión por computadora avance a una CAGR del 46,59%, superando la participación del 42,98% que ostenta el gasto centrado en aprendizaje automático.

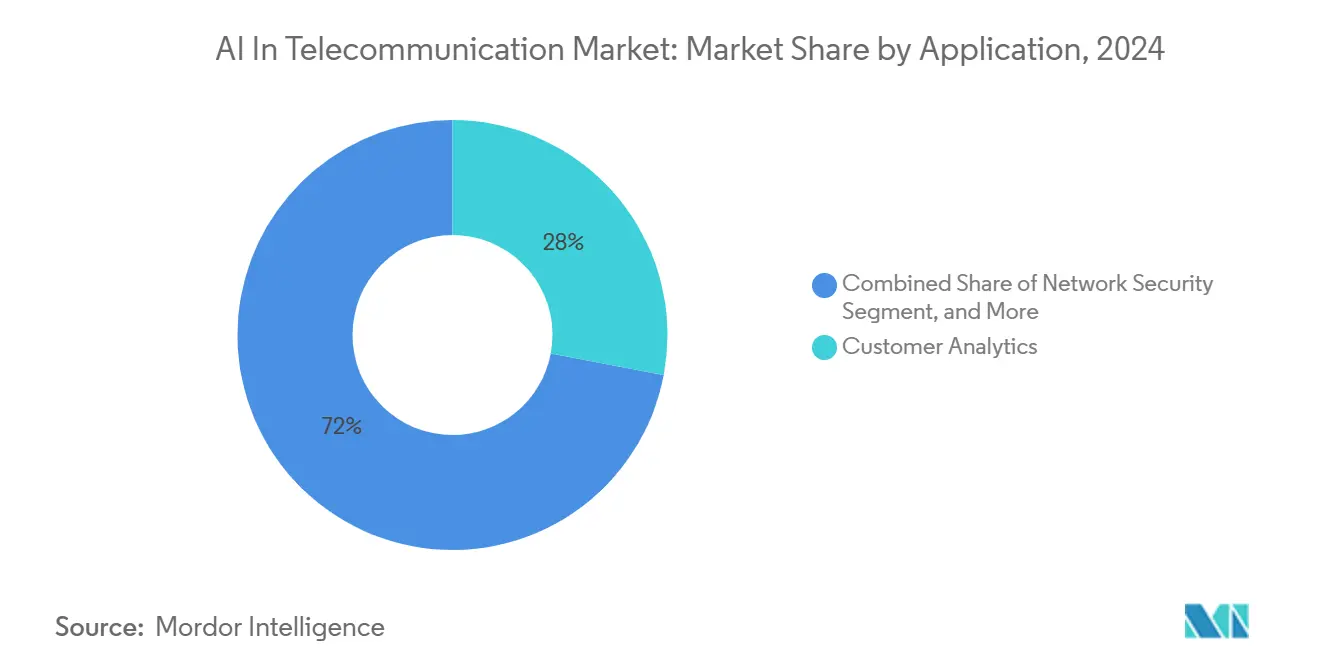

- Por aplicación, se proyecta que la seguridad de red crezca al 45,28% de 2025 a 2030, superando al análisis de clientes, que representó el 27,98% de los ingresos de 2024.

- Por geografía, América del Norte concentró el 37,37% de los ingresos de 2024, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 42,21% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de IA en Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de eficiencia energética de O-RAN impulsados por IA | +6.5% | Global, adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Mercados de segmentos con SLA nativos de IA para servicios 5G premium | +7.2% | Núcleo APAC, América del Norte, expansión a Oriente Medio | Corto plazo (≤ 2 años) |

| Aumento en la detección de anomalías basada en IA tras los despliegues de 5G SA | +6.8% | Global, concentrado donde 5G SA está activo | Corto plazo (≤ 2 años) |

| Modelos fundacionales específicos para telecomunicaciones que aceleran los pilotos de 6G | +5.5% | APAC, América del Norte | Largo plazo (≥ 4 años) |

| Plataformas de monetización de datos de clientes en tiempo real | +5.9% | América del Norte, Europa, Operadores de nivel 1 de APAC | Mediano plazo (2-4 años) |

| Convergencia borde-nube que reduce el costo total de propiedad de IA | +6.3% | Global, infraestructura densa en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Eficiencia Energética de O-RAN Impulsados por IA

Las iniciativas de redes de acceso de radio abiertas ahora incorporan agentes de aprendizaje por refuerzo que predicen el tráfico con seis horas de anticipación, apagan las radios durante los períodos de baja actividad y aun así cumplen los acuerdos de nivel de servicio. El ensayo alemán de Vodafone logró ahorros de energía del 15-20% y redujo el tiempo de funcionamiento de los generadores diésel en sitios remotos, convirtiendo los objetivos de sostenibilidad en ahorros de costos directos.[1]Vodafone Group, "Ensayos de Energía Impulsados por IA en Alemania," vodafone.com La Directiva Europea de Información Corporativa sobre Sostenibilidad y los estándares emergentes de la FCC aumentan la urgencia al vincular las métricas de emisiones con las obligaciones de licencia.

Mercados de Segmentos con SLA Nativos de IA para Servicios 5G Premium

El mercado en vivo de Deutsche Telekom garantiza latencia y rendimiento en ventanas de 15 minutos, reflejando la economía de las instancias spot en la nube y monetizando la capacidad inactiva.[2]Deutsche Telekom, "Segmentación de Red MagentaBusiness," telekom.comSK Telecom redujo el tiempo de activación de segmentos de horas a minutos mediante la automatización de la validación de políticas y la configuración de portadoras, habilitando casos de uso críticos en latencia como la cirugía remota. Los operadores del Golfo están replicando el modelo para flotas de vehículos autónomos, lo que señala la difusión global de esta tecnología.

Aumento en la Detección de Anomalías Basada en IA Tras los Despliegues de 5G SA

Los núcleos autónomos reemplazan los monolitos con microservicios, exponiendo nuevas superficies de ataque que los cortafuegos basados en reglas no detectan. AT&T reveló un aumento del 40% en solicitudes de sesión anómalas en las semanas posteriores a la activación de SA, detectadas por modelos de aprendizaje automático que correlacionan la telemetría del plano de control en milisegundos. China Mobile ahora procesa 10 TB de datos de señalización por día, bloqueando exploits de día cero mediante correlación de IA con fuentes de amenazas nacionales. La versión 19 de 3GPP estandarizará el análisis de seguridad entre operadores, permitiendo el intercambio de inteligencia sobre amenazas a escala.

Modelos Fundacionales Específicos para Telecomunicaciones que Aceleran los Pilotos de 6G

El "Telco-GPT" de NTT DOCOMO comprime una década de alarmas y topología en un modelo fundacional que acelera el análisis de causa raíz en un 60%.[3]NTT DOCOMO, "Lanzamiento de Telco-GPT," docomo.ne.jpEl brazo de investigación de Samsung en Estados Unidos utiliza aprendizaje por refuerzo para equilibrar de forma conjunta y óptima la conformación de haces y la programación en bandas de terahercios, donde los tiempos de coherencia suelen ser inferiores a 1 ms. El ministerio de Corea del Sur ha destinado 50 mil millones de KRW para comercializar dichos modelos antes de los objetivos de comercialización del 6G en 2028.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las regulaciones sobre sesgo algorítmico elevan los costos de cumplimiento | -3.2% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Temores de dependencia de proveedores en torno a pilas de IA propietarias | -2.8% | Global | Mediano plazo (2-4 años) |

| Escasez de talento en IA de nivel telecomunicaciones fuera de los operadores de nivel 1 | -2.5% | Global | Largo plazo (≥ 4 años) |

| Presión sobre el gasto de capital ante el retraso en el retorno de inversión del 5G | -3.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones sobre Sesgo Algorítmico Elevan los Costos de Cumplimiento

La Ley de IA de la UE categoriza la IA en telecomunicaciones como de alto riesgo, requiriendo evaluaciones de conformidad, archivos de gestión de riesgos y supervisión humana antes de su uso en un entorno en vivo. Orange reportó 12 millones de EUR en gastos de cumplimiento incrementales y un retraso de seis meses en el despliegue del uso compartido dinámico del espectro. La pendiente Ley de Responsabilidad de IA de California podría introducir medidas similares para los operadores estadounidenses, aumentando la diligencia legal y ralentizando los ciclos de producto.

Temores de Dependencia de Proveedores en Torno a Pilas de IA Propietarias

Una encuesta del Foro TM muestra que el 68% de los operadores teme que las API cerradas repliquen los silos de OSS del pasado, intensificando el escrutinio de los contratos con hiperescaladores. Telefónica ahora favorece marcos de código abierto como Kubeflow a pesar de las posibles compensaciones en rendimiento. El "Kit de Herramientas de IA para Telecomunicaciones" de la Fundación Linux tiene como objetivo estandarizar el empaquetado y reducir los costos de cambio, fomentando ecosistemas de múltiples proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan a las Plataformas a Medida que los Operadores Externalizan la Complejidad

Se proyecta que los servicios crezcan a una CAGR del 45,74% hasta 2030, ya que los operadores externalizan el entrenamiento de modelos, la detección de desviaciones y la gobernanza, favoreciendo los contratos basados en resultados. Un acuerdo de IA gestionada a cinco años con un operador europeo compromete a Infosys a mejorar el tiempo de actividad en 15.000 sitios, lo que ilustra el apetito de los operadores por la transferencia de riesgos. Las soluciones, aunque aún mayores en términos absolutos, agrupan cada vez más modelos preentrenados y API de orquestación, lo que refleja un giro del licenciamiento hacia la plataforma como servicio. El Watsonx.ai de IBM reduce el tiempo de arranque en frío al incluir modelos fundacionales ajustados para telecomunicaciones, un atractivo para los operadores con datos etiquetados escasos.

En el mercado de IA en telecomunicaciones, los servicios gestionados resuenan entre los operadores de nivel 2 que carecen de personal de ciencia de datos, mientras que los de nivel 1 adoptan modelos híbridos que combinan centros de excelencia internos con proyectos de especialidad externos. Los proveedores de plataformas se diferencian mediante la automatización de MLOps, conectores nativos de OSS/BSS y kits de herramientas de cumplimiento que generan documentación de la Ley de IA de la UE bajo demanda. Esta brecha entre los resultados deseados y las habilidades internas impulsa la expansión sostenida de los servicios.

Por Modo de Implementación: Las Arquitecturas Híbridas Equilibran la Latencia y la Economía

Los modelos en nube aseguraron el 58,48% de los ingresos de 2024 y se espera que se expandan al 36,41% a través de asociaciones con hiperescaladores, como Microsoft Azure para Operadores, que ofrece plantillas ricas en GPU que pueden activarse en un día. La inferencia crítica en latencia —admisión de segmentos, detección de fraude— aún se ejecuta en servidores de borde coubicados con funciones del plano de usuario. Las arquitecturas híbridas emergen como un compromiso: entrenamiento en nubes centrales e inferencia en nodos distribuidos para respetar las reglas de latencia y soberanía de datos.

El tamaño del mercado de IA en telecomunicaciones para cargas de trabajo en nube se amplía a medida que las curvas de costos de la nube pública superan la depreciación de los sistemas locales. Sin embargo, las consultas de localización de datos de TRAI, junto con reglas similares en China, Rusia y el Golfo, garantizan una base de procesamiento doméstico. Los despliegues de borde se benefician de los kits de microcentros de datos y los aceleradores de inferencia que se ajustan a los límites de energía de las torres, ampliando casos de uso como el análisis de multitudes en recintos y el mantenimiento predictivo de sitios rurales.

Por Tecnología: La Visión por Computadora Crece Impulsada por Casos de Uso de Mantenimiento y Aseguramiento

La visión por computadora, que se espera que se expanda a una tasa del 46,59% hasta 2030, sustenta las inspecciones con drones que detectan antenas corroídas y la invasión de vegetación, reduciendo así las visitas de campo en un 40%. La participación del mercado de IA en telecomunicaciones para el aprendizaje automático sigue siendo la más alta, pero el crecimiento se modera a medida que aumenta la penetración. El aprendizaje por refuerzo apunta a la asignación de espectro y el control de energía, mientras que el procesamiento de lenguaje natural impulsa chatbots generativos que resuelven problemas de facturación en portales de autoservicio.

El OmniPHY de DeepSig aprovecha el aprendizaje por refuerzo profundo para adaptar los esquemas de modulación en escenarios de alta movilidad, lo que resulta en una mejora del rendimiento del 20-30% y demuestra la agilidad de las startups en algoritmos de nicho. El módulo de calidad visual de NEC transmite fotogramas de video del cliente para diagnosticar la pixelación, mapeando las deficiencias a la congestión del backhaul o de la RAN, y priorizando las correcciones. A medida que los pilotos de 6G prueban canales de terahercios, la visión y el aprendizaje por refuerzo se convierten en tecnologías fundamentales para garantizar la alineación de haces y la latencia ultrabajas.

Por Aplicación: La Seguridad de Red se Acelera Tras la Migración a 5G SA

La seguridad de red crece al 45,28% a medida que los núcleos basados en microservicios amplían las superficies de ataque. Cisco registró un aumento del 25% en los ingresos de seguridad para proveedores de servicios impulsado por la demanda alineada con IA. El mantenimiento predictivo, el análisis de abandono y el aseguramiento de segmentos siguen siendo aplicaciones de alto valor; sin embargo, la detección de anomalías supera a las demás a medida que los operadores se apresuran a cumplir con las directrices de confianza cero.

El tamaño del mercado de IA en telecomunicaciones vinculado al análisis de clientes se modera a medida que la saturación de los operadores de nivel 1 se acerca, pero los paquetes de análisis orientados a las pymes ofrecen nuevo volumen. La detección de fraude sigue siendo un problema urgente en los mercados emergentes, donde el fraude de caja SIM supuestamente drena USD 4 mil millones anuales. Los modelos de IA que analizan patrones de registros de llamadas ahora pueden detectar estos esquemas en segundos, reemplazando las auditorías periódicas.

Por Tipo de Operador: Los Proveedores OTT Superan a los Operadores con Inteligencia Integrada

Las plataformas OTT integran algoritmos de tasa de bits adaptativa que predicen la congestión y preposicionan el contenido, erosionando la diferenciación de los operadores. Netflix ahora redirige las transmisiones a puntos de interconexión alternativos con 30 minutos de anticipación, manteniendo la reproducción sin interrupciones. El mercado de IA en telecomunicaciones observa el crecimiento de OTT a una CAGR del 48,86% a medida que internalizan el control de calidad, mientras que los operadores responden con garantías de SLA respaldadas por IA en ofertas de 5G privado empresarial.

Los operadores de redes móviles aún representan más de la mitad de los ingresos, pero están desplazando la inversión hacia el aseguramiento impulsado por IA para defender su valor. Los ISP de línea fija implementan IA para anticipar cortes de fibra asociados con permisos de construcción y condiciones meteorológicas, redirigiendo el tráfico de forma preventiva. Los operadores de satélite y MVNO están experimentando con IA para la dirección de haces y la optimización de tarifas mayoristas, lo que señala la difusión más amplia de la automatización inteligente más allá de los operadores tradicionales.

Análisis Geográfico

América del Norte, con el 37,37% de los ingresos de 2024, se beneficia de una profunda infraestructura en la nube, un sólido grupo de talento y estímulos regulatorios como los incentivos de la FCC para la mitigación de interferencias basada en IA. El fondo de 50 millones de CAD de Canadá empareja a los operadores con universidades en proyectos de eficiencia de IA, mientras que el IFT de México consulta sobre directrices de detección de fraude con IA. La demanda empresarial de campus de 5G privado gobernados por IA acelera las inversiones de los operadores en borde-nube.

Asia-Pacífico crece más rápido a una CAGR del 42,21%, impulsada por las 3,5 millones de estaciones base 5G de China, la "Visión Bharat 6G" de India por INR 100 mil millones y las colaboraciones de modelos fundacionales de Corea del Sur. El lanzamiento de Telco-GPT de NTT DOCOMO en enero de 2025 y los pilotos de predicción de incendios de Australia amplían la adopción regional. La financiación gubernamental, la profunda penetración de dispositivos y los agresivos plazos de 6G sustentan la expansión sostenida.

Europa equilibra la carga regulatoria con la innovación. Deutsche Telekom, Orange y Vodafone canalizan la IA hacia la optimización energética para cumplir con las normas de divulgación del Alcance 3. La Ley de IA de la UE introduce costos de cumplimiento, pero genera un mercado único para las soluciones de IA en telecomunicaciones. El código de transparencia de Ofcom tiene como objetivo proteger a los consumidores sin frenar la experimentación. Rusia subsidia pilas de IA domésticas para reducir la dependencia de proveedores extranjeros, lo que señala temas de soberanía.

Oriente Medio y África presentan bases más pequeñas pero alto crecimiento. El mercado de segmentos para flotas autónomas de Dubái ejemplifica la adopción de ciudades inteligentes, mientras que el despliegue continental de detección de fraude de MTN apunta a la fuga de ingresos. Los organismos reguladores de Nigeria a Brasil exploran marcos de IA que equilibran la innovación y la privacidad del consumidor, creando panoramas de cumplimiento mixtos que los proveedores deben navegar.

Panorama Competitivo

El mercado de IA en telecomunicaciones presenta una fragmentación moderada. Los grandes proveedores de infraestructura integran IA en la RAN y el núcleo, los hiperescaladores monetizan la escala de GPU, las startups abordan casos de uso específicos y los integradores ofrecen garantías de resultados. Las solicitudes de patentes sobre orquestación nativa de IA aumentan, con la presentación de Ericsson en 2024 que combina la optimización de energía y calidad de servicio. El kit de herramientas de LF AI & Data impulsa la interoperabilidad, reduciendo las barreras para los actores más pequeños. Los nichos de espacio en blanco incluyen la optimización energética rural y la convergencia satelital-terrestre.

Los proveedores dominantes aprovechan la familiaridad con la base instalada, pero las API abiertas erosionan la dependencia. Las startups se asocian con integradores para llegar a los operadores que desconfían de los productos inmaduros. La presión sobre los precios se intensifica a medida que los hiperescaladores convierten en productos básicos el MLOps. La escasez de talento recompensa a los proveedores que agrupan automatización y plantillas de cumplimiento, ayudando a los operadores a adoptar IA sin grandes equipos de ciencia de datos.

Líderes de la Industria de IA en Telecomunicaciones

International Business Machines Corporation

Microsoft Corporation

Google LLC

Intel Corporation

NVIDIA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: NTT DOCOMO lanzó "Telco-GPT", reduciendo el tiempo de análisis de causa raíz de interrupciones en un 60%.

- Noviembre de 2024: Microsoft amplió Azure para Operadores con USD 500 millones en capacidad de GPU.

- Octubre de 2024: Ericsson y NVIDIA formaron una empresa conjunta para software de RAN acelerado por IA.

- Septiembre de 2024: SK Telecom implementó un orquestador de segmentos de IA que activa segmentos en menos de 3 minutos.

Alcance del Informe del Mercado Global de IA en Telecomunicaciones

| Soluciones | Herramientas de Software |

| Plataformas | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados |

| Nube |

| Local |

| Híbrido / Borde |

| Aprendizaje Automático |

| Aprendizaje Profundo |

| Procesamiento de Lenguaje Natural |

| Visión por Computadora |

| Aprendizaje por Refuerzo |

| Análisis de Clientes |

| Seguridad de Red |

| Optimización de Red |

| Mantenimiento Predictivo / Autodiagnóstico |

| Asistencia Virtual / Chatbots |

| Gestión del Fraude y Aseguramiento de Ingresos |

| Otros |

| Operadores de Redes Móviles (MNOs) |

| Fijo / ISP |

| Operadores de Red Virtual (MVNO / Satélite) |

| Proveedores de Servicios sobre la Red (OTT) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | CCG |

| Turquía | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Componente | Soluciones | Herramientas de Software | |

| Plataformas | |||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| Híbrido / Borde | |||

| Por Tecnología | Aprendizaje Automático | ||

| Aprendizaje Profundo | |||

| Procesamiento de Lenguaje Natural | |||

| Visión por Computadora | |||

| Aprendizaje por Refuerzo | |||

| Por Aplicación | Análisis de Clientes | ||

| Seguridad de Red | |||

| Optimización de Red | |||

| Mantenimiento Predictivo / Autodiagnóstico | |||

| Asistencia Virtual / Chatbots | |||

| Gestión del Fraude y Aseguramiento de Ingresos | |||

| Otros | |||

| Por Tipo de Operador | Operadores de Redes Móviles (MNOs) | ||

| Fijo / ISP | |||

| Operadores de Red Virtual (MVNO / Satélite) | |||

| Proveedores de Servicios sobre la Red (OTT) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | CCG | |

| Turquía | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de IA en telecomunicaciones en 2025?

Se valora en USD 4,18 mil millones y se proyecta que alcance USD 21,07 mil millones en 2030, lo que refleja una CAGR del 38,21%.

¿Qué aplicación crece más rápido dentro de la IA en telecomunicaciones?

La seguridad de red se expande a una CAGR del 45,28% a medida que los núcleos autónomos de 5G crean nuevas superficies de amenaza.

¿Por qué los proveedores OTT están ganando terreno?

La IA integrada permite a las plataformas OTT predecir la congestión y preposicionar el contenido, ofreciendo experiencias sin interrupciones sin depender de las optimizaciones de los operadores.

¿Qué papel desempeña la Ley de IA de la UE?

La Ley clasifica la IA en telecomunicaciones como de alto riesgo, requiriendo evaluaciones de conformidad y documentación, lo que eleva los costos de cumplimiento pero establece reglas uniformes en todo el bloque.

¿Qué región muestra las mejores perspectivas de crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 42,21% hasta 2030, impulsada por agresivos despliegues de 5G y financiación gubernamental en IA.

¿Cómo están abordando los operadores la eficiencia energética?

Los agentes de O-RAN impulsados por IA que predicen el tráfico y apagan las radios durante la baja demanda han demostrado ahorros de energía del 15-20% en ensayos en vivo.

Última actualización de la página el: