Tamaño y Participación del Mercado de Empaques con Evidencia de Manipulación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

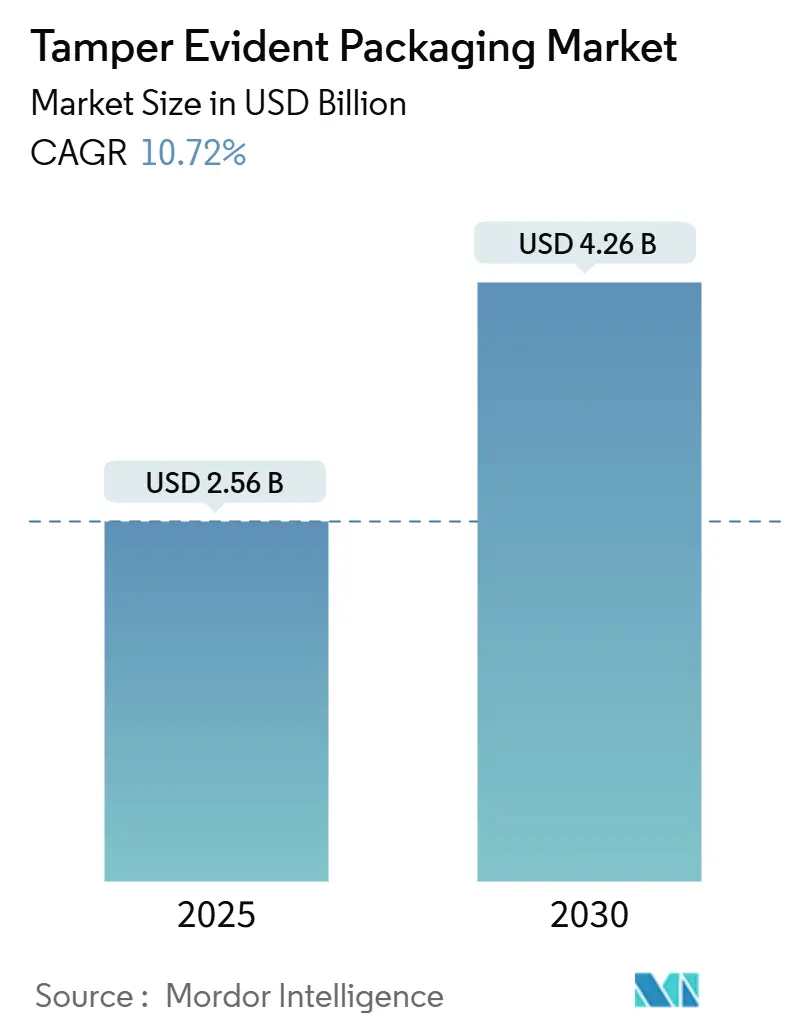

| Tamaño del Mercado (2025) | 2.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.26 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.72% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques con Evidencia de Manipulación por Mordor Intelligence

El tamaño del mercado de empaques con evidencia de manipulación es de USD 2,56 mil millones en 2025 y se proyecta que alcance los USD 4,26 mil millones para 2030, lo que representa una CAGR del 10,72% durante el período de pronóstico. Los mandatos regulatorios han convertido la integridad del empaque en un requisito de cumplimiento, desplazando las conversaciones de adquisición del costo hacia la protección de marca, la captura de datos y la transparencia de la cadena de suministro. La serialización farmacéutica a nivel de unidad, el aumento de los volúmenes de comercio electrónico y los incidentes de falsificación ampliamente difundidos están amplificando la inversión en sellos visibles y digitales que tranquilizan tanto a los reguladores como a los consumidores. Las marcas también están combinando la evidencia de manipulación con narrativas de sostenibilidad, impulsando la innovación en recubrimientos de barrera reciclables y estructuras de material único. La dinámica competitiva ahora depende de quién puede integrar NFC, blockchain y serialización en formatos rentables a escala industrial, particularmente en la región de Asia-Pacífico, donde los volúmenes de fabricantes de equipos originales y marcas privadas crean ventajas para los primeros en actuar.

Conclusiones Clave del Informe

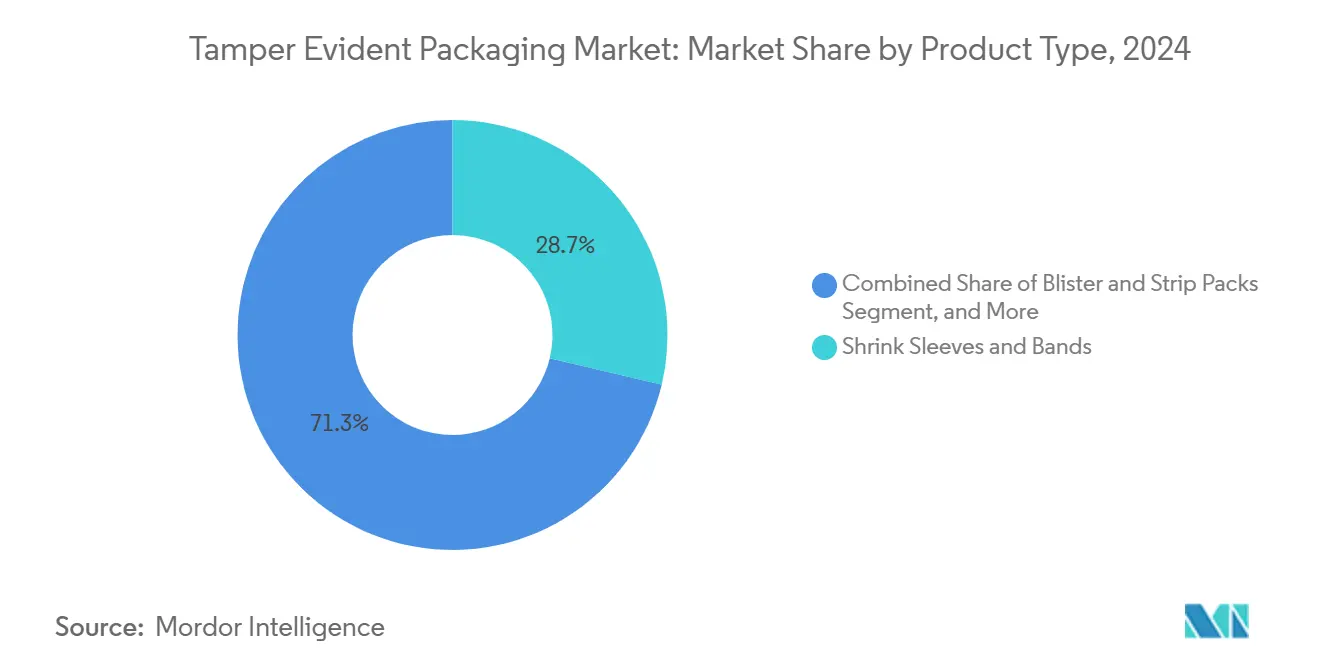

- Por tipo de producto, las mangas y bandas termoencogibles capturaron el 28,72% de la participación del mercado de empaques con evidencia de manipulación en 2024.

- Por material, se proyecta que el tamaño del mercado de empaques con evidencia de manipulación para papel y cartón crezca a una CAGR del 12,53% entre 2025 y 2030.

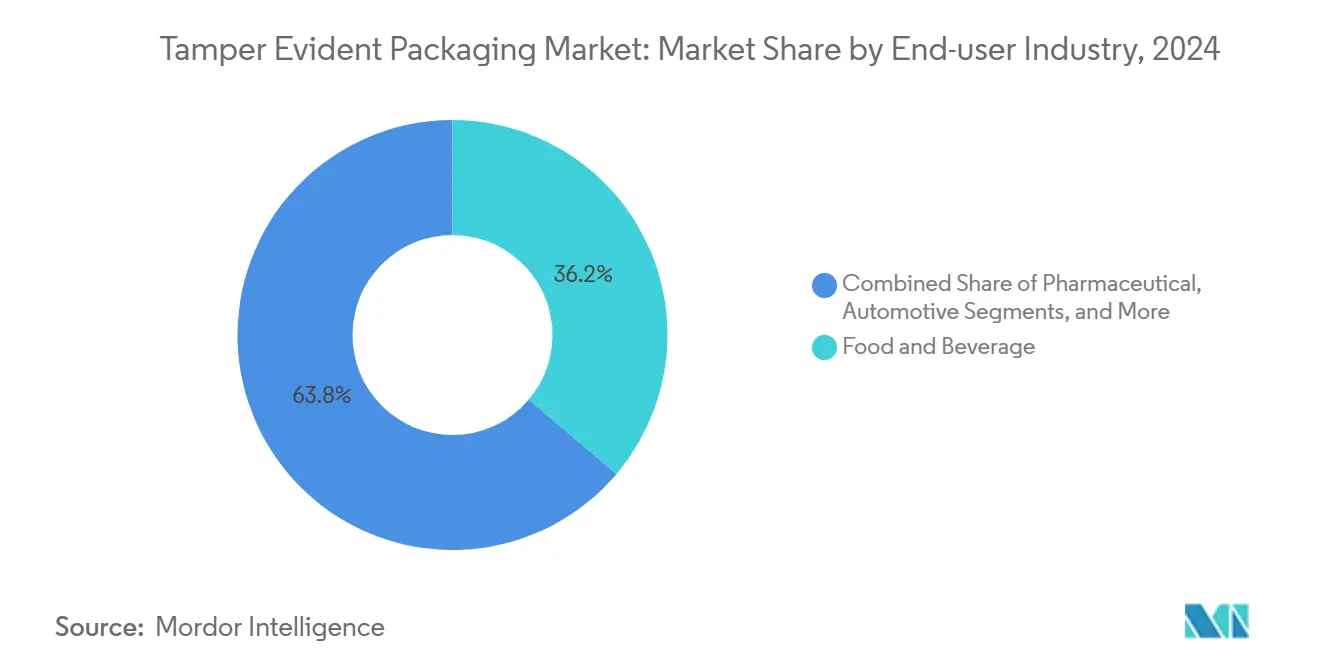

- Por usuario final, el sector farmacéutico capturó el 36,18% de la participación del mercado de empaques con evidencia de manipulación en 2024.

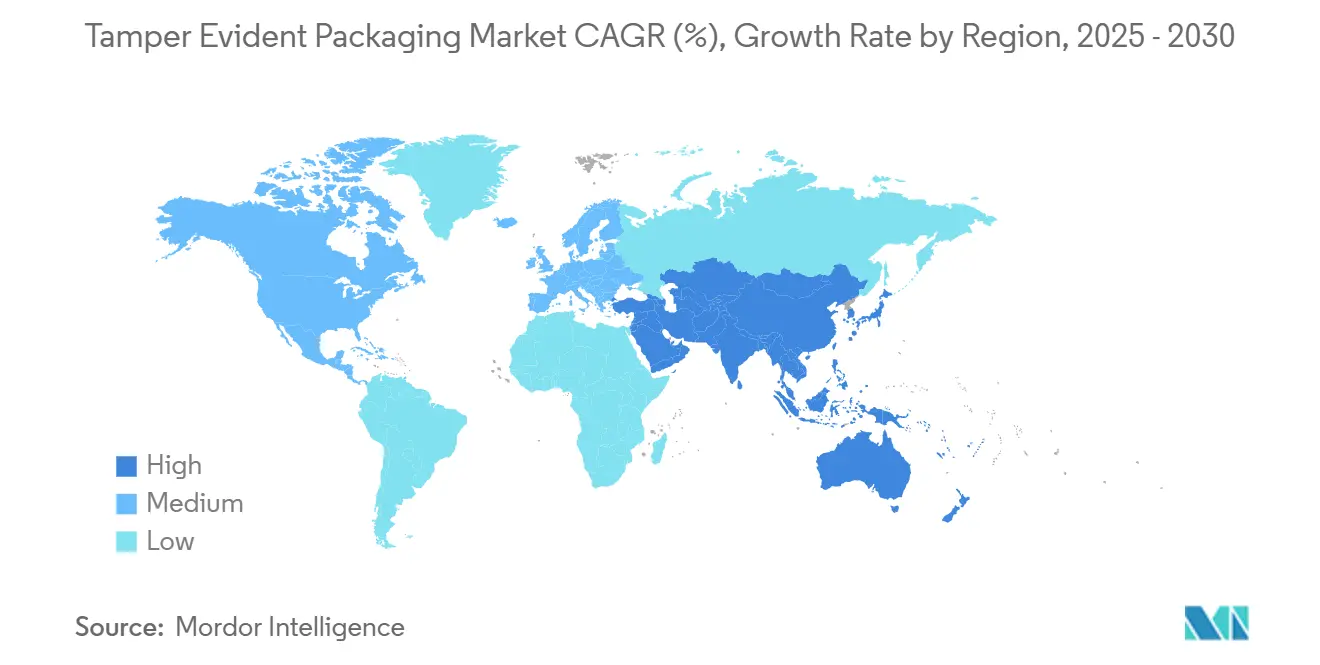

- Por geografía, se proyecta que el tamaño del mercado de empaques con evidencia de manipulación en la región de Asia-Pacífico crezca a una CAGR del 11,28% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Empaques con Evidencia de Manipulación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los mandatos regulatorios para la serialización farmacéutica | +2.8% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Crecimiento del comercio electrónico y las necesidades de entrega de última milla | +2.1% | Global, con núcleo en Asia-Pacífico y expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Incidentes de falsificación en cadenas de suministro de alimentos y bebidas | +1.9% | Núcleo en Asia-Pacífico, América del Sur emergente | Mediano plazo (2-4 años) |

| Adopción de características inteligentes de evidencia de manipulación (NFC, blockchain) | +1.7% | Adopción temprana en América del Norte y la UE, seguida por Asia-Pacífico | Largo plazo (≥ 4 años) |

| Compromisos de cero emisiones netas que impulsan soluciones reciclables | +1.4% | UE liderando, adopción en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión del empaque de biológicos inyectables | +1.3% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Mandatos Regulatorios para la Serialización Farmacéutica

Las leyes globales de trazabilidad de medicamentos han madurado de proyectos piloto voluntarios a marcos vinculantes que dictan el seguimiento a nivel de unidad y las características antimanipulación. La plena aplicación de la Ley de Seguridad de la Cadena de Suministro de Medicamentos de EE. UU. en 2024 colocó la serialización y la evidencia visible de manipulación en cada unidad de prescripción, mientras que la Directiva de Medicamentos Falsificados de la UE establece obligaciones idénticas en 27 mercados. Los fabricantes por contrato y de genéricos enfrentan consecuencias directas en sus compras si no superan las auditorías, lo que crea una ola de demanda en cascada entre los proveedores de sellos, etiquetas y formatos de blíster certificados bajo la norma ISO 12931. El aumento ya no se limita a los medicamentos de prescripción; los nutracéuticos y los dispositivos médicos de alto valor están replicando el cumplimiento farmacéutico para agilizar las aprobaciones de distribución. Las grandes marcas ahora tratan la evidencia de manipulación como una de las cinco principales categorías de gasto en presupuestos de empaque, porque las penalizaciones por auditoría superan los costos incrementales de los sellos.

Crecimiento del Comercio Electrónico y las Necesidades de Entrega de Última Milla

Los volúmenes de paquetes aumentaron en dos dígitos en 2024, exponiendo los envíos a múltiples traspasos en furgonetas, casilleros y puertas donde los riesgos de robo se multiplican. El programa de Amazon que exige sellos con evidencia de manipulación en electrónica y productos farmacéuticos creó una línea de base de facto en la industria que otros comerciantes globales han copiado.[1]Amazon, "Informe Anual del Programa de Mejora de Seguridad de Paquetes," Amazon.com Los proveedores de logística ahora califican a los remitentes según la evidencia de integridad del sello en la entrega, lo que lleva a las marcas de belleza y cuidado personal a actualizar desde cajas básicas de cierre por doblez hasta sobres con tiras de apertura y adhesivos irreversibles. Las pérdidas por robo de paquetes que superaron los USD 12 mil millones en 2024 persuadieron a las aseguradoras a reducir los deducibles solo para los paquetes enviados en bolsas conformes con seguimiento y trazabilidad. El aumento inmediato de ingresos beneficia a las películas y fibras de bajo costo que imprimen texto de advertencia y datos de vencimiento en un solo paso, aunque también introduce margen para sellos NFC premium que capturan marcas de tiempo de apertura. Dado que los volúmenes en línea se inclinan hacia la región de Asia-Pacífico, la demanda incremental es más alta en las megaciudades de la región, donde las redes de mensajería siguen siendo fragmentadas.

Incidentes de Falsificación en Cadenas de Suministro de Alimentos y Bebidas

El descubrimiento de fórmula infantil falsificada en todo el Sudeste Asiático llevó a los reguladores de nutrición a exigir sellos de papel de aluminio con evidencia de manipulación en los productos en polvo a partir de finales de 2024. Las marcas de alcohol siguieron el ejemplo después de que los licores de alto margen fueran adulterados y resellados, erosionando la confianza del consumidor en los principales centros de vida nocturna. Los cierres habilitados con NFC de Diageo permiten a los compradores confirmar la procedencia a través de su teléfono inteligente, convirtiendo cada empaque en un punto de contacto de participación del cliente. Los pagos por responsabilidad que superan los USD 50 millones por un solo episodio de manipulación han reenmarcado el empaque de un gasto a un activo de mitigación de riesgos. La demanda se extiende hacia los llenadores por contrato y co-envasadores, que ahora especifican envolturas exteriores con evidencia de manipulación para proteger a múltiples clientes de marca dentro de líneas compartidas. Asia-Pacífico sigue siendo el epicentro, pero las autoridades latinoamericanas están acelerando reglas similares tras escándalos de bebidas de alto perfil, estableciendo un aumento a mediano plazo de casi dos puntos porcentuales en la CAGR regional.

Adopción de Características Inteligentes de Evidencia de Manipulación (NFC, Blockchain)

Las marcas están avanzando más allá de las señales visuales pasivas hacia la verificación digital que combina sellos de un solo uso con datos cifrados. Novartis realizó un proyecto piloto de blísteres vinculados a blockchain para terapias oncológicas, proporcionando a los farmacéuticos y pacientes un registro de autenticidad verificado en la nube. Las etiquetas NFC integradas dentro de los cierres de apertura desbloquean contenido de marketing después de la compra, convirtiendo el gasto en seguridad en retorno sobre la inversión de participación de marca. La economía de la inversión favorece a los medicamentos y las categorías de lujo donde los márgenes unitarios superan los USD 5, compensando los costos incrementales de las etiquetas de USD 0,15-0,45 por empaque. Los proyectos piloto europeos y estadounidenses ahora alimentan los despliegues en Asia-Pacífico, ya que las marcas globales buscan unidades de mantenimiento de inventario armonizadas. El escalado sigue siendo limitado por las normas de reciclaje de electrónica y las regulaciones de privacidad, aunque el impulso señala un cambio de valor a largo plazo hacia empaques ricos en datos, posicionando la evidencia de manipulación como una rampa de acceso a la Internet de los Empaques.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las tecnologías avanzadas de evidencia de manipulación | -1.8% | Global, más pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Normas ambientales contra los plásticos multicapa | -1.4% | UE liderando, América del Norte siguiendo | Mediano plazo (2-4 años) |

| Escasez de suministro de resinas especiales | -1.1% | Global, concentrado en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Quejas de usabilidad de los consumidores | -0.9% | Mercados desarrollados, demografía de adultos mayores | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de las Tecnologías Avanzadas de Evidencia de Manipulación

La incorporación de tecnología NFC o blockchain eleva el costo de empaque por unidad entre un 25% y un 40%, una prima que muchas marcas de alimentos y cuidado personal no pueden absorber, dados los límites de margen de la categoría. Si bien los compradores farmacéuticos aceptan la aprobación del director financiero para sellos digitales de USD 0,30, los bienes de consumo de alta rotación tienen dificultades para justificar el desembolso, ya que el empaque históricamente representa menos del 5% del costo de los bienes. Las pequeñas y medianas empresas enfrentan obstáculos adicionales porque los proveedores especializados imponen cantidades mínimas de pedido que superan los USD 100.000 para alcanzar precios por volumen. Los desembolsos de capital también aumentan: las máquinas que aplican etiquetas inteligentes funcionan un 15% más lento y requieren integración con software de serialización en la nube, lo que resulta en caídas de productividad durante el período de puesta en marcha. Como resultado, la adopción se inclina fuertemente hacia las unidades de mantenimiento de inventario premium, limitando el potencial de penetración a corto plazo y restando casi dos puntos porcentuales a la CAGR general del mercado de empaques con evidencia de manipulación en regiones sensibles al precio.

Normas Ambientales Contra los Plásticos Multicapa

La Directiva de Plásticos de Uso Único de la Unión Europea y las tarifas de Responsabilidad Ampliada del Productor penalizan los empaques no seguros que dependen de compuestos no reciclables. Las mangas termoencogibles tradicionales, fabricadas con PVC, PET-G y tintas, a menudo no superan las pruebas de reciclabilidad, lo que obliga a los convertidores a rediseñar o pagar tarifas de ecomodulación elevadas. Los costos de conversión de línea oscilan entre USD 2 millones y USD 8 millones por planta, un gasto que muchos proveedores de nivel medio difieren ante la incertidumbre de las normas futuras. Las tiras de apertura a base de papel abordan la reciclabilidad, pero pueden comprometer las barreras de humedad y oxígeno, lo que genera escepticismo entre las marcas que venden alimentos estables en estantería. La incertidumbre regulatoria, particularmente en lo que respecta a la aceptación del reciclaje químico, retrasa las decisiones de inversión en toda Europa y cada vez más en América del Norte, reduciendo el crecimiento previsto en al menos 1,4 puntos porcentuales hasta que surja una orientación clara y armonizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Blísteres Anclan la Evolución Farmacéutica

Los formatos de blíster y tira generaron USD 810 millones del tamaño del mercado de empaques con evidencia de manipulación en 2025 y se proyecta que se aceleren a una CAGR del 11,79%, ya que los biológicos inyectables y las terapias personalizadas requieren integridad de dosis unitaria. La visibilidad del papel de aluminio de tapa rasgado se alinea con las directrices de esterilidad ISO 11607, lo que permite a los farmacéuticos detectar interferencias al instante. La creciente demanda de biológicos de cadena de frío impulsa la innovación en películas de barrera que protegen los activos sensibles de la humedad al tiempo que proporcionan un indicador de pelado claro. Las líneas farmacéuticas que convierten de frascos a granel a empaques de calendario reportan una reducción del 8% en el desperdicio y una mayor adherencia del paciente, reforzando la lógica financiera detrás de los mayores costos unitarios. Las marcas también imprimen códigos 2D serializados debajo del papel de aluminio, creando autenticación visual-digital dual sin alterar los flujos de trabajo del dispensador.

Las mangas y bandas termoencogibles continúan dominando la presencia en los estantes minoristas, representando el 28,72% del mercado de empaques con evidencia de manipulación en 2024, ya que ofrecen marca de cuerpo completo y seguridad de nivel básico para las categorías de alimentos, bebidas y productos de venta libre. Su costo unitario se mantiene por debajo de USD 0,02 cuando se adquieren a escala, manteniéndolos como la solución preferida para las unidades de mantenimiento de inventario de alto volumen. Sin embargo, la versatilidad de la termoencogibilidad encuentra límites de rendimiento en la logística de alta temperatura, orientando los productos farmacéuticos sensibles a la temperatura hacia híbridos de papel de aluminio y plástico. Las bolsas y sobres abordan las brechas de rendimiento del comercio electrónico a través de laminados ligeros y resistentes a la perforación que reducen el peso dimensional en las redes de mensajería. Los sellos de inducción, las bandas termoencogibles y las tapas con lengüeta complementan el auge de los blísteres al proteger los nutracéuticos líquidos y los productos lácteos premium, lo que demuestra que las carteras de múltiples formatos son ahora un requisito básico para los convertidores que buscan relevancia entre categorías.

Por Tipo de Material: La Sostenibilidad Remodela la Lógica de Adquisición

El plástico mantuvo una participación de ingresos del 48,59% en el mercado de empaques con evidencia de manipulación en 2024, ya que su resistencia al sellado y su claridad sustentan una protección rentable. Las películas de poliolefina y tereftalato de polietileno, que funcionan en equipos heredados, se adaptan fácilmente al sellado por termoencogido o inducción, lo que explica su persistente dominio a pesar de los vientos en contra de las políticas. Sin embargo, las tarifas de Responsabilidad Ampliada del Productor de hasta USD 1.800 por tonelada métrica en varios estados de la UE ahora inclinan el costo total de propiedad a favor de las opciones de material único reciclable. Los convertidores responden con mangas termoencogibles a base de PET que desactivan las tintas a 205 °C, facilitando la delaminación durante el reciclaje sin perder las proporciones de encogimiento. Las resinas de base biológica, en particular el ácido poliláctico, han entrado en producción piloto para cápsulas de café y empaques de nutrición de un solo uso, combinando afirmaciones de compostabilidad con características de evidencia de manipulación en volúmenes de nicho.

El papel y el cartón están registrando una CAGR del 12,53% desde una base más pequeña, ya que las marcas posicionan los sellos de fibra como prueba visible de alineación con la sostenibilidad. Los vacíos de fibra de apertura señalan interferencia, mientras que los recubrimientos de barrera compatibles repelen los aceites y limitan la humedad. El vidrio y el aluminio recuperan su atractivo selectivo entre los licores premium y los medicamentos oftálmicos, donde la neutralidad del oxígeno y el sabor justifican los formatos más pesados. Los choques en la cadena de suministro de resinas especiales durante 2024 llevaron a las marcas globales a obtener suministros de dos fuentes entre plástico y cartón, reduciendo la dependencia de un solo material. Los ganadores futuros probablemente ofrecerán capas de sellado modulares que migren entre sustratos sin necesidad de reformular las químicas adhesivas, reduciendo el tiempo de inactividad y el riesgo de inventario para los co-envasadores.

Por Industria de Usuario Final: Los Productos Farmacéuticos Siguen Siendo el Catalizador de la Innovación

Los productos farmacéuticos contribuyeron con USD 925 millones al tamaño del mercado de empaques con evidencia de manipulación en 2025 y se proyecta que crezcan a una tasa anual del 11,49%, ya que la oncología y las terapias celulares demandan empaques serializados y verificados por temperatura. Las reglas de integridad del cierre del contenedor del Título 21 del Código de Regulaciones Federales, Parte 211 de la FDA cuantifican los umbrales de tasa de fuga, priorizando los sellos que combinan pruebas deterministas con evidencia visible de violación. El empaque de blíster de dosis unitaria apoya los programas de adherencia a la medicación reembolsados por las aseguradoras, lo que resulta en períodos de recuperación de la inversión de menos de 12 meses para los medicamentos de atención crónica. Los fabricantes de dispositivos médicos se apoyan en las líneas farmacéuticas, adoptando formatos de bolsa de papel de aluminio que protegen los implantes estériles pero se abren en campos estériles con un solo pelado. La escala del sector y la cultura de cumplimiento lo convierten en un campo de pruebas para los sellos digitales, acelerando las derivaciones hacia categorías de consumo adyacentes.

Los alimentos y bebidas representan el segundo bloque de ingresos más grande, ya que los temores por falsificaciones impulsan los requisitos de evidencia de manipulación desde los licores premium hasta los alimentos básicos de nutrición convencional. Los licores alcohólicos incorporan anillos antimanipulación y chips NFC en cierres compuestos, mientras que las bebidas funcionales optan por diafragmas de papel de aluminio con anillo de apertura que mantienen la carbonatación. Los actores de cosméticos y cuidado personal están integrando ranuras de manipulación invisibles alrededor de los collares de bomba para evitar interrumpir la estética del estante, una compensación que valora la experiencia de marca tanto como las propiedades de barrera. Los usuarios de automoción e industriales siguen siendo un nicho pero de rápido crecimiento, protegiendo unidades de control electrónico de alto valor y celdas de iones de litio durante el tránsito global. Los modelos de suscripción directa al consumidor en todos estos sectores amplían la exposición repetida a los sellos, incorporando la expectativa del consumidor de que cada entrega llegue visiblemente segura.

Análisis Geográfico

La región de Asia-Pacífico proporciona el grupo de demanda más grande y de más rápido crecimiento, impulsado por la expansión de China en medicamentos de prescripción y las ambiciones de India de exportar genéricos. Los reguladores regionales aceleraron su alineación con las directrices de Medicamentos Falsificados de la UE en 2024, desencadenando pedidos masivos de blísteres serializados que cumplen tanto con los carriles domésticos como de exportación. Los envasadores por contrato en Malasia y Vietnam aprovechan las ventajas de costo para abastecer a las marcas multinacionales, y los gigantes regionales del comercio electrónico prefieren tiras de apertura de alta visibilidad que disuaden el robo en tránsito. Combinados con el creciente escrutinio de la clase media sobre la autenticidad de los productos, estos factores respaldan una CAGR del 11,28% hasta 2030 y consolidan la ventaja de participación de ingresos del 36,29% de la región en 2024.

América del Norte exhibe un alto gasto per cápita en sellos avanzados porque la FDA ahora audita la evidencia de manipulación junto con los archivos de serialización, convirtiendo las brechas de cumplimiento en desencadenantes de retiro del mercado.[2]Administración de Alimentos y Medicamentos de EE. UU., "21 CFR Parte 211 Buenas Prácticas de Fabricación Actuales," FDA.gov Las etiquetas inteligentes con NFC han ganado aceptación temprana en el comercio minorista gracias a la amplia penetración de teléfonos inteligentes, mientras que las iniciativas de sostenibilidad se centran en los programas de reciclaje en la acera bajo el Pacto de Plásticos de EE. UU. Las normas farmacéuticas de Canadá reflejan los estándares de EE. UU., lo que permite a los proveedores amortizar las inversiones regulatorias en un mercado contiguo que prioriza la calidad sobre el precio en los productos de salud críticos.

Europa continúa dirigiendo la innovación hacia soluciones de empaques con evidencia de manipulación reciclables para satisfacer los principios de ecodiseño incorporados en su Directiva de Envases y Residuos de Envases. Los sistemas de depósito de bebidas alemanes ya requieren cierres que permanezcan unidos después de la apertura, lo que influye en la geometría de las características de evidencia de manipulación. Simultáneamente, las cadenas de valor europeas defienden los pasaportes digitales de productos que vinculan los sellos visibles con datos del ciclo de vida basados en la nube, convirtiendo efectivamente cada empaque en un nodo de auditoría. Oriente Medio y África, junto con América Latina, componen las porciones de ingresos restantes, cada una registrando un crecimiento de un solo dígito alto a medida que los reguladores locales fortalecen las normas de trazabilidad y las marcas multinacionales extienden las políticas de mitigación de riesgos a las plantas de exportación.

Panorama Competitivo

La industria de empaques con evidencia de manipulación se caracteriza por un estado moderadamente fragmentado, con los cinco principales proveedores controlando aproximadamente el 45% de las ventas globales. Los actores establecidos como Amcor, Sealed Air, 3M, Mondi y WestRock se expanden a través de adquisiciones estratégicas, aumentos de capacidad específicos y presentaciones de patentes en torno a sellos híbridos de plástico y fibra. El compromiso de USD 150 millones de Amcor con los cierres habilitados con NFC subraya un giro hacia la integración de electrónica dentro de las tapas convencionales, una señal para los envasadores por contrato de que la empresa puede combinar seguridad con análisis de datos.[3]Amcor, "Anuncio de Inversión en Tecnología de Empaque Inteligente," Amcor.com La adquisición de USD 85 millones de Sealed Air de un especialista europeo en recubrimientos de barrera aumenta la capacidad de fibra reciclable al tiempo que amplía la propiedad intelectual en torno a las químicas de barrera de humedad. 3M aprovecha su trayectoria en adhesivos y RFID para penetrar en los mercados de automoción y electrónica de alto valor, diversificando su exposición al mercado final más allá de la atención médica.

Los nuevos participantes tecnológicos, los consorcios de blockchain, las empresas emergentes de electrónica impresa y los proveedores de aplicaciones de autenticación explotan los espacios en blanco al combinar suscripciones de software con sellos físicos. Su capacidad para convertir la evidencia de manipulación de un centro de costos en un activo de monetización de datos amenaza a los convertidores tradicionales que carecen de hojas de ruta digitales. La actividad de patentes aumentó un 32% interanual en 2024, con presentaciones agrupadas en torno a adhesivos de destrucción al pelar, tintas de cambio de color y circuitos impresos flexibles. Los convertidores capaces de licenciar o codesarrollar con empresas de electrónica parecen mejor posicionados para aprovechar las curvas de adopción digital sin diluir los rendimientos de capital.

La competencia de precios sigue siendo contenida porque las auditorías regulatorias penalizan los fallos de sustitución, lo que permite a los proveedores premium defender los márgenes. Sin embargo, la presión de consolidación crece en los nichos especializados donde los costos de cumplimiento crean altas barreras de entrada. Los inversores de capital privado están agrupando convertidores de etiquetas regionales para construir escala antes de una posible ola de externalización relacionada con la serialización, preparando el escenario para cambios de participación a mediano plazo una vez que emerjan arquitecturas digitales estandarizadas.

Líderes de la Industria de Empaques con Evidencia de Manipulación

Amcor plc

Sealed Air Corporation

3M Company

Smurfit WestRock plc

Mondi plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Amcor anunció una inversión de USD 150 millones en tecnologías de empaque inteligente, incluidos cierres con evidencia de manipulación habilitados con NFC para productos farmacéuticos.

- Septiembre de 2025: Sealed Air Corporation completó la adquisición de USD 85 millones de activos especializados de evidencia de manipulación de un competidor europeo para reforzar la propiedad intelectual de recubrimientos de barrera y los formatos sostenibles.

- Agosto de 2025: 3M Company introdujo etiquetas con evidencia de manipulación con RFID integrado dirigidas a la verificación de componentes de vehículos eléctricos.

- Julio de 2025: Mondi reveló una expansión de EUR 120 millones (USD 132 millones) de la capacidad de empaques con evidencia de manipulación a base de papel en plantas europeas.

- Junio de 2025: WestRock Company formó una empresa conjunta con un proveedor de blockchain para codesarrollar soluciones de empaques con evidencia de manipulación listas para serialización para productos farmacéuticos regulados.

Alcance del Informe Global del Mercado de Empaques con Evidencia de Manipulación

| Mangas y Bandas Termoencogibles |

| Blísteres y Tiras |

| Tapas de Inducción y Sellado por Calor |

| Cierres y Tapas con Evidencia de Manipulación |

| Bolsas, Sacos y Sobres |

| Envolturas de Película y Etiquetas Envolventes |

| Otros Productos |

| Plástico |

| Papel y Cartón |

| Vidrio |

| Láminas Metálicas |

| Otros Materiales |

| Farmacéutica |

| Alimentos y Bebidas |

| Cosméticos y Cuidado Personal |

| Automotriz |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Producto | Mangas y Bandas Termoencogibles | ||

| Blísteres y Tiras | |||

| Tapas de Inducción y Sellado por Calor | |||

| Cierres y Tapas con Evidencia de Manipulación | |||

| Bolsas, Sacos y Sobres | |||

| Envolturas de Película y Etiquetas Envolventes | |||

| Otros Productos | |||

| Por Material | Plástico | ||

| Papel y Cartón | |||

| Vidrio | |||

| Láminas Metálicas | |||

| Otros Materiales | |||

| Por Industria de Usuario Final | Farmacéutica | ||

| Alimentos y Bebidas | |||

| Cosméticos y Cuidado Personal | |||

| Automotriz | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa la demanda actual de empaques con evidencia de manipulación?

La serialización regulatoria, los riesgos de envío en el comercio electrónico y los incidentes de falsificación de alto perfil crean una necesidad urgente de sellos visibles y digitales que protejan la integridad de la marca.

¿Qué región lidera la adopción?

Asia-Pacífico lidera con una participación de ingresos del 36,29% en 2024 y una CAGR del 11,28% hasta 2030, combinando la escala de manufactura global con la creciente conciencia del consumidor.

¿Qué tan grande es la contribución farmacéutica?

Los productos farmacéuticos representaron el 36,18% del grupo de ingresos de 2024 y siguen siendo el usuario final de más rápido crecimiento, con una CAGR del 11,49% hasta 2030.

¿Están ganando terreno los materiales sostenibles?

Sí, los sellos de papel y cartón avanzan a una CAGR del 12,53%, ya que las tarifas de Responsabilidad Ampliada del Productor impulsan a las marcas hacia alternativas reciclables.

¿Cuál es la principal barrera para las características inteligentes de evidencia de manipulación?

Las primas de costo unitario inicial de USD 0,15-0,45 restringen la adopción a las categorías de alto margen, aunque la escala y la presión regulatoria están reduciendo la brecha.

¿Qué tan fragmentado está el panorama de proveedores?

El mercado está moderadamente fragmentado, con los cinco principales actores controlando aproximadamente el 45% de las ventas. Sin embargo, la intensa actividad de patentes y los disruptores digitales están remodelando el panorama competitivo.

Última actualización de la página el: