Tamaño y Participación del Mercado de Envases para Confitería

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases para Confitería por Mordor Intelligence

El tamaño del mercado de envases para confitería fue valorado en 14,18 mil millones de USD en 2025 y se estima que crecerá desde 14,79 mil millones de USD en 2026 hasta alcanzar los 18,28 mil millones de USD en 2031, a una CAGR del 4,32% durante el período de previsión (2026-2031). El mercado de envases para confitería se está expandiendo a medida que las marcas responden a normativas de sostenibilidad más estrictas, la premiumización de los formatos de regalo y los rápidos avances en impresión digital que permiten lanzamientos ágiles de SKU. Los materiales flexibles siguen siendo fundamentales, ya que las bolsas de pie y los packs de porciones responden a las necesidades de conveniencia y control de porciones. Las regulaciones de la UE y Norteamérica que exigen un mayor contenido reciclado están orientando las inversiones hacia películas de base biológica y papel reciclable, mientras que los envases inteligentes habilitados con códigos QR satisfacen las obligaciones de trazabilidad y profundizan el compromiso del consumidor. Las fluctuaciones en los precios de las materias primas y los aranceles sobre el papel de aluminio están comprimiendo los márgenes, lo que impulsa a los productores a diversificar los sustratos y rediseñar los envases para mejorar la eficiencia de costos.

Conclusiones clave del informe

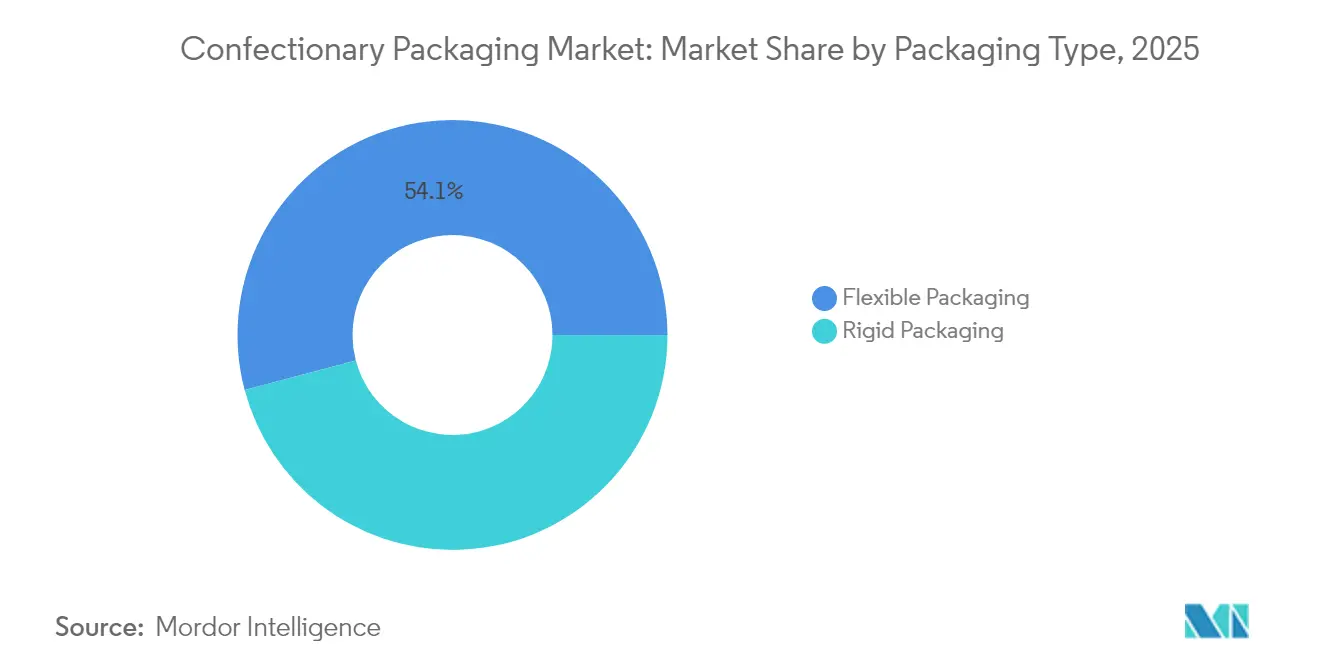

- Por tipo de envase, las soluciones flexibles lideraron con una participación del 54,12% en el mercado de envases para confitería en 2025; se proyecta que los formatos rígidos crecerán más rápido con una CAGR del 5,62% hasta 2031.

- Por material, los plásticos mantuvieron una participación del 59,58% en el tamaño del mercado de envases para confitería en 2025; las películas de base biológica y compostables se expandirán a una CAGR del 7,08% hasta 2031.

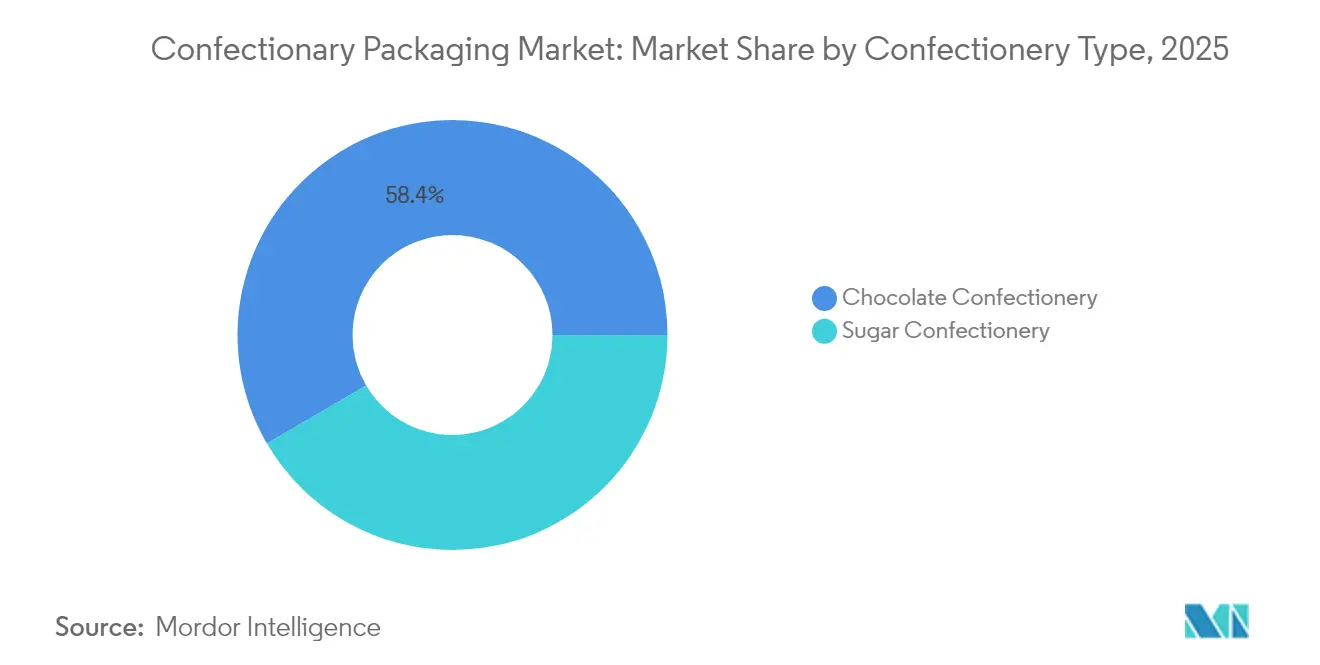

- Por tipo de confitería, el chocolate representó el 58,42% del mercado de envases para confitería en 2025, mientras que la confitería de azúcar avanza a una CAGR del 5,58%.

- Por canal de distribución, las ventas directas dominaron el 64,74% del mercado de envases para confitería en 2025; las ventas indirectas registran la CAGR proyectada más alta del 5,42% hasta 2031.

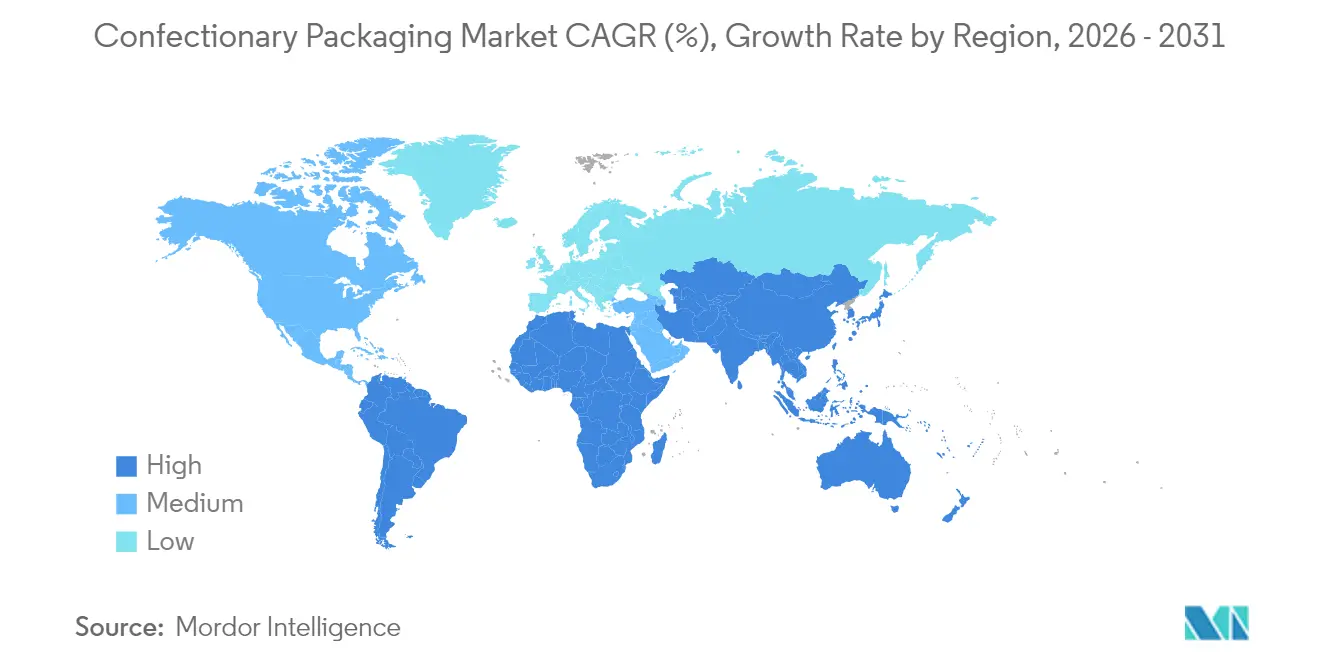

- Norteamérica concentró el 34,32% de la participación en el mercado de envases para confitería en 2025; Asia-Pacífico registra la CAGR regional más rápida del 7,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Envases para Confitería

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Premiumización de los formatos de regalo | +1.2% | Global, con concentración en Norteamérica y Europa | Mediano plazo (2-4 años) |

| Transición hacia materiales ecológicos | +0.9% | Liderado por la UE, en expansión hacia Norteamérica y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Auge de las bolsas de pie y los packs de porciones | +0.8% | Global, más fuerte en Norteamérica y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impresión digital para SKU de temporada | +0.4% | Norteamérica y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Envases con trazabilidad habilitada por código QR | +0.3% | Impulsado por la UE, con adopción global posterior | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Premiumización de los formatos de regalo

Los diseños multisensoriales de lujo —como cajas con corte láser con insertos de origami o cierres magnéticos— están redefiniendo las expectativas de los consumidores respecto a los productos de temporada. El envase puede representar entre el 15% y el 20% del costo del producto en las líneas premium, muy por encima de los ratios del mercado masivo, y sin embargo los compradores pagan de buen grado por experiencias de unboxing distintivas. Los elementos interactivos, como los envoltorios termocrómicos de Cadbury o las latas con audio, extienden la narrativa de la marca hacia los canales sociales, convirtiendo la estética del envase en contenido viral. [1]Packaging Insights, "Cadbury lanza envoltorios de barras de chocolate que cambian de color para su gama de verano," packaginginsights.comLas marcas artesanales aprovechan estos recursos de diseño para desafiar a los rivales multinacionales, impregnando sus productos de narrativas de origen y coleccionabilidad de edición limitada.

Transición hacia materiales ecológicos

El Reglamento de la UE sobre envases y residuos de envases estipula un contenido reciclado del 65% en los envases de plástico para 2040 y la plena reciclabilidad para 2030, lo que desencadena grandes inversiones en películas celulósicas y laminados de material único. Las estructuras celulósicas Clarifoil y los envoltorios de papel para 419 SKU de Smarties demuestran viabilidad técnica, aunque las primas de costo actuales del 20-30% limitan la capacidad de adopción de los convertidores más pequeños. [2]Celanese, "Soluciones de biopolímeros," celanese.com Los primeros en adoptar estas soluciones están obteniendo ventajas en la cadena de suministro y ganancias reputacionales.

Auge de las bolsas de pie y los packs de porciones

Las bolsas de pie mejoran la visibilidad en el lineal y la facilidad de envío, lo que ha llevado a Hershey y Mars a rediseñar sus líneas de productos en torno a formatos resellables con cierres de torsión o cremallera.[3]Snack and Bakery, "Cómo Hershey Company continúa innovando," snackandbakery.com Los packs de porciones se alinean con los compromisos de límite calórico del programa Always-A-Treat, permitiendo el disfrute dentro de las pautas de consumo consciente. La mayor conveniencia acelera la velocidad de venta minorista en los canales de comercio electrónico y tiendas de conveniencia.

Impresión digital para SKU de temporada

La eliminación de planchas permite a los confiteros medianos imprimir tiradas cortas de Navidad o San Valentín sin incurrir en altos costos de preparación, reduciendo el tiempo de llegada al lineal de semanas a días. La transición a códigos de barras 2D añade datos regulatorios y funciones antifalsificación, al tiempo que mantiene gráficos vibrantes, democratizando la estética premium.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | -0.8% | Global, aguda en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Costos de cumplimiento de las nuevas normativas de plásticos de la UE | -0.6% | Principalmente la UE, con efectos secundarios en proveedores globales | Mediano plazo (2-4 años) |

| Riesgo de interrupción del suministro de papel de aluminio | -0.4% | Global, concentrado en Norteamérica y Europa | Corto plazo (≤ 2 años) |

| Limitaciones de vida útil de las películas compostables | -0.3% | Impulsado por la UE, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de las materias primas

Los aranceles han elevado los costos de importación del papel de aluminio en un 25%, mientras que las fluctuaciones de la resina del 10-15% por trimestre presionan los presupuestos de envases flexibles. El cartón aumentó 70 USD por tonelada en enero de 2025, y un incremento del 400% en el precio del cacao ha obligado a reformulaciones que alteran los tamaños de las porciones y las necesidades de barrera. Las pymes que carecen de herramientas de cobertura se enfrentan a una erosión de la rentabilidad.

Costos de cumplimiento de las nuevas normativas de plásticos de la UE

Los umbrales de PET reciclado del 30% para 2030 y del 50% para 2040 requieren importantes mejoras en los sistemas de garantía de calidad, mientras que las prohibiciones de PFAS eliminan determinadas químicas de recubrimiento. Las tasas de Responsabilidad Extendida del Productor y los requisitos de reporte amplían los gastos generales, inclinando la ventaja hacia los grandes actores con sólidos sistemas de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de envase: las soluciones flexibles impulsan la innovación

Los formatos flexibles capturan el 54,12% de la participación en el mercado de envases para confitería en 2025, impulsados por el deseo de los consumidores de portabilidad y resellabilidad. Las bolsas de pie, con previsiones de CAGR del 5,45%, se alinean con las necesidades de envío del comercio electrónico y ofrecen gráficos de alto impacto que elevan la visibilidad de la marca. El dinamismo del segmento proviene de las innovaciones en cierres de cremallera y boquillas que prolongan la frescura al tiempo que favorecen el consumo controlado por porciones. Los envoltorios y bolsas siguen siendo esenciales para las piezas individuales y los packs familiares, respectivamente, pero las marcas están trasladando sus SKU hacia las bolsas para equilibrar el impacto en el lineal y el uso de materiales.

Las soluciones rígidas mantienen su relevancia para los regalos premium, donde la integridad estructural y las señales táctiles configuran el valor percibido. Los estuches plegables dominan el volumen rígido gracias al troquelado eficiente y la superior imprimibilidad; las cajas de cartón corrugado protegen los surtidos más grandes que circulan por las redes de última milla. Los envases rígidos de papel se benefician de la percepción de reciclabilidad, mientras que los insertos de pulpa moldeada sustituyen a las bandejas de plástico para cumplir con los mandatos ecológicos. Los tarros de vidrio y las latas de regalo sirven a los SKU de lujo de nicho, aprovechando el peso y la acústica para comunicar herencia y calidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de material: las presiones de sostenibilidad reconfiguran las preferencias

Los plásticos mantuvieron una participación del 59,58% en el mercado de envases para confitería en 2025, pero las películas de base biológica y compostables encabezan las tablas de crecimiento con una CAGR del 7,08% debido a las cláusulas obligatorias de contenido reciclado y al mayor escrutinio de los consumidores. Los avances en laminados de material único de PE/PP y el reciclaje químico prometen extender el dominio de los plásticos al facilitar la reciclabilidad, aunque el aumento de las tasas de cumplimiento está reduciendo las diferencias de costo con el papel. La reciclabilidad y la naturalidad táctil del cartón lo convierten en un medio premium preferido; la transición de Smarties al papel subraya la viabilidad a escala industrial.

El papel de aluminio destaca por su barrera frente a la luz y los gases, pero es vulnerable a las perturbaciones de precios provocadas por aranceles y a las preocupaciones sobre la huella de carbono. Los proveedores están reduciendo el grosor e incrementando el contenido reciclado para mantener su relevancia. El vidrio, aunque pesado, sustenta las pralinés de edición limitada y las narrativas de origen donde la reutilizabilidad justifica el costo.

Por tipo de confitería: el dominio del chocolate se enfrenta a la innovación en azúcar

Las líneas de chocolate emplean envoltorios de alta barrera y cajas rígidas para proteger los atributos sensoriales en climas diversos, ostentando la mayor participación del 58,42% en el mercado de envases para confitería. Los surtidos de temporada aprovechan los elaborados envases rígidos con grabados en relieve y barnices brillantes para justificar los desembolsos premium durante las campañas de San Valentín y Pascua. Las tabletas y barras dependen de los laminados de aluminio y papel para la resistencia a las grasas, aunque las soluciones de PE de material único están entrando en fase de prueba para cumplir los objetivos de reciclabilidad.

La CAGR del 5,58% de la confitería de azúcar está impulsada por éxitos virales en redes sociales como los caramelos liofilizados, valorados en 2,4 mil millones de USD a nivel global, lo que impulsa mejoras en los envases flexibles para la protección de la textura. Las gominolas y jaleas migran hacia bolsas resellables, mientras que las mentas adoptan envoltorios enrollados delgados que caben en los bolsillos. Los productores de piruletas prueban palitos compostables y envoltorios de flujo de PLA para cumplir con los compromisos de sostenibilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: las ventas directas mantienen el dominio

Los contratos directos con supermercados y tiendas de descuento sustentan el 64,74% de los ingresos de 2025, otorgando a las marcas la capacidad de modular los tamaños de los envases para las exhibiciones en cabecera de góndola y de temporada. Los envases secundarios llamativos amplifican las compras por impulso, y las promociones conjuntas familiarizan a los compradores con sabores de edición limitada. El tamaño del mercado de envases para confitería vinculado a la presencia directa en el lineal seguirá creciendo, aunque a un ritmo más lento que las alternativas en línea.

Los canales indirectos —marketplaces de comercio electrónico, tiendas de conveniencia, máquinas expendedoras y tiendas especializadas— registran una CAGR del 5,42%, lo que impulsa ajustes de diseño para la durabilidad en paquetería y la eficiencia del click-and-collect. Los expedidores adoptan cajas de cartón corrugado con cierre automático y amortiguación interna para reducir las reclamaciones por roturas, mientras que los packs de porciones controladas diversifican la oferta de impulso en tiendas de conveniencia. Las marcas están probando rellenos de vacío mínimos y material de embalaje de papel para armonizar los objetivos de sostenibilidad con las limitaciones de la distribución de última milla.

Análisis geográfico

Norteamérica retiene el 34,32% de la participación en el mercado de envases para confitería en 2025, impulsada por una madura cultura de regalos y la rápida adopción de envases interactivos. Las importantes inversiones de capital, como el estudio de innovación de Mars por 70 millones de USD en Hackettstown, canalizan la I+D hacia multicapas reciclables y etiquetas inteligentes. Los marcos de Responsabilidad Extendida del Productor en los estados de Estados Unidos están impulsando una adopción más temprana de contenido reciclado y estructuras de tarifas transparentes.

Europa está navegando la reforma regulatoria más exhaustiva, con el Reglamento de Envases y Residuos de Envases que consolida las cuotas de contenido reciclado y las definiciones de reciclabilidad. El gasto de capital en películas celulósicas, envoltorios de papel y líneas de reciclaje mecánico está reconfigurando los contratos con proveedores y acelerando los proyectos de desarrollo conjunto entre convertidores y propietarios de marcas. Inversiones como la mejora de 65 millones de CHF de Mondelez en su planta de Toblerone en Berna demuestran el compromiso con la producción local conforme al nuevo marco normativo.

Asia-Pacífico registra la CAGR más rápida del 7,75% a medida que la urbanización amplía la exposición a las marcas globales de confitería y el comercio electrónico desbloquea la demanda rural. El sector de dulces de China, valorado en 84,05 mil millones de USD, apuesta por cajas de regalo premium y surtidos festivos, mientras que la proyectada duplicación de Indonesia hasta los 2,01 mil millones de USD para 2029 impulsa los micropacks con precios orientados a los consumidores sensibles al valor. Las diversas infraestructuras de reciclaje obligan a diseños de envases adaptativos: Japón prefiere bandejas de PP de material único para una clasificación eficiente, mientras que India impulsa los envoltorios compostables para cumplir con las emergentes normativas sobre residuos plásticos.

Panorama competitivo

El mercado de envases para confitería exhibe una fragmentación moderada, con líderes globales como Amcor, Mondi y Sealed Air que aprovechan su presencia multinacional y sus diversificadas carteras de sustratos. Estos actores codesarrollan laminados listos para el reciclaje, como AmPrima para las 300 millones de barras compartidas de Cadbury, logrando un 80% de contenido reciclado y asegurando la aceptación de los minoristas. Los competidores de nivel medio, como Accredo, se especializan en bolsas de base biológica que secuestran CO₂, captando contratos de empresas con conciencia medioambiental.

Los movimientos estratégicos se concentran en la integración vertical y las fusiones y adquisiciones: la adquisición de Kellanova por parte de Mars por 35,9 mil millones de USD amplía los activos internos de I+D en envases. La venta de Constantia Flexibles señala una optimización continua de la cartera entre los tenedores de capital privado, lo que podría modificar las alianzas con proveedores. La inversión en líneas piloto y módulos de impresión digital permite tanto a los grandes actores como a los de nicho responder a los rápidos cambios de diseño gráfico exigidos por las campañas en redes sociales.

Las oportunidades emergentes residen en los recubrimientos de barrera compostables y los sistemas de recarga adecuados para el comercio minorista de residuo cero. Sin embargo, persisten los desafíos: inestabilidad del suministro de papel de aluminio, complejidad del cumplimiento normativo y el costo del reciclaje químico a escala. Los actores capaces de equilibrar rendimiento, sostenibilidad y costo mediante la innovación continua están posicionados para fortalecer su participación.

Líderes de la Industria de Envases para Confitería

Amcor Group

Huhtamaki Oyj

Constantia Flexibles Holding GmbH

Sonoco Products Company

Mondi Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: Green Bay Packaging amplió sus instalaciones en Estados Unidos para reforzar la capacidad de envases para confitería.

- Mayo de 2025: Bakers invirtió 5 millones de GBP en máquinas fabricadoras de bolsas Galaxy Packtech para escalar las bolsas de material único.

- Mayo de 2025: Mars destinó 70 millones de USD a un estudio de I+D y laboratorio de envases en Hackettstown, Nueva Jersey.

- Abril de 2025: Hershey inauguró una planta de procesamiento de chocolate Reese de 250.000 pies cuadrados como parte de una mejora de la cadena de suministro por valor de 1.000 millones de USD.

- Marzo de 2025: Wendel Group salió de Constantia Flexibles, generando especulaciones sobre posibles vías de consolidación.

Alcance del Informe Global del Mercado de Envases para Confitería

El envase para confitería hace referencia a los materiales y procesos utilizados para envasar productos dulces como caramelos, chocolates, gominolas, galletas y otros productos a base de azúcar. El objetivo principal del envase para confitería es proteger el producto, mantener su frescura y hacerlo visualmente atractivo para los consumidores. La investigación también examina los factores subyacentes de crecimiento y los principales proveedores del sector, todos los cuales contribuyen a respaldar las estimaciones del mercado y las tasas de crecimiento a lo largo del período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques descendentes y ascendentes.

El mercado de envases para confitería está segmentado por tipo de envase ((Envases flexibles (envoltorios, sobres, revestimientos y bolsas) y Envases rígidos (estuches plegables, cajas de cartón corrugado, bandejas y contenedores)), por tipo de material (papel, plástico, metal, aluminio y vidrio), por tipo de confitería ((Confitería de chocolate (tabletas/barras/bloques, surtidos en caja y otras confiterías de chocolate), Confitería de azúcar (jaleas, mentas, toffees, piruletas y otras confiterías de azúcar)) y por geografía (Norteamérica, Europa, Asia-Pacífico, Sudamérica y Oriente Medio y África). El dimensionamiento y las previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Envases flexibles | Envoltorios |

| Bolsas | |

| Bolsas de pie | |

| Otros envases flexibles | |

| Envases rígidos | Estuches plegables |

| Cajas de cartón corrugado | |

| Bandejas | |

| Otros envases rígidos |

| Papel y cartón |

| Plástico |

| Metal |

| Vidrio |

| Películas de base biológica y compostables |

| Confitería de chocolate | Tabletas/Barras/Bloques |

| Surtidos en caja | |

| Otras confiterías de chocolate | |

| Confitería de azúcar | Jaleas y gominolas |

| Mentas | |

| Toffees y caramelos | |

| Piruletas | |

| Otras confiterías de azúcar |

| Ventas directas |

| Ventas indirectas |

| Norteamérica | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Sudamérica | Brasil | |

| Argentina | ||

| Resto de Sudamérica | ||

| Por tipo de envase | Envases flexibles | Envoltorios | |

| Bolsas | |||

| Bolsas de pie | |||

| Otros envases flexibles | |||

| Envases rígidos | Estuches plegables | ||

| Cajas de cartón corrugado | |||

| Bandejas | |||

| Otros envases rígidos | |||

| Por tipo de material | Papel y cartón | ||

| Plástico | |||

| Metal | |||

| Vidrio | |||

| Películas de base biológica y compostables | |||

| Por tipo de confitería | Confitería de chocolate | Tabletas/Barras/Bloques | |

| Surtidos en caja | |||

| Otras confiterías de chocolate | |||

| Confitería de azúcar | Jaleas y gominolas | ||

| Mentas | |||

| Toffees y caramelos | |||

| Piruletas | |||

| Otras confiterías de azúcar | |||

| Por canal de distribución | Ventas directas | ||

| Ventas indirectas | |||

| Por geografía | Norteamérica | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| Sudamérica | Brasil | ||

| Argentina | |||

| Resto de Sudamérica | |||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de envases para confitería?

El tamaño del mercado de envases para confitería se sitúa en 14,79 mil millones de USD en 2026 y se proyecta que alcanzará los 18,28 mil millones de USD en 2031 a una CAGR del 4,32%.

¿Qué tipo de envase lidera los ingresos globales?

Las soluciones flexibles concentran el 54,12% de la participación en el mercado de envases para confitería en 2025, impulsadas por las bolsas de pie y los packs de porciones controladas.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La urbanización, la expansión de las clases medias y la fuerte penetración del comercio electrónico impulsan el mercado de envases para confitería de Asia-Pacífico a una CAGR del 7,75% hasta 2031.

¿Cómo están afectando las regulaciones de la UE a las elecciones de materiales?

El Reglamento de la UE sobre Envases y Residuos de Envases exige un mayor contenido reciclado y plena reciclabilidad, acelerando la adopción de películas de base biológica, envoltorios de papel y plásticos de material único.

¿Qué papel desempeña la impresión digital en la confitería de temporada?

La impresión digital elimina los costos de planchas, permitiendo tiradas cortas económicas para SKU de temporada festiva y apoyando la respuesta rápida a las tendencias en redes sociales.

¿Cuán volátiles son los costos de las materias primas para los envases de confitería?

Los aranceles, las fluctuaciones en los precios de la resina y la escasez de cacao han elevado los costos del papel de aluminio y el plástico en porcentajes de dos dígitos, presionando el rediseño de envases y el uso de sustratos alternativos.

Última actualización de la página el: