Tamaño y participación del mercado de embalaje retornable

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

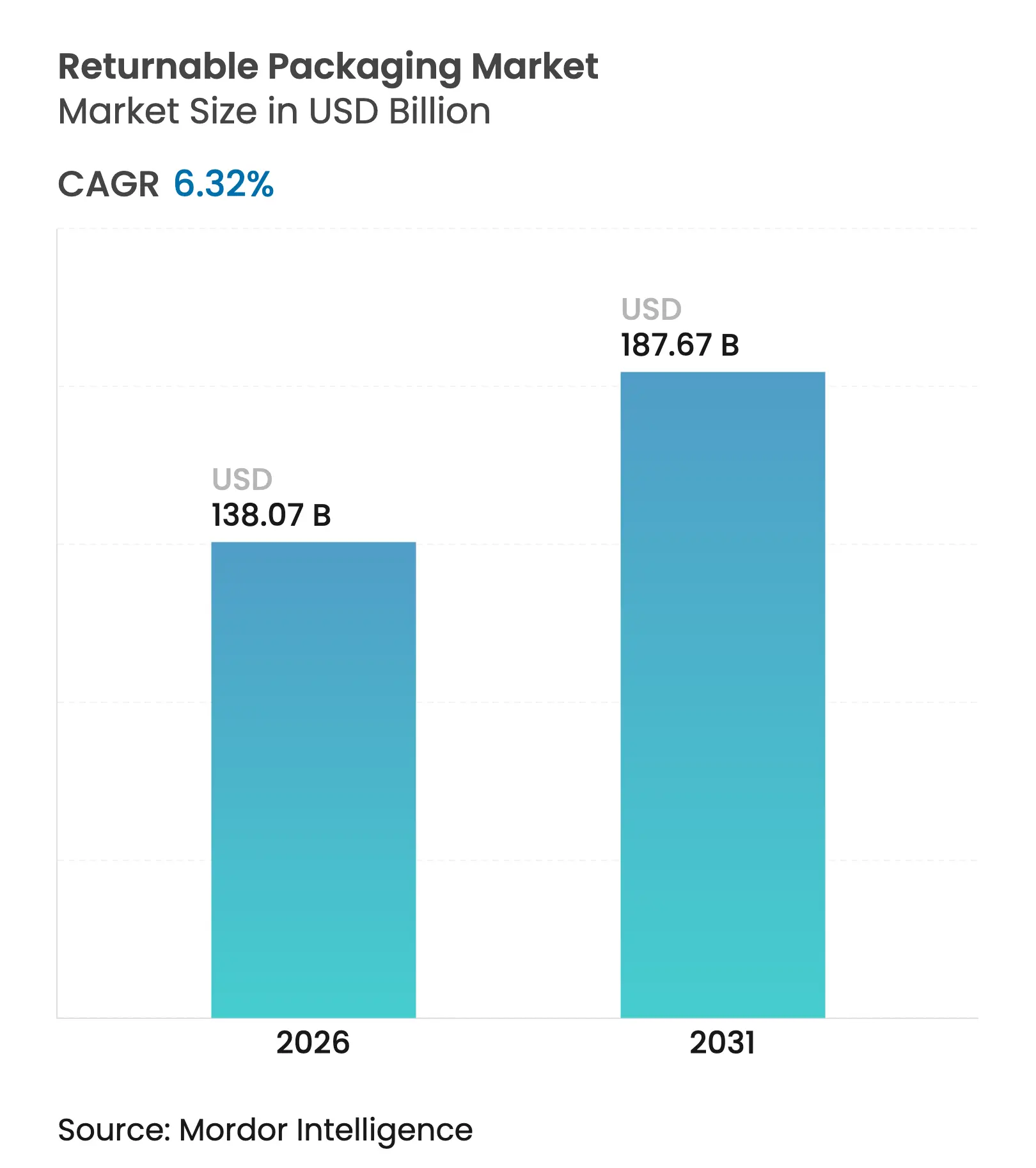

| Tamaño del Mercado (2026) | 138.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 187.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de embalaje retornable por Mordor Intelligence

El tamaño del mercado de embalaje retornable en 2026 se estima en USD 138,07 mil millones, creciendo desde el valor de 2025 de USD 129,86 mil millones con proyecciones para 2031 que muestran USD 187,67 mil millones, creciendo a una CAGR del 6,32% durante 2026-2031. La fuerte demanda del sector automotriz, el procesamiento de alimentos y la logística de comercio electrónico en rápida expansión mantiene al mercado de embalaje retornable en una trayectoria ascendente constante. La aplicación regulatoria de la Responsabilidad Extendida del Productor, el cambio hacia cadenas de suministro con activos ligeros y el despliegue generalizado de seguimiento habilitado por RFID e IoT elevan los ahorros en el costo total de propiedad por encima de las opciones heredadas de un solo uso. Los materiales compuestos ganan terreno a medida que las mejoras de rendimiento amplían la vida útil, mientras que el agrupamiento como servicio amplía el acceso para los remitentes más pequeños. En general, la digitalización y los mandatos de sostenibilidad reposicionan conjuntamente los sistemas retornables como infraestructura central de la cadena de suministro, ampliando la base de adopción en todos los sectores.

Conclusiones clave del informe

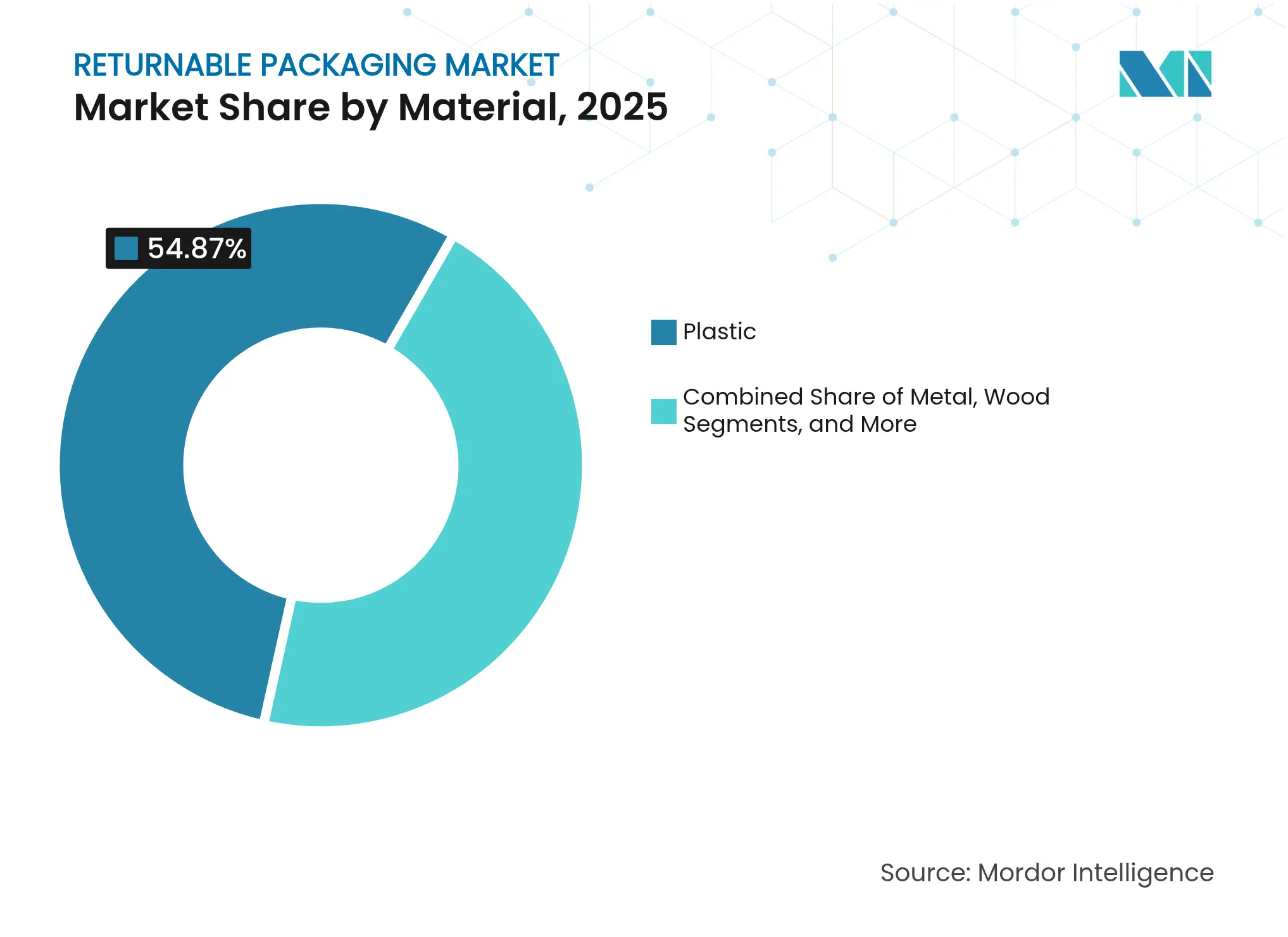

- Por material, el plástico lideró con el 54,87% de la participación del mercado de embalaje retornable en 2025; se proyecta que los materiales compuestos se expandirán a una CAGR del 9,10% hasta 2031.

- Por tipo de producto, los palés representaron el 35,12% del tamaño del mercado de embalaje retornable en 2025, mientras que los contenedores intermedios a granel avanzan a una CAGR del 8,45% hasta 2031.

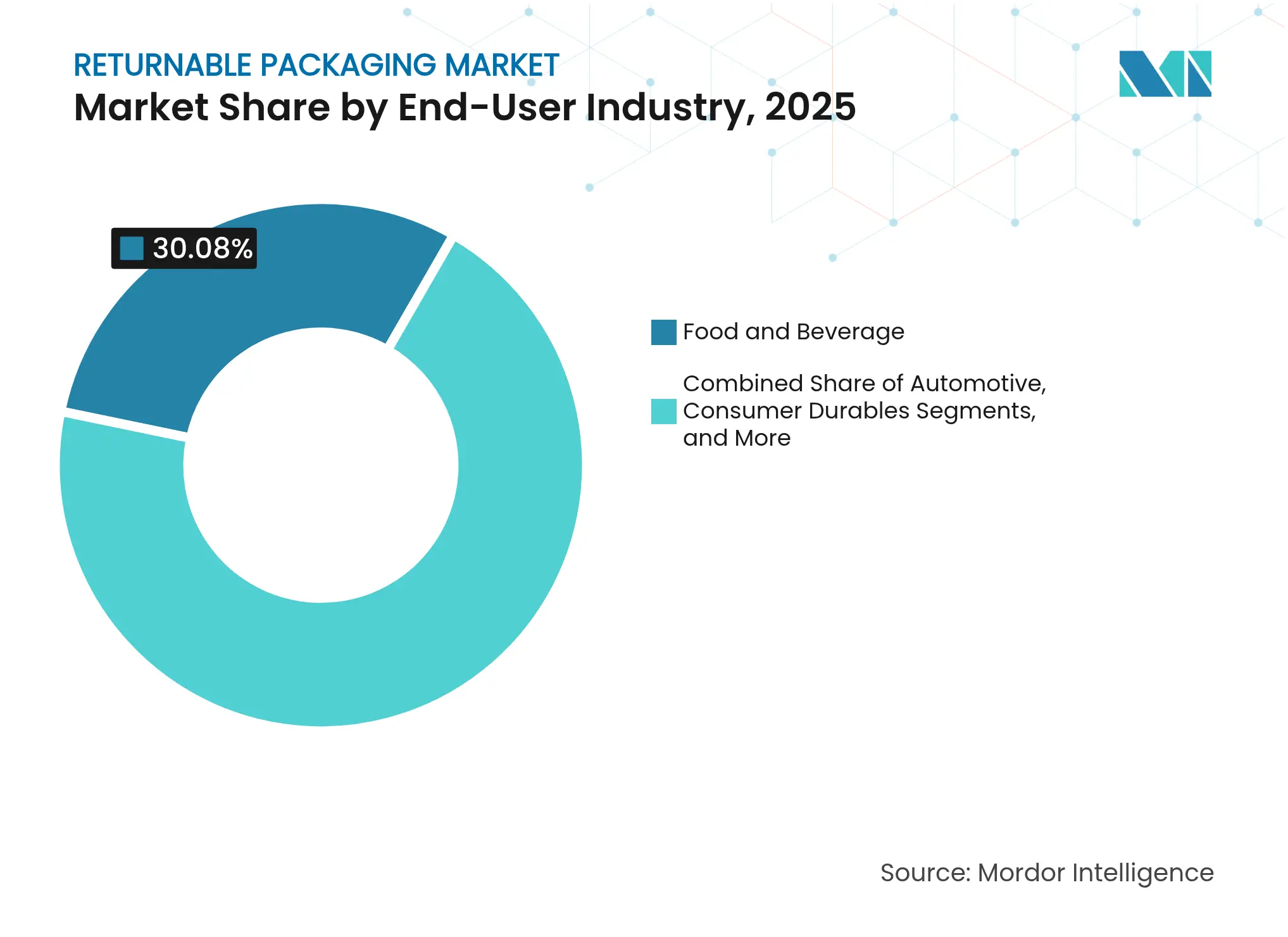

- Por industria de usuario final, los alimentos y bebidas representaron el 30,08% de la participación del mercado de embalaje retornable en 2025, mientras que la atención médica y los productos farmacéuticos muestran la CAGR más alta del 8,91% hasta 2031.

- Por modelo de propiedad, los activos de propiedad de la empresa retuvieron el 49,55% de la participación del mercado de embalaje retornable en 2025; los modelos híbridos de servicios gestionados crecen a una CAGR del 7,95% hasta 2031.

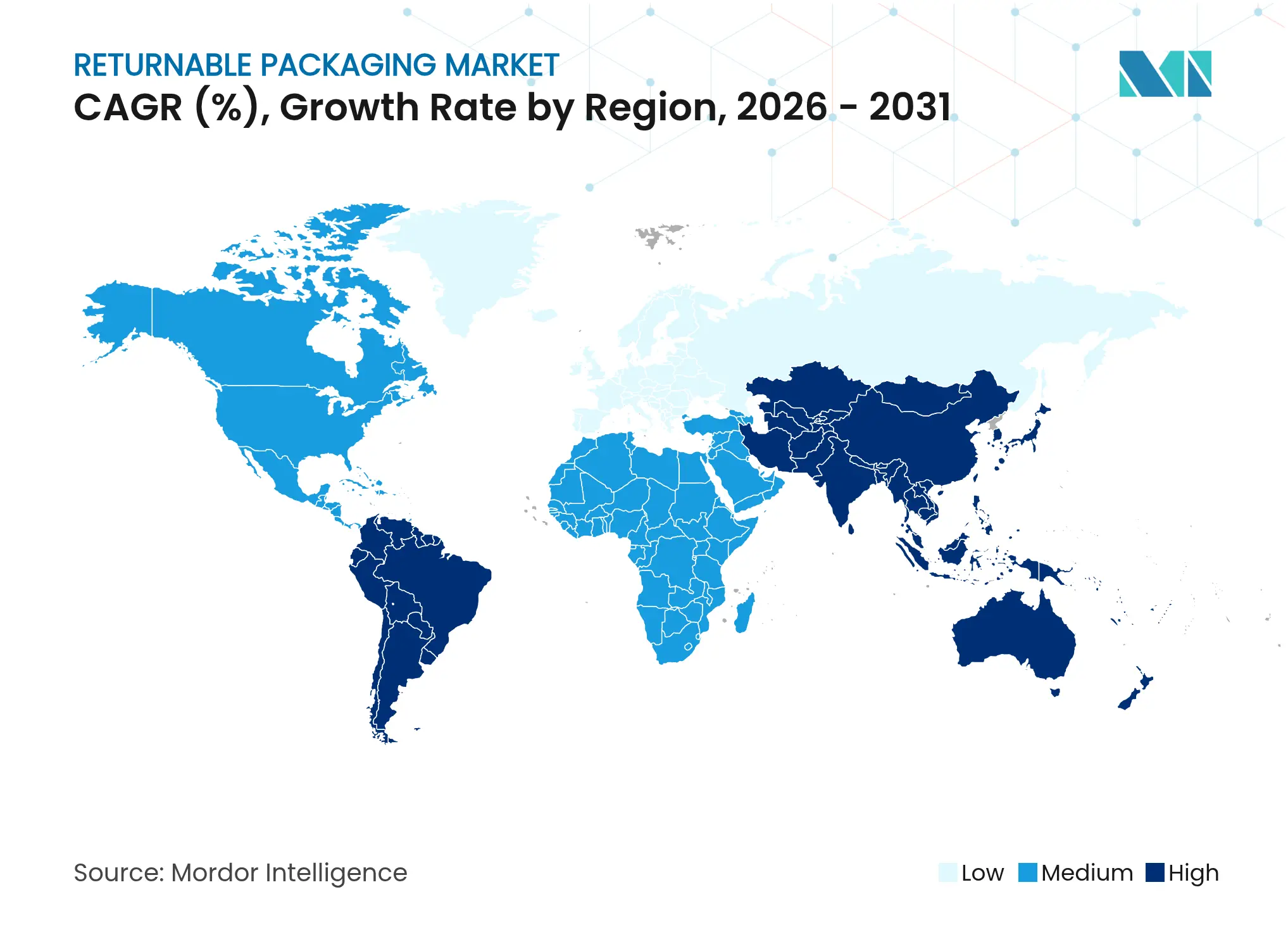

- Por geografía, América del Norte representó el 37,92% del mercado de embalaje retornable en 2025; se prevé que Asia-Pacífico crezca más rápido a una CAGR del 9,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de embalaje retornable

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Ahorro de costos y eficiencia operativa | +1.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda automotriz de contenedores duraderos | +1.2% | Centros de fabricación de América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Regulación orientada a la sostenibilidad (Responsabilidad Extendida del Productor, prohibiciones de productos de un solo uso) | +1.5% | Europa principalmente, extendiéndose a América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Redes de logística inversa del comercio electrónico | +0.9% | Global, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Seguimiento de activos habilitado por RFID/IoT | +0.7% | América del Norte y Europa con adopción temprana, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Modelos de negocio de agrupamiento como servicio | +0.6% | Global, mercados maduros liderando | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ahorro de costos y eficiencia operativa

Las empresas priorizan la economía del ciclo de vida por encima del precio de adquisición, redirigiendo el capital hacia contenedores duraderos que siguen circulando durante 20 a 30 ciclos, muy por encima de los 8 a 12 ciclos típicos de los contenedores de plástico estándar. El programa europeo de Renault ya gestiona 5 millones de embalajes reutilizables y apunta a una reducción del 30% en carbono para 2030, lo que subraya cómo las rutinas de mantenimiento preservan la productividad de los activos. Una mejor utilización del espacio cúbico y la reducción de la mano de obra en la manipulación multiplican los ahorros en grandes redes, haciendo que el mercado de embalaje retornable sea atractivo para los equipos de compras centrados en el costo total de propiedad.

Demanda automotriz de contenedores duraderos

Los fabricantes de vehículos despliegan contenedores estandarizados habilitados con RFID para proteger componentes de tren motriz de alto valor mientras cumplen con los plazos de entrega justo a tiempo. Un proyecto de CHEP con un fabricante de equipos originales de América del Norte redujo los costos relacionados con el embalaje y mejoró las tasas de recuperación de activos, ilustrando cómo los contenedores especializados agregan valor medible en el piso de producción.[1]CHEP, "CHEP utiliza tecnología de rastreo y seguimiento en sus palés reutilizables," chep.com El creciente volumen de producción de vehículos eléctricos acelera la demanda de diseños que mitiguen la interferencia electromagnética y la vibración mecánica, expandiendo el mercado de embalaje retornable en los subniveles de baterías y electrónica.

Regulación orientada a la sostenibilidad (Responsabilidad Extendida del Productor, prohibiciones de productos de un solo uso)

El Reglamento de la UE sobre Envases y Residuos de Envases exige la reciclabilidad para 2028 y prescribe umbrales de contenido reciclado, elevando los costos totales de cumplimiento para los productos desechables y promoviendo un giro hacia los reutilizables. En Francia, los sistemas de reutilización en tienda con seguimiento RFID ayudaron a una cadena líder de restauración rápida a alcanzar una precisión de inventario del 99% bajo las prohibiciones de un solo uso, demostrando que la trazabilidad es alcanzable a escala.[2]McDonald's Francia, "Contenedores reutilizables con RFID," rfidjournal.com Dicha legislación acelera el mercado de embalaje retornable a medida que se acercan los plazos de cumplimiento.

Redes de logística inversa del comercio electrónico

Los minoristas electrónicos ahora integran centros de entrega basados en códigos QR y algoritmos de empaque ajustado al tamaño que reducen drásticamente el uso de materiales al tiempo que promueven los sobres reutilizables. Empresas emergentes como Movopack recaudaron EUR 2 millones (USD 2,34 millones) para cumplir con un objetivo de toda la UE donde el 10% de los paquetes de comercio electrónico deben ser reutilizables para 2030. A medida que los volúmenes de paquetes se disparan, el mercado de embalaje retornable se beneficia de cada punto porcentual de mejora en las devoluciones de ciclo.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Coordinación compleja de la logística de retorno | -1.1% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Alto gasto de capital inicial para activos duraderos | -0.8% | Asia-Pacífico y mercados emergentes principalmente | Corto plazo (≤ 2 años) |

| Riesgo de higiene en farmacia y alimentos y bebidas sensibles | -0.6% | Global, dependiente de la regulación | Largo plazo (≥ 4 años) |

| Falta de interoperabilidad de estándares de tamaño global | -0.4% | Global, impacto en el comercio transfronterizo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Coordinación compleja de la logística de retorno

La coordinación de los flujos inversos en cadenas de suministro de múltiples niveles sigue siendo un cuello de botella. La Regla 21 CFR 211.204 de la Administración de Alimentos y Medicamentos obliga a los fabricantes de medicamentos a documentar el historial de almacenamiento y destruir cualquier devolución sospechosa, limitando el potencial de reutilización en el sector farmacéutico.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "21 CFR 211.204 — Productos farmacéuticos devueltos," ecfr.gov Las empresas más pequeñas luchan con la alineación de TI y de socios necesaria para recuperar contenedores internacionalmente, moderando el crecimiento en partes del mercado de embalaje retornable que carecen de una infraestructura de seguimiento sólida.

Alto gasto de capital inicial para activos duraderos

Las cajas duraderas cuestan más que las cajas de un solo viaje en el punto de compra, y los aumentos de precios de resina y cartón corrugado en 2025 ampliaron la brecha. Los programas de alquiler alivian la presión de liquidez, aunque los períodos típicos de recuperación de la inversión en propiedad oscilan entre 18 y 36 meses, lo que puede disuadir a las empresas con volúmenes volátiles o crédito ajustado, ralentizando ciertos segmentos del mercado de embalaje retornable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: el dominio del plástico se enfrenta a la innovación de los materiales compuestos

Los contenedores de plástico capturaron el 54,87% de la participación del mercado de embalaje retornable en 2025 gracias a la madurez de las herramientas, los bajos costos unitarios y las amplias redes de agrupamiento de palés. Sus perfiles ligeros reducen los gastos de flete, y las corrientes de reciclaje están bien establecidas, lo que otorga al segmento una base de volumen estable. Sin embargo, los reguladores cuestionan cada vez más la huella del plástico, impulsando a los remitentes hacia construcciones de mayor rendimiento.

Las soluciones compuestas registran la CAGR más rápida del 9,10% al aprovechar polímeros reforzados con fibra de vidrio y laminados de alta barrera que extienden la vida útil más allá de 25 ciclos y resisten el ataque químico. Esta durabilidad premium respalda un perfil de costo total que rivaliza con el plástico en tres rotaciones, impulsando la expansión del tamaño del mercado de embalaje retornable para cargas automotrices y químicas de alto valor. El metal retiene usuarios de nicho que priorizan la resistencia al fuego y las marcas de la ONU para mercancías peligrosas, mientras que los palés de madera persisten donde la automatización es limitada, pero enfrentan escrutinio en cuanto a higiene y absorción de humedad.

Por tipo de producto: los palés lideran mientras los contenedores intermedios a granel se aceleran

Los palés mantuvieron el 35,12% de la participación del mercado de embalaje retornable en 2025, reflejo de las interfaces de carretilla elevadora casi universales y las densas redes de depósitos. Los grupos de palés ofrecen un rápido intercambio, y las huellas estandarizadas agilizan los corredores de comercio global. El segmento experimenta mejoras incrementales, como etiquetas RFID integradas y mezclas de polímeros reciclados que mejoran el seguimiento de carga sin interrumpir los sistemas de estanterías heredados.

Los contenedores intermedios a granel registran una CAGR del 8,45% a medida que los remitentes de productos químicos, lácteos y farmacéuticos adoptan formatos plegables de 1.000 litros que reducen los costos de flete de retorno. Este crecimiento expande directamente el tamaño del mercado de embalaje retornable en la logística de líquidos y polvos, sectores que exigen manipulación sellada y tiempos de saneamiento rápidos. Los conjuntos de relleno, bandejas y cajas abordan las necesidades de protección de piezas discretas en electrónica y componentes de automóviles, donde los reclamos por daños justifican geometrías más complejas e insertos de amortiguación.

Por industria de usuario final: la estabilidad del sector alimentario se encuentra con el crecimiento de la atención médica

Los alimentos y bebidas representaron el 30,08% de la participación del mercado de embalaje retornable en 2025, respaldados por programas de botellas de leche de circuito cerrado y rotaciones de cajas de panadería que promedian seis viajes por mes. Los minoristas valoran los contenedores estandarizados que se alinean con los clasificadores automatizados en la trastienda y reducen el deterioro causado por cajas de cartón corrugado endebles.

La atención médica y los productos farmacéuticos avanzan a una CAGR del 8,91% a medida que la manipulación libre de contaminación gana urgencia. Los contenedores de polipropileno compatibles con la esterilización en autoclave o calor seco mejoran el cumplimiento de las Buenas Prácticas de Manufactura y generan nuevas fuentes de ingresos dentro del mercado de embalaje retornable. Las líneas automotrices continúan dependiendo de cajas de kits personalizadas que protegen las piezas de fascia sensibles a los arañazos, mientras que el comercio electrónico gestiona las devoluciones de ropa con bolsas con cremallera clasificadas para 20 ciclos.

Por modelo de propiedad: las estrategias de activos ligeros ganan impulso

Las flotas de propiedad de la empresa retuvieron el 49,55% de la participación del mercado de embalaje retornable en 2025 porque los usuarios intensivos aún consideran los contenedores como equipos estratégicos que generan ahorros de costos a largo plazo. Los grupos propietarios permiten tamaños personalizados y disponibilidad inmediata, garantizando la continuidad de la producción.

Los modelos híbridos de servicios gestionados registran la CAGR más alta del 7,95% a medida que las empresas externalizan las tareas de mantenimiento, lavado y reposicionamiento mientras retienen la propiedad en el balance. Esta estructura combina el control con el conocimiento experto, permitiendo a los operadores centrarse en el procesamiento principal mientras los especialistas gestionan los flujos de retorno. Los grupos de alquiler siguen siendo esenciales para los negocios con picos estacionales, como bebidas y agricultura, lo que indica que la flexibilidad sigue siendo un pilar del mercado de embalaje retornable.

Análisis geográfico

América del Norte generó el 37,92% del tamaño del mercado de embalaje retornable en 2025 gracias a los fabricantes de equipos originales automotrices consolidados y a una extensa red de cajas para supermercados. Los altos costos laborales fomentan la automatización, respaldando la demanda de palés listos para RFID que se integran directamente en los sistemas de ejecución de almacenes. Las cadenas minoristas consolidadas refuerzan aún más la economía de circuito cerrado de la región al centralizar las estaciones de lavado y maximizar las frecuencias de viajes de ida y vuelta.

Europa le sigue con un sólido respaldo regulatorio. Los plazos obligatorios de reciclabilidad y las tarifas de Responsabilidad Extendida del Productor impulsan la migración temprana hacia embalajes de tránsito reutilizables, incorporando tarifas de servicio en las estructuras de costos de bienes de consumo. Los programas nacionales como el marco Antidespilfarro de Francia impulsan a las cadenas de servicio rápido a cambiar los desechables por bandejas trazables, lo que resulta en reducciones de residuos medibles y ganancias de eficiencia que se propagan por los corredores de suministro intraeuropeos.

Asia-Pacífico representa el mercado de más rápido crecimiento, con una CAGR del 9,23% hasta 2031. Las reubicaciones de fabricación hacia el Sudeste Asiático y la agresiva adopción de políticas verdes en China convergen para expandir el mercado de embalaje retornable. Las nuevas normas de paquetería urgente que afectan a 175 mil millones de entregas anuales obligan a los transportistas a invertir en bolsas duraderas con códigos QR integrados. Mientras tanto, el mandato de Responsabilidad Extendida del Productor de India para el 30% de contenido reciclado extiende la demanda de alternativas reutilizables en bienes de consumo, y la regulación de lista positiva de Japón sobre contenedores en contacto con alimentos eleva el interés en cajas de polipropileno de alta pureza.

Panorama competitivo

El mercado de embalaje retornable exhibe fragmentación, con los principales actores en agrupamiento de palés y fabricantes especializados de cajas controlando la infraestructura crítica. La división CHEP de Brambles opera 347 millones de plataformas a través de 750 centros de servicio en todo el mundo, ejemplificando la escala necesaria para cumplir con los estándares de tiempo de actividad de los fabricantes de equipos originales mientras aprovecha el análisis de datos para el posicionamiento predictivo.

La consolidación se acelera a medida que las empresas buscan la integración vertical. La adquisición de IFCO por parte de Koch Ag & Energy Solutions escala la densidad del grupo y amplía el alcance intercontinental. La fusión de Schoeller Allibert con IPL alinea la capacidad de moldeo con las carteras de servicios digitales, apuntando a sectores que demandan ciclos de lavado y reparación llave en mano.

La tecnología permite una nueva diferenciación. Los proveedores integran rastreadores 4G y balizas Bluetooth de bajo consumo para reducir las tasas de pérdida y verificar los hitos de la logística inversa. Los nuevos participantes se centran en nichos de economía circular, como cajas de película multicapa o mezclas de polímeros antimicrobianos, ganando cuota donde las carteras de los titulares aún dependen del polietileno de alta densidad tradicional. La intensidad competitiva ahora depende de una doble capacidad: densidad de flota robusta y habilidades de ciencia de datos que optimizan cada viaje dentro del mercado de embalaje retornable.

Líderes de la industria del embalaje retornable

Orbis Corporation

NEFAB Group

Schoeller Allibert

Georg Utz Holding AG

Myers Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: DNP Group desarrolló una película plástica PTP sin aluminio para embalaje farmacéutico, con el objetivo de ventas acumuladas de JPY 1 mil millones para 2030.

- Junio de 2025: Co-op Shizenha introdujo un circuito de botellas reutilizables para productos universales de tsuyu, instalando infraestructura de lavado y redistribución.

- Abril de 2025: Sonoco completó una desinversión de USD 1,8 mil millones de embalaje termoformado y flexible a TOPPAN, concentrándose en soluciones sostenibles.

- Marzo de 2025: Renault lanzó una estrategia de embalaje circular para reducir el carbono de la cadena de suministro en un 30% para 2030 mientras gestiona 5 millones de embalajes retornables.

- Febrero de 2025: ORBIS inauguró una planta de 660.000 pies cuadrados en Greenville, Texas, añadiendo 190 empleos para la producción de palés y contenedores reutilizables.

Alcance del informe del mercado global de embalaje retornable

El embalaje retornable abarca contenedores, cajas, palés y otras formas de embalaje destinadas a usos múltiples. Típicamente integrados en una cadena de suministro de circuito cerrado, estos artículos pueden devolverse, limpiarse y reutilizarse para futuros envíos o almacenamiento. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores de la industria, todos los cuales ayudan a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El mercado de embalaje retornable está segmentado por material (plástico, metal y madera), por tipo de producto (palés, cajas, contenedores intermedios a granel, tambores y barriles y otros productos), por industria de uso final (automotriz, bienes de consumo duraderos, alimentos y bebidas, atención médica y otras industrias de uso final) y por geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). El dimensionamiento y las previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Plástico |

| Metal |

| Madera |

| Compuesto |

| Vidrio |

| Palés |

| Cajas |

| Contenedores intermedios a granel |

| Tambores y barriles |

| Relleno |

| Bandejas y contenedores |

| Otro tipo de producto |

| Automotriz |

| Bienes de consumo duraderos |

| Alimentos y bebidas |

| Atención médica y productos farmacéuticos |

| Productos químicos y petroquímicos |

| Agricultura |

| Comercio minorista y comercio electrónico |

| Otros |

| Agrupado / Arrendado |

| Activos de propiedad de la empresa |

| Híbrido (servicios gestionados) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por material | Plástico | ||

| Metal | |||

| Madera | |||

| Compuesto | |||

| Vidrio | |||

| Por tipo de producto | Palés | ||

| Cajas | |||

| Contenedores intermedios a granel | |||

| Tambores y barriles | |||

| Relleno | |||

| Bandejas y contenedores | |||

| Otro tipo de producto | |||

| Por industria de usuario final | Automotriz | ||

| Bienes de consumo duraderos | |||

| Alimentos y bebidas | |||

| Atención médica y productos farmacéuticos | |||

| Productos químicos y petroquímicos | |||

| Agricultura | |||

| Comercio minorista y comercio electrónico | |||

| Otros | |||

| Por modelo de propiedad | Agrupado / Arrendado | ||

| Activos de propiedad de la empresa | |||

| Híbrido (servicios gestionados) | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor de mercado del embalaje retornable en 2026?

El tamaño del mercado de embalaje retornable se sitúa en USD 138,07 mil millones en 2026.

¿Qué tipo de producto tiene la mayor participación del mercado?

Los palés lideran con el 35,12% de la participación del mercado de embalaje retornable en 2025.

¿Qué región crecerá más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre la CAGR regional más alta del 9,23% hasta 2031.

¿Por qué los modelos híbridos de servicios gestionados están ganando terreno?

Los modelos híbridos permiten a las empresas retener los beneficios de la propiedad mientras externalizan el lavado, la reparación y el seguimiento, lo que resulta en la CAGR más rápida del 7,95% entre las estructuras de propiedad.

¿Cómo influyen las regulaciones en la adopción?

Los mandatos de Responsabilidad Extendida del Productor y las prohibiciones de un solo uso hacen que los sistemas reutilizables sean más rentables, añadiendo aproximadamente +1,5% a la previsión de CAGR del mercado dentro de Europa y extendiéndose globalmente.

¿Qué avances tecnológicos respaldan el crecimiento del mercado?

Los sensores RFID e IoT ofrecen visibilidad de activos en tiempo real, reducen las tasas de pérdida y permiten el mantenimiento predictivo, convirtiéndose en una característica estándar en los nuevos grupos de contenedores.

Última actualización de la página el: