Tamaño y Participación del Mercado de Empaques Antifalsificación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

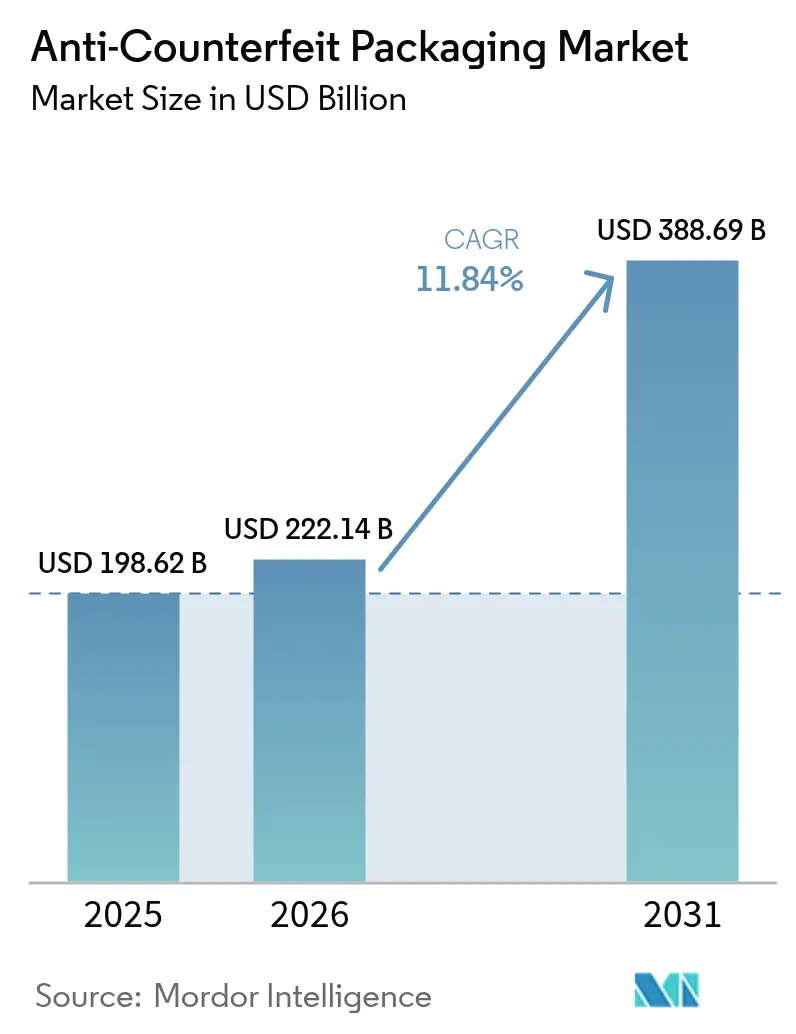

| Tamaño del Mercado (2026) | 222.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 388.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.84% CAGR |

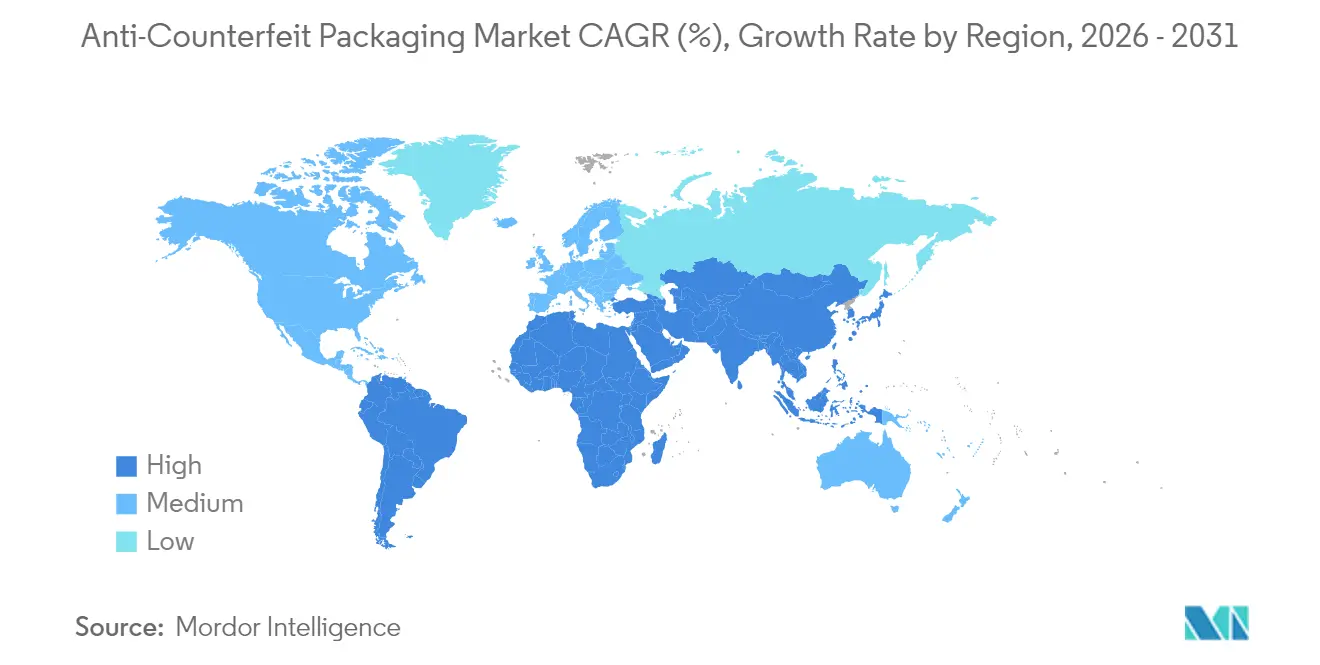

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques Antifalsificación por Mordor Intelligence

El tamaño del mercado de Empaques Antifalsificación en 2026 se estima en USD 222,14 mil millones, creciendo desde el valor de 2025 de USD 198,62 mil millones con proyecciones para 2031 que muestran USD 388,69 mil millones, creciendo a una CAGR del 11,84% durante 2026-2031. La creciente sofisticación de las falsificaciones, la proliferación de la impresión mediante inteligencia artificial generativa y una oleada de leyes de trazabilidad global más estrictas continúan ampliando la oportunidad direccionable para las tecnologías de seguridad. Los plazos de serialización farmacéutica en los Estados Unidos y la Unión Europea anclan una base considerable de demanda recurrente, mientras que los nuevos mandatos en alimentos, electrónica y artículos de lujo abren nuevas vías de crecimiento. Los propietarios de marcas buscan cada vez más ir más allá de los hologramas visibles hacia soluciones multicapa que combinan tintas de nanopigmentos encubiertos, marcas de agua digitales legibles por dispositivos móviles y procedencia en cadena de bloques, garantizando que los empaques se defiendan a lo largo del cumplimiento del comercio electrónico y la logística inversa. Los grandes convertidores enfrentan la inflación de costos de materiales, pero siguen invirtiendo en RFID integrado y marcas de agua invisibles porque los datos operativos muestran que las incursiones de falsificaciones erosionan el valor de marca más rápido de lo que aumentan los gastos en empaques. La inversión de capital de riesgo se mantiene saludable gracias a la evidencia de que los empaques conectados pueden duplicar el tiempo de interacción del consumidor, convirtiendo el gasto en seguridad en un activo de marketing.

Conclusiones Clave del Informe

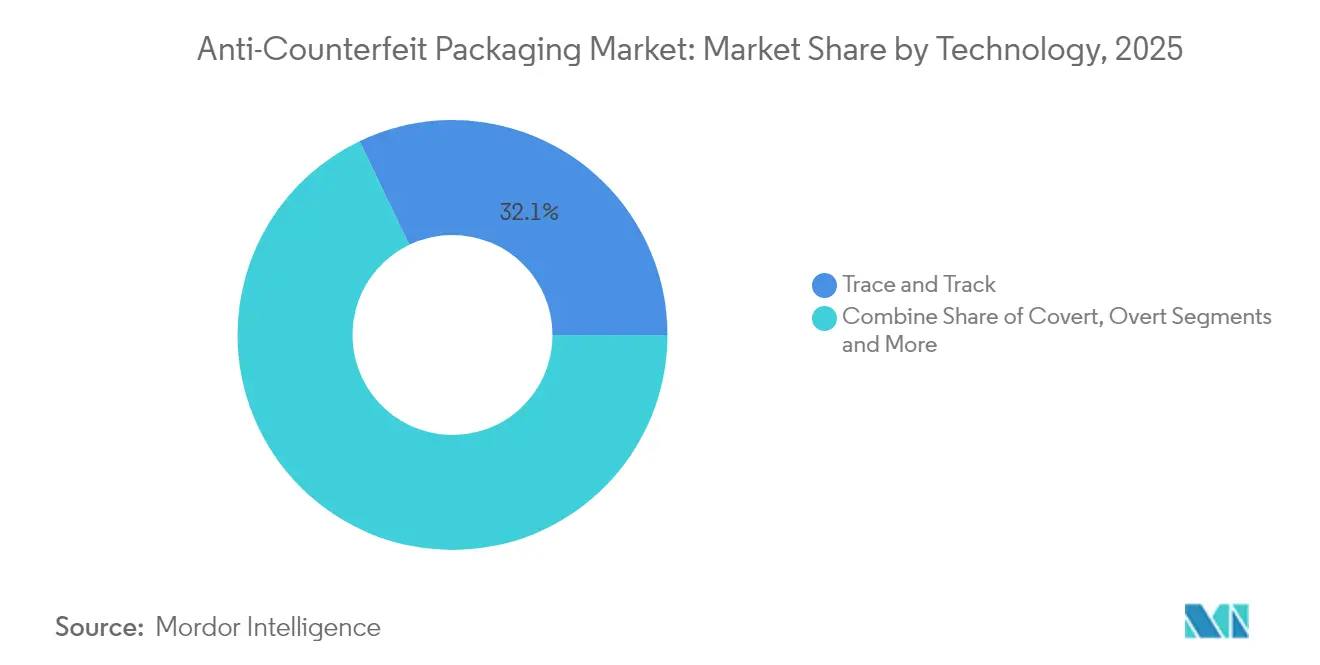

- Por tecnología, los sistemas de Rastreo y Seguimiento representaron el 32,12% de la participación del mercado de Empaques Antifalsificación en 2025; los Marcadores Forenses registran la CAGR de pronóstico más alta del 15,1% hasta 2031.

- Por característica de uso, los Códigos de Serialización capturaron el 35,95% de participación en 2025, mientras que las Etiquetas RFID/NFC se expandirán a una CAGR del 16,28% hasta 2031.

- Por componente de empaque, las Etiquetas y Rótulos representaron el 32,84% de los ingresos en 2025; las Tintas y Recubrimientos de Seguridad crecen más rápido a una CAGR del 14,62% hasta 2031.

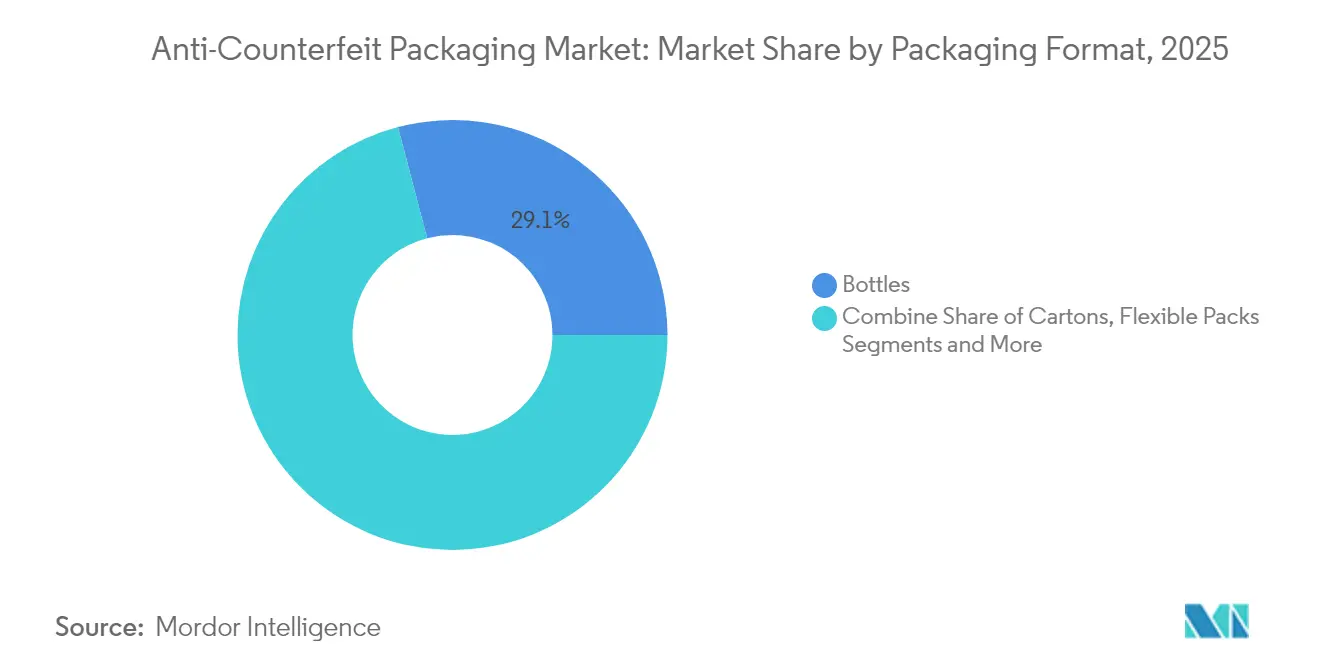

- Por formato de empaque, los Frascos lideraron con el 29,08% de participación en 2025, mientras que los Empaques Flexibles marcan el ritmo del sector a una CAGR del 16,28%, impulsados por las necesidades de cumplimiento del comercio electrónico.

- Por sector de usuario final, Salud y Farmacéuticos mantuvo el 30,02% de participación en 2025; la Electrónica de Consumo registra la CAGR más rápida del 15,05% debido a la falsificación de dispositivos premium.

- Por geografía, América del Norte dominó con el 38,64% de participación en 2025, mientras que Asia-Pacífico se acelera a una CAGR del 15,72%, impulsada por el código de etiquetado más estricto de China.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Empaques Antifalsificación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda rápida de serialización impulsada por el comercio electrónico | +2.8% | Global, con concentración en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Proliferación de mandatos nacionales de rastreo y seguimiento | +3.2% | América del Norte y la UE como principales, APAC emergente | Mediano plazo (2-4 años) |

| Expansión del empaque conectado habilitado por QR/NFC | +2.1% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Tintas de seguridad de nanopigmentos que permiten autenticación de bajo costo | +1.9% | Centros de manufactura globales, con enfoque en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Pilotos de procedencia basados en cadena de bloques que maduran hacia implementaciones | +1.5% | América del Norte y la UE liderando, adopción selectiva en APAC | Largo plazo (≥ 4 años) |

| Análisis forense de imágenes mediante IA integrado en aplicaciones para consumidores | +1.2% | Global, primero en mercados con avance tecnológico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda rápida de serialización impulsada por el comercio electrónico

El auge de las ventas en línea acorta las cadenas de distribución y elimina los puntos de inspección física, lo que obliga a las marcas a incorporar identificadores digitales a nivel de unidad que acompañan cada paquete. Los pilotos de RFID entre Avery Dennison y cadenas de supermercados de los Estados Unidos muestran tasas de escaneo con una precisión superior al 99%, confirmando que el flujo de datos serializados mejora tanto la rotación de inventario como la detección de falsificaciones. [1]Avery Dennison, "Avery Dennison Expands RFID Adoption in Grocery Retail Industry," averydennison.comLos paneles de control en la nube ahora se integran en las aplicaciones de cumplimiento, por lo que los minoristas bloquean las falsificaciones sospechosas antes del despacho de última milla, preservando la confianza del comprador. La tendencia desplaza la prioridad del gasto de capital hacia codificadores de impresión bajo demanda y se aleja de los adornos decorativos, aumentando el valor estratégico de los convertidores compatibles con software en el mercado de Empaques Antifalsificación.

Proliferación de mandatos nacionales de rastreo y seguimiento

Tras la aplicación por parte de los Estados Unidos de la trazabilidad a nivel de unidad de la DSCSA a finales de 2024, los exportadores farmacéuticos equiparon plantas en todo el mundo con plataformas de codificación compatibles con EPCIS para evitar inventarios duplicados. La Directiva de Medicamentos Falsificados de la Unión Europea introdujo reglas paralelas de serialización y evidencia de manipulación, lo que impulsó una plantilla que Brasil, Arabia Saudita y Tailandia estudian para su implementación. Cuando las regulaciones convergen, los proveedores en el mercado de Empaques Antifalsificación obtienen contratos de servicio multinacionales y amortizan la I+D más rápidamente, reforzando las ventajas de escala.

Expansión del empaque conectado habilitado por QR/NFC

Los reguladores en India ahora obligan a los medicamentos más vendidos a llevar códigos QR que apuntan a repositorios en la nube, mientras que los principales fabricantes de bienes de consumo incorporan chips NFC para que los usuarios toquen sus teléfonos y accedan a beneficios de fidelización. Los ensayos de marcas de agua de Digimarc con Procter & Gamble redujeron los tiempos de detección de falsificaciones en un 60%, demostrando que los códigos invisibles resisten la compresión de imágenes en las redes sociales. Las marcas, por tanto, reutilizan el gasto en seguridad como infraestructura de marketing digital, ampliando los presupuestos de soluciones dentro del mercado de Empaques Antifalsificación.

Tintas de seguridad de nanopigmentos que permiten autenticación de bajo costo

Las formulaciones flexográficas dopadas con nanopartículas de TiO₂ y ZnO crean firmas espectrales que solo los lectores FTIR detectan, añadiendo capas ocultas a un costo marginal de tinta. [2]MDPI, "Fine-Tuning Flexographic Ink's Surface Properties and Providing Anti-Counterfeit Potential via the Addition of TiO₂ and ZnO Nanoparticles," mdpi.com El lanzamiento en drupa 2024 de las tintas Artistri de baja viscosidad de DuPont muestra cómo los grandes incumbentes químicos se alinean con los fabricantes de equipos originales de impresoras para generalizar la capacidad de nanopigmentos. [3]DuPont, "DuPont to Showcase New Innovative Artistri® Digital Printing Inks at drupa 2024," dupont.comA medida que los volúmenes escalan, la economía unitaria favorece a las marcas masivas que durante mucho tiempo omitieron las características avanzadas, ampliando la base direccionable del mercado de Empaques Antifalsificación.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital para la modernización de serialización de línea completa | -2.1% | Centros de manufactura globales, particularmente Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad entre estándares de codificación globales | -1.8% | Cadenas de suministro multirregionales, rutas comerciales transfronterizas | Mediano plazo (2-4 años) |

| Responsabilidades de privacidad de datos y ciberseguridad en el rastreo y seguimiento en la nube | -1.4% | América del Norte y la UE como principales, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Rápida adopción de impresión generativa por parte de los falsificadores | -1.2% | Global, con concentración en centros de manufactura | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital para la modernización de serialización de línea completa

Los llenadores y encajonadores heredados a menudo carecen de espacio para cámaras de visión y estaciones de rechazo, por lo que las empresas deben comprar nuevas líneas llave en mano en lugar de módulos complementarios. Aunque la plataforma OPUS sin código de TraceLink facilita la integración de capas de datos, los desembolsos de hardware promedian aún USD 1 millón por línea de frascos. Los pequeños fabricantes de genéricos y los empacadores por contrato en India y Vietnam difieren las actualizaciones, reduciendo su participación accesible en el mercado de Empaques Antifalsificación hasta que mejore el financiamiento.

Brechas de interoperabilidad entre estándares de codificación globales

Existen esquemas GS1 EPCIS, pero las capas de transporte y las especificaciones de archivos de informes difieren según el regulador, lo que obliga a los exportadores a mantener múltiples pilas de middleware. TraceLink obtuvo los 16 sellos de conformidad de GS1 US solo después de extensas rutinas de análisis personalizadas. Los esfuerzos duplicados aumentan el costo de TI por SKU y ralentizan los ciclos piloto, diluyendo el retorno de inversión para algunos adoptantes en el mercado de Empaques Antifalsificación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los mandatos regulatorios mantienen el Rastreo y Seguimiento al mando

En 2025, las soluciones de Rastreo y Seguimiento capturaron el 32,12% del mercado de Empaques Antifalsificación, equivalente a un tamaño de mercado de aproximadamente USD 63,8 mil millones, mientras que se proyecta que los Marcadores Forenses registren una CAGR vigorosa del 15,1% hasta 2031. El hardware de serialización, la inspección por visión y las bóvedas en la nube forman una columna vertebral de cumplimiento que las líneas farmacéuticas no pueden eludir. A medida que los falsificadores imitan los hologramas manifiestos con prensas guiadas por IA, las marcas pivotan hacia tintas de ADN encubiertas y marcadores forenses que requieren lectores de grado de laboratorio, impulsando la diversidad de soluciones dentro del mercado de Empaques Antifalsificación.

Las herramientas de impresión mediante inteligencia artificial generativa ahora replican patrones de guilloché y microtexto cinético con una fidelidad sorprendente, reduciendo el valor disuasorio de las marcas puramente visibles. La investigación del MIT sobre etiquetas de identificación por ondas de terahercios abre esperanzas para sistemas de huella digital física a prueba de manipulaciones que vinculan los empaques a una firma espectral única. Los proveedores que venden pilas híbridas de trazabilidad más forenses, por tanto, obtienen márgenes más altos y contratos de servicio más prolongados.

Por Característica de Uso: Los Códigos de Serialización mantienen el dominio mientras RFID/NFC escala rápidamente

Los Códigos de Serialización representaron el 35,95% de la participación del mercado de Empaques Antifalsificación en 2025, suministrando la columna vertebral para el cumplimiento de la DSCSA y la Directiva de Medicamentos Falsificados; RFID/NFC, con una CAGR del 16,28%, supera a todas las demás características a medida que la adopción de teléfonos inteligentes universaliza la lectura sin contacto. Los formatos GS1 Digital Link a nivel de empaque ahora vinculan los códigos EPC a URL resolubles en la web, por lo que los consumidores verifican los productos dentro de las aplicaciones de compras.

Los sellos holográficos siguen apareciendo en bebidas espirituosas y cosméticos de lujo porque el atractivo visual complementa la estética de la marca. Sin embargo, las marcas de agua digitales, incorporadas de forma invisible en el arte gráfico, permiten alteraciones sin tinta durante los cambios de línea. La integración de dichas marcas por parte de Digimarc en el estándar C2PA 2.1 muestra cómo el empaque y las imágenes en línea comparten un protocolo de verificación único. Esta convergencia aumenta los grupos de ingresos por suscripción dentro del mercado de Empaques Antifalsificación.

Por Componente de Empaque: Las Etiquetas y Rótulos mantienen el liderazgo mientras las tintas avanzan rápidamente

Las Etiquetas y Rótulos representaron el 32,84% del gasto total en 2025, pero es probable que las Tintas y Recubrimientos de Seguridad las superen con una CAGR del 14,62% a medida que los convertidores mezclan nanopigmentos directamente en las unidades flexográficas. Incorporar la autenticación dentro de la capa de impresión evita el intercambio de etiquetas y reduce el tiempo de inactividad por cambio de línea.

Simultáneamente, los convertidores promueven el material de cara sin revestimiento para reducir los residuos, alineando la seguridad con la sostenibilidad. Las películas y bolsas aprovechan el crecimiento del empaque flexible, añadiendo capas metalizadas que funcionan como barreras de luz y filtros ópticos encubiertos. Los proveedores de hologramas combaten la mercantilización experimentando con redes de Bragg volumétricas que brillan a micrones más bajos, defendiendo un nicho premium del mercado de Empaques Antifalsificación.

Por Formato de Empaque: Los Empaques Flexibles marcan el ritmo del crecimiento mientras los frascos se mantienen como base

Los frascos, especialmente en sólidos orales y bebidas, representaron el 29,08% de los ingresos de 2025. Sin embargo, los empaques flexibles registran una CAGR del 16,28% a medida que los transportistas de comercio electrónico prefieren sobres ligeros y duraderos que sobreviven a las caídas de última milla. Las bolsas habilitadas con QR ahora llevan datos de frescura y alarmas de vencimiento, mejorando el valor.

Las cajas mantienen su relevancia porque los grandes paneles imprimibles albergan capas manifiestas y encubiertas en un solo paso. Los blísteres siguen siendo indispensables donde importa la responsabilidad de dosis unitaria, aunque el crecimiento más lento sugiere saturación. En general, la versatilidad de línea guía los flujos de capital, con los empacadores sopesando la complejidad de SKU frente al retorno de inversión que promete cada actualización del mercado de Empaques Antifalsificación.

Por Industria de Usuario Final: Las perspectivas de la electrónica se iluminan mientras los medicamentos anclan el volumen

Salud y Farmacéuticos controló el 30,02% del gasto en 2025, un pilar que garantiza pedidos de referencia para números de serie obligatorios y anillos a prueba de manipulaciones. Las tarifas de mantenimiento recurrentes del segmento brindan a los proveedores un flujo de caja constante, reduciendo el riesgo de la cartera.

La Electrónica de Consumo proyecta una CAGR del 15,05% gracias a los dispositivos de alto margen que enfrentan redes organizadas de falsificación. Las cajas habilitadas con NFC permiten la activación instantánea de la garantía, convirtiendo los empaques en puertas de acceso a servicios. Las marcas de alimentos y bebidas también ascienden en la curva de adopción, a medida que las reglas de etiquetado de origen se endurecen en China y la UE. Cada nuevo segmento vertical amplía el mercado de Empaques Antifalsificación y distribuye los costos fijos de la plataforma entre más SKUs.

Análisis Geográfico

América del Norte retuvo el 38,64% de los ingresos en 2025, impulsada por la plena aplicación de la DSCSA y una densa red de organizaciones de manufactura por contrato que necesitan pilas llave en mano de codificación, inspección e intercambio de datos. El Pacto de Plásticos de Canadá también impulsa a los convertidores a combinar seguridad y reciclabilidad, favoreciendo los empaques a base de fibra que llevan trazadores de marcas de agua invisibles que permiten la clasificación automatizada. México, entrelazado con las cadenas de suministro de los Estados Unidos, aumenta la adopción antifalsificación en dispositivos médicos y exportaciones de tequila para salvaguardar el acceso al mercado.

Asia-Pacífico registra la CAGR más rápida del 15,72%, impulsada por la nueva ley de etiquetado de productos preenvasados de China, las listas de medicamentos con código QR de India y la Lista Positiva de Japón para resinas en contacto con alimentos. Los fabricantes por contrato en Guangdong y Ciudad Ho Chi Minh implementan codificadores de inyección de tinta de bajo costo y pilotos de cadena de bloques para satisfacer las auditorías de las multinacionales. Los impresores de empaques flexibles en Indonesia instalan estaciones de nanopigmentos después de que los primeros estudios de retorno de inversión muestran que las devoluciones por falsificación caen a la mitad en un año, demostrando el potencial del mercado de Empaques Antifalsificación más allá de los centros farmacéuticos tradicionales.

Europa mantiene una participación madura pero considerable, con la Directiva de Medicamentos Falsificados y el próximo Reglamento sobre Envases y Residuos de Envases entrelazando sostenibilidad y seguridad. Las marcas exploran empaques de barrera a base de fibra combinados con marcas de agua de Digimarc para que los clasificadores automatizados lean las señales a través de la suciedad y el resplandor. Las prohibiciones de PET de Rusia y la prohibición de BPA de la UE impulsan cambios de resina, que a su vez invitan a nuevos ensayos de impresión de seguridad. Oriente Medio y África siguen siendo incipientes, pero los proveedores de repuestos de automóviles de lujo en el Golfo invierten en bóvedas de códigos 2D para tranquilizar a los compradores globales, insinuando un despegue más amplio del mercado de Empaques Antifalsificación una vez que las uniones aduaneras regionales finalicen las leyes de codificación comunes.

Panorama regulatorio

Las regulaciones farmacéuticas siguen siendo el ancla de demanda más clara para el embalaje anticontrafacción a nivel global. En Estados Unidos, la Drug Supply Chain Security Act (DSCSA) ha consolidado la trazabilidad a nivel de unidad como un requisito de embalaje, con identificadores serializados comúnmente transportados mediante GS1 DataMatrix. En marzo de 2026, la FDA de EE. UU. también publicó una norma final que exige un formato uniforme de Código Nacional de Medicamentos (NDC) de 12 dígitos, un cambio estructural de codificación que refuerza las inversiones de largo plazo en líneas de embalaje y datos maestros, aunque el cronograma de transición se extienda hasta la década de 2030. En Europa, el marco de la Directiva de Medicamentos Falsificados (Reglamento Delegado (UE) 2016/161 de la Comisión) continúa exigiendo tanto un identificador único como un dispositivo antimanipulación en los medicamentos de prescripción, manteniendo los diseños a prueba de manipulación, los controles de calidad de impresión y la conectividad con los sistemas de verificación como elementos centrales de los envases conformes.

Fuera del sector farmacéutico, los regímenes de aplicación enfocados en comercio electrónico y mercados en línea se cruzan cada vez más con los flujos de trabajo de autenticación de embalajes. La Ley de Servicios Digitales de la UE y la INFORM Consumers Act de EE. UU. asignan más responsabilidad a los mercados en línea para verificar a los vendedores y gestionar el riesgo de falsificación, lo que aumenta el valor de las pruebas digitales vinculadas al embalaje (enlaces mediante QR/NFC/marca de agua digital a registros de productos autorizados) que pueden verificarse a lo largo del cumplimiento y las devoluciones del comercio electrónico. El desarrollo de normas también determina las decisiones técnicas, con la EN ISO 21976:2020 utilizada para probar el rendimiento de verificación antimanipulación en envases medicinales, y con implementaciones nacionales, como la de Italia, que alinean la legislación nacional con las normas de seguridad de la UE (incluida la entrada en vigor en febrero de 2025 del Decreto Legislativo n.º 10).

Panorama Competitivo

El mercado de Empaques Antifalsificación se mantiene moderadamente fragmentado. Los conglomerados como Avery Dennison, 3M y CCL Industries explotan la escala para ofrecer RFID, etiquetas y paneles de control en la nube de forma integrada. Sus redes de servicio globales tranquilizan a las multinacionales de que las líneas de serialización se mantienen en cumplimiento en todos los continentes. Los líderes de nicho como SICPA, AlpVision y Digimarc capturan segmentos premium con marcadores propietarios, huellas dactilares espectrales o propiedad intelectual de marcas de agua digitales que los falsificadores encuentran difícil de descifrar.

Los movimientos estratégicos se centran en la convergencia de capacidades. La compra de OpSec Security por parte de Crane NXT por USD 270 millones fusionó la micro-óptica con el conocimiento de billetes de banco, formando una suite de protección de marca de principio a fin. La entrada de 3M en el consorcio de semiconductores perfecciona los adhesivos conductores que podrían funcionar como circuitos encubiertos en etiquetas, ampliando las rutas de venta cruzada [comunicado de prensa de 3M, febrero de 2025]. La inflación de materiales aumenta los costos de cambio, por lo que los convertidores se diferencian en análisis de costo total, mostrando a los clientes cómo los inlays de RFID reducen las cancelaciones que superan con creces los aumentos de precio por etiqueta.

Los panoramas de patentes evolucionan rápidamente. Las presentaciones de modulación óptica de Meta insinúan capas holográficas de próxima generación con imágenes dinámicas cuyo patrón de portadores de carga cambia bajo luz polarizada. Las empresas emergentes prueban análisis forense de imágenes mediante IA que permiten a los oficiales de aduanas confirmar la autenticidad usando cámaras de teléfonos inteligentes. La intensidad competitiva, por tanto, depende tanto de los ecosistemas de software como de la química de impresión, lo que impulsa a los fabricantes de tintas tradicionales a asociarse con portales de trazabilidad como servicio y así mantenerse relevantes dentro del mercado de Empaques Antifalsificación.

Líderes de la Industria de Empaques Antifalsificación

Avery Dennison Corporation

CCL Industries Inc.

3M Company

Zebra Technologies Corporation

E.I. Du Pont De Nemours and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de Pasaporte Digital de Producto (DPP) y la estandarización de la identidad del producto están expandiendo el embalaje anticontrafacción desde la protección de marca hacia una infraestructura de cumplimiento, datos y reporte de ciclo de vida multifuncional. El Reglamento de Ecodiseño para Productos Sostenibles (ESPR) de la UE, en vigor desde julio de 2024, establece la dirección del DPP, con los primeros requisitos obligatorios que comienzan en 2027. Esto crea un espacio de oportunidad a corto plazo para soluciones que conecten la seguridad física (evidencia de manipulación, marcadores encubiertos, tintas de seguridad) con identificadores digitales interoperables que permanezcan utilizables a lo largo de la distribución multicanal. El trabajo de integración anunciado en junio de 2026 por The Hashgraph Group y Merck, que combina los marcadores físicos M-Trust de Merck con una capa TrackTrace basada en Hedera, apunta hacia modelos híbridos para casos de uso de cumplimiento relacionados con el DPP de la UE.

La expansión de la trazabilidad sanitaria más allá de EE. UU. y la UE también respalda una vía de oportunidad a corto plazo para los convertidores de embalajes y proveedores de tecnología, particularmente donde puedan implementarse a gran escala con una inversión de capital manejable. El Ministerio de Salud de la Unión de India modificó las Drugs Rules en junio de 2026 para ampliar la trazabilidad obligatoria mediante código QR a categorías adicionales, incluidas vacunas, antimicrobianos, medicamentos anticancerígenos y narcóticos, con fechas de entrada en vigor escalonadas en 2027 y 2028. Esto respalda la demanda de codificación de alto rendimiento, flujos de trabajo de verificación y gestión de datos en una amplia base de fabricantes. En el plano de las normas técnicas, ISO publicó la ISO 16791:2026 (marzo de 2026) para la codificación legible por máquina de identificadores de envases de productos medicinales, lo que puede ayudar a estandarizar la implementación entre mercados y refuerza el argumento comercial para plataformas de serialización y autenticación alineadas con normas y aplicables en múltiples países.

Desarrollos recientes del sector

- Febrero de 2026: Avery Dennison anunció la integración pionera de la tecnología de circuito integrado flexible NFC Connect de Pragmatic Semiconductor en su portafolio de inlays NFC. La actualización amplía las opciones para casos de uso de autenticación y cumplimiento legibles por smartphone en formatos de embalaje donde los chips rígidos convencionales son más difíciles de implementar, respaldando una adopción más amplia de funciones anticontrafacción conectadas.

- Septiembre de 2025: Avery Dennison lanzó el inlay AD Nanoblock HF/NFC dirigido a la protección de marca y la autenticación de productos en embalajes con espacio limitado. El inlay de menor factor de forma respalda la implementación anticontrafacción en envases y componentes compactos, ampliando el conjunto de SKU direccionables que pueden incorporar verificación basada en NFC sin un rediseño importante del embalaje.

- Abril de 2024: 3M lanzó la aplicación 3M Verify para ayudar a validar en tiempo real el embalaje de respiradores desechables frente a la falsificación. Al combinar identificadores de embalaje con una herramienta de verificación para el usuario final, el lanzamiento reforzó el cambio hacia flujos de trabajo de autenticación accesibles para el consumidor que extienden la seguridad más allá del punto de venta hasta la inspección en campo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las características y soluciones de embalaje que ayudan a las marcas a reducir la falsificación al habilitar la autenticación, la trazabilidad y la evidencia de manipulación en los envases de productos entre los principales usuarios finales.

Exclusiones de alcance: no contabilizamos las pérdidas por falsificación, los costos de aplicación de la ley ni el software de protección de marca más amplio que no esté vinculado a componentes de embalaje.

Descripción general de la segmentación

- Por Tecnología

- Rastreo y Seguimiento

- A Prueba de Manipulaciones

- Encubierto

- Manifiesto

- Marcadores Forenses

- Por Característica de Uso

- Códigos de Serialización

- Etiquetas RFID/NFC

- Sellos Holográficos

- Marcas de Agua Digitales

- Por Componente de Empaque

- Etiquetas y Rótulos

- Tintas y Recubrimientos de Seguridad

- Películas y Bolsas

- Hologramas

- Otro Componente de Empaque

- Por Formato de Empaque

- Blísteres

- Frascos

- Cajas

- Empaques Flexibles

- Otro Formato de Empaque

- Por Industria de Usuario Final

- Alimentos y Bebidas

- Salud y Farmacéuticos

- Industrial y Automotriz

- Electrónica de Consumo

- Otra Industria de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la estructura del mercado y construir el primer conjunto de señales de demanda y oferta para el embalaje anticontrafacción. Consultamos fuentes públicas como estadísticas de aduanas y comercio, publicaciones de asociaciones de embalaje e impresión, portales de reguladores sobre requisitos de serialización y trazabilidad, y artículos revisados por pares sobre marcadores de autenticación y tintas de seguridad.

Además, revisamos informes anuales de empresas, presentaciones para inversionistas, catálogos de productos y cobertura de prensa confiable para comprender los cambios en la combinación de tecnologías entre etiquetas, tintas, recubrimientos, hologramas y formatos basados en etiquetas. Para verificaciones cruzadas sobre la escala de las empresas y su exposición geográfica, utilizamos suscripciones de pago que compilan datos financieros y noticias de empresas, además de una base de datos de patentes para rastrear la actividad de innovación en torno a identificadores y características encubiertas. Estas fuentes no son exhaustivas, y utilizamos otras referencias públicas para la recopilación de datos, validación y aclaración cuando surgieron vacíos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos que las fuentes documentales no resuelven con claridad, especialmente los rangos de precios, el momento de adopción y la proporción de líneas de embalaje actualizadas con características anticontrafacción. Conversamos con convertidores de embalaje, proveedores de materiales y componentes, integradores de soluciones y equipos de usuarios finales en industrias reguladas, y luego conciliamos las diferencias entre APAC, EMEA y las Américas antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 21% | APAC: 40% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 23% | EMEA: 36% |

| Actores más pequeños: 21% | Gerentes: 56% | Américas: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo que reconstruye el gasto direccionable en seguridad de embalajes utilizando señales de producción de embalajes por uso final y la penetración de mejoras de autenticación, trazabilidad y evidencia de manipulación, para luego traducirlo en valor mediante rangos de precios típicos por tipo de característica. Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, incluidas consolidaciones de ingresos muestreadas para tipos clave de componentes y verificaciones de precio medio de venta por volumen para etiquetas, tintas y etiquetas identificadoras en usuarios finales con alta adopción.

Los insumos que más importaron en este mercado incluyeron la combinación de características evidentes frente a encubiertas frente a forenses, el ritmo de implementación de los mandatos de serialización y trazabilidad en el sector farmacéutico y otras categorías reguladas, los volúmenes unitarios de productos empaquetados en usos finales prioritarios, los ciclos de reemplazo típicos de las líneas de embalaje y el cambio hacia identificadores digitales como los códigos tipo QR y las etiquetas RFID o NFC. Cuando los datos de volumen directo eran escasos, cubrimos los vacíos utilizando indicadores proxy, por ejemplo, las tendencias de producción de embalajes y los flujos comerciales de materiales relevantes, y luego los revisamos utilizando rangos de entrevistas.

Las previsiones se elaboraron mediante análisis de escenarios respaldado por una suavización de tendencias simple sobre los principales impulsores. La trayectoria final se seleccionó con base en las opiniones de expertos sobre plazos de cumplimiento, fricción de adopción y la progresión de precios esperada para los principales grupos de características. Los supuestos se mantuvieron transparentes para que el modelo pueda repetirse con insumos actualizados cada año.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, incluida la dirección de la producción de embalajes, los niveles de adopción comentados por profesionales del sector y los ingresos implícitos a partir de la actividad de los proveedores. Cuando los resultados mostraron saltos inusuales por región o tecnología, revisamos los insumos y luego iniciamos contactos de seguimiento para confirmar si un evento regulatorio, una restricción de suministro o un cambio de precios estaba detrás del cambio.

Antes de la aprobación final, el modelo pasa por una revisión de analistas de varios pasos para verificar la lógica de cálculo, la coherencia de unidades y las conversiones de moneda. El informe se actualiza anualmente, con actualizaciones intermedias cuando eventos importantes afectan las regulaciones, los costos o la adopción. Justo antes de la entrega, completamos una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de embalaje anticontrafacción de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el embalaje anticontrafacción a menudo difieren, incluso cuando la etiqueta del tema parece la misma, porque cada estudio delimita de forma diferente las características, los usos finales y los supuestos temporales. Las diferencias también se manifiestan en cómo se trata el precio de etiquetas, tintas, etiquetas identificadoras y otros componentes, y en si la adopción se contabiliza como una implementación amplia o solo como despliegues confirmados.

Algunas estimaciones externas agrupan un conjunto más amplio de elementos de protección de marca y tratan todas las formas de autenticación como parte del gasto en embalaje. En el dimensionamiento de Mordor Intelligence, el valor se contabiliza solo cuando la característica se implementa como un componente de embalaje o una mejora del formato de embalaje (por ejemplo, etiquetas y etiquetas identificadoras, tintas y recubrimientos de seguridad, y elementos relacionados), y luego se valida mediante verificaciones de adopción entre usuarios finales y regiones reguladas.

Comparación de referencia

| Fuente | Tamaño del mercado | Vacíos en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 222,14 mil millones de USD (2026) | |

| Editorial de Investigación Global A | 204,08 mil millones de USD (2025) | Utiliza un año base y una ventana de crecimiento diferentes, y la narrativa de alcance se orienta más hacia soluciones amplias de protección de marca y autenticación, lo que puede modificar lo que se trata como gasto en embalaje y cómo se aplica la penetración. |

| Editorial de Investigación del Sector B | 174,10 mil millones de USD (2024) | Ancla el modelo en un año base de 2024 y una cobertura de países más limitada, y parece aplicar divisiones diferentes de tecnología y aplicación, lo que puede subestimar regiones donde la adopción se acelera más tarde en el ciclo. |

En conjunto, la dispersión se explica principalmente por la elección del año base y por lo que se contabiliza como valor relacionado con el embalaje frente al gasto en protección adyacente. Al mantener los insumos vinculados a la adopción de componentes de embalaje y al revisar los precios y la penetración con profesionales del sector, la cifra final permanece trazable a impulsores claros y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Empaques Antifalsificación?

El tamaño del mercado de Empaques Antifalsificación alcanzó USD 222,14 mil millones en 2026 y se prevé que llegue a USD 388,69 mil millones en 2031 a una CAGR del 11,84%.

¿Qué tecnología lidera el mercado de Empaques Antifalsificación?

Los sistemas de serialización de Rastreo y Seguimiento lideran, con una participación del 32,12% en 2025, debido al cumplimiento obligatorio en productos farmacéuticos y bienes de consumo de rápida rotación.

¿Qué región crece más rápido en Empaques Antifalsificación?

Asia-Pacífico registra la CAGR más alta del 15,72% hasta 2031, impulsada por las nuevas leyes de etiquetado de China y los mandatos de medicamentos con código QR de India.

¿Cómo están integrando las marcas características digitales en los empaques?

Las empresas combinan códigos QR, etiquetas NFC y marcas de agua digitales con plataformas en la nube, permitiendo a los consumidores verificar la autenticidad a través de teléfonos inteligentes mientras las marcas recopilan datos de participación.

¿Qué frena una adopción más amplia de Empaques Antifalsificación?

Los altos desembolsos de capital para modernizar el hardware de serialización y los estándares de codificación inconsistentes entre países ralentizan el ritmo de implementación de los fabricantes más pequeños.

¿Quiénes son los actores clave en la industria de Empaques Antifalsificación?

Los principales proveedores incluyen Avery Dennison, 3M, CCL Industries, SICPA, AlpVision y Digimarc, cada uno aprovechando combinaciones únicas de etiquetas, RFID, tintas o marcas de agua digitales para proteger los productos.

Última actualización de la página el: