Tamaño y Participación del Mercado de Envases de Bebidas Reutilizables

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

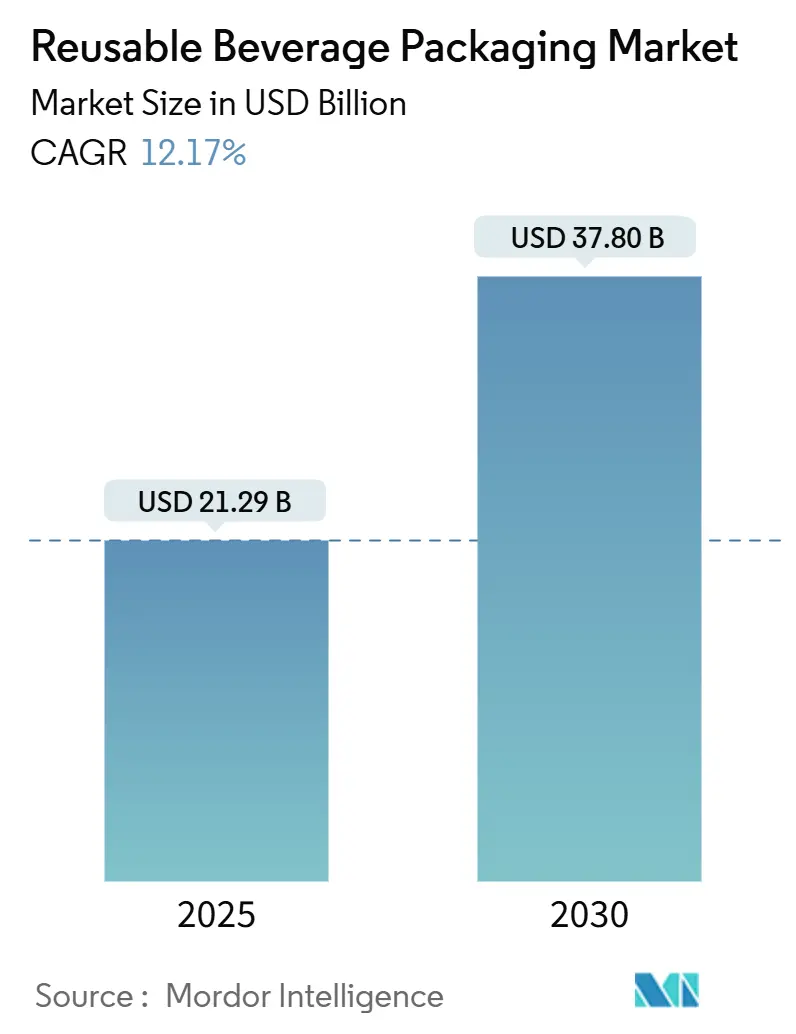

| Tamaño del Mercado (2025) | 21.29 Mil millones de dólares |

| Tamaño del Mercado (2030) | 37.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.17% CAGR |

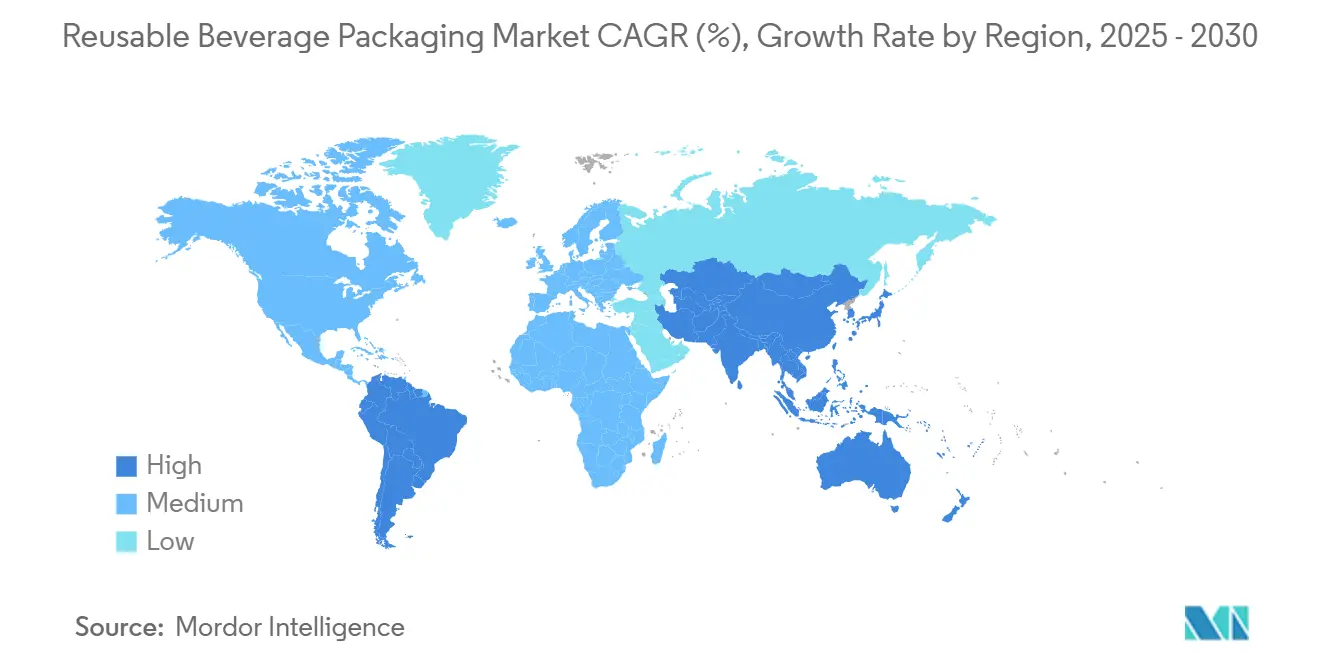

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

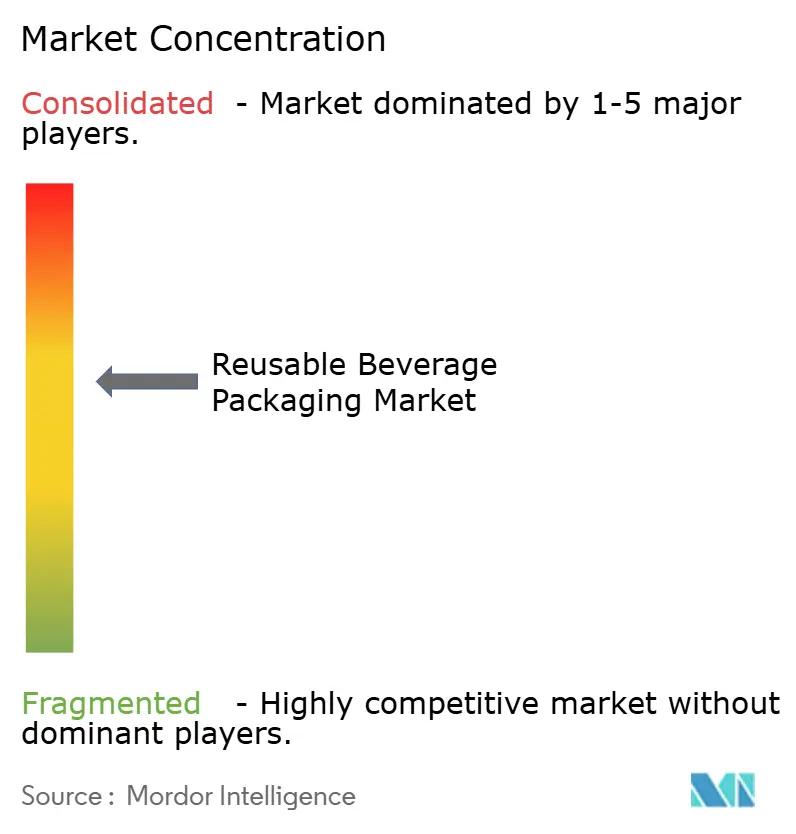

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Bebidas Reutilizables por Mordor Intelligence

El tamaño del mercado de envases de bebidas reutilizables se estima en USD 21,29 mil millones en 2025 y se proyecta que alcance los USD 37,8 mil millones en 2030, lo que representa una CAGR del 12,17%. El sólido crecimiento surge de la intersección de mandatos regulatorios que penalizan los plásticos de un solo uso, los compromisos corporativos de cero emisiones netas que elevan las reducciones de emisiones de Alcance 3, y la economía de las tasas de retorno que logran la paridad de costos cuando la reutilización supera el 60%. Los proyectos piloto corporativos que anteriormente probaban establecimientos individuales ahora se escalan en cadenas nacionales, mientras que el seguimiento habilitado por tecnología reduce las pérdidas por debajo del 3%, haciendo que el caso de negocio sea cada vez más convincente.[1]Comisión Europea, "Directrices de Implementación del Reglamento sobre Envases y Residuos de Envases," ec.europa.eu La financiación de capital de riesgo, que se cuadruplicó entre 2023 y 2024, está acelerando el desarrollo de la capacidad de lavado automatizado y los centros logísticos regionales, catalizando aún más la expansión del mercado de envases de bebidas reutilizables.

Conclusiones Clave del Informe

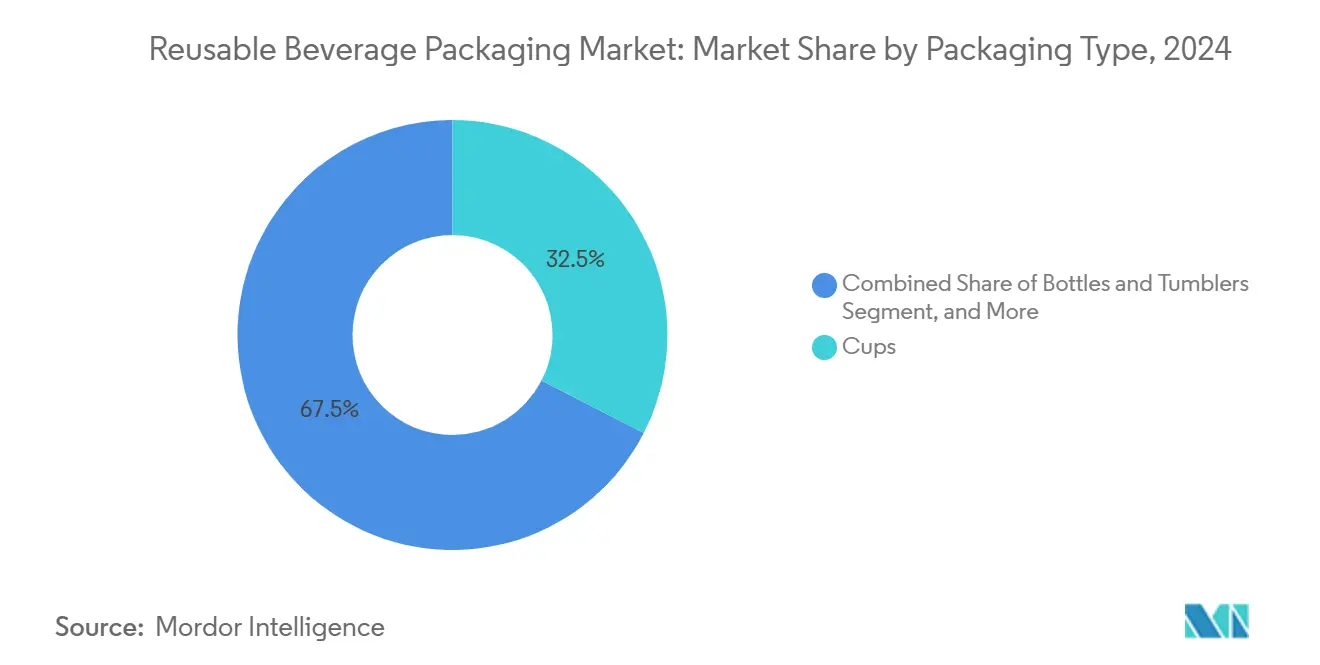

- Por tipo de envase, se proyecta que el tamaño del Mercado de Envases de Bebidas Reutilizables para botellas y termos crezca a una CAGR del 14,56% entre 2025 y 2030.

- Por material, el segmento de plásticos capturó el 41,63% del tamaño del Mercado de Envases de Bebidas Reutilizables en 2024.

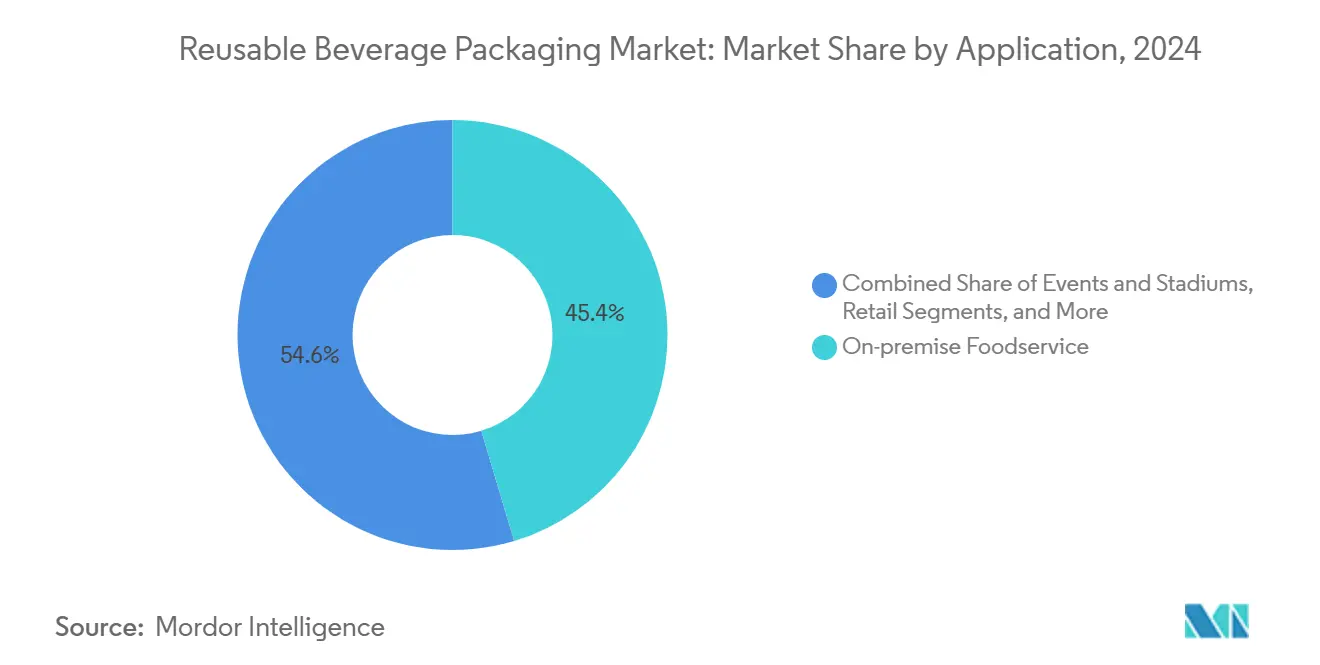

- Por aplicación, el tamaño del Mercado de Envases de Bebidas Reutilizables para el servicio de alimentos en el establecimiento capturó el 45,37% de la participación de mercado en 2024.

- Por geografía, el segmento de Europa capturó el 33,17% de la participación del Mercado de Envases de Bebidas Reutilizables en 2024.

Tendencias e Información del Mercado Global de Envases de Bebidas Reutilizables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución de las regulaciones sobre plásticos de un solo uso | +2.8% | Europa y América del Norte, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Compromisos corporativos de cero emisiones netas y ESG | +2.1% | Global, con concentración en mercados desarrollados | Largo plazo (≥ 4 años) |

| Paridad de costos de la reutilización con tasas de retorno ≥60% | +1.9% | Global, con variaciones según la eficiencia operativa | Corto plazo (≤ 2 años) |

| Proyectos piloto de circuito cerrado liderados por marcas que escalan a nivel nacional | +1.4% | América del Norte y Europa, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de vasos reutilizables por defecto en toda la ciudad | +1.2% | Centros urbanos a nivel global, liderados por ciudades europeas | Corto plazo (≤ 2 años) |

| Seguimiento inteligente que reduce las pérdidas a menos del 3% | +0.9% | Mercados con tecnología avanzada, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disminución de las regulaciones sobre plásticos de un solo uso

El Reglamento sobre Envases y Residuos de Envases de la Unión Europea exige una tasa de reutilización del 10% para los envases de bebidas en 2030 y del 25% en 2040, incorporando tarifas de responsabilidad ampliada del productor que internalizan los costos del ciclo de vida. El sistema de depósito y retorno de Francia en 2024 produjo tasas de retorno del 85% en París y Lyon, proporcionando un punto de referencia para otros estados miembros. Las normas armonizadas alientan a las multinacionales a estandarizar los envases en todas las regiones, lo que a su vez repercute en las cadenas de suministro de América del Norte y Asia-Pacífico. Municipios como Berlín y Ámsterdam están exigiendo el uso de vasos reutilizables en eventos públicos, acelerando así la inversión en infraestructura. A medida que normas similares aparecen en Canadá y Corea del Sur, el impulso regulatorio continúa elevando el piso del mercado de envases de bebidas reutilizables.

Compromisos corporativos de cero emisiones netas y ESG

Los envases reutilizables ofrecen entre un 60% y un 80% menos de emisiones durante su ciclo de vida en comparación con los desechables, lo que los hace fundamentales para lograr reducciones de Alcance 3. Los consejos de administración de las empresas Fortune 500 ahora vinculan los bonos ejecutivos a los objetivos de envases circulares, mientras que los préstamos vinculados a la sostenibilidad reducen las tasas de interés cuando se alcanzan los hitos de reutilización. Starbucks pilotó programas de vasos reutilizables a nivel nacional que alcanzaron una participación del 23% en 2024, desencadenando iniciativas similares entre las cadenas competidoras. Los fondos centrados en ESG inyectaron USD 2,3 mil millones en empresas de reutilización en 2024, creando un impulso de capital que sustenta las mejoras tecnológicas. La institucionalización de las métricas de reutilización en los informes anuales mantiene el mercado de envases de bebidas reutilizables en los tableros ejecutivos de múltiples sectores.

Paridad de costos de la reutilización con tasas de retorno ≥60%

El lavado automatizado reduce los costos de procesamiento por unidad de USD 0,15 a USD 0,08 una vez que los volúmenes mensuales superan los 100.000 artículos, mientras que el RFID reduce los costos laborales entre un 25% y un 30%. En Europa, las redes logísticas maduras permiten que los vasos alcancen el punto de equilibrio con una tasa de retorno del 65%, mientras que las botellas y los termos alcanzan la paridad al 55% debido a su mayor valor unitario. Los mercados con infraestructura incipiente, incluidos Brasil e India, necesitan una mayor recuperación para cubrir los desembolsos de capital, aunque la transferencia de tecnología está acortando los ciclos de recuperación de la inversión. El rápido crecimiento urbano concentra el consumo, impulsando la densidad de recolección lo suficientemente alta como para lograr la paridad de costos en un plazo de dos años en muchas áreas metropolitanas.

Proyectos piloto de circuito cerrado liderados por marcas que escalan a nivel nacional

McDonald's amplió los vasos reutilizables de 200 a 1.500 restaurantes alemanes después de que la adopción superara el 70%. Los factores clave de éxito incluyen módulos de capacitación del personal, integración del sistema de depósito y retorno en el punto de venta, y quioscos de retorno basados en aplicaciones. Las asociaciones de reparto de ingresos entre marcas y operadores especializados reducen el gasto de capital inicial mientras mantienen los incentivos alineados. Los protocolos de lavado estandarizados acordados por las asociaciones de la industria reducen la complejidad operativa, permitiendo una implementación más rápida en nuevos territorios. El efecto dominó hace que los minoristas, los cines y los campus corporativos adopten modelos similares, reforzando el crecimiento del volumen del mercado de envases de bebidas reutilizables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura de lavado e higiene fragmentada | -1.8% | Global, aguda en mercados en desarrollo | Mediano plazo (2-4 años) |

| Alto gasto de capital para centros automatizados de logística inversa | -1.5% | Mercados con uso intensivo de capital, variaciones regionales | Largo plazo (≥ 4 años) |

| Inconveniencia para el consumidor frente a los desechables | -1.2% | Aplicaciones orientadas al consumidor a nivel global | Corto plazo (≤ 2 años) |

| Desajuste regulatorio en los depósitos transfronterizos | -0.7% | Corredores de comercio internacional, regiones fronterizas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura de lavado e higiene fragmentada

Las plantas de lavado metropolitanas a menudo operan al 90% de su capacidad durante las horas pico de comidas, creando cuellos de botella que arriesgan interrupciones del servicio. Las diferentes normas de los departamentos de salud complican la estandarización de los equipos, obligando a los operadores a mantener líneas de limpieza paralelas para distintas jurisdicciones. Construir una red de cobertura completa en una ciudad puede superar los USD 50 millones, un umbral que solo los operadores bien capitalizados pueden alcanzar. Los remolques de lavado móviles ayudan a mitigar las brechas, pero requieren permisos locales, lo que añade entre 12 y 18 meses a los plazos de implementación. Hasta que se establezcan instalaciones integradas, la capacidad desigual moderará la velocidad del mercado de envases de bebidas reutilizables.[2]Administración de Alimentos y Medicamentos, "Guía para la Industria: Artículos Reutilizables en Contacto con Alimentos," fda.gov

Alto gasto de capital para centros automatizados de logística inversa

Los centros regionales que cubren ciudades con poblaciones superiores a 2 millones de habitantes requieren entre USD 15 y USD 25 millones para clasificación automatizada, manejo robótico y lavadoras industriales. El período de recuperación abarca entre 5 y 7 años y requiere un rendimiento de 500.000 unidades por mes. Un espaciado entre centros de 50 a 75 kilómetros es esencial para una ruta eficiente en costos, aunque la adquisición de terrenos urbanos cerca de arterias de transporte infla el gasto de capital. La logística de terceros compartida puede diluir la inversión, pero las capas de coordinación añaden complejidad que algunas marcas encuentran prohibitiva. El alto umbral de capital puede ralentizar la entrada de nuevos participantes, empujando al mercado de envases de bebidas reutilizables hacia una consolidación gradual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: Los vasos siguen siendo dominantes mientras las botellas y los termos se aceleran

Los vasos representaron el 32,54% del tamaño del mercado de envases de bebidas reutilizables en 2024, anclados por dimensiones estandarizadas que simplifican el lavado y el apilamiento. Las cadenas de café, los restaurantes de servicio rápido y los cines prefieren los vasos porque la amplia familiaridad del consumidor mantiene bajos los costos de capacitación. Los diseños de vasos con RFID incorporado exigen primas de hasta el 20%, pero reducen las tasas de pérdida lo suficiente como para recuperar la inversión en ocho ciclos de uso. Los estándares de interoperabilidad adoptados entre los operadores alemanes, franceses y neerlandeses permiten la agrupación de activos, aumentando así la utilización sin incrementar los inventarios.

Se proyecta que las botellas y los termos mostrarán una CAGR del 14,56% hasta 2030, ampliando sus aplicaciones desde el servicio de alimentos hasta las bebidas listas para la venta al por menor y los obsequios corporativos. El mayor valor unitario respalda materiales premium como el acero inoxidable y el aluminio recubierto, que extienden los ciclos de vida más allá de 500 usos. La adopción en el comercio minorista introduce el escaneo de códigos de barras para la compra y el RFID para la devolución, combinando los sistemas de pago existentes con los circuitos de reutilización. Las oficinas corporativas agrupan los termos con aplicaciones de fidelización de marca que rastrean la hidratación en el puesto de trabajo, mejorando los programas de bienestar de los empleados. Esta expansión transversal destaca cómo el mercado de envases de bebidas reutilizables puede transitar desde canales de servicio rápido de nicho hacia los mercados minoristas y corporativos convencionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: Los plásticos mantienen su participación pero la innovación en acero gana impulso

Los plásticos representaron el 41,63% del tamaño del mercado de envases de bebidas reutilizables en 2024, gracias a su velocidad en el moldeo por inyección, la versatilidad de colores y los bajos costos de materiales. Las mezclas de polipropileno de base biológica y el PET reciclado químicamente ahora cumplen con los criterios de biodegradabilidad ISO 14855, abordando la presión regulatoria mientras mantienen el rendimiento. Los moldeadores por inyección adaptan las herramientas para manejar estas nuevas resinas sin tiempos de inactividad importantes, manteniendo atractiva la economía unitaria.

El acero inoxidable disfruta de una CAGR del 13,96% impulsada por las cadenas de café de alta gama y los compradores de obsequios corporativos que valoran la retención térmica y el prestigio de marca. Aunque los precios iniciales son el triple de los del plástico, la durabilidad compensa el costo a lo largo de ciclos de vida prolongados. El acabado con pintura en polvo resiste los arañazos y mantiene el atractivo visual de los envases a través de cientos de ciclos de lavado en lavavajillas, elevando así la satisfacción del usuario. Los diseños híbridos, como los núcleos de plástico tratados con películas metálicas depositadas por vapor, ofrecen a las marcas un punto intermedio que equilibra el aislamiento con las propiedades de ligereza, ampliando así las opciones de materiales para el mercado de envases de bebidas reutilizables.

Por Aplicación: Los eventos y estadios superan los casos de uso maduros del servicio de alimentos

El servicio de alimentos en el establecimiento mantuvo una participación de mercado del 45,37% en envases de bebidas reutilizables en 2024, aprovechando entornos controlados que garantizan tasas de retorno casi perfectas en las cajas registradoras o los puntos de entrega en mesa. Las líneas integradas de transportador y lavavajillas mantienen un flujo continuo, reduciendo el tiempo de rotación a menos de 40 minutos. La familiaridad del personal acelera la incorporación de clientes, mientras que la visibilidad de la marca de sostenibilidad refuerza la fidelidad.

Los eventos y estadios registran una CAGR del 13,59% a medida que los operadores de recintos implementan devoluciones obligatorias de vasos vinculadas a las condiciones de las entradas. Las ventanas de servicio concentradas permiten la limpieza por lotes durante los partidos o conciertos, maximizando la utilización de las lavadoras. Los depósitos digitales vinculados a las entradas móviles proporcionan reembolsos sin fricciones, lo que ayuda a elevar las tasas de retorno por encima del 90%. Las asociaciones con patrocinadores subvencionan el gasto de capital a cambio de la colocación del logotipo, haciendo que los programas de estadios sean rentables rápidamente. El éxito en los estadios emblemáticos se extiende a los festivales regionales, las ligas deportivas y los centros de convenciones, ampliando los casos de uso situacionales para el mercado de envases de bebidas reutilizables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa retuvo una participación global del 33,17% en 2024, ya que los objetivos del Reglamento sobre Envases y Residuos de Envases impulsaron la inversión en redes de logística inversa y protocolos de higiene armonizados. Alemania lista más de 3.000 establecimientos de servicio rápido en plataformas de vasos reutilizables, y Francia logra una tasa de retorno del 87% bajo su sistema nacional de depósito. Las densas redes ferroviarias y de carreteras mantienen bajos los costos de transporte, permitiendo a los operadores interconectar los centros de lavado a través de las fronteras. La aceptación cultural de los hábitos reutilizables reduce el gasto en marketing y acelera las curvas de adopción.

La región de Asia-Pacífico registra la tasa de crecimiento más rápida del 14,42% entre 2020 y 2030. La Comisión Nacional de Desarrollo y Reforma de China destinó CNY 15 mil millones (USD 2,1 mil millones) para infraestructura de envases circulares en 2024, impulsando la capacidad de lavado metropolitana. El Código de Gobierno Corporativo de Japón exige la divulgación de información sobre envases, alentando a las empresas cotizadas a adoptar proyectos piloto de reutilización. Corea del Sur incorpora umbrales de vasos reutilizables dentro de su K-New Deal, mientras que Australia impulsa el cumplimiento de los minoristas bajo los Objetivos Nacionales de Envases. La penetración de los teléfonos inteligentes impulsa los sistemas de depósito basados en aplicaciones que combinan la comodidad del usuario con datos de inventario en tiempo real, dinamizando el mercado de envases de bebidas reutilizables en las megaciudades de Shanghái a Sídney.

América del Norte avanza de manera constante, impulsada por las prohibiciones municipales del poliestireno expandido y los compromisos corporativos de reducir los plásticos de un solo uso. Los inversores de capital de riesgo invirtieron USD 800 millones en empresas emergentes de reutilización en 2024, canalizando fondos hacia clasificadores robóticos y pronósticos de demanda basados en inteligencia artificial. Sin embargo, las diferentes regulaciones estatales significan que los operadores deben gestionar múltiples valores de depósito y estándares de etiquetado, aumentando la carga administrativa. La prohibición nacional de plásticos de un solo uso de Canadá reduce la disparidad, y la inclusión de México en el T-MEC fomenta la alineación de estándares transfronterizos. Los consumidores demuestran disposición a pagar primas de entre 10 y 15 centavos por la reutilización, sosteniendo el crecimiento del valor incluso a medida que la infraestructura madura.

Panorama Competitivo

El mercado de envases de bebidas reutilizables exhibe una fragmentación moderada, con los cinco principales actores que poseen una participación combinada de aproximadamente el 35%. La plataforma Loop de TerraCycle se centra en megacentros metropolitanos capaces de procesar 2 millones de artículos por mes, aprovechando el RFID y el IoT para reducir las pérdidas por debajo del 3%. Muuse escala un modelo distribuido utilizando microcentros en el centro de la ciudad y predice la demanda mediante algoritmos de aprendizaje automático que enrutan dinámicamente las recolecciones. Vytal enfatiza la innovación en materiales, habiendo obtenido recientemente la certificación ISO 14855 para envases de base biológica que facilitan el compostaje al final de su vida útil.

Los manuales estratégicos enfatizan la integración tecnológica por encima de las guerras de precios. Los operadores despliegan escáneres portátiles, aplicaciones móviles orientadas al cliente y paneles de control logísticos basados en API que se sincronizan con los sistemas de inventario de los minoristas. Las solicitudes de patentes aumentaron un 45% interanual, cubriendo mecanismos de sellado de tapas, recubrimientos antimicrobianos y diseños de cajas de apilamiento automático.[3]Organización Mundial de la Propiedad Intelectual, "Informe Global sobre el Panorama de Patentes: Tecnologías de Envases Sostenibles," wipo.int Las asociaciones proliferan: las marcas de servicio rápido externalizan los circuitos de reutilización en lugar de construirlos internamente, mientras que las empresas de logística coubican las líneas de lavado dentro de los centros de distribución. El peso de la inversión fluye hacia las empresas capaces de proporcionar soluciones integrales, incluido el diseño de envases, la recolección, la limpieza y el redespliegue, consolidando así las barreras para los proveedores de envases especializados.

Los especialistas regionales siguen siendo formidables. Los operadores de Europa Central aprovechan los carriles de camiones transfronterizos para lograr economías de escala, las empresas latinoamericanas adaptan diseños de plástico de bajo costo a la sensibilidad de precios local, y los proveedores del Sudeste Asiático se centran en integraciones de alta tecnología que atraen a los campus corporativos. A medida que los plazos regulatorios se ajustan y la intensidad de capital aumenta, los actores de nivel medio se enfrentan a decisiones de crecer o fusionarse, lo que señala una consolidación gradual del mercado de envases de bebidas reutilizables.

Líderes de la Industria de Envases de Bebidas Reutilizables

Muuse Pte Ltd

TerraCycle US Inc

Again Again Ltd

Circolution GmbH

reCIRCLE AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: TerraCycle anunció una expansión de USD 50 millones de Loop en 15 nuevos mercados metropolitanos.

- Septiembre de 2024: Muuse cerró una Serie B de USD 25 millones para mejorar la tecnología RFID e ingresar a ciudades adicionales del Sudeste Asiático.

- Agosto de 2024: Starbucks se asoció con reCIRCLE para lanzar programas de vasos reutilizables en 500 tiendas en Suiza y Austria, logrando una tasa de adopción del 78% por parte de los clientes.

- Julio de 2024: La Unión Europea adoptó protocolos de higiene estandarizados para envases de bebidas reutilizables, reduciendo los costos de cumplimiento transfronterizo.

Alcance del Informe Global del Mercado de Envases de Bebidas Reutilizables

| Vasos |

| Botellas y Termos |

| Barriles y Toneles |

| Otros Tipos de Envases |

| Vidrio |

| Acero Inoxidable |

| Aluminio |

| Plásticos |

| Otros Tipos de Materiales |

| Servicio de Alimentos en el Establecimiento |

| Servicio de Alimentos para Llevar |

| Venta al Por Menor |

| Oficinas Corporativas e Institucionales |

| Eventos y Estadios |

| Otras Aplicaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Envase | Vasos | ||

| Botellas y Termos | |||

| Barriles y Toneles | |||

| Otros Tipos de Envases | |||

| Por Tipo de Material | Vidrio | ||

| Acero Inoxidable | |||

| Aluminio | |||

| Plásticos | |||

| Otros Tipos de Materiales | |||

| Por Aplicación | Servicio de Alimentos en el Establecimiento | ||

| Servicio de Alimentos para Llevar | |||

| Venta al Por Menor | |||

| Oficinas Corporativas e Institucionales | |||

| Eventos y Estadios | |||

| Otras Aplicaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de envases de bebidas reutilizables?

El tamaño del mercado de envases de bebidas reutilizables es de USD 21,29 mil millones en 2025.

¿Cuál es la tasa de crecimiento esperada del mercado hasta 2030?

Se prevé que se expanda a una CAGR del 12,17%, alcanzando los USD 37,8 mil millones en 2030.

¿Qué región se está expandiendo más rápidamente en envases de bebidas reutilizables?

Asia-Pacífico avanza a una CAGR del 14,42% debido a las políticas de economía circular y la rápida urbanización.

¿Qué tipo de envase tiene la mayor participación?

Los vasos representan el 32,54% de la participación de mercado debido a su uso generalizado en el servicio de alimentos.

¿Por qué los envases de acero inoxidable están ganando popularidad?

El acero inoxidable ofrece un rendimiento térmico superior y durabilidad, impulsando una CAGR del 13,96% dentro del segmento de materiales.

¿Cuál es el mayor obstáculo operativo para los participantes del mercado?

La infraestructura de lavado e higiene fragmentada sigue siendo la mayor restricción, reduciendo la CAGR potencial en un 1,8%.

Última actualización de la página el: