Tamaño y Participación del Mercado de Obleas Epitaxiales LED de Taiwán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

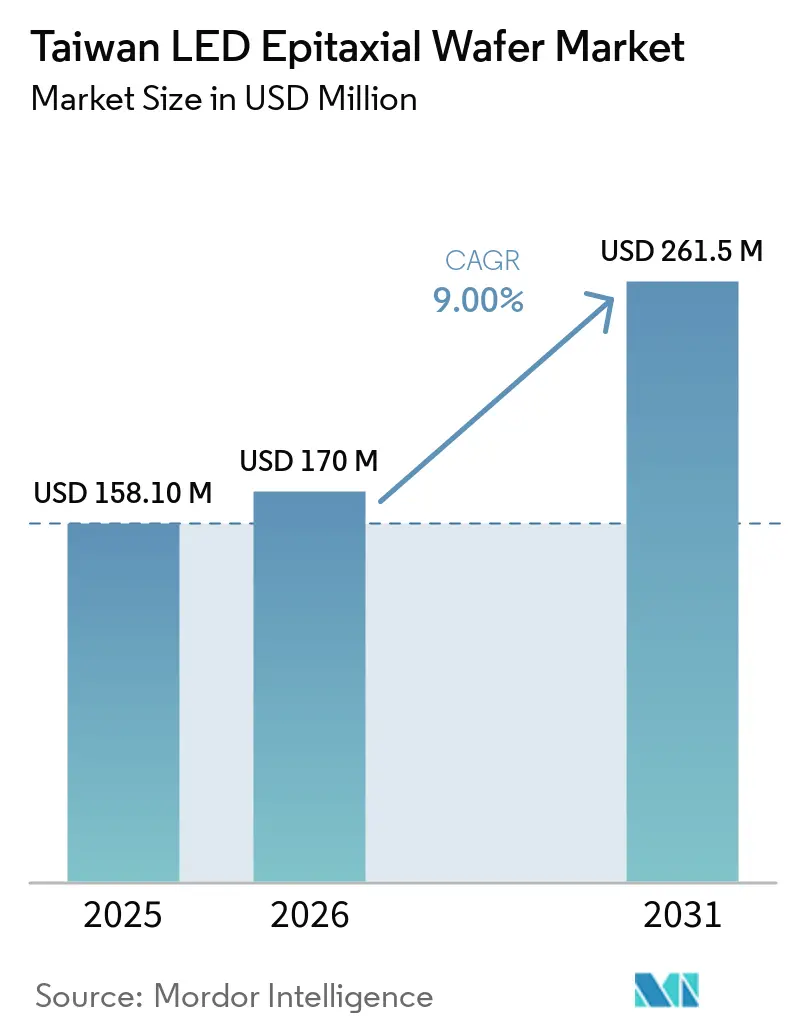

| Tamaño del mercado en el año base (2025) | 158.10 Millones de dólares |

| Tamaño del Mercado (2026) | 170 Millones de dólares |

| Tamaño del Mercado (2031) | 261.5 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas Epitaxiales LED de Taiwán por Mordor Intelligence

El tamaño del mercado de obleas epitaxiales LED de Taiwán fue valorado en USD 158,1 millones en 2025 y se estima que crecerá desde USD 170,0 millones en 2026 hasta alcanzar USD 261,5 millones en 2031, a una CAGR del 9% durante el período de pronóstico (2026-2031). El crecimiento está anclado en la transición de la isla desde la iluminación general de bajo margen hacia campos de mayor margen, como la retroiluminación mini-LED y micro-LED, los faros adaptativos automotrices y la esterilización ultravioleta profunda. El conocimiento especializado concentrado en el Parque Científico de Hsinchu y el Parque Científico del Sur de Taiwán acelera las transferencias de procesos de cuatro pulgadas a 200 mm de GaN sobre Si, permitiendo a las fábricas cumplir con los mandatos de abastecimiento múltiple de los fabricantes de pantallas a nivel mundial. La epitaxia de GaN sigue siendo el pilar de los ingresos, aunque el AlGaN para LEDs UV-C está escalando rápidamente a medida que las políticas de atención médica y tratamiento de agua eliminan progresivamente las lámparas de mercurio. La presión competitiva de la capacidad subvencionada de China continental intensifica los precios en los grados de baja especificación, lo que impulsa a las empresas taiwanesas a proteger sus márgenes mediante calificaciones automotrices y conversiones a 200 mm.

Conclusiones Clave del Informe

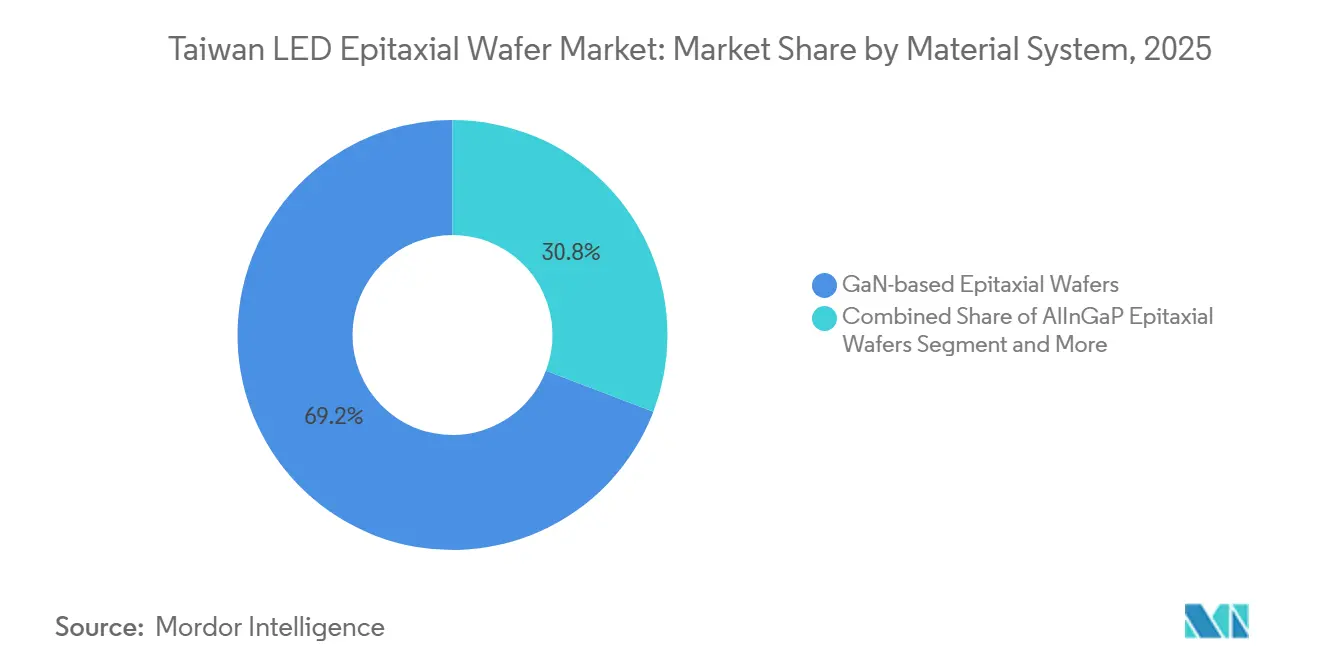

- Por sistema de materiales, el GaN mantuvo el 69,20% de la participación del mercado de obleas epitaxiales LED de Taiwán en 2025, mientras que se prevé que el AlGaN registre la CAGR más rápida del 12,40% hasta 2031.

- Por tipo de sustrato, el zafiro capturó el 57,20% de los ingresos en 2025; los sustratos de silicio avanzan a una tasa del 12,60% hasta 2031.

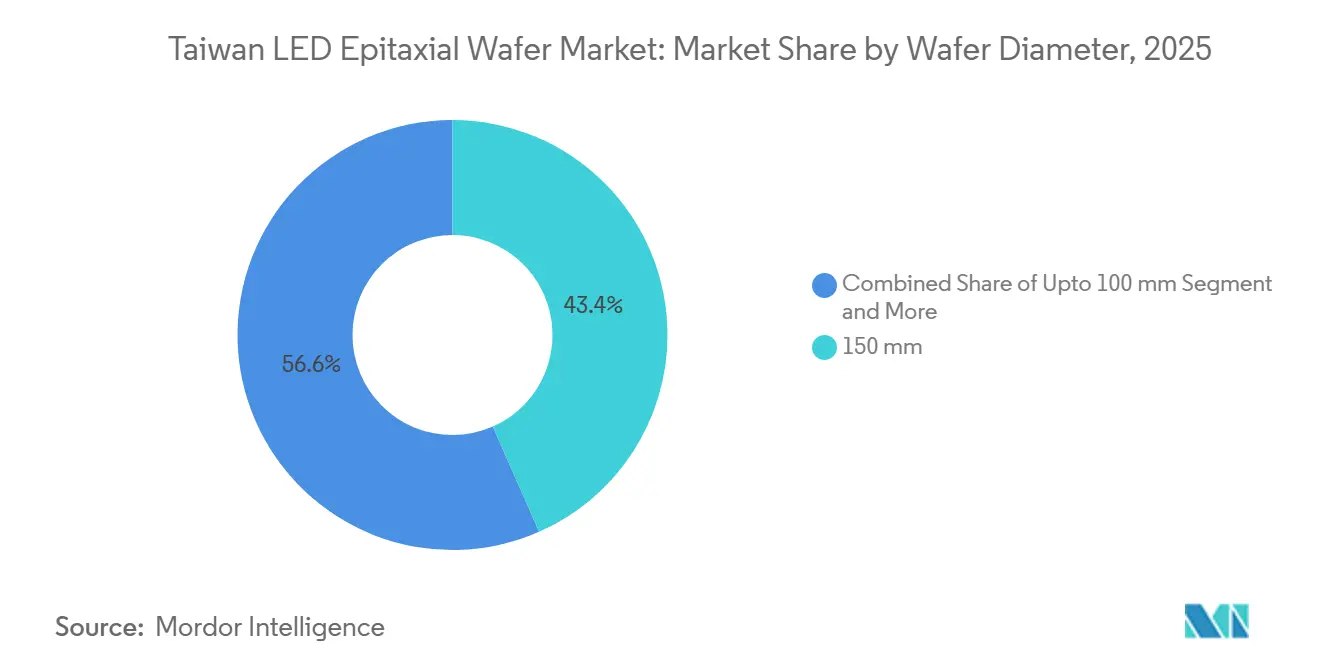

- Por diámetro de oblea, el formato de 150 mm representó el 43,40% de los envíos de 2025, y se proyecta que la categoría de 200 mm y Más se expanda a una CAGR del 13,80% hasta 2031.

- Por aplicación, la iluminación general lideró con el 42,90% de los ingresos en 2025, mientras que se prevé que las pantallas y la retroiluminación aumenten a una CAGR del 13,50% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Obleas Epitaxiales LED de Taiwán

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente Demanda de Pantallas Mini y Micro-LED | +2.8% | Taiwán, Corea del Sur, Japón; expansión hacia Vietnam y Tailandia | Mediano plazo (2–4 años) |

| Incentivos Gubernamentales para la Fabricación Nacional de Semiconductores | +1.9% | Nacional; centrado en los clústeres de Hsinchu, Sur de Taiwán y Kaohsiung | Largo plazo (≥4 años) |

| Rápida Penetración de Sistemas de Esterilización LED UV-C | +1.5% | Sectores globales de atención médica y agua municipal | Corto plazo (≤2 años) |

| Expansión de la Producción de Faros LED Automotrices | +1.3% | Producción orientada a la exportación para fabricantes de equipos originales de Europa y América del Norte | Mediano plazo (2–4 años) |

| Surgimiento de la Iluminación Inteligente en Entornos Industriales de IoT | +0.8% | Fábricas de Asia Pacífico, adopción selectiva en Europa | Largo plazo (≥4 años) |

| Localización de Procesos GaN sobre Si para Reducir Costos | +0.7% | Taiwán y China continental | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Pantallas Mini y Micro-LED

La migración de Apple hacia la retroiluminación mini-LED en tabletas y portátiles premium impulsó pedidos de gran volumen de obleas epitaxiales taiwanesas en 2024-2025, obligando a las fábricas a ajustar los rangos de uniformidad de longitud de onda y a adoptar inspección óptica avanzada. La validación por parte de Samsung Display de obleas de fabricantes de China continental añadió tensión en los precios, por lo que los proveedores taiwaneses aceleraron las transiciones a 200 mm para mantener su prima de calidad. El micro-LED sigue en escala piloto, aunque la plataforma GaN sobre Si de 200 mm de ALLOS Semiconductors, implementada con Ennostar en 2026, señala rendimientos viables para microdisplays de relojes inteligentes y de realidad aumentada.[1]ALLOS Semiconductors, "ALLOS y Ennostar se asocian en GaN sobre Si de 200 mm para MicroLED," allos-semi.com Los mini-LEDs están impulsando el crecimiento, mientras que los micro-LEDs están allanando el camino para futuras victorias de diseño. Las marcas, en su búsqueda de mayor brillo máximo y precavidas ante el deterioro de imagen de los OLED, están volviendo su atención hacia el mercado de obleas epitaxiales LED de Taiwán, subrayando su papel fundamental en la garantía de un suministro confiable de segunda fuente.

Incentivos Gubernamentales para la Fabricación Nacional de Semiconductores

Los Diez Grandes Proyectos de Infraestructura de IA del Consejo Nacional de Desarrollo destinan NTD 15 billones (USD 480 mil millones) hasta 2040, con asignaciones para semiconductores compuestos que reducen los costos de endeudamiento para nuevas salas blancas de 200 mm y equipos MOCVD. La depreciación acelerada de los equipos GaN sobre Si adquiridos entre 2024 y 2026 comprime aún más los períodos de recuperación de la inversión. El clúster de fotónica de silicio de Kaohsiung, con el objetivo de una producción de NTD 7 billones (USD 224 mil millones) para 2028, extiende los incentivos a las obleas epitaxiales LED para óptica co-empaquetada y LiDAR automotriz. Si bien Taiwán no impone mandatos de contenido local, los permisos ambientales simplificados y los préstamos concesionales inclinan la formación de capital hacia las fábricas nacionales. Estos vientos de cola en materia de políticas elevan la utilización, sostienen los presupuestos de I+D y refuerzan la centralidad de la isla en la optoelectrónica global.

Rápida Penetración de Sistemas de Esterilización LED UV-C

Los protocolos de desinfección en atención médica y las normas municipales de agua están alejándose de las lámparas de mercurio antes del plazo de 2027 del Convenio de Minamata, catalizando la demanda de obleas epitaxiales de AlGaN que emiten a 260-280 nm. Las mejoras en la eficiencia cuántica externa tras el refinamiento de las capas de contacto han superado los umbrales clave de adquisición para el tratamiento en el punto de uso y las renovaciones de sistemas de climatización. Fabricantes de chips de primer nivel como Seoul Viosys y Nichia subcontratan la epitaxia de desbordamiento a fundiciones taiwanesas para diversificar los riesgos de suministro y profundizar los libros de pedidos locales.[2]Seoul Viosys Co., "Tecnología LED UV-C," seoulviosys.com Aunque los volúmenes absolutos siguen siendo modestos en comparación con la iluminación o las pantallas, los márgenes brutos son superiores porque las recetas ricas en aluminio requieren plantillas de AlN de bajo defecto y tiempos de ciclo MOCVD extendidos. El mercado de obleas epitaxiales LED de Taiwán está, por tanto, posicionado para monetizar la regulación ambiental como un nicho premium.

Expansión de la Producción de Faros LED Automotrices

Los faros de haz de conducción adaptativo requieren un control preciso de la longitud de onda y capas epitaxiales sin defectos, áreas en las que la disciplina de proceso de Taiwán destaca. Edison Opto y Everlight Electronics validaron sus chips de grado automotriz con Continental AG y Valeo en 2025, impulsando un notable aumento en el impulso exportador. Las obleas de GaN de grado automotriz exigen una prima de precio sobre los grados de iluminación general, lo que ayuda a compensar una expansión de volumen relativamente modesta. A medida que el Reglamento 123 de la CEPE se expande a más categorías de vehículos, se prevé que la demanda de obleas epitaxiales de alta uniformidad aumente, reforzando una base de ingresos estable para las fábricas que ya cumplen con la norma IATF 16949.[3]CEPE, "Reglamento 123 sobre Sistemas de Haz de Conducción Adaptativo," unece.org La inversión continua en pruebas de fiabilidad y trazabilidad completa seguirá siendo un diferenciador clave, especialmente a medida que los fabricantes compiten contra participantes enfocados en costos provenientes de China continental.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Creciente Competencia de la Capacidad Epitaxial de China Continental | -1.8% | Taiwán y Corea del Sur, con efecto en cascada hacia el Sudeste Asiático | Corto plazo (≤2 años) |

| Barreras Técnicas en la Transferencia Masiva para Micro-LED | -1.2% | Global, aguda en las líneas piloto de Taiwán y Corea del Sur | Mediano plazo (2–4 años) |

| Volatilidad en los Precios de los Sustratos de Zafiro | -0.6% | Taiwán, China continental, Japón | Corto plazo (≤2 años) |

| Preocupaciones Ambientales en Torno a los Flujos de Residuos de HF y NH₃ | -0.4% | Nacional, aplicación más estricta en los parques científicos | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Competencia de la Capacidad Epitaxial de China Continental

San'an Optoelectronics y HC SemiTek añadieron más de 100 nuevos reactores MOCVD durante 2024-2025, lo que permitió recortes de precios del 15-20% en los grados de uso general que comprimen los márgenes taiwaneses. [4]San'an Optoelectronics Co., "Información Corporativa," sanan-e.comEl crédito subvencionado, las concesiones de terrenos y las exenciones fiscales bajo la agenda manufacturera de Pekín permiten a las fábricas chinas mantener precios agresivos mientras cubren la depreciación. Los proveedores taiwaneses contrarrestan esto buscando calificaciones automotrices y de micro-LED que establecen barreras de rendimiento más altas que los competidores chinos aún no han alcanzado. Sin embargo, la presión sobre los precios se extiende a todos los ensambladores intermedios, limitando su capacidad de trasladar los aumentos de costos a la cadena. A menos que Taiwán mantenga la diferenciación de procesos, la erosión de la participación podría acelerarse.

Barreras Técnicas en la Transferencia Masiva para Micro-LED

Las pantallas micro-LED de gran área exigen la transferencia de millones de chips de 5-50 µm con rendimientos superiores al 99,995%, un umbral que los métodos actuales de estampado, desprendimiento por láser y fluídicos tienen dificultades para alcanzar. [5]IEEE Transactions on Electron Devices, "Tecnologías de Transferencia Masiva para Pantallas Micro-LED," ieeexplore.ieee.org Los proveedores de equipos aún no han demostrado un rendimiento superior a 10 millones de colocaciones por hora a un costo aceptable, lo que retrasa la adopción en teléfonos inteligentes y televisores. Incluso con obleas GaN sobre Si de 200 mm que reducen el costo por chip, la ineficiencia en la transferencia mantiene la economía total del módulo sin ser competitiva frente al OLED. Las fábricas taiwanesas, por tanto, enfrentan incertidumbre en el momento de los gastos de capital, ya que las expansiones de capacidad prematuras arriesgan la subutilización. El cuello de botella tecnológico limita el potencial alcista a corto plazo para el micro-LED y modera la trayectoria de crecimiento del mercado de obleas epitaxiales LED de Taiwán.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema de Materiales: La Demanda se Bifurca entre el Núcleo de GaN y el Potencial Alcista del AlGaN

El GaN mantuvo el 69,20% de los ingresos de 2025, anclado por la iluminación general de alto volumen, la retroiluminación mini-LED y los faros automotrices, donde los procesos maduros minimizan los costos unitarios. El AlGaN es el de mayor crecimiento, con una previsión de expansión del 12,40% anual a medida que los módulos de desinfección UV-C entran en los sistemas de agua municipal y hospitalaria y a medida que la eliminación progresiva de lámparas impulsa las recetas ricas en aluminio. El AlInGaP sigue siendo un nicho para la señalización en rojo y ámbar, pero enfrenta un estancamiento a largo plazo porque los blancos de GaN convertidos con fósforo ahora satisfacen la mayoría de los puntos de color.

Los precios de las obleas de GaN de uso general cayeron por debajo de USD 10 por equivalente de dos pulgadas en 2025, comprimiendo los márgenes; en contraste, el AlGaN para UV-C se vende a 3-4 veces ese nivel debido a los bajos rendimientos de chips y los estrictos límites de defectos. Las fábricas taiwanesas despliegan flotas de herramientas mixtas para cubrir la exposición, y el plan de producción diversificado de Ennostar ilustra cómo una amplia variedad de materiales protege los flujos de ingresos. En consecuencia, el mercado de obleas epitaxiales LED de Taiwán se beneficia de una estructura de doble motor que combina la escala del GaN con la rentabilidad del AlGaN.

Por Tipo de Sustrato: El Silicio Escala Rápidamente, el Zafiro Defiende los Nichos de Fiabilidad

El zafiro representó el 57,20% de las ventas de 2025 porque su utillaje existente, su superior conductividad térmica y su coincidencia de red lo hacen indispensable para aplicaciones automotrices y de retroiluminación premium. Los sustratos de silicio están creciendo a un 12,60% hasta 2031, aprovechando las líneas de semiconductores de 200 mm para reducir los costos de materiales hasta en un 50%, lo cual es fundamental para pantallas y bombillas sensibles al precio. El carburo de silicio, lanzado a 200 mm por Wolfspeed en 2025, apunta a los LEDs de alta potencia, pero sigue siendo costoso para la adopción generalizada.

La tecnología de capa tampón de ALLOS reduce la densidad de dislocaciones de GaN sobre Si a menos de 5×10⁸ cm⁻², abriendo la puerta a rendimientos de pantalla que se aproximan a los parámetros de referencia del zafiro mientras se preservan los beneficios de costo. Aun así, la ventaja térmica del zafiro salvaguarda su papel en los ciclos automotrices exigentes. En general, la selección de sustratos en el mercado de obleas epitaxiales LED de Taiwán se está fragmentando por aplicación: silicio para volumen a bajo costo, zafiro para fiabilidad, SiC para potencia extrema, y GaAs continuando su lento declive.

Por Diámetro de Oblea: Las Plataformas de 200 mm Aceleran la Economía de Rendimiento

El grupo de ≥200 mm está previsto para una CAGR del 13,80% a medida que Ennostar, en conjunto con ALLOS, introduce obleas epitaxiales GaN sobre Si en líneas piloto de micro-LED. Un diámetro mayor aumenta la producción de chips por oblea en casi un 80% respecto a 150 mm y distribuye los costos fijos de MOCVD entre más inventario. Sin embargo, la fragilidad mecánica limita el zafiro a 150 mm por ahora, y la inercia del utillaje heredado sostiene la participación del 43,40% de ese formato en 2025.

Las obleas de menos de 100 mm persisten en la producción especializada de UV-C donde la flexibilidad por lotes supera a la escala. El momento de la transición depende de los ciclos de validación de los clientes; los clientes automotrices, por ejemplo, raramente recalifican sustratos a mitad de modelo. Por tanto, el mercado de obleas epitaxiales LED de Taiwán equilibra las inversiones en 200 mm para futuras oleadas de pantallas mientras aprovecha al máximo los activos de 150 mm en programas de iluminación y vehículos.

Por Aplicación: Las Pantallas Superan a la Iluminación como Principal Motor de Crecimiento

La iluminación general representó el 42,90% de los ingresos de 2025, pero el crecimiento de los envíos se está aplanando a medida que los intervalos de reemplazo de bombillas se alargan y las ganancias de eficacia se estabilizan. Se prevé que las pantallas y la retroiluminación escalen a un sólido ritmo del 13,50% hasta 2031, impulsadas por los lanzamientos de mini-LED en tabletas, portátiles y televisores de pantalla grande, y por el micro-LED piloto para dispositivos portátiles.

Los faros automotrices están creciendo de manera constante a medida que se amplían los mandatos de haz adaptativo, obteniendo precios de venta promedio más altos gracias a las especificaciones de cero defectos. La esterilización UV, aunque menor en volumen, ofrece un rico potencial de margen a medida que las empresas de servicios públicos y los hospitales sustituyen las lámparas de mercurio por alternativas de estado sólido. En conjunto, el giro hacia los segmentos de pantallas y UV reorienta el gasto de capital y la I+D, consolidando el mercado de obleas epitaxiales LED de Taiwán como una plataforma para nichos de valor añadido más allá de la iluminación general.

Análisis Geográfico

La industria de epitaxia LED de Taiwán se concentra en el Parque Científico de Hsinchu, donde la proximidad a TSMC y UMC permite el acceso compartido a instalaciones de gas, laboratorios de metrología y un grupo de ingenieros altamente cualificados. Las fábricas insignia de Ennostar y el centro de I+D de Advanced Epitaxy Technology operan aquí, permitiendo una rápida fertilización cruzada de prácticas de sala blanca que acortan los ciclos de aprendizaje para nuevas químicas. El Parque Científico del Sur de Taiwán en Tainan equilibra su huella geográfica al ofrecer menores costos de terreno y fácil acceso al Puerto de Kaohsiung, lo que lo hace preferido para obleas de uso general de alto volumen enviadas a socios de empaquetado en Corea del Sur, Japón y China continental. La decisión del gobierno en 2025 de establecer un recinto de fotónica de silicio en Kaohsiung añade un tercer polo, integrando la epitaxia con la óptica co-empaquetada para servir a módulos de centros de datos y LiDAR.

Una parte significativa de la producción total de obleas se exporta para ensamblaje posterior, lo que subraya el papel de Taiwán como nodo de suministro en lugar de un centro de módulos finales. Esta intermediación protege a los proveedores de las fluctuaciones directas del comercio minorista, pero aumenta la exposición a los cambios en la política comercial regional, en particular la dinámica entre ambos lados del estrecho y los ciclos de la electrónica coreana. La sobrecapacidad de China continental continúa pesando sobre los precios de venta promedio, pero las empresas taiwanesas aprovechan las relaciones de larga data con los integradores de retroiluminación japoneses y los fabricantes de paneles coreanos para asegurar volumen bajo políticas de segunda fuente. Los sitios de Hsinchu enfrentan una supervisión ambiental más estricta bajo las enmiendas de 2026 a las Leyes de Control de la Contaminación del Aire y del Agua, que requieren monitoreo en tiempo real de HF y NH₃; las renovaciones de cumplimiento promedian entre USD 5 y 10 millones por fábrica y afectan desproporcionadamente a los operadores más pequeños.

Los incentivos gubernamentales mitigan algunas cargas. La depreciación fiscal acelerada de las herramientas GaN sobre Si de 200 mm y los préstamos a bajo interés a través del Fondo de Desarrollo reducen el costo de capital efectivo, fomentando actualizaciones que mantienen a las fábricas locales competitivas a nivel mundial. En conjunto, estos activos basados en la ubicación y los mecanismos de política sostienen el mercado de obleas epitaxiales LED de Taiwán como un eslabón crítico, aunque disputado, en las cadenas de suministro globales de pantallas e iluminación automotriz.

Panorama Competitivo

Ennostar surgió de la fusión de Epistar Corporation y Lextar Electronics Corporation, fortaleciendo su posición en el ecosistema LED de Taiwán. La empresa comprometió aproximadamente USD 120 millones para actualizaciones de reactores de AIXTRON SE y Veeco Instruments Inc., con el objetivo de alcanzar densidades de defectos calificadas para micro-LED.

Otros actores nacionales, incluidos Tyntek Corporation, Opto Tech Corporation y SemiLEDs Corporation, operan a menor escala pero han establecido nichos diferenciados. Tyntek está avanzando en líneas de LED automotrices, Opto Tech se centra en aplicaciones especiales de infrarrojos, y SemiLEDs aprovecha la integración de empaquetado posterior para mitigar la volatilidad de los precios de las obleas. Mientras tanto, los competidores de China continental como San'an Optoelectronics Co., Ltd. y HC SemiTek Corporation utilizan financiamiento subvencionado para mantenerse competitivos en precio en la iluminación general, lo que lleva a los fabricantes taiwaneses a enfatizar los segmentos premium y una mayor alineación con los clientes.

La dirección estratégica en toda la industria refleja esta divergencia. Ennostar se asoció con ALLOS Semiconductors para acceder a la tecnología de capa tampón GaN sobre Si de 200 mm, posicionándose para aplicaciones de micro-LED de próxima generación como los relojes inteligentes. Tyntek ha incorporado mapeo de fotoluminiscencia en línea para acelerar los plazos de calificación automotriz, mientras que SemiLEDs se expandió aumentando el consumo interno de obleas, reduciendo la exposición a las fluctuaciones del mercado spot. La actividad de patentes entre las empresas taiwanesas se ha centrado en las capas tampón de GaN sobre Si, las innovaciones en contactos de AlGaN y los enfoques híbridos de transferencia masiva, áreas alineadas con los segmentos de aplicación de alto crecimiento.

La infraestructura de certificación continúa sirviendo como barrera competitiva. Los fabricantes nacionales mantienen el cumplimiento de normas como ISO 9001 e IATF 16949, que son esenciales para abastecer a los clientes automotrices de primer nivel. En contraste, muchos competidores de China continental se quedan atrás en estas calificaciones, lo que permite a los proveedores taiwaneses preservar el valor incluso en medio de una competencia de precios cada vez más intensa. En general, el panorama de obleas epitaxiales LED de Taiwán se caracteriza por la diferenciación impulsada por la tecnología, la especialización en aplicaciones de alto valor y la inversión estratégica en capacidades de proceso avanzadas, en lugar de una competencia basada puramente en la escala.

Líderes de la Industria de Obleas Epitaxiales LED de Taiwán

Epistar Corporation

Nichia Corporation

San'an Optoelectronics Co., Ltd.

Resonac Holdings Corporation

Coherent Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ALLOS Semiconductors y Ennostar iniciaron la colaboración en volumen sobre obleas epitaxiales GaN sobre Si de 200 mm para micro-LED, con el objetivo de pantallas para relojes inteligentes y de realidad aumentada.

- Septiembre de 2025: Wolfspeed introdujo sustratos de SiC comerciales de 200 mm, inicialmente para dispositivos de potencia, pero abriendo la puerta a la epitaxia de LED de alta potencia en el futuro.

- Agosto de 2025: San'an Optoelectronics acordó adquirir Lumileds por USD 239 millones, avanzando en la integración vertical pendiente de la aprobación regulatoria de 2026.

- Enero de 2025: San'an aumentó la producción de obleas micro-LED de 250 a 1.400 obleas de seis pulgadas por mes tras la validación de Samsung Display.

Alcance del Informe del Mercado de Obleas Epitaxiales LED de Taiwán

El Informe del Mercado de Obleas Epitaxiales LED de Taiwán está Segmentado por Sistema de Materiales (a Base de GaN, AlInGaP y AlGaN), Tipo de Sustrato (Zafiro, Silicio, SiC y GaAs), Diámetro de Oblea (Hasta 100 mm, 150 mm y 200 mm y Más), y Aplicación (Iluminación General, Automotriz, Pantallas y Retroiluminación, Esterilización UV e Industrial y Especialidad). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Obleas Epitaxiales a Base de GaN |

| Obleas Epitaxiales de AlInGaP |

| Obleas Epitaxiales de AlGaN |

| Zafiro |

| Silicio |

| Carburo de Silicio (SiC) |

| Arseniuro de Galio (GaAs) |

| Hasta 100 mm |

| 150 mm |

| 200 mm y Más |

| Iluminación General |

| Iluminación Automotriz |

| Pantallas y Retroiluminación |

| Esterilización UV |

| Iluminación Industrial y de Especialidad |

| Por Sistema de Materiales | Obleas Epitaxiales a Base de GaN |

| Obleas Epitaxiales de AlInGaP | |

| Obleas Epitaxiales de AlGaN | |

| Por Tipo de Sustrato | Zafiro |

| Silicio | |

| Carburo de Silicio (SiC) | |

| Arseniuro de Galio (GaAs) | |

| Por Diámetro de Oblea | Hasta 100 mm |

| 150 mm | |

| 200 mm y Más | |

| Por Aplicación | Iluminación General |

| Iluminación Automotriz | |

| Pantallas y Retroiluminación | |

| Esterilización UV | |

| Iluminación Industrial y de Especialidad |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de obleas epitaxiales LED de Taiwán y cuál es el pronóstico de crecimiento?

El tamaño del mercado de obleas epitaxiales LED de Taiwán se situó en USD 170,0 millones en 2026 y se proyecta que alcance USD 261,5 millones en 2031, expandiéndose a una CAGR del 9% durante 2026-2031.

¿Qué segmento de aplicación está creciendo más rápido dentro del espacio de obleas epitaxiales LED de Taiwán?

Se prevé que las pantallas y la retroiluminación aumenten a una CAGR del 13,50%, superando a la iluminación general como el principal motor de demanda debido a la adopción generalizada del mini-LED.

¿Por qué las obleas GaN sobre Si de 200 mm son estratégicamente importantes para los proveedores taiwaneses?

El formato de 200 mm aumenta el rendimiento de chips por oblea, reduce el costo de los planos de retroiluminación de micro-LED y se alinea con el utillaje de semiconductores existente, ayudando a las fábricas locales a mantener la competitividad frente a los rivales chinos subvencionados.

¿Cómo influyen los incentivos gubernamentales en las decisiones de inversión de capital?

Las desgravaciones fiscales, la depreciación acelerada y los préstamos a bajo interés del Fondo de Desarrollo reducen el costo efectivo de los nuevos reactores MOCVD y salas blancas, fomentando transiciones más rápidas hacia procesos avanzados.

¿Qué sistema de materiales ofrece el mayor potencial de margen?

Las obleas de AlGaN para LEDs UV-C exigen los márgenes más sólidos porque las recetas de bajo defecto y ricas en aluminio son difíciles de replicar y enfrentan menos presión de precios que los grados de GaN de uso general.

¿Qué regulaciones ambientales afectan a la industria de obleas epitaxiales de Taiwán?

Las Leyes revisadas de Control de la Contaminación del Aire y del Agua requieren monitoreo en tiempo real de HF y NH₃ e imponen multas más elevadas, lo que lleva a las fábricas a invertir entre USD 5 y 10 millones en depuradores y sistemas de tratamiento de aguas residuales.

Última actualización de la página el: