Tamaño y Participación del Mercado de Obleas Epitaxiales LED de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

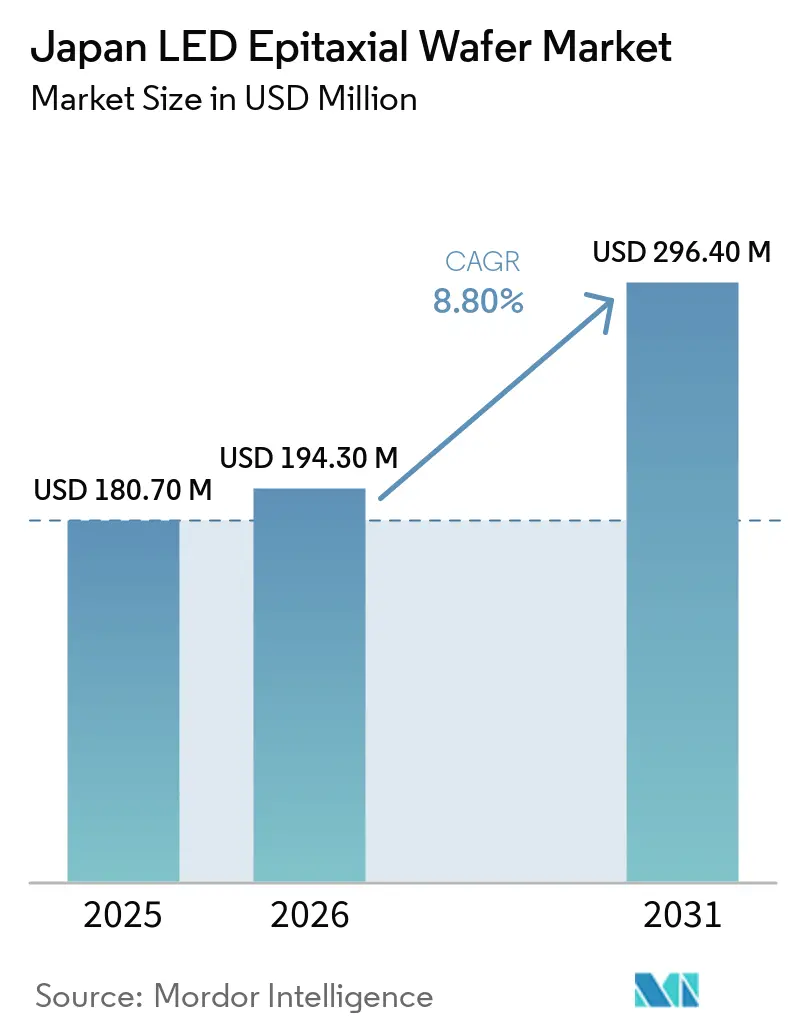

| Tamaño del mercado en el año base (2025) | 180.70 Millones de dólares |

| Tamaño del Mercado (2026) | 194.30 Millones de dólares |

| Tamaño del Mercado (2031) | 296.40 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.80% CAGR |

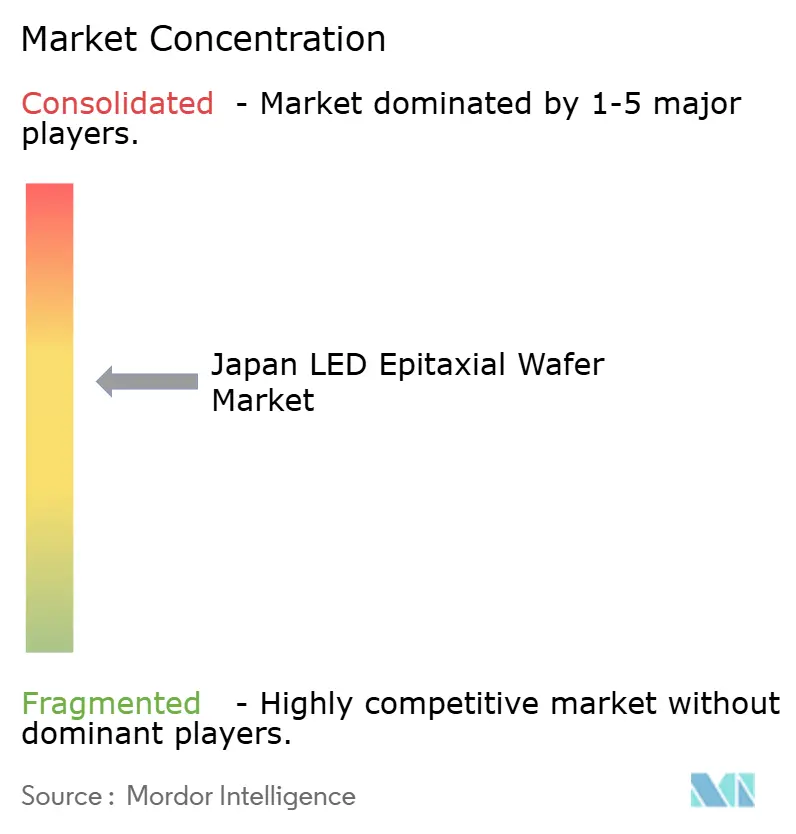

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas Epitaxiales LED de Japón por Mordor Intelligence

Se espera que el tamaño del mercado de obleas epitaxiales LED de Japón aumente de USD 180,7 millones en 2025 a USD 194,3 millones en 2026 y alcance USD 296,4 millones en 2031, creciendo a una CAGR del 8,80% durante 2026-2031. Los proveedores nacionales han pivotado desde volúmenes de LED blancos estandarizados hacia obleas premium para faros matriciales automotrices, unidades de esterilización UV profunda e iluminaciones de fondo de micro-LED, donde la uniformidad subnanométrica exige precios más elevados. Las fortalezas en ciencia de materiales, en particular la disponibilidad de precursores metalorgánicos de pureza ultraalta, continúan diferenciando al mercado de obleas epitaxiales LED de Japón de los competidores extranjeros de menor costo. Los compromisos crecientes con diámetros de 150 mm y 200 mm reflejan el impulso por obtener mayores recuentos de chips por oblea, a pesar de la carga de capital que representan las herramientas MOCVD de próxima generación. La competencia de las fundiciones chinas mantiene los precios de venta promedio bajo presión, aunque los acuerdos de suministro a largo plazo con fabricantes de dispositivos automotrices y UV ayudan a estabilizar los flujos de caja de los productores nacionales.

Conclusiones Clave del Informe

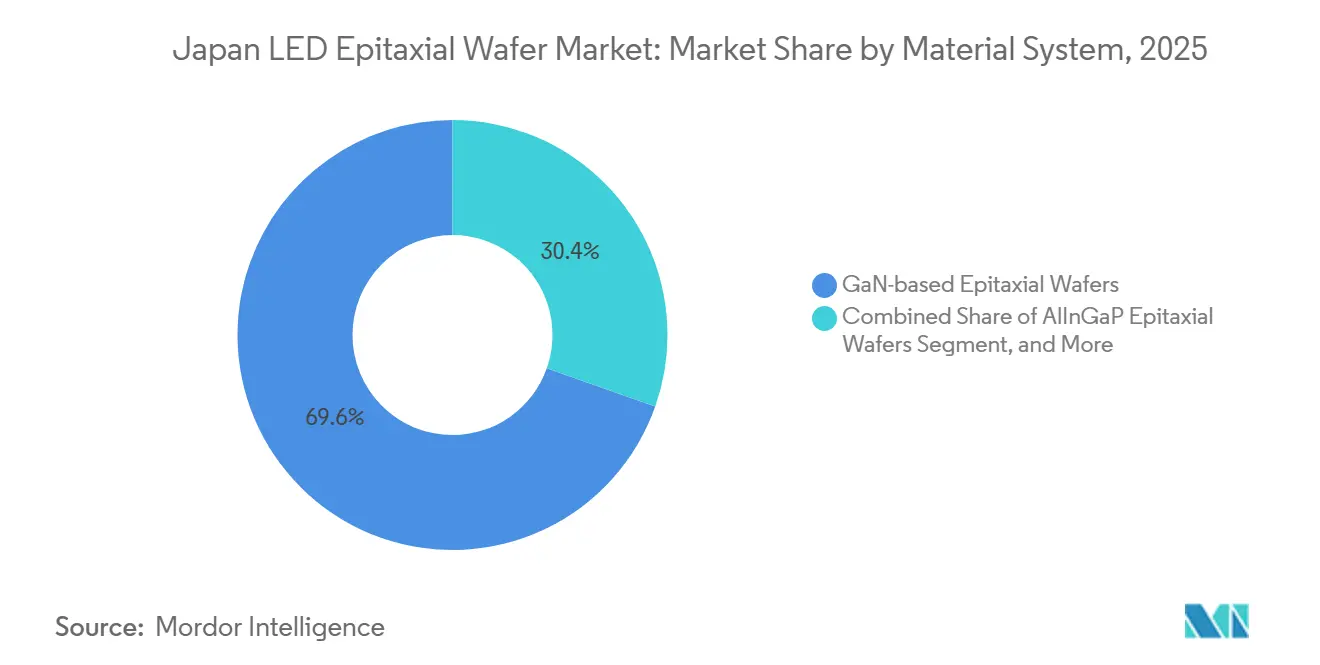

- Por sistema de material, GaN capturó el 69,60% de la participación del mercado de obleas epitaxiales LED de Japón en 2025, mientras que se prevé que AlGaN avance a una CAGR del 12,50% hasta 2031.

- Por sustrato, el zafiro representó el 58,30% del tamaño del mercado de obleas epitaxiales LED de Japón en 2025, y se proyecta que los sustratos de silicio se expandan a una CAGR del 12,80% hasta 2031.

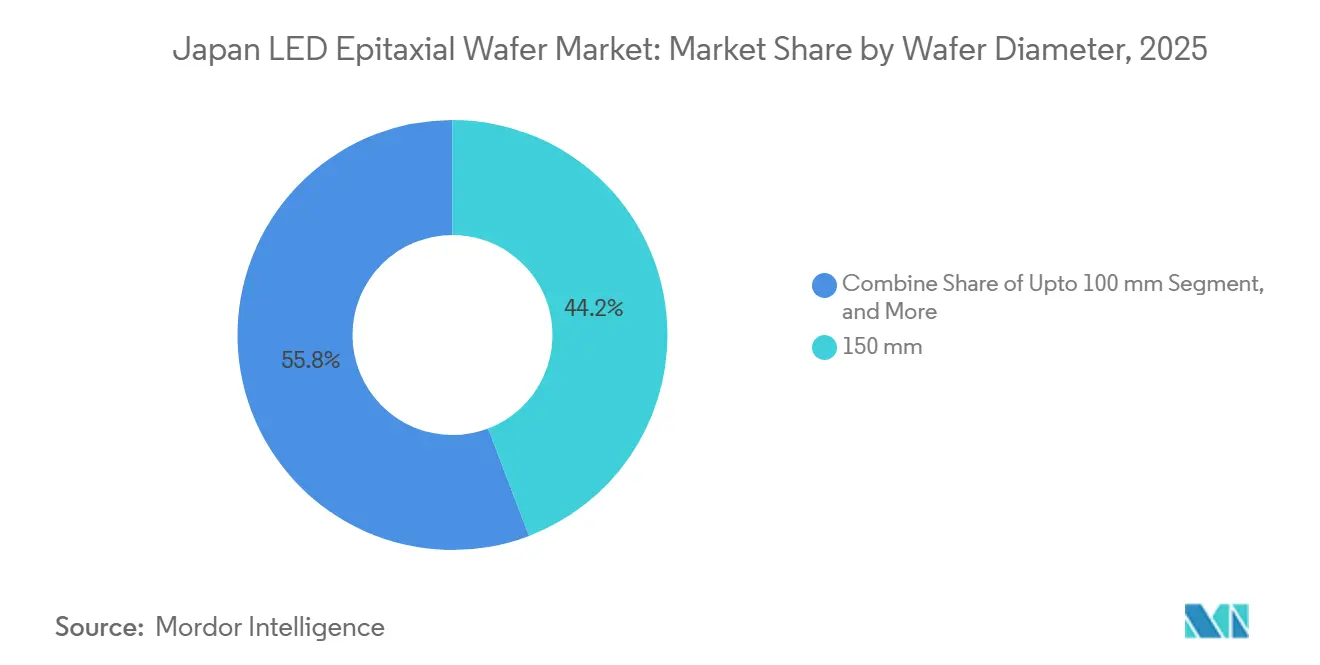

- Por diámetro de oblea, 150 mm representó el 44,20% del mercado de obleas epitaxiales LED de Japón en 2025, mientras que se espera que los formatos de 200 mm y superiores crezcan a una CAGR del 13,20% hasta 2031.

- Por aplicación, la iluminación general representó el 43,70% de los ingresos de 2025, y se prevé que las pantallas e iluminación de fondo crezcan a una CAGR del 13,50% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Obleas Epitaxiales LED de Japón

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Intensificación de la Demanda de LED de Alta Luminosidad en Faros Automotrices | +2.3% | Clústeres nacionales en Aichi y Shizuoka | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Producción Nacional de Semiconductores Compuestos | +1.8% | Nacional, liderado por programas de subsidios del METI | Largo plazo (≥4 años) |

| Rápida Penetración de la Iluminación de Fondo MiniLED en Televisores de Alta Gama | +1.5% | Nacional con desbordamientos hacia exportaciones | Corto plazo (≤2 años) |

| Auge en la Adopción de LED UV-C para Equipos de Esterilización | +1.4% | Nacional, adopción temprana en sanidad y servicios de agua | Mediano plazo (2-4 años) |

| Expansión de Líneas de Fabricación Inteligente para MicroLED | +1.2% | Centros de I+D en Kioto y Tokio | Largo plazo (≥4 años) |

| Surgimiento de Asociaciones Tecnológicas GaN sobre Si con Fundiciones | +0.9% | Nacional con vínculos transfronterizos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Demanda de LED de Alta Luminosidad en Faros Automotrices

Los faros matriciales adaptativos requieren capas epitaxiales con una variación de longitud de onda en el plano inferior al 1% para evitar el desplazamiento de color a lo largo del haz. El nuevo centro de innovación automotriz de Nichia acelera los ciclos de codesarrollo, brindando a los proveedores japoneses oportunidades tempranas de diseño ganador.[1]Nichia Corporation, "Comunicado de Prensa del Centro de Innovación Automotriz de Nichia," ledinside.comLos fabricantes de lámparas de nivel 1 validan las obleas nacionales frente a rigurosas pruebas PPAP, reforzando contratos a largo plazo que protegen a los productores de las fluctuaciones de precios de los productos básicos. Los sustratos de silicio mejoran la gestión térmica dentro de las carcasas compactas de los faros. El creciente número de píxeles por módulo incrementa la demanda de obleas a pesar de la compresión de precios en los diodos de iluminación convencionales.

Incentivos Gubernamentales para la Producción Nacional de Semiconductores Compuestos

Un paquete de subsidios de JPY 101.700 millones (USD 0,64 mil millones), que incluye JPY 70.500 millones (USD 0,44 mil millones) destinados a la capacidad de epitaxia de SiC, reduce los obstáculos de capital para las actualizaciones de líneas MOCVD y amplía la base de suministro de precursores. La infraestructura compartida, como las instalaciones de gas a granel y las ampliaciones de salas limpias, beneficia indirectamente a las fábricas de obleas LED al reducir los plazos de adquisición de NH₃ y TMGa. La continuidad de las políticas señala un compromiso a largo plazo que reduce el riesgo de la inversión privada en reactores de próxima generación y metrología.

Rápida Penetración de la Iluminación de Fondo MiniLED en Televisores de Alta Gama

El modelo RGB mini-LED de 116 pulgadas de REGZA demuestra la preparación nacional para arquitecturas de iluminación de fondo multicolor que requieren una producción epitaxial estrechamente clasificada.[2]TVS REGZA Corporation, "Lanzamiento del Televisor RGB Mini LED," regza.com Cada televisor integra miles de chips discretos rojo, verde y azul, elevando las tasas de extracción de chips por oblea e impulsando a los proveedores a mejorar la uniformidad a nivel de chip. Los ciclos de producto rápidos en pantallas de consumo recompensan a los fabricantes integrados verticalmente que pueden iterar estructuras epitaxiales sin intermediarios de terceros. El corto horizonte de calificación amplifica el crecimiento de la demanda a corto plazo.

Auge en la Adopción de LED UV-C para Equipos de Esterilización

El dispositivo NCSU434D de Nichia logra una eficiencia de conversión de potencia del 7,4% a 280 nm, un aumento de 2,5 veces respecto a 2021, validando las obleas de AlGaN con bajas densidades de dislocación. Los proyectos municipales de agua y las renovaciones hospitalarias favorecen las soluciones libres de mercurio, asegurando precios de venta promedio premium para obleas que alcanzan objetivos de vida útil de 25.000 horas. La investigación que muestra que el control del dopaje con Mg extiende la vida útil a 6.070 horas a 65 °C respalda la confianza en la fiabilidad a largo plazo. Estos hitos de rendimiento consolidan la ventaja competitiva de Japón en los nichos de UV profundo.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Alto Gasto de Capital para Nuevos Reactores MOCVD | -1.6% | A nivel nacional, más difícil para las pequeñas fábricas | Corto plazo (≤2 años) |

| Interrupciones en la Cadena de Suministro de Gas Amoníaco de Alta Pureza | -1.1% | Redes de gas a nivel nacional | Mediano plazo (2-4 años) |

| Competencia de Proveedores Chinos de Epitaxia de Bajo Costo | -0.9% | Presión de precios en el mercado nacional | Largo plazo (≥4 años) |

| Disponibilidad Limitada de Sustratos de SiC de 8 Pulgadas | -0.7% | Escasez global de sustratos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Nuevos Reactores MOCVD

Las unidades MOCVD de última generación cuestan entre USD 1,5 y 3 millones cada una, y las plantas nacionales deben modernizar configuraciones de múltiples cámaras con metrología in situ, lo que tensiona los balances justo cuando los precios de venta promedio de los LED disminuyen.[3]Equipo de Investigación de Semiconductor Insight, "Mercado MOCVD 2026," semiconductorinsight.com El deterioro de las herramientas de cátodo inactivas de Nichia ilustra el riesgo de un gasto de capital desalineado. Las casas de obleas más pequeñas que carecen de acceso al crédito se enfrentan a la consolidación o la salida del mercado. El poder de fijación de precios de los proveedores de equipos limita aún más el margen de negociación para los compradores japoneses.

Interrupciones en la Cadena de Suministro de Gas NH₃ de Alta Pureza

El NH₃ de pureza ultraalta (≥99,9999%) es vital para el crecimiento de GaN y AlGaN, pero los eventos geopolíticos y las regulaciones de seguridad han restringido los suministros. Los sistemas de generación in situ añaden costos de infraestructura y aumentan las obligaciones de cumplimiento bajo la norma NFPA 55. Si bien las empresas de gas nacionales buscan la redundancia, los pasos adicionales de purificación elevan los costos de consumibles, que los fabricantes de obleas tienen dificultades para trasladar a los clientes sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema de Material: AlGaN Asciende Impulsado por el Impulso UV

La participación de AlGaN sigue siendo modesta, pero su CAGR proyectada del 12,50% refleja una mayor demanda de dispositivos de esterilización y detección que dependen de la emisión UV profunda. El tamaño del mercado de obleas epitaxiales LED de Japón para GaN sigue siendo dominante gracias a los volúmenes de iluminación general y automotriz, aunque la energía de innovación se está desplazando claramente hacia AlGaN, donde las ganancias en vida útil aseguran márgenes premium. Los avances en investigación con plantillas de zafiro de 6 pulgadas muestran solo un 1,6% de variación en la emisión, confirmando la fabricabilidad a escala.[4]Yoshinaga et al., "Crecimiento UVC sin Grietas sobre Zafiro de 6 Pulgadas," spie.org

GaN mantiene ventajas en costo y densidad de defectos, pero el crecimiento futuro de los ingresos se inclina hacia AlGaN y el nicho de AlInGaP. Las vías emergentes de conversión de color RGB en pantallas de micro-LED limitan la demanda directa de AlInGaP rojo. En consecuencia, el mercado de obleas epitaxiales LED de Japón probablemente se bifurcará en un núcleo de GaN sensible al costo y una frontera de AlGaN de alto margen orientada a aplicaciones UV de larga duración.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Sustrato: La Ventaja Térmica del Silicio Fortalece su Adopción

La participación del 58,30% del zafiro en 2025 subraya la inercia de las recetas establecidas en el plano C y la transparencia óptica. Sin embargo, la conductividad térmica superior del silicio de 150 W m⁻¹ K⁻¹ y su compatibilidad con las líneas CMOS existentes sustentan su CAGR proyectada del 12,80%. Los módulos de faros automotrices que operan por encima de 150 °C favorecen los diseños GaN sobre Si, un cambio que amplía la porción direccionable del silicio en el mercado de obleas epitaxiales LED de Japón.

El carburo de silicio sobresale en la disipación de calor a 490 W m⁻¹ K⁻¹, pero la escasez de obleas de 8 pulgadas y el elevado costo ralentizan su adopción. El arseniuro de galio permanece confinado a láseres especializados. En consecuencia, el zafiro mantiene el liderazgo en volumen en los LED convencionales, mientras que el silicio captura los segmentos de rápido crecimiento que demandan chips estructurados verticalmente y térmicamente robustos.

Por Diámetro de Oblea: La Migración a 200 mm Gana Ritmo

El nodo de 150 mm equilibra la disponibilidad de reactores con un gasto de capital manejable, pero el nodo de 200 mm está ganando terreno a medida que los fabricantes buscan la eficiencia de chips por oblea. La expansión de 8 pulgadas de InnoGaN destaca los beneficios de escala que las fábricas japonesas deben emular o compensar mediante la especialización. El crecimiento del tamaño del mercado de obleas epitaxiales LED de Japón se concentra en el nivel de 200 mm, donde el costo por chip ha caído más del 40%.

Los proveedores nacionales de herramientas están completando plataformas MOCVD de múltiples cámaras que mantienen la uniformidad sobre superficies más grandes. Los diámetros más pequeños siguen siendo importantes para la I+D y las producciones personalizadas de bajo volumen, lo que permite a los productores de nicho evitar guerras de costos directas con los grandes competidores chinos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Pantallas e Iluminación de Fondo Lideran el Crecimiento

Se prevé que las iluminaciones de fondo de mini-LED y micro-LED crezcan a una CAGR del 13,50%, superando la trayectoria madura de la iluminación general. Cada televisor de micro-LED de 100 pulgadas integra decenas de millones de chips, multiplicando la demanda de obleas a pesar de los desafíos de rendimiento. Las pantallas de cabina automotriz añaden una demanda adicional de obleas de alta luminancia y larga vida útil.

La iluminación general sigue siendo el ancla de volumen gracias a las renovaciones en los sectores residencial y comercial, pero la erosión de precios comprime los márgenes. La esterilización UV utiliza menos obleas pero exige precios premium debido a las estrictas especificaciones de longitud de onda y vida útil. Esta combinación posiciona a los segmentos de pantallas, automotriz y UV como los motores de rentabilidad dentro del mercado de obleas epitaxiales LED de Japón en sentido amplio.

Análisis Geográfico

Los clústeres de demanda regional se alinean con los centros industriales de Japón. Chubu, anclado en el ecosistema automotriz de Aichi, representa una gran parte de los pedidos de obleas para faros de alta luminosidad, ya que los proveedores locales de nivel 1 prefieren fuentes próximas para la entrega justo a tiempo. Kansai, con su concentración de I+D en paneles de pantalla, impulsa la adopción temprana de obleas de iluminación de fondo mini-LED que requieren una iteración rápida del diseño.

El corredor electrónico de Kanto alberga múltiples ensambladores de dispositivos de consumo que consumen LED blancos de potencia media y, cada vez más, chips mini-LED RGB para portátiles y monitores. Tokushima y Kyushu albergan fábricas MOCVD de larga trayectoria; la proximidad a universidades de investigación apoya a la industria de obleas epitaxiales LED de Japón en programas piloto de AlGaN y GaN sobre GaN. El norte de Tohoku aprovecha los menores costos de terreno y servicios públicos para atraer proyectos de 200 mm en nuevas instalaciones, aunque la disponibilidad de mano de obra sigue siendo una limitación.

Las consideraciones de exportación también configuran la dinámica regional. Los puertos de Osaka y Yokohama facilitan la logística de salida de obleas de micro-LED de alto valor enviadas a Taiwán y Corea del Sur para la integración final de dispositivos. Mientras tanto, las regiones interiores como Gifu y Nagano se benefician de subvenciones gubernamentales que fomentan la descentralización de la producción sensible de semiconductores compuestos, alejándola de las zonas sísmicas a lo largo de la costa del Pacífico. En conjunto, estos matices geográficos influyen en el calendario de inversiones y las estrategias de proximidad al cliente en el mercado de obleas epitaxiales LED de Japón.

Panorama Competitivo

El mercado está moderadamente fragmentado. Nichia, Toyoda Gosei y Resonac anclan el suministro nacional, mientras que los rivales extranjeros Sanan Optoelectronics y Epistar ejercen presión a la baja sobre los precios. El plan de capacidad de miniLED de JPY 60.000 millones de Nichia subraya una cobertura de integración vertical que combina la epitaxia con el envasado interno. El proyecto de cristal de GaN con flujo de Na de Toyoda Gosei tiene como objetivo internalizar sustratos de gran diámetro, acortando las cadenas de suministro para futuros dispositivos UV y de potencia.[5]Toyoda Gosei Co., "Informe Toyoda Gosei 2024," toyoda-gosei.com

Resonac se posiciona como el principal proveedor independiente de epitaxia de SiC del mundo, utilizando subvenciones de la NEDO para perseguir reducciones de defectos en 8 pulgadas para volúmenes de finales de la década. Los participantes chinos ofrecen precios de obleas un 40% más bajos, aprovechando las economías de escala y la electricidad barata que resultan difíciles de igualar para las empresas japonesas.

Sin embargo, los estrictos requisitos de vida útil automotriz y los controles de exportación sobre los dispositivos UV profundo protegen los nichos especializados nacionales. Los esfuerzos colectivos para incorporar el control de procesos impulsado por inteligencia artificial y la metrología en tiempo real en las líneas MOCVD representan el próximo campo de batalla para el liderazgo en rendimiento y costos.

Líderes de la Industria de Obleas Epitaxiales LED de Japón

Nichia Corporation

Toyoda Gosei Co., Ltd.

Coherent Corp.

Resonac Holdings Corporation

Sumitomo Electric Industries, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Nichia amplió su iniciativa de fabricación libre de mercurio sustituyendo las lámparas UV de mercurio por fuentes LED UV, reduciendo las emisiones de CO₂ por fuente de luz en un 35%.

- Diciembre de 2025: REGZA lanzó el primer televisor RGB mini-LED de Japón, un modelo de 116 pulgadas que emplea miles de chips discretos rojo, verde y azul.

- Enero de 2025: Pi Photonics obtuvo financiación de la Serie C de Toyoda Gosei para acelerar el desarrollo de iluminación LED industrial de alta direccionalidad.

- Diciembre de 2024: El METI aprobó un subsidio de JPY 101.700 millones (USD 0,067 mil millones) para materiales semiconductores, con Denso y Fuji Electric designados para la expansión a gran escala de la epitaxia de SiC.

Alcance del Informe del Mercado de Obleas Epitaxiales LED de Japón

El Informe del Mercado de Obleas Epitaxiales LED de Japón está Segmentado por Sistema de Material (a Base de GaN, AlInGaP y AlGaN), Tipo de Sustrato (Zafiro, Silicio, SiC y GaAs), Diámetro de Oblea (Hasta 100 mm, 150 mm y 200 mm y Superior), y Aplicación (Iluminación General, Automotriz, Pantallas e Iluminación de Fondo, Esterilización UV, e Industrial y Especialidad). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Obleas Epitaxiales a Base de GaN |

| Obleas Epitaxiales de AlInGaP |

| Obleas Epitaxiales de AlGaN |

| Zafiro |

| Silicio |

| Carburo de Silicio (SiC) |

| Arseniuro de Galio (GaAs) |

| Hasta 100 mm |

| 150 mm |

| 200 mm y Superior |

| Iluminación General |

| Iluminación Automotriz |

| Pantallas e Iluminación de Fondo |

| Esterilización UV |

| Iluminación Industrial y de Especialidad |

| Por Sistema de Material | Obleas Epitaxiales a Base de GaN |

| Obleas Epitaxiales de AlInGaP | |

| Obleas Epitaxiales de AlGaN | |

| Por Tipo de Sustrato | Zafiro |

| Silicio | |

| Carburo de Silicio (SiC) | |

| Arseniuro de Galio (GaAs) | |

| Por Diámetro de Oblea | Hasta 100 mm |

| 150 mm | |

| 200 mm y Superior | |

| Por Aplicación | Iluminación General |

| Iluminación Automotriz | |

| Pantallas e Iluminación de Fondo | |

| Esterilización UV | |

| Iluminación Industrial y de Especialidad |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de obleas epitaxiales LED de Japón en 2026?

El tamaño del mercado de obleas epitaxiales LED de Japón es de aproximadamente USD 194,3 millones en 2026, en camino a USD 296,4 millones para 2031.

¿Qué sistema de material está creciendo más rápido?

Las obleas de AlGaN registran el crecimiento más rápido, avanzando a aproximadamente un 12,50% de CAGR para satisfacer la creciente demanda de LED UV profundo.

¿Por qué los sustratos de silicio están ganando participación?

El silicio ofrece mejor conductividad térmica que el zafiro y se alinea con la infraestructura CMOS existente, permitiendo dispositivos GaN estructurados verticalmente y rentables.

¿Qué impulsa la adopción de diámetros de oblea más grandes?

El paso a formatos de 200 mm y 8 pulgadas aumenta los chips por oblea, reduciendo los costos unitarios y apoyando aplicaciones de alto volumen como la iluminación de fondo mini-LED.

¿Cómo influyen los incentivos gubernamentales en la capacidad nacional?

Los subsidios del METI reducen las barreras de capital para nuevas líneas MOCVD y plantas de sustratos, fortaleciendo la resiliencia de la cadena de suministro nacional.

¿Qué segmento de uso final ofrece el mayor potencial de crecimiento?

Se prevé que las pantallas e iluminación de fondo, incluidos mini-LED y micro-LED, ofrezcan la expansión de ingresos más rápida hasta 2031.

Última actualización de la página el: