Tamaño y Participación del Mercado de Fundición de Semiconductores de Taiwán

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

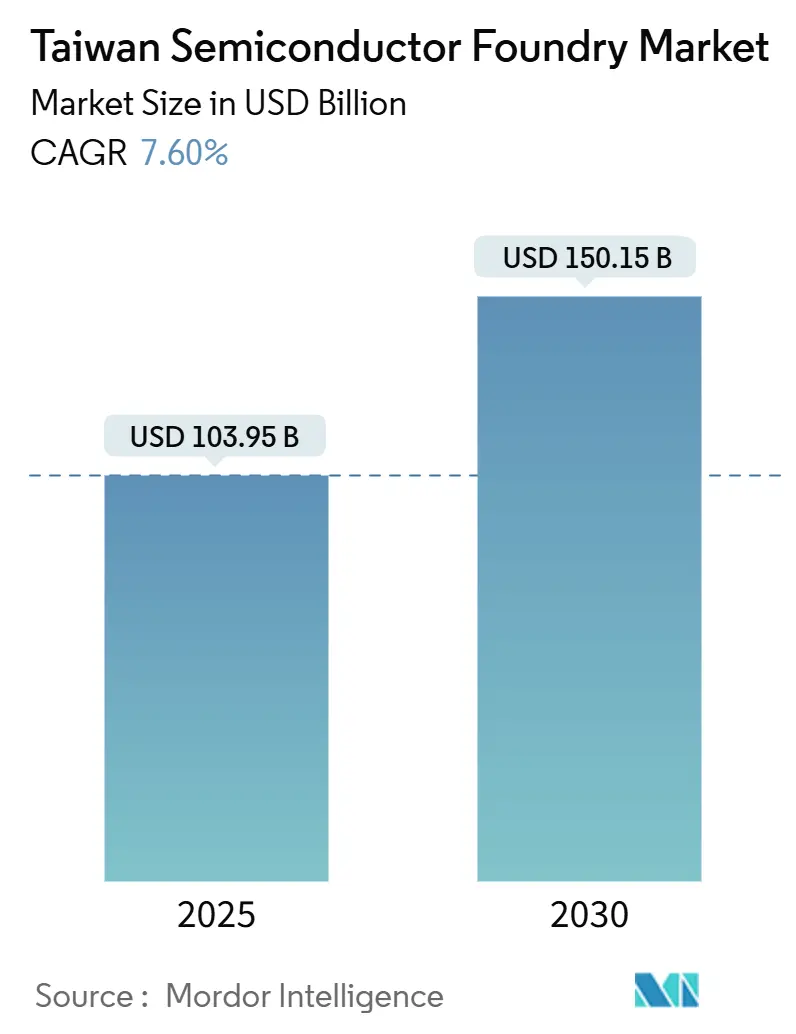

| Tamaño del Mercado (2025) | 103.95 Mil millones de dólares |

| Tamaño del Mercado (2030) | 150.15 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.60% CAGR |

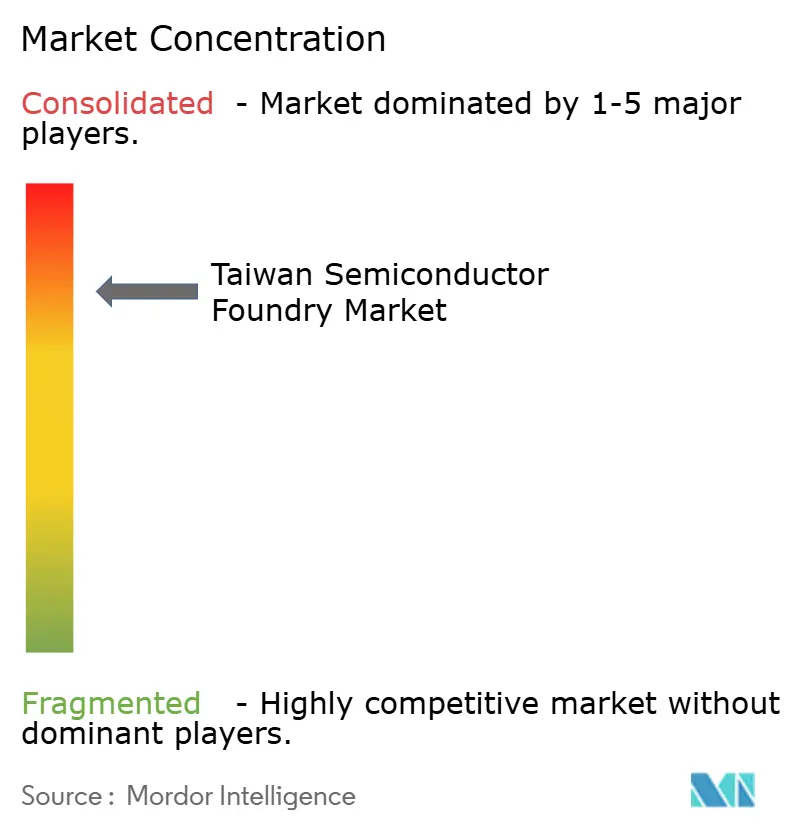

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Fundición de Semiconductores de Taiwán por Mordor Intelligence

El tamaño del mercado de fundición de semiconductores de Taiwán se sitúa en USD 103.950 millones en 2025 y se proyecta que alcance los USD 150.150 millones en 2030, lo que se traduce en una CAGR del 7,6% a lo largo del período de pronóstico. La demanda de aceleradores de inteligencia artificial y dispositivos de computación de alto rendimiento impulsa la mayor parte de los inicios de obleas, reforzada por la contribución del 74% de los ingresos de TSMC provenientes de procesos de 7 nm y por debajo en el segundo trimestre de 2025. Los fabricantes por contrato se benefician de un sólido poder de fijación de precios en los nodos avanzados, sostenido por un estricto equilibrio entre oferta y demanda, el aumento del tamaño de los chips y la aceleración de los ciclos de diseño entre las empresas de chips sin fábrica. La inversión paralela en capacidad de 300 mm, suministro de energía por la parte trasera eficiente en consumo y empaquetado avanzado compatible con chiplets eleva la resiliencia del margen bruto incluso cuando los plazos de entrega de herramientas se alargan. El apoyo de políticas a través de la Ley de Chips de Taiwán y la continua expansión de los parques científicos proporcionan incentivos fiscales predecibles que amortiguan el escalado intensivo en capital, al tiempo que ayudan al mercado de fundición de semiconductores de Taiwán a navegar la incertidumbre geopolítica.

Conclusiones Clave del Informe

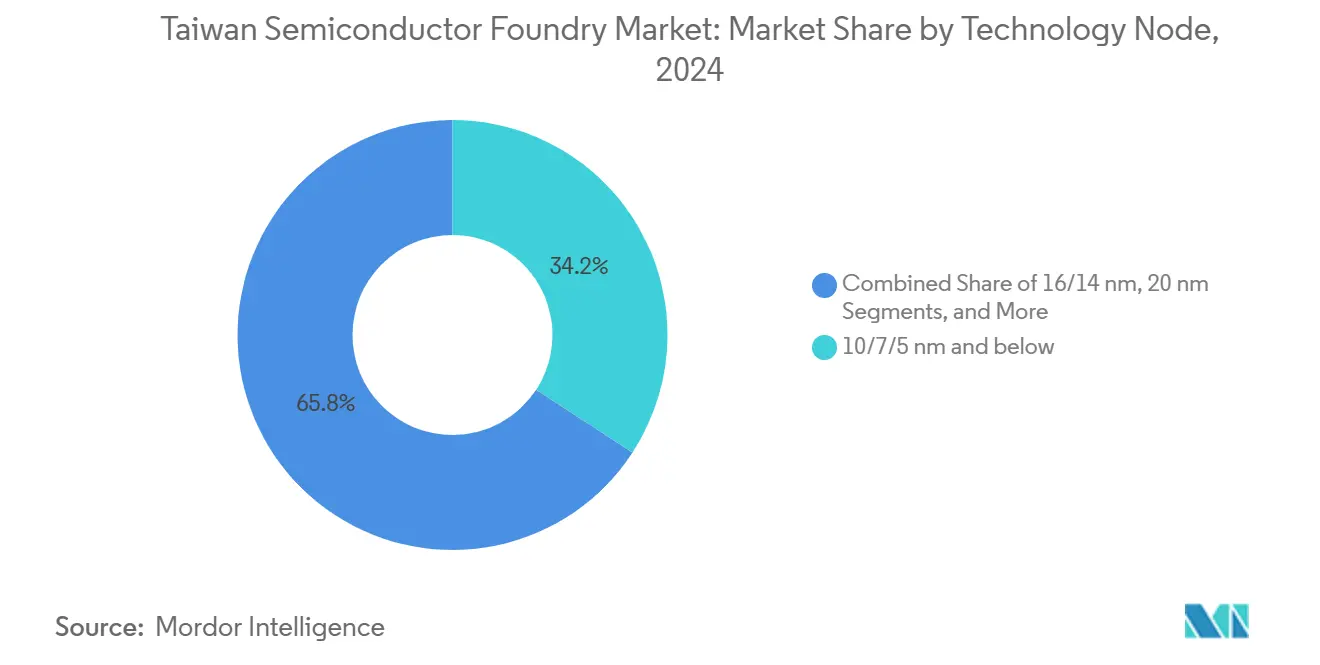

- Por nodo tecnológico, el segmento de 10/7/5 nm y por debajo capturó el 34,2% de la participación del mercado de fundición de semiconductores de Taiwán en 2024; se prevé que el segmento de 10/7/5 nm y por debajo se expanda a una CAGR del 10,2% hasta 2030.

- Por tamaño de oblea, los sustratos de 300 mm representaron el 74,4% del tamaño del mercado de fundición de semiconductores de Taiwán en 2024 y avanzan a una CAGR del 9,5% hasta 2030.

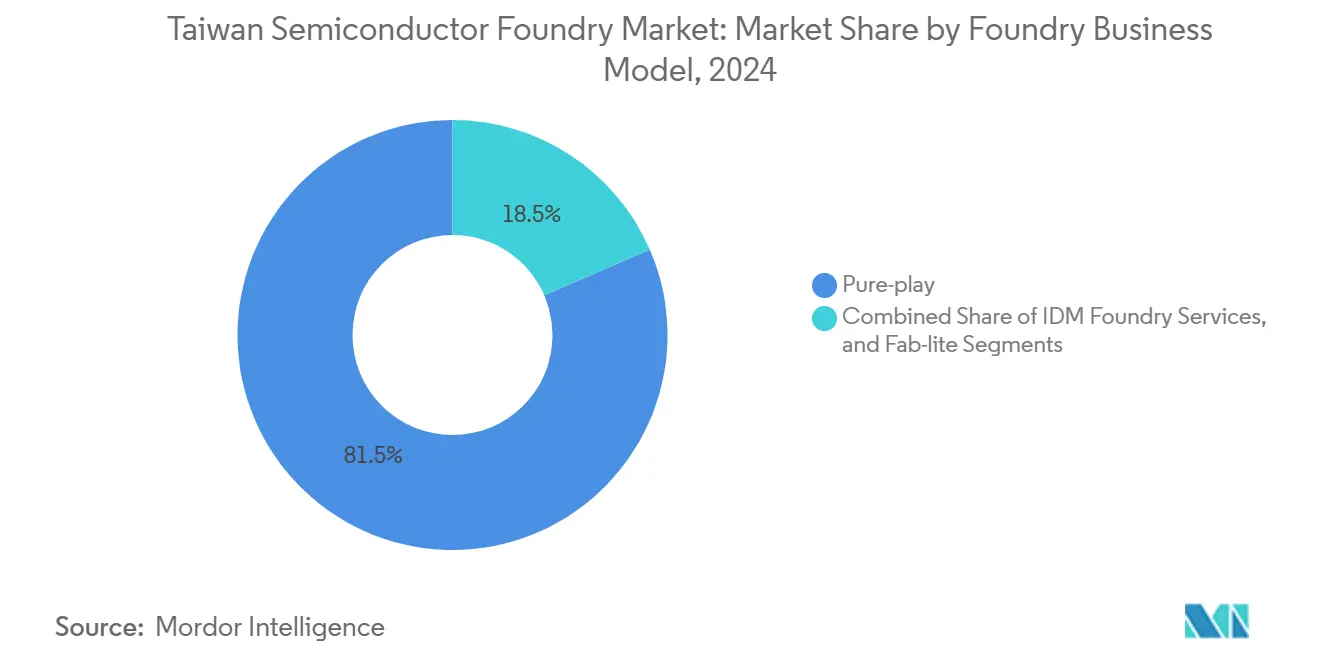

- Por modelo de negocio, los operadores de solo fundición mantuvieron una participación de ingresos del 81,5% del mercado de fundición de semiconductores de Taiwán en 2024, mientras crecían a una CAGR del 8,4% hasta 2030.

- Por aplicación, la electrónica de consumo y las comunicaciones representaron el 40,2% del valor de 2024; se proyecta que la computación de alto rendimiento registre la CAGR más alta del 11,1% hasta 2030.

Tendencias e Información del Mercado de Fundición de Semiconductores de Taiwán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda explosiva de nodos avanzados (≤7 nm) para IA/computación de alto rendimiento | +2.8% | Global, concentrado en Taiwán y en expansión hacia los EE. UU. | Mediano plazo (2-4 años) |

| Electrificación de plataformas automotrices | +1.2% | Global, con fuerte crecimiento en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales y expansión de parques científicos | +0.9% | Doméstico de Taiwán, con efectos secundarios en asociaciones internacionales | Corto plazo (≤ 2 años) |

| Volumen de 5G/6G e IoT en nodos maduros | +1.1% | Global, con despliegue temprano en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Liderazgo en suministro de energía por la parte trasera y empaquetado avanzado | +0.7% | Centrado en Taiwán con transferencia de tecnología a fábricas en el extranjero | Mediano plazo (2-4 años) |

| Aceleración del ecosistema de chiplets | +0.6% | Global, liderado por fundiciones de Taiwán y empresas de diseño de los EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Demanda Explosiva de Nodos Avanzados Impulsa la Revolución de la IA

Las crecientes cargas de trabajo de inferencia en centros de datos de IA generativa transformaron las carteras de pedidos en 3 nm y 5 nm, convirtiendo los nodos avanzados en el principal factor de valor para el mercado de fundición de semiconductores de Taiwán. El paso de TSMC a la producción en masa de 2 nm a finales de 2025 ofrece mejoras de velocidad del 10–15% y una reducción de energía del 25–30% en relación con los 3 nm, asegurando el silicio de próxima generación para NVIDIA, AMD y los constructores de nube a hiperescala.[1]Taiwan Semiconductor Manufacturing Company, "TSMC tiene la intención de ampliar su inversión en los Estados Unidos a 165.000 millones de USD," pr.tsmc.com Nueve fábricas adicionales de 300 mm y plantas de empaquetado avanzado actualmente en construcción duplicarán la capacidad mensual de chip sobre oblea sobre sustrato para 2027. La demanda concentrada de IA eleva los precios de venta promedio, financia la I+D de función escalonada y acelera el ciclo que mantiene al mercado de fundición de semiconductores de Taiwán dos o tres nodos por delante de las regiones competidoras.

La Electrificación Automotriz Remodela los Requisitos de Semiconductores

La computación centralizada en vehículos eléctricos y definidos por software eleva los presupuestos de gigaflops y los umbrales de fiabilidad dieléctrica, abriendo nuevas fuentes de ingresos no móviles. McKinsey prevé que las ventas mundiales de semiconductores automotrices escalen hacia los USD 140.000 millones para 2032, una trayectoria que posiciona a las fundiciones de Taiwán para traducir la competencia en gestión de energía y analógica en volúmenes de obleas predecibles a largo plazo. TSMC ya ha aumentado la capacidad calificada para automoción en un 50% desde 2021 y aboga por la reserva anticipada de inventario de reserva para evitar la recurrencia de escasez. La colaboración con proveedores de nivel 1 en controladores MOSFET de carburo de silicio y sistemas en chip de arquitectura zonal profundiza la fidelización de los servicios de diseño y enriquece la combinación de chips, reforzando el mercado de fundición de semiconductores de Taiwán como el proveedor de facto para los subsistemas de cómputo de vehículos eléctricos.

Los Incentivos Gubernamentales Refuerzan el Liderazgo Semiconductor de Taiwán

La Ley de Chips de 2024 otorga créditos fiscales del 25% sobre I+D calificada y una asignación del 5% en nuevas adquisiciones de herramientas, reduciendo efectivamente los costos de equipos después de impuestos en un ciclo de capital dominado por escáneres EUV con precios superiores a los USD 200 millones por unidad. Los planes simultáneos para una línea piloto de 1 nm dentro de un centro tecnológico al estilo del Valle del Silicio ilustran la voluntad del gobierno de asignar terrenos y servicios públicos en sincronía con la inversión corporativa. Una superficie adicional de 2.000 hectáreas de bienes raíces en parques científicos bajo evaluación garantiza la agrupación de fábricas a largo plazo, manteniendo el mercado de fundición de semiconductores de Taiwán anclado en la isla incluso cuando las multinacionales diversifican. Los vientos de cola fiscales mitigan las primas de riesgo geopolítico y sostienen una ventaja incorporada sobre las regiones donde los incentivos siguen siendo limitados en el tiempo o procesalmente complejos.

El Despliegue de Infraestructura 5G / 6G Sostiene la Demanda de Nodos Maduros

Las unidades de radio de múltiples entradas y múltiples salidas masivas y las puertas de enlace de computación en el borde dependen de tecnologías de 22 nm a 40 nm que combinan lógica de radiofrecuencia, analógica y digital. Los pedidos de proveedores de equipos de telecomunicaciones extienden los ciclos de vida de producción de las fábricas depreciadas, apoyando una utilización equilibrada entre los niveles de nodos. EdgeQ, una empresa emergente de banda base 5G, seleccionó a TSMC para sus sistemas en chip de celda pequeña de un solo chip para capturar los despliegues de redes privadas.[2]Cheng Ting-Fang, "La empresa emergente de chips EdgeQ apuesta fuerte por el auge de las redes privadas 5G," Nikkei Asia, asia.nikkei.com La planta de USD 5.000 millones de UMC en Singapur, dedicada a 22 nm y 28 nm, ancla el suministro regional para transceptores de banda media y sensores IoT. La continua inversión de los operadores en 5G densificado y bancos de pruebas de 6G previo a la norma mantiene ingresos recurrentes que amortiguan la ciclicidad en la electrónica de consumo, añadiendo un impulso incremental a la CAGR general del mercado de fundición de semiconductores de Taiwán.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo comercial/político geopolítico | -1.8% | Global, con impacto concentrado en el triángulo Taiwán-China-EE. UU. | Corto plazo (≤ 2 años) |

| Intensidad del gasto de capital y plazos de entrega de herramientas | -1.1% | Global, que afecta a todas las principales regiones de fundición | Mediano plazo (2-4 años) |

| Vulnerabilidad del suministro de agua en las fábricas del sur | -0.7% | Doméstico de Taiwán, particularmente en las regiones del sur | Largo plazo (≥ 4 años) |

| Escasez de talento en ingeniería | -0.9% | Mercado doméstico de Taiwán con efectos secundarios en la expansión internacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Tensiones Comerciales Geopolíticas Crean Vulnerabilidades Estratégicas

Las oscilaciones de la política comercial inyectan incertidumbre arancelaria que complica la asignación a largo plazo de la producción de nodos avanzados entre Taiwán y sus filiales en el extranjero. Un arancel propuesto del 32% sobre los dispositivos de procesamiento gráfico de origen taiwanés podría socavar la paridad de costos de las empresas emergentes de IA de los EE. UU., a pesar de que Taiwán representa el 46% de las importaciones de GPU a América en 2024. La construcción de USD 165.000 millones de TSMC en los Estados Unidos reduce parcialmente el riesgo de acceso, pero impone una compresión del margen operativo debido a los mayores costos laborales y las cadenas de suministro fragmentadas. Las tensiones en el estrecho amplían las estrategias de reserva de inventario en los fabricantes de equipos originales globales, creando oscilaciones de capital de trabajo no productivas y reduciendo la visibilidad a corto plazo del mercado de fundición de semiconductores de Taiwán.

La Intensidad del Gasto de Capital Presiona los Recursos Financieros

Los desembolsos récord en equipos de 300 mm de USD 137.000 millones previstos para 2027 magnifican las demandas de flujo de caja, y Taiwán por sí solo está destinado a absorber USD 28.000 millones de ese total.[3]"Se prevé que el gasto en equipos para fábricas de 300 mm alcance un récord de 137.000 millones de USD," SEMI, semi.org La orientación de gasto de capital de TSMC para 2025 de hasta USD 42.000 millones equivale a casi el 40% de las ventas proyectadas, destacando la financiación perpetua necesaria para mantener el rendimiento en la trayectoria de la ley de Moore. Los plazos de entrega de herramientas superiores a 18 meses para los escáneres EUV retrasan los calendarios de aumento de producción, obligando a arranques escalonados que pueden trasladar el reconocimiento de ingresos a trimestres posteriores. Cualquier shock macroeconómico abrupto que limite la generación de flujo de caja libre podría retrasar la introducción de nodos, recortando el crecimiento de la línea base de CAGR del mercado de fundición de semiconductores de Taiwán.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nodo Tecnológico: Los Procesos Avanzados Dominan la Creación de Valor

El nivel por debajo de 10 nm representó el 34,2% de los ingresos de 2024, el más alto dentro del mercado de fundición de semiconductores de Taiwán, y avanza a una CAGR estimada del 10,2% hasta 2030. El segmento se benefició del inicio de la producción de riesgo de 2 nm en agosto de 2025, que promete una densidad de transistores superior y un consumo de energía entre un 25% y un 30% menor en comparación con los contemporáneos de 3 nm. Mientras que las líneas de 16/14 nm sirven a la automatización industrial y de infoentretenimiento de señal mixta, los márgenes premium se concentran en los nodos de vanguardia donde los diseños de cinta a menudo superan los USD 500 millones. La participación mundial del 13% de Samsung subraya la fragmentación competitiva a medida que Intel y UMC exploran desarrollos colaborativos de 12 nm orientados a nodos avanzados heredados. La disciplina sostenida de precios y los volúmenes sesgados hacia los aceleradores de IA garantizan que el tamaño del mercado de fundición de semiconductores de Taiwán para esta clase de nodos mantenga un crecimiento de dos dígitos a pesar de la carga de capital.

La inversión en geometrías más antiguas sigue siendo deliberada. Los 28 nm conservan un papel estratégico en los circuitos integrados controladores de OLED y los 40 nm en las familias de microcontroladores seguros enviados a terminales de pago, garantizando una utilización cíclica a medida que las tasas de actualización de los teléfonos inteligentes se estabilizan. Los fabricantes taiwaneses explotan conjuntos de herramientas depreciadas para competir en costos unitarios sin sacrificar las calificaciones automotrices AEC-Q100, extendiendo la vida económica de los flujos de 45 nm y 65 nm. La cartera bimodal resultante permite a las fundiciones obtener efectivo de los nodos maduros que financian la innovación en la parte delantera, reforzando el ciclo que impulsa el mercado de fundición de semiconductores de Taiwán.

Por Tamaño de Oblea: Los Sustratos de 300 mm Permiten Economías de Escala

La categoría de 300 mm capturó el 74,4% de la facturación de 2024 y se expande a una CAGR del 9,5% hasta 2030, ilustrando cómo las economías de superficie de oblea escalan la producción de transistores por paso de proceso. Cada incremento de 25 mm de diámetro produce aproximadamente un 25% más de chips al tener en cuenta las calles de corte y las pérdidas en los bordes, reduciendo la depreciación por chip y las cargas de servicios públicos. Las nueve fábricas anunciadas por TSMC para 2025 utilizan configuraciones de 300 mm, con un objetivo de rendimiento mensual combinado que supera las 600.000 obleas cuando estén completamente equipadas. La ventaja del tamaño del mercado de fundición de semiconductores de Taiwán en 300 mm se amplía a medida que los circuitos integrados específicos de aplicación para IA migran a diseños de sistema sobre oblea de múltiples retículas que demandan una extensa exposición a la superficie.

Por el contrario, los 200 mm conservan relevancia para los discretos de potencia y los circuitos integrados analógicos, donde la reducción del tamaño del chip ofrece una ganancia funcional limitada en relación con las restricciones del encapsulado. Los procesos especiales para transistores de efecto de campo de nitruro de galio y diodos Schottky de carburo de silicio habitan conjuntos de obleas de 150 mm o menores, a menudo dentro de instalaciones reconvertidas que operan con estructuras de costos más bajas. Los envíos constantes a inversores de tracción automotriz y accionamientos industriales mantienen la utilización de herramientas por encima del 80%, apoyando la contribución al resultado final. La coexistencia calibrada de los niveles de diámetro contribuye a un apalancamiento equilibrado de activos dentro del mercado de fundición de semiconductores de Taiwán.

Por Modelo de Negocio de Fundición: El Modelo de Solo Fundición Demuestra Ser Superior

Los operadores de solo fundición generaron el 81,5% de la facturación del sector en 2024 y se prevé que registren una CAGR del 8,4% hasta 2030, subrayando la preferencia de los clientes por socios de fabricación sin conflictos de interés. El registro de más de 500 clientes sin fábrica de TSMC abarca desde campeones de sistemas en chip de consumo hasta contratistas de circuitos integrados específicos de aplicación de grado clasificado aeroespacial, distribuyendo la recuperación de costos fijos en una amplia base de ingresos. Los servicios de fundición IDM, que representan el 18,5% del valor, cubren principalmente la demanda cautiva, ya que las preocupaciones de marca disuaden a los rivales de confiar sus diseños a competidores verticalmente integrados. Los participantes fab-lite se reducen a medida que los fabricantes de chips adoptan una postura completamente ligera en activos o apuestan decididamente por las fábricas internas, limitando el atractivo del espectro medio.

Los compromisos estratégicos con la habilitación de diseño de estándares abiertos amplifican aún más el atractivo de la capacidad de solo fundición. El codesarrollo de la integración de energía por la parte trasera y la óptica coempaquetada con los principales proveedores de automatización de diseño electrónico consolida una hoja de ruta tecnológica diferenciada no disponible para los rivales IDM. Al mismo tiempo, los operadores taiwaneses aplican la gobernanza corporativa de Fundición 2.0 para tranquilizar a los reguladores sobre los riesgos antimonopolio, manteniendo el acceso a largo plazo al equipo de litografía crítico. Estas dinámicas refuerzan la durabilidad de los ingresos del grupo de solo fundición dentro del mercado de fundición de semiconductores de Taiwán.

Por Aplicación: La Computación de Alto Rendimiento Emerge como Motor de Crecimiento

Los dispositivos de electrónica de consumo y comunicaciones aportaron el 40,2% de los ingresos de 2024, reflejando los volúmenes heredados de teléfonos inteligentes y portátiles. Sin embargo, las obleas de computación de alto rendimiento, aunque menores en envíos absolutos, muestran una tendencia del 11,1% de CAGR hasta 2030 y atraen precios premium que inflan el precio de venta promedio combinado. La identificación de Taiwán por parte de Google como el ancla de su cadena de suministro de silicio para IA indica cómo las plataformas en la nube confían las cargas de trabajo de misión crítica a la región. La capacidad de chip sobre oblea sobre sustrato, que se prevé supere el 10% de las ventas de TSMC en 2025, subraya el empaquetado como un punto de estrangulamiento competitivo que vincula los pedidos de aceleradores de IA a las fábricas de Taiwán.

Los pedidos automotrices aumentan de manera constante a medida que la adopción de vehículos eléctricos de batería impulsa el contenido de semiconductores por vehículo hacia los USD 1.600, abarcando circuitos integrados de gestión de energía, procesadores de imagen y controladores de dominio. Mientras tanto, los clientes industriales y de IoT sostienen las fábricas de nodos heredados con programas de tasa de ejecución predecibles, garantizando una carga diversificada. La combinación de aplicaciones distribuye así el riesgo cíclico al tiempo que deja al mercado de fundición de semiconductores de Taiwán preparado para un impulso estructural a medida que los presupuestos de capital centrados en la IA continúan escalando.

Análisis Geográfico

Taiwán generó el 68,8% de los ingresos mundiales de obleas subcontratadas en 2024 y produjo el 83% de los chips de IA del planeta, confirmando su incomparable densidad de ecosistema. El Parque Científico del Sur de Taiwán superó una facturación de NT$2,21 billones (USD 68.230 millones) en 2024 y tiene como objetivo NT$3 billones en 2025, principalmente sobre la base de los volúmenes de aumento de producción de 3 nm. Las ventajas de infraestructura local —proximidad a sustratos, productos químicos y líneas de empaquetado avanzado— comprimen el tiempo de ciclo desde el diseño de cinta hasta la producción de riesgo, reforzando las ventajas soberanas del mercado de fundición de semiconductores de Taiwán.

Los socios de Asia-Pacífico amplifican la resiliencia. La expansión de UMC en Singapur añade 30.000 obleas al mes de producción de 22 nm y 28 nm, diversificando la exposición geopolítica al tiempo que aprovecha el sólido talento local en fotónica. El clúster de Kumamoto en Japón, cofinanciado por TSMC y subsidios gubernamentales, proporciona cobertura de riesgo regional, pero se enfrenta a restricciones de terreno y agua que limitan la velocidad de escala. La primera fábrica de India en Dholera, respaldada por Tata y PSMC, posiciona al sur de Asia como un futuro centro de demanda de nodos maduros, aunque la construcción del ecosistema sigue en sus inicios.[4]Tata Group, "Tata Group construirá la primera fábrica de la nación en Dholera," tata.com

América del Norte y Europa pivotan hacia imperativos de seguridad de suministro. El campus de Phoenix de TSMC destaca cómo la inversión extranjera directa impulsada por incentivos puede localizar la lógica de vanguardia, pero las estructuras de costos siguen siendo más altas y la orquestación de la cadena de suministro más compleja que en Taiwán. La empresa conjunta de Dresde con Bosch, Infineon y NXP replica este modelo en Europa, avanzando en la autonomía estratégica para los chips automotrices. En ambos casos, la difusión del conocimiento se acumula a partir de los ingenieros taiwaneses desplegados en el extranjero, apuntalando la relevancia global del mercado de fundición de semiconductores de Taiwán mientras se preservan los núcleos de investigación en la isla.

Panorama Competitivo

TSMC retuvo una participación mayoritaria de los ingresos mundiales de fundición en 2024, una participación desproporcionada que magnifica las economías de aprendizaje y el apalancamiento en la adquisición de herramientas. Los ingresos trimestrales alcanzaron los NT$323.200 millones (USD 10.830 millones) en julio de 2025, un aumento interanual del 26% impulsado por las obleas de aceleradores de IA generativa. United Microelectronics Corporation ocupa el segundo lugar, pero se concentra en flujos especiales de radiofrecuencia y memoria no volátil integrada, una estrategia que minimiza la rivalidad nodo por nodo y estabiliza la carga base del mercado de fundición de semiconductores de Taiwán. VIS y PSMC completan el registro doméstico, centrándose en dispositivos de potencia y controladores de pantalla, respectivamente.

La diferenciación estratégica depende cada vez más del liderazgo en empaquetado. El rendimiento de chip sobre oblea sobre sustrato de TSMC está previsto que se duplique para 2027 tras la expansión de NT$1,5 billones en Kaohsiung. La adquisición de NT$6.500 millones de una planta de Kaohsiung por parte de ASE Technology acelera la capacidad de ensamblaje subcontratado, alineando el suministro de sustratos con los volúmenes de chips en la parte delantera. Los participantes del mercado también compiten por asegurar el suministro de obleas recuperadas y productos químicos, como lo evidencia el plan de Phoenix Silicon de duplicar el gasto de capital a NT$7.900 millones para la producción de obleas recuperadas.

La competencia en espacios en blanco surge en microcontroladores automotrices, matrices de sensores biomédicos y dispositivos de potencia de nitruro de galio, donde los competidores chinos enfrentan fricciones por controles de exportación. Las empresas taiwanesas se asocian con integradores de sistemas europeos y estadounidenses para acelerar la calificación, un corredor que puede aumentar la diversidad de ingresos a largo plazo. El resultado es un ecosistema bifurcado: TSMC domina la lógica avanzada, mientras que las fábricas taiwanesas de nivel medio se especializan en capturar verticales de alta fidelización, anclando colectivamente el mercado de fundición de semiconductores de Taiwán.

Líderes de la Industria de Fundición de Semiconductores de Taiwán

-

United Microelectronics Corporation (UMC)

-

Taiwan Semiconductor Manufacturing Company Limited (TSMC)

-

Vanguard International Semiconductor Corporation (VIS)

-

Powerchip Semiconductor Manufacturing Corp. (PSMC)

-

WIN Semiconductors Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: ASE Technology Holding adquirió una planta de fabricación en Kaohsiung de Win Semiconductors por NT$6.500 millones (USD 216,48 millones) para expandir el ensamblaje avanzado de circuitos integrados.

- Agosto de 2025: King Yuan Electronics aumentó el gasto de capital de 2025 en un 37% hasta NT$37.000 millones (USD 1.240 millones) e inyectó S$100 millones (USD 77,8 millones) en su filial de Singapur para la expansión de capacidad.

- Julio de 2025: TSMC comenzó la construcción de cuatro fábricas en el Parque Científico del Centro de Taiwán denominadas Fab 25, con el objetivo de producción de 2 nm a finales de 2028 con una producción mensual de 50.000 obleas.

- Julio de 2025: Hon Hai Precision y Teco Electric formaron una asociación para perseguir oportunidades en centros de datos de IA, incluido un intercambio de participación accionaria del 10%.

Alcance del Informe del Mercado de Fundición de Semiconductores de Taiwán

| 10/7/5 nm y por debajo |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm y por encima |

| 300 mm |

| 200 mm |

| <150 mm |

| Solo fundición |

| Servicios de Fundición IDM |

| Fab-lite |

| Electrónica de Consumo y Comunicaciones |

| Automotriz |

| Industrial e IoT |

| Computación de Alto Rendimiento (HPC) |

| Otras Aplicaciones |

| Por Nodo Tecnológico | 10/7/5 nm y por debajo |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm y por encima | |

| Por Tamaño de Oblea | 300 mm |

| 200 mm | |

| <150 mm | |

| Por Modelo de Negocio de Fundición | Solo fundición |

| Servicios de Fundición IDM | |

| Fab-lite | |

| Por Aplicación | Electrónica de Consumo y Comunicaciones |

| Automotriz | |

| Industrial e IoT | |

| Computación de Alto Rendimiento (HPC) | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fundición de semiconductores de Taiwán?

El tamaño del mercado de fundición de semiconductores de Taiwán es de USD 103.950 millones en 2025 y se prevé que alcance los USD 150.150 millones en 2030.

¿Qué CAGR se espera para el sector de obleas de fabricación por contrato de Taiwán?

Se proyecta que el valor agregado crezca a una CAGR del 7,6% entre 2025 y 2030.

¿Qué nodo tecnológico lidera la contribución de ingresos en las fábricas de Taiwán?

La clase de 10/7/5 nm y por debajo aportó el 34,2% de los ingresos de 2024 y se expande más rápidamente a una CAGR del 10,2%.

¿Por qué son estratégicamente importantes las obleas de 300 mm?

Tienen una participación del 74,4% de la producción y reducen el costo por chip, lo que las hace fundamentales para la economía de los chips de IA y computación de alto rendimiento.

¿Cuán expuesta está la cadena de suministro de fundición de Taiwán al riesgo geopolítico?

Las propuestas arancelarias geopolíticas y las tensiones en el estrecho representan vientos en contra a corto plazo que podrían reducir la CAGR prevista hasta en un 1,8%.

¿Qué papel desempeña el empaquetado avanzado en la ventaja competitiva de Taiwán?

Tecnologías como el chip sobre oblea sobre sustrato tienen capacidad limitada pero son críticas para los aceleradores de IA, reforzando el liderazgo de Taiwán.

Última actualización de la página el: