Tamaño y Participación del Mercado de Obleas de Silicio para Semiconductores de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

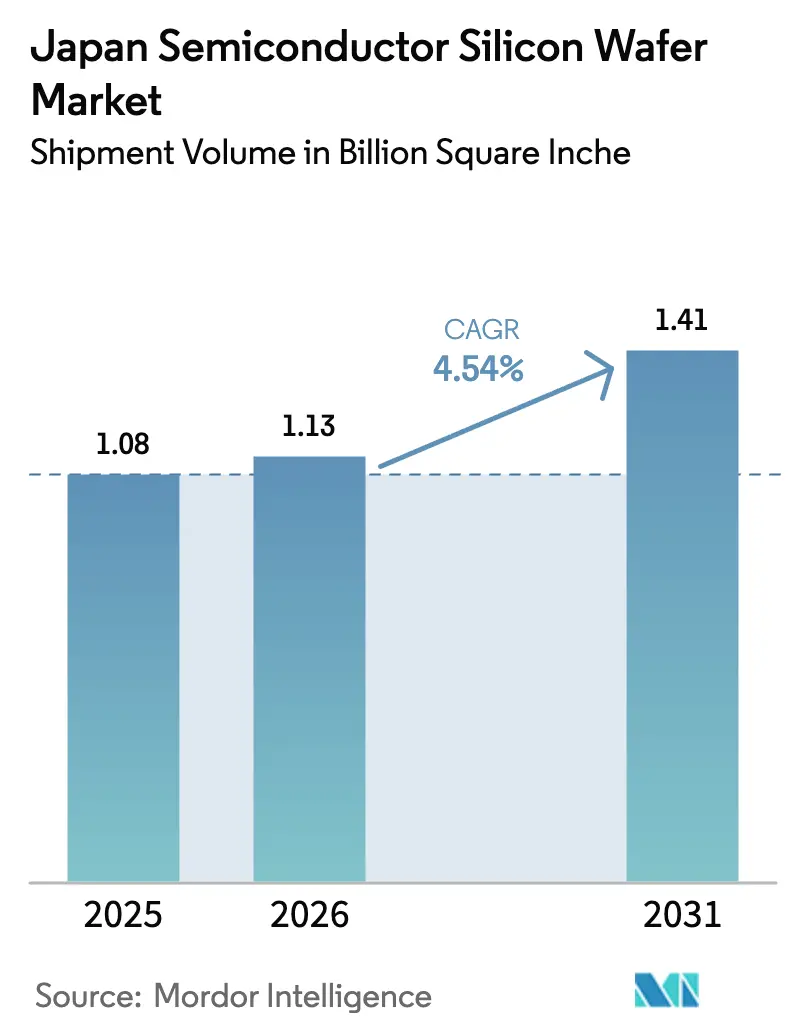

| Tamaño del mercado en el año base (2025) | 1.08 Billion Square Inche |

| Volumen del Mercado (2026) | 1.13 Billion Square Inche |

| Volumen del Mercado (2031) | 1.41 Billion Square Inche |

| Tasa de crecimiento (2026 - 2031) | 4.54% CAGR |

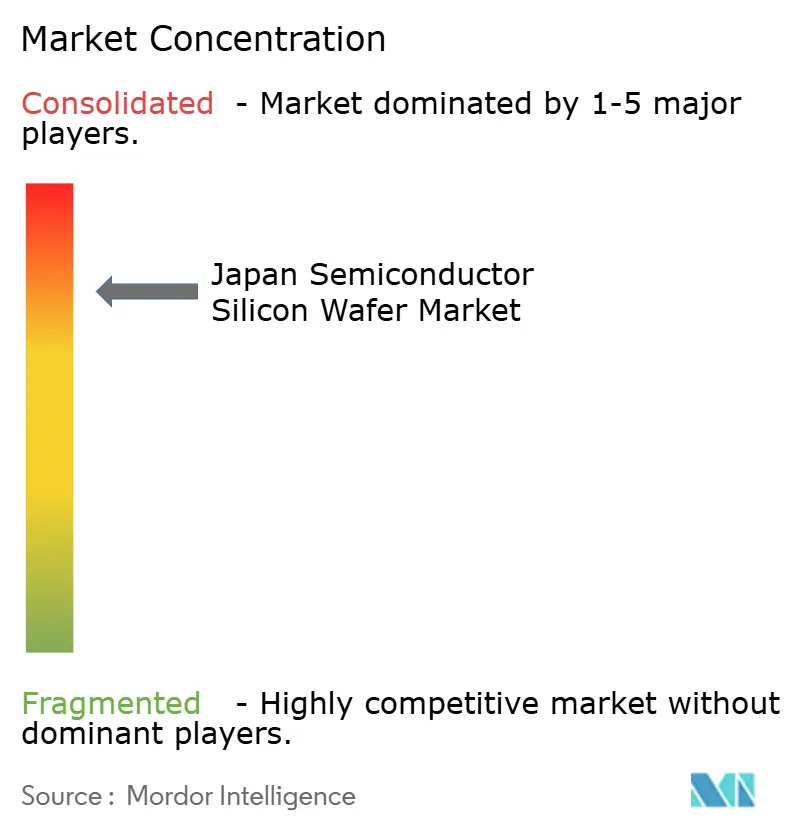

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Semiconductores de Japón por Mordor Intelligence

Se espera que el tamaño del Mercado de Obleas de Silicio para Semiconductores de Japón en términos de volumen de envíos aumente de 1,08 mil millones de pulgadas cuadradas en 2025 a 1,13 mil millones de pulgadas cuadradas en 2026 y alcance 1,41 mil millones de pulgadas cuadradas en 2031, creciendo a una CAGR del 4,54% durante 2026-2031.

Los responsables de políticas han situado los materiales de la cadena de suministro ascendente en el centro del impulso de relocalización del país, vinculando subsidios plurianuales a la producción local de obleas, el envasado avanzado y la preparación para lógica de 2 nanómetros. La demanda se concentra en sustratos de 300 milímetros a medida que se amplían las nuevas líneas de lógica y memoria de alto ancho de banda, mientras que el silicio de especialidad gana terreno en diseños automotrices y de radiofrecuencia. Los grandes incumbentes mantienen ventajas de escala, aunque el aumento de las tarifas eléctricas y las estrictas normas de aguas residuales comprimen los márgenes y abren nichos para proveedores ágiles de obleas de especialidad. La escasez de talento y la ciclicidad de los teléfonos inteligentes siguen siendo los principales frenos a corto plazo, pero los contratos automotrices de larga duración y las expansiones de megafábricas nacionales sustentan las perspectivas de crecimiento a mediano plazo del mercado de obleas de silicio para semiconductores de Japón.

Conclusiones Clave del Informe

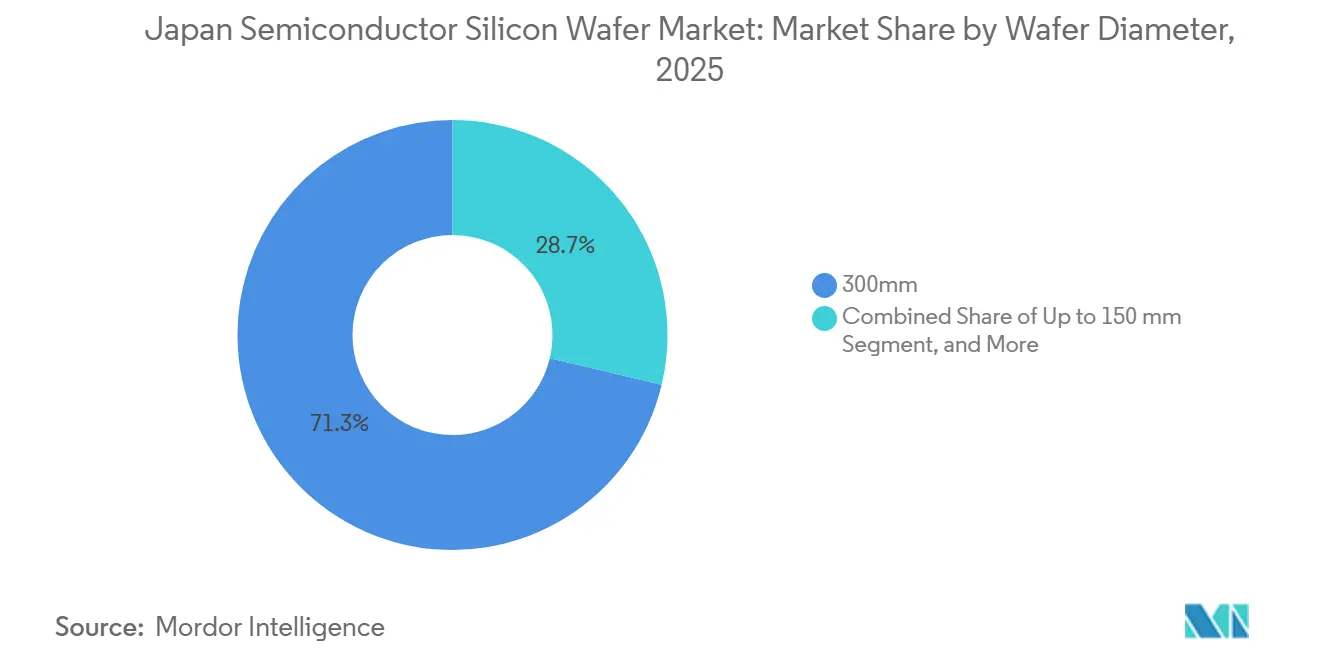

- Por diámetro de oblea, la categoría de 300 milímetros representó el 71,28% de la participación del mercado de obleas de silicio para semiconductores de Japón en 2025 y se proyecta que se expanda a una CAGR del 4,95% hasta 2031.

- Por tipo de dispositivo semiconductor, los dispositivos lógicos representaron el 36,29% de la participación del mercado de obleas de silicio para semiconductores de Japón en 2025, mientras que el mismo segmento también lidera el crecimiento con una CAGR del 5,05% durante 2026-2031.

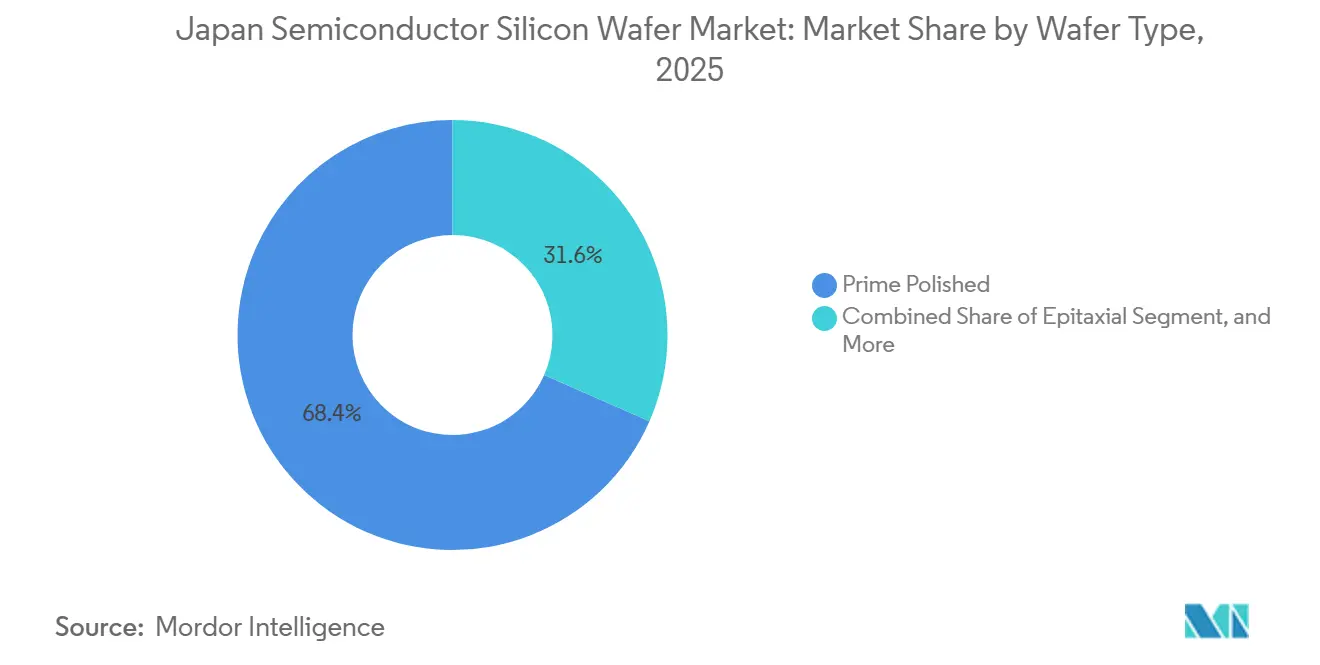

- Por tipo de oblea, los sustratos pulidos primos capturaron el 68,44% de la participación del tamaño del mercado de obleas de silicio para semiconductores de Japón en 2025, mientras que las obleas de silicio sobre aislante registran la CAGR más rápida del 4,73% hasta 2031.

- Por usuario final, la electrónica de consumo representó el 39,64% de la participación del mercado de obleas de silicio para semiconductores de Japón en 2025, pero las aplicaciones automotrices avanzan a una CAGR del 5,09% y superan a todas las demás categorías durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Obleas de Silicio para Semiconductores de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Obleas de 300 mm en Dispositivos Lógicos y de Memoria | +1.2% | Nacional, Clústeres de Kumamoto y Hokkaido | Mediano Plazo (2–4 Años) |

| Subsidios Gubernamentales para la Expansión de la Capacidad Nacional de Obleas | +1.0% | Nacional, Kyushu y Tohoku | Corto Plazo (≤2 Años) |

| Construcción de la Megafábrica de Kumamoto por la Empresa Conjunta TSMC-Sony | +0.9% | Nacional, Cadena de Suministro de Kyushu | Mediano Plazo (2–4 Años) |

| Electrificación Acelerada de la Industria Automotriz Japonesa | +0.7% | Nacional, Corredores de Toyota City y Yokohama | Largo Plazo (≥4 Años) |

| Iniciativas de Relocalización de la Cadena de Suministro entre Fabricantes de Dispositivos Integrados | +0.5% | Nacional, Instalaciones de Renesas y Rohm | Mediano Plazo (2–4 Años) |

| Avance en el Tiraje de Cristal Híbrido Zona Flotante-Czochralski | +0.3% | Nacional, Centros de I+D de Shin-Etsu y SUMCO | Largo Plazo (≥4 Años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Obleas de 300 mm en Dispositivos Lógicos y de Memoria

Los envíos de sustratos de 300 milímetros crecieron un 5,8% interanual en 2025 a medida que los aceleradores de inteligencia artificial y la lógica por debajo de 16 nanómetros escalaron en volumen.[1]SEMI, "Informe de Envíos de Obleas de Silicio de 300 mm 2025," semi.org Solo la primera línea de Kumamoto consume aproximadamente 55.000 obleas al mes, y su expansión de segunda fase añade otras 50.000 a finales de 2027, elevando la demanda interna en más de 1,2 millones de obleas anuales. Las migraciones de nodos paralelas en DRAM y NAND eliminan la ventaja de costo de las herramientas de 200 milímetros, intensificando el giro hacia diámetros mayores. Los plazos de entrega de equipos de crecimiento de cristales rondan los 18 meses, retrasando las respuestas de oferta y preservando condiciones de mercado ajustadas. Este impulsor, por tanto, ancla el crecimiento a mediano plazo del mercado de obleas de silicio para semiconductores de Japón.

Subsidios Gubernamentales para la Expansión de la Capacidad Nacional de Obleas

El Ministerio de Economía, Comercio e Industria presupuestó 1,23 billones de JPY (8.700 millones de USD) para infraestructura de semiconductores en el ejercicio fiscal 2026, con 400.000 millones de JPY (2.800 millones de USD) reservados para líneas de obleas, herramientas epitaxiales y materiales de I+D.[2]Ministerio de Economía, Comercio e Industria, "Presupuesto del Ejercicio Fiscal 2026 para Infraestructura de Semiconductores," meti.go.jp Los acuerdos de financiación obligan a los proveedores a alcanzar objetivos de empleo nacional y transferencia de tecnología, garantizando la instalación a corto plazo de tiradores de 300 milímetros adicionales y reactores epitaxiales. Shin-Etsu y SUMCO aseguraron conjuntamente 95.000 millones de JPY (670 millones de USD) para aumentar la capacidad en un 15% hasta 2027, mientras que las empresas medianas accedieron a subvenciones menores para silicio de especialidad. La naturaleza anticipada de los desembolsos otorga al mercado de obleas de silicio para semiconductores de Japón un impulso inmediato de volumen y compensa la intensidad de capital del cumplimiento ambiental.

Construcción de la Megafábrica de Kumamoto por la Empresa Conjunta TSMC-Sony

La producción en masa comenzó en diciembre de 2024 y alcanzó 40.000 obleas por mes en marzo de 2025. Una actualización anunciada en febrero de 2026 lleva la segunda instalación a un nodo de 3 nanómetros y eleva el gasto de capital total a 12.000 millones de USD, asegurando una demanda adicional de 50.000 obleas de 300 milímetros mensuales a partir de finales de 2027.[3]Bloomberg, "TSMC Actualiza el Proyecto de Kumamoto a 3 nm," bloomberg.com El 95% de estos sustratos se abastece a nivel nacional, asegurando la absorción para los fabricantes de obleas locales y catalizando el establecimiento de más de 40 oficinas de proveedores en toda Kyushu. El efecto clúster reduce los costos logísticos, impulsa los programas de formación universitaria y consolida la fábrica como un pilar de demanda a mediano plazo.

Electrificación Acelerada de la Industria Automotriz Japonesa

Los vehículos electrificados representaron el 38% de la producción nacional en 2025, triplicando el contenido de chips por automóvil en comparación con los modelos de combustión. Los proveedores de primer nivel como DENSO se han comprometido con el abastecimiento local de obleas de carburo de silicio de 200 milímetros para 2027, redirigiendo 300 millones de USD en compras anuales a proveedores japoneses y reduciendo los plazos de entrega a la mitad. Las plataformas de vehículos eléctricos de batería integran inversores de alta tensión, circuitos integrados de gestión de baterías y sensores avanzados de asistencia al conductor, todos los cuales demandan área incremental de obleas. Dado que los programas automotrices se ejecutan con contratos plurianuales, amortiguan el mercado de obleas de silicio para semiconductores de Japón frente a la volatilidad de la electrónica de consumo y sustentan las inversiones de capacidad a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desaceleración Prolongada en la Demanda Mundial de Teléfonos Inteligentes | −0.8% | Exportaciones Globales a Taiwán y China | Corto Plazo (≤2 Años) |

| Altos Costos de Electricidad que Afectan la Competitividad Manufacturera | −0.6% | Nacional, Redes de Kansai y Chubu | Mediano Plazo (2–4 Años) |

| Estrictas Regulaciones de Aguas Residuales en el Procesamiento de Silicio | −0.3% | Nacional, Instalaciones Anteriores a 2010 | Largo Plazo (≥4 Años) |

| Escasez de Talento en Ingeniería en Operaciones de Crecimiento de Cristales | −0.5% | Nacional, Kyushu y Tohoku | Mediano Plazo (2–4 Años) |

| Fuente: Mordor Intelligence | |||

Desaceleración Prolongada en la Demanda Mundial de Teléfonos Inteligentes

Tres trimestres consecutivos de contracción en los envíos a principios de 2025 redujeron las exportaciones de obleas lógicas de alto margen a fundiciones en el extranjero. Shin-Etsu paralizó dos tiradores y aplazó una expansión de 30.000 millones de JPY (210 millones de USD), mientras que SUMCO recortó su guía de ingresos en un 7%. Dado que los procesadores de teléfonos inteligentes y los controladores NAND requieren una planitud ajustada y baja contaminación, los pedidos perdidos conllevan una rentabilidad desproporcionada. La recuperación depende de la penetración del 5G en mercados sensibles al precio, dejando un déficit a corto plazo en las tasas de utilización del mercado de obleas de silicio para semiconductores de Japón.

Altos Costos de Electricidad que Afectan la Competitividad Manufacturera

Las tarifas industriales promediaron 18,5 JPY por kilovatio-hora (0,13 USD) en 2025, aproximadamente un 30% por encima de Corea del Sur y un 25% por encima de Taiwán.[4]Ministerio del Medio Ambiente, "Estándares de Efluentes de Fluoruro para Plantas de Semiconductores," env.go.jp Una sola oblea de 300 milímetros consume aproximadamente 200 kilovatios-hora, creando una penalización eléctrica de aproximadamente 860 JPY (6 USD) por oblea frente a sus pares coreanos. Los grandes productores se cubren mediante acuerdos de compra de energía, mientras que las fábricas medianas en Kansai y Chubu enfrentan márgenes más reducidos y decisiones de actualización más difíciles. Los elevados costos de energía, por tanto, comprimen los presupuestos de reinversión y limitan la capacidad incremental, restringiendo el crecimiento a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: La Capacidad de 300 mm se Ajusta a Medida que los Nodos Heredados se Estabilizan

La categoría de 300 milímetros dominó el tamaño del mercado de obleas de silicio para semiconductores de Japón con una participación de volumen del 71,28% en 2025 y continúa superando a los diámetros más pequeños con una CAGR del 4,95%. Las migraciones de nodos por debajo de 16 nanómetros y el apilamiento de memoria de alto ancho de banda hacen que los sustratos de gran área sean esenciales para la amortización de costos, y las fábricas de Kumamoto y Hokkaido juntas requerirán más de 2 millones de obleas anuales para 2028. La oferta ajustada dirige el capital hacia nuevos tiradores Czochralski y líneas de pulido avanzado, aunque los plazos de entrega de herramientas de 18 meses retrasan el alivio hasta mediados de 2027.

Por el contrario, el segmento de 200 milímetros mantiene un papel consolidado en la producción analógica, de potencia y de microcontroladores que favorece las recetas de proceso probadas sobre la densidad de chips. La electrificación automotriz, la automatización industrial y la demanda de sensores mantienen las fábricas de 200 milímetros cerca de la plena utilización, incluso cuando los proveedores de equipos reducen el soporte de repuestos. Los diámetros de hasta 150 milímetros siguen siendo un nicho con aproximadamente el 5% del volumen, sirviendo a la creación de prototipos y dispositivos de radiofrecuencia de especialidad donde los ciclos de tiempo rápidos superan a las economías de escala. Esta perspectiva mixta significa que la participación del mercado de obleas de silicio para semiconductores de Japón para sustratos de 300 milímetros seguirá aumentando gradualmente, mientras que los volúmenes para diámetros más pequeños se mantendrán estables en lugar de caer.

Por Tipo de Dispositivo Semiconductor: La Lógica Lidera Mientras los Dispositivos de Potencia Ganan Impulso

Los dispositivos lógicos capturaron el 36,29% de la participación del mercado de obleas de silicio para semiconductores de Japón en 2025, con una expansión establecida en una CAGR del 5,05% a medida que la producción de 3 nanómetros se localiza. Rapidus añade diversificación al introducir capacidad de 2 nanómetros en Hokkaido después de 2027, anclando una demanda adicional de obleas en el norte de Japón. La memoria sigue con una CAGR del 4,6%, impulsada por servidores de inteligencia artificial que integran pilas de DRAM de alto ancho de banda y NAND denso para almacenamiento en el borde.

La demanda analógica crece de manera constante a lo largo de ciclos de diseño industrial y de telecomunicaciones plurianuales, mientras que los dispositivos discretos pivotan hacia el carburo de silicio y el nitruro de galio para inversores automotrices de alta tensión. Las categorías de especialidad como sensores y optoelectrónica se aceleran junto con la adopción de lidar y tiempo de vuelo en los sistemas avanzados de asistencia al conductor. Esta combinación equilibrada amortigua el mercado de obleas de silicio para semiconductores de Japón frente a los choques de un solo segmento y subraya el valor estratégico de mantener amplitud en todas las familias de dispositivos.

Por Tipo de Oblea: Las Obleas Pulidas Primas Dominan, las SOI Superan a Todos los Rivales

Los sustratos pulidos primos representaron el 68,44% del volumen en 2025 y, a pesar de una CAGR más lenta del 4,4%, siguen siendo el caballo de batalla para piezas lógicas, de memoria y analógicas estándar. Las eficiencias de escala y los acuerdos de compra a largo plazo aseguran la capacidad para las fábricas insignia, otorgando a los incumbentes un pronunciado poder de negociación.

Las obleas epitaxiales representan el 22% de la producción y crecen en línea con la demanda general, impulsadas por diseños de dispositivos de potencia y de radiofrecuencia que dependen del dopaje controlado y capas libres de defectos. El silicio sobre aislante registra la CAGR más rápida del 4,73% a medida que los fabricantes de microcontroladores automotrices y módulos frontales de radiofrecuencia intercambian mayor costo por menor fuga y mejor aislamiento térmico. El silicio de especialidad, que abarca formatos de alta resistividad y grado de sensor, continúa atrayendo a nuevos participantes que se diferencian mediante una personalización rápida. La brecha creciente entre obleas de uso general y de especialidad obliga a los proveedores a reevaluar las combinaciones de cartera y fomenta la innovación que en última instancia beneficia al mercado de obleas de silicio para semiconductores de Japón.

Por Usuario Final: El Sector Automotriz Surge Mientras la Electrónica de Consumo Madura

La electrónica de consumo retuvo la mayor participación del 39,64% en 2025, aunque su CAGR del 3,9% queda por debajo del número principal porque los teléfonos inteligentes han alcanzado la saturación de unidades en las economías desarrolladas. Los dispositivos portátiles y los productos para el hogar inteligente añaden volumen incremental de obleas, pero no lo suficiente para compensar la lenta producción de teléfonos insignia.

Las aplicaciones automotrices registran la CAGR más rápida del 5,09% a medida que las plataformas electrificadas incorporan contenido de semiconductores hasta 3 veces superior al de los vehículos de combustión. Los mandatos de abastecimiento nacional de DENSO y otros fortalecen la demanda en las líneas locales de 200 y 300 milímetros, acortando las cadenas de suministro y aislando la demanda de los ciclos de consumo. Las PCs, los servidores, la automatización industrial y la infraestructura de telecomunicaciones crecen cada uno cerca del promedio del mercado, distribuyendo el riesgo entre múltiples sectores verticales y estabilizando la trayectoria del tamaño del mercado de obleas de silicio para semiconductores de Japón.

Análisis Geográfico

Kyushu representa aproximadamente el 45% del consumo nacional de obleas en 2026, impulsado por la megafábrica de Kumamoto y un conjunto de instalaciones de proveedores que reducen los costos logísticos mediante la co-localización. El corredor Kansai-Chubu todavía alberga las plantas de crecimiento de cristales más grandes, aunque las tarifas eléctricas más altas y las redes envejecidas erosionan su ventaja de costo. Hokkaido emerge como un centro estratégico con el proyecto Rapidus de 2 nanómetros, aprovechando la abundante capacidad hidroeléctrica con un precio un 15% por debajo del promedio nacional y apuntando a 40.000 obleas por mes de demanda constante para 2029.

El Ministerio de Economía, Comercio e Industria dispersa intencionalmente los subsidios para que ninguna prefectura supere el 50% de la capacidad instalada para 2030, distribuyendo las ganancias económicas y el riesgo de desastres. Esta política conduce al transporte de obleas desde Kansai a Kyushu que añade entre 200 y 300 JPY (1,4-2,1 USD) por sustrato, pero construye resiliencia nacional. La región de Tohoku desempeña un papel orientado a la investigación, apoyando proyectos piloto de silicio de especialidad cerca de laboratorios universitarios y centros de creación de prototipos gubernamentales.

Externamente, el 28% de las exportaciones de obleas pulidas se envía a Taiwán y Corea del Sur, vinculando el desempeño de Japón a la salud de las fundiciones en el extranjero. La línea local de TSMC compensa parcialmente esa exposición al internalizar más de 1 millón de obleas anuales, aunque concentra el riesgo de clientes en dos proveedores dominantes. El Sudeste Asiático presenta una modesta vía de crecimiento para la demanda de 200 milímetros, aunque los competidores chinos con precios agresivos diluyen la oportunidad. Este mosaico geográfico posiciona al mercado de obleas de silicio para semiconductores de Japón para un crecimiento constante mientras se protege contra las disrupciones regionales.

Panorama Competitivo

Shin-Etsu Chemical y SUMCO Corporation controlan conjuntamente poco más de la mitad de la producción nacional de 300 milímetros, otorgando al mercado un perfil oligopólico. Su escala permite inversiones en pulido de planitud extrema y reciclaje de aguas residuales, aunque la dependencia de los ciclos de teléfonos inteligentes y memoria expone las ganancias a las oscilaciones de la demanda. Rivales más pequeños como GlobalWafers Japan, Siltronic y SK Siltron se abren paso en nichos epitaxiales, de SOI y de alta resistividad donde la agilidad importa más que el volumen.

Los participantes chinos ofrecen precios entre un 15% y un 25% más bajos, pero con densidades de defectos más altas, lo que limita la penetración a aplicaciones no críticas. Las barreras de propiedad intelectual en sustratos de carburo de silicio, unión SOI y ultra alta resistividad otorgan a los actores de especialidad establecidos fosos defensibles. Las normas ambientales que limitan la descarga de fluoruro por debajo de 10 partes por millón añaden entre 2.000 y 5.000 millones de JPY (14-35 millones de USD) en capital por fábrica, un obstáculo que favorece a los incumbentes que pueden amortizar las actualizaciones en volúmenes mayores.

La dinámica de la carrera tecnológica se intensifica a medida que los fabricantes de dispositivos exigen una variación de espesor inferior a 0,3 micrómetros y un control de nanotopografía más ajustado que 50 nanómetros para la compatibilidad con la litografía ultravioleta extrema. La docena de patentes de Shin-Etsu sobre el tiraje de cristal híbrido apunta a un avance de costos que podría inclinar aún más la participación hacia el dúo líder. Mientras tanto, la escasez de mano de obra obliga a todos los proveedores a ampliar los programas de aprendizaje, extendiendo el tiempo hasta el rendimiento en las nuevas líneas y dejando espacio para que los participantes de especialidad ganen pedidos que dependen de una estrecha colaboración de ingeniería dentro de los clústeres de la industria de obleas de silicio para semiconductores de Japón.

Líderes de la Industria de Obleas de Silicio para Semiconductores de Japón

Shin-Etsu Chemical Co., Ltd.

SUMCO Corporation

GlobalWafers Japan Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: TSMC elevó la inversión para su segunda fábrica de Kumamoto a 12.000 millones de USD, actualizó el nodo a 3 nanómetros y estableció finales de 2027 como fecha de inicio de producción, aumentando la demanda mensual de obleas en 50.000 unidades.

- Enero de 2026: El Ministerio de Economía, Comercio e Industria aprobó un paquete de semiconductores de 1,23 billones de JPY (8.700 millones de USD) para el ejercicio fiscal 2026, destinando 400.000 millones de JPY (2.800 millones de USD) para la capacidad de sustratos de obleas e I+D.

- Octubre de 2025: GlobalWafers Japan inició la producción piloto de obleas de silicio sobre aislante totalmente agotado en una línea de 200 milímetros reconvertida en Hokkaido, con el objetivo de producir 20.000 obleas por año para evaluaciones de microcontroladores automotrices y módulos frontales de radiofrecuencia.

- Noviembre de 2025: El Ministerio de Economía, Comercio e Industria introdujo un crédito fiscal del 15% sobre el capital invertido en herramientas de tiraje de cristal híbrido zona flotante-Czochralski pedidas entre noviembre de 2025 y marzo de 2027, con el objetivo de acelerar el despliegue de hornos de lingotes de 300 milímetros de próxima generación.

Alcance del Informe del Mercado de Obleas de Silicio para Semiconductores de Japón

El Informe del Mercado de Obleas de Silicio para Semiconductores de Japón está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semiconductor (Lógica, Memoria, Analógico, Discreto, Otro), Tipo de Oblea (Pulida Prima, Epitaxial, SOI, Silicio de Especialidad), Usuario Final (Electrónica de Consumo, Móviles y Teléfonos Inteligentes, PCs y Servidores, Industrial, Telecomunicaciones, Automotriz, Otro) y Geografía (Japón). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Millones de Pulgadas Cuadradas).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Lógica |

| Memoria |

| Analógico |

| Discreto |

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) |

| Pulida Prima |

| Epitaxial |

| Silicio sobre Aislante (SOI) |

| Silicio de Especialidad (Alta Resistividad, Potencia, Grado de Sensor) |

| Electrónica de Consumo |

| Móviles y Teléfonos Inteligentes |

| PCs y Servidores |

| Industrial |

| Telecomunicaciones |

| Automotriz |

| Otro Usuario Final |

| Por Diámetro de Oblea | Hasta 150 mm |

| 200 mm | |

| 300 mm | |

| Por Tipo de Dispositivo Semiconductor | Lógica |

| Memoria | |

| Analógico | |

| Discreto | |

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) | |

| Por Tipo de Oblea | Pulida Prima |

| Epitaxial | |

| Silicio sobre Aislante (SOI) | |

| Silicio de Especialidad (Alta Resistividad, Potencia, Grado de Sensor) | |

| Por Usuario Final | Electrónica de Consumo |

| Móviles y Teléfonos Inteligentes | |

| PCs y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otro Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de obleas de silicio para semiconductores de Japón en 2031?

Se prevé que alcance 1.406,42 millones de pulgadas cuadradas en 2031, expandiéndose a una CAGR del 4,54% desde 2026.

¿Qué diámetro de oblea capta la mayor parte de la demanda nacional?

Los sustratos de 300 milímetros comandaron el 71,28% de la participación de volumen en 2025 y continúan liderando la expansión hasta 2031.

¿Qué segmento crece más rápido por usuario final?

Las aplicaciones automotrices registran la CAGR más alta del 5,09% a medida que la electrificación multiplica el contenido de semiconductores por vehículo.

¿Cómo influyen los incentivos gubernamentales en la oferta?

El paquete del Ministerio de Economía, Comercio e Industria de 1,23 billones de JPY para el ejercicio fiscal 2026, incluidos 400.000 millones de JPY para capacidad de obleas, acelera las instalaciones a corto plazo y ancla la demanda local.

¿Qué empresas dominan el panorama de obleas japonés?

Shin-Etsu Chemical y SUMCO Corporation suministran conjuntamente poco más de la mitad de la producción nacional de 300 milímetros, mientras que GlobalWafers Japan y otros se centran en nichos de especialidad.

¿Cuál es el principal obstáculo de costos para las fábricas de obleas nacionales?

Las tarifas industriales de electricidad son aproximadamente un 30% más altas que en Corea del Sur, añadiendo aproximadamente 860 JPY en costo de energía por oblea de 300 milímetros.

Última actualización de la página el: