Tamaño y Participación del Mercado de Obleas Epitaxiales de Silicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 2.02 Billion Square Inches |

| Volumen del Mercado (2031) | 2.52 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 4.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas Epitaxiales de Silicio por Mordor Intelligence

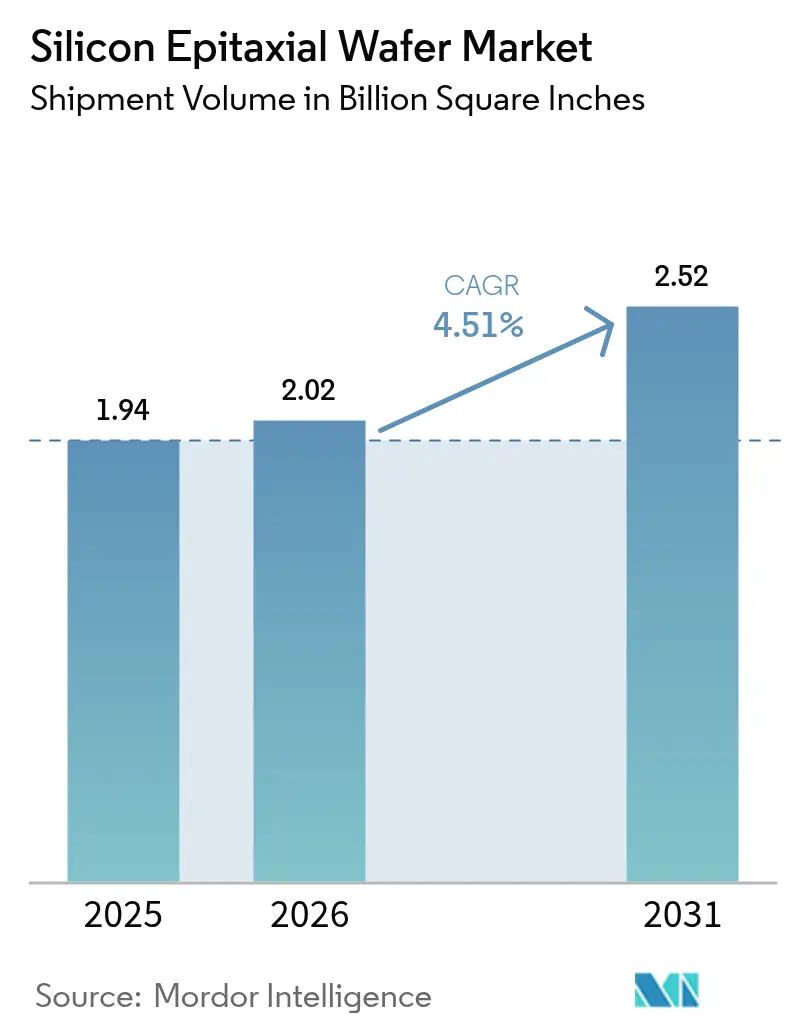

Se proyecta que el tamaño del mercado de obleas epitaxiales de silicio se expanda desde 1.938,59 millones de pulgadas cuadradas en 2025, 2.018,27 millones de pulgadas cuadradas en 2026, hasta 2.516,09 millones de pulgadas cuadradas en 2031, registrando una CAGR del 4,51% durante 2026-2031. Las capas más gruesas y de ultra baja densidad de defectos para sustratos de 300 mm, la adopción de la entrega de energía por la parte posterior y la creciente demanda derivada de la electrificación automotriz y la inferencia de IA en el dispositivo sustentan conjuntamente un piso de volumen duradero. La base instalada de reactores en Asia-Pacífico, los subsidios gubernamentales y las incorporaciones de capacidad de memoria mantienen la producción regional dominante, mientras que los prototipos de computación cuántica sobre capas de Si-28 purificado isotópicamente apuntan a un nicho futuro de importancia estratégica. El gasto de capital superior a 120 millones de USD para una línea de 300 mm con ocho reactores, junto con la volatilidad en los precios del polisilicio como materia prima, empuja a los proveedores más pequeños a salir del mercado o a consolidarse. Los operadores establecidos están migrando hacia salas blancas alimentadas con energías renovables y módulos de epitaxia selectiva a menor temperatura para satisfacer el escrutinio de la huella de carbono y los presupuestos de superposición litográfica por debajo de 1,5 nm.

Conclusiones Clave del Informe

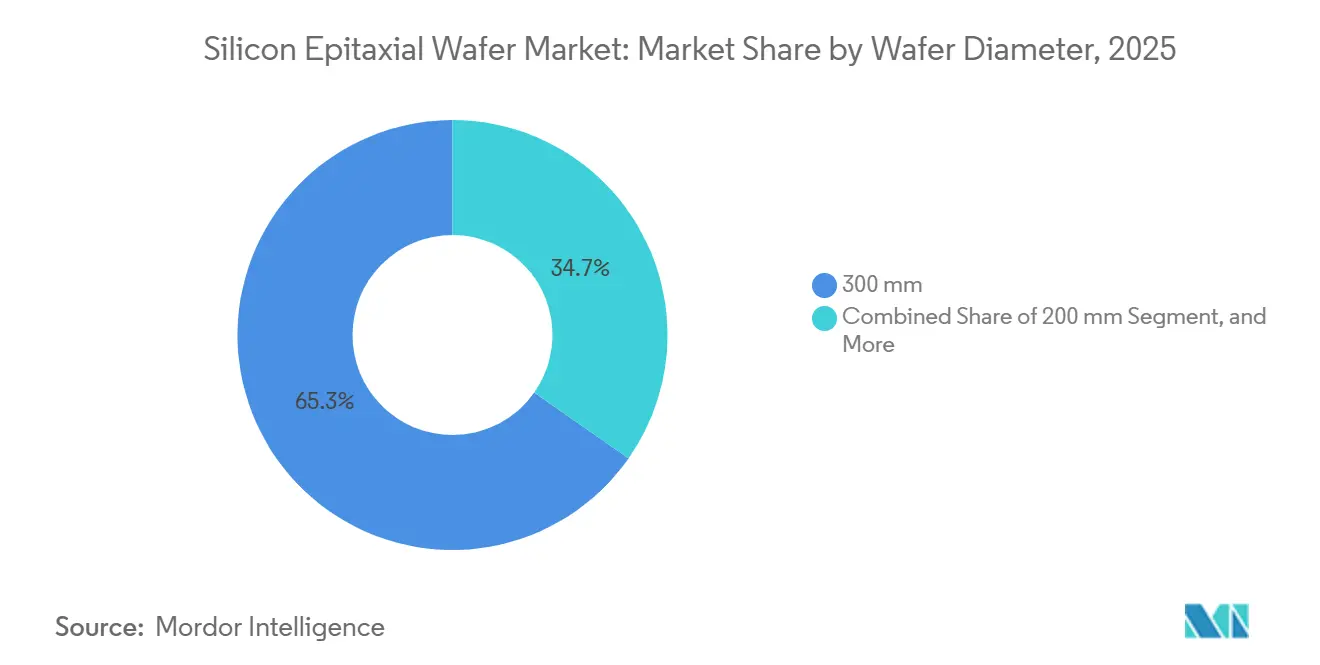

- Por diámetro de oblea, el formato de 300 mm representó el 68,49% del volumen de 2025, mientras que la categoría de 200 mm está en camino de alcanzar una CAGR del 4,95% hasta 2031.

- Por tipo de dispositivo semiconductor, la lógica representó el 35,73% del consumo de 2025, mientras que los semiconductores discretos y de potencia avanzan a una CAGR del 5,26% durante 2026-2031.

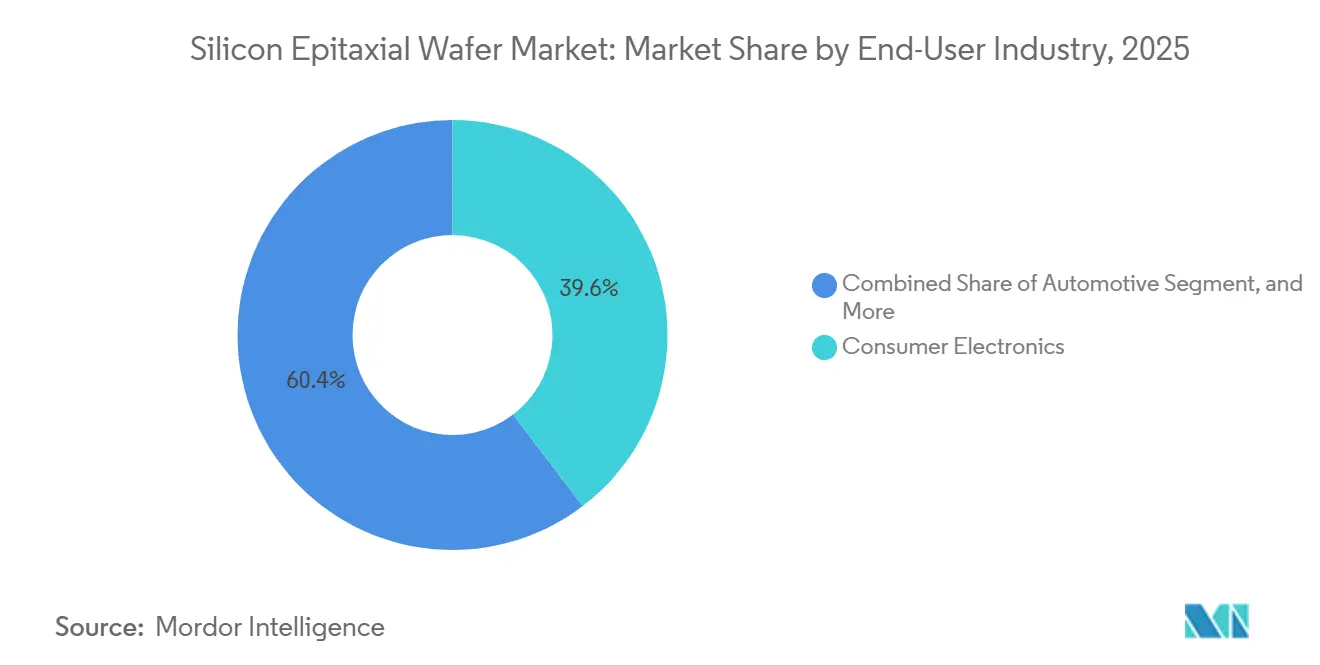

- Por usuario final, la electrónica de consumo representó el 39,64% de los envíos de 2025; sin embargo, las aplicaciones automotrices son las de mayor dinamismo con una CAGR del 5,31% hasta 2031.

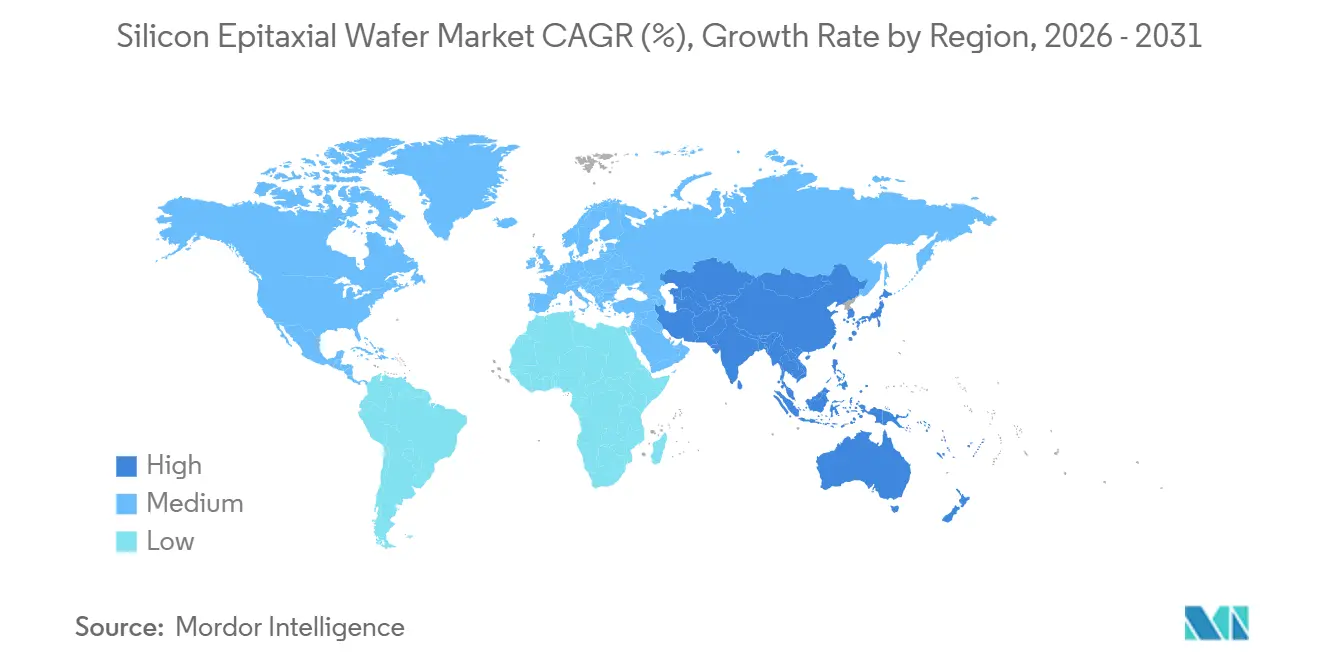

- Por geografía, Asia-Pacífico aseguró el 80,41% del volumen de 2025 y se prevé que se expanda a una CAGR del 5,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Obleas Epitaxiales de Silicio

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Expansiones de Capacidad de Lógica y Memoria de 300 mm | +1.5% | Global, Concentrado en Taiwán, Corea del Sur y Estados Unidos | Mediano Plazo (2–4 Años) |

| Escalado de Dispositivos Semiconductores que Impulsa la Demanda de Obleas Epi de Ultra Baja Densidad de Defectos | +1.2% | Global, Liderado por Fundiciones de Taiwán y Corea del Sur | Largo Plazo (≥4 Años) |

| Auge en ADAS Automotriz y Electrónica de Potencia que Requiere Capas Epi de Alta Calidad | +1.0% | Global, Ganancias Tempranas en Europa, China y Estados Unidos | Mediano Plazo (2–4 Años) |

| Subsidios Gubernamentales para Fábricas Domésticas de Obleas de 300 mm en Asia-Pacífico | +0.9% | Núcleo de Asia-Pacífico, con Efecto Secundario en América del Norte y Europa | Corto Plazo (≤2 Años) |

| Adopción de Arquitecturas de Entrega de Energía por la Parte Posterior que Impulsa las Necesidades de Espesor Epi | +0.7% | Global, Pionero en Fundiciones de Vanguardia en Taiwán y Estados Unidos | Mediano Plazo (2–4 Años) |

| Surgimiento de Qubits de Computación Cuántica sobre Capas Epi de Si-28 Purificado Isotópicamente | +0.3% | Centros de Investigación de América del Norte y Europa | Largo Plazo (≥4 Años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Expansiones de Capacidad de Lógica y Memoria de 300 mm

Las fundiciones y los fabricantes de dispositivos integrados comprometieron 165 mil millones de USD para nuevas fábricas de 300 mm durante 2025-2026, incluida la megafábrica Phoenix de TSMC, la instalación Taylor de Samsung y la planta P&T7 de SK Hynix.[1]TSMC Investor Relations, "Resultados Trimestrales T4 2025," tsmc.com En conjunto, estos sitios requerirán más de 50 millones de pulgadas cuadradas de obleas epitaxiales anualmente para 2028, y cada oblea lógica de 2 nm o 3 nm necesita una capa rigurosamente ajustada para controlar la dispersión del voltaje de umbral. Los productores de memoria están extendiendo las pilas de memoria de alto ancho de banda a 12-16 capas, lo que exige obleas base más delgadas con tensión diseñada para evitar el alabeo en la perforación de vías a través del silicio. La combinación de la cartera de lógica y memoria estabiliza la demanda de referencia y protege a los proveedores del patrón de auge y caída de las obleas pulidas. Las hojas de ruta de entrega de energía por la parte posterior de Intel y TSMC comprimen aún más la tolerancia a ±1% en un diámetro de 300 mm.[2] Intel Corporation, "Hoja de Ruta Tecnológica 2026," intel.com

Escalado de Dispositivos Semiconductores que Impulsa la Demanda de Obleas Epi de Ultra Baja Densidad de Defectos

Los transistores de compuerta envolvente que debutan en 3 nm y maduran en 2 nm reducen la densidad de defectos permitida a menos de 0,01 cm-², un ajuste diez veces mayor en comparación con los fin-FET. Las pilas verticales de nanoláminas amplían el daño causado por dislocaciones individuales, reduciendo la corriente de conducción hasta en un 15%. Los proveedores ahora combinan recocidos de hidrógeno in situ con precursores de ultra alta pureza, lo que aumenta la intensidad de capital pero permite las transiciones de nodo. La reducción de las reglas de diseño para los rieles de alimentación y tierra magnifica la penalización por tensión inducida por epi durante la exposición a luz ultravioleta extrema. La división económica impulsa a los productos premium de ultra baja densidad de defectos a obtener primas de precio del 30-50% a medida que emergen contratos más estables y de mayor duración.

Auge en ADAS Automotriz y Electrónica de Potencia que Requiere Capas Epi de Alta Calidad

Los fabricantes de equipos originales automotrices integraron un promedio de 47 sensores ADAS por vehículo en 2025, cada uno basado en circuitos integrados de señal mixta fabricados sobre obleas epitaxiales de 200 mm o 300 mm para cumplir los objetivos de la norma ISO 26262.[3]Continental AG, "Informe Anual 2025," continental.com Los inversores y cargadores de vehículos eléctricos necesitan capas de 10-50 µm para sostener voltajes de ruptura de 650 V con baja pérdida de conducción. STMicroelectronics e Infineon se movieron para asegurar capacidad interna en 2025, mientras que los proveedores de primer nivel Bosch y Denso co-desarrollaron recetas personalizadas bajo contratos plurianuales. La cadena de suministro automotriz emergente valora la trazabilidad y los largos ciclos de calificación, lo que favorece a los productores establecidos y suaviza las tasas de utilización.

Subsidios Gubernamentales para Fábricas Domésticas de Obleas de 300 mm en Asia-Pacífico

China exige un contenido del 50% de equipos nacionales en las nuevas fábricas para finales de 2026, acelerando el desarrollo local de reactores según SCMP.COM. Japón asignó 6.800 millones de USD a las líneas piloto de 2 nm de TSMC en Kumamoto y Rapidus, estipulando el abastecimiento local de obleas. El paquete de 19.000 millones de USD de Corea del Sur ofrece créditos fiscales y préstamos, lo que llevó a SK Siltron a invertir 2,3 billones de wones (1.600 millones de USD) hasta 2026. La misión 2.0 de India ofreció 1.500 millones de USD a su proyecto en Gujarat, con importaciones que cubren las necesidades a corto plazo. Los subsidios reducen el costo de capital para las fábricas, lo que permite compromisos de compra más grandes y prolongados que justifican nuevos reactores en los proveedores de obleas.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del Gasto de Capital para Reactores de Epitaxia de 300 mm y Automatización | −0.8% | Global, Agudo en Europa y América del Norte | Corto Plazo (≤2 Años) |

| Precios Volátiles de la Materia Prima de Silicio que Comprimen los Márgenes de las Obleas | −0.6% | Global, Severo en Segmentos de Grado Básico | Mediano Plazo (2–4 Años) |

| Escrutinio de la Huella de Carbono de los Procesos de Epitaxia CVD de Alta Intensidad Energética | −0.3% | Europa y América del Norte, Extendiéndose a Asia-Pacífico | Mediano Plazo (2–4 Años) |

| Colapso de Patrones Inducido por Litografía Debido a Desajustes de Tensión Epi | −0.2% | Global, Concentrado en Fundiciones de Vanguardia | Largo Plazo (≥4 Años) |

| Fuente: Mordor Intelligence | |||

Escalada del Gasto de Capital para Reactores de Epitaxia de 300 mm y Automatización

Un solo reactor CVD de 300 mm cuesta entre 12 y 15 millones de USD, y una línea nueva requiere entre 8 y 12 reactores, más entre 30 y 50 millones de USD en automatización, lo que eleva la inversión inicial a aproximadamente 150-170 millones de USD antes del acondicionamiento de la sala blanca. Los productores más pequeños tienen dificultades para amortizar esa carga, como lo demostró la salida de Siltronic de la producción de 150 mm en julio de 2025. En 2024-2025, el aumento de las tasas de interés provocó un incremento en el costo promedio ponderado del capital. Este cambio resultó en retrasos en ciertas expansiones y favoreció a los operadores establecidos que podían aprovechar el efectivo de su balance general.

Precios Volátiles de la Materia Prima de Silicio que Comprimen los Márgenes de las Obleas

El polisilicio se transó entre 8 USD/kg y 22 USD/kg durante 2024-2025.[4]Bloomberg, "Índice de Polisilicio 2025," bloomberg.com Los contratos de suministro trimestrales crean un desfase que permite que la erosión de márgenes persista meses después de las caídas en el precio al contado. Los fabricantes de obleas se enfrentan a una restricción: solo pueden trasladar entre el 3% y el 5% de los aumentos anuales de precios, lo que los obliga a absorber la mayor parte del alza de costos. Si bien algunos están considerando la integración vertical o la celebración de acuerdos de suministro a largo plazo con energías renovables, ambas vías requieren inversiones sustanciales a varios años y conllevan retornos impredecibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: Crecimiento en Dos Vías para el Dominio de 300 mm y el Resurgimiento de 200 mm

La clase de 300 mm representó el 68,49% de los envíos en 2025, lo que refleja su centralidad en los nodos de vanguardia y establece la línea de base para el tamaño del mercado de obleas epitaxiales de silicio. La entrega de energía por la parte posterior eleva el espesor de la capa entre un 15% y un 20%, impulsando una mayor utilización de los reactores en Shin-Etsu y SUMCO. SEMI ajustó los límites de planitud y curvatura en un 30% desde 2023, lo que obliga a los proveedores a actualizar la metrología y el control de procesos. Por el contrario, una ola de modernización en fábricas más antiguas mantiene la demanda de 200 mm en expansión a una CAGR del 4,95%, desafiando las previsiones anteriores de declive terminal. La expansión de Okmetic en Vantaa por 400 millones de EUR (452 millones de USD), operativa en 2026, duplicó la capacidad de 200 mm para atender sensores automotrices y circuitos integrados de señal mixta, mientras que Wafer Works y Episil también aumentaron su producción de 200 mm. El grupo de 150 mm y menores se está reduciendo, aunque los actores de optoelectrónica de nicho mantienen capacidad especializada.

El impulso de 200 mm está fuertemente impulsado por el sector automotriz, ya que los fabricantes de módulos de potencia modernizan las líneas para controladores de compuerta de carburo de silicio y circuitos integrados de sensores ADAS. El impulso de China hacia la autosuficiencia en tecnología de nodos maduros eleva aún más los volúmenes de 200 mm. Mientras tanto, las inversiones en 300 mm permanecen concentradas en Asia-Pacífico, consolidando el dominio de la región en el mercado de obleas epitaxiales de silicio.

Por Tipo de Dispositivo Semiconductor: Lógica a la Cabeza, Dispositivos de Potencia en Vía Rápida

La lógica consumió el 35,73% del volumen epitaxial en 2025 en medio de las rampas de 3 nm de TSMC y 2 nm de Samsung, utilizando sustratos de ultra baja densidad de defectos para impulsar los rendimientos iniciales por encima del 70%. Los dispositivos discretos y de potencia muestran la trayectoria más sólida con una CAGR del 5,26%, ya que los inversores de vehículos eléctricos y los accionamientos de motores industriales adoptan gruesos amortiguadores epitaxiales. La participación de la memoria sigue siendo considerable, con las pilas de memoria de alto ancho de banda que requieren uniformidad en el espesor de la oblea para sostener rendimientos del 99% en las vías a través del silicio, lo que ancla la demanda de sustratos premium. Los circuitos integrados analógicos mantienen un nicho resiliente para interfaces de sensores automotrices y chips de gestión de energía fabricados en líneas de 200 mm de bajo costo.

Los usos fotónicos, de sensores y MEMS añaden un potencial alcista adicional. Las plataformas de silicio sobre aislante y fotónica SOI de Soitec obtuvieron victorias de diseño en la nube a hiperescala en 2025, demostrando que la adopción de interconexiones ópticas puede traducirse directamente en una mayor demanda de obleas epi. En conjunto, estas tendencias diversifican los flujos de ingresos y reducen la dependencia del ciclo de la electrónica de consumo, apoyando una dinámica saludable para la distribución de la participación del mercado de obleas epitaxiales de silicio.

Por Usuario Final: Electrónica de Consumo como Volumen Principal, Automotriz como Catalizador de Crecimiento

La electrónica de consumo representó el 39,64% de los envíos de 2025, con más de 2.000 millones de teléfonos inteligentes, PC, servidores y tabletas equipados con procesadores, módems y circuitos integrados de gestión de energía basados en epitaxia. Los volúmenes automotrices crecen más rápido, impulsados por una CAGR del 5,31% a medida que la producción de vehículos eléctricos de batería alcanzó 14 millones de unidades y el contenido de semiconductores por automóvil se multiplica. La demanda industrial se mantiene estable, especialmente para los inversores de energías renovables, mientras que la infraestructura 5G y los nodos de computación en el borde sostienen la demanda de telecomunicaciones incluso cuando los picos del despliegue inicial se desaceleran.

Los plazos de entrega más largos, la trazabilidad más estricta y los mandatos de doble fuente en el sector automotriz contrastan con los ciclos cortos y las oscilaciones de inventario de los dispositivos de consumo. Los dos mercados de usuarios finales se equilibran mutuamente, suavizando la utilización y los precios en el mercado de obleas epitaxiales de silicio.

Análisis Geográfico

Asia-Pacífico representó el 80,41% del volumen de 2025 y se proyecta que se expanda a una CAGR del 5,58% hasta 2031. Taiwán lidera la producción de lógica avanzada, Corea del Sur domina la memoria, y el plan de autosuficiencia de China aumenta las demandas de nodos maduros, sustentando conjuntamente la participación de la región en el tamaño del mercado de obleas epitaxiales de silicio. El paquete de incentivos de 6.800 millones de USD de Japón para TSMC Kumamoto y Rapidus garantiza la continuidad del suministro local, mientras que los riesgos de control de exportaciones de China impulsan el almacenamiento por parte de las fábricas nacionales. El proyecto de Gujarat en India añade una posición futura, aunque las obleas iniciales serán importadas.

América del Norte mantuvo una participación de un solo dígito medio en 2025, pero se beneficia de las subvenciones de la Ley CHIPS y Ciencia. La planta de Sherman de GlobalWafers, inaugurada en mayo de 2025, y la megafábrica de Ohio de Intel demandarán juntas más de 10 millones de pulgadas cuadradas al año para 2028. Europa se rezaga en costos y permisos, aunque la línea de 300 mm de Siltronic en Singapur y el sitio de GlobalWafers en Novara, Italia, inaugurado en octubre de 2025 con 400 millones de EUR (452 millones de USD) en subsidios, aseguran rutas de suministro orientadas al sector automotriz. América del Sur, junto con Oriente Medio y África, sigue siendo dependiente de las importaciones, con perspectivas limitadas a corto plazo para la capacidad indígena.

La concentración regional genera alarmas de dependencia estratégica en Estados Unidos y Europa, lo que impulsa carreras de subsidios y controles de exportación. Sin embargo, la base instalada de reactores, el conocimiento de procesos y la economía de clústeres de Asia-Pacífico hacen que su dominio en el mercado de obleas epitaxiales de silicio sea difícil de desplazar antes de la próxima década.

Panorama Competitivo

Shin-Etsu Handotai, SUMCO, GlobalWafers, Siltronic y SK Siltron controlan en conjunto aproximadamente el 75% de la producción de 300 mm, lo que otorga al mercado de obleas epitaxiales de silicio un perfil de concentración moderadamente alto. Sus acuerdos de suministro a largo plazo con TSMC, Samsung, Intel y otras fábricas líderes establecen precios de referencia y reducen la volatilidad de la demanda trimestral. Cada uno de estos operadores establecidos está invirtiendo en integración vertical, ya sea a través de activos de polisilicio propios o en el desarrollo interno de reactores de epitaxia, para defender los márgenes brutos a medida que los objetivos de densidad de defectos se ajustan.

Los mandatos de doble fuente de las fundiciones elevan el listón en cuanto a uniformidad de espesor y metrología en línea, lo que impulsa a proveedores de nivel medio como Wafer Works y Episil Technologies a adoptar control de procesos basado en aprendizaje automático y herramientas de inspección avanzadas. En paralelo, Simgui y Hebei Semiconductor de China están escalando capacidad rápidamente bajo paraguas de subsidios, ganando participación en lógica de nodos maduros y dispositivos de potencia, y ejerciendo presión a la baja sobre los precios de los productos básicos. Los actores especializados se centran en silicio sobre aislante, Si-28 enriquecido isotópicamente y formatos de grado automotriz de 200 mm que obtienen primas de precio y ciclos de calificación más largos.

La diferenciación tecnológica ahora depende de la arquitectura del reactor, la metrología in situ y las capas epitaxiales con tensión diseñada. ASM International y Tokyo Electron lanzaron herramientas de próxima generación en 2025 que reducen los recuentos de defectos en un 40% y mantienen un control de espesor de ±0,5% en diámetros de 300 mm. Las solicitudes de patentes recientes se agrupan en torno a la epitaxia para entrega de energía por la parte posterior, el crecimiento a baja temperatura para integración 3D y las técnicas de purificación isotópica para sustratos cuánticos, sentando las bases para la próxima ola de ventaja competitiva.

Líderes de la Industria de Obleas Epitaxiales de Silicio

Sumco Corporation

Shin-Etsu Handotai Co. Ltd.

GlobalWafers Co. Ltd.

Siltronic AG

SK Siltron Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: GlobalWafers inició el diseño de la fase 2 en Sherman, Texas, comprometiendo 4.000 millones de USD adicionales para duplicar la capacidad de 300 mm para 2028.

- Enero de 2026: Okmetic alcanzó la producción en volumen en su expansión de Vantaa, Finlandia, duplicando la capacidad de 150-200 mm con certificación ISO/TS 16949.

- Octubre de 2025: GlobalWafers inauguró su planta de 300 mm en Novara, Italia, respaldada por 400 millones de EUR (452 millones de USD) en subsidios de la Unión Europea.

- Julio de 2025: Siltronic cerró las líneas de 150 mm en Burghausen, Alemania, reasignando el enfoque a la producción de grado automotriz de 300 mm.

Alcance del Informe Global del Mercado de Obleas Epitaxiales de Silicio

El Informe Global del Mercado de Obleas Epitaxiales de Silicio está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semiconductor (Lógica, Memoria, Analógico, Discreto, Otro), Usuario Final (Electrónica de Consumo, Industrial, Telecomunicaciones, Automotriz, Otro) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Millones de Pulgadas Cuadradas).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Lógica |

| Memoria |

| Analógico |

| Discreto |

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) |

| Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PC y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otras Aplicaciones de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio y África |

| Por Diámetro de Oblea | Hasta 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semiconductor | Lógica | |

| Memoria | ||

| Analógico | ||

| Discreto | ||

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) | ||

| Por Usuario Final | Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PC y Servidores | ||

| Industrial | ||

| Telecomunicaciones | ||

| Automotriz | ||

| Otras Aplicaciones de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la demanda de sustratos epitaxiales de 300 mm?

Los envíos de la clase de 300 mm crecen a una CAGR del 4,51% hasta 2031, anclados por las transiciones de nodos de lógica y memoria y capas más gruesas para la entrega de energía por la parte posterior.

¿Qué mercado de usuario final ofrece el mayor impulso de crecimiento?

Las aplicaciones automotrices lideran con una CAGR del 5,31% hasta 2031 a medida que la producción de vehículos eléctricos escala y el contenido ADAS aumenta.

¿Por qué el formato de 200 mm sigue expandiéndose a pesar del dominio de 300 mm?

Las modernizaciones para dispositivos de potencia y circuitos integrados de señal mixta en fábricas heredadas impulsan un crecimiento de CAGR del 4,95%, especialmente para la demanda automotriz e industrial.

¿Cómo mitigan los proveedores las oscilaciones en los precios de la materia prima?

Las estrategias van desde la cobertura trimestral del polisilicio hasta la integración vertical y los acuerdos de suministro a largo plazo con energías renovables, aunque el retorno se extiende a varios años.

¿Qué papel desempeñan los subsidios gubernamentales en la capacidad regional de obleas?

Los programas de subsidios en China, Japón, Corea del Sur, Estados Unidos e India reducen los costos de capital, fomentan el abastecimiento nacional y aseguran contratos de suministro plurianuales para nuevas fábricas.

¿Está el mercado expuesto al riesgo de regulación ambiental?

Sí, el escrutinio de la huella de carbono de los procesos de epitaxia CVD de alta intensidad energética fomenta la adopción de electricidad renovable y reactores de epitaxia selectiva a menor temperatura para cumplir los objetivos de descarbonización.

Última actualización de la página el: