Tamaño y Participación del Mercado de Obleas de Silicio para Semiconductores de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

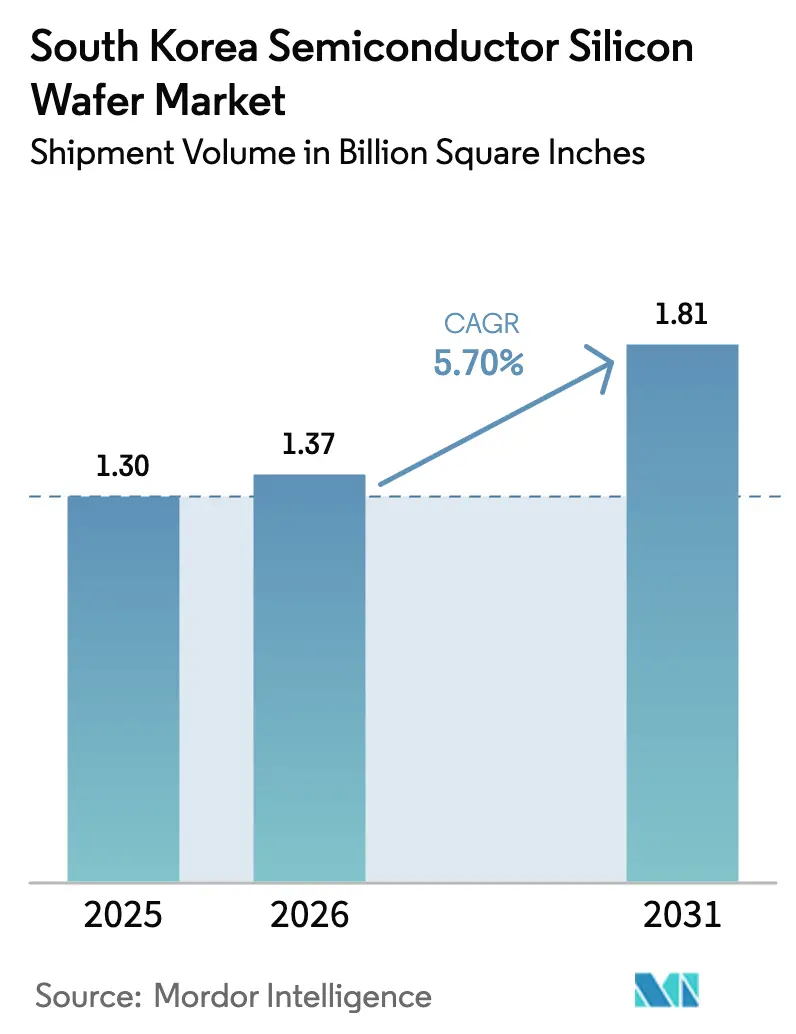

| Tamaño del mercado en el año base (2025) | 1.30 Billion Square Inches |

| Volumen del Mercado (2026) | 1.37 Billion Square Inches |

| Volumen del Mercado (2031) | 1.81 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 5.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Semiconductores de Corea del Sur por Mordor Intelligence

El tamaño del mercado de obleas de silicio para semiconductores de Corea del Sur fue valorado en 1,30 mil millones de pulgadas cuadradas en 2025 y se estima que crecerá desde 1,37 mil millones de pulgadas cuadradas en 2026 hasta alcanzar 1,81 mil millones de pulgadas cuadradas en 2031, a una CAGR del 5,70% durante el período de pronóstico (2026-2031). La demanda impulsada por HBM, la construcción de mega-fábricas y los incentivos de política están elevando el consumo de obleas a niveles estructuralmente más altos. SK Hynix aseguró el 62% del mercado global de HBM en 2025, mientras que Samsung calificó HBM4 para la plataforma Rubin de NVIDIA a principios de 2026, consolidando pedidos plurianuales que absorben el suministro primo de 300 mm. Los precios al contado de DDR5 se cuadruplicaron entre septiembre de 2025 y principios de 2026, señalando una tensión estructural que respalda la adquisición sostenida de obleas. Simultáneamente, la Ley K-Chips amplió los créditos fiscales hasta 2031 y relajó los límites de zonificación, acelerando los calendarios de fabricación y amplificando los requisitos de silicio. La creciente electrificación automotriz y los híbridos de SiC sobre silicio añaden un nuevo vector de crecimiento en sustratos especiales, aunque la dependencia de materias primas de polisílicio chino y el aumento de los costos de electricidad limitan el potencial alcista.

Conclusiones Clave del Informe

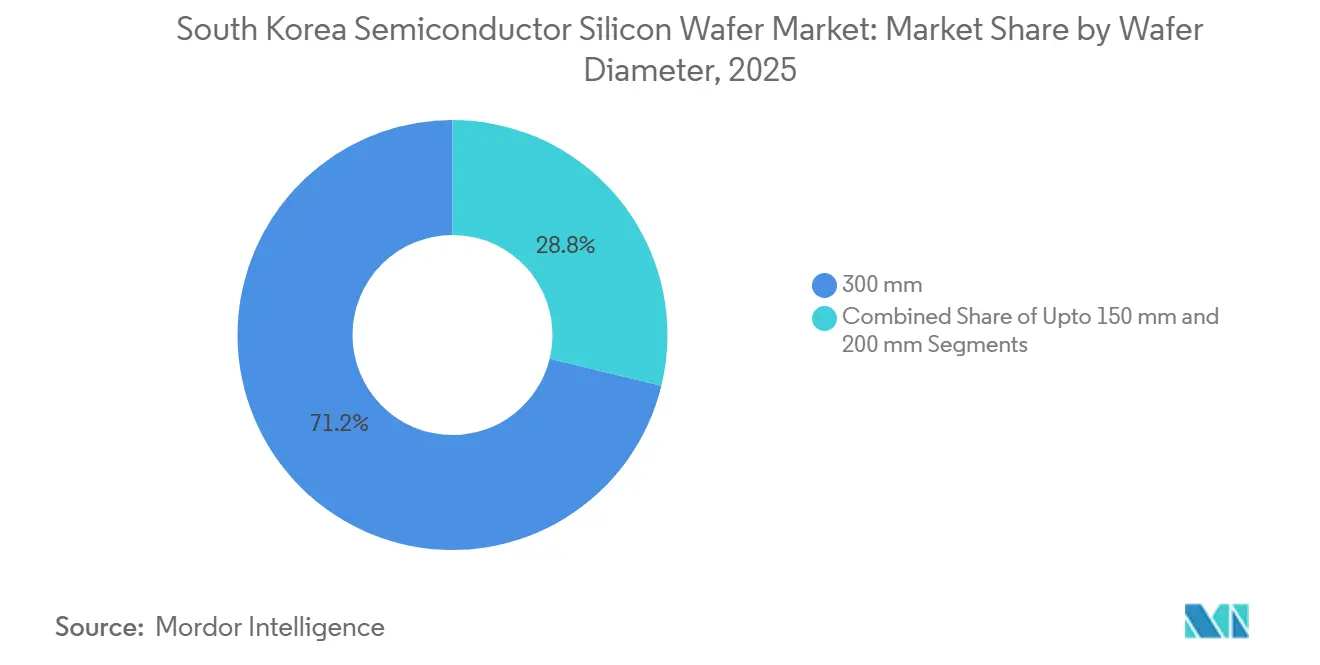

- Por diámetro de oblea, el segmento de 300 mm mantuvo el 71,20% de la participación del mercado de obleas de silicio para semiconductores de Corea del Sur en 2025 y se proyecta que se expanda a una CAGR del 6,66% hasta 2031.

- Por tipo de dispositivo semiconductor, los dispositivos lógicos lideraron con una participación de ingresos del 35,41% en 2025, mientras que la memoria registró la CAGR de pronóstico más rápida del 6,29% hasta 2031.

- Por tipo de oblea, las obleas primas pulidas representaron el 73,32% del tamaño del mercado de obleas de silicio para semiconductores de Corea del Sur en 2025, y los sustratos de silicio sobre aislante avanzan a una CAGR del 6,58% hasta 2031.

- Por usuario final, la electrónica de consumo representó el 39,45% del volumen en 2025, mientras que las aplicaciones automotrices se aceleran a una CAGR del 6,34% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Obleas de Silicio para Semiconductores de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de las Inversiones en Fundición por parte de Samsung y SK Hynix | +2.1% | Nacional, concentrado en Pyeongtaek, Yongin, Cheongju | Mediano plazo (2-4 años) |

| Subsidios Gubernamentales para la Expansión de Fábricas de 300 mm | +1.3% | Nacional, con efecto secundario en clústeres regionales de equipos | Mediano plazo (2-4 años) |

| Transición hacia Nodos Lógicos Avanzados que Requieren Obleas Primas Ultra-Planas | +1.0% | Nacional, zonas de fundición de Pyeongtaek y Hwaseong | Corto plazo (≤ 2 años) |

| Crecimiento en Electrónica de Potencia Automotriz y Demanda de Híbridos de SiC sobre Silicio | +0.8% | Nacional, con adopción temprana en Bucheon y Gumi | Largo plazo (≥ 4 años) |

| Creciente Demanda Interna de Obleas para Interpositor de Chiplets | +0.4% | Nacional, centros de empaquetado avanzado | Mediano plazo (2-4 años) |

| Surgimiento de Servicios de Recuperación de Obleas en Fábricas Inteligentes | +0.2% | Nacional, zonas de automatización industrial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de las Inversiones en Fundición por parte de Samsung y SK Hynix

SK Hynix añadió 21,6 billones de KRW (15,4 mil millones de USD) al financiamiento de la Fase 1 de Yongin en febrero de 2026, elevando el gasto total de la Fase 1 a 31 billones de KRW (22,1 mil millones de USD) y adelantando la apertura de la sala limpia a febrero de 2027.[1]Jieun Han, "SK Hynix Adds KRW 21.6 Trillion to Yongin Phase-1 Budget," yna.co.kr El campus de 4,16 millones de m² planea cuatro fábricas de alto volumen y busca desembolsos acumulados de 600 billones de KRW (428,6 mil millones de USD) hasta 2050.[2]Se-jong Gab, "600-Trillion-Won Yongin Project to Lift Monthly Wafer Capacity," sedaily.com Samsung reinició la Línea 5 de Pyeongtaek a finales de 2025 con más de 60 billones de KRW (42,9 mil millones de USD) destinados a HBM4 y lógica de 2 nm. En conjunto, estas mega-fábricas añaden aproximadamente 200.000 obleas por mes para 2030, superando ampliamente los volúmenes heredados de DRAM y obligando a los proveedores a alinear expansiones plurianuales de extracción de cristales.

Subsidios Gubernamentales para la Expansión de Fábricas de 300 mm

La Ley K-Chips de julio de 2024 elevó los créditos fiscales al 20% para grandes empresas y al 30% para las pymes, y amplió la elegibilidad hasta 2031. Junto con la Ley Nacional de Industrias Estratégicas Avanzadas, los índices de ocupación del suelo aumentaron al 490% y la altura máxima de los edificios a 150 m, lo que permitió a SK Hynix ampliar las salas limpias de Yongin en aproximadamente 1,5 veces. Las conexiones preferentes a la red aseguraron 9 GW de los 15 GW necesarios para las operaciones de la primera fase. Estas medidas reducen la intensidad de capital por oblea, garantizan visibilidad plurianual de adquisiciones para los fabricantes de obleas y refuerzan el volante de inversión del mercado de obleas de silicio para semiconductores de Corea del Sur.

Transición hacia Nodos Lógicos Avanzados que Requieren Obleas Primas Ultra-Planas

Samsung apunta a 21.000 inicios de oblea por mes a 2 nm para finales de 2026, aunque los rendimientos siguen por debajo del 40%. Los bajos rendimientos inflan el consumo de obleas por dado bueno, y las herramientas de EUV de alta apertura numérica exigen una variación de espesor total inferior a 0,15 µm, limitando el suministro calificado a Shin-Etsu, SUMCO y SK Siltron. SK Hynix introdujo EUV de alta apertura numérica en su instalación M16 de Icheon en septiembre de 2025, y Samsung planea su despliegue en la Línea 5 de Pyeongtaek para el desarrollo de 1,4 nm. La transición hacia nodos avanzados favorece así a los proveedores capaces de entregar obleas primas ultra-planas con zonas de exclusión de bordes mínimas, presionando a los proveedores de segundo nivel a actualizar sus equipos de extracción de cristales y pulido o a abandonar el segmento de alta gama, consolidando así la base de suministro en torno a SUMCO, Shin-Etsu y SK Siltron.

Crecimiento en Electrónica de Potencia Automotriz y Demanda de Híbridos de SiC sobre Silicio

SK Key Foundry comenzó a producir sustratos de SiC en el primer semestre de 2026 para servir a los inversores de vehículos eléctricos, mientras que onsemi amplió su línea de Bucheon más allá de 1 millón de obleas por año. La adopción de SOI de potencia se amplió a medida que los fabricantes de automóviles adoptaron baterías de 800 V, aprovechando las bajas pérdidas de conmutación del SOI. Aunque el suministro de obleas puras de SiC sigue siendo limitado, los híbridos de SiC sobre silicio ofrecen vías rentables, posicionando al sector automotriz como el segmento de usuario final de más rápido crecimiento con una CAGR del 6,34% hasta 2031. Sin embargo, la madurez del segmento depende de resolver los desafíos de rendimiento de los sustratos de SiC y de escalar la capacidad de deposición epitaxial, ambos cuellos de botella en 2026.

Análisis del Impacto de las Restricciones*

| Restricción | (~) Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Concentración de Importaciones de Polisílicio como Materia Prima desde China | -0.9% | Nacional, con exposición de la cadena de suministro a la región de Xinjiang | Corto plazo (≤ 2 años) |

| Costos de Electricidad Volátiles en Medio de Objetivos de Neutralidad de Carbono | -0.7% | Nacional, agudo en los clústeres de Pyeongtaek y Yongin | Mediano plazo (2-4 años) |

| Brecha Tecnológica en la Financiación de I+D para Obleas de 450 mm | -0.3% | Nacional, con participación limitada en consorcios | Largo plazo (≥ 4 años) |

| Alta Barrera de Entrada para Proveedores de Equipos de Extracción de Cristales | -0.2% | Nacional, concentrado entre proveedores establecidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Concentración de Importaciones de Polisílicio como Materia Prima desde China

China representó aproximadamente el 80% de la producción mundial de polisílicio en 2024, con productores con sede en Xinjiang dominando el suministro de bajo costo, mientras que la producción doméstica de Corea del Sur, liderada por OCI, siguió siendo insuficiente para satisfacer los requisitos de pureza de grado para obleas a escala. Para los fabricantes de obleas surcoreanos, esto se traduce en riesgo de adquisición: cualquier interrupción en el suministro de Xinjiang obligaría a cambiar a materias primas japonesas o alemanas de mayor costo, inflando los costos de extracción de cristales en un estimado del 15-20% y erosionando los márgenes brutos en un mercado donde los precios de las obleas son en gran medida de transferencia. El productor doméstico OCI no puede cerrar la brecha rápidamente, y la calificación de materias primas alternativas de ultra-pureza supera los 18 meses, moderando la producción de obleas a corto plazo y restando 0,9 puntos porcentuales a la CAGR prevista.

Costos de Electricidad Volátiles en Medio de Objetivos de Neutralidad de Carbono

Las tarifas de energía industrial aumentaron un 75% entre 2021 y 2025, alcanzando 179,2 won/kWh en 2025. La factura anual de electricidad de Samsung Electronics alcanzó aproximadamente 3,26 billones de KRW (2,3 mil millones de USD), mientras que la de SK Hynix totalizó aproximadamente 1,17 billones de KRW (836 millones de USD), siendo la fabricación de obleas responsable de la mayor parte del consumo.[3]Korea Times Staff, "Semiconductor Firms Face Power Crunch as Electricity Costs Soar," koreatimes.co.kr El clúster de Yongin requiere 15 gigavatios en plena construcción, pero solo 9 gigavatios estaban asegurados a partir de 2025, lo que obliga a depender de generadores diésel o proyectos de extensión de red que añaden entre 2 y 3 billones de KRW (1,4-2,1 mil millones de USD) en costos de infraestructura. Los elevados costos de energía y los inminentes gravámenes de carbono podrían reducir la CAGR del mercado en 0,7 puntos porcentuales hasta 2031.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: El Segmento de 300 mm Consolida el Impulso en Nodos Avanzados

La categoría de 300 mm capturó el 71,20% de la participación del mercado de obleas de silicio para semiconductores de Corea del Sur en 2025, reflejando su condición de pilar para HBM y lógica de 2 nm. Samsung produjo aproximadamente 8,175 millones de obleas DRAM de 300 mm en 2026, 1,28 veces las 6,39 millones de SK Hynix, reforzando el liderazgo en escala. Las pilas HBM4 consumen casi tres veces el área de oblea de DDR5 por gigabyte, por lo que incluso los envíos de unidades planas se traducen en volúmenes crecientes de sustratos. La decisión de SUMCO de cerrar su planta de 200 mm en Miyazaki para finales de 2026 subraya el giro estructural hacia las líneas de 300 mm.

El despliegue de EUV de alta apertura numérica consolida la ventaja de 300 mm, ya que el ecosistema de herramientas y los requisitos de nanotopografía por debajo de 30 nm solo son satisfechos por unos pocos proveedores. El tamaño del mercado de obleas de silicio para semiconductores de Corea del Sur para diámetros inferiores a 150 mm sigue disminuyendo, limitado a dispositivos de alta tensión de nicho. A medida que las mega-fábricas aumentan su producción, la logística y la capacidad de los hornos forman barreras naturales que consolidan la combinación de diámetros en torno a 300 mm a largo plazo.

Por Tipo de Dispositivo Semiconductor: La Demanda Lógica Multiplica el Rendimiento

Las obleas lógicas lideraron el volumen de 2025 con el 35,41%, impulsadas por la cartera de pedidos de aceleradores de inteligencia artificial de Samsung por valor de 23 billones de KRW (16,4 mil millones de USD) y el aumento de producción a 2 nm. Los rendimientos por debajo del 40% elevan los inicios de oblea, amplificando la demanda de sustratos primos. La memoria sigue siendo el mayor consumidor absoluto debido a la participación del 62% de SK Hynix en HBM, aunque su CAGR es marginalmente inferior a la de lógica.

Los segmentos analógico y discreto sirven a aplicaciones automotrices, industriales y de conversión de energía, con un crecimiento vinculado a la electrificación y los inversores de energía renovable. Estos dispositivos típicamente utilizan obleas de 200 mm o menores, alineándose con la salida estratégica de SUMCO de la producción de 200 mm y sugiriendo una migración gradual hacia 300 mm para la eficiencia de costos en líneas analógicas de alto volumen. Esta convergencia eleva la demanda combinada de obleas, asegurando que el mercado de obleas de silicio para semiconductores de Corea del Sur continúe equilibrando nodos avanzados de alto margen con líneas heredadas sensibles al costo.

Por Tipo de Oblea: Las Obleas Primas Pulidas Anclan el Volumen Mientras el SOI Asciende

Las obleas primas pulidas dominaron el 73,32% de los envíos de 2025, respaldadas por los ciclos de DRAM y lógica convencional. Sin embargo, el silicio sobre aislante se lleva la corona de crecimiento con una CAGR del 6,58%, impulsado por RF-SOI en estaciones base 5G y SOI de potencia en trenes de potencia de vehículos eléctricos. Las obleas epitaxiales, que presentan una delgada capa cristalina cultivada sobre un sustrato masivo, se utilizan en sensores de imagen CMOS avanzados y ciertos dispositivos de potencia, con una demanda vinculada a las actualizaciones de cámaras de teléfonos inteligentes y los sistemas LiDAR automotrices. El silicio especial, incluidos los sustratos de alta resistividad y grado sensor, aborda mercados de nicho como la electrónica resistente a la radiación y los acelerómetros MEMS, con precios premium pero volúmenes limitados.

La dinámica estratégica radica en el diferencial de margen: las obleas primas pulidas compiten principalmente en costo y confiabilidad de entrega, con presión de precios derivada de la volatilidad del polisílicio chino, mientras que los sustratos SOI y epitaxiales capturan valor a través de la propiedad intelectual en procesos de transferencia de capas e ingeniería de defectos. A medida que la ingeniería de sustratos se convierte en un factor de diferenciación, el mercado de obleas de silicio para semiconductores de Corea del Sur vinculado al SOI crece más rápido que el mercado en general.

Por Usuario Final: Los Dispositivos de Consumo Dominan Mientras el Sector Automotriz Surge

La electrónica de consumo representó el 39,45% de la demanda de 2025, impulsada por teléfonos inteligentes y computadoras personales habilitados con inteligencia artificial que incorporan procesadores de aplicaciones de 3 nm y módulos de múltiples cámaras. Los volúmenes automotrices, aunque menores, registran el crecimiento más fuerte con un 6,34% anual hasta 2031, la tasa más rápida entre los segmentos de usuarios finales. Dentro de la electrónica de consumo, la demanda de dispositivos móviles y teléfonos inteligentes se mantuvo sólida a pesar de la saturación en los envíos de unidades, ya que los dispositivos insignia integraron procesadores de aplicaciones avanzados en nodos de 3 nm y 2 nm, aceleradores de inteligencia artificial equipados con HBM para inferencia en el dispositivo, y matrices de múltiples cámaras que requieren obleas epitaxiales para sensores de imagen CMOS.

Los segmentos industrial y de telecomunicaciones crecen de manera constante, aprovechando obleas analógicas, de sensor y RF-SOI. El ascenso del sector automotriz reequilibra las carteras de sustratos hacia híbridos de SiC y SOI de alta resistividad, ampliando la combinación de proveedores dentro del mercado de obleas de silicio para semiconductores de Corea del Sur. La segmentación por usuario final revela así una transición desde la electrónica de consumo impulsada por volumen hacia aplicaciones automotrices e industriales impulsadas por valor, donde las especificaciones de sustratos, los estándares de confiabilidad y la localización de la cadena de suministro influyen cada vez más en las decisiones de adquisición y la combinación de tipos de obleas.

Análisis Geográfico

La demanda de obleas de Corea del Sur está muy concentrada. El complejo de 4,16 millones de m² de Yongin podría atraer 600 billones de KRW (428,6 mil millones de USD) hasta 2050, anclando las adiciones de capacidad de HBM que absorben un suministro significativo de 300 mm. Pyeongtaek, ya con 2,89 millones de m², vio a Samsung reiniciar la construcción de la Línea 5 a finales de 2025, señalando una mayor demanda de obleas primas una vez que la línea entre en funcionamiento en 2028. Las líneas M15X de Cheongju y de EUV de alta apertura numérica de Icheon intensifican las necesidades de suministro concurrentes, estresando la logística justo a tiempo y elevando los amortiguadores de inventario.

Las limitaciones de infraestructura ensombrecen esta concentración. Yongin aún necesita 6 GW de electricidad incremental, mientras que las asignaciones de agua de la cuenca del río Han enfrentan reclamaciones industriales en competencia. Los ajustes de política elevaron los límites de zonificación, mejorando el rendimiento por parcela pero amplificando el riesgo de un solo sitio ante cortes de energía o agua. Estas realidades geográficas dan forma al ritmo de adquisición de obleas y refuerzan la importancia de estrategias diversificadas de recuperación y almacenamiento para las fábricas.

Los vínculos internacionales siguen siendo críticos. Las importaciones de polisílicio chino y herramientas japonesas de extracción de cristales se cruzan con las exportaciones de obleas terminadas a centros de ensamblaje, prueba y empaquetado del Sudeste Asiático. Las investigaciones del Artículo 232 de Estados Unidos y los nuevos aranceles al polisílicio elevan la incertidumbre de abastecimiento, impulsando a los proveedores coreanos a buscar materias primas europeas y norteamericanas. La expansión de GlobalWafers en Texas proporciona un nodo alternativo en América del Norte, aunque el mercado de obleas de silicio para semiconductores de Corea del Sur conserva una identidad de carácter nacional definida por la economía de los mega-clústeres y la densidad del ecosistema localizado.

Panorama Competitivo

SK Siltron, SUMCO y Shin-Etsu concentran la mayor parte de la capacidad prima de 300 mm, otorgando al mercado un perfil de concentración moderada. SK Siltron inició conversaciones de venta con Doosan en 2025 a una valoración de 5 billones de KRW (3,6 mil millones de USD), mientras que simultáneamente presupuestaba 1,7 billones de KRW (1,2 mil millones de USD) para una tercera línea de 300 mm en Gumi en 2026 y 640 millones de KRW (457 millones de USD) para la producción de SiC en Bay City, subrayando la tensión estratégica entre desinversión y expansión. El cierre de SUMCO de su planta de 200 mm en Miyazaki para finales de 2026 ilustra un giro a toda marcha hacia obleas de inteligencia artificial de 300 mm.

En los nichos especiales, Soitec, GlobalWafers y Siltronic compiten por la participación en SOI y epitaxial. GlobalWafers inauguró su fábrica de la Fase 1 en Texas en mayo de 2025 como parte de un primer tramo de 3,5 mil millones de USD, creando opcionalidad para los clientes coreanos que cubren el riesgo geopolítico. El inicio de operaciones de Siltronic en Singapur en 2024 fortalece el suministro regional, pero las adiciones de capacidad siguen siendo irregulares debido a los plazos de entrega de hornos que superan los 18 meses.

Las oportunidades emergentes se encuentran en la recuperación de obleas, los interpositoress de chiplets y los híbridos de SiC. La recuperación se alinea con los imperativos de ESG, aunque está subdesarrollada en Corea en relación con Taiwán y Japón. Las obleas para interpositor de chiplets exigen ultra-planitud y precisión de TSV que solo unos pocos pueden entregar en volumen, mientras que los híbridos de SiC sobre silicio combinan costo y rendimiento para los módulos de potencia de vehículos eléctricos. Las barreras de capital de 10 millones de USD por horno de 300 mm y los largos ciclos de calificación disuaden a los nuevos participantes, consolidando a los titulares en posiciones competitivas favorables dentro de la industria de obleas de silicio para semiconductores de Corea del Sur.

Líderes de la Industria de Obleas de Silicio para Semiconductores de Corea del Sur

SK Siltron Co. Ltd.

SUMCO Corporation

Shin-Etsu Handotai Co., Ltd.

GlobalWafers Co., Ltd.

Siltronic AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: SK Hynix comprometió 21,6 billones de KRW (15,4 mil millones de USD) en financiamiento incremental para la Fase 1 de Yongin, adelantando la apertura de la sala limpia a febrero de 2027.

- Febrero de 2026: Samsung y SK Hynix comenzaron la producción en masa de HBM4, con Samsung calificando para NVIDIA Rubin y SK Hynix apuntando a pilas de 12 capas.

- Enero de 2026: Samsung publicó ingresos preliminares del cuarto trimestre de 2025 de 93 billones de KRW (66,4 mil millones de USD) y un beneficio operativo de 20 billones de KRW (14,3 mil millones de USD) gracias a la fortaleza de la memoria.

- Noviembre de 2025: Samsung reanudó la construcción de la Línea 5 de Pyeongtaek, presupuestando más de 60 billones de KRW (42,9 mil millones de USD) para la capacidad de HBM4 y lógica.

- Noviembre de 2025: SK Hynix esbozó un posible plan a largo plazo de 600 billones de KRW (428,6 mil millones de USD) para el clúster de Yongin.

Alcance del Informe del Mercado de Obleas de Silicio para Semiconductores de Corea del Sur

El Mercado de Obleas de Silicio para Semiconductores de Corea del Sur se refiere a la industria enfocada en la producción, distribución y utilización de obleas de silicio utilizadas en dispositivos semiconductores.

El Informe del Mercado de Obleas de Silicio para Semiconductores de Corea del Sur está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm y 300 mm), Tipo de Dispositivo Semiconductor (Lógico, Memoria, Analógico, Discreto y Otro), Tipo de Oblea (Prima, Pulida, Epitaxial, SOI y Silicio Especial), y Usuario Final (Electrónica de Consumo, Industrial, Telecomunicaciones, Automotriz y Otro). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Pulgadas Cuadradas).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memoria |

| Analógico |

| Discreto |

| Otros Tipos de Dispositivos Semiconductores |

| Prima |

| Pulida |

| Epitaxial |

| Silicio sobre Aislante (SOI) |

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) |

| Electrónica de Consumo | Dispositivos Móviles y Teléfonos Inteligentes |

| Computadoras Personales y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otras Aplicaciones de Usuario Final |

| Por Diámetro de Oblea | Hasta 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semiconductor | Lógico | |

| Memoria | ||

| Analógico | ||

| Discreto | ||

| Otros Tipos de Dispositivos Semiconductores | ||

| Por Tipo de Oblea | Prima | |

| Pulida | ||

| Epitaxial | ||

| Silicio sobre Aislante (SOI) | ||

| Silicio Especial (Alta Resistividad, Potencia, Grado Sensor) | ||

| Por Usuario Final | Electrónica de Consumo | Dispositivos Móviles y Teléfonos Inteligentes |

| Computadoras Personales y Servidores | ||

| Industrial | ||

| Telecomunicaciones | ||

| Automotriz | ||

| Otras Aplicaciones de Usuario Final | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para el mercado de obleas de silicio para semiconductores de Corea del Sur en 2031?

Se espera que el mercado alcance 1,81 mil millones de pulgadas cuadradas en 2031.

¿Qué diámetro de oblea tiene la mayor participación en Corea del Sur?

El segmento de 300 mm mantuvo el 71,20% del volumen nacional en 2025 y continúa dominando.

¿Qué tan rápido crecerá la demanda de obleas automotrices hasta 2031?

Las aplicaciones automotrices avanzan a una CAGR del 6,34%, la más rápida entre todos los segmentos de usuarios finales.

¿Qué herramientas de política apoyan la construcción de nuevas fábricas en Corea del Sur?

La Ley K-Chips extiende créditos fiscales de hasta el 20-30% y la Ley Nacional de Industrias Estratégicas Avanzadas relaja los límites de zonificación, reduciendo los costos de capital por oblea y acelerando las construcciones.

Última actualización de la página el: