Tamaño y Participación del Mercado de Obleas de Silicio para Semiconductores de Taiwán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

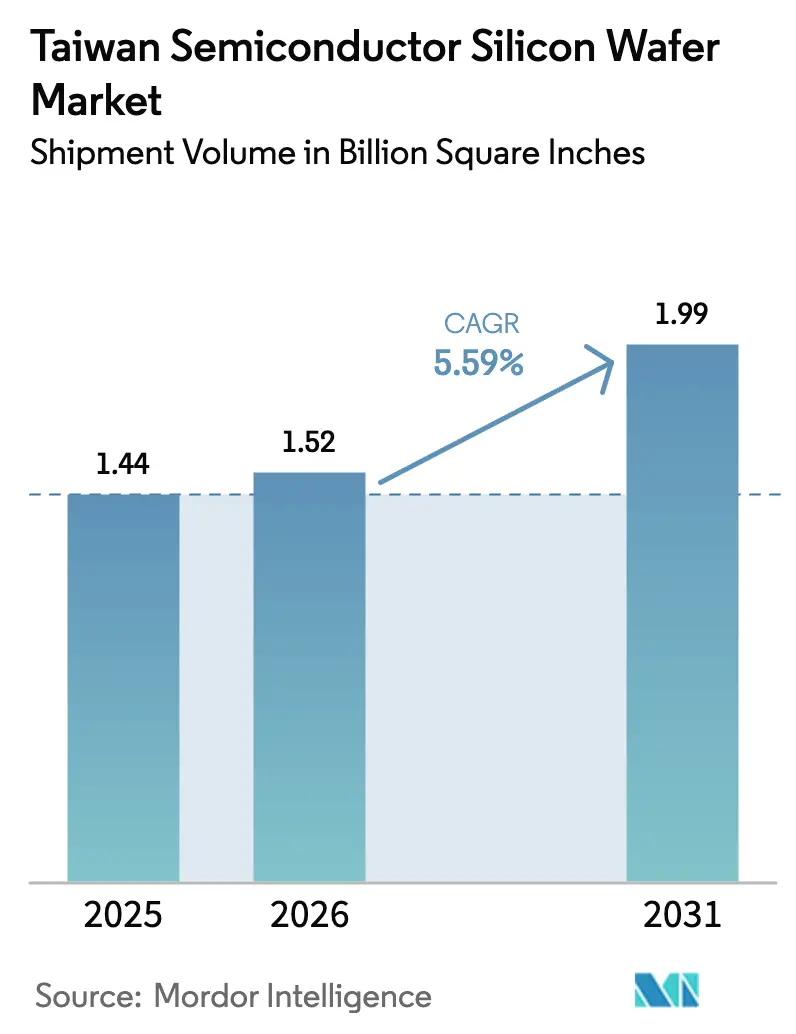

| Tamaño del mercado en el año base (2025) | 1.44 Billion Square Inches |

| Volumen del Mercado (2026) | 1.52 Billion Square Inches |

| Volumen del Mercado (2031) | 1.99 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 5.59% CAGR |

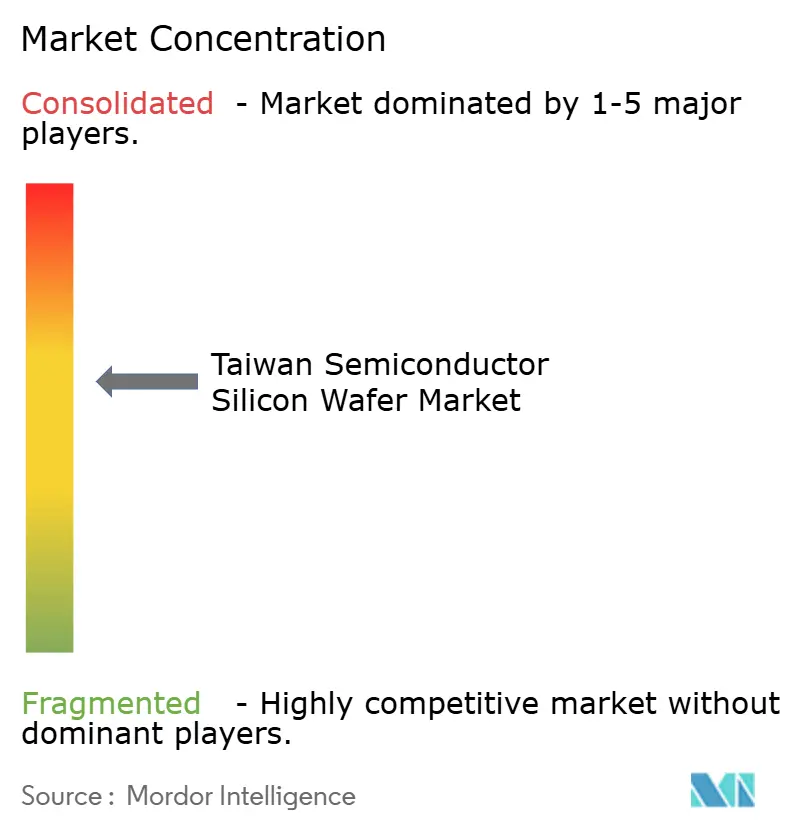

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Silicio para Semiconductores de Taiwán por Mordor Intelligence

Se proyecta que el tamaño del mercado de obleas de silicio para semiconductores de Taiwán sea de 1,44 mil millones de pulgadas cuadradas en 2025, 1,52 mil millones de pulgadas cuadradas en 2026, y alcance 1,99 mil millones de pulgadas cuadradas para 2031, creciendo a una CAGR del 5,59% de 2026 a 2031. La demanda récord de lógica de 3 nanómetros, la aceleración de los nodos de 2 nanómetros en 2026 y el retiro gradual de las líneas de 200 mm anclan esta trayectoria. Las fundiciones de Taiwán absorbieron más de siete décimas del volumen total de obleas en sustratos de 300 mm en 2025, y los contratos de volumen plurianuales están consolidando ese dominio. El gasto público-privado conjunto de 250 mil millones de USD en el marco del Pacto de Silicio Estados Unidos-Taiwán de 2026 señala que la geopolítica ahora moldea las asignaciones de sustratos junto con la economía de la Ley de Moore. Mientras tanto, los envíos de electrónica de consumo se estabilizaron, la demanda de silicio para vehículos eléctricos se aceleró y la infraestructura de reciclaje localizada redujo las compras de obleas vírgenes, reforzando el papel central de Taiwán en el suministro global.

Conclusiones Clave del Informe

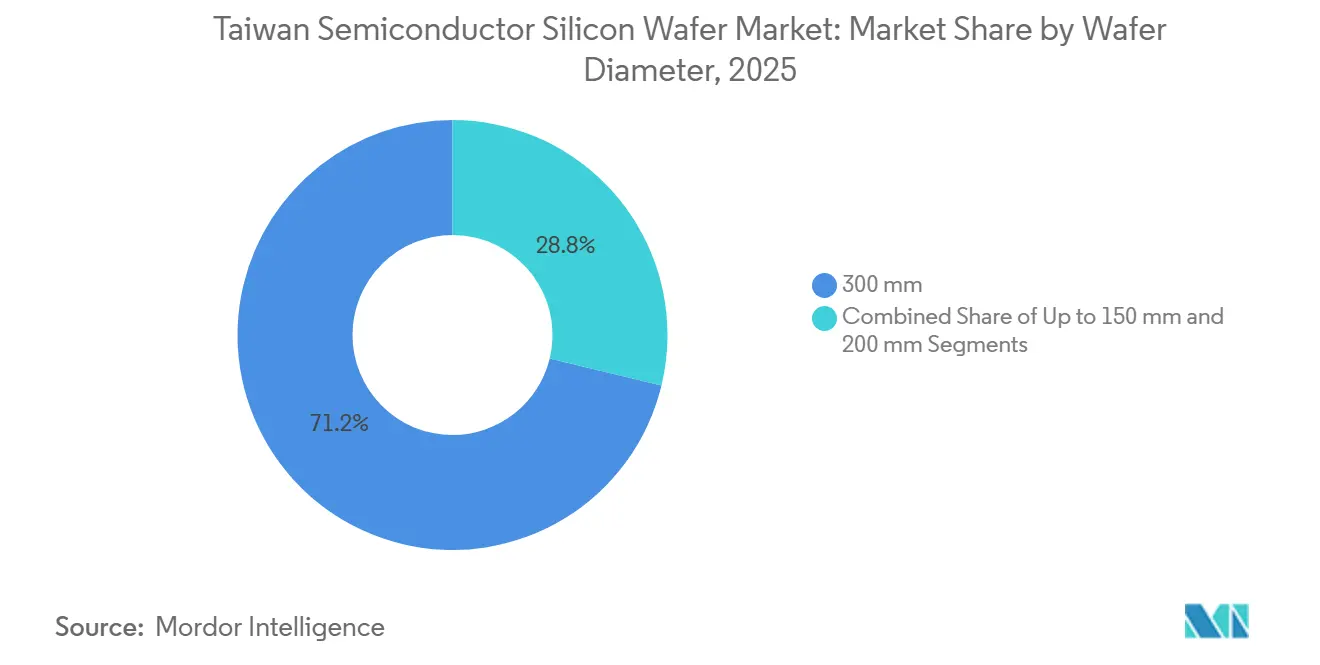

- Por diámetro de oblea, los sustratos de 300 mm lideraron con el 71,22% de la participación del mercado de obleas de silicio para semiconductores de Taiwán en 2025, mientras que se prevé que su volumen se expanda a una CAGR del 6,01% hasta 2031.

- Por tipo de dispositivo semiconductor, los dispositivos lógicos capturaron el 34,76% del tamaño del mercado de obleas de silicio para semiconductores de Taiwán en 2025 y se proyecta que crezcan a una CAGR del 6,22% hasta 2031.

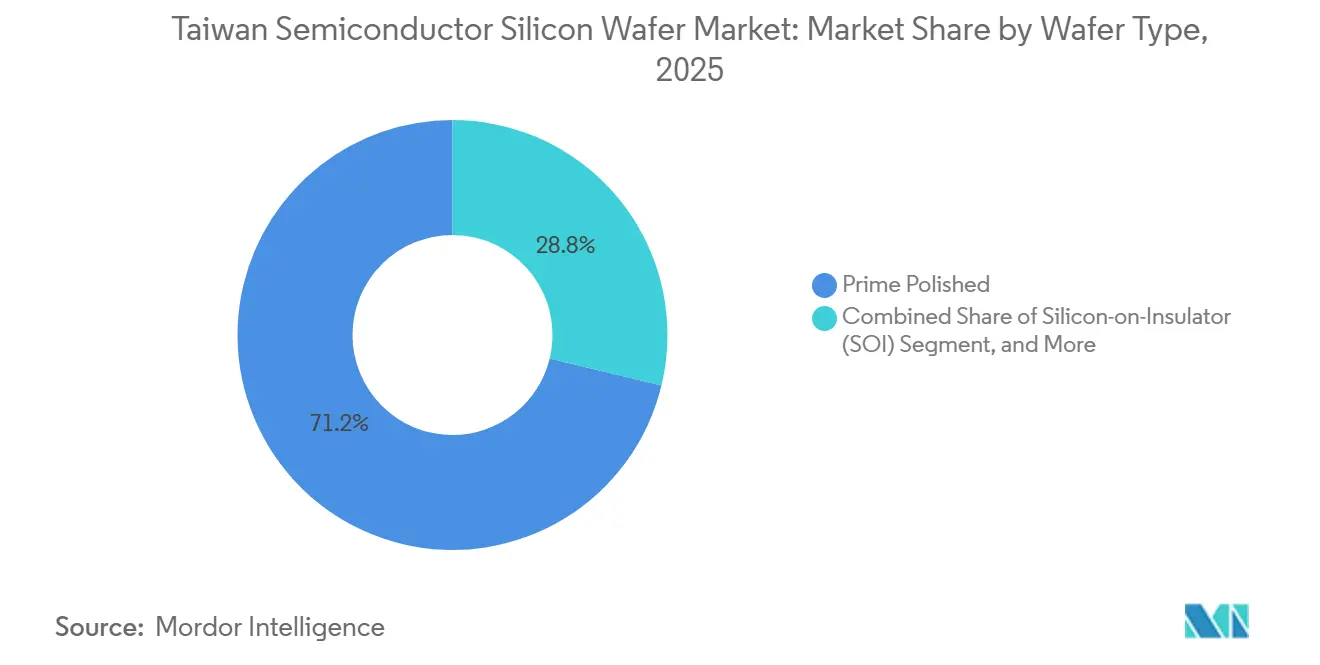

- Por tipo de oblea, las obleas pulidas primas mantuvieron una participación de ingresos del 71,22% en 2025; los sustratos de silicio sobre aislante registran el crecimiento más rápido a una CAGR del 5,99% durante 2026-2031.

- Por usuario final, la electrónica de consumo representó el 41,11% del volumen de 2025, mientras que las aplicaciones automotrices registran la CAGR proyectada más alta del 6,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Obleas de Silicio para Semiconductores de Taiwán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la Capacidad de Nodos de Proceso de 3 nm y Por Debajo | +1.8% | Taiwán (Hsinchu, Tainan), con efectos secundarios en las fábricas de Arizona y Kumamoto | Mediano plazo (2-4 años) |

| Demanda Creciente de Electrónica de Potencia en la Cadena de Suministro de Vehículos Eléctricos | +1.2% | Global, con concentración en la base de suministro de Taiwán para fabricantes de equipos originales automotrices de Nivel 1 | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales bajo la Ley de Chips de Taiwán | +0.9% | Nacional en Taiwán, con ganancias tempranas en el Parque Científico de Hsinchu y el Parque Científico del Sur de Taiwán | Corto plazo (≤ 2 años) |

| Adopción de 3DIC y Empaquetado Avanzado que Requiere Obleas Ultradelgadas | +0.7% | Taiwán (líneas CoWoS de TSMC), Japón (Amkor) y Arizona (Intel) | Mediano plazo (2-4 años) |

| Surgimiento de la Fabricación Inteligente para la Reducción de Defectos en Obleas | +0.4% | Fábricas principales de Taiwán, expandiéndose a sitios de nueva construcción en el Sudeste Asiático y Estados Unidos | Largo plazo (≥ 4 años) |

| Localización del Suministro de Obleas de Silicio Recicladas | +0.3% | Nacional en Taiwán, con programas piloto en los clústeres de Hsinchu y Tainan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Capacidad de Nodos de Proceso de 3 nm y Por Debajo

Taiwan Semiconductor Manufacturing Company operó sus líneas de 3 nm a plena utilización durante 2025 y comenzó la producción en masa de 2 nm a principios de 2026, tras asignar entre 52 mil millones y 56 mil millones de USD a herramientas de litografía ultravioleta extrema y construcciones de salas limpias. Cada oblea de 3 nm requiere capas epitaxiales más delgadas que 2 µm, y los presupuestos de defectos caen por debajo de 0,01 partículas cm-², por lo que los proveedores instalaron sistemas de deposición de capas atómicas y de pulido químico-mecánico avanzado que cuestan más de 100 millones de USD por herramienta.[1]Ingenieros de Applied Materials, "Especificaciones de la Plataforma de Inspección de Defectos SEMVision G10," Applied Materials, appliedmaterials.com Las estructuras de compuerta envolvente a 2 nm duplican además los ciclos epitaxiales respecto a los finFET de 5 nm. Con Taiwán concentrando más de la mitad de la capacidad global de nodos avanzados en 2025, los contratos plurianuales de obleas que superan 1 millón de unidades por cliente sustentan una fijación de precios estable.

Demanda Creciente de Electrónica de Potencia en la Cadena de Suministro de Vehículos Eléctricos

Las plataformas de vehículos eléctricos pasaron de arquitecturas de 650 V a 800 V durante 2024-2025, incrementando el consumo de sustratos de carburo de silicio por vehículo en un 60%. Los proveedores automotrices de Nivel 1 obtienen sus obleas de potencia discretas de las mismas fundiciones de Taiwán que fabrican microcontroladores, lo que permite auditorías consolidadas. Wafer Works derivó aproximadamente la mitad de sus ingresos de 2024 de productos epitaxiales y comenzó a calificar obleas de nitruro de galio sobre silicio para híbridos de 48 V a finales de 2025.[2]Wafer Works Corporation, "Informe Anual 2024," waferworks.com.tw United Microelectronics Corporation incrementó la capacidad de potencia de 8 pulgadas en un 15% en 2025, y Vanguard tiene la intención de convertir una línea heredada de 6 pulgadas a carburo de silicio de 8 pulgadas en 2026.[3]United Microelectronics Corporation, "Centro de Recuperación de Silicio de Hsinchu," umc.com

Incentivos Gubernamentales bajo la Ley de Chips de Taiwán

El Pacto de Silicio Estados Unidos-Taiwán de enero de 2026 destina 250 mil millones de USD a proyectos semiconductores conjuntos, con aproximadamente el 40% dirigido a sustratos de obleas y empaquetado. El Ministerio de Asuntos Económicos de Taiwán ahora permite créditos fiscales del 25% para el gasto de capital en fábricas de 300 mm y acelera las aprobaciones de permisos ambientales. GlobalWafers aprovechó estos beneficios para acelerar su expansión en la Fase 2 de Texas e iniciar la construcción de una planta en Italia por 2 mil millones de EUR (2,16 mil millones de USD). La influencia regulatoria se extiende a las licencias de exportación. Taiwán añadió a Huawei Technologies y Semiconductor Manufacturing International Corporation a su lista de entidades restringidas en junio de 2025, alineándose con los controles de Estados Unidos y garantizando que los sustratos de obleas avanzadas no fluyan hacia fábricas chinas que persiguen nodos por debajo de 7 nanómetros.

Adopción de 3DIC y Empaquetado Avanzado que Requiere Obleas Ultradelgadas

Taiwan Semiconductor Manufacturing Company tiene como objetivo 130.000 obleas CoWoS por mes para finales de 2026, un salto del 160% respecto a 2024. Las obleas de interpositor se rectifican hasta 50 µm, aumentando el riesgo de grietas a menos que se utilice rectificado láser y corte por plasma. Los sustratos de silicio sobre aislante simplifican el adelgazamiento porque la capa de óxido enterrado actúa como tope de grabado, permitiendo espesores finales por debajo de 30 µm para circuitos integrados de radiofrecuencia y de bajo consumo. La línea de silicio sobre aislante de GlobalWafers en Misuri, inaugurada en 2025, enviará 200.000 obleas anuales para 2027 en virtud de dos acuerdos de suministro con empresas sin fábrica propia de Estados Unidos. Solo cuatro empresas cumplen de manera consistente la especificación de variación total del grosor de 100 nm requerida para el enlace híbrido de 3DIC, lo que refuerza la concentración de proveedores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios del Polisilicio | -0.6% | Global, con exposición aguda en la base de suministro de obleas de Taiwán y Japón | Corto plazo (≤ 2 años) |

| Alta Intensidad de Capital y Largos Períodos de Recuperación de la Inversión | -0.8% | Global, particularmente agudo para los nuevos participantes en Europa y Estados Unidos | Largo plazo (≥ 4 años) |

| Riesgos de Escasez de Agua en los Clústeres de Hsinchu y Tainan | -0.5% | Nacional en Taiwán, concentrado en el Parque Científico de Hsinchu y el Parque Científico del Sur de Taiwán | Mediano plazo (2-4 años) |

| Tensiones Geopolíticas que Afectan las Importaciones de Equipos | -0.4% | Nacional en Taiwán, con efectos secundarios en los proveedores de obleas de Japón y Corea del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Polisilicio

Los precios al contado del polisilicio de grado semiconductor oscilaron entre 18 USD/kg y 26 USD/kg en 2025, ya que el exceso de oferta fotovoltaica coincidió con recortes en las refinerías. Sumco citó las fluctuaciones al anunciar el cierre de su línea de 200 mm en Miyazaki para 2026, con el fin de consolidar el volumen bajo acuerdos de materia prima más predecibles con Tokuyama y Wacker. Una sola interrupción de Wacker en Alemania en 2024 eliminó el 8% del suministro global y elevó los precios un 22% en seis semanas. GlobalWafers mitiga la exposición mediante participaciones minoritarias en empresas de polisilicio y extracción de cristales propia; sin embargo, los actores más pequeños de Taiwán enfrentan compresión de márgenes durante los picos de precios.

Alta Intensidad de Capital y Largos Períodos de Recuperación de la Inversión

La fábrica de Siltronic en Singapur por 5 mil millones de EUR (5,4 mil millones de USD), programada para el primer silicio en 2028 y el punto de equilibrio en 2038, ilustra el costo de entrada de 5 mil millones de USD para una planta de 300 mm de nueva construcción. Los precios promedio de las obleas se mantuvieron cerca de 95 USD en 2025, mientras que los costos operativos permanecieron rígidos, manteniendo el retorno sobre el capital invertido por debajo del 8% durante 2020-2025. Wafer Works se beneficia de una línea de 12 pulgadas totalmente depreciada puesta en servicio en 2018, lo que permite una fijación de precios agresiva sin erosionar los rendimientos. Los nuevos participantes sin tales estructuras de costos deben asegurar subsidios multimillonarios o retirarse, lo que refuerza la naturaleza consolidada del mercado de obleas de silicio para semiconductores de Taiwán.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: Las Plataformas de 300 mm Profundizan su Ventaja

El segmento de 300 milímetros representó el 71,22% del volumen de obleas de Taiwán en 2025 y se expande a un ritmo anual del 6,01% hasta 2031, superando el promedio del mercado a medida que las fundiciones retiran las líneas de 200 milímetros y migran los procesos maduros a sustratos más grandes que reducen los costos por dado entre un 30% y un 40%. Taiwan Semiconductor Manufacturing Company convirtió su última capacidad lógica de 200 milímetros a 300 milímetros en el cuarto trimestre de 2025, y United Microelectronics Corporation anunció planes para eliminar gradualmente la producción de 8 pulgadas de chips analógicos de uso general para 2028, redirigiendo el capital hacia procesos especializados de 12 pulgadas.

Si bien la capacidad de 200 mm sigue siendo relevante para los semiconductores de potencia, su participación relativa está disminuyendo a medida que China y el Sudeste Asiático añaden nuevas líneas más rápido que Taiwán. Los sustratos de hasta 150 mm sirven para el arseniuro de galio de radiofrecuencia y la optoelectrónica de nicho, pero se espera que los envíos disminuyan de manera secular para 2025. La transición de diámetro también remodela la economía de los proveedores. GlobalWafers derivó aproximadamente el 85% de sus ingresos de 2024 de sustratos de 300 milímetros, lo que permitió a la empresa mantener márgenes brutos superiores al 25% incluso cuando los precios de 200 milímetros se erosionaron bajo la competencia de los proveedores chinos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo Semiconductor: La Lógica Supera a la Memoria y el Analógico se Diversifica

Los dispositivos lógicos lideraron con el 34,76% del volumen de 2025, respaldados por las intensas necesidades de aceleradores de inteligencia artificial y los continuos ciclos de renovación de teléfonos inteligentes. El nodo de 3 nanómetros de Taiwan Semiconductor Manufacturing Company envió más de 1 millón de obleas en 2025, con aproximadamente el 70% asignado a procesadores de aplicaciones para teléfonos inteligentes y el 30% a aceleradores de inteligencia artificial, y se espera que la aceleración de 2 nanómetros de la empresa añada otras 500.000 obleas de demanda lógica anual para 2027.

Las obleas de memoria, que abarcan DRAM y memoria flash NAND, se estabilizaron en el volumen de Taiwán en 2025 tras varios años de volatilidad cíclica; el segmento se beneficia de la adopción de memoria de alto ancho de banda en servidores de inteligencia artificial, donde cada paquete de acelerador integra entre 8 y 12 pilas HBM3 que consumen un 40% más de área de oblea que los módulos DRAM convencionales. El contenido analógico y de potencia discreta en vehículos y módulos de IoT mantiene la demanda analógica en aumento constante, mientras que las líneas de optoelectrónica y MEMS capturan aplicaciones emergentes de lidar y sensores. Los proveedores con una combinación equilibrada de lógica, memoria y analógico, como Wafer Works, soportan mejor las fluctuaciones cíclicas que sus pares con mayor concentración en memoria.

Por Tipo de Oblea: Las Obleas Pulidas Primas Siguen Dominando Mientras el SOI Escala

Las obleas pulidas primas retuvieron una participación del 71,22% en 2025, ya que las fábricas de lógica y memoria convencionales priorizan el costo por oblea y la planitud de grado nanométrico. Los sustratos de silicio sobre aislante se expanden a un ritmo anual del 5,99% hasta 2031, impulsados por los módulos de interfaz de radiofrecuencia en teléfonos inteligentes 5G que requieren el aislamiento superior del silicio sobre aislante para minimizar la diafonía de señales, y por los microcontroladores de ultra bajo consumo en dispositivos portátiles que aprovechan la capacitancia de unión reducida del silicio sobre aislante para prolongar la vida útil de la batería. La instalación de GlobalWafers en Misuri, puesta en servicio en 2025, tiene como objetivo 200.000 obleas de silicio sobre aislante por año para 2027 y ha asegurado acuerdos de compra con dos empresas sin fábrica propia de Estados Unidos que diseñan procesadores de inteligencia artificial en el borde que integran sustratos de silicio sobre aislante para lograr una potencia en espera inferior a 1 milivatio.

Las obleas epitaxiales están ancladas por los dispositivos de potencia automotrices que migran a diseños de 800 V. Los fabricantes de dispositivos integrados de Taiwán especifican cada vez más el tipo de oblea en la etapa de diseño, seleccionando silicio sobre aislante para aplicaciones de bajo consumo, epitaxial para dispositivos de alta tensión y pulida prima para lógica sensible al costo, optimizando el rendimiento y el costo en sus carteras de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Electrónica de Consumo Lidera pero el Sector Automotriz se Acelera

La electrónica de consumo representó el 41,11% de la demanda de obleas en 2025, reflejando 2 mil millones de envíos de dispositivos ese año. Las aplicaciones automotrices son el segmento de usuario final de más rápido crecimiento, con un crecimiento anual del 6,33% hasta 2031, impulsado por la producción de vehículos eléctricos que alcanzó 14 millones de unidades en 2025 y por los sistemas avanzados de asistencia al conductor que penetran en el 60% de los vehículos nuevos vendidos en los mercados desarrollados. Cada vehículo eléctrico integra aproximadamente 3.000 dados semiconductores —módulos de potencia para inversores de tracción, microcontroladores para la gestión de baterías, sensores para el monitoreo térmico— consumiendo aproximadamente 150 centímetros cuadrados de área de oblea, el doble del contenido de silicio de un vehículo de combustión interna.

Los teléfonos móviles están respaldados por las tasas de incorporación de módems 5G y las funciones de inteligencia artificial en el dispositivo, mientras que los servidores y PCs son impulsados por implementaciones a hiperescala de clústeres de entrenamiento de inteligencia artificial. Los segmentos de infraestructura industrial y de telecomunicaciones añaden volúmenes constantes de decenas de millones de pulgadas cuadradas cada año, diversificando la cartera de mercados finales de los fabricantes de obleas de Taiwán. Otras aplicaciones de usuario final, como dispositivos médicos, aeroespacial y defensa, están impulsadas por la imagenología médica y los dispositivos implantables a medida que se amplían las aprobaciones regulatorias para diagnósticos asistidos por inteligencia artificial.

Análisis Geográfico

Taiwán representó aproximadamente el 92% de la capacidad global de obleas de nodos avanzados en 2025, otorgando a la isla una posición desproporcionada en el suministro de obleas de 3 nm y 2 nm dentro de la participación del mercado de obleas de silicio para semiconductores de Taiwán. La continua concentración de fábricas en Hsinchu y Tainan mantiene las distancias logísticas por debajo de 50 km, lo que acorta los tiempos de ciclo de los lotes de obleas y permite el desarrollo conjunto entre proveedores de sustratos, fabricantes de equipos y fundiciones. Las importaciones de obleas siguen siendo mínimas porque los proveedores locales satisfacen más de cuatro quintas partes de la demanda de material pulido primo de 300 mm, una autosuficiencia que protege los calendarios de entrega cuando las rutas de carga se tensionan.

Estados Unidos contribuye con la segunda mayor demanda de la producción de Taiwán gracias a las casas de diseño que realizan el tapeout en California pero externalizan toda la producción de vanguardia a Hsinchu y Tainan. El Pacto de Silicio Estados Unidos-Taiwán firmado en 2026 fortalece este vínculo al asignar el 40% de su presupuesto de 250 mil millones de USD a proyectos conjuntos de sustratos y empaquetado, comprometiendo efectivamente cargas futuras de obleas a los sitios taiwaneses. Las fábricas en construcción en Arizona y Texas por parte de TSMC y GlobalWafers servirán como nodos de redundancia en lugar de reemplazos completos, manteniendo la mayor parte del volumen en la isla hasta 2031. Europa obtiene obleas especializadas de Taiwán para programas automotrices e industriales; el proyecto de GlobalWafers en Italia solo comenzará a enviar en 2028, por lo que las necesidades intermedias aún fluyen a través del Canal de Suez.

Dentro de Asia, Japón y Corea del Sur dependen del suministro epitaxial y de silicio sobre aislante de Taiwán para dispositivos de potencia y módulos de interfaz de radiofrecuencia 5G, porque las casas de obleas domésticas se concentran en sustratos de grado de memoria. La participación de China continental en el tamaño del mercado de obleas de silicio para semiconductores de Taiwán se redujo tras la alineación de controles de exportación de junio de 2025, redirigiendo las obleas de alta movilidad hacia centros de ensamblaje de back-end en el Sudeste Asiático. Para 2031, la diversificación impulsada por políticas puede elevar la recepción norteamericana de obleas taiwanesas en algunos puntos porcentuales, aunque se proyecta que la isla retenga una clara mayoría de los envíos mundiales de sustratos de nodos avanzados.

Panorama Competitivo

Shin-Etsu Chemical, Sumco Corporation y GlobalWafers controlaron una participación significativa de la capacidad de 300 mm y de la producción de 200 mm en 2025, preservando ventajas de escala en el tiraje de cristales y el pulido. Shin-Etsu presentó 47 patentes de enlace de silicio sobre aislante durante 2024-2025, defendiendo su posición dominante del 80% en el mercado global de silicio sobre aislante. Sumco respondió reasignando el gasto de capital denominado en euros hacia líneas epitaxiales de 300 mm y cerrando su planta de 200 mm en Miyazaki para 2026, una medida que reduce los costos fijos pero señala una retirada de los diámetros más pequeños.

GlobalWafers se diferencia a través de su dispersión geográfica: la sede central en Taiwán, el centro de obleas pulidas primas en Texas y la línea de silicio sobre aislante en Misuri ofrecen a los clientes mitigación de riesgos en múltiples regiones. La empresa también posee participaciones minoritarias en empresas de polisilicio que limitan la volatilidad de la materia prima y respaldan un ciclo de reciclaje que apunta a 300.000 obleas recuperadas al mes para 2030. Wafer Works y Formosa Sumco Technology Corporation ocupan un nivel intermedio especializado. Wafer Works aprovecha una planta de Erlin totalmente depreciada para cotizar agresivamente en pedidos epitaxiales automotrices, ganando contratos plurianuales con Infineon y Onsemi, mientras que Formosa Sumco Technology Corporation codesarrolla material de alta resistividad para módulos de ondas milimétricas y mantiene la certificación IATF 16949 en todas sus líneas de 300 mm.

La presión de precios proviene de competidores chinos como Shanghai Simgui Technology Co., Ltd. y Tianjin Zhonghuan Semiconductor Co., Ltd., que descuentan los sustratos de 200 mm entre un 15% y un 20%. Las reglas de exportación de Taiwán de junio de 2025 frenan su impulso al bloquear las ventas de material de grado inferior a 7 nm a fábricas continentales sancionadas. La localización de equipos es otro campo de batalla. Un grupo de trabajo bilateral identificó doce subsistemas críticos —implantadores de iones, módulos de grabado por capas atómicas y cabezales de metrología— donde los proveedores estadounidenses o taiwaneses podrían desplazar a los titulares holandeses y japoneses para 2029, prometiendo resiliencia en la cadena de suministro pero elevando los costos de calificación de herramientas a corto plazo.

Líderes de la Industria de Obleas de Silicio para Semiconductores de Taiwán

Siltronic AG

Shin-Etsu Chemical Co., Ltd.

GlobalWafers Co., Ltd.

SUMCO Corporation

Wafer Works Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Estados Unidos y Taiwán firmaron el Pacto de Silicio, comprometiendo 250 mil millones de USD en inversiones conjuntas en semiconductores durante la siguiente década, con aproximadamente el 40% destinado a capacidad de sustratos de obleas, infraestructura de empaquetado avanzado y localización de equipos.

- Diciembre de 2025: El Departamento de Comercio de Estados Unidos retiró la autorización de usuario final validado para las exportaciones de empaquetado avanzado de Taiwan Semiconductor Manufacturing Company a ciertos clientes chinos, endureciendo los controles sobre la tecnología de chip sobre oblea sobre sustrato que integra memoria de alto ancho de banda con aceleradores de inteligencia artificial.

- Junio de 2025: El Ministerio de Asuntos Económicos de Taiwán añadió a Huawei Technologies y Semiconductor Manufacturing International Corporation a su lista de entidades restringidas, alineándose con los controles de exportación de Estados Unidos y garantizando que los sustratos de obleas avanzadas no fluyan hacia fábricas chinas que persiguen nodos por debajo de 7 nm.

- Mayo de 2025: GlobalWafers puso en servicio su instalación de silicio sobre aislante en Misuri, con el objetivo de 200.000 obleas por año de sustratos de silicio sobre aislante de 300 mm para 2027.

Alcance del Informe del Mercado de Obleas de Silicio para Semiconductores de Taiwán

El Mercado de Obleas de Silicio para Semiconductores de Taiwán se refiere a la industria enfocada en la producción, distribución y utilización de obleas de silicio utilizadas en dispositivos semiconductores.

El Informe del Mercado de Obleas de Silicio para Semiconductores de Taiwán está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm y 300 mm), Tipo de Dispositivo Semiconductor (Lógico, Memoria, Analógico, Discreto y Otros Tipos), Tipo de Oblea (Pulida Prima, Epitaxial, SOI y Silicio Especializado), y Usuario Final (Electrónica de Consumo, Móvil, PCs y Servidores, Industrial, Telecomunicaciones, Automotriz y Otras Aplicaciones). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Pulgadas Cuadradas).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memoria |

| Analógico |

| Discreto |

| Otros Tipos de Dispositivos Semiconductores |

| Pulida Prima |

| Epitaxial |

| Silicio sobre Aislante (SOI) |

| Silicio Especializado (Alta Resistividad, Potencia, Grado para Sensores) |

| Electrónica de Consumo |

| Móvil y Teléfonos Inteligentes |

| PCs y Servidores |

| Industrial |

| Telecomunicaciones |

| Automotriz |

| Otras Aplicaciones de Usuario Final |

| Por Diámetro de Oblea | Hasta 150 mm |

| 200 mm | |

| 300 mm | |

| Por Tipo de Dispositivo Semiconductor | Lógico |

| Memoria | |

| Analógico | |

| Discreto | |

| Otros Tipos de Dispositivos Semiconductores | |

| Por Tipo de Oblea | Pulida Prima |

| Epitaxial | |

| Silicio sobre Aislante (SOI) | |

| Silicio Especializado (Alta Resistividad, Potencia, Grado para Sensores) | |

| Por Usuario Final | Electrónica de Consumo |

| Móvil y Teléfonos Inteligentes | |

| PCs y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otras Aplicaciones de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el segmento de obleas de 300 mm de Taiwán en la actualidad?

Representó el 71,22% del volumen de 2025 y se expande a una CAGR del 6,01% hasta 2031.

¿Qué categoría de dispositivos consume la mayor área de silicio en Taiwán?

Los dispositivos lógicos lideraron con el 34,76% de la demanda de obleas en 2025, impulsados por aceleradores de inteligencia artificial y procesadores para teléfonos inteligentes.

¿Por qué las obleas de silicio sobre aislante están ganando participación?

El silicio sobre aislante ofrece un aislamiento superior, habilitando conmutadores de radiofrecuencia 5G y chips de inteligencia artificial en el borde de ultra bajo consumo, por lo que su volumen crece a una CAGR del 5,99%.

¿Qué impacto tiene el Pacto de Silicio Estados Unidos-Taiwán en el suministro de obleas?

El pacto canaliza el 40% de un presupuesto de 250 mil millones de USD hacia proyectos conjuntos de sustratos y empaquetado, vinculando efectivamente la demanda futura de obleas a los proveedores taiwaneses.

Última actualización de la página el: