Tamaño y Participación del Mercado de Equipos MOCVD para Epitaxia LED en Taiwán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

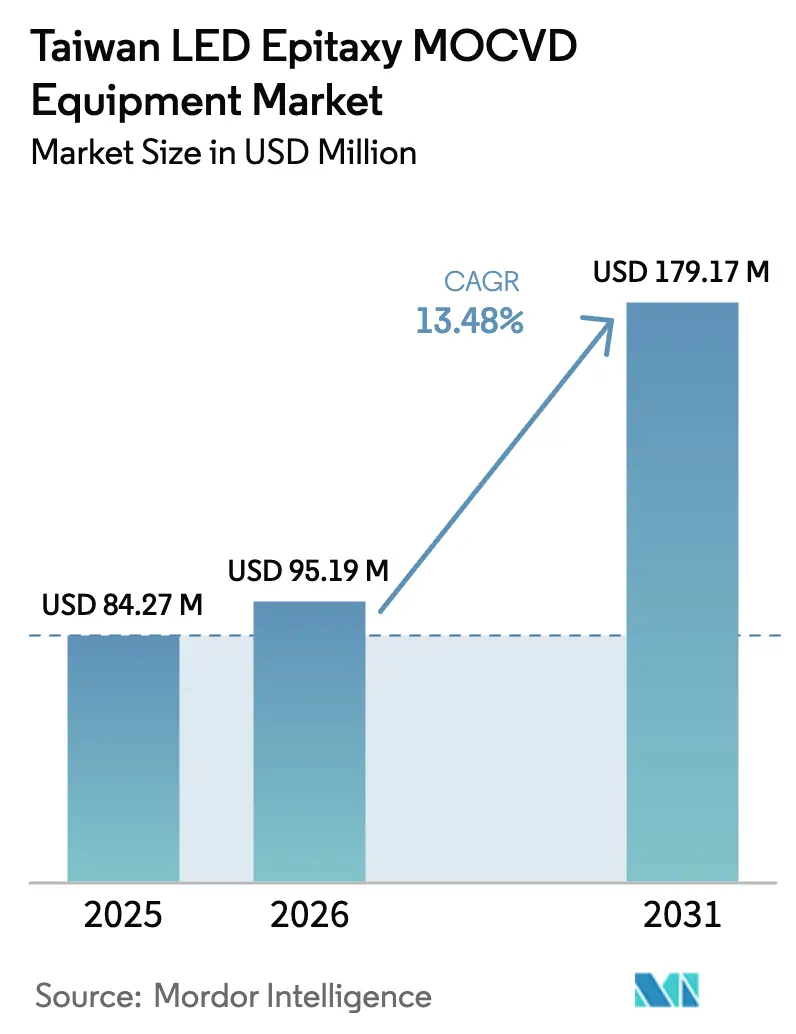

| Tamaño del mercado en el año base (2025) | 84.27 Millones de dólares |

| Tamaño del Mercado (2026) | 95.19 Millones de dólares |

| Tamaño del Mercado (2031) | 179.17 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.48% CAGR |

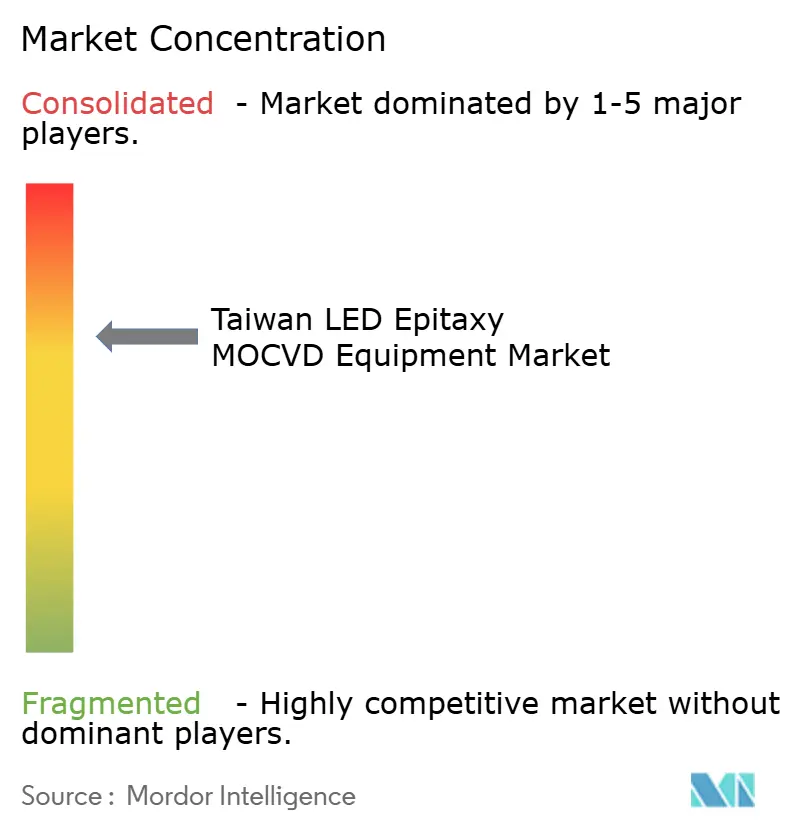

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos MOCVD para Epitaxia LED en Taiwán por Mordor Intelligence

El tamaño del mercado de equipos MOCVD para epitaxia LED en Taiwán fue valorado en USD 84,27 millones en 2025 y se estima que crecerá desde USD 95,19 millones en 2026 hasta alcanzar USD 179,17 millones en 2031, a una CAGR del 13,48% durante el período de pronóstico (2026-2031). La demanda se acelera a medida que las fábricas taiwanesas amplían la capacidad de semiconductores compuestos, realizan la transición a obleas de GaN sobre Si de 200 mm y 300 mm, y capturan pedidos en auge de productores de micro-LED, esterilización ultravioleta y dispositivos de potencia GaN. Los grandes fabricantes de dispositivos integrados intensificaron el gasto de capital en 2025-2026 tras los cambios en los controles de exportación que acentuaron la necesidad de cadenas de suministro localizadas y geopolíticamente resilientes, mientras que los subsidios gubernamentales que cubren proyectos de mejora de rendimiento impulsados por IA acortan los períodos de recuperación de la inversión para nuevos grupos de reactores. Los fabricantes de equipos que combinan alto rendimiento, ventanas de uniformidad estrechas y flexibilidad de tamaño de oblea dominan los patrones de pedidos, aunque los precios de grupos de múltiples reactores superiores a USD 10 millones continúan limitando las expansiones de fundiciones más pequeñas. La dinámica competitiva se centra en sistemas GaN de 300 mm, control de procesos habilitado por IA y módulos de manejo de gases más ecológicos que ayudan a los compradores a cumplir con las normas emergentes de divulgación de sostenibilidad.

Conclusiones Clave del Informe

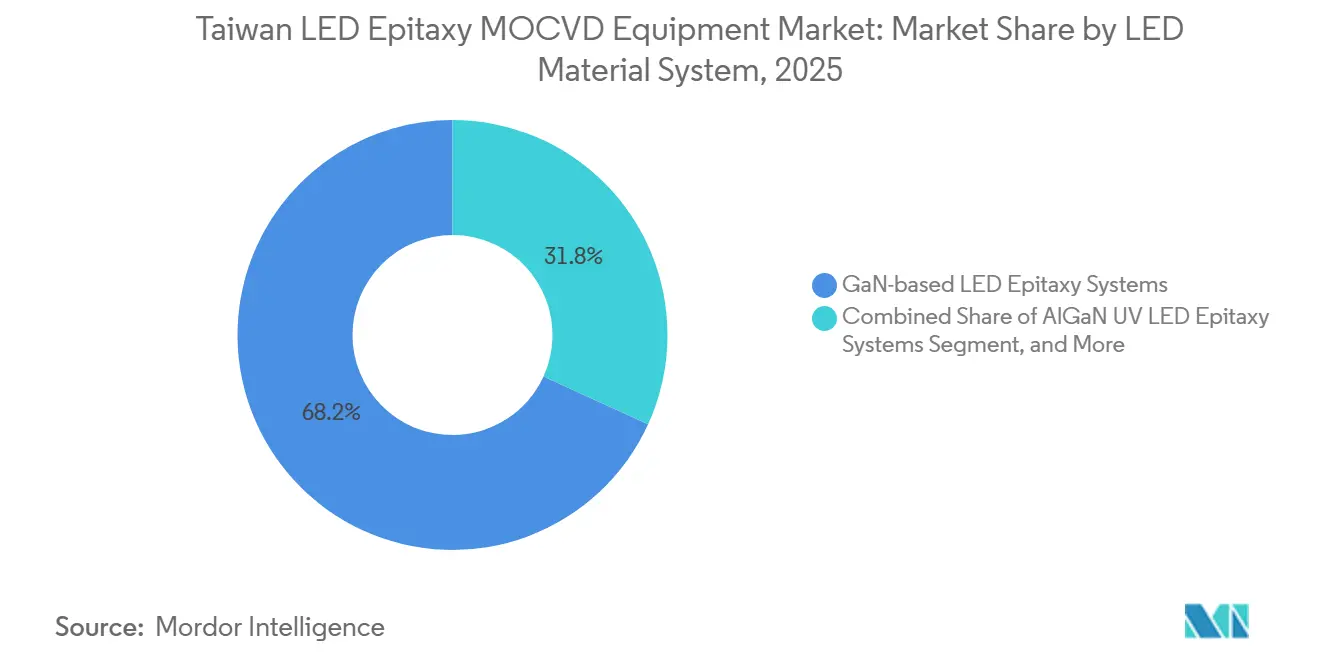

- Por sistema de material LED, los sistemas de epitaxia LED basados en GaN lideraron con una participación de mercado del 68,19% en 2025, mientras que el segmento de sistemas de epitaxia LED ultravioleta de AlGaN se está expandiendo a una CAGR del 14,53% hasta 2031.

- Por capacidad de tamaño de oblea, el segmento de 150 mm representó el 48,14% de la participación del mercado de equipos MOCVD para epitaxia LED en Taiwán en 2025; los sistemas que soportan el segmento de 200 mm y superior están creciendo a una CAGR del 14,38% hasta 2031.

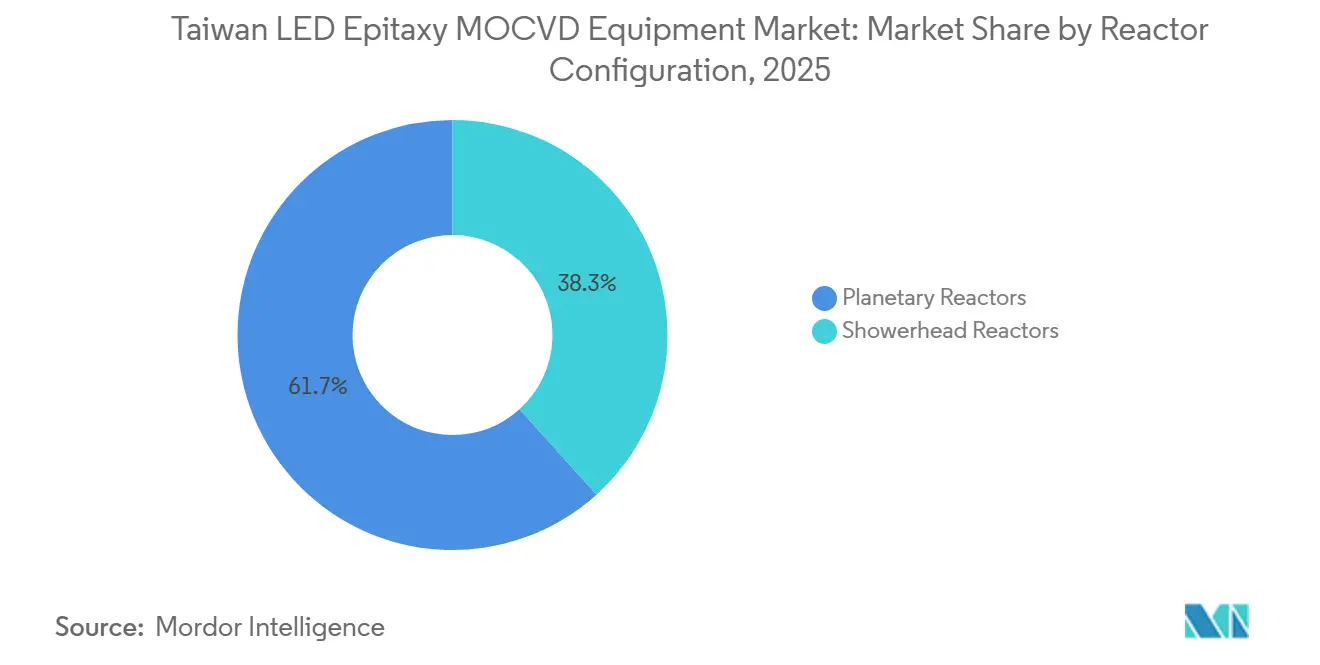

- Por configuración de reactor, los reactores planetarios mantuvieron una participación del 61,68% del tamaño del mercado de equipos MOCVD para epitaxia LED en Taiwán en 2025, mientras que el segmento de reactores de cabezal de ducha avanza a una CAGR del 14,62% hasta 2031.

- Por usuario final, los fabricantes integrados de LED comandaron el 71,76% de la participación de mercado en 2025, pero se prevé que el segmento de fundiciones de epitaxia y proveedores comerciales de Epi registre una CAGR del 14,46% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Equipos MOCVD para Epitaxia LED en Taiwán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Retroiluminación Mini-LED en Electrónica de Consumo | +2.8% | Global, centrado en la cadena de suministro de Taiwán para marcas de portátiles, tabletas, televisores y monitores de juegos | Mediano plazo (2-4 años) |

| Subsidios Gubernamentales de Taiwán para la Expansión de Semiconductores Compuestos | +1.9% | Enfoque nacional en los parques científicos de Hsinchu, Jhunan y Chunan | Corto plazo (≤ 2 años) |

| Localización de la Cadena de Suministro Local para Mitigar los Riesgos del Estrecho de Taiwán | +2.1% | Núcleo de Taiwán con extensión a Japón y Estados Unidos | Largo plazo (≥ 4 años) |

| Actualizaciones Rápidas de Capacidad hacia Obleas GaN de 200 mm | +2.3% | Núcleo de Asia-Pacífico, especialmente Taiwán y Japón | Mediano plazo (2-4 años) |

| Demanda Creciente de LED de Esterilización UV Profunda Posterior a la COVID-19 | +1.6% | Segmentos globales de atención médica, agua y purificación del aire | Mediano plazo (2-4 años) |

| Mandatos de Eficiencia Energética que Impulsan el Desarrollo de Micro-LED sin Fósforo | +1.4% | Global, guiado por los estándares de la Unión Europea y Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Retroiluminación Mini-LED en Electrónica de Consumo

Las marcas de electrónica de consumo aceleraron el uso de mini-LED en portátiles premium, tabletas, televisores y monitores de juegos de alta frecuencia de actualización. Los fabricantes de chips taiwaneses trasladaron capacidad de los LED tradicionales a formatos mini-LED, aumentando los envíos de obleas y llevando la utilización de reactores cerca de horarios ininterrumpidos. El ajustado perfil de demanda acortó los plazos de entrega de nuevas herramientas, lo que obligó a las fábricas a adelantar las compras de plataformas de 200 mm para aumentar la producción de centímetros cuadrados por ciclo. El impulso del micro-LED en dispositivos portátiles y auriculares de realidad aumentada se superpone a estas inversiones, pero impone objetivos más estrictos de uniformidad de longitud de onda que favorecen arquitecturas de oblea única o de cabezal de ducha. El patrón de demanda de doble vía resultante, reactores planetarios de alto rendimiento para dados de retroiluminación sensibles al costo junto con herramientas de precisión para píxeles de micro-pantalla, permite a los proveedores con ambas clases de productos ampliar sus bases instaladas.[1]Bettywu, "Escasez Causada por el Crecimiento Explosivo en la Demanda de Mini LED," LEDinside, ledinside.com

Subsidios Gubernamentales de Taiwán para la Expansión de Semiconductores Compuestos

El Ministerio de Asuntos Económicos introdujo un Programa de Innovación en la Industria de IA que reembolsa hasta el 50% de los desembolsos de equipos calificados cuando los proyectos incorporan control de procesos impulsado por IA, mantenimiento predictivo o módulos de optimización de rendimiento. Los criterios de elegibilidad favorecen la propiedad taiwanesa y la comercialización de propiedad intelectual local, lo que impulsa a los proveedores extranjeros a establecer operaciones más profundas de ingeniería, servicio y fabricación de piezas en la isla. Las herramientas subsidiadas pueden sincronizarse con rampas de micro-LED o dispositivos de potencia GaN de 1 a 3 años, reduciendo la presión sobre el flujo de caja y suavizando los calendarios de calificación.[2]Pertama Partners, "Programa de Innovación en la Industria de IA del MOEA de Taiwán 2026," pertamapartners.com A medida que los subsidios se superponen con iniciativas más amplias de fotónica de silicio, las fábricas integran reactores MOCVD con líneas de óptica co-empaquetada, reforzando la preferencia de los compradores por reactores energéticamente eficientes que ya cumplen con las próximas normas de reporte de emisiones de Alcance 3.

Localización de la Cadena de Suministro Local para Mitigar los Riesgos del Estrecho de Taiwán

Taiwán amplió su lista de entidades en 2025, alineando las normas de licencias de exportación con los controles de Estados Unidos y aumentando los costos de cumplimiento en equipos o componentes destinados a clientes de China continental. Las fábricas ahora exigen a los proveedores que mantengan depósitos de repuestos domésticos, localicen los tiempos de reparación y proporcionen ingenieros de integración de procesos en la isla. Los movimientos de asociación amistosa por parte de socios estadounidenses y europeos fomentan proyectos de investigación conjunta en Taiwán, recompensando a los proveedores que publican evaluaciones transparentes del ciclo de vida y métricas de consumo energético de sus herramientas. Este entorno favorece a los titulares con equipos de servicio integrados en Taiwán y podría marginar las importaciones de bajo costo que carecen de una sólida presencia local.

Actualizaciones Rápidas de Capacidad hacia Obleas GaN de 200 mm

Las alianzas entre Ennostar y ALLOS, más la asunción por parte de Powerchip de los volúmenes GaN de TSMC, desencadenaron un giro decisivo hacia líneas de 200 mm diseñadas para la ampliación de micro-LED y dispositivos de potencia. El salto exige reactores con gradientes térmicos más ajustados, menores densidades de defectos y bibliotecas de recetas que se transfieran sin problemas de portadores de 150 mm a 200 mm. Las ofertas de equipos ahora incluyen habitualmente metrología en línea y controles de ciclo a ciclo asistidos por IA que califican para cofinanciamiento gubernamental, haciendo que las plataformas avanzadas sean más asequibles para las fábricas de nivel medio. Los proveedores con capacidad probada de 300 mm aseguran pedidos de largo plazo a medida que los clientes aseguran sus hojas de ruta de expansión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de los Grupos de Reactores MOCVD de Múltiples Reactores | -1.7% | Global, más severo para las fundiciones más pequeñas de Taiwán | Corto plazo (≤ 2 años) |

| Complejidad Técnica en el Control de Uniformidad de LED UV de AlGaN | -1.3% | Fábricas de LED UV en Taiwán, Japón y Corea | Mediano plazo (2-4 años) |

| Escasez de Talento en Ingeniería de Procesos de Epitaxia | -0.9% | Taiwán y mercados de contratación vecinos | Largo plazo (≥ 4 años) |

| Dependencia de Importaciones en Componentes Críticos de MOCVD | -0.8% | Taiwán y otros compradores de Asia-Pacífico dependientes de piezas de Estados Unidos y la Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Grupos de Reactores MOCVD de Múltiples Reactores

Los conjuntos de reactores de última generación configurados para ocho obleas de 6 pulgadas o seis de 8 pulgadas cuestan más de USD 10 millones, incluidos robots de manejo de obleas, metrología in situ, abatimiento y gabinetes de gas. Las casas de epitaxia comercial más pequeñas operan con estructuras de margen bruto más delgadas que sus pares integrados, lo que hace que las compras de grupos autofinanciadas sean prohibitivas. Incluso con una cobertura de subsidio del 50%, los solicitantes deben financiar el monto restante en efectivo o préstamos y absorber ciclos de depreciación extendidos. Los contratos de servicio posventa y los kits de consumibles añaden alrededor de un cuarto a los costos de propiedad durante toda la vida útil, incorporando una línea de gastos recurrentes que disuade las adiciones especulativas de capacidad. En consecuencia, las fundiciones a menudo extienden las flotas existentes, aceptan un menor rendimiento por cámara y retrasan la entrada en nuevos nichos de longitud de onda hasta que los clientes ancla se comprometan con acuerdos de suministro de obleas plurianuales.[3]AIXTRON SE, "Principio Planetario (MOCVD)," aixtron.com

Complejidad Técnica en el Control de Uniformidad de LED UV de AlGaN

Los LED de UV profunda requieren pozos cuánticos ricos en aluminio y capas de bloqueo de electrones cuya composición debe mantenerse dentro de una ventana estrecha en cada oblea de 4 o 6 pulgadas. Las temperaturas de crecimiento superiores a 1.100 °C, relaciones de precursores V/III muy altas y estructuras de monocapa ultrafinas aumentan el riesgo de incorporación no uniforme de Al, lo que lleva a un desplazamiento de longitud de onda y pérdida de rendimiento. Lograr una alta dopificación de tipo p en capas ricas en aluminio sigue siendo difícil, porque las energías de activación del magnesio aumentan bruscamente con el contenido de Al. Solo un puñado de fábricas taiwanesas puede alcanzar de manera consistente las densidades de dislocaciones de hilo necesarias, y cada nueva receta de reactor puede tardar meses en estabilizarse. Estos obstáculos ralentizan las decisiones de gasto de capital para líneas UV aunque los clientes de atención médica y saneamiento señalan una demanda sólida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema de Material LED: Las Herramientas GaN Dominan Mientras el Impulso UV Crece

Los sistemas de epitaxia LED basados en GaN representaron el 68,19% del mercado de equipos MOCVD para epitaxia LED en Taiwán en 2025, respaldados por la producción arraigada de LED azul y verde orientada a cadenas de suministro de retroiluminación, iluminación general y pantallas. Las herramientas UV de AlGaN, aunque menores en ventas absolutas, avanzan a una CAGR del 14,53% porque la legislación pospandémica exige tecnologías de esterilización sin productos químicos en sistemas médicos, de agua y de purificación del aire. Las plataformas AlInGaP para LED rojos en GaAs enfrentan un desplazamiento gradual a medida que los prototipos de micro-LED rojo basados en InGaN demuestran anchos de línea más estrechos y mayor eficiencia cuántica externa, lo que permite la integración RGB en un único sustrato. Los innovadores de micro-LED ahora evalúan modificaciones de reactores que reducen las temperaturas de crecimiento y soportan alto contenido de indio, estableciendo nuevos estándares de rendimiento que las herramientas heredadas tienen dificultades para cumplir.

Un cambio de segundo orden favorece las plataformas equipadas para el crecimiento secuencial de matrices de nanohilos o de área selectiva bajo presupuestos térmicos ajustados. Los reactores avanzados deben alternar entre flujos agresivos de portador de hidrógeno que suprimen la desorción de indio y superficies ricas en nitrógeno que permiten la activación del magnesio en capas de tipo p. Los proveedores que suministran control de temperatura basado en emisividad en tiempo real y uniformidad de distribución de gas en obleas grandes desbloquean precios premium. A medida que el RGB de InGaN demuestra ser apto para la producción, los compradores esperan una mayor reasignación del presupuesto de las herramientas de GaAs hacia sistemas de cabezal de ducha GaN evolucionados, lo que brinda a los fabricantes de equipos la oportunidad de agrupar kits de actualización con licencias de propiedad intelectual de procesos.

Por Capacidad de Tamaño de Oblea: Las Plataformas de 200 mm Capturan el Nuevo Gasto

Las herramientas clasificadas para obleas de 150 mm representaron el 48,14% del tamaño del mercado de equipos MOCVD para epitaxia LED en Taiwán en 2025, lo que refleja la base instalada que sustenta la producción principal de chips LED. Se prevé que los sistemas diseñados para obleas de 200 mm o más grandes entreguen una CAGR del 14,38% hasta 2031, a medida que Ennostar, Powerchip y varias empresas emergentes de micro-LED sin fábrica amplían productos GaN sobre Si compatibles con las fábricas de silicio convencionales. La transición amplía el área de producción por oblea en aproximadamente un 78% en comparación con los formatos de 150 mm, mejorando notablemente las estructuras de costo por dado y alineándose con los flujos de trabajo automatizados de back-end en los ecosistemas de fundición.

A medida que los compradores se comprometen con nuevos diámetros, exigen reactores capaces de procesar tamaños de oblea mixtos durante los períodos de transición, minimizando los activos inactivos mientras se califican las nuevas líneas. Los proveedores que demuestran bajas tasas de exclusión de bordes, estrecha uniformidad de espesor y bajos recuentos de partículas en portadores de 200 mm ganan acuerdos de grupos de múltiples cámaras. La próxima frontera reside en arquitecturas de oblea única de 300 mm que ahora se envían a clientes piloto; los primeros adoptantes las tratan como coberturas estratégicas contra futuros volúmenes de pantallas y dispositivos de potencia. El incremento en el desembolso de capital se modera mediante subvenciones gubernamentales y acuerdos a largo plazo con clientes, lo que subraya la importancia de paquetes de financiamiento flexibles para cerrar órdenes de compra.

Por Configuración de Reactor: La Adopción de Cabezal de Ducha de Precisión Aumenta

Los reactores planetarios capturaron el 61,68% de la participación de mercado en 2025, gracias al procesamiento por lotes de alto rendimiento probado y las recetas de proceso establecidas favorecidas para los dados de retroiluminación mini-LED. El segmento de reactores de cabezal de ducha, sin embargo, está creciendo a una CAGR del 14,62% impulsado por las demandas de micro-LED y LED UV que enfatizan el control de composición dentro de la oblea a escalas nanométricas. La distribución de gas de acoplamiento cercano y los tiempos de residencia de precursores más cortos en los diseños de cabezal de ducha limitan el agotamiento parasitario de reactivos, mejorando la nitidez de la interfaz y permitiendo pilas de pozos cuánticos ultrafinos repetibles. Para las fábricas que persiguen capas de InGaN emisoras de rojo y capas de AlGaN con alto contenido de Al, esa precisión se traduce en menor desplazamiento de color y mayor confiabilidad del dispositivo.

La diferenciación de los proveedores gira en torno a la eficacia con que una plataforma equilibra el rendimiento con ventanas de uniformidad estrechas. El TurboDisc de Veeco combina aspectos de ambas arquitecturas al rotar la oblea bajo un flujo laminar dirigido, mientras que la serie de cabezal de ducha de AIXTRON añade ventanas de proceso para deposición de área selectiva y flujos pulsados avanzados. Los compradores generalmente validan ambos tipos de herramientas en paralelo durante la preproducción y adjudican pedidos de volumen basándose en criterios combinados de costo por ciclo, tiempo de actividad, flexibilidad de recetas e infraestructura de soporte local.

Por Usuario Final: Las Fundiciones Comerciales Ganan Participación en el Gasto

Los fabricantes de dispositivos integrados absorbieron el 71,76% de la participación de mercado en 2025, respaldados por las hojas de ruta a largo plazo de pantallas e iluminación de Epistar y Ennostar. No obstante, se proyecta que el segmento de fundiciones de epitaxia y proveedores comerciales de Epi haga crecer el gasto en equipos a una CAGR del 14,46% para 2031, a medida que las empresas emergentes de micro-LED sin fábrica, interconexión fotónica y potencia GaN externalizan la epitaxia para evitar grandes inversiones fijas. Los servicios de obleas llave en mano de PlayNitride y las cadenas de suministro de epiobleas para comunicaciones inalámbricas de VPEC ilustran la viabilidad comercial del modelo. Estas fundiciones se diferencian a través de la versatilidad de procesos y la personalización específica para el cliente, lo que requiere flotas de reactores que abarquen múltiples diámetros de oblea y sistemas de materiales.

En respuesta, los proveedores de equipos adaptan los acuerdos de servicio para equilibrar las garantías de tiempo de actividad con el rápido codesarrollo de recetas. A medida que los clientes de fundición dependen de transferencias tecnológicas rápidas de los proveedores de herramientas, los centros de demostración locales y los laboratorios de aplicaciones se convierten en factores decisivos de adquisición. Los fabricantes integrados, en contraste, negocian marcos de mantenimiento y actualización plurianuales vinculados a la mejora continua en lugar de nuevas instalaciones de herramientas, alargando su ciclo de renovación pero impulsando los ingresos posventa para los proveedores.

Análisis Geográfico

Taiwán sigue siendo el epicentro de la capacidad global de epitaxia LED, anclando la mayor flota instalada de reactores MOCVD y recibiendo la mayoría de las asignaciones de nuevas plataformas hasta 2031. El mercado de equipos MOCVD para epitaxia LED en Taiwán se beneficia del talento de ingeniería concentrado, la densa oferta de materiales aguas arriba y los incentivos gubernamentales a corto plazo que en conjunto reducen los riesgos de puesta en marcha. La armonización del control de exportaciones con las normas de Estados Unidos, si bien añade carga de cumplimiento, simultáneamente protege el ecosistema al canalizar la inversión extranjera directa hacia socios locales de confianza y desalentar la reubicación en el extranjero. Estas dinámicas, más la acelerada transición a 200 mm, convierten a la isla en un campo de pruebas para herramientas GaN de próxima generación de 300 mm y módulos de proceso asistidos por IA.

Japón participa principalmente como proveedor crítico en lugar de comprador directo en el mercado de equipos MOCVD para epitaxia LED en Taiwán, con el fabricante de productos químicos Taiyo Nippon Sanso y el fabricante de herramientas Tokyo Electron proporcionando gases y equipos periféricos. El líder japonés de LED Nichia mantiene extensas flotas domésticas de MOCVD pero adquiere nuevos reactores a nivel global, lo que brinda a los proveedores internacionales canales de pedidos diversificados. La estrecha cooperación bilateral en investigación y desarrollo de semiconductores y la concesión de licencias cruzadas garantiza que las fábricas taiwanesas accedan a crackers de amoníaco especializados, orgánicos metálicos y tecnologías de susceptor originadas en Japón, reforzando la interdependencia mutua y facilitando la logística.

América del Norte y Europa representan grupos de demanda secundarios para los procesos desarrollados en Taiwán. Los acuerdos de investigación conjunta centrados en la fabricación sostenible y la transparencia de emisiones de Alcance 3 fomentan líneas piloto transatlánticas que replican las mejores prácticas taiwanesas. Mientras tanto, China continental persigue la autosuficiencia pero enfrenta acceso restringido a reactores de última generación debido a los controles ampliados de la lista de entidades, lo que provoca una bifurcación en la que las herramientas más antiguas de 4 pulgadas y 150 mm migran a las fábricas de iluminación chinas, mientras Taiwán monopoliza los derechos tempranos a las actualizaciones GaN de 200 mm y 300 mm. La división geográfica subraya el apalancamiento estratégico de Taiwán en las cadenas de suministro de semiconductores compuestos, manteniéndolo central en las hojas de ruta de los compradores globales.

Panorama Competitivo

La rivalidad del mercado gira en torno a Veeco Instruments y AIXTRON SE, cuyos portafolios abarcan arquitecturas planetarias, de cabezal de ducha e híbridas posicionadas a lo largo de hojas de ruta de diámetro hasta 300 mm. Las líneas Propel y Lumina de Veeco registraron un pronunciado salto de ingresos en 2025 después de que múltiples clientes taiwaneses aseguraron sistemas para dispositivos de potencia GaN y láseres de InP. AIXTRON respondió con entregas piloto de GaN de 300 mm y una expansión de sala limpia ISO6 para acelerar los ciclos de demostración para clientes. Ambos grupos ahora incorporan optimizadores de recetas impulsados por IA y metrología óptica in situ en sus plataformas insignia, características que se alinean con los criterios de subsidio de Taiwán y dan ventaja sobre los competidores centrados en el costo.

Los competidores chinos, especialmente AMEC y NAURA, reducen el precio en los segmentos heredados de 4 pulgadas y 150 mm, pero se quedan atrás en uniformidad térmica de 200 mm y flujos avanzados de cabezal de ducha. Su incapacidad para garantizar la entrega rápida de repuestos dentro de Taiwán reduce su atractivo entre los compradores cautelosos ante las ambigüedades de licencias geopolíticas. La empresa emergente local Hermes-Epitek prototipa una herramienta MOCVD de fabricación propia, aunque la calificación en volumen sigue siendo lejana, dejando a los titulares dominantes en pedidos de alta especificación. La diferenciación estratégica, por tanto, se apoya en el costo total de propiedad, los puntos de referencia de rendimiento a nivel de oblea y la disposición a cofinanciar líneas de demostración para clientes a cambio de contratos de servicio plurianuales.

Las asociaciones profundizan las ventajas competitivas. Veeco colabora con grandes clientes de comunicaciones ópticas para consolidar Lumina como herramienta de producción de referencia para láseres de InP, asegurando flujos recurrentes de piezas y actualizaciones. AIXTRON extiende acuerdos de desarrollo conjunto de procesos con fábricas taiwanesas en micro-LED de InGaN rojo, compartiendo propiedad intelectual que eleva las barreras de salida. La consolidación de clientes en torno a unos pocos proveedores de confianza significa que cada victoria de diseño repercute en múltiples fábricas, amplificando las apuestas en cada ronda de equipos. Los proveedores que no puedan asegurar posiciones alfa de 200 mm y 300 mm corren el riesgo de quedar relegados a nichos de repuestos a medida que el mercado de equipos MOCVD para epitaxia LED en Taiwán avanza hacia obleas más grandes.

Líderes de la Industria de Equipos MOCVD para Epitaxia LED en Taiwán

Veeco Instruments Inc.

Aixtron SE

Advanced Micro-Fabrication Equipment Inc. (AMEC)

NAURA Technology Group Co. Ltd.

Taiyo Nippon Sanso Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Veeco Instruments reservó pedidos de múltiples sistemas Lumina y Spector para fabricar láseres de InP para transceptores de centros de datos de hiperescala.

- Enero de 2026: Ennostar y ALLOS formaron una asociación para producir en masa epiobleas de GaN sobre Si de 200 mm para micro-LED de realidad aumentada.

- Enero de 2026: PlayNitride se alió con Brillink en interconexiones fotónicas de micro-LED orientadas a presupuestos de potencia inferiores a 1 pJ por bit.

- Diciembre de 2025: PlayNitride adquirió Lumiode por USD 2 millones para aprovechar las patentes de TFT de matriz activa para pantallas de uso cercano al ojo.

Alcance del Informe del Mercado de Equipos MOCVD para Epitaxia LED en Taiwán

El Mercado de Equipos MOCVD para Epitaxia LED se refiere al segmento de la industria de equipos para semiconductores enfocado en la fabricación de sistemas de Deposición Química de Vapor Organometálico (MOCVD) utilizados para el crecimiento epitaxial de materiales LED. Estos sistemas son fundamentales para producir obleas LED de alta calidad, que sirven como base para los dispositivos LED utilizados en diversas aplicaciones como iluminación, pantallas y tecnologías automotrices.

El Informe del Mercado de Equipos MOCVD para Epitaxia LED en Taiwán está Segmentado por Sistema de Material LED (Sistemas de Epitaxia LED Basados en GaN, Sistemas de Epitaxia LED UV de AlGaN y Sistemas de Epitaxia LED de AlInGaP), Capacidad de Tamaño de Oblea (Hasta 100 mm, 150 mm, y 200 mm y Superior), Configuración de Reactor (Reactores Planetarios y Reactores de Cabezal de Ducha) y Usuario Final (Fabricantes Integrados de LED y Fundiciones de Epitaxia y Proveedores Comerciales de Epi). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistemas de Epitaxia LED Basados en GaN |

| Sistemas de Epitaxia LED UV de AlGaN |

| Sistemas de Epitaxia LED de AlInGaP |

| Hasta 100 mm |

| 150 mm |

| 200 mm y Superior |

| Reactores Planetarios |

| Reactores de Cabezal de Ducha |

| Fabricantes Integrados de LED |

| Fundiciones de Epitaxia y Proveedores Comerciales de Epi |

| Por Sistema de Material LED | Sistemas de Epitaxia LED Basados en GaN |

| Sistemas de Epitaxia LED UV de AlGaN | |

| Sistemas de Epitaxia LED de AlInGaP | |

| Por Capacidad de Tamaño de Oblea | Hasta 100 mm |

| 150 mm | |

| 200 mm y Superior | |

| Por Configuración de Reactor | Reactores Planetarios |

| Reactores de Cabezal de Ducha | |

| Por Usuario Final | Fabricantes Integrados de LED |

| Fundiciones de Epitaxia y Proveedores Comerciales de Epi |

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se espera para el mercado de equipos MOCVD para epitaxia LED en Taiwán hasta 2031?

Se proyecta que el mercado registre una CAGR del 13,48% de 2026 a 2031, elevando los ingresos anuales de USD 95,19 millones en 2026 a USD 179,17 millones en 2031.

¿Qué configuración de reactor está ganando participación en las compras de herramientas de epitaxia LED en Taiwán?

Los sistemas de cabezal de ducha son la configuración de más rápido crecimiento, avanzando a una CAGR del 14,62% a medida que las fábricas buscan un control de composición más estricto para productos de micro-LED y UV profunda.

¿Por qué las obleas de GaN sobre Si de 200 mm son estratégicamente importantes para los proveedores taiwaneses?

El paso a 200 mm aumenta la producción por oblea, alinea los procesos con las fábricas de silicio y permite la fabricación rentable de micro-LED y dispositivos de potencia GaN ahora priorizados por Ennostar, Powerchip y ALLOS.

¿Cómo influyen los subsidios gubernamentales de Taiwán en la demanda de equipos MOCVD?

El Programa de Innovación en la Industria de IA reembolsa hasta el 50% del gasto en equipos calificados para proyectos de proceso mejorados con IA, acortando los períodos de recuperación de la inversión y acelerando la adquisición de herramientas.

¿Cuál es el principal desafío que limita a las fundiciones más pequeñas para expandir la capacidad de epitaxia LED?

Los altos costos de capital; los grupos de múltiples reactores superan los USD 10 millones, y la necesidad de soporte avanzado de procesos disuade a los actores más pequeños a pesar de la sólida demanda del mercado final.

Última actualización de la página el: