Tamaño y Participación del Mercado de Medicamentos para Nefropatía Diabética

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.30% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para Nefropatía Diabética por Mordor Intelligence

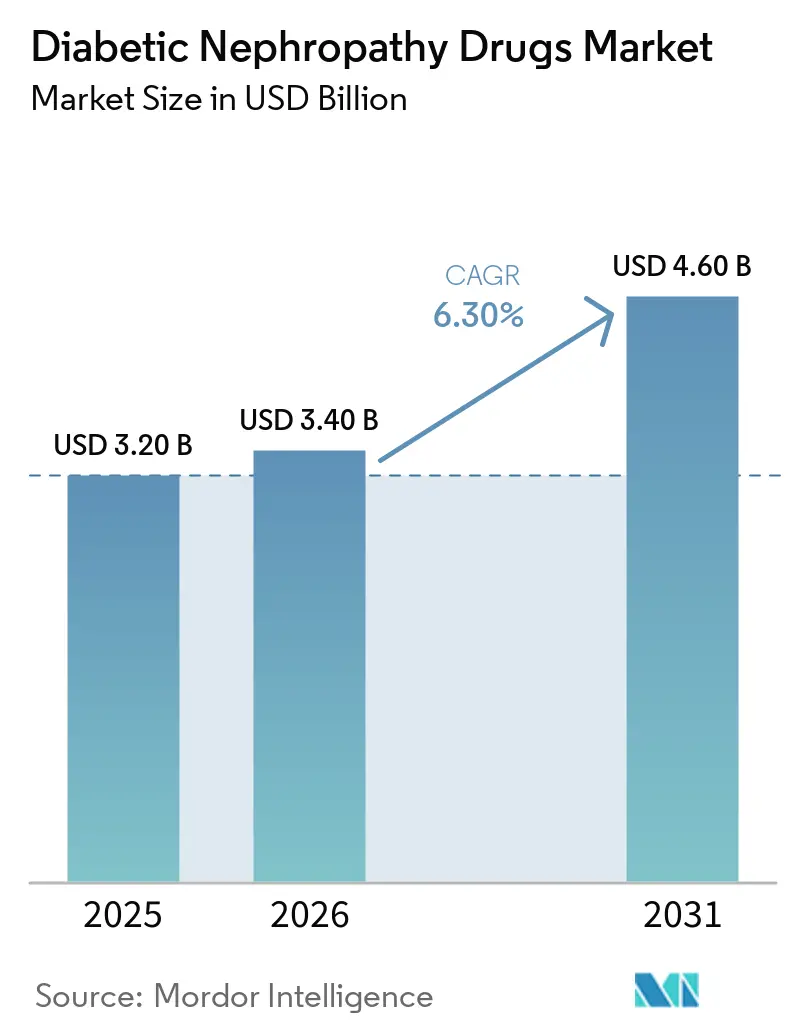

Se proyecta que el tamaño del Mercado de Medicamentos para Nefropatía Diabética sea de USD 3.200 millones en 2025, USD 3.400 millones en 2026, y alcance USD 4.600 millones en 2031, creciendo a una CAGR del 6,30% de 2026 a 2031.

La creciente urgencia clínica, impulsada por el hecho de que la enfermedad renal diabética afecta al 40% de las personas que viven con diabetes, sustenta la expansión del mercado de medicamentos para nefropatía diabética. Los cambios hacia la terapia combinada, ejemplificados por los regímenes duales de finerenona-empagliflozina, están redefiniendo los estándares de tratamiento. El impulso regulatorio, evidenciado por las aprobaciones aceleradas de la FDA para nuevos mecanismos, está acortando el ciclo de innovación. La adopción de inhibidores del cotransportador sodio-glucosa tipo 2 (SGLT2), junto con los incentivos de atención basada en valor, está ampliando el acceso de los pacientes. A nivel regional, Asia-Pacífico presenta la curva de crecimiento más pronunciada, mientras que América del Norte mantiene el liderazgo gracias a estructuras de reembolso consolidadas y una adopción temprana de tecnología.

Conclusiones Clave del Informe

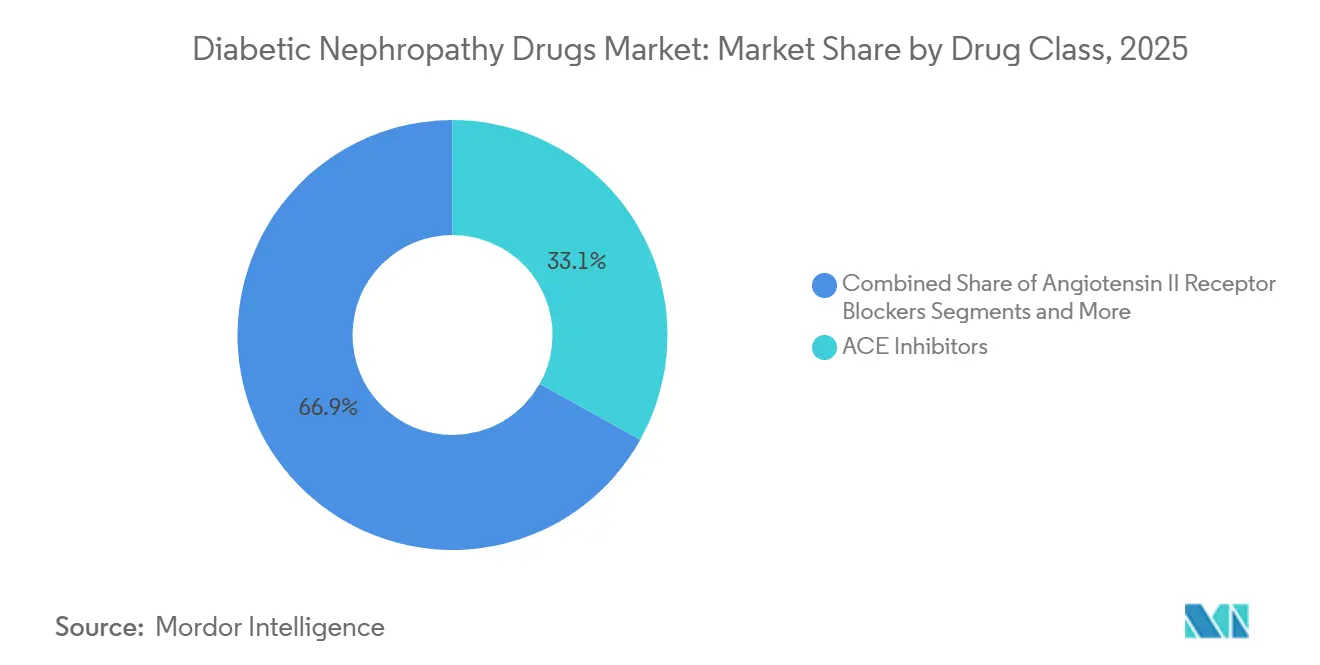

- Por clase de medicamento, los inhibidores de la ECA lideraron con el 33,1% de la participación del mercado de medicamentos para nefropatía diabética en 2025, mientras que se prevé que los inhibidores de SGLT2 avancen a una CAGR del 12,5% hasta 2031.

- Por tipo de diabetes, la diabetes tipo 2 representó el 78,6% del tamaño del mercado de medicamentos para nefropatía diabética en 2025, mientras que la diabetes tipo 1 está preparada para la CAGR más rápida del 9,6% hasta 2031.

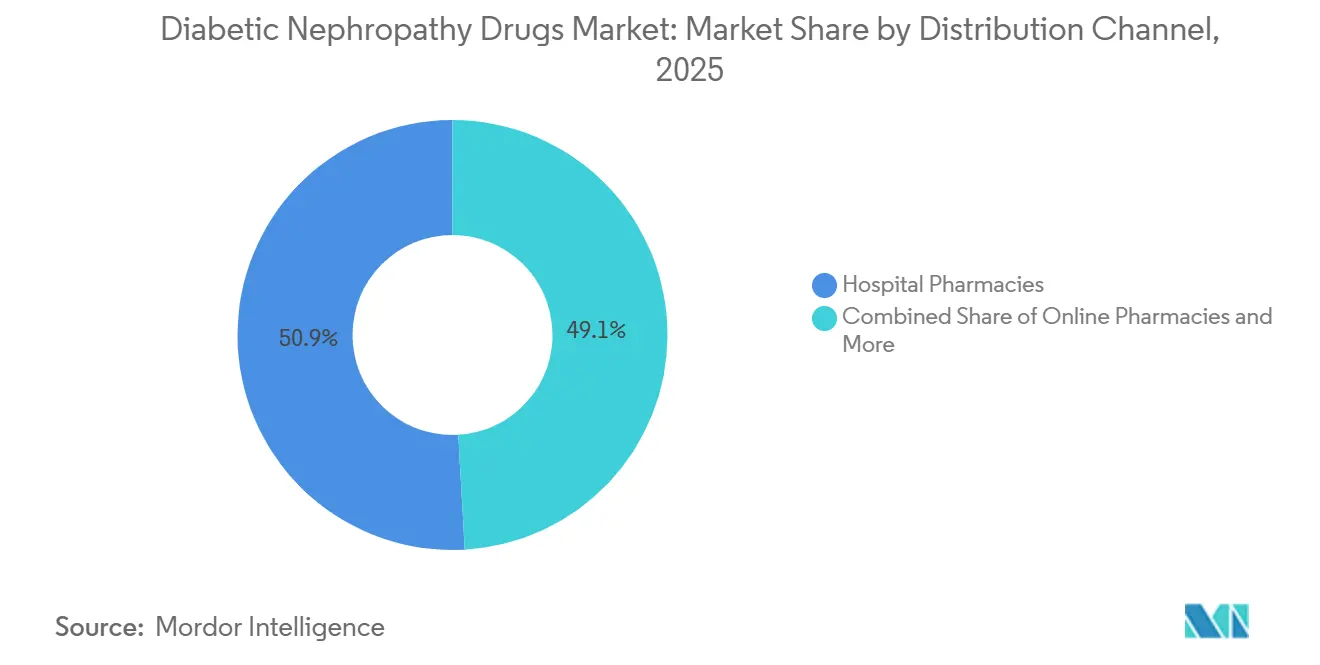

- Por canal de distribución, las farmacias hospitalarias dominaron con una participación de ingresos del 50,9% en 2025; se espera que las farmacias en línea crezcan a una CAGR del 14,2% hasta 2031.

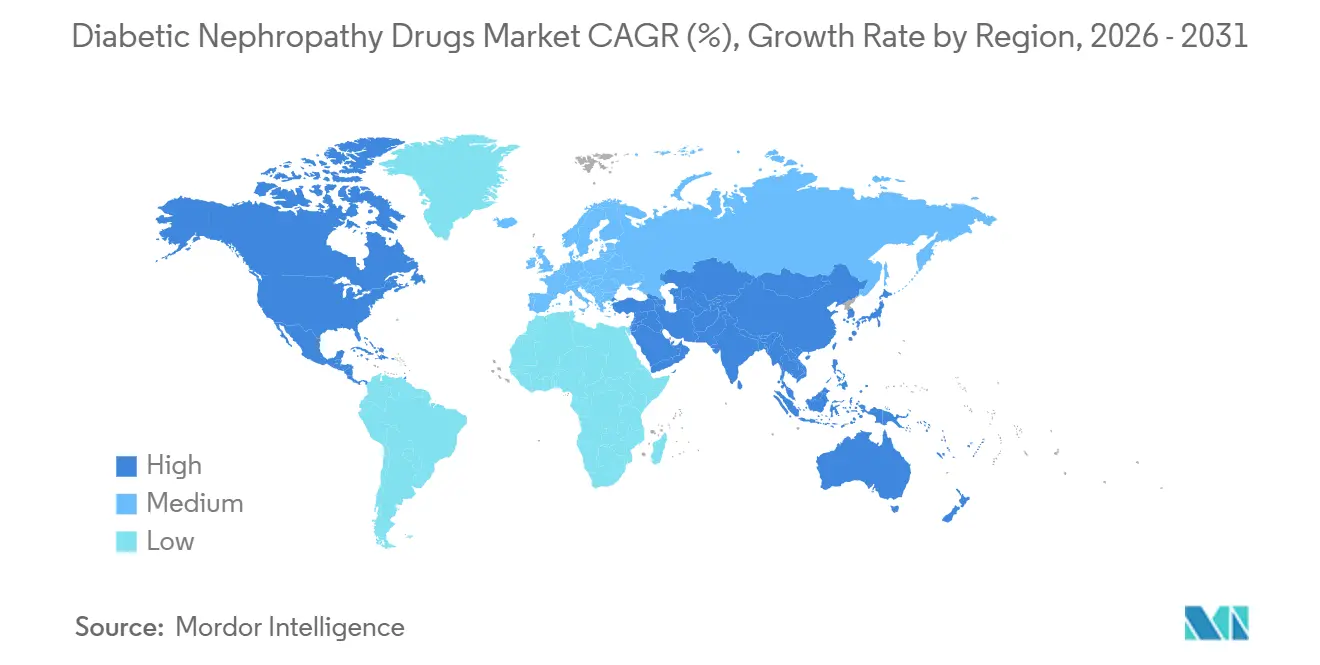

- Por geografía, América del Norte capturó el 37,4% del tamaño del mercado de medicamentos para nefropatía diabética en 2025; se prevé que Asia-Pacífico registre una CAGR del 9,3% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos para Nefropatía Diabética

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la Prevalencia de Diabetes y Envejecimiento de la Población | 1.80% | Global, con mayor impacto en Asia Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Adopción Clínica de Inhibidores de SGLT2 tras los Ensayos CREDENCE y EMPA-REG | 1.50% | América del Norte y Europa liderando, expandiéndose a Asia Pacífico | Mediano plazo (2-4 años) |

| Cambio en las Guías Clínicas hacia la Intensificación Temprana del Bloqueo del SRA | 0.90% | Global, con adopción más rápida en mercados desarrollados | Mediano plazo (2-4 años) |

| Paneles de Biomarcadores Urinarios Basados en IA que Permiten Terapia Preventiva | 0.70% | América del Norte y Europa inicialmente, escalando globalmente | Largo plazo (≥ 4 años) |

| Paquetes de Pago de Atención Renal Basada en Valor en Países Desarrollados | 0.60% | América del Norte principalmente, con programas piloto de la UE | Corto plazo (≤ 2 años) |

| Surgimiento de Estrategias de Terapia Combinada | 0.80% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Diabetes y Envejecimiento de la Población

El aumento de la prevalencia de la diabetes, en particular el incremento del 68% en la diabetes tipo 2 proyectado para Asia en 2045, está ampliando la base de pacientes potenciales del mercado de medicamentos para nefropatía diabética.[1]R. Hamid, "Aumento Proyectado del 68% en la Prevalencia de Diabetes Tipo 2 en Asia para 2045," Journal of Diabetology, jdiabetol.com La susceptibilidad genética a índices de masa corporal más bajos acelera las complicaciones renales, lo que impulsa programas de detección más tempranos basados en biomarcadores como NGAL y KIM-1. El envejecimiento añade una presión adicional, ya que los declives naturales en la función renal aceleran la transición de la microalbuminuria a la nefropatía manifiesta. Los sistemas de salud están implementando programas de detección a nivel poblacional junto con campañas de prevención. Se espera que estas presiones demográficas interrelacionadas sostengan el crecimiento a largo plazo del mercado de medicamentos para nefropatía diabética.

Adopción Clínica de Inhibidores de SGLT2 tras los Ensayos CREDENCE y EMPA-REG

Ensayos de referencia como CREDENCE y EMPA-REG demostraron protección renal y cardiovascular independiente del control glucémico, impulsando actualizaciones de guías clínicas que elevan los inhibidores de SGLT2 al estatus de primera línea. La evidencia del mundo real indica una mortalidad hospitalaria un 45% menor para los usuarios continuos de inhibidores de SGLT2 durante las hospitalizaciones.[2]Claire Jackson, "El Uso Continuo de Inhibidores de SGLT2 Reduce la Mortalidad Hospitalaria en Diabetes en un 45%," Diabetes Care, care.diabetesjournals.org La reciente aprobación en EE. UU. de sotagliflozina para la insuficiencia cardíaca en la enfermedad renal crónica amplía su aplicabilidad. Persisten brechas en la adopción, ya que solo una minoría de los pacientes elegibles recibe estos agentes, lo que deja margen para que el mercado de medicamentos para nefropatía diabética se expanda. Se espera que el creciente reconocimiento por parte de los pagadores de los ahorros en el costo total de la atención acelere la adopción.

Cambio en las Guías Clínicas hacia la Intensificación Temprana del Bloqueo del SRA

La Sociedad de Nefrología de Asia Pacífico ahora recomienda el inicio inmediato de inhibidores de la ECA o ARB en pacientes diabéticos hipertensos. Este cambio de la gestión centrada en la glucosa a la supresión de la proteinuria subraya la evolución de la base de evidencia. Las estrategias de combinación están proliferando, combinando inhibidores de la ECA con inhibidores de SGLT2 y antagonistas de los receptores de mineralocorticoides (ARM) como la finerenona para atacar las vías de fibrosis.[3]Y. Chen, "Epidemiología de la Enfermedad Renal Diabética en China," Frontiers in Endocrinology, frontiersin.org Los datos clínicos sugieren que la triple terapia puede acercarse a un techo de beneficio incremental, lo que impulsa la investigación hacia los antagonistas de los receptores de endotelina e inhibidores del complemento. Las vías estandarizadas centradas en el SRA refuerzan la prescripción consistente y sustentan la expansión predecible del mercado de medicamentos para nefropatía diabética.

Paneles de Biomarcadores Urinarios Basados en IA que Permiten Terapia Preventiva

Los algoritmos de aprendizaje automático que combinan genómica, proteómica y metabolómica están superando a los métodos basados en creatinina para predecir las trayectorias de la enfermedad renal crónica. La integración con la telesalud permite el monitoreo continuo ambulatorio y las alertas activadas por algoritmos. Los paneles urinarios emergentes —transferrina, colágeno tipo IV y α1-microglobulina— detectan la lesión tubular antes de la albuminuria manifiesta, ofreciendo una ventana terapéutica más amplia. La identificación temprana se alinea con la dosificación de precisión y reduce el riesgo de progresión, fortaleciendo los argumentos basados en valor para los pagadores. Los diagnósticos de IA escalables reforzarán así la demanda en el mercado de medicamentos para nefropatía diabética.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precio de Lista Elevado de Agentes Novedosos (p. ej., Finerenona) | -1.20% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Estrictos Criterios Regulatorios de Seguridad Renal que Prolongan las Aprobaciones | -0.80% | Mercados regulatorios globales, particularmente EE. UU. y UE | Mediano plazo (2-4 años) |

| Baja Conciencia sobre la Nefropatía en Países de Ingresos Bajos y Medios | -0.60% | África Subsahariana, Asia del Sur, América Latina | Largo plazo (≥ 4 años) |

| Desplazamiento del Capital de Riesgo hacia Medicamentos Metabólicos Multiorgánicos | -0.40% | América del Norte y Europa principalmente, afectando la financiación de I+D | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precio de Lista Elevado de Agentes Novedosos (p. ej., Finerenona)

Con un costo de aproximadamente USD 19 diarios, la finerenona supera los umbrales de asequibilidad, particularmente en sistemas de salud con presupuesto limitado. Las aseguradoras imponen protocolos de terapia escalonada, alargando el camino hacia la atención óptima y frenando la velocidad de adopción. La terapia de por vida magnifica el gasto acumulado en comparación con las indicaciones agudas. Las negociaciones de precios en EE. UU. bajo Medicare a partir de 2026 descontarán significativamente los medicamentos para diabetes más antiguos, pero los agentes novedosos quedan fuera de esos acuerdos, manteniendo la presión de costos. Cuando los regímenes de combinación incluyen múltiples agentes de precio elevado, las barreras de asequibilidad se agravan, frenando el crecimiento a corto plazo del mercado de medicamentos para nefropatía diabética.

Estrictos Criterios Regulatorios de Seguridad Renal que Prolongan las Aprobaciones

La vigilancia posterior a la nefrotoxicidad ha llevado a los reguladores a insistir en resultados concretos como el declive sostenido de la TFGe, lo que requiere ensayos más largos y de mayor escala. La aprobación acelerada de atrasentan, condicionada a estudios confirmatorios más allá de la reducción de proteinuria, ejemplifica el obstáculo. Los diseños de los ensayos deben acomodar tasas de progresión heterogéneas y comorbilidades cardiovasculares, lo que infla los costos de I+D. Los fracasos recientes como el de monlunabant subrayan la dificultad de alcanzar criterios de valoración compuestos estrictos en poblaciones diversas. Los plazos prolongados ralentizan la entrada de clases innovadoras, moderando el crecimiento del mercado de medicamentos para nefropatía diabética.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Medicamento: Los Inhibidores de SGLT2 Reconfiguran los Paradigmas de Tratamiento

Los inhibidores de la ECA mantuvieron la mayor participación del mercado de medicamentos para nefropatía diabética del 33,1% en 2025. Sin embargo, los inhibidores de SGLT2 encabezan el crecimiento con una CAGR del 12,5% hasta 2031, impulsados por aprobaciones que ahora se extienden a cohortes de enfermedad renal crónica no diabética e insuficiencia cardíaca. Los ARB proporcionan alternativas de primera línea cuando los inhibidores de la ECA están contraindicados. Los ARM como la finerenona abordan la inflamación residual y la fibrosis, ganando terreno en pacientes proteinúricos resistentes al bloqueo del SRA. Los diuréticos mantienen un papel en el manejo de líquidos, mientras que los agonistas del receptor de GLP-1 y los inhibidores de DPP-4 ocupan un nicho emergente de "Otros" debido a sus efectos renales auxiliares.

Los datos clínicos del ensayo CONFIDENCE mostraron que la terapia dual con finerenona-empagliflozina supera a la monoterapia, presagiando un giro desde el dominio de un solo fármaco hacia la atención basada en regímenes. Además, se espera que el tamaño del mercado de medicamentos para nefropatía diabética para los enfoques orientados a la combinación escale a medida que los antagonistas de los receptores de endotelina e inhibidores del complemento, como atrasentan e iptacopan, obtengan aprobaciones aceleradas. La creciente familiaridad de los médicos con los protocolos multifarmacológicos está reforzando la inclusión en formularios y apoyando las curvas de adopción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Diabetes: La Medicina de Precisión para el Tipo 1 Impulsa el Crecimiento

La diabetes tipo 2 contribuyó con el 78,6% al tamaño del mercado de medicamentos para nefropatía diabética en 2025, reflejando su peso epidemiológico global. Los protocolos extensos que incorporan inhibidores de la ECA, inhibidores de SGLT2 y ARM sustentan flujos de ingresos predecibles en esta gran cohorte. Sin embargo, las iniciativas de medicina de precisión están poniendo de relieve la nefropatía por diabetes tipo 1, que, aunque menor en volumen, se espera que se expanda a una CAGR del 9,6% hasta 2031.

El Instituto Nacional de Diabetes y Enfermedades Digestivas y Renales asignó USD 1,3 millones para refinar los objetivos terapéuticos específicos del tipo 1 en el marco del Proyecto de Medicina de Precisión Renal. El inicio más temprano y la mayor duración de la enfermedad crean vías inflamatorias distintivas que requieren regímenes personalizados. La evidencia temprana sugiere que la finerenona fuera de indicación confiere beneficio proteinúrico en casos de tipo 1, añadiendo impulso. En conjunto, los protocolos especializados y los canales de financiación dedicados están amplificando el crecimiento del mercado de medicamentos para nefropatía diabética dentro del segmento de tipo 1.

Por Canal de Distribución: La Salud Digital Acelera el Crecimiento en Línea

Las farmacias hospitalarias comandaron el 50,9% de la participación del mercado de medicamentos para nefropatía diabética en 2025, reflejando la complejidad de la titulación de dosis, el monitoreo de laboratorio y el manejo de comorbilidades. Las farmacias minoristas proporcionan reabastecimientos accesibles para pacientes estables, pero enfrentan limitaciones con terapias de alto costo que requieren un seguimiento estrecho. Se proyecta que las farmacias en línea crezcan a una CAGR del 14,2% para 2031, impulsadas por la integración de la telemedicina que combina la entrega de recetas con el monitoreo remoto de pacientes.

Las plataformas basadas en teléfonos inteligentes capturan datos de presión arterial, glucosa y síntomas, alimentando paneles de control revisados por médicos que realizan ajustes terapéuticos oportunos. Los recordatorios de adherencia basados en IA reducen demostrablemente el riesgo de hospitalización, reforzando el atractivo del canal en línea para los pagadores que buscan resultados basados en valor. A pesar de que los biológicos sensibles a la temperatura requieren logística de cadena de frío, la trazabilidad habilitada por tecnología está mejorando la fiabilidad. Estos avances están posicionando la distribución en línea como un conducto fundamental dentro del mercado de medicamentos para nefropatía diabética.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte dominó con una participación del 37,4% del mercado de medicamentos para nefropatía diabética en 2025, respaldada por marcos de seguros maduros, extensas redes de ensayos clínicos y una rápida adopción de terapias de primera clase. El Modelo de Opciones de Atención Renal de Medicare incentiva el manejo en etapas tempranas, impulsando los volúmenes de prescripción. Los próximos descuentos del 68% en la Parte D para medicamentos para diabetes heredados redirigirán los ahorros hacia agentes nefroprotectores novedosos, fortaleciendo aún más la demanda.

Asia-Pacífico representa la región de más rápido crecimiento, proyectada a una CAGR del 9,3% hasta 2031. La prevalencia de microalbuminuria (39,8%) y macroalbuminuria (18,8%) entre los pacientes asiáticos con diabetes tipo 2 subraya la emergencia de salud pública. Los gobiernos están financiando la detección temprana, mientras que la expansión de los fondos de seguros abre puertas para terapias de alto valor.

Europa mantiene un volumen sólido gracias a la atención médica universal y las evaluaciones estructuradas de tecnología sanitaria. Las aprobaciones de la Agencia Europea de Medicamentos para finerenona y atrasentan ilustran la postura equilibrada de los reguladores en materia de innovación y seguridad. Mientras tanto, Oriente Medio, África y América del Sur exhiben un potencial emergente en medio del aumento de la incidencia de diabetes y las reformas incrementales de reembolso, aunque la sensibilidad al precio puede moderar la adopción a corto plazo. En conjunto, las dinámicas regionales configuran un perfil de demanda diversificado para el mercado de medicamentos para nefropatía diabética.

Panorama Competitivo

El mercado de medicamentos para nefropatía diabética está moderadamente consolidado, con grandes empresas globales que aprovechan portafolios de múltiples mecanismos. AstraZeneca impulsa la adopción de dapagliflozina en entornos renales y de insuficiencia cardíaca, mientras que Bayer posiciona la finerenona como una terapia antifibrótica fundamental. La alianza Boehringer Ingelheim–Eli Lilly sostiene el impulso de la empagliflozina a través del marketing conjunto. La actividad en la cartera de proyectos es intensa, destacada por el estudio de Fase III de AstraZeneca con baxdrostat-dapagliflozina dirigido a la hipertensión resistente en la enfermedad renal crónica.

Las fusiones y adquisiciones siguen siendo una palanca estratégica: la compra de Human Immunology Biosciences por parte de Biogen por USD 1.150 millones aseguró felzartamab, un anticuerpo monoclonal anti-CD38 con estatus de Terapia Innovadora para indicaciones renales. Las aprobaciones aceleradas de la FDA para antagonistas de los receptores de endotelina e inhibidores del complemento, como atrasentan e iptacopan, han abierto vías de ingresos para empresas como Novartis. La diferenciación competitiva está cada vez más vinculada a complementos de salud digital y diagnósticos de IA que refuerzan los resultados del mundo real para las negociaciones con los pagadores.

Las innovaciones en espacios no cubiertos apuntan a la medicina de precisión para la nefropatía por diabetes tipo 1, herramientas digitales de adherencia y nuevas vías de inflamación. Las colaboraciones estratégicas, como se observa en el modelo Lilly-Boehringer, facilitan los costos compartidos de I+D y fuerzas de ventas combinadas. En conjunto, estas maniobras refuerzan la trayectoria de crecimiento del mercado de medicamentos para nefropatía diabética al tiempo que intensifican la rivalidad entre los actores establecidos y los nuevos participantes.

Líderes de la Industria de Medicamentos para Nefropatía Diabética

AstraZeneca plc

Bayer AG

Eli Lilly and Company

Johnson & Johnson

AbbVie Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: The New England Journal of Medicine publicó los datos del ensayo CONFIDENCE que muestran resultados renales superiores con finerenona más empagliflozina frente a la monoterapia.

- Mayo de 2025: Biogen acordó adquirir Human Immunology Biosciences por USD 1.150 millones, añadiendo felzartamab a su cartera renal.

- Abril de 2025: La FDA otorgó aprobación acelerada a Vanrafia (atrasentan) para la reducción de proteinuria en la nefropatía primaria por IgA.

Alcance del Informe Global del Mercado de Medicamentos para Nefropatía Diabética

Según el alcance del informe, los medicamentos para nefropatía diabética son fármacos utilizados para tratar la enfermedad renal causada por la diabetes, ralentizando su progresión, reduciendo la proteinuria (albúmina en orina) y controlando el azúcar en sangre y la presión arterial. Los tipos clave incluyen inhibidores de la ECA, ARB, inhibidores de SGLT2, agonistas del receptor de GLP-1 y finerenona (un antagonista de los receptores de mineralocorticoides).

| Inhibidores de la ECA |

| Bloqueadores de los Receptores de Angiotensina II (ARB) |

| Inhibidores de SGLT2 |

| Antagonistas de los Receptores de Mineralocorticoides (ARM) |

| Diuréticos |

| Otros (Agonistas del Receptor de GLP-1, DPP-4, etc.) |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Farmacias Hospitalarias |

| Farmacias Minoristas/Comunitarias |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Medicamento | Inhibidores de la ECA | |

| Bloqueadores de los Receptores de Angiotensina II (ARB) | ||

| Inhibidores de SGLT2 | ||

| Antagonistas de los Receptores de Mineralocorticoides (ARM) | ||

| Diuréticos | ||

| Otros (Agonistas del Receptor de GLP-1, DPP-4, etc.) | ||

| Por Tipo de Diabetes | Diabetes Tipo 1 | |

| Diabetes Tipo 2 | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas/Comunitarias | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de nefropatía diabética?

El tamaño del mercado de nefropatía diabética es de USD 3.400 millones en 2025 y se prevé que alcance USD 4.600 millones para 2030.

¿Qué clase de medicamento se está expandiendo más rápidamente en la terapia de la enfermedad renal diabética?

Los inhibidores de SGLT2 son la clase de más rápido crecimiento, avanzando a una CAGR del 12,5% hasta 2030.

¿Por qué se considera Asia-Pacífico el mercado regional más dinámico?

El aumento de la prevalencia de diabetes, el inicio más temprano de las complicaciones renales a niveles más bajos de IMC y la mejora de la cobertura de seguros impulsan una CAGR del 9,3% en Asia-Pacífico.

¿Qué limita la adopción inmediata de agentes novedosos como la finerenona?

Un costo diario de aproximadamente USD 19 y las reglas de terapia escalonada de los pagadores crean barreras de acceso a corto plazo, especialmente en mercados sensibles al precio.

¿Cómo están cambiando las plataformas de salud digital la distribución de medicamentos?

Las farmacias en línea vinculadas a aplicaciones de monitoreo remoto están creciendo a una CAGR del 14,2%, mejorando la adherencia y reduciendo las hospitalizaciones de los pacientes con enfermedad renal crónica.

Última actualización de la página el: