Tamaño y Participación del Mercado de Terapéuticos en Reumatología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 51.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.08% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos en Reumatología por Mordor Intelligence

Se espera que el tamaño del Mercado de Terapéuticos en Reumatología aumente de USD 50,36 mil millones en 2025 a USD 51,23 mil millones en 2026 y alcance USD 56,80 mil millones en 2031, creciendo a una CAGR del 2,08% durante 2026-2031.

El envejecimiento de la población, una mayor detección de enfermedades autoinmunes y los protocolos de tratamiento hasta el objetivo respaldados por los pagadores amplían el grupo de pacientes tratados; sin embargo, el crecimiento neto sigue siendo moderado porque la compresión de precios impulsada por los biosimilares y las advertencias en recuadro sobre los inhibidores de JAK compensan el aumento del volumen. Las resoluciones de intercambiabilidad para los biosimilares de adalimumab permiten ahora la sustitución a nivel de farmacia, acelerando las ganancias de participación de los competidores de bajo costo y comprimiendo los márgenes de los originadores. Mientras tanto, los autoinyectores subcutáneos y las bombas de uso corporal están alejando a los pacientes de los centros de infusión, reforzando los incentivos de atención domiciliaria establecidos por los pagadores estadounidenses que reducen los costos por lugar de atención hasta en un 50%. Los fabricantes están pivotando hacia la expansión de indicaciones, la innovación en dispositivos y los programas de apoyo al paciente para defender el valor a medida que los precios netos se erosionan.

Conclusiones Clave del Informe

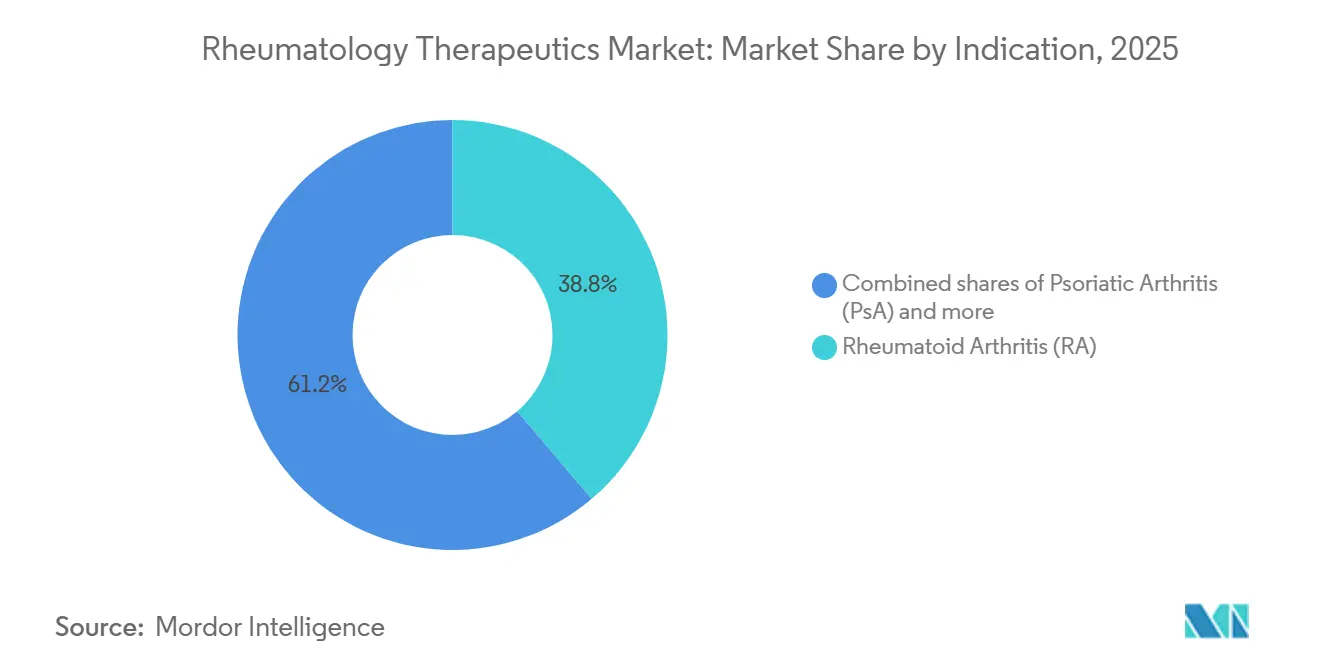

- Por indicación, la Artritis Reumatoide (AR) representó el 38,78% de la participación del mercado de terapéuticos en reumatología en 2025, y la Artritis Psoriásica (APs) está proyectada para crecer a una CAGR del 4,12% hasta 2031.

- Por clase de fármaco, los DMARDs sintéticos convencionales representaron el 20,34% de la participación del mercado de terapéuticos en reumatología en 2025, y los DMARDs Sintéticos Dirigidos (tsDMARDs) están proyectados para crecer a una CAGR del 3,45% hasta 2031.

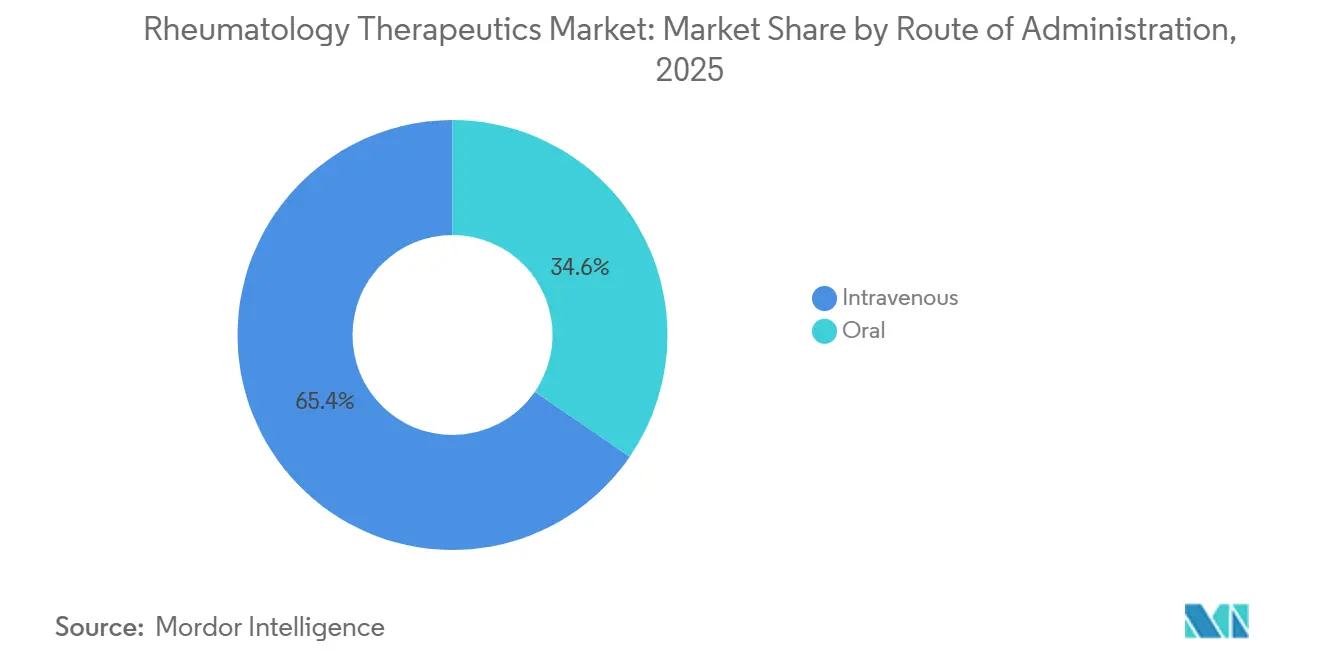

- Por vía de administración, la vía intravenosa capturó el 65,41% del mercado de terapéuticos en reumatología en 2025, mientras que el segmento oral es el de mayor crecimiento, con una CAGR del 4,09%.

- Por canal de distribución, las farmacias hospitalarias representaron el 48,91% del mercado de terapéuticos en reumatología, y las farmacias minoristas son las de mayor crecimiento, con una CAGR del 4,65%.

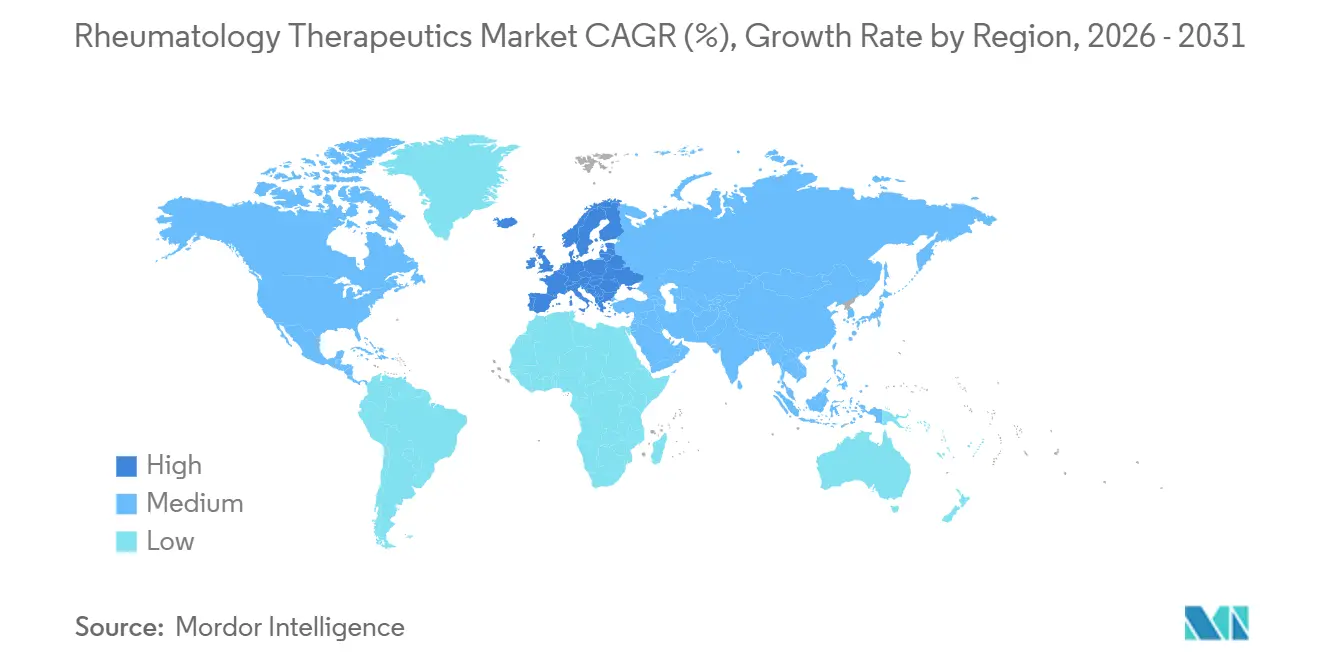

- Por geografía, América del Norte lideró con una participación en valor del 39,34% en 2025; se espera que Europa registre la CAGR regional más alta del 4,34% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Terapéuticos en Reumatología

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades autoinmunes y envejecimiento de las poblaciones de pacientes | +0.5% | Global, mayor crecimiento absoluto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción acelerada de biológicos y biosimilares en reumatología | +0.4% | Global, liderado por América del Norte y Europa; Asia-Pacífico en proceso de alcanzar | Mediano plazo (2-4 años) |

| Expansión de moléculas pequeñas dirigidas (JAK/TYK2) | +0.3% | América del Norte, Europa; adopción selectiva en Asia-Pacífico | Mediano plazo (2-4 años) |

| Reembolso favorable y alineación de guías clínicas para el tratamiento hasta el objetivo | +0.3% | América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Las designaciones de intercambiabilidad impulsan la adopción de biosimilares en Estados Unidos | +0.2% | Estados Unidos | Corto plazo (≤ 2 años) |

| Transición hacia la administración domiciliaria/autoadministración mediante dispositivos subcutáneos | +0.2% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de Enfermedades Autoinmunes y Envejecimiento de las Poblaciones de Pacientes

La incidencia de la artritis reumatoide aumenta marcadamente a partir de los 50 años; los incrementos concomitantes en artritis psoriásica y espondiloartritis axial reflejan un mayor uso de imágenes y biomarcadores. La Organización Mundial de la Salud proyecta una cohorte global de 2.100 millones de personas mayores de 60 años para 2050, duplicando los niveles de 2020 [1]Organización Mundial de la Salud, "Envejecimiento y Salud," who.int. Aunque esto amplía el grupo de pacientes elegibles, los pacientes de mayor edad acumulan riesgos cardiovasculares y de malignidad que limitan la prescripción de inhibidores de JAK bajo las advertencias en recuadro de la FDA, empujando a los médicos hacia los csDMARDs y regímenes de menor intensidad. Los pagadores refuerzan esta cautela al exigir el fracaso del metotrexato antes de aprobar un biológico, prolongando el tiempo hasta el control óptimo de la enfermedad. Estas restricciones moderan la adopción de terapias premium incluso cuando la base poblacional se expande.

Adopción Acelerada de Biológicos y Biosimilares en Reumatología

La intercambiabilidad de los biosimilares ha perturbado los precios. Simlandi fue el primero en recibir la etiqueta de intercambiabilidad de adalimumab en febrero de 2024, seguido de Hadlima y Yuflyma en 2025, lo que permite la sustitución por parte del farmacéutico sin el consentimiento del prescriptor [2]Administración de Alimentos y Medicamentos de Estados Unidos, "Biológicos Biosimilares e Intercambiables," fda.gov. Los datos de Evernorth muestran que los biosimilares de Humira representaron una participación significativa de las prescripciones de adalimumab en el cuarto trimestre de 2024 y superaron al originador en el primer trimestre de 2025. Los precios netos han caído significativamente, ampliando el acceso pero comprimiendo los márgenes. La guía preliminar de la FDA (octubre de 2025) propone eximir los ensayos de eficacia comparativa cuando la similitud analítica sea suficiente, lo que podría reducir a la mitad los plazos de desarrollo de biosimilares, un beneficio para los desarrolladores integrados como Samsung Bioepis y Celltrion.

Expansión de Moléculas Pequeñas Dirigidas (JAK/TYK2) en AR, APs y Espondiloartritis Axial

Las opciones orales de JAK ofrecen comodidad frente a los inyectables, aunque las advertencias de seguridad aplicables a toda la clase limitan su adopción. Pfizer discontinuó nuevas indicaciones para Xeljanz tras señales cardiovasculares y de malignidad, mientras que el Rinvoq de AbbVie incrementó las ventas del tercer trimestre de 2024 un 46% hasta USD 1.800 millones, pero aún lleva la misma advertencia en recuadro. El agente TYK2 de Bristol-Myers Squibb, deucravacitinib, evita algunos riesgos de la clase JAK y se encuentra en Fase 3 para la artritis psoriásica, posicionándose como un candidato oral diferenciado. Las reglas de terapia escalonada que exigen el fracaso de un biológico antes del uso de JAK ralentizan la penetración a pesar de la preferencia de los pacientes por las pastillas.

Reembolso Favorable y Alineación de Guías Clínicas para el Tratamiento hasta el Objetivo

Las guías del Colegio Americano de Reumatología y de la Liga Europea contra el Reumatismo respaldan la escalada rápida hasta la remisión. Los aseguradores estadounidenses traducen esto en políticas de biosimilar primero; CVS Caremark, Cigna y UnitedHealthcare instituyeron terapias escalonadas con biosimilares para inhibidores del TNF e IL durante 2024-2025 [3]CVS Health, "Tendencias en Farmacia Especializada 2025," cvshealth.com. La Ley de Reducción de la Inflación introduce negociaciones de precios de Medicare a partir de 2026 y limita el gasto de bolsillo en la Parte D a USD 2.000 desde 2025, trasladando las cargas de costos a los planes e intensificando el escrutinio sobre los innovadores de alto precio. En Europa, el plan de acción de biosimilares de Francia para 2025 tiene como objetivo una penetración del 80% para adalimumab y etanercept para 2027, reforzando dinámicas similares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Erosión de precios y presión de los pagadores por la rápida difusión de biosimilares | -0.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Vientos en contra de seguridad para la clase JAK (advertencias en recuadro, restricciones de etiqueta) | -0.3% | Global, más agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Altos costos de bolsillo y gestión de la utilización (terapia escalonada, acumuladores) | -0.2% | Estados Unidos, con repercusión en los planes comerciales de Canadá | Corto plazo (≤ 2 años) |

| La consolidación de canales en redes especializadas de propiedad de gestores de beneficios farmacéuticos limita la elección | -0.2% | Estados Unidos, emergente en mercados europeos selectos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Erosión de Precios y Presión de los Pagadores por la Rápida Difusión de Biosimilares

Los biosimilares de Humira alcanzaron una alta participación en prescripciones en el cuarto trimestre de 2024, superando al originador un trimestre después, cuando los gestores de beneficios farmacéuticos impusieron protocolos de biosimilar primero. Una erosión comparable se avecina para tocilizumab y etanercept a medida que nuevos biosimilares obtienen la aprobación de la FDA y la Agencia Europea de Medicamentos en 2025-2026. Los originadores contrarrestan con descuentos más profundos y asistencia en copagos, pero los precios netos siguen cayendo, pesando sobre el crecimiento de los ingresos en los mercados de altos ingresos.

Vientos en Contra de Seguridad para la Clase JAK (Advertencias en Recuadro, Restricciones de Etiqueta)

Las advertencias de seguridad para la familia de fármacos JAK han reformado tanto las reglas de prescripción como las de cobertura. Tras el ensayo ORAL Surveillance, que vinculó los inhibidores de JAK con tasas más altas de eventos cardíacos, cáncer y coágulos sanguíneos en pacientes con artritis reumatoide de 50 años o más, la Administración de Alimentos y Medicamentos añadió advertencias en recuadro a todos los agentes aprobados, y los pagadores rápidamente endurecieron los controles de utilización. Pfizer luego dejó de buscar nuevos usos para el tofacitinib (Xeljanz) y dejó vencer la patente en 2024, cediendo efectivamente gran parte del mercado oral de fármacos modificadores de la enfermedad a sus rivales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación: La Expansión de la Artritis Psoriásica Supera la Madurez de la Artritis Reumatoide

La artritis reumatoide retuvo el 38,78% de la participación del mercado de terapéuticos en reumatología en 2025, aunque su margen se ha reducido a medida que los biosimilares de adalimumab ganaron una participación significativa de las prescripciones en Estados Unidos en el cuarto trimestre de 2024 y la mayoría en China durante 2024, comprimiendo los precios del originador. La artritis psoriásica representa una participación menor hoy en día, pero se prevé que crezca a una CAGR del 4,12% hasta 2031, más del doble de la tasa de la AR madura, convirtiéndola en la indicación de mayor avance dentro del mercado de terapéuticos en reumatología. El Skyrizi de AbbVie obtuvo la aprobación en Estados Unidos para la artritis psoriásica en junio de 2024 y registró ingresos de USD 3.200 millones en el tercer trimestre de 2024, con un aumento significativo interanual, confirmando una demanda sólida de la inhibición de IL-23 en enfermedades articulares y cutáneas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Fármaco: Los Sintéticos Dirigidos Ganan Terreno a Pesar del Escrutinio de Seguridad

Los DMARDs sintéticos convencionales representaron el 20,34% de la participación del mercado de terapéuticos en reumatología en 2025, ya que las guías clínicas aún exigen el fracaso del metotrexato antes de escalar la terapia. El metotrexato cuesta menos de USD 20 al mes, lo que sostiene altos volúmenes, aunque entre el 30% y el 40% de los pacientes no alcanzan los objetivos de respuesta, por lo que mantiene un piso duradero en el mercado de terapéuticos en reumatología. Se proyecta que los sintéticos dirigidos, liderados por los inhibidores de JAK, se expandan a una CAGR del 3,45% hasta 2031, la más rápida entre las clases de fármacos, aunque las advertencias en recuadro sobre riesgos cardiovasculares y de malignidad limitan su uso a pacientes más jóvenes y de menor riesgo. El Rinvoq de AbbVie generó USD 1.800 millones en el tercer trimestre de 2024, un aumento del 46% que subraya la demanda de opciones orales convenientes en AR, APs y espondiloartritis axial a pesar de la terapia escalonada de los pagadores. Pfizer retiró el trabajo en nuevas indicaciones para tofacitinib tras el vencimiento de la patente en 2024, cediendo efectivamente el segmento oral de DMARDs a rivales más nuevos.

Por Vía de Administración: La Comodidad Oral Desafía el Predominio de la Vía Intravenosa

Las formulaciones intravenosas representaron el 65,41% del mercado de terapéuticos en reumatología en 2025. Se prevé que los DMARDs orales —metotrexato, leflunomida e inhibidores de JAK o TYK2— avancen a una CAGR del 4,09% hasta 2031, impulsados por cohortes más jóvenes que prefieren las pastillas y por un reembolso creciente para el seguimiento ambulatorio por telesalud. Los biológicos subcutáneos y los agentes orales más nuevos están ganando preferencia porque eliminan las tarifas de los centros de infusión que los aseguradores estadounidenses estiman en el 30-50% del costo total del episodio. AbbVie lanzó un Skyrizi libre de citrato y financia mejoras en autoinyectores para reducir el dolor en el sitio de inyección, mientras que las bombas de uso corporal para tocilizumab y rituximab entraron en ensayos para administrar altos volúmenes sin visitas a la clínica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Farmacias Minoristas Ganan Terreno a Medida que la Especialidad se Desplaza al Ámbito Ambulatorio

Las farmacias hospitalarias mantuvieron el 48,91% de la participación del mercado de terapéuticos en reumatología en 2025, aprovechando los servicios de infusión integrados y la adquisición en sistemas de entrega integrados; sin embargo, se espera que las farmacias minoristas avancen a una CAGR del 4,65% hasta 2031. La consolidación de pagadores bajo CVS Caremark, Accredo de Cigna y OptumRx de UnitedHealth combina el poder del formulario con la dispensación propia, dirigiendo los surtidos subcutáneos y orales hacia canales comunitarios o de correo mediante una menor participación en costos. El rediseño de la Parte D de Medicare de 2025, que limita la responsabilidad del paciente a USD 2.000, intensifica el enfoque del plan en los costos netos y orienta los volúmenes hacia los canales de menor tarifa. La farmacia especializada sigue siendo indispensable para los biológicos de cadena de frío y el soporte complejo de adherencia, aunque los fabricantes están construyendo servicios directos al paciente que duplican estas funciones y socavan los márgenes de dispensación. Las farmacias en línea ganan terreno donde la logística del comercio electrónico es madura —Biocon y Sun Pharma de India ahora envían biosimilares directamente a usuarios crónicos—, mientras que los establecimientos hospitalarios defienden su posición mediante contratos de pago agrupado y argumentos de integración clínica.

Análisis Geográfico

América del Norte lideró el mercado de terapéuticos en reumatología en 2025 con una participación del 39,34%, pero se espera que las resoluciones de intercambiabilidad para los biosimilares de adalimumab y las inminentes negociaciones de precios de Medicare limiten el crecimiento futuro. El rediseño de la Parte D de 2025 establece un techo de USD 2.000 en los costos de bolsillo del paciente, trasladando más responsabilidad a los planes y estimulando una gestión más estricta del formulario. La alianza de compras masivas de Canadá y los aseguradores públicos de México reflejan esta tendencia de reducción de precios, obligando a los fabricantes a buscar volumen a través de nuevas indicaciones en lugar de aumentos de precio. La Alianza Pancanadiense de Productos Farmacéuticos de Canadá y el IMSS e ISSSTE de México complementan el volumen de la región mediante la negociación conjunta de precios de biológicos para aliviar la presión presupuestaria.

Se proyecta que Europa se expanda a una CAGR del 4,34% hasta 2031, la más alta entre todas las regiones, a medida que los sistemas nacionales de salud incorporan objetivos obligatorios de sustitución y agilizan las aprobaciones. El marco AMNOG de Alemania alinea los precios con el beneficio clínico evaluado; el plan de Francia para 2025 recompensa a los prescriptores que alcanzan una cuota del 80% de biosimilares para adalimumab y etanercept; y el umbral de costo por año de vida ajustado por calidad del Reino Unido orienta consistentemente a los pagadores hacia opciones de menor precio.

Asia-Pacífico muestra la próxima ola de expansión, impulsada por la Lista Nacional de Medicamentos Reembolsados de doble catálogo de China, que redujo los precios promedio un 63% para 114 medicamentos mientras preserva precios premium para 19 terapias innovadoras a partir de enero de 2026. Los fabricantes nacionales ya controlan la mayor parte del volumen chino, con los biosimilares de adalimumab capturando la participación mayoritaria en 2024; tocilizumab e infliximab mantuvieron un volumen notable a medida que los precios de lista caen pero los márgenes se mantienen positivos. El Seguro Nacional de Salud de Japón ofrece una bonificación de dispensación de JPY 1.500 (USD 10) para biosimilares seleccionados, una política que produjo un aumento puntual del 13,48% en la adopción de etanercept y que ahora se extiende a ustekinumab tras su inclusión en mayo de 2025. El mercado de India fue valorado en INR 437 crore (USD 51 millones) en 2025 y está proyectado para una CAGR del 14,2%, respaldado por el programa Biopharma SHAKTI de USD 1.100 millones que escala la fabricación de bajo costo para exportación a mercados regulados.

Oriente Medio y África y América del Sur se expanden más lentamente porque las brechas en el reembolso y la volatilidad cambiaria frenan la inversión multinacional. Los estados del Consejo de Cooperación del Golfo están construyendo redes de farmacia especializada y utilizando contratos basados en volumen para reducir las diferencias de precios, mientras que el sistema de licitaciones de Sudáfrica adjudica negocios casi exclusivamente al postor más bajo, colocando a los biosimilares en una posición de ventaja. El sistema público de Brasil limita el acceso a biológicos principalmente a pacientes más adinerados con seguro privado, creando un mercado de dos niveles, y la caída del tipo de cambio de Argentina en 2024 obliga a renegociaciones de precios repetidas que disuaden los compromisos de capacidad a largo plazo.

Panorama Competitivo

El mercado de terapéuticos en reumatología muestra una concentración moderada. AbbVie, Johnson & Johnson, Amgen y Pfizer mantienen posiciones de liderazgo a través de amplias carteras de activos TNF, IL y JAK, aunque la primera ola de biosimilares de Samsung Bioepis, Celltrion y Biocon ha reducido las participaciones de los originadores a menos de la mitad en ciertas moléculas. AbbVie defiende el valor a través de nuevas indicaciones —Skyrizi obtuvo la aprobación en Estados Unidos para la artritis psoriásica en junio de 2024— y dispositivos amigables para el paciente, mientras que Rinvoq continúa penetrando múltiples condiciones inflamatorias. Los especialistas en biosimilares aprovechan la tecnología analítica de procesos para reducir el costo de los bienes en un 40%, lo que permite precios de lista del 20-30% por debajo de los originadores incluso después de descuentos significativos.

La tecnología y la dinámica de los canales están reformando el poder. La consolidación de los gestores de beneficios farmacéuticos en redes verticalmente integradas otorga a CVS Caremark, Cigna y UnitedHealthcare una influencia desproporcionada en el formulario, presionando a los fabricantes a intercambiar descuentos por posicionamiento en el nivel. Los innovadores responden con plataformas de administración de uso corporal y paquetes de evidencia del mundo real que destacan las ventajas de la adherencia y los resultados sobre las copias. Los nuevos participantes como Fresenius Kabi ganan terreno a través de presentaciones rápidas que aprovechan la guía simplificada de biosimilares de la FDA, ejemplificado por el lanzamiento de Avtozma tocilizumab en enero de 2025. El campo de juego, por lo tanto, equilibra las ventajas de escala con los competidores ágiles de bajo costo, fomentando la competencia de precios pero también la innovación en torno a la experiencia del paciente.

Líderes de la Industria de Terapéuticos en Reumatología

AbbVie Inc.

Johnson & Johnson

Amgen Inc.

Pfizer Inc

Samsung Bioepis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La Agencia Europea de Medicamentos emitió una opinión positiva para Fubelv para el tratamiento de la artritis reumatoide, un biosimilar de etanercept de Fresenius Kabi, anticipando la entrada al mercado de la Unión Europea.

- Mayo de 2025: Yuflyma recibió el estatus de intercambiabilidad en Estados Unidos para indicaciones que incluyen artritis reumatoide, enfermedad de Crohn y psoriasis, acelerando la sustitución del biosimilar de adalimumab.

- Mayo de 2025: El Seguro Nacional de Salud de Japón añadió los biosimilares de ustekinumab a su lista de precios para el tratamiento de condiciones como la psoriasis en placas y la artritis psoriásica, ampliando el acceso a los subsidios.

Alcance del Informe del Mercado Global de Terapéuticos en Reumatología

Según el alcance del informe, los terapéuticos en reumatología abarcan un amplio espectro de estrategias médicas diseñadas para gestionar condiciones inflamatorias crónicas y autoinmunes, como la artritis reumatoide (AR), el lupus y la gota.

El mercado de terapéuticos en reumatología está segmentado por indicación, clase de fármaco, vía de administración, canal de distribución y geografía. Según la indicación, el mercado está segmentado en artritis reumatoide, artritis psoriásica, espondiloartritis axial, lupus eritematoso sistémico, gota, síndrome de Sjögren, esclerosis sistémica, vasculitis y artritis idiopática juvenil. Según la clase de fármaco, el mercado está segmentado en DMARDs sintéticos convencionales (csDMARDs), DMARDs biológicos (bDMARDs), DMARDs sintéticos dirigidos (tsDMARDs) y agentes sintomáticos. Por vía de administración, el mercado está segmentado en oral e intravenosa. Por canal de distribución, el mercado está dividido en farmacias hospitalarias, farmacias minoristas y otros.

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Artritis Reumatoide (AR) |

| Artritis Psoriásica (APs) |

| Espondiloartritis Axial (incl. Espondilitis Anquilosante) |

| Lupus Eritematoso Sistémico (LES) |

| Gota |

| Síndrome de Sjögren |

| Esclerosis Sistémica (Esclerodermia) |

| Vasculitis (p. ej., GPA/PAM) |

| Artritis Idiopática Juvenil (AIJ) |

| DMARDs Sintéticos Convencionales (csDMARDs) |

| DMARDs Biológicos (bDMARDs) |

| DMARDs Sintéticos Dirigidos (tsDMARDs) |

| Agentes Sintomáticos |

| Oral |

| Intravenosa |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Indicación | Artritis Reumatoide (AR) | |

| Artritis Psoriásica (APs) | ||

| Espondiloartritis Axial (incl. Espondilitis Anquilosante) | ||

| Lupus Eritematoso Sistémico (LES) | ||

| Gota | ||

| Síndrome de Sjögren | ||

| Esclerosis Sistémica (Esclerodermia) | ||

| Vasculitis (p. ej., GPA/PAM) | ||

| Artritis Idiopática Juvenil (AIJ) | ||

| Por Clase de Fármaco | DMARDs Sintéticos Convencionales (csDMARDs) | |

| DMARDs Biológicos (bDMARDs) | ||

| DMARDs Sintéticos Dirigidos (tsDMARDs) | ||

| Agentes Sintomáticos | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de terapéuticos en reumatología para 2031?

Se prevé que alcance USD 56,80 mil millones en 2031, frente a USD 51,23 mil millones en 2026.

¿Qué región crece más rápido en terapéuticos en reumatología?

Europa registra la CAGR más alta del 4,34% hasta 2031.

¿Qué clases de fármacos dominan el gasto actual?

Los DMARDs biológicos representan el mayor gasto, aunque los DMARDs sintéticos convencionales aún mantienen una participación del 20,34% porque siguen siendo la primera línea de tratamiento.

¿Cómo están afectando los biosimilares a los precios?

Las etiquetas de intercambiabilidad han reducido los precios netos en Estados Unidos hasta en un 80% frente a los originadores, con una presión similar emergiendo en Europa.

Última actualización de la página el: