Tamaño y Participación del Mercado de Tratamiento de Lupus Eritematoso Cutáneo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

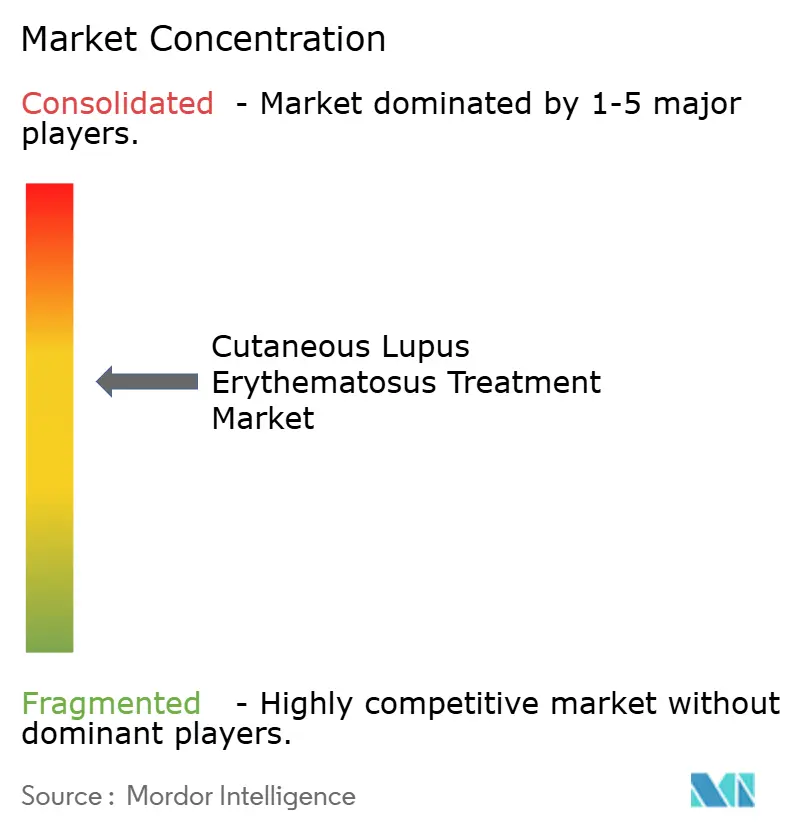

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Lupus Eritematoso Cutáneo por Mordor Intelligence

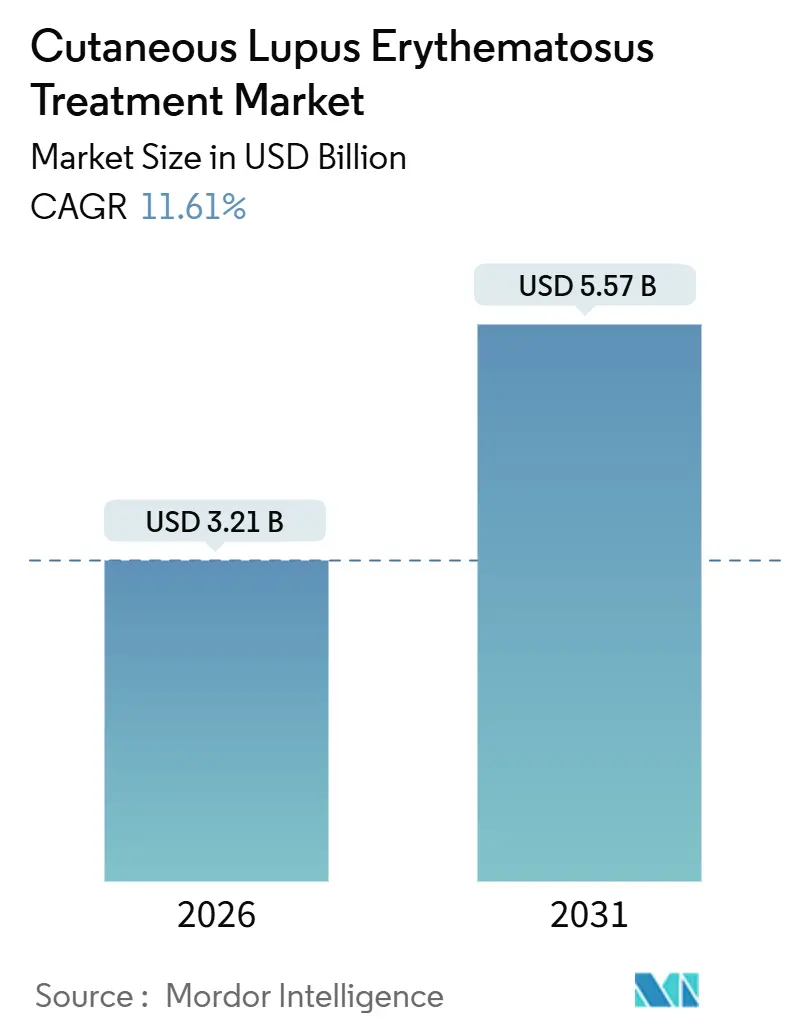

El tamaño del Mercado de Tratamiento de Lupus Eritematoso Cutáneo se estima en USD 3,21 mil millones en 2026 y se espera que alcance USD 5,57 mil millones en 2031, a una CAGR del 11,61% durante el período de pronóstico (2026-2031).

El impulso regulatorio para los biológicos bloqueadores del interferón tipo I, la llegada de antipalúdicos genéricos de bajo costo en regiones sensibles al precio y el uso de la puntuación CLASI habilitada por IA en ensayos fundamentales acortan conjuntamente los ciclos de aprobación y sustentan la expansión. La esteroidofobia está desplazando la prescripción hacia regímenes ahorradores de corticosteroides que combinan antipalúdicos con inmunomoduladores tópicos, ampliando así el grupo de pacientes abordable. La intensidad competitiva está aumentando a medida que los anticuerpos dirigidos a BDCA2 y CD40L presentan datos positivos de Fase 3, mientras que los desarrolladores chinos obtienen la condición de vía rápida para candidatos de TYK2 y moléculas pegamento molecular. Los hospitales aún dominan la dispensación de biológicos, aunque las e-farmacias vinculadas a la teledermatología están escalando rápidamente en mercados con banda ancha confiable y orientación de paridad de reembolso de pagadores. Los pagadores en Europa y Asia exigen evidencia de ahorro de corticosteroides en el mundo real antes de otorgar una cobertura biológica amplia, lo que modera la adopción fuera de los segmentos de altos ingresos.

Conclusiones Clave del Informe

- Por tipo de tratamiento, los antipalúdicos representaron el 32,55% de la participación del mercado de tratamiento de lupus eritematoso cutáneo en 2025; se prevé que los biológicos y las terapias dirigidas crezcan a una CAGR del 15,25% hasta 2031.

- Por subtipo de enfermedad, el LEC crónico representó el 42,53% de la demanda en 2025, mientras que el LEC subagudo avanza a una CAGR del 12,85% hasta 2031.

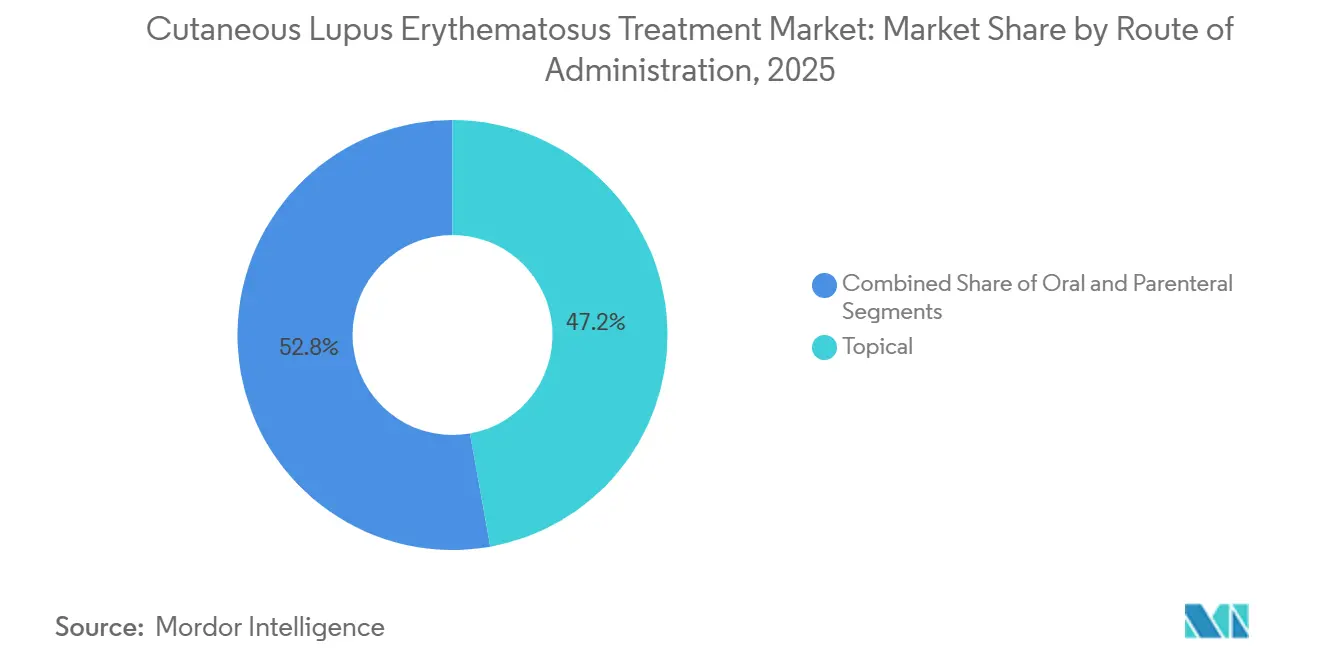

- Por vía de administración, las formulaciones tópicas captaron el 47,23% del tamaño del mercado de tratamiento de lupus eritematoso cutáneo en 2025 y se prevé que la administración parenteral se expanda a una CAGR del 14,55% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias representaron el 43,33% de la demanda en 2025; los canales en línea y de e-farmacia registrarán una CAGR del 15,55% hasta 2031.

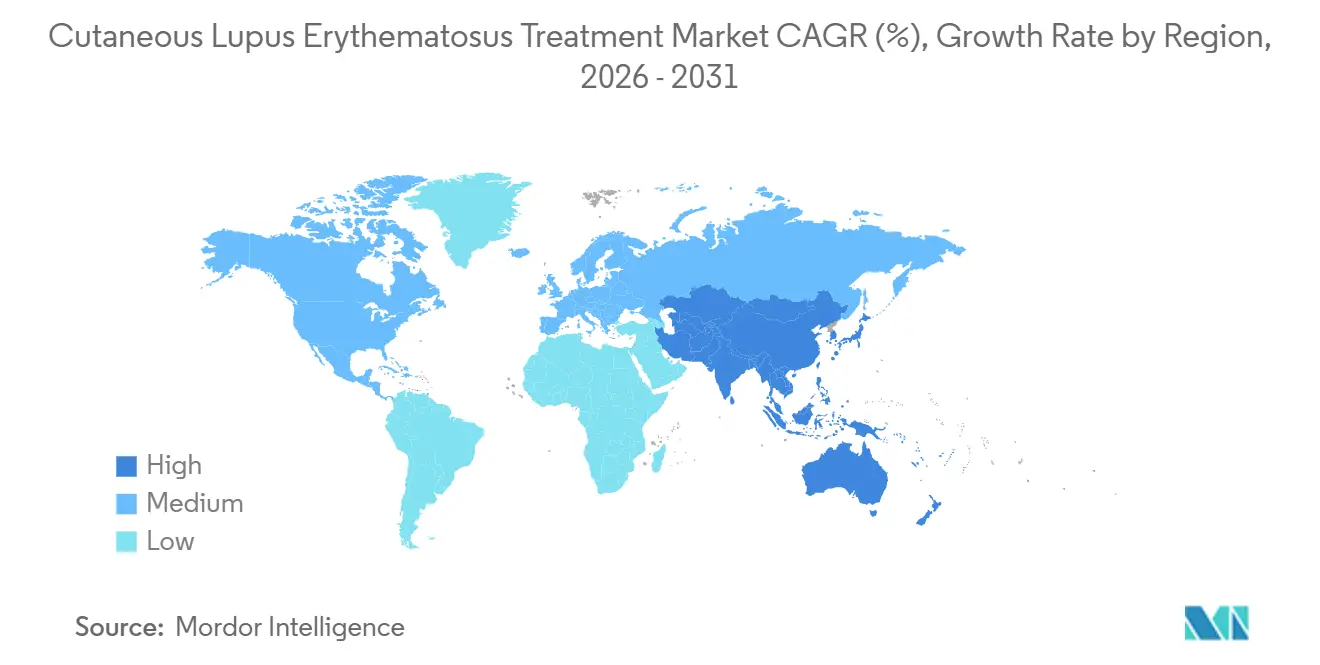

- Por geografía, América del Norte generó el 38,25% de los ingresos de 2025; se proyecta que Asia-Pacífico registre una CAGR del 12,21% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Lupus Eritematoso Cutáneo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de LEC y diagnóstico más temprano | +2.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Adopción de terapias biológicas | +3.1% | América del Norte, Europa, zonas urbanas de APAC | Largo plazo (≥4 años) |

| Impulso de genéricos para hidroxicloroquina y tópicos | +1.8% | APAC, América del Sur, MEA | Corto plazo (≤2 años) |

| La teledermatología acelera el acceso | +1.5% | América del Norte, Europa, APAC selecto | Mediano plazo (2-4 años) |

| Puntuación CLASI habilitada por IA en ensayos | +1.2% | Global | Largo plazo (≥4 años) |

| Los incentivos para enfermedades raras impulsan los canales de desarrollo | +1.7% | América del Norte, Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de LEC y Diagnóstico más Temprano

La vigilancia en los Estados Unidos registró una prevalencia de 108,9 por 100.000 habitantes en 2025, aunque los dermatólogos creen que el subdiagnóstico persiste, especialmente en atención primaria[1]Centros para el Control y la Prevención de Enfermedades, "Datos Detallados sobre el Lupus," cdc.gov. Las campañas de concientización de la Fundación del Lupus y la Academia Americana de Dermatología capacitan a los médicos para reconocer antes el eritema malar y las lesiones discoidas, aumentando la elegibilidad para el tratamiento en casos leves. Los estándares obligatorios de imagen de 800 × 600 píxeles en la guía de teledermatología de la Academia Americana de Dermatología reducen los tiempos de espera para la revisión especializada de semanas a días. La detección más temprana de los fenotipos subagudos orienta la demanda hacia antipalúdicos orales y agentes tópicos, retrasando la escalada sistémica. Las ganancias a mediano plazo se centran en los Estados Unidos y Europa Occidental, donde la paridad de reembolso para las consultas virtuales entró en vigor en 2025. En conjunto, estos factores añaden 2,3 puntos porcentuales a la CAGR pronosticada.

Adopción de Terapias Biológicas

Una opinión positiva del Comité de Medicamentos de Uso Humano en diciembre de 2025 para el anifrolumab subcutáneo amplió las opciones de administración más allá de la infusión y prepara la molécula para la inyección en el hogar o en la clínica. El ensayo LAVENDER evalúa el anifrolumab en LEC crónico y subagudo con CLASI-70 como criterio de valoración principal; el éxito otorgaría la primera indicación biológica de LEC aprobada por la Administración de Alimentos y Medicamentos. Los datos del mundo real de una cohorte de Tufts-Brigham mostraron una caída media de 18 puntos en CLASI-A a los 6 meses en pacientes refractarios. El belimumab demuestra beneficio mucocutáneo en análisis agrupados de lupus eritematoso sistémico, aunque una etiqueta específica para LEC sigue pendiente. Los precios elevados en los Estados Unidos y la Unión Europea de USD 30.000-50.000 anuales significan que la adopción se concentra en los segmentos asegurados, pero la propuesta de valor clínico añade 3,1 puntos porcentuales a los pronósticos de CAGR.

Impulso de Genéricos para HCQ y Tópicos en Mercados Emergentes

IPCA vende HCQS 200 mg a INR 66,52 por 10 comprimidos (USD 0,80) en India, un orden de magnitud más barato que las marcas norteamericanas. China e India incluyeron la hidroxicloroquina y la cloroquina en las listas de medicamentos esenciales, garantizando la adquisición hospitalaria y la distribución rural. Los corticosteroides tópicos de bajo costo también ingresan a los formularios públicos, fortaleciendo la adherencia de primera línea donde los biológicos son inasequibles. Estas dinámicas elevan el crecimiento a corto plazo en 1,8 puntos porcentuales en APAC, América del Sur y MEA.

La Teledermatología Acelera el Acceso

El marco de la Academia Americana de Dermatología de 2025 otorgó paridad de pago para consultas asíncronas y de video en vivo. Los pacientes rurales ahora envían imágenes de lesiones que los dermatólogos califican de forma remota, acelerando los ajustes de terapia basados en CLASI sin necesidad de desplazamiento. Las plataformas integran herramientas de triaje con IA que señalan los casos urgentes, aumentando aún más el rendimiento de los especialistas. América del Norte y Europa lideran la adopción gracias a la penetración de banda ancha y los mandatos de los pagadores. La expansión del canal contribuye con 1,5 puntos porcentuales a la CAGR a mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo de biológicos y reembolso irregular | -2.5% | APAC, América del Sur, MEA | Mediano plazo (2-4 años) |

| Límites impulsados por seguridad (ocular, JAK) | -1.8% | América del Norte, Europa | Corto plazo (≤2 años) |

| Escasez de principios activos farmacéuticos para quinacrina/talidomida | -0.9% | América del Norte, Europa | Corto plazo (≤2 años) |

| La esteroidofobia limita la terapia agresiva | -1.3% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costo de Biológicos y Reembolso Irregular

Los precios anuales de USD 30.000-50.000 para el anifrolumab o el belimumab presionan los presupuestos de salud fuera de las economías de altos ingresos. Los organismos de evaluación de tecnologías sanitarias como el Instituto Nacional para la Excelencia en Salud y Atención rechazan la cobertura a menos que las razones de costo-efectividad caigan por debajo de EUR 50.000 por año de vida ajustado por calidad, un obstáculo difícil de superar dado el bajo impacto en la mortalidad del LEC. Solo Japón y Corea del Sur reembolsan rutinariamente los biológicos en APAC; los formularios provinciales de China siguen siendo inconsistentes. En consecuencia, la penetración fuera de los segmentos de pago privado arrastra la CAGR a mediano plazo en 2,5 puntos porcentuales.

Límites de Uso Impulsados por la Seguridad

La hidroxicloroquina lleva una advertencia en recuadro por toxicidad retiniana irreversible, lo que exige pruebas anuales de tomografía de coherencia óptica y campo visual que añaden costos de monitoreo y reducen la adherencia[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Etiqueta de Plaquenil," fda.gov. En 2023, la Administración de Alimentos y Medicamentos y la Agencia Europea de Medicamentos emitieron advertencias de clase para los inhibidores de JAK por riesgos cardiovasculares y de malignidad, limitando drásticamente la experimentación fuera de indicación en LEC. Las cremas tópicas con inhibidores de JAK enfrentan advertencias de inmunosupresión local, restringiendo el uso crónico. En conjunto, las preocupaciones de seguridad reducen el crecimiento a corto plazo en 1,8 puntos porcentuales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Los Biológicos Superan a los Antipalúdicos Tradicionales

Los antipalúdicos representaron el 32,55% de la participación del mercado de tratamiento de lupus eritematoso cutáneo en 2025, anclados por el estatus de primera línea de la hidroxicloroquina. Sin embargo, las aprobaciones regulatorias del anifrolumab subcutáneo y los datos positivos de BDCA2 impulsan a los biológicos hacia una CAGR del 15,25% hasta 2031. Los médicos reservan cada vez más los corticosteroides sistémicos para los brotes, alineándose con las guías de la Liga Europea contra el Reumatismo 2023 y del Colegio Americano de Reumatología 2025 que promueven regímenes ahorradores de esteroides.

Se prevé que el tamaño del mercado de tratamiento de lupus eritematoso cutáneo vinculado a los biológicos aumente notablemente a medida que la exclusividad de medicamentos huérfanos sustente los precios premium. Por el contrario, los inmunosupresores como el metotrexato sirven como terapia puente pero pierden gradualmente participación frente a los agentes dirigidos. Los medicamentos de nicho como la quinacrina y la talidomida siguen limitados por la escasez de principios activos farmacéuticos y el riesgo de teratogenicidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Subtipo de Enfermedad: El LEC Crónico Domina, el Subagudo Acelera

El LEC crónico generó el 42,53% de la demanda del segmento en 2025 debido a su alta prevalencia y al riesgo de cicatrización que impulsa una terapia prolongada. El telediagnóstico más temprano ahora detecta los casos subagudos antes, permitiendo el inicio de antipalúdicos que restringen la progresión. El LEC subagudo registra por tanto una CAGR del 12,85% hasta 2031, la más rápida dentro de las divisiones por subtipo.

Las ganancias en el tamaño del mercado de tratamiento de lupus eritematoso cutáneo para la enfermedad subaguda atraen la atención de los inversores hacia ensayos como LAVENDER, que excluye intencionalmente los brotes sistémicos agudos para maximizar la consistencia de los criterios de valoración. Los algoritmos de tratamiento regionales varían: China prioriza los enfoques tópicos en primera línea para limitar la exposición sistémica, mientras que los protocolos occidentales escalan más rápidamente a la terapia oral.

Por Vía de Administración: La Vía Parenteral Gana Terreno con el Cambio a la Subcutánea

Los agentes tópicos retuvieron el 47,23% de los ingresos del mercado en 2025 debido al uso generalizado de corticosteroides y calcineurina. Sin embargo, las modalidades parenterales crecerán a una CAGR del 14,55% gracias a las versiones de autoinyector del anifrolumab que reducen la dependencia de los centros de infusión.

La participación parenteral del tamaño del mercado de tratamiento de lupus eritematoso cutáneo aumenta aún más en las zonas rurales donde la inyección en el hogar mitiga la carga del desplazamiento. Los antipalúdicos orales persisten como un paso intermedio accesible, pero enfrentan desafíos de adherencia vinculados al monitoreo ocular. Los inhibidores de JAK tópicos siguen siendo investigacionales, con la posibilidad de insertar una alternativa tópica dirigida una vez que los datos de seguridad a largo plazo maduren[3]LEO Pharma, "Informe Provisional de Seis Meses 2024," leo-pharma.com.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Emerge la E-Farmacia

Las farmacias hospitalarias actualmente dominan la dispensación de biológicos, aunque las e-farmacias vinculadas a la telemedicina están escalando rápidamente donde los reguladores permiten el envío directo al paciente. Las clínicas especializadas mantienen un papel central en el diagnóstico y la prescripción inicial, pero el seguimiento virtual y la entrega a domicilio desplazan cada vez más las recargas presenciales.

Aunque las métricas precisas de participación del mercado de tratamiento de lupus eritematoso cutáneo para cada canal varían según el país, la tendencia direccional muestra que la e-farmacia erosiona la participación hospitalaria en América del Norte y partes de Europa. La fragmentación regulatoria en India y China modera la aceleración, pero las iniciativas de armonización están en marcha.

Análisis Geográfico

América del Norte contribuyó con el 38,25% de los ingresos de 2025 respaldada por la cobertura de la Parte D de Medicare para la hidroxicloroquina y el reembolso de aseguradoras comerciales para el anifrolumab. Los centros académicos en Boston, Los Ángeles y Toronto anclan la actividad de ensayos de LEC, manteniendo alta la conciencia de los proveedores. La adopción de autoinyectores biológicos está destinada a expandirse aún más a medida que las redes de farmacias especializadas agilicen la autorización previa y el envío, aunque las reglas de terapia escalonada de los pagadores aún requieren el fracaso antipalúdico primero.

Se proyecta que Asia-Pacífico registre una CAGR del 12,21% hasta 2031, la más rápida entre las regiones. La Administración Nacional de Productos Médicos de China aprobó el inhibidor de TYK2 ICP-488 de InnoCare y el KPG-818 de moléculas pegamento molecular de Kangpu para ensayos relacionados con LEC en 2025, señalando el apoyo político a la innovación de origen nacional. Mientras tanto, la adquisición masiva de paquetes de hidroxicloroquina a USD 0,80 en India amplía el acceso en los hospitales públicos. Japón y Corea del Sur mantienen una cobertura biológica universal, lo que permite una difusión rápida una vez que se acumulen los datos de seguridad locales.

Europa crece más lentamente debido a los estrictos obstáculos de evaluación de tecnologías sanitarias, aunque la vía centralizada de medicamentos huérfanos de la Agencia Europea de Medicamentos acelera las aprobaciones una vez demostrada la costo-efectividad. Alemania y Francia han comenzado el reembolso condicional vinculado a datos de ahorro de corticosteroides poscomercialización. Los mercados de Europa del Este dependen en gran medida de los genéricos, retrasando la adopción de biológicos.

Oriente Medio, África y América del Sur siguen siendo incipientes, pero registran un crecimiento puntual en hospitales privados urbanos en São Paulo, Buenos Aires, Dubái y Johannesburgo. La Agencia Nacional de Vigilancia Sanitaria de Brasil acortó recientemente los plazos de revisión para las terapias de enfermedades raras, mientras que la volatilidad cambiaria de Argentina obstaculiza las importaciones de biológicos. Los turistas médicos de Oriente Medio y África obtienen cada vez más tratamiento en India y Tailandia, donde los costos son más bajos, creando un flujo paralelo de demanda fuera del seguimiento convencional de canales.

Panorama Competitivo

El sector está moderadamente concentrado, con las principales empresas globales controlando las carteras de biológicos y los genéricos fragmentados poblando los antipalúdicos. El litifilimab y el dapirolizumab pegol de Biogen presentaron datos positivos de Fase 3 en 2024, lo que potencialmente otorga a la empresa una ventaja de primer movedor en biológicos específicos para LEC. AstraZeneca y GSK aprovechan las moléculas aprobadas para lupus eritematoso sistémico para el uso fuera de indicación en LEC mientras compiten por asegurar indicaciones formales a través de LAVENDER y otros ensayos.

Los competidores chinos InnoCare y Kangpu explotan los menores costos de ensayos y la revisión acelerada de la Administración Nacional de Productos Médicos para avanzar en los mecanismos de TYK2 y moléculas pegamento molecular, respectivamente, con el objetivo de superar a los titulares occidentales en los mercados de Asia-Pacífico. La adopción de tecnología es un diferenciador: los patrocinadores que despliegan la puntuación CLASI habilitada por IA comprimen los plazos de desarrollo y obtienen la buena voluntad regulatoria.

Los movimientos estratégicos en 2025-2026 incluyen la compra de Yellow Jersey Therapeutics por parte de Johnson & Johnson por USD 1.250 millones para adquirir un anticuerpo biespecífico IL-4Rα/IL-31, lo que subraya el apetito por activos de dermatología de múltiples vías. LEO Pharma y Arcutis, mientras tanto, posicionan los inhibidores tópicos de JAK y PDE4 como futuros ahorradores de corticosteroides, con miras a la expansión de la etiqueta en LEC una vez que los expedientes de seguridad maduren.

Líderes de la Industria del Tratamiento de Lupus Eritematoso Cutáneo

GSK plc

AstraZeneca plc

Biogen Inc.

LEO Pharma A/S

Sun Pharmaceutical Industries Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: InnoCare obtuvo la aprobación de la Administración Nacional de Productos Médicos para las pruebas de Fase 2 del inhibidor de TYK2 ICP-488 en LEC, el primer programa de TYK2 de origen en Asia-Pacífico en alcanzar esta etapa.

- Mayo de 2025: Merck reportó datos positivos para el enpatoran, un inhibidor oral de TLR7/8, mostrando una reducción clínicamente significativa de la erupción cutánea en pacientes con LEC/LES.

Alcance del Informe del Mercado Global de Tratamiento de Lupus Eritematoso Cutáneo

Según el alcance del informe, el Lupus Eritematoso Cutáneo (LEC) es una forma de lupus eritematoso que afecta principalmente la piel. Se caracteriza por lesiones cutáneas fotosensibles que pueden aparecer como placas discoidas, eritema o erupción cutánea, a menudo en áreas expuestas al sol. El LEC puede ocurrir de forma independiente o como parte del lupus eritematoso sistémico (LES). La afección implica una inflamación de la piel mediada por el sistema inmunitario, y su manejo generalmente incluye protección solar, terapias tópicas y, en ocasiones, medicamentos sistémicos.

La segmentación del mercado de tratamiento de lupus eritematoso cutáneo se categoriza por tipo de tratamiento, subtipo de enfermedad, vía de administración, canal de distribución y geografía. Por tipo de tratamiento, el mercado incluye corticosteroides tópicos, inhibidores tópicos de calcineurina, medicamentos antipalúdicos, inmunosupresores, biológicos y terapias dirigidas, y otros tipos de tratamiento. Por subtipo de enfermedad, se segmenta en LEC agudo (LECA), LEC subagudo (LECS) y LEC crónico (LECC). Por vía de administración, el mercado se divide en tópica, oral y parenteral. Por canal de distribución, comprende farmacias hospitalarias, clínicas especializadas y clínicas de dermatología, canales en línea o de e-farmacia, y otros canales. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Corticosteroides Tópicos |

| Inhibidores Tópicos de Calcineurina |

| Medicamentos Antipalúdicos |

| Inmunosupresores |

| Biológicos y Terapias Dirigidas |

| Otros Tipos de Tratamiento |

| LEC Agudo (LECA) |

| LEC Subagudo (LECS) |

| LEC Crónico (LECC) |

| Tópica |

| Oral |

| Parenteral |

| Farmacias Hospitalarias |

| Clínicas Especializadas y Clínicas de Dermatología |

| Canales en Línea / E-Farmacia |

| Otros Canales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Corticosteroides Tópicos | |

| Inhibidores Tópicos de Calcineurina | ||

| Medicamentos Antipalúdicos | ||

| Inmunosupresores | ||

| Biológicos y Terapias Dirigidas | ||

| Otros Tipos de Tratamiento | ||

| Por Subtipo de Enfermedad | LEC Agudo (LECA) | |

| LEC Subagudo (LECS) | ||

| LEC Crónico (LECC) | ||

| Por Vía de Administración | Tópica | |

| Oral | ||

| Parenteral | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Clínicas Especializadas y Clínicas de Dermatología | ||

| Canales en Línea / E-Farmacia | ||

| Otros Canales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tratamiento de lupus eritematoso cutáneo?

El mercado está valorado en USD 3,21 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se proyecta que avance a una CAGR del 11,61%, alcanzando USD 5,57 mil millones.

¿Qué clase terapéutica se está expandiendo más rápidamente?

Se prevé que los biológicos y las pequeñas moléculas dirigidas crezcan a una CAGR del 15,25% a medida que se amplíen las aprobaciones regulatorias.

¿Por qué el crecimiento de Asia-Pacífico supera al de otras regiones?

Las rápidas aprobaciones de la Administración Nacional de Productos Médicos, la expansión de los formularios públicos y los genéricos de bajo costo impulsan una CAGR del 12,21% en Asia-Pacífico.

¿Qué problemas de seguridad limitan ciertos tratamientos?

La toxicidad retiniana con la hidroxicloroquina y los riesgos cardiovasculares y de malignidad con los inhibidores de JAK restringen un uso más amplio.

¿Cómo influyen las plataformas de teledermatología en la atención?

Las reglas de paridad de pago y las imágenes de alta resolución permiten a los especialistas diagnosticar y monitorear el LEC de forma remota, acelerando el uso temprano de antipalúdicos.

Última actualización de la página el: