Tamaño y Participación del Mercado de Autos Usados de Suiza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 25.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 26.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.08% CAGR |

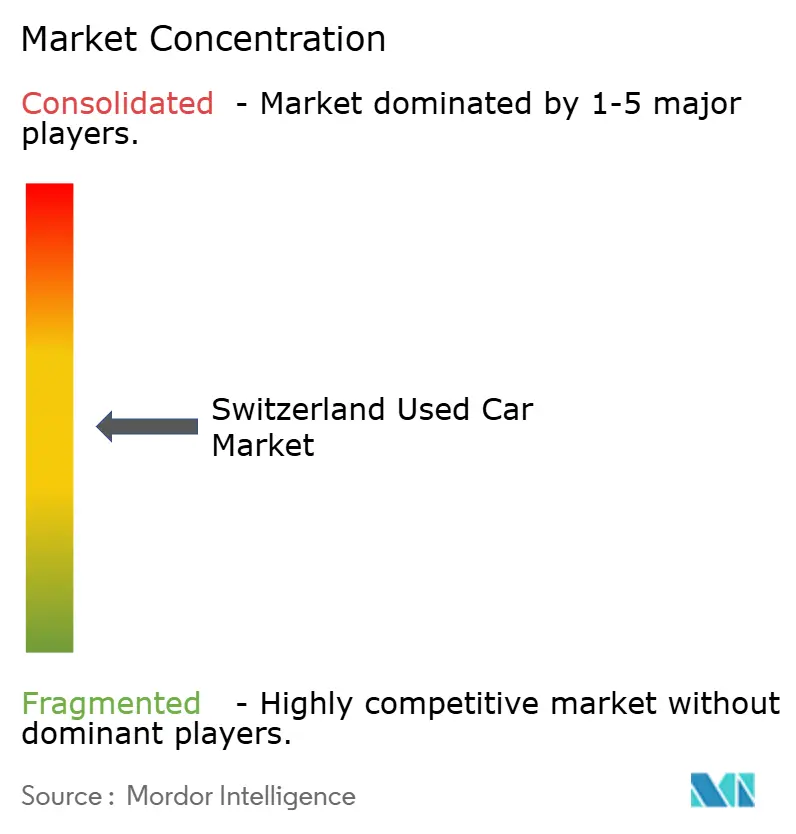

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados de Suiza por Mordor Intelligence

Se espera que el tamaño del mercado de autos usados de Suiza crezca de USD 25,69 mil millones en 2025 a USD 26,48 mil millones en 2026, y se prevé que alcance USD 30,82 mil millones en 2031 a una CAGR del 3,08% durante el período 2026-2031. Los compradores sensibles al precio se alejan de los modelos nuevos a medida que los precios de transacción aumentan más rápido que los ingresos disponibles, y las plataformas digitales permiten ahora el descubrimiento entre cantones y una fijación de precios transparente. Un mínimo histórico de 233.744 nuevas matriculaciones de automóviles en 2025 redirigió la demanda hacia el canal secundario, elevando la antigüedad media del vehículo a más de 10 años[1]"Nuevas Matriculaciones en Suiza 2025: ¿Qué Marcas y Modelos Lideran?", autoweg, autoweg.ch. Los compradores valoran cada vez más las garantías incluidas, los informes de inspección y la financiación inmediata, por lo que los concesionarios organizados y los proveedores de suscripciones están formalizando lo que antes era un mercado en gran medida informal. La electrificación está transformando la oferta: los vehículos eléctricos de batería casi nuevos procedentes de flotas corporativas están ampliando el inventario. Al mismo tiempo, las marcas chinas que entran en 2026 ampliarán la oferta de vehículos eléctricos asequibles para finales de esta década. Las estrategias competitivas giran ahora en torno a la propiedad de la interfaz con el cliente, el control de los canales digitales propios y el aprovechamiento de la financiación cautiva para asegurar flujos de ingresos recurrentes.

Conclusiones Clave del Informe

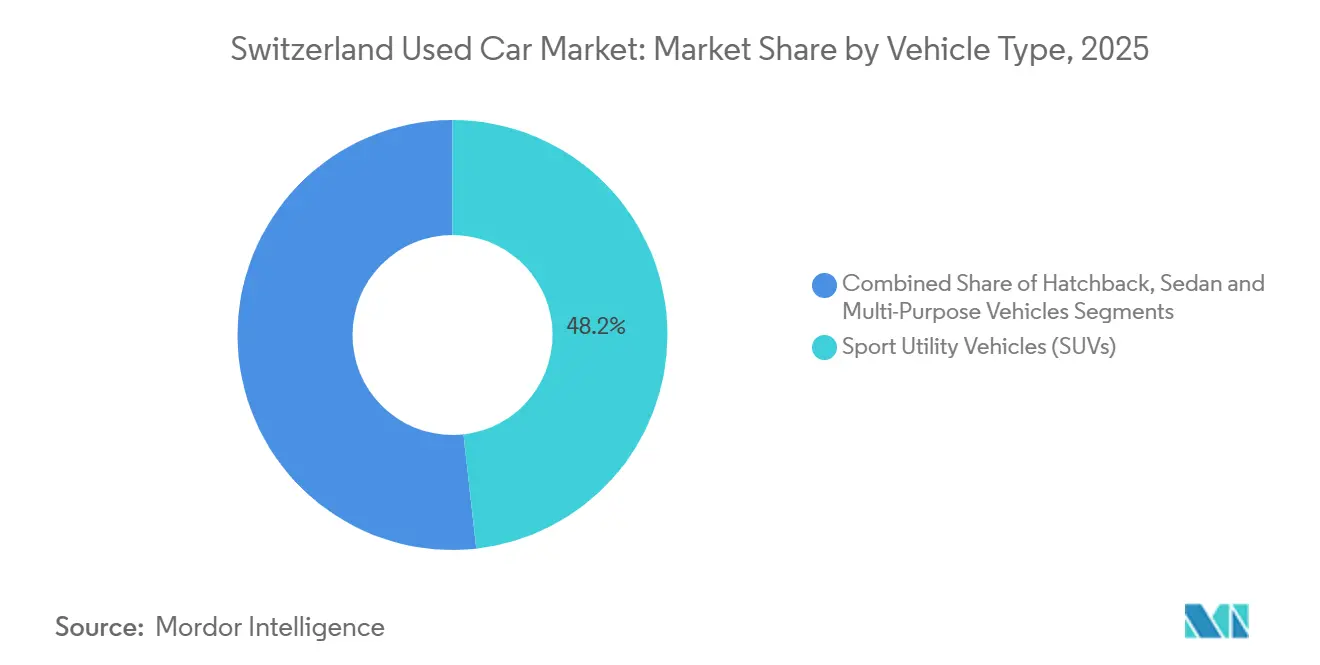

- Por tipo de vehículo, los SUVs representaron una participación dominante del 48,23% en los ingresos del mercado de autos usados de Suiza en 2025, con proyecciones que indican una CAGR del 4,07% hasta 2031.

- Por tipo de vendedor, el canal no organizado dominó el mercado de autos usados de Suiza con una participación del 59,68% en 2025, mientras que los concesionarios organizados están proyectados para crecer a una CAGR del 5,11% hasta 2031.

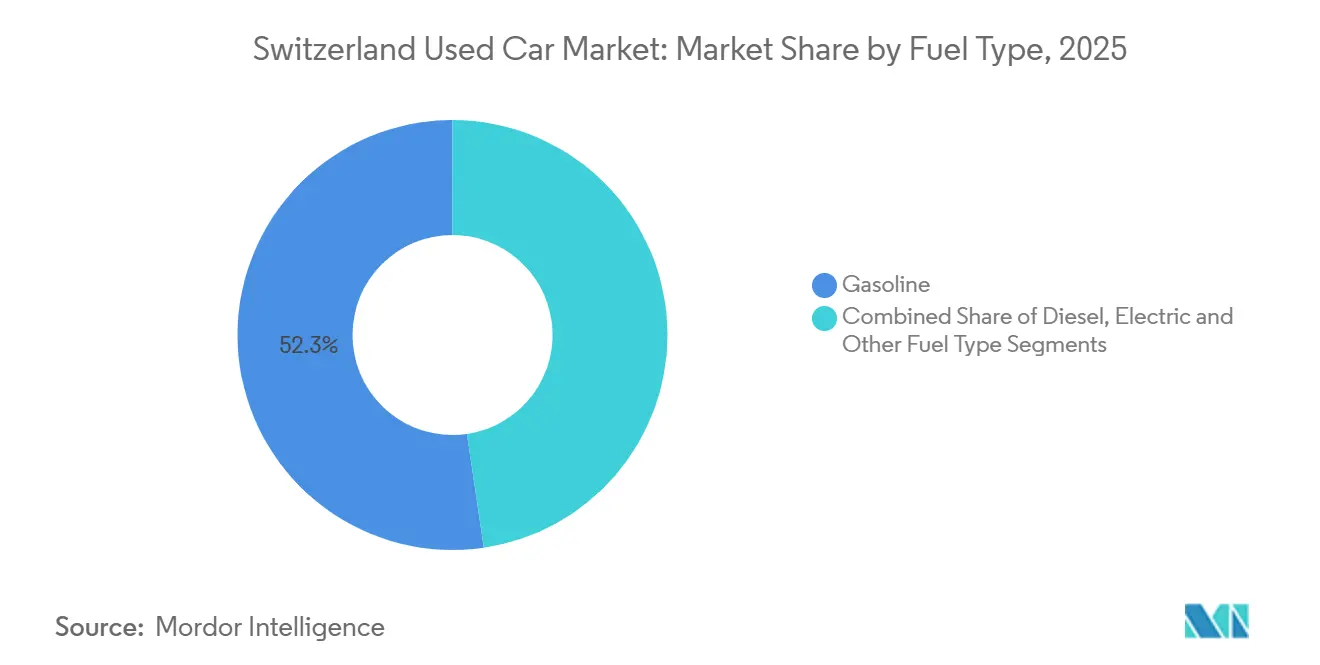

- Por tipo de combustible, los vehículos de gasolina representaron el 52,33% del mercado de autos usados de Suiza en 2025, pero los autos eléctricos están preparados para el crecimiento más rápido, proyectado en una CAGR del 8,68% hasta 2031.

- Por antigüedad del vehículo, los vehículos de más de 8 años representaron el 41,42% del mercado de autos usados de Suiza en 2025, pero se anticipa que el segmento de 0 a 3 años se expandirá a una CAGR del 5,86%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autos Usados de Suiza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios de Vehículos Nuevos | +0.8% | Zúrich, Ginebra, Vaud, Berna, Basilea-Ciudad, Argovia | Corto plazo (≤ 2 años) |

| Plataformas Digitales de Autos Usados y Comercio Minorista Digital | +0.6% | Zúrich, Ginebra, Vaud, Basilea-Ciudad, Zug | Mediano plazo (2-4 años) |

| Ciclos de Renovación ESG de Flotas Corporativas | +0.5% | Zúrich, Vaud, Ginebra, Zug, Basilea-Ciudad | Mediano plazo (2-4 años) |

| Vehículos Eléctricos Chinos Asequibles | +0.4% | Zúrich, Zug, Tesino, Ginebra, Vaud | Largo plazo (≥ 4 años) |

| Financiación Competitiva y Modelos de Suscripción | +0.4% | Zúrich, Vaud, Ginebra, Berna, Argovia | Mediano plazo (2-4 años) |

| Caída en las Ventas de Autos Nuevos | +0.3% | Todos los cantones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Precios de los Vehículos Nuevos y Consumidores Sensibles al Costo

Los precios medios en sala de exposición para autos nuevos aumentaron significativamente en 2025, mientras que los costos de propiedad alcanzaron CHF 0,76 por kilómetro, el incremento más pronunciado en más de una década[2]"Los costos por kilómetro aumentarán cuatro céntimos por kilómetro en 2025", mobility-360.ch, mobility-360.ch . La presión sobre la asequibilidad empujó a los hogares de ingresos medios hacia autos usados de modelos recientes, vendidos típicamente con descuentos del 30–40% respecto a sus equivalentes nuevos, y aumentó el interés en suscripciones a precio fijo que incluyen seguro, mantenimiento e impuestos en una sola cuota mensual. Las encuestas a consumidores continúan mostrando una brecha del 50% entre el costo total de propiedad percibido y el real, una deficiencia de conocimiento que los concesionarios organizados aprovechan enfatizando pagos predecibles y garantías respaldadas por el fabricante. La diferencia de precio entre los vehículos eléctricos nuevos y las unidades comparables de tres años promedia aproximadamente CHF 13.000, lo que fortalece los valores residuales de los modelos eléctricos de batería y atrae a compradores de vehículos eléctricos por primera vez hacia el canal secundario. Los precios más altos en sala de exposición están, por tanto, reforzando el mercado de autos usados de Suiza como la vía de adquisición predeterminada para los consumidores con restricciones presupuestarias.

Expansión de Plataformas Digitales de Autos Usados y Comercio Minorista Digital

AutoScout24 registró un aumento del 6,2% en el tráfico de visitantes durante el primer semestre de 2024, acompañado de un sólido incremento en los anuncios de vehículos eléctricos usados, lo que demuestra que los escaparates digitales son el principal motor de descubrimiento para el comprador moderno. El mecanismo de oferta instantánea de AutoScout24 Direct completó más de 2.000 transacciones en su año inaugural, ilustrando el apetito por salidas de baja fricción y liquidez rápida entre los vendedores privados. Comparis actúa como un oráculo de precios a nivel nacional; sus estimaciones algorítmicas de valor justo reducen la asimetría de información y comprimen los márgenes de negociación. La convergencia entre el canal en línea y el físico se está acelerando, con concesionarios que despliegan recorridos virtuales y funciones de reserva con un clic para retener vehículos durante 48 horas mientras los compradores remotos gestionan la financiación. El mercado de autos usados de Suiza avanza, por tanto, hacia un equilibrio eficiente en términos de información, en el que los canales digitales establecen precios de referencia transparentes y los vendedores organizados capturan valor añadiendo capas de reacondicionamiento, garantía y logística.

Los Ciclos de Renovación ESG de Flotas Corporativas Incrementan la Oferta de Vehículos Casi Nuevos

Los compradores corporativos representan la mayor parte de las nuevas matriculaciones y típicamente retiran los vehículos de la flota después de 30–36 meses, en comparación con más de 6 años para los propietarios privados. Los próximos objetivos de sostenibilidad europeos están acortando los períodos de tenencia a medida que las empresas se apresuran a electrificar, impulsando el flujo de autos de bajo kilometraje hacia las subastas de concesionarios. Zúrich, Vaud y Ginebra se benefician de manera desproporcionada porque las sedes de las flotas se concentran en esos cantones y la infraestructura de carga es más densa allí. Los concesionarios organizados aprovechan el flujo constante de inventario ex-arrendamiento bien documentado para nutrir programas de vehículos usados certificados que obtienen primas de precio y rotaciones más rápidas. A lo largo del período de pronóstico, estas dinámicas elevarán la participación del segmento de 0 a 3 años y mantendrán los acuerdos respaldados por garantía a la vanguardia de la elección del consumidor en el mercado de autos usados de Suiza.

La Entrada de Vehículos Eléctricos Chinos Asequibles Crea una Futura Cadena de Suministro

BYD inauguró sus operaciones en Suiza en abril de 2025 con un precio de entrada inferior a CHF 43.000 (USD 52.527,5) para su híbrido SEAL U, captando a los primeros adoptantes atraídos por propuestas de valor por dinero. Las marcas chinas ya representan aproximadamente el 4% del total de matriculaciones de turismos y el 8% del segmento de nuevos vehículos eléctricos de batería, lo que indica una rápida aceptación más allá del estatus de nicho. Se espera que los contratos de arrendamiento firmados durante la fase de adopción temprana (2024-2026) maduren entre 2028 y 2031, liberando una oleada de vehículos eléctricos de batería con precios competitivos en el canal secundario. A medida que estos modelos envejezcan, se espera que recalibren los anclajes de precio del consumidor para los vehículos eléctricos usados, reduciendo los umbrales de entrada y acelerando la transición desde los vehículos de combustión interna, especialmente en los cantones que ofrecen exenciones fiscales totales para vehículos eléctricos de batería. Con el tiempo, las curvas de valor residual de los modelos europeos y japoneses establecidos probablemente se aplanarán, lo que obligará a los concesionarios a revisar sus estrategias de inventario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Variaciones del Impuesto Vehicular | -0.3% | Todos los cantones, en particular Zúrich, Ginebra, Vaud, Berna | Mediano plazo (2-4 años) |

| Desafíos de Confianza y Transparencia | -0.2% | Todos los cantones | Corto plazo (≤ 2 años) |

| Infraestructura Limitada de Carga Pública y Domiciliaria | -0.2% | Zúrich, Ginebra, Berna, Vaud, Basilea-Ciudad | Largo plazo (≥ 4 años) |

| Normas de Préstamo más Estrictas | -0.1% | Todos los cantones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Las Variaciones Cantonales del Impuesto Vehicular Complican las Ventas entre Cantones

Los impuestos sobre la propiedad de vehículos difieren significativamente, creando 26 micromercados que distorsionan el descubrimiento de precios y la asignación de inventario. Zúrich, Ginebra y Basilea-Ciudad conceden exenciones totales para vehículos eléctricos de batería, mientras que Schwyz ofrece un alivio mínimo, lo que incentiva a los compradores de arbitraje a matricular vehículos en cantones de baja tributación. Los concesionarios con presencia en múltiples cantones enfrentan constantes problemas de reajuste de precios y deben asesorar a los compradores sobre las obligaciones fiscales posteriores a la compra, lo que aumenta la complejidad de las transacciones. Los cantones con alta tributación exhiben valores residuales más bajos porque los compradores incorporan las cuotas anuales en las ofertas con descuento, un factor que ralentiza la rotación del inventario y reduce el apetito de los concesionarios por almacenar ciertos tipos de motores. Hasta que surja una armonización federal, la dispersión fiscal seguirá siendo un lastre estructural para la tasa de crecimiento general del mercado de autos usados de Suiza.

Desafíos de Confianza y Transparencia para los Compradores

Las inspecciones técnicas MFK obligatorias se realizan a los cinco, ocho y cada dos años posteriores de la vida de un vehículo; sin embargo, los defectos no declarados se encuentran entre las quejas más comunes de los consumidores, según los archivos nacionales de reclamaciones de seguros. Los concesionarios pueden legalmente reducir la cobertura de garantía estatutaria a 12 meses, y los vendedores privados pueden excluirla por completo, exponiendo a los compradores a costos de reparación que pueden superar el 10% del valor de compra. Los vendedores organizados intentan cerrar la brecha de confianza con revisiones certificadas, historiales de servicio digitales y políticas de devolución, pero una implementación desigual permite que incidentes de fraude aislados empañen la percepción general del mercado. El lastre reputacional alarga los ciclos de decisión y perjudica especialmente al canal no organizado, donde los recursos legales exigibles son escasos. Una mayor transparencia sigue siendo fundamental para liberar la demanda latente, en particular entre los compradores por primera vez de vehículos eléctricos usados, que se preocupan por la salud de la batería y los costos de carga.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUVs Impulsan la Expansión del Mercado

Los vehículos utilitarios deportivos (SUVs) representaron el 48,23% del volumen de 2025, constituyendo la porción individual más significativa de la participación del mercado de autos usados de Suiza, y se proyecta que el segmento crezca a una CAGR del 4,07% para 2031. La posición de conducción elevada, la tracción para las cuatro estaciones y las configuraciones de carga adaptables se alinean con las condiciones de conducción alpinas, y las flotas corporativas favorecen cada vez más los crossovers compactos que regresan al mercado tras cortos períodos de arrendamiento. Las versiones eléctricas como el Tesla Model Y y el Škoda Enyaq dominan el tráfico de búsqueda, lo que demuestra que los SUVs eléctricos de batería se están convirtiendo rápidamente en opciones convencionales. Los sedanes, que antes eran el formato predeterminado para la propiedad privada, ahora quedan por detrás de los SUVs y los hatchbacks, con una sustitución más visible en los cantones de habla alemana, donde los anuncios del BMW Serie 3 y el Audi A4 permanecen más tiempo en los concesionarios que los modelos equivalentes Tiguan o Qashqai.

Los hatchbacks siguen siendo resilientes en las densamente pobladas Ginebra y Lausana, donde las dimensiones compactas facilitan el aparcamiento y los cargos por congestión. En contraste, los MPVs están confinados a familias numerosas y flotas de taxis, un nicho sostenido principalmente por el Volkswagen Multivan. La ola de electrificación de los SUVs se traducirá en un grupo más rico de vehículos eléctricos de batería casi nuevos a partir de 2026, comprimiendo los diferenciales de precio con los equivalentes de gasolina y ampliando la adopción más allá de los primeros entusiastas. Los concesionarios priorizan en consecuencia estrategias de inventario de SUVs de múltiples marcas para capturar la demanda de alta velocidad en los mercados urbanos y alpinos. Dado que los SUVs obtienen los valores residuales más altos entre los estilos de carrocería usados, sustentan la rentabilidad de los concesionarios y seguirán siendo el ancla de los volúmenes de transacción en el mercado de autos usados de Suiza.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vendedor: Los Actores Organizados Consolidan la Participación de Mercado

El espacio no organizado, los particulares y los intermediarios informales representaron el 59,68% de la facturación de 2025; sin embargo, los establecimientos organizados crecen más rápido con una CAGR prevista del 5,11%, a medida que los compradores se inclinan por las garantías institucionales como las garantías y la financiación inmediata. EMIL FREY almacena más de 30.000 unidades usadas a nivel nacional y ha mejorado su portal de comercio electrónico para habilitar recorridos virtuales de 360 grados y la funcionalidad de reserva con un clic. Los vendedores no organizados siguen atrayendo a compradores orientados al valor que pueden inspeccionar el estado mecánico por sí mismos, pero su ventaja de precio se está reduciendo a medida que las plataformas cobran tarifas de publicación y los actores organizados optimizan sus estructuras de costos.

Los modelos de suscripción tienden un puente entre la propiedad y el uso, monetizando los vehículos a través de ingresos recurrentes en lugar de ventas únicas. Este cambio fideliza a los compradores en ciclos de vida del cliente más largos y proporciona a los vendedores organizados flujos de caja predecibles que los vendedores privados no pueden igualar. El endurecimiento regulatorio en materia de protección al consumidor y divulgación de garantías inclinará aún más el impulso hacia los actores formales, reforzando la trayectoria de ganancia de participación del canal organizado en el mercado de autos usados de Suiza.

Por Tipo de Combustible: Los Vehículos Eléctricos Emergen a Pesar de los Desafíos de Infraestructura

Los autos de gasolina representaron el 52,33% de los intercambios de 2025, reflejando la composición del parque heredado y la conveniencia de la densa red de repostaje de Suiza. Sin embargo, los vehículos eléctricos de batería son el segmento de más rápido crecimiento, con una CAGR del 8,68% hasta 2031, impulsados por la electrificación de flotas y las exenciones fiscales cantonales. Los vehículos eléctricos de batería capturaron más del 15% de las nuevas matriculaciones en 2024, preparando el terreno para una creciente oferta secundaria a medida que los primeros adoptantes venden modelos de tres años. El diésel ha retrocedido a una participación de un solo dígito en las ventas de autos nuevos, y su atractivo se erosiona aún más a medida que Zúrich y Ginebra estudian restricciones en zonas de emisiones.

Los híbridos llenan el vacío, manteniendo sólidos valores residuales porque atraen a conductores con ansiedad por la autonomía y al mismo tiempo evitan la dependencia total de la infraestructura de vehículos eléctricos. El mercado de autos usados eléctricos de Suiza está en una pronunciada curva ascendente a medida que los compradores buscan menores costos de funcionamiento —la electricidad por kilómetro promedia un tercio del costo de la gasolina— y las empresas se deshacen de activos de combustión interna antes de los umbrales de CO₂ de la flota. Los concesionarios integran ahora diagnósticos de salud de la batería en los anuncios, reforzando la confianza del comprador y reduciendo los días promedio de venta de los vehículos eléctricos usados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Antigüedad del Vehículo: Los Vehículos Casi Nuevos Ganan Impulso

Los autos de más de 8 años representaron el 41,42% de las transferencias de 2025, siendo el ancla de asequibilidad para los hogares con conciencia de costos. Sin embargo, el segmento de 0 a 3 años se está expandiendo a una CAGR del 5,86% a medida que las unidades corporativas y de suscripción retiradas de la flota inundan los concesionarios con opciones de bajo kilometraje y elegibles para garantía. La antigüedad media nacional del vehículo aumentó a más de 10 años en 2024, ya que los propietarios extendieron los ciclos de reemplazo ante la inflación de los precios de los autos nuevos. Las inspecciones MFK periódicas más estrictas y los mayores costos de repuestos pesan sobre los presupuestos de mantenimiento de los diésel heredados y los modelos de gasolina de principios de los años 2000, empujando a los compradores hacia opciones más jóvenes y eficientes.

Los concesionarios organizados aprovechan las entradas de vehículos casi nuevos para promover programas de vehículos usados certificados que incluyen garantías de dos años y financiación subsidiada. Los proveedores de suscripciones retiran sistemáticamente los vehículos antes del cuarto año para preservar el valor de reventa, ampliando aún más la oferta. Si bien el segmento de más de 8 años seguirá siendo el más grande en términos de cantidad, su participación relativa está destinada a disminuir a medida que la rotación de flotas impulsada por criterios ESG se intensifique y los compradores busquen vehículos compatibles con los estándares de emisiones y conectividad en evolución requeridos para la liquidez de reventa en el mercado de autos usados de Suiza.

Análisis Geográfico

Zúrich, un centro de matriculaciones de vehículos, lidera en número de transacciones gracias a su vibrante actividad de arrendamiento corporativo y a un diverso ecosistema de concesionarios que abarca desde salas de exposición de lujo hasta casas de subastas de alto volumen. Los incentivos de electrificación urbana y una red bien establecida de puntos de carga contribuyen al sólido desempeño del mercado de los vehículos eléctricos de batería. Además, Zúrich destaca por su compromiso digital, con plataformas como AutoScout24 y Comparis ampliamente utilizadas por sus residentes.

En las regiones de habla francesa, Ginebra y Vaud son prominentes por sus altas tasas de motorización y una fuerte adopción de vehículos eléctricos de batería. Las exenciones fiscales sobre los motores de cero emisiones ayudan a reducir los costos de funcionamiento para los segundos propietarios y apoyan la creciente demanda de vehículos eléctricos usados. Las regiones también se benefician de los flujos de trabajadores transfronterizos, que impulsan la demanda de hatchbacks compactos bien adaptados para los desplazamientos urbanos y el aparcamiento limitado.

Berna, Argovia y Basilea-Ciudad representan el núcleo equilibrado del mercado. Con su mezcla de zonas urbanas y rurales, Berna y Argovia atienden a una amplia gama de preferencias de vehículos, desde hatchbacks asequibles hasta SUVs premium. Basilea-Ciudad se beneficia de su posición como centro comercial, que atrae importaciones de vehículos de países vecinos y amplía la variedad de modelos. En Tesino, los vínculos culturales con Italia influyen en las preferencias de los consumidores, siendo Fiat una opción popular. Sin embargo, en los cantones alpinos, la infraestructura de carga limitada frena el crecimiento del mercado de vehículos eléctricos usados, manteniendo una demanda constante de vehículos de gasolina. La financiación federal prevista para los próximos años podría allanar el camino para nuevas oportunidades de electrificación en estas regiones.

Panorama Competitivo

El mercado está moderadamente concentrado. Emil Frey y AMAG, dos actores clave en el segmento organizado, aprovechan los centros de servicio a nivel nacional, el arrendamiento cautivo y las ventas omnicanal para gestionar un volumen significativo de intercambios mensuales. Los contratos de arrendamiento de AMAG contribuyen a su canal de vehículos usados certificados, potenciando sus ventajas en reacondicionamiento y logística. En enero de 2026, Emil Frey amplió su cartera con la adquisición de PJ Condellis SA, entrando en el mercado de vehículos comerciales ligeros. Este movimiento diversifica su oferta, mitigando los riesgos asociados a la ciclicidad de los turismos, y lo posiciona favorablemente para el esperado aumento de la demanda de flotas de reparto de última milla.

Las plataformas digitales están transformando las expectativas de los compradores. AutoScout24, por ejemplo, agrega anuncios de concesionarios y vendedores privados, mejorando su plataforma con calculadoras de financiación y herramientas de valoración automatizada. Comparis sirve como herramienta de referencia de precios, impulsando a los concesionarios a alinearse con los valores justos algorítmicos para garantizar la visibilidad del inventario. Los nuevos participantes como Carvolution y Gowago, centrados en las suscripciones, atienden a los millennials y expatriados que priorizan la flexibilidad sobre la propiedad. Este cambio transforma las ventas únicas tradicionales en servicios recurrentes de tipo anualidad.

En el mercado actual, la ventaja competitiva se deriva cada vez más del análisis de datos, los algoritmos de inventario, la fijación dinámica de precios y el mantenimiento predictivo. Mientras que los actores más grandes aprovechan la inteligencia artificial para predecir los valores residuales y agilizar la rotación del inventario, los independientes más pequeños dependen del juicio humano, lo que los hace vulnerables a imprecisiones en los precios y una rotación de inventario más lenta. La entrada de fabricantes de equipos originales chinos, ejemplificada por el enfoque de ventas directas de BYD, intensifica la competencia. La estrategia de BYD no solo desafía los precios de los vehículos de combustión interna de gama de entrada, sino que también amenaza con comprimir los márgenes de los concesionarios en los segmentos convencionales. El mercado de autos usados de Suiza se encuentra en una encrucijada, equilibrando las estrategias basadas en la escala de los actores establecidos frente a los enfoques ágiles de los nuevos participantes digitales, sin que ninguno de ellos tenga un dominio de mercado abrumador.

Líderes de la Industria de Autos Usados de Suiza

Emil Frey AG

AMAG Automobil und Motoren AG

CAR FOR YOU AG

Auto Kunz AG

AutoScout24 AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: AutoScout24.ch introdujo AutoScout24 Direct, una plataforma que permite a los vendedores privados conectarse con su red nacional de concesionarios. AutoScout24 Direct ha colaborado con CarAuktion, una plataforma de subasta electrónica de propiedad privada, para facilitar este servicio.

- Enero de 2024: Carvolution obtuvo CHF 200 millones en financiación respaldada por activos de Barclays y Waterfall Asset Management para acelerar el crecimiento en el mercado suizo de suscripción de autos.

Alcance del Informe del Mercado de Autos Usados de Suiza

Un auto usado es un vehículo de segunda mano que ha tenido previamente uno o más propietarios minoristas. Estos autos se venden a través de una variedad de canales, incluidos concesionarios independientes, canales de venta en línea y otros.

El mercado de autos usados de Suiza está segmentado por tipo de vehículo, tipo de vendedor, tipo de combustible y antigüedad del vehículo. Por tipo de vehículo, el mercado está segmentado en Hatchbacks, Sedanes, Vehículos Utilitarios Deportivos (SUVs) y Vehículos Multipropósito (MUVs). Por tipo de vendedor, el mercado está segmentado en Organizado y No Organizado. Por tipo de combustible, el mercado está segmentado en Gasolina, Diésel, Eléctrico y Otros Tipos de Combustible. Por antigüedad del vehículo, el mercado está segmentado en 0 a 3 Años, 4 a 8 Años y Más de 8 Años. El informe proporciona el tamaño del mercado y las previsiones en términos de valor (USD) y volumen (unidades).

| Hatchback |

| Sedanes |

| Vehículos Utilitarios Deportivos (SUVs) |

| Vehículos Multipropósito (MUVs) |

| Organizado |

| No Organizado |

| Gasolina |

| Diésel |

| Eléctrico |

| Otros Tipos de Combustible |

| 0 a 3 Años |

| 4 a 7 Años |

| Más de 8 Años |

| Por Tipo de Vehículo | Hatchback |

| Sedanes | |

| Vehículos Utilitarios Deportivos (SUVs) | |

| Vehículos Multipropósito (MUVs) | |

| Por Tipo de Vendedor | Organizado |

| No Organizado | |

| Por Tipo de Combustible | Gasolina |

| Diésel | |

| Eléctrico | |

| Otros Tipos de Combustible | |

| Por Antigüedad del Vehículo | 0 a 3 Años |

| 4 a 7 Años | |

| Más de 8 Años |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de autos usados de Suiza hasta 2031?

Se proyecta que el valor aumente de USD 26,48 mil millones en 2026 a USD 30,82 mil millones en 2031 a una CAGR del 3,08%.

¿Qué estilo de carrocería es el más vendido en Suiza?

Los SUVs lideraron con una participación del 48,23% en 2025 y se prevé que mantengan su posición hasta 2031.

¿Están ganando terreno los vehículos eléctricos en el canal secundario?

Sí, las transacciones de vehículos eléctricos usados crecen a una CAGR del 8,68% a medida que las flotas corporativas retiran autos eléctricos de batería casi nuevos.

¿Por qué los concesionarios organizados están ganando participación a los vendedores privados?

Los compradores prefieren las garantías, la financiación y la transparencia digital que ofrecen los canales organizados, impulsando su CAGR prevista del 5,11%.

Última actualización de la página el: