Tamaño y Participación del Mercado de Autos Usados de Tailandia

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

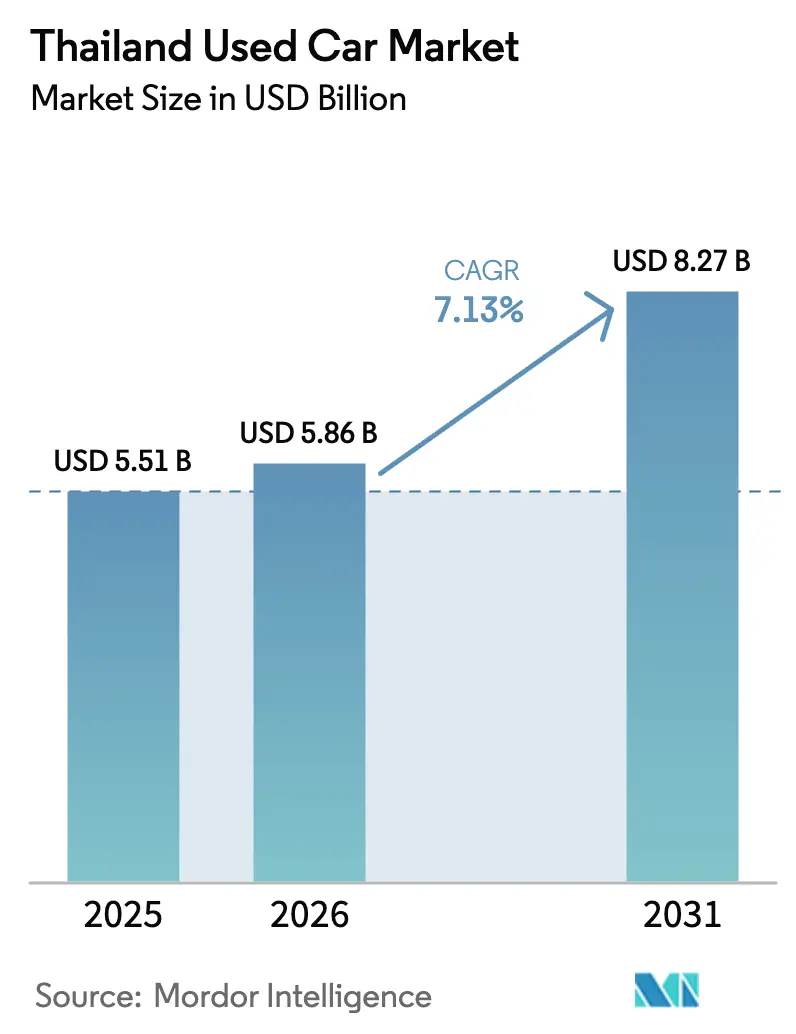

| Tamaño del mercado en el año base (2025) | 5.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.13% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados de Tailandia por Mordor Intelligence

El tamaño del mercado de autos usados de Tailandia fue valorado en USD 5.510 millones en 2025 y se estima que crecerá desde USD 5.860 millones en 2026 hasta alcanzar USD 8.270 millones en 2031, a una CAGR del 7,13% durante el período de previsión (2026-2031). Recientemente, con la deuda de los hogares alcanzando niveles elevados y las tasas de rechazo de préstamos de automóviles significativamente altas, un número considerable de vehículos enfrentó reposesión. Estos factores han desplazado la preferencia del consumidor de los autos nuevos hacia los de segunda mano a precios competitivos. Mientras tanto, los mercados digitales están aprovechando las evaluaciones crediticias impulsadas por inteligencia artificial para acceder a segmentos de alto riesgo crediticio. Las ventas de autos nuevos experimentaron una fuerte caída, restringiendo los canales de distribución de los concesionarios. Esta escasez provocó un notable aumento en las valoraciones mayoristas en un corto período, consolidando el mercado de autos usados en Tailandia como una alternativa resiliente. Si bien los proveedores organizados, respaldados por certificaciones de fabricantes de equipos originales y préstamos fintech, están ganando terreno en las zonas urbanas, los lotes informales de carretera aún dominan los mercados rurales. Los vehículos eléctricos de batería (BEV) son el segmento de mayor crecimiento, pero los autos a gasolina continúan liderando en volumen, un testimonio de la base instalada existente y las preocupaciones de los compradores sobre la durabilidad de las baterías. A medida que los desafíos crediticios, los avances digitales y una creciente oferta de vehículos eléctricos convergen, darán forma al panorama competitivo del mercado de autos usados de Tailandia hasta 2031.

Conclusiones Clave del Informe

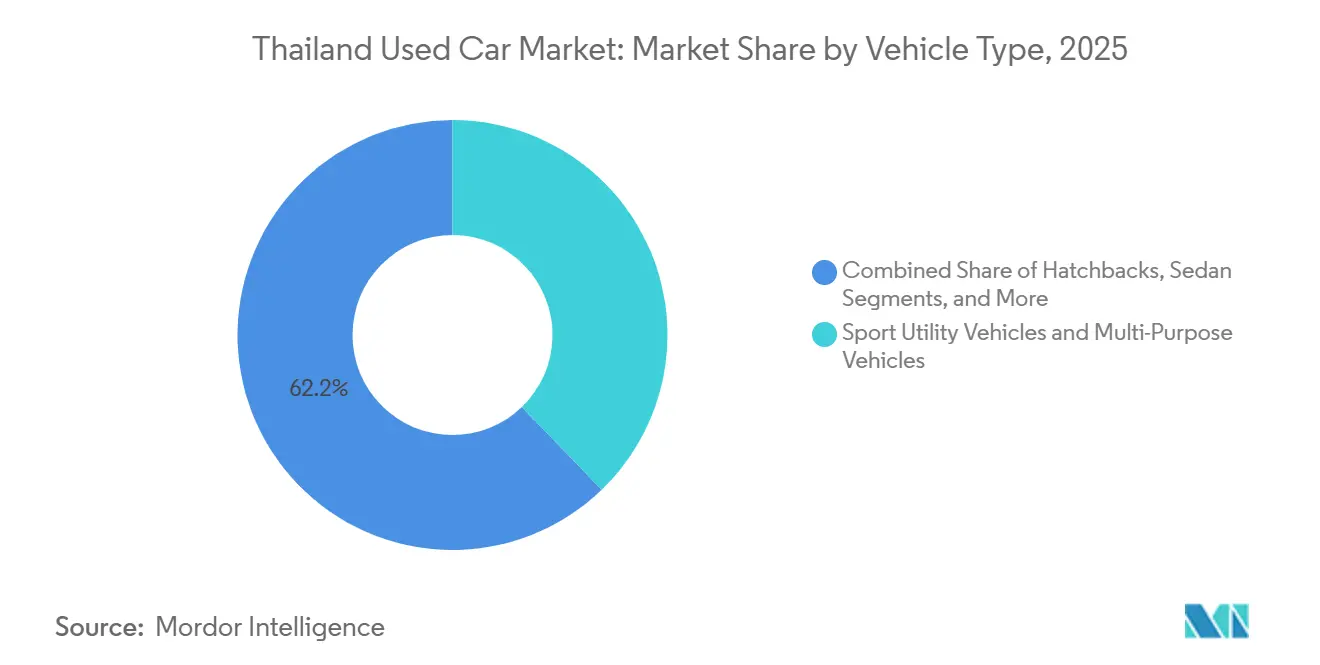

- Por tipo de vehículo, los vehículos utilitarios deportivos y los vehículos multipropósito lideraron con el 37,81% del volumen en 2025, mientras que se prevé que este segmento se expanda a una CAGR del 7,15% hasta 2031.

- Por tipo de combustible, las unidades a gasolina capturaron una participación del 63,47% en 2025; los vehículos eléctricos de batería registraron el mayor crecimiento con un 7,24% hasta 2031 en el mercado de autos usados en Tailandia.

- Por tipo de reserva, las transacciones fuera de línea representaron el 83,37% de las reservas en 2025, mientras que los canales en línea crecen a un 7,27%.

- Por proveedor, los vendedores no organizados mantuvieron una participación del 67,71% en 2025, aunque los actores organizados se están expandiendo a una CAGR del 7,18% en el mercado de autos usados en Tailandia.

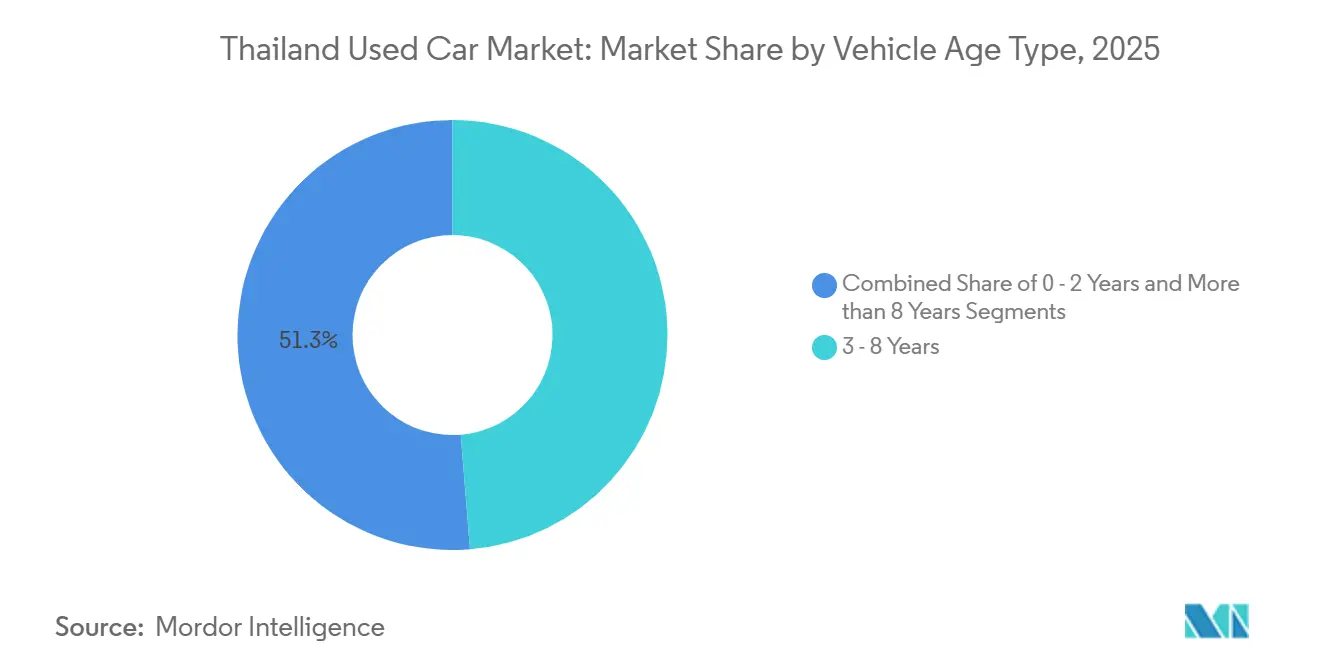

- Por antigüedad del vehículo, los vehículos de entre 3 y 8 años representaron el 48,71% de las operaciones en 2025; las unidades casi nuevas (0-2 años) registraron el crecimiento más rápido con un 7,29%.

- Por banda de precio, el inventario con precio inferior a USD 10.000 representó el 45,63% de la demanda en 2025, pero el segmento premium por encima de USD 20.000 avanza a un 7,21% en el mercado de autos usados en Tailandia.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Autos Usados de Tailandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consumidores Conscientes del Costo ante Dificultades Económicas | +1.8% | Nacional, agudo en zonas rurales y suburbanas | Corto plazo (≤ 2 años) |

| Rápido Auge de los Mercados Digitales de Autos Usados | +1.5% | Nacional, centros urbanos liderando la adopción | Corto plazo (≤ 2 años) |

| Amplia Disponibilidad de Modelos en Distintas Franjas de Precio | +1.2% | Nacional, con concentración en Bangkok, Chiang Mai, Phuket | Mediano plazo (2–4 años) |

| Seguros Basados en el Uso y Préstamos Fintech que Impulsan la Asequibilidad | +1.1% | Nacional, compradores urbanos con enfoque digital | Corto plazo (≤ 2 años) |

| Expansión de Programas de Vehículos Certificados de Segunda Mano Respaldados por Fabricantes de Equipos Originales | +0.9% | Nacional, Bangkok y capitales provinciales | Mediano plazo (2–4 años) |

| Vehículos de Expatriados Repatriados que Amplían el Grupo de Oferta | +0.4% | Bangkok, Pattaya, Phuket | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Consumidores Conscientes del Costo ante Dificultades Económicas

Con la deuda de los hogares acercándose a máximos históricos y las tasas de rechazo de préstamos manteniéndose significativamente altas, los consumidores recurren cada vez más a vehículos de segunda mano asequibles. Estos suelen tener varios años de antigüedad, ofreciendo fiabilidad sin la pronunciada depreciación de los autos nuevos. En los últimos tiempos, las reposesiones han aumentado considerablemente, permitiendo a los concesionarios abastecerse a precios más bajos en comparación con los niveles previos a la pandemia, un ahorro que trasladaron fácilmente a los compradores. Las ventas de camionetas han experimentado una caída sustancial, inundando el mercado con vehículos ahora disponibles para operadores rurales a precios más accesibles. El Índice de Precios de Vehículos Usados del Banco de Tailandia ha mostrado un notable repunte, lo que sugiere una oferta más ajustada una vez que la producción de autos nuevos experimente una modesta recuperación. Esta tendencia contracíclica subraya el papel del mercado de autos usados tailandés como válvula de seguridad durante períodos de mayor estrés económico [1]"Panel de Deuda de los Hogares y Calidad de los Préstamos," Banco de Tailandia, bot.or.th .

Rápido Auge de los Mercados Digitales de Autos Usados

En los últimos años, los canales en línea han representado una porción significativa de las operaciones y están creciendo a un ritmo más rápido en comparación con los canales fuera de línea. GO Auto Station de Krungsri Auto cuenta con un amplio inventario de vehículos, ofrece aprobaciones rápidas de préstamos a través de su flujo de trabajo PromptStart y proporciona servicios integrados como renovación de seguros y programación de mantenimiento dentro de la aplicación. Durante el último año, la plataforma ha registrado un notable aumento en los usuarios activos mensuales, consolidando la posición del banco como líder en el mercado nacional de financiamiento de autos usados. La adopción de protocolos de inspección virtual y la calificación estandarizada han reducido eficazmente los riesgos de fraude en el odómetro, alineándose con los mecanismos de confianza familiares para los compradores móviles tailandeses, la mayoría de los cuales ya realizan compras a través de teléfonos inteligentes. Con una gran parte de la población ahora en línea, el panorama digital está expandiendo su influencia más allá de Bangkok hacia ciudades secundarias [2]"Actualización de Rendimiento de GO Auto Station," Krungsri Auto, krungsri.com .

Expansión de los Programas de Vehículos Certificados de Segunda Mano Respaldados por Fabricantes de Equipos Originales

A través de inspecciones multipunto, garantías y asistencia en carretera, programas como los de Autos Usados Certificados de Toyota y Honda están integrando de manera fluida la reputación de los fabricantes en el mercado secundario. Si bien las unidades certificadas exigen una prima de precio moderada, también disfrutan de ventas más rápidas. Esto se debe en gran medida a que los prestamistas confían en las verificaciones estandarizadas, lo que resulta en mayores tasas de aprobación. El segmento de vehículos más nuevos, que experimenta un crecimiento sostenido, alimenta directamente los canales de Vehículos Usados Certificados (CPO). Esta dinámica permite a los Fabricantes de Equipos Originales (OEM) no solo mantener el rendimiento de los concesionarios, sino también defender los valores residuales. Con la producción de autos nuevos en 2024 alcanzando su nivel más bajo en varios años, las marcas recurrieron a los canales CPO como estrategia para sostener los ingresos por servicios y proteger sus carteras de financiamiento cautivo. A medida que aumentan las tasas de adopción, los vendedores no organizados enfrentan una presión creciente para adoptar la certificación de terceros o arriesgarse a perder participación de mercado en el mercado de autos usados en Tailandia.

Vehículos de Expatriados Repatriados que Amplían el Grupo de Oferta

Tras el despacho aduanero, los modelos europeos y japoneses de bajo kilometraje encuentran habitualmente su camino hacia los listados nacionales, debido al fin de las asignaciones de ciudadanos extranjeros. Los concesionarios organizados, bien versados en el cumplimiento del Instituto Tailandés de Normas Industriales (TISI), reciben constantemente entradas en Bangkok, Pattaya y Phuket. Si bien los volúmenes pueden ser modestos, los márgenes son notablemente superiores, ya que estos autos alcanzan precios premium entre compradores con preferencia por especificaciones únicas. Las pruebas obligatorias de seguridad y emisiones del Instituto Tailandés de Normas Industriales (TISI) no solo restringen la participación a proveedores con instalaciones acreditadas, sino que también contribuyen significativamente al crecimiento constante del segmento organizado [3]"Resumen de Normas Automotrices," Instituto Tailandés de Normas Industriales, tisi.go.th .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Evaluación Crediticia Más Estricta Impulsada por Inteligencia Artificial que Limita los Préstamos para Autos | -1.2% | Nacional, impacto desproporcionado en compradores rurales y de bajos ingresos | Corto plazo (≤ 2 años) |

| Historial de Vehículos Fragmentado y Fraude en el Odómetro | -0.8% | Nacional, agudo en el segmento de proveedores no organizados | Corto plazo (≤ 2 años) |

| Vehículos Falsificados e Importados Ilegalmente | -0.6% | Provincias fronterizas, zonas portuarias de Bangkok | Mediano plazo (2–4 años) |

| Incertidumbre sobre la Salud de la Batería en Vehículos Eléctricos e Híbridos Usados | -0.5% | Nacional, zonas urbanas de adopción de vehículos eléctricos | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Vehículos Falsificados e Importados Ilegalmente

Los autos del mercado gris que eluden la certificación del Instituto Tailandés de Normas Industriales (TISI) erosionan la confianza de los compradores, exponen a los propietarios al riesgo de denegación de registro e imponen costos de adaptación para cumplir con las regulaciones de seguridad. La aplicación de la normativa se ha endurecido, aunque la mayoría de las operaciones aún se realizan a través de vendedores no organizados donde la supervisión es débil. Los compradores cautelosos ante unidades no conformes pueden retrasar las compras o recurrir a plataformas certificadas, reduciendo la demanda general en el mercado de autos usados en Tailandia. Las cargas de cumplimiento favorecen a los concesionarios organizados, pero también elevan los gastos de transacción, lo que puede desalentar a los segmentos sensibles al precio.

Incertidumbre sobre la Salud de la Batería en Vehículos Eléctricos e Híbridos Usados

Las baterías de los vehículos eléctricos presentan una amplia variación en su degradación, pero Tailandia carece de pruebas estandarizadas de estado de salud, lo que obliga a los compradores a depender de las declaraciones del vendedor o de diagnósticos costosos. Los paquetes de reemplazo pueden superar los USD 5.000, una responsabilidad que deprime la reventa y restringe la liquidez en el mercado de autos usados en Tailandia. Los programas CPO de los fabricantes de equipos originales ofrecen garantías cortas, aunque los vehículos eléctricos más antiguos con alto kilometraje permanecen sin cobertura. El establecimiento de estándares de certificación de terceros a través de organismos como el Instituto Automotriz de Tailandia desbloquearía un valor significativo en el mercado secundario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Vehículos Utilitarios Deportivos y los Vehículos Multipropósito Capturan la Demanda Familiar

Los vehículos utilitarios deportivos y los vehículos multipropósito representaron el 37,81% del volumen de 2025, y se prevé que este grupo registre una CAGR del 7,15% hasta 2031. La participación del mercado de autos usados de Tailandia se inclinó hacia habitáculos espaciosos y asientos flexibles, reflejando cambios demográficos hacia familias nucleares y necesidades empresariales de doble uso. Los sedanes cedieron terreno a medida que los crossovers ofrecen una economía de combustible comparable, y los hatchbacks mantienen nichos urbanos donde el estacionamiento es escaso. Los autos de lujo siguen siendo una porción pequeña tras la caída del 25% en las importaciones de vehículos nuevos en 2024, lo que restringió la oferta y elevó los valores residuales certificados.

La resiliencia en este segmento surge de su amplia utilidad: las familias se desplazan durante la semana y viajan los fines de semana, mientras que las pymes reutilizan los vehículos multipropósito para carga ligera. Los vehículos utilitarios deportivos de marcas chinas que entran en ciclos de fin de arrendamiento añaden stock fresco, aunque los concesionarios aún valoran los residuales con cautela. Las camionetas, contabilizadas por separado, se desbordan hacia esta demanda tras el colapso de ventas del 41,6% en octubre de 2024, abasteciendo a los compradores rurales. Las garantías gubernamentales para préstamos de camionetas podrían estabilizar este desbordamiento, pero aún no han sido probadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Combustible: La Gasolina Domina, los Vehículos Eléctricos de Batería Surgen con Fuerza

Los modelos a gasolina representaron el 63,47% de las operaciones en 2025, aunque los vehículos eléctricos de batería son los de mayor crecimiento con una CAGR del 7,24% hasta 2031. La participación del diésel está disminuyendo a medida que las normas Euro-5 elevan los costos de cumplimiento, mientras que los híbridos ocupan un punto intermedio para los compradores preocupados por la autonomía. El tamaño del mercado de autos usados de Tailandia para los vehículos eléctricos de batería crecerá desde una base pequeña, a medida que los nuevos registros de vehículos eléctricos en los primeros siete meses de 2025 comiencen a fluir hacia las permutas. La fábrica de BYD en Rayong y los incentivos del programa EV 3.0 del gobierno hasta 2026 sustentan la oferta futura.

Los aumentos del impuesto especial sobre los vehículos eléctricos de batería poco después de que expiren los subsidios podrían ralentizar las nuevas incorporaciones y mantener el liderazgo de la gasolina. Las conversiones a GLP y GNC siguen siendo un nicho, limitadas por los costos de cumplimiento de la adaptación bajo TIS 3055-2563. La persistente incertidumbre sobre la salud de la batería modera la liquidez de los vehículos eléctricos de batería; sin embargo, el desarrollo de una calificación estandarizada aceleraría la adopción.

Por Tipo de Reserva: Los Canales Fuera de Línea Mantienen la Mayoría, lo Digital Gana Impulso

Los puntos de venta físicos ejecutaron el 83,37% de las reservas de 2025, lo que pone de relieve el requisito táctil de la inspección de vehículos y representa la mayor participación del mercado de autos usados de Tailandia por canal de ventas. Los compradores se apoyan en las pruebas de manejo y la negociación personal, especialmente donde los datos del historial del vehículo son escasos. Los salones de exhibición organizados agrupan financiamiento y garantías, mientras que los lotes informales atraen con el precio. Por el contrario, los canales digitales, liderados por GO Auto Station de Krungsri, se están incrementando a un 7,27%, reflejando la comodidad de los consumidores tailandeses con el comercio minorista a través de teléfonos inteligentes.

El impulso en línea es más fuerte entre los residentes urbanos de 25 a 40 años que valoran el financiamiento integral, la entrega a domicilio y las garantías de devolución en siete días. El tamaño del mercado de autos usados de Tailandia atribuible a las plataformas en línea sigue siendo modesto pero en aumento, a medida que las valoraciones asistidas por IA y las inspecciones virtuales reducen los costos de búsqueda. Los establecimientos físicos seguirán siendo dominantes hasta 2031, aunque su participación disminuirá a medida que madure la infraestructura de confianza digital.

Por Tipo de Proveedor: El Segmento No Organizado Domina, los Actores Organizados se Consolidan

Los proveedores no organizados controlaron el 67,71% de las operaciones de 2025, reflejando las bajas barreras de entrada y las culturas de negociación en efectivo. Sin embargo, los operadores organizados se están expandiendo al 7,18% y aprovechan la certificación, el financiamiento integrado y el descubrimiento digital para ganar clientes urbanos. La participación del mercado de autos usados de Tailandia para los concesionarios organizados seguirá aumentando tras la salida de CARS24 en 2024, subrayando la necesidad de adaptación crediticia local.

El inventario de vehículos de Krungsri Auto y las aprobaciones de préstamos en 30 minutos ilustran las economías de escala. Los programas CPO de los fabricantes de equipos originales amplían la participación de las fábricas en los segundos ciclos de propiedad. Los lotes informales mantienen ventajas rurales donde la rapidez supera al papeleo, aunque el endurecimiento de la aplicación de la ley sobre importaciones falsificadas y el fraude en el odómetro erosionará gradualmente su ventaja.

Por Antigüedad del Vehículo: Las Unidades de Vida Media Lideran, las Casi Nuevas Crecen Más Rápido

Los autos de entre 3 y 8 años mantuvieron una participación del 48,71% en 2025, debido a la depreciación equilibrada y la fiabilidad. El inventario casi nuevo de 0 a 2 años es el de mayor crecimiento al 7,29%, a medida que las flotas corporativas se renuevan y los primeros adoptantes de vehículos eléctricos actualizan las baterías. El tamaño del mercado de autos usados de Tailandia en este grupo se beneficia de las garantías de fábrica restantes y el menor riesgo de incumplimiento, lo que atrae la preferencia de los prestamistas.

El stock de más de 8 años atiende a compradores de presupuesto ajustado y rurales, pero enfrenta inminentes incentivos de desguace discutidos en febrero de 2025, que podrían acelerar las retiradas. Los concesionarios anticipan una oferta más ajustada, evidenciada por el repunte del Índice de Precios de Vehículos Usados, y están posicionando créditos de permuta para capturar la demanda de reemplazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Precio: El Segmento Económico Domina, el Premium se Acelera

Las unidades por debajo de USD 10.000 aseguraron el 45,63% de la demanda de 2025, reflejando la sensibilidad al costo y las entradas de reposesiones vendidas con descuentos en subasta. La banda media de USD 10.001 a 20.000 es un campo de batalla entre la certificación organizada y los precios informales. El inventario premium por encima de USD 20.000 está avanzando al 7,21%, a medida que los consumidores adinerados, aislados del estrés crediticio, buscan importaciones de modelos recientes y marcas de lujo certificadas.

Las importaciones de autos nuevos de lujo cayeron drásticamente en 2024, restringiendo la oferta e inflando los valores residuales de las marcas alemanas y japonesas certificadas. Wearnes Automotive señala que los compradores premium enfrentan menos obstáculos de financiamiento, manteniendo el impulso incluso cuando los segmentos masivos lidian con rechazos de préstamos.

Análisis Geográfico

En 2025, Bangkok y sus provincias vecinas representaron una participación significativa de las transacciones, impulsadas por el aumento de los ingresos, una densa red de concesionarios y una sólida infraestructura de carga que apoya el floreciente mercado de reventa de vehículos eléctricos de batería (BEV). Los compradores urbanos en Bangkok se inclinan hacia los hatchbacks para navegar por la congestión de la ciudad, mientras que las familias suburbanas optan por los SUV y los vehículos multipropósito (MPV). Mientras tanto, ciudades como Chiang Mai, Phuket y Pattaya están siendo testigos de una constante afluencia de vehículos repatriados de expatriados. Estos vehículos, a menudo modelos europeos de bajo kilometraje, alcanzan precios premium una vez que cumplen con el Instituto Tailandés de Normas Industriales (TISI) y son suministrados a concesionarios organizados.

En las provincias del Noreste y del Sur de Tailandia, las camionetas son la opción preferida para la agricultura y las pequeñas empresas. Sin embargo, estas regiones sufrieron un revés con una alta tasa de rechazo de préstamos, lo que llevó a una notable caída en las ventas de camiones nuevos a finales de 2024. Una propuesta de discusión sobre desguace a principios de 2025 podría beneficiar desproporcionadamente a las zonas urbanas, donde las flotas de vehículos más antiguos están más concentradas. Si bien los mercados digitales están ganando terreno en las ciudades secundarias, los distritos rurales aún dependen en gran medida de la negociación fuera de línea, principalmente debido al acceso limitado a internet.

Las disparidades crediticias entre regiones reflejan la estructura de los proveedores: los compradores en Bangkok disfrutan de las ventajas del financiamiento digital competitivo, mientras que los de las zonas rurales frecuentemente dependen de pagos en efectivo o recurren a fuentes de préstamos informales. Los concesionarios organizados están canalizando inversiones hacia salones de exhibición urbanos y bahías de servicio certificadas, en contraste con el dominio de los lotes no organizados en las operaciones rurales de carretera. Dadas estas dinámicas, el mercado de autos usados en Tailandia está preparado para una pronunciada brecha urbano-rural, una tendencia que probablemente persistirá hasta que se nivele la transparencia de datos y la accesibilidad crediticia entre provincias.

Panorama Competitivo

Recientemente, Tailandia experimentó una disminución en el número de vendedores activos de autos usados, dejando a unos pocos cientos de actores en el mercado. Sin embargo, la industria está experimentando una rápida consolidación, impulsada por los avances en tecnología digital y el aumento de los requisitos de cumplimiento. Krungsri Auto se ha establecido como un actor clave, manteniendo una participación significativa en el mercado nacional de financiamiento. Con una gran base de usuarios y tiempos de aprobación rápidos, Krungsri acorta eficazmente los ciclos de ventas. Sus extensos listados de vehículos destacan un fuerte efecto de red con el que los vendedores informales más pequeños encuentran difícil competir.

Los fabricantes de equipos originales (OEM) están fortaleciendo su influencia a través de programas de vehículos certificados de segunda mano. Estas iniciativas, que incluyen inspecciones de vehículos y garantías, permiten a los fabricantes de equipos originales cobrar un precio premium por los vehículos. Este enfoque no solo estabiliza los valores residuales, sino que también mejora sus carteras de financiamiento cautivo. En un movimiento estratégico, Itochu ha invertido en Eastern Commercial Leasing, señalando un enfoque en el financiamiento de autos de alto riesgo crediticio. La inversión refleja confianza en la suscripción impulsada por inteligencia artificial para atender de manera responsable a segmentos de clientes previamente desatendidos.

La decisión de CARS24 de retirarse a principios de 2024, tras pérdidas financieras significativas, pone de relieve los riesgos de expandirse sin adaptarse a los modelos crediticios localizados. Al mismo tiempo, nuevos disruptores están introduciendo innovaciones como registros de identificación de vehículos basados en cadena de bloques y sistemas independientes de calificación de baterías. Sin embargo, el éxito de estas iniciativas depende de los mandatos regulatorios para el intercambio de datos. Los estándares de cumplimiento aplicados por el TISI y el Departamento de Transporte Terrestre parecen favorecer a los actores bien financiados. No obstante, el problema persistente de los vehículos falsificados que ingresan a través de las provincias fronterizas continúa desafiando los esfuerzos de aplicación consistente.

Líderes de la Industria de Autos Usados de Tailandia

Cars24 Group (Thailand) Co., Ltd

Toyota Sure (Toyota Motor Thailand Co., Ltd.)

CARSOME (THAILAND) CO., LTD.

Carro Thailand

Honda Certified Used Car

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: El gobierno tailandés abrió consultas sobre un plan nacional de incentivos para la permuta de autos destinado a acelerar la renovación de flotas, lo que podría impulsar la oferta de autos usados una vez promulgado.

- Julio de 2024: BYD adquirió una participación del 20% en Rever Automotive para ampliar el control sobre los canales de vehículos eléctricos (EV) certificados de segunda mano de Tailandia.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Mordor Intelligence define el mercado de autos usados de Tailandia como todos los vehículos de pasajeros que han tenido al menos un propietario registrado anterior y se revenden a través de portales en línea, programas de vehículos certificados de segunda mano, concesionarios franquiciados, subastas o canales de consumidor a consumidor. Los valores se modelan en términos de USD y en transferencias de unidades para los años calendario 2019-2030.

Fuera del alcance, las unidades de salvamento desmanteladas para piezas o los vehículos importados sin registro vial tailandés no están incluidos.

Descripción General de la Segmentación

- Por Tipo de Vehículo

- Hatchbacks

- Sedanes

- Vehículo Utilitario Deportivo y Vehículo Multipropósito

- Autos de Lujo

- Por Tipo de Combustible

- Gasolina

- Diésel

- Híbrido Eléctrico

- Eléctrico de Batería

- Otros

- Por Tipo de Reserva

- En Línea

- Fuera de Línea

- Por Tipo de Proveedor

- Organizado

- No Organizado

- Por Antigüedad del Vehículo

- 0 - 2 Años

- 3 - 8 Años

- Más de 8 Años

- Por Banda de Precio (USD)

- Menos de 10.000

- 10.001 - 20.000

- Más de 20.000

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas estructuradas con gerentes de programas de vehículos certificados de segunda mano, concesionarios independientes en Bangkok, Chiang Mai y Khon Kaen, jefes de productos de mercados en línea y oficiales de financiamiento de autos ayudan a validar los volúmenes de transferencia, los valores típicos de transacción bruta y los obstáculos emergentes en la reventa de vehículos eléctricos. Las encuestas de seguimiento con compradores recientes aclaran las tasas de cambio de canal y la disposición a pagar por garantías.

Investigación Documental

Nuestros analistas comienzan con registros públicos del Departamento de Transporte Terrestre, archivos trimestrales de transferencia de vehículos, datos de flotas del Instituto Automotriz de Tailandia y paneles de crédito al consumidor del Banco de Tailandia. Los anuarios de asociaciones comerciales como la Federación de Industrias Tailandesas y organismos regionales como la Federación Automotriz de la ASEAN proporcionan contexto de producción y exportación que ancla los flujos de oferta. También examinamos noticias de primer nivel y presentaciones en Dow Jones Factiva, además de estados financieros de empresas en D&B Hoovers, para evaluar los volúmenes gestionados por las principales plataformas. Los artículos académicos sobre tendencias de valores residuales, registros de envíos aduaneros en Volza y alertas de patentes en Questel (para herramientas de inspección digital) refinan los supuestos de adopción tecnológica. Las fuentes enumeradas son ilustrativas; muchas publicaciones adicionales respaldan las verificaciones y aclaraciones de datos.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo comienza con las transferencias anuales de vehículos usados por segmento, ajustadas por registros ilegales o duplicados antes de aplicar una curva de precio de venta promedio. Los totales acumulados de proveedores de unidades inspeccionadas y las verificaciones cruzadas de muestra de precio de venta promedio por volumen proporcionan pruebas de abajo hacia arriba, tras las cuales se reconcilian los totales. Las variables clave incluyen: (1) presentaciones de transferencia por banda de antigüedad del vehículo, (2) índice de precio de reventa mediano de las principales plataformas, (3) tasas de rechazo de préstamos al consumidor que impulsan la demanda hacia vehículos de segunda mano, (4) duración del ciclo de reemplazo derivada de las renovaciones de seguros, y (5) cronogramas de incentivos para vehículos eléctricos que afectan los valores residuales. Una regresión multivariante combinada con suavizado ARIMA amortigua los choques macroeconómicos y proyecta cada impulsor, produciendo la perspectiva 2025-2030. Las brechas en los datos rurales escasos se salvan utilizando ratios de penetración regional tomados de provincias comparables y verificados con concesionarios.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo se someten a verificaciones de varianza frente al crecimiento histórico de la flota, los recibos de transferencia imponibles y las divulgaciones de transacciones de plataformas. Los revisores senior verifican las anomalías, y el estudio se actualiza anualmente; los eventos materiales como los cambios fiscales desencadenan actualizaciones intermedias. Un barrido final previo a la publicación garantiza que los clientes reciban la línea de base más actualizada.

Por Qué Nuestra Línea de Base de Autos Usados de Tailandia Inspira Confianza

Las estimaciones publicadas a menudo divergen porque las empresas aplican diferentes filtros de alcance, proxies de precios y cadencias de actualización.

Los principales factores de brecha incluyen si se contabilizan las camionetas comerciales, si se descuentan las primas de garantía, la elección del año de conversión de divisas y la rapidez con que los volúmenes de canales digitales se incorporan a las previsiones. La selección disciplinada de variables de Mordor, las verificaciones duales y la actualización anual reducen esas variaciones y mantienen nuestra línea de base lista para la toma de decisiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5.460 millones (2025) | ||

| USD 5.220 millones (2024) | Consultora Global A | Excluye concesionarios exclusivamente en línea; convierte a tipo de cambio constante de 2021; actualiza bienalmente |

| USD 5.700 millones (2023) | Editorial de Investigación B | Utiliza el valor bruto de la transacción con accesorios; contabiliza vehículos comerciales ligeros; métricas base de encuestas previas a la pandemia |

Estas comparaciones muestran que, si bien las cifras se agrupan, la variación proviene de las elecciones de alcance y los supuestos de antigüedad. Al fundamentar cada paso en variables transparentes y una validación oportuna, Mordor Intelligence ofrece una línea de base equilibrada y reproducible en la que los clientes pueden confiar para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de autos usados de Tailandia en 2026?

El tamaño del mercado de autos usados de Tailandia se estima en USD 5.860 millones en 2026, continuando su trayectoria de CAGR del 7,13%.

¿Qué segmento lidera por tipo de vehículo?

Los vehículos utilitarios deportivos y los vehículos multipropósito lideran, representando el 37,81% del volumen de 2025 y creciendo a una CAGR del 7,15% hasta 2031.

¿Qué tipo de combustible se está expandiendo más rápido?

Los vehículos eléctricos de batería tienen la tasa de crecimiento más alta al 7,24% anual, aunque desde una base pequeña.

¿Cómo están afectando las plataformas digitales a las ventas?

Los canales en línea gestionaron el 16,63% de las transacciones de 2025 y se están expandiendo a una CAGR del 7,27% hasta 2031, impulsados por el financiamiento habilitado por inteligencia artificial y las inspecciones virtuales.

¿Cuál es la principal restricción para el crecimiento del mercado?

La evaluación crediticia más estricta basada en inteligencia artificial limita las aprobaciones de préstamos, reduciendo el acceso para los compradores marginales y disminuyendo la demanda financiada.

¿Qué grupo de proveedores está ganando participación?

Los concesionarios organizados están creciendo a una CAGR del 7,18% gracias a la certificación, el financiamiento integrado y el alcance digital, erosionando gradualmente el dominio de los proveedores no organizados.

Última actualización de la página el: