Tamaño y Participación del Mercado de Coches Usados en España

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

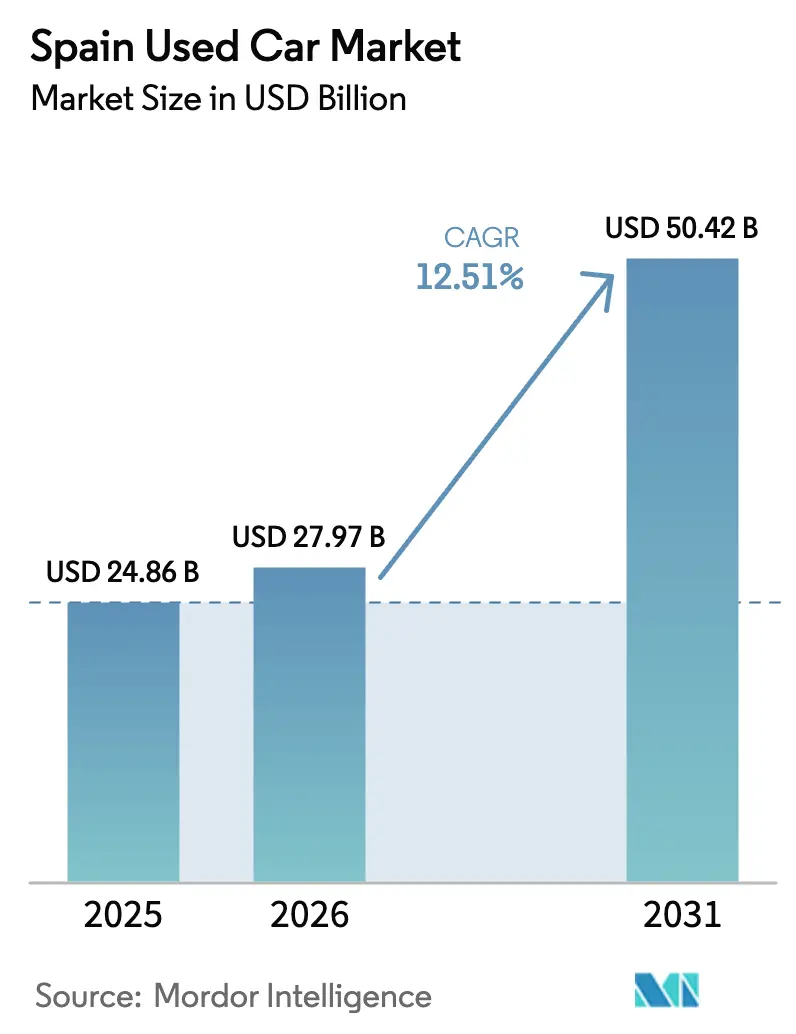

| Tamaño del mercado en el año base (2025) | 24.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.51% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Coches Usados en España por Mordor Intelligence

El tamaño del Mercado de Coches Usados en España se valoró en 24.860 millones de USD en 2025 y se estima que crecerá desde 27.970 millones de USD en 2026 hasta alcanzar los 50.420 millones de USD en 2031, a una CAGR del 12,51% durante el período de previsión (2026-2031), a medida que el endurecimiento de las normas Euro 7 y la cautela macroeconómica canalizan a los compradores hacia una movilidad de segunda mano asequible.[1]Dirección General de Movilidad y Transporte, "Propuesta de Emisiones de Vehículos Euro 7", Comisión Europea, ec.europa.eu La demanda se ve reforzada por un parque nacional cuya antigüedad media supera los 14 años, un factor que amplía el stock de vehículos de intercambio, comprime la depreciación en el inventario de diésel más antiguo y aumenta el atractivo de los modelos más jóvenes y electrificados. Las plataformas digitales que prometen entrega a domicilio en 2 horas e informes transparentes del historial del vehículo están transformando la economía de los concesionarios, permitiendo a los actores organizados erosionar la ventaja de precio que durante mucho tiempo han mantenido los lotes no organizados. A nivel regional, Andalucía ancla las ventas por volumen, mientras que Madrid aprovecha una mayor renta disponible y una fuerte rotación de flotas corporativas para registrar el crecimiento regional más rápido. Las cadenas de suministro de inventario se benefician de los operadores de arrendamiento y alquiler que rotan vehículos de 0-2 años de antigüedad, alterando las curvas de valor residual y animando a los fabricantes de equipos originales (OEM) a ampliar los programas de vehículos usados certificados.

Conclusiones Clave del Informe

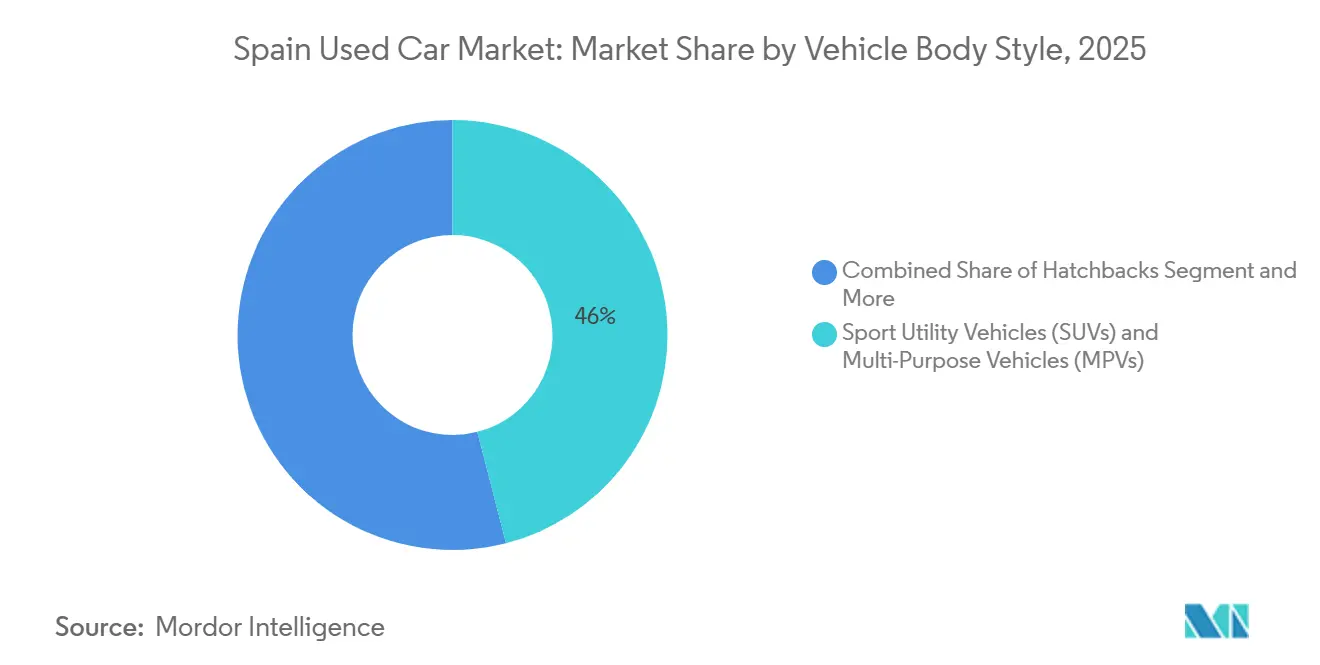

- Por estilo de carrocería, los SUV y los MPV lideraron con una cuota de ingresos del 46,03% en 2025 y se espera que avancen a una CAGR del 13,45% hasta 2031.

- Por tipo de vendedor, el segmento no organizado mantuvo el 66,13% de la cuota del mercado de coches usados en España en 2025, mientras que las plataformas organizadas registraron la CAGR proyectada más alta, del 14,65%, hasta 2031.

- Por tipo de reserva, las transacciones fuera de línea representaron el 75,25% del mercado de coches usados en España en 2025; sin embargo, se espera que las reservas en línea se expandan a una CAGR del 15,46% hasta 2031.

- Por tipo de combustible, el diésel representó el 48,33% del mercado de coches usados en España en 2025, y se prevé que los vehículos eléctricos registren el crecimiento más rápido, con una CAGR del 16,21% hasta 2031.

- Por antigüedad del vehículo, el tramo de 3-5 años acaparó una cuota del 39,12% del mercado de coches usados en España en 2025, mientras que se espera que las unidades de 0-2 años avancen a una CAGR del 15,08% hasta 2031.

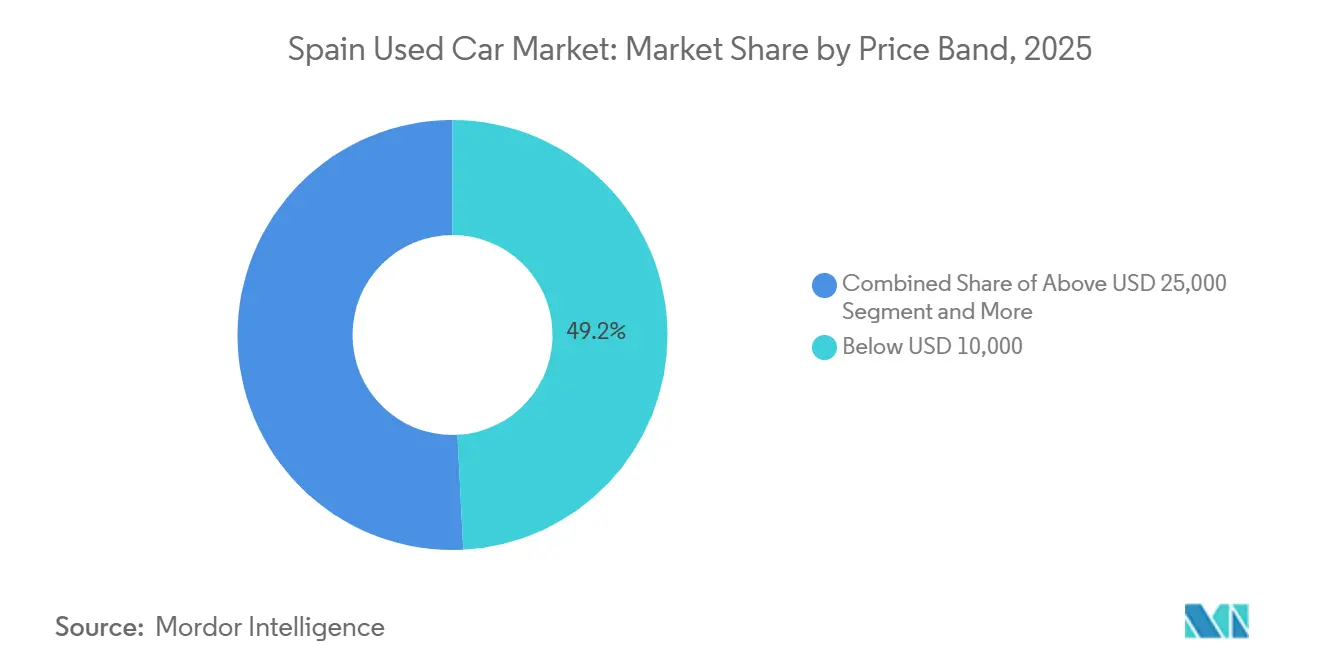

- Por banda de precio, las unidades por debajo de 10.000 USD representaron el 49,24% de las ventas en 2025, mientras que el rango de 15.000-25.000 USD crece a una CAGR del 13,78%.

- Por tipo de cliente, los compradores individuales representaron el 86,11% del volumen en 2025, mientras que se espera que los compradores corporativos o de flota registren la CAGR más alta, del 15,71%, hasta 2031.

- Por región española, Andalucía capturó una cuota del 37,44% en 2025, mientras que la Comunidad de Madrid está previsto que se expanda a una CAGR del 13,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias y Perspectivas del Mercado de Coches Usados en España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Los Vehículos de Flotas Fuera de Arrendamiento Añaden Inventario Más Joven | +2.5% | Nacional, concentración temprana en Madrid y Cataluña | Medio plazo (2-4 años) |

| Las Normas de la UE Impulsan el Intercambio de Coches Más Antiguos | +2.3% | Nacional, con concentración en Andalucía, Cataluña y Madrid | Medio plazo (2-4 años) |

| Plataformas Digitales y Entrega a Domicilio | +2.1% | Nacional, adopción temprana en Madrid, Barcelona y Valencia | Medio plazo (2-4 años) |

| La Incertidumbre Impulsa a Compradores Orientados al Valor | +1.8% | Nacional, más visible en Andalucía y la Comunidad Valenciana | Corto plazo (≤ 2 años) |

| Expansión de los Programas CPO de los OEM | +1.6% | Nacional, liderado por Madrid, Barcelona y Sevilla | Largo plazo (≥ 4 años) |

| Disponibilidad de Informes del Historial del Vehículo | +1.4% | Nacional, respaldado por los sistemas de la DGT e ITV | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Creciente Suministro de Vehículos de Flotas Fuera de Arrendamiento y de Alquiler Añade Inventario Más Joven

En el mercado de coches usados de España, se está inyectando una afluencia sin precedentes de stock casi nuevo a medida que las flotas de arrendamiento, que ahora superan volúmenes significativos, devuelven los vehículos tras aproximadamente 2 años. La plataforma MotorTrade de Arval, un actor clave, impulsa anualmente un número sustancial de unidades y ha mostrado un crecimiento notable en su propuesta Re-lease, que recontratan coches de última generación. Mientras tanto, las empresas de alquiler están deshaciendo sus coches en un plazo más corto, impulsando el crecimiento en el segmento de vehículos más jóvenes. Esta afluencia de vehículos más jóvenes no solo eleva la calidad media y reduce los tiempos de reacondicionamiento, sino que también refuerza el auge de los programas de vehículos usados certificados, que vienen acompañados de garantías y asistencia en carretera.

Las Normas de Emisiones de la UE Amplían el Conjunto de Vehículos de Intercambio para Vehículos de Combustión Interna Más Antiguos

Las normas Euro 7, programadas para entrar en vigor a partir de 2025, elevan el coste de propiedad de los coches diésel y de gasolina más antiguos, animando a los propietarios a deshacerse de las unidades no conformes antes de que las zonas urbanas de bajas emisiones endurezcan su aplicación. La antigüedad media del parque español de 14,2 años está impulsando una oleada de intercambios de diésel que ahora se enfrentan a una rápida compresión de precios, especialmente en el tramo de 6-8 años[2]"Parque de Vehículos 2025", Dirección General de Tráfico de España, dgt.es . Con el fin de acelerar la renovación del parque, el Real Decreto Ley 4/2024 ofrece amortización acelerada para los vehículos de bajas emisiones. Este incentivo está impulsando a los operadores de flota a renovar sus activos a un ritmo más rápido. Ciertas regiones están experimentando la mayor afluencia de vehículos de motor de combustión interna (MCI) más antiguos. Esta tendencia está alterando el panorama de los concesionarios, ya que los vendedores organizados se orientan hacia un inventario más joven para obtener mejores márgenes. El aumento de la oferta está haciendo que los consumidores sean más sensibles al precio, una tendencia que favorece a los grandes mercados especializados en la fijación algorítmica de precios.

Plataformas de Venta Minorista Digital de Extremo a Extremo con Entrega a Domicilio

Los compradores ahora pueden completar el papeleo, realizar pagos y programar entregas en línea a través de plataformas como Clicars, AutoScout24, Wallapop Motors y Coches.net. Esta innovación ha reducido significativamente el tiempo necesario para el proceso de búsqueda hasta la compra. La creciente popularidad de los escaparates virtuales pone de relieve un cambio sostenido en el comportamiento del consumidor. Los datos de GANVAM revelan que una parte considerable de los compradores inician su proceso en línea, y muchos lo completan digitalmente, una tendencia que continúa creciendo de manera constante. La adopción temprana es más prevalente en áreas urbanas como Madrid, Barcelona y Valencia, donde el uso de teléfonos inteligentes está muy extendido. Sin embargo, las zonas rurales muestran una adopción más lenta, lo que indica el potencial de los modelos híbridos de clic y recogida. Para abordar la falta de pruebas de conducción físicas, las plataformas ahora ofrecen informes de inspección y políticas de devolución, que ayudan a aumentar las tasas de conversión entre los compradores cautelosos.

La Incertidumbre Económica Intensifica el Comportamiento del Consumidor Orientado al Valor

En 2024, el crecimiento del PIB se desaceleró, ya que el aumento de los tipos hipotecarios redujo la renta disponible y empujó a los hogares hacia el mercado de segunda mano. La preferencia por los coches usados refleja un enfoque más amplio en la asequibilidad, ya que las familias priorizan la flexibilidad financiera sobre la compra de vehículos nuevos. Los altos niveles de desempleo y las bases de activos limitadas restringen aún más los presupuestos, impulsando la demanda de opciones de coches más económicas. En regiones con menor rendimiento económico, como Andalucía y la Comunidad Valenciana, los compradores son especialmente sensibles a las condiciones de financiación. Esto ha llevado a los vendedores organizados a reforzar las asociaciones con los bancos, ofreciendo condiciones de préstamo más accesibles. Estas dinámicas favorecen una rotación de ventas más rápida con márgenes de beneficio reducidos, beneficiando a las plataformas que destacan en la ampliación de la suscripción digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Riesgo de Depreciación para los MCI | -1.9% | Nacional, más agudo en las zonas de bajas emisiones de Madrid, Barcelona y Valencia | Medio plazo (2-4 años) |

| Escasa Infraestructura de Carga Pública | -1.5% | Nacional, especialmente fuera de las grandes ciudades | Largo plazo (≥ 4 años) |

| La Normalización de la Escasez de Chips Reduce la Brecha de Precios | -1.2% | Nacional, afectando a todas las bandas de precio | Corto plazo (≤ 2 años) |

| IVA e Impuestos de Matriculación | -0.8% | Nacional, mayor fricción en el corredor Andalucía-Madrid | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Depreciación Rápida para los Activos de MCI en Medio de la Electrificación

Las transacciones siguen siendo lideradas por las unidades diésel, aunque estas unidades están experimentando caídas de precios más pronunciadas, coincidiendo con un descenso significativo en las nuevas matriculaciones de diésel. Los datos actuales indican que los vehículos eléctricos de batería (BEV) jóvenes permanecen en el mercado durante períodos prolongados, lo que apunta a un exceso de oferta y posibles riesgos para su valor residual. En contraste, las unidades de gasolina e híbridas están pasando menos tiempo en el mercado. Los concesionarios, especialmente aquellos con inventarios sustanciales de diésel, están sintiendo la presión. Están recortando márgenes para liquidar el stock, especialmente para los coches más antiguos que se acercan a sus inspecciones anuales de ITV. Con el endurecimiento de las restricciones de las zonas de bajas emisiones en Madrid y Barcelona, las apuestas son más altas, orientando a los compradores más hacia las opciones híbridas.

La Escasa Infraestructura de Carga Pública Limita los Valores Residuales de los VE Usados

A mediados de 2024, las instalaciones de puntos de carga públicos habían quedado significativamente por debajo del objetivo, con cargadores rápidos que superan los 22 kW representando solo una pequeña proporción del total. Debido a la ansiedad por la autonomía, los compradores son menos propensos a pagar por los Vehículos Eléctricos de Batería (BEV) usados, lo que resulta en una disminución de su precio medio de venta[3]"Precio Medio de Coches Usados por Región Julio 2025", Ganvam, ganvam.es. En las zonas rurales, donde muchos hogares carecen de aparcamiento privado, el mercado de vehículos puramente eléctricos sigue siendo inaccesible, manteniendo la demanda de híbridos. Como resultado, la previsión de crecimiento para las unidades eléctricas enfrenta desafíos hasta que mejore la densidad de la infraestructura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Estilo de Carrocería: Los SUV Capturan la Demanda de Versatilidad

Los Vehículos Todoterreno (SUV) y los Vehículos Multiusos (MPV) representaron el 46,03% de las ventas en 2025 y crecen a una CAGR del 13,45%, superando a los hatchbacks y sedanes a medida que las familias buscan posiciones de asiento más elevadas y espacio de carga flexible. Las disposiciones de flotas suministran híbridos de última generación como el Tucson y el Sportage, reforzando las opciones de bajo consumo. Se prevé que el mercado de coches usados en España para los SUV se expanda aún más a medida que los OEM centren los lanzamientos de coches nuevos en diseños de tipo crossover, garantizando una sólida cadena de suministro secundaria. Los hatchbacks siguen siendo populares en las zonas urbanas donde la densidad de aparcamiento favorece las dimensiones compactas, aunque su cuota disminuye en términos absolutos.

Los impulsores de la demanda incluyen incentivos fiscales para los SUV de bajas emisiones, una mayor eficiencia de los híbridos suaves y unos valores residuales más sólidos vinculados a la estabilidad de las preferencias de los consumidores. A medida que mejore la carga pública, los SUV electrificados probablemente desplacen a los MPV diésel más antiguos, elevando los valores medios de las transacciones. La cuota del mercado de coches usados en España para los SUV está, por tanto, preparada para expandirse a finales de la década si persisten las dinámicas de flujo actuales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vendedor: Las Plataformas Organizadas Escalan la Confianza

Los concesionarios no organizados controlaron el 66,13% de las transacciones en 2025, aunque los canales organizados se están compoundando al 14,65% anual hasta 2031. La compresión de márgenes al 3-5% se compensa con las comisiones de financiación y la alta velocidad de ventas. Las plataformas integran informes de miDGT, verificación mediante cadena de bloques y devoluciones en 14 días para diferenciarse en transparencia. El tamaño del mercado de coches usados en España atribuible a los vendedores organizados está previsto que se expanda para 2031 a medida que mejore la penetración rural.

Los establecimientos no organizados mantienen su fortaleza en las zonas rurales donde persisten las relaciones personales y los términos de pago en efectivo flexibles. Sin embargo, a medida que la adopción de teléfonos inteligentes se satura y las asociaciones bancarias extienden la calificación crediticia más profundamente en la población, los mercados digitales ganan mayor influencia. Su capacidad para garantizar la calidad del vehículo y entregar coches a nivel nacional en pocas horas remodela las expectativas de los compradores, elevando los costes de cambio de vuelta a los lotes tradicionales.

Por Tipo de Reserva: Los Canales Digitales Comprimen los Ciclos

Las reservas en línea crecerán a una CAGR del 15,46% a medida que los compradores más jóvenes prioricen la comodidad. Los recorridos virtuales de 360 grados, la aprobación de financiación con un solo clic y la entrega en dos horas reducen la fricción de compra en un paso significativo. Los canales fuera de línea siguen siendo dominantes con una cuota del 75,25% en 2025, especialmente entre los consumidores de mayor edad que valoran la inspección táctil. Los concesionarios abordan esa brecha ofreciendo modelos híbridos que permiten reservas en línea y recogida en persona en un plazo de 72 horas.

Los vientos en contra del crecimiento incluyen las preocupaciones sobre ciberseguridad y la banda ancha limitada en las provincias escasamente pobladas, pero a medida que la cobertura 5G se amplía, estas barreras retroceden. El cambio hacia lo digital también está ampliando el conjunto de datos del sector de coches usados en España, mejorando los algoritmos de fijación de precios que mantienen los precios listados cerca de los niveles de equilibrio del mercado, acelerando así la rotación del stock.

Por Tipo de Combustible: La Electrificación Avanza Tentativamente

El diésel retuvo el 48,33% de las transacciones de 2025, pero el aumento de las zonas de bajas emisiones y un descenso significativo en las nuevas matriculaciones de diésel limitaron la cuota futura. Los coches eléctricos de batería muestran la CAGR más rápida del 16,21%, aunque la escasa infraestructura de carga limita la penetración absoluta. Los híbridos cubren la brecha, disfrutando de una fuerte fidelidad entre los compradores de SUV que buscan menores costes de funcionamiento sin ansiedad por la autonomía. La gasolina se mantiene estable debido al amplio acceso al repostaje y a los atractivos precios de entrada.

Los precios de los BEV usados se deflactan a medida que mejora la tecnología, recortando la prima del mercado de coches usados en España que antes estaba asociada a la electrificación. Hasta que la densidad de carga alcance umbrales críticos, es probable que los híbridos capturen la mayor parte de la cuota incremental. El GLP y el GNC se mantienen como nicho porque la infraestructura y el apoyo de los OEM van a la zaga.

Por Antigüedad del Vehículo: El Inventario Más Joven Gana Terreno

Los coches de 3-5 años representaron el 39,12% del volumen en 2025, pero las unidades de 0-2 años crecen a una CAGR del 15,08% respaldadas por las disposiciones de arrendamiento y alquiler. Los compradores aprecian la cobertura de garantía, el bajo kilometraje y el mejor cumplimiento de las emisiones. Las flotas corporativas favorecen los coches casi nuevos para gestionar el tiempo de inactividad, amplificando la demanda. Los vehículos de 6-8 años pierden cuota a medida que aumenta la frecuencia de las inspecciones de ITV y se acelera la depreciación, especialmente para el diésel.

Los coches de más de 8 años persisten en las provincias sensibles al presupuesto, aunque el endurecimiento de los programas de achatarramiento eliminará gradualmente las unidades más antiguas. La mejora de la calidad permite a los concesionarios organizados ampliar las líneas de vehículos usados certificados y capturar valor más allá del simple margen sobre el metal, como las ofertas de suscripción y re-arrendamiento.

Por Banda de Precio: El Mercado Medio se Expande

Los coches por debajo de 10.000 USD todavía acaparan una cuota del 49,24% en 2025, pero cederán terreno lentamente al tramo de 15.000-25.000 USD, que crece a una CAGR del 13,78%. El crecimiento del mercado medio se alinea con los compradores que ascienden a híbridos más jóvenes que reducen los costes de funcionamiento a lo largo de la vida útil. El tamaño del mercado de coches usados en España para los coches de precio medio se beneficia de la financiación bancaria, ampliando la asequibilidad de los préstamos. Las unidades por encima de 25.000 USD aumentan ligeramente a través de los SUV de lujo que retienen el valor residual, especialmente en Madrid, Cataluña y el País Vasco.

Las presiones inflacionarias y el achatarramiento del parque más antiguo elevan gradualmente los precios base, comprimiendo la cuota del nivel más bajo. Las plataformas responden extendiendo plazos de préstamo más largos y ofreciendo complementos de garantía para justificar precios de venta más elevados.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cliente: Las Flotas Corporativas se Aceleran

Los compradores individuales representaron el 86,11% del volumen de 2025, mientras que los compradores corporativos crecieron a una CAGR del 15,71%, impulsados por una penetración del arrendamiento que supera una cuota notable de las nuevas matriculaciones. Los gestores de flota favorecen los coches más jóvenes por su menor tiempo de inactividad y coste total predecible, alimentando una cadena de suministro secundaria cada 24-30 meses. Los datos de Arval muestran que una parte sustancial de las flotas ya emplea coches usados junto con la planificación de su adopción en un plazo de tres años, lo que implica un aumento considerable de la demanda B2B.

La tendencia acelera la estabilidad del valor residual en el tramo de 0-3 años y lleva a los vendedores organizados a establecer canales de flota dedicados que ofrecen paquetes de mantenimiento y descuentos por volumen. La demanda individual sigue siendo resistente para los modelos asequibles, pero el cambio corporativo estrecha la oferta del stock más joven, apuntalando los precios mínimos en ese tramo.

Análisis Geográfico

Andalucía representó el 37,44% de las transacciones en 2025, debido a sus 8,6 millones de habitantes y a los precios medios de venta más bajos que favorecen a los hogares con presupuesto ajustado. Una densa red de concesionarios no organizados en Sevilla, Málaga y Granada suministra inventario de diésel más antiguo atractivo para los compradores que priorizan el bajo coste inicial. Madrid capturó una base menor pero registró una CAGR del 13,05%, impulsada por un PIB per cápita superior a la media nacional, una dinámica rotación de flotas corporativas y una rápida adopción de los mercados digitales que proporcionan entrega a domicilio en toda la metrópoli.

Cataluña, anclada por Barcelona, avanza sobre la base de la demanda de electrificación y los consumidores expertos en tecnología que se sienten cómodos con los procesos de compra totalmente en línea. La Comunidad Valenciana registra un crecimiento equilibrado, reflejando una combinación de asequibilidad y creciente penetración organizada. En contraste, el Resto de España ve erosionarse su cuota a medida que los adultos jóvenes migran a los centros urbanos y el stock envejecido sale del parque bajo los planes de achatarramiento.

En el País Vasco, los precios medios se encuentran entre los más altos, mientras que Madrid está muy cerca. Andalucía va a la zaga, influenciada por una combinación de vehículos que se inclina hacia los diésel más antiguos. La infraestructura de carga se encuentra predominantemente en Madrid y Cataluña, lo que lleva a una adopción más rápida de los Vehículos Eléctricos de Batería (BEV) que en las zonas rurales. A medida que las zonas de bajas emisiones se expanden y las redes logísticas agilizan los tiempos de entrega, la desventaja histórica de las compras entre regiones disminuye, señalando un cambio geográfico en curso.

Panorama Competitivo

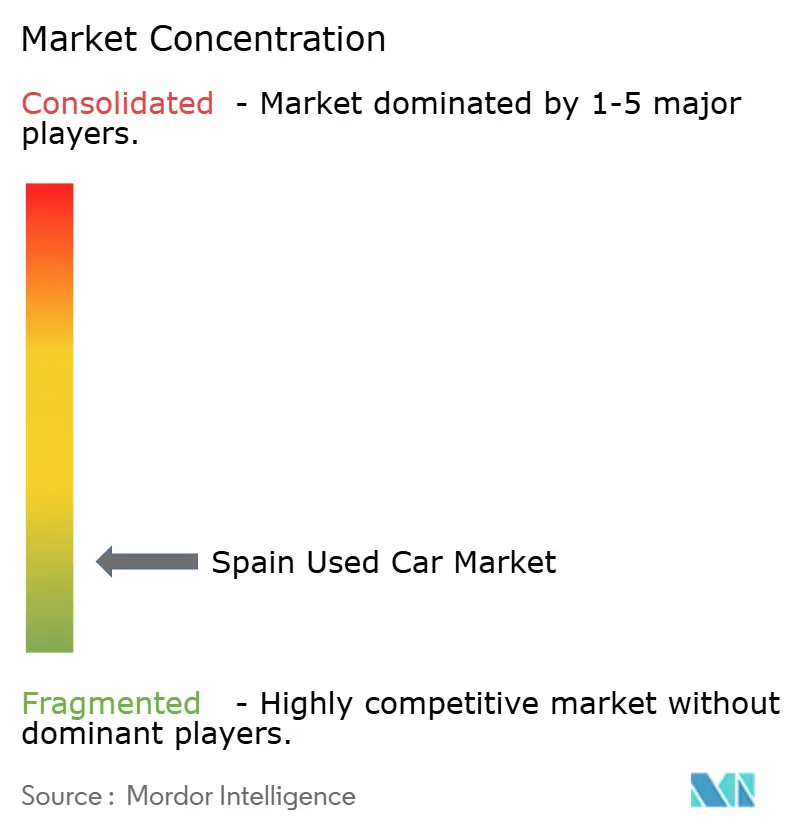

El mercado de coches usados de España sigue siendo fragmentado, aunque plataformas impulsadas por algoritmos como AUTO1, BCA y Coches.net consolidan agresivamente la cuota combinando márgenes bajos con alta velocidad de stock. Su escala permite entregas en 2 horas, devoluciones en 14 días y altas tasas de aprobación de financiación, construyendo barreras competitivas difíciles de replicar en operaciones de un solo lote. Los modelos híbridos que fusionan listados entre particulares con inventarios profesionales, ejemplificados por Wallapop Motors y AutoScout24, atraen un tráfico sustancial y profundizan los conocimientos basados en datos.

Las propuestas financieras disruptivas incluyen Arval Re-lease, que creció significativamente año tras año al ofrecer arrendamiento de segunda mano que amplía el acceso para los compradores con escasez de efectivo. Los proveedores de tecnología como carVertical mejoran la transparencia a través de historiales en cadena de bloques, permitiendo a los concesionarios más pequeños competir en base a la confianza.

La competencia se intensifica a medida que la cuota organizada se aproxima a una participación notable a finales de la década. Los concesionarios no organizados pueden consolidarse en redes de franquicia o pivotar hacia ofertas de nicho, como furgonetas diésel más antiguas para uso rural. El análisis de datos, la logística omnicanal y la financiación cautiva diferenciarán a los ganadores, mientras que la armonización regulatoria podría desbloquear aún más los flujos de inventario entre regiones, amplificando los beneficios de escala.

Líderes del Sector de Coches Usados en España

OcasionPlus

Clicars Spain SL

BCA Group

YAMOVIL SA

AUTO1.com GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Toyota España desplegó Fleet Monitor y Digital Showroom de Autorola en su red de concesionarios para digitalizar la comercialización de coches usados.

- Febrero de 2025: Dealcar, con sede en Barcelona, recaudó 3 millones de EUR (~3,1 millones de USD) en financiación inicial para expandir su SaaS para concesionarios y lanzar una nueva solución de pago.

- Febrero de 2025: Stellantis se asoció con Ayvens para reacondicionar las devoluciones de alquiler, reforzando los objetivos de economía circular en el canal de coches usados.

- Diciembre de 2024: CaixaBank introdujo FaciliteaCoches, un mercado exclusivo para concesionarios respaldado por financiación bancaria, lanzándose con 5.000 vehículos de menos de seis años y 100.000 kilómetros.

Alcance del Informe del Mercado de Coches Usados en España

El alcance incluye la segmentación por estilo de carrocería (hatchbacks, sedanes, vehículos todoterreno y vehículos multiusos, otros), tipo de vendedor (organizado, no organizado), tipo de reserva (en línea, fuera de línea), tipo de combustible (gasolina, diésel, eléctrico, híbrido, otros), antigüedad del vehículo (0-2 años, 3-5 años, 6-8 años, más de 8 años), banda de precio (por debajo de 10.000 USD, 10.000-15.000 USD, 15.000-25.000 USD, más de 25.000 USD) y tipo de cliente (individual, corporativo/flota). El análisis también cubre la segmentación a nivel regional, incluyendo Andalucía, Cataluña, la Comunidad de Madrid, la Comunidad Valenciana y el Resto de España. Las previsiones de tamaño y crecimiento del mercado se presentan por valor en USD y por volumen en unidades.

| Hatchbacks |

| Sedanes |

| Vehículos Todoterreno (SUV) y Vehículos Multiusos (MPV) |

| Organizado |

| No Organizado |

| En Línea |

| Fuera de Línea |

| Gasolina |

| Diésel |

| Eléctrico |

| Híbrido |

| Otros |

| 0-2 Años |

| 3-5 Años |

| 6-8 Años |

| Más de 8 Años |

| Por debajo de 10.000 USD |

| 10.000-15.000 USD |

| 15.000-25.000 USD |

| Más de 25.000 USD |

| Individual |

| Corporativo/Flota |

| Andalucía |

| Cataluña |

| Comunidad de Madrid |

| Comunidad Valenciana |

| Resto de España |

| Por Estilo de Carrocería | Hatchbacks |

| Sedanes | |

| Vehículos Todoterreno (SUV) y Vehículos Multiusos (MPV) | |

| Por Tipo de Vendedor | Organizado |

| No Organizado | |

| Por Tipo de Reserva | En Línea |

| Fuera de Línea | |

| Por Tipo de Combustible | Gasolina |

| Diésel | |

| Eléctrico | |

| Híbrido | |

| Otros | |

| Por Antigüedad del Vehículo | 0-2 Años |

| 3-5 Años | |

| 6-8 Años | |

| Más de 8 Años | |

| Por Banda de Precio | Por debajo de 10.000 USD |

| 10.000-15.000 USD | |

| 15.000-25.000 USD | |

| Más de 25.000 USD | |

| Por Tipo de Cliente | Individual |

| Corporativo/Flota | |

| Por Región Española | Andalucía |

| Cataluña | |

| Comunidad de Madrid | |

| Comunidad Valenciana | |

| Resto de España |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de coches usados en España?

El tamaño del mercado de coches usados en España alcanzó los 27.970 millones de USD en 2026

¿Qué estilo de carrocería se vende más en España?

Los SUV y los MPV lideran, representando el 46,03% de las ventas de 2025 y creciendo más rápido que cualquier otro formato.

¿Están las plataformas en línea superando a los concesionarios tradicionales?

Las reservas en línea representaron el 24,75% del volumen de 2025 y se están expandiendo a una CAGR del 15,46%, aunque los canales fuera de línea siguen siendo dominantes por ahora.

¿Qué tipo de combustible crece más rápido en el mercado de segunda mano de España?

Los vehículos eléctricos registran la CAGR más rápida del 16,21% hasta 2031, aunque los híbridos capturan actualmente una demanda más amplia debido a las limitaciones de carga.

¿Por qué Madrid es el mercado regional de más rápido crecimiento?

Los ingresos más altos, las densas flotas corporativas y la adopción temprana de la compra digital impulsan a Madrid a una CAGR del 13,05% hasta 2031.

Última actualización de la página el: