Tamaño y Participación del Mercado Europeo de Coches Usados

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 59.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 61.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 76.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.37% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Coches Usados por Mordor Intelligence

Se espera que el tamaño del mercado europeo de coches usados crezca desde 59.120 millones de USD en 2025 hasta 61.700 millones de USD en 2026, y se prevé que alcance los 76.430 millones de USD en 2031 a una CAGR del 4,37% durante el período 2026-2031. Los mercados digitales, los programas de vehículos de ocasión certificados respaldados por fabricantes de equipos originales y las soluciones de financiación integrada aceleran conjuntamente la demanda al mejorar la transparencia de precios, la confianza y la asequibilidad. Los flujos de inventario transfronterizos desbloquean volumen incremental a medida que las políticas de eliminación progresiva del diésel en Europa Occidental redirigen vehículos hacia Europa Central y Oriental. La oleada de oferta de coches de entre 3 y 5 años procedentes de contratos de arrendamiento compensan la persistente escasez de vehículos más recientes, mientras que los vehículos eléctricos de batería añaden un segmento premium de rápido crecimiento a pesar de la incertidumbre en la valoración. La intensidad competitiva aumenta a medida que los concesionarios tradicionales, los disruptores digitales y los canales cautivos de los fabricantes de equipos originales persiguen modelos omnicanal que combinan la investigación en línea con la entrega en concesionario, remodelando los márgenes y los ciclos de propiedad de los clientes.

Conclusiones Clave del Informe

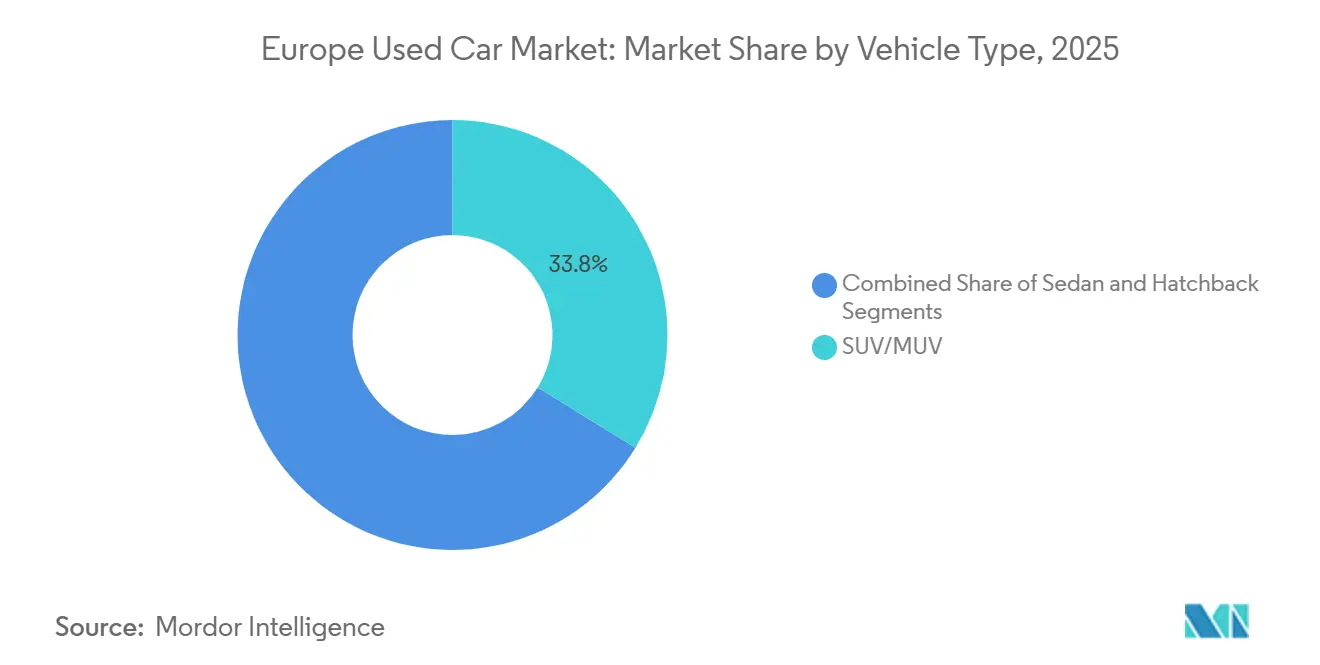

- Por tipo de vehículo, los modelos SUV/MUV captaron el 33,78% de la cuota del mercado europeo de coches usados en 2025; los SUV compatibles con vehículos eléctricos de batería avanzan a una CAGR del 9,67% hasta 2031.

- Por tipo de combustible, el diésel mantuvo el 41,52% de la cuota del mercado europeo de coches usados en 2025; los vehículos eléctricos de batería registraron el crecimiento más rápido con una CAGR del 17,95% durante 2026-2031.

- Por tipo de vendedor, el canal no organizado mantuvo el 54,60% de la cuota del mercado europeo de coches usados en 2025, mientras que el canal organizado creció a una CAGR del 6,18% hasta 2031.

- Por canal de ventas, los canales presenciales representaron todavía el 87,35% de la cuota del mercado europeo de coches usados en 2025; las transacciones en línea escalan más rápidamente con una CAGR del 16,35% hasta 2031.

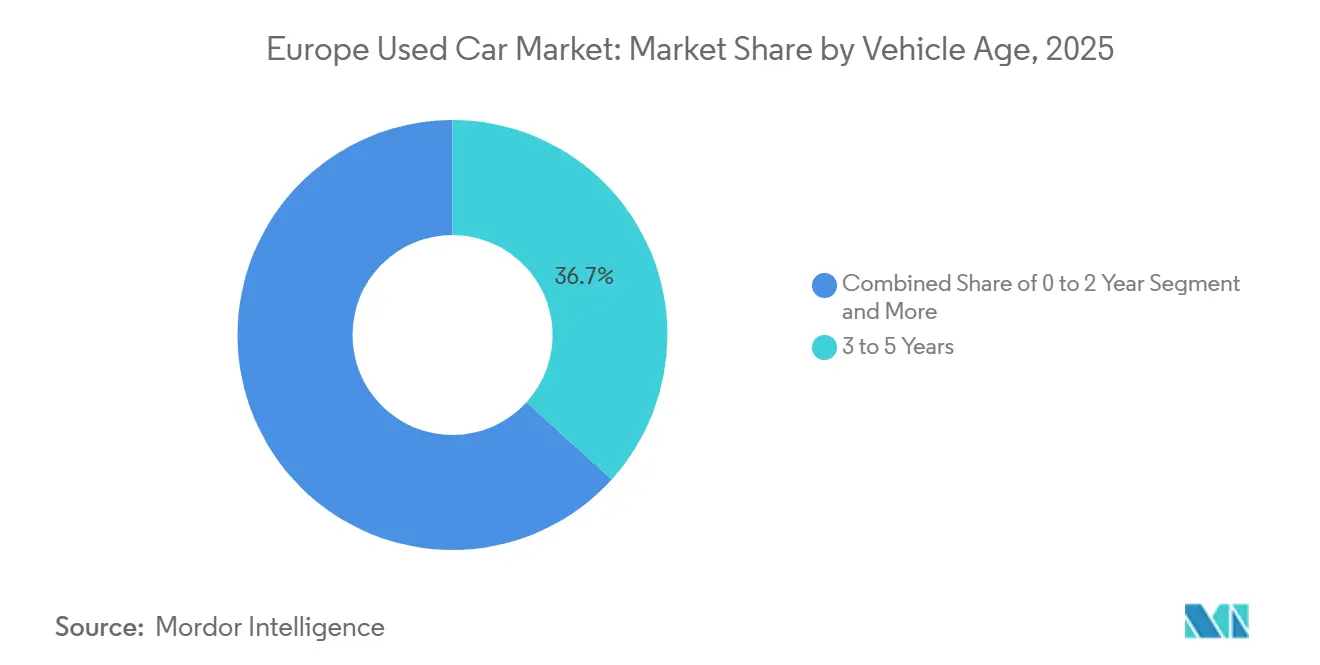

- Por antigüedad del vehículo, el tramo de 3 a 5 años representó el 36,72% de la cuota del mercado europeo de coches usados en 2025; el grupo de 0 a 2 años se expande a una CAGR del 10,84% hasta 2031.

- Por número de propietarios, los coches de un solo propietario representaron el 61,55% de la cuota del mercado europeo de coches usados en 2025; las unidades con múltiples propietarios muestran una tendencia al alza con una CAGR del 5,31% hasta 2031.

- Por banda de precio, el rango de 10.000 a 20.000 USD mantuvo el 40,62% de la cuota del mercado europeo de coches usados en 2025, mientras que el segmento de más de 30.000 USD crece a una CAGR del 9,71% hasta 2031.

- Por tipo de financiación, las compras al contado dominan con el 60,92% de la cuota del mercado europeo de coches usados en 2025, mientras que el segmento de compra financiada, aunque actualmente en el 8,66%, es el de mayor crecimiento por CAGR hasta 2031.

- Por país, Alemania lideró con el 17,85% de la cuota del mercado europeo de coches usados en 2025, mientras que se prevé que Polonia se expanda a una CAGR del 7,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Coches Usados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los Programas de Vehículos de Ocasión Certificados Respaldados por Fabricantes de Equipos Originales | +1.2% | Alemania, Reino Unido, Francia | Medio plazo (2–4 años) |

| El Suministro de Vehículos Procedentes de Arrendamiento Aumenta con la Electrificación de Flotas | +1.1% | Alemania, Países Bajos, Suecia | Corto plazo (≤ 2 años) |

| Los Mercados en Línea Impulsan el Crecimiento Digital | +0.6% | Reino Unido, Alemania, Francia | Medio plazo (2–4 años) |

| WLTP/Euro-7 Amplía la Brecha de Precio entre Vehículos Nuevos y Usados | +0.5% | En toda la UE | Corto plazo (≤ 2 años) |

| La Eliminación Progresiva del Diésel Impulsa el Comercio Transfronterizo | +0.4% | Alemania, Francia hacia Europa del Este | Medio plazo (2–4 años) |

| La Financiación Integrada y el Pago Aplazado Mejoran la Asequibilidad | +0.3% | Reino Unido, Alemania, España | Medio plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Programas de Vehículos de Ocasión Certificados Respaldados por Fabricantes de Equipos Originales

Los programas CPO de los fabricantes de equipos originales incorporan garantías del fabricante, estándares de reacondicionamiento y herramientas de reserva digital en el proceso de reventa, posicionando los vehículos casi nuevos como sustitutos creíbles de los modelos nuevos y fortaleciendo el Mercado Europeo de Coches de Ocasión. Los valores residuales sólidos y la mayor rentabilidad por unidad motivan a las marcas a integrar el CPO en la planificación central. Sin embargo, el conocimiento por parte del consumidor sigue siendo limitado; las iniciativas de formación continua impulsadas por los consejos de concesionarios en Alemania y el Reino Unido tienen como objetivo traducir la cobertura técnica en mensajes de valor más claros. Los programas eficaces también redirigen a los propietarios hacia los talleres de servicio autorizados, reforzando los flujos de ingresos por accesorios y mantenimiento a lo largo del ciclo de vida de la propiedad[1]Stowe, Andrew, Los Programas CPO Benefician a los Fabricantes, Concesionarios y Compradores,

WardsAuto, wardsauto.com.

Aumento del Suministro de Vehículos Procedentes de Arrendamiento (Tramo de 3 a 5 Años) Impulsado por los Mandatos de Electrificación de Flotas

La afluencia de vehículos procedentes del fin de contrato de arrendamiento, especialmente en la franja de antigüedad de 3 a 5 años, está reconfigurando significativamente la dinámica del inventario en todo el Mercado Europeo de Coches de Ocasión, presentando tanto desafíos como oportunidades para concesionarios, operadores de flotas y financiadores. Los mandatos de electrificación de flotas corporativas están acelerando este cambio, ya que las organizaciones renuevan los vehículos con mayor rapidez para cumplir los objetivos de sostenibilidad e incorporar la tecnología más reciente, incluidos los modelos totalmente eléctricos e híbridos. El aumento de la oferta es más pronunciado en los países con alta penetración del arrendamiento, como Alemania y los Países Bajos, donde el arrendamiento sigue siendo la vía de adquisición predominante para los vehículos eléctricos de batería. Esta tendencia está creando un mercado más competitivo para los vehículos casi nuevos, lo que impulsa a los concesionarios a optimizar las estrategias de recomercialización, invertir en programas de certificación y aprovechar los canales de venta digitales para mantener los márgenes y gestionar el inventario de manera eficiente.

Crecimiento de los Mercados en Línea de Venta Exclusiva que Aumentan la Penetración Digital

La transformación digital está reconfigurando el mercado europeo de coches usados, con plataformas en línea que se espera crezcan rápidamente y capturen hasta el 10% del segmento de empresa a consumidor para 2025. Esta expansión está impulsada por la evolución de las preferencias de los consumidores hacia experiencias de compra fluidas, mayor transparencia de precios y comodidad. Los mercados en línea de venta exclusiva están abordando los puntos de fricción tradicionales mediante innovaciones como las inspecciones digitales de vehículos, la orientación algorítmica de precios y los servicios de entrega a domicilio. El éxito en este panorama en evolución depende de la construcción de marcas de confianza, el aprovechamiento del análisis de datos para las decisiones de inventario y precios, la integración de los puntos de contacto en línea y físicos, la operación de centros eficientes de reacondicionamiento e inspección, y la diversificación de los canales de aprovisionamiento para mantener una oferta de vehículos amplia y de alta calidad. Estas estrategias permiten colectivamente a los concesionarios y operadores digitales satisfacer las expectativas de los compradores modernos mientras escalan eficientemente en múltiples mercados europeos.

Elevados Precios de Vehículos Nuevos por el Cumplimiento de WLTP/Euro-7 que Amplían la Brecha de Precio con los Usados

La implementación de estrictas normas de emisiones, en particular el Procedimiento de Prueba Armonizado a Nivel Mundial para Vehículos Ligeros (WLTP) y las próximas regulaciones Euro-7, ha aumentado significativamente los costes de producción y los precios de venta al público de los vehículos nuevos. Esta creciente brecha de precio entre los vehículos nuevos y usados redirige la demanda de los consumidores hacia el mercado secundario, especialmente en los segmentos sensibles al precio. Esta disparidad de precios crea oportunidades para que los concesionarios posicionen los vehículos usados casi nuevos como alternativas de valor a los modelos recién salidos de fábrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Fraude en el Cuentakilómetros Socava la Confianza del Comprador | -0.9% | Europa del Este, Italia, España | Medio plazo (2-4 años) |

| La Fragmentación de las Normas Fiscales Dificulta el Comercio Transfronterizo | -0.7% | En toda la UE | Largo plazo (≥ 4 años) |

| La Lenta Normalización de las Baterías de Vehículos Eléctricos Perjudica los Valores de los Vehículos Eléctricos de Batería Usados | -0.5% | En toda la UE | Medio plazo (2-4 años) |

| Preocupaciones de Calidad en Vehículos Más Antiguos | -0.4% | Europa del Este, Europa del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Persistencia del Fraude en el Cuentakilómetros que Socava la Confianza del Comprador

El fraude en el cuentakilómetros sigue siendo un desafío persistente en el mercado europeo de coches usados, socavando la confianza del consumidor y reduciendo los valores de reventa en los segmentos afectados. Al reducir artificialmente el kilometraje declarado del vehículo para inflar los precios de venta, esta práctica cuesta a los consumidores europeos miles de millones de euros cada año. Plantea riesgos particulares en las transacciones transfronterizas, donde la verificación es más difícil. El problema es especialmente pronunciado en Europa del Este, Italia y España, donde la supervisión regulatoria y la aplicación de la ley difieren ampliamente. Las soluciones digitales emergentes, como los registros de historial de vehículos basados en cadena de bloques y los registros centralizados de kilometraje, ofrecen el potencial de mejorar la transparencia y reducir el fraude. Sin embargo, la adopción y la implementación siguen siendo desiguales en todo el continente. Por lo tanto, el fortalecimiento de las normas regulatorias armonizadas y el fomento de la integración tecnológica son fundamentales para restaurar la confianza y la estabilidad en el mercado europeo de coches usados.

Lenta Normalización de la Salud de las Baterías de Vehículos Eléctricos que Deprime los Valores Residuales de los Vehículos Eléctricos de Batería Usados

La ausencia de protocolos estandarizados de evaluación del estado de la batería está obstaculizando significativamente el crecimiento del mercado de vehículos eléctricos usados en Europa, creando incertidumbre en torno a los valores residuales. Este problema es especialmente crítico a medida que la flota de vehículos eléctricos se expande, con la UE apuntando a una movilidad de cero emisiones al 100% para los vehículos nuevos en 2035. Las Naciones Unidas están desarrollando el Reglamento Técnico Global n.º 22 para estandarizar las evaluaciones del estado de la batería, que podría servir como referencia europea. Al mismo tiempo, las normas Euro 7, vigentes desde el 1 de julio de 2025, exigirán que las baterías de los vehículos eléctricos de batería y los vehículos eléctricos enchufables retengan capacidades específicas de almacenamiento de energía a lo largo del tiempo[2] "El Camino hacia una Nueva Estrategia Automotriz Europea," Notre Europe - Instituto Jacques Delors, institutdelors.eu/wp.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: El Liderazgo de los SUV/MUV Impulsa el Volumen

Los modelos SUV/MUV representaron el 33,78% del mercado europeo de coches usados en 2025, lo que refleja el apetito del consumidor por la versatilidad y las posiciones de asiento más elevadas, incluso después de que las presiones sobre los costes del combustible alcanzaran su punto máximo. Los SUV compatibles con vehículos eléctricos de batería salen ahora de los fondos de arrendamiento en mayor número, lo que sustenta una perspectiva de CAGR del 9,67%. Los sedanes continúan su declive a medida que los cargos por congestión urbana penalizan los formatos de carrocería más largos. Los hatchbacks mantienen la fidelidad dentro de los núcleos urbanos densos entre los compradores primerizos sensibles al precio.

Los altos valores residuales animan a los concesionarios franquiciados en Francia y España a dedicar espacio en sus instalaciones a los todocaminos de gama media, mientras que la demanda de vehículos comerciales ligeros se mantiene estable en las pymes orientadas a los servicios. Las furgonetas conformes con la norma Euro 6 se comercializan con primas del 12% dentro de las zonas de bajas emisiones, lo que pone de relieve una bifurcación entre los vehículos de trabajo conformes y los no conformes. Europa del Sur apuesta aún más por los SUV; la demanda de Portugal de todocaminos subcompactos como el Peugeot 2008 crece a dos dígitos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Combustible: El Dominio del Diésel se Desvanece mientras los Vehículos Eléctricos de Batería Surgen

Los vehículos diésel captaron el 41,52% de la cuota del mercado europeo de coches usados en 2025, por debajo de máximos anteriores a medida que aumentan las medidas de calidad del aire. Aunque partiendo de una base pequeña, los vehículos eléctricos de batería avanzan a una CAGR del 17,95% a medida que las flotas de primeros adoptantes reducen las preocupaciones tecnológicas al liberar vehículos documentados. La gasolina sigue siendo relevante en los países con redes de carga incipientes, mientras que los vehículos híbridos y los vehículos eléctricos enchufables abordan las preocupaciones de cumplimiento y autonomía.

Los canales de arbitraje transfronterizo canalizan coches diésel desde Francia y Alemania hacia Bulgaria y Rumanía, prolongando los rendimientos del ciclo de vida. Mientras tanto, las gangas de vehículos eléctricos de batería aparecen en los Países Bajos, donde los subsidios de reventa se ajustan. La transparencia en torno al estado de salud de la batería sigue siendo un factor limitante, aunque se espera que el crecimiento en los kits de verificación desbloquee mayor liquidez tras la implementación del Euro 7.

Por Tipo de Vendedor: La Transformación Digital Favorece a los Actores Organizados

Los comerciantes independientes, los clasificados privados y los microconcesionarios todavía representan el 54,60% del volumen, pero los actores organizados escalan más rápidamente a una CAGR del 6,18% a medida que los inversores respaldan los mercados ricos en datos. Los puntos de venta de vehículos de ocasión certificados patrocinados por fabricantes de equipos originales añaden disciplina de inventario, planes de servicio integrados y financiación que resuenan entre los compradores aversos al riesgo.

El mercado europeo de coches usados recompensa a las plataformas capaces de sindicar inventario, automatizar el reacondicionamiento y garantizar la titularidad. En Polonia, los servicios integrados de transporte y tributación permiten a los vendedores organizados superar en precio a los rivales fragmentados en las compras transfronterizas, impulsando la confianza y la repetición de negocios.

Por Canal de Ventas: La Integración Digital-Física Reconfigura el Comercio Minorista

Los concesionarios físicos siguen destacando en la inspección táctil y la gratificación inmediata, acaparando el 87,35% de las unidades en 2025, mientras que las transacciones en línea escalan a una CAGR del 16,35%. Los recorridos en línea influyen en casi todas las compras. Por ejemplo, los recorridos en vídeo, las valoraciones digitales de vehículos usados y las entregas a domicilio recrean la confianza del concesionario en una pantalla.

A lo largo del horizonte de previsión, se espera que la mayoría de los concesionarios del mercado europeo de coches usados converjan en modelos híbridos, con precios, papeleo y financiación realizados en línea. Al mismo tiempo, la entrega final o la prueba de conducción tiene lugar en un centro regional. El norte de Europa fue pionero en dicha integración, pero España e Italia implementaron rápidamente las citas virtuales a medida que se fortaleció la infraestructura de banda ancha.

Por Antigüedad del Vehículo: Los Vehículos Procedentes de Arrendamiento Impulsan el Segmento de Edad Media

Los coches de entre 3 y 5 años dominaron, con una cuota del 36,72% en 2025, a medida que maduraron los contratos de flotas y arrendamiento. Este segmento ofrece el punto óptimo entre la curva de depreciación y la garantía restante, atrayendo a hogares de ingresos medios. Las unidades casi nuevas de 0 a 2 años crecen a una CAGR del 10,84%, impulsadas por las matriculaciones tácticas de los fabricantes de equipos originales y los alquileres de ciclo corto.

Los grupos de mayor antigüedad de 9 años o más se benefician de la asequibilidad, pero enfrentan preocupaciones de fiabilidad, especialmente en los mercados escandinavos conscientes de la seguridad. La antigüedad media del parque alemán ha aumentado a 10,3 años, lo que sustenta una sólida demanda de piezas y servicios. Las redes de inspección amplían los complementos de garantía para prolongar la vida útil y reforzar la confianza en las unidades más antiguas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Número de Propietarios: Preferencia por Vehículos con Historial Único

Los coches de un solo propietario mantienen una cuota del 61,55% porque los registros de mantenimiento suelen estar completos y los accidentes son más fáciles de rastrear. Los registros digitales son populares en Suecia y Finlandia, potenciando esta ventaja al proporcionar kilometraje verificado e historiales de servicio. Las unidades con múltiples propietarios crecen a una CAGR del 5,31% a medida que los modelos de uso compartido de coches rotan las llaves con mayor frecuencia, especialmente en las grandes ciudades.

En el contexto del mercado europeo de coches usados, la presentación transparente de los cambios de propietario es fundamental al exportar a mercados con estándares de documentación variables. Los concesionarios que incluyen verificaciones de terceros convierten a los escépticos persistentes y obtienen márgenes brutos más elevados.

Por Banda de Precio: Dominio del Mercado Medio en Medio de la Polarización

La banda de precio de 10.000 a 20.000 USD representa el 40,62% del mercado europeo de coches usados en 2025, lo que representa el punto óptimo para los compradores del mercado masivo que buscan transporte fiable con características modernas a precios accesibles. Este segmento incluye varios tipos y antigüedades de vehículos, desde modelos premium más antiguos hasta vehículos económicos más nuevos. El segmento de más de 30.000 USD es el de mayor crecimiento con una CAGR del 9,71% (2026-2031), impulsado por la creciente presencia de vehículos eléctricos premium y coches de lujo de última generación en el mercado de usados.

El segmento de menos de 10.000 USD atiende a compradores sensibles al precio, incluidos los propietarios de coches por primera vez y aquellos que buscan vehículos secundarios para fines específicos. La banda de 20.000 a 30.000 USD tiende un puente entre las ofertas del mercado masivo y las premium, con modelos del mercado masivo más nuevos y vehículos de lujo más antiguos. El mercado está experimentando una polarización creciente, con el crecimiento concentrado en el extremo premium mientras el segmento de entrada enfrenta presión de las soluciones de movilidad alternativa en las zonas urbanas. En Alemania, los vehículos por debajo de 10.000 USD representan aproximadamente el 5% del mercado, mientras que los que están por debajo de 20.000 USD representan alrededor del 30%. La ADAC recomienda considerar marcas no alemanas como Honda, Kia y Toyota para opciones económicas por debajo de 10.000 USD.

Por Tipo de Financiación: Soluciones Innovadoras que Amplían el Acceso

La compra al contado sigue siendo el método de financiación dominante en el mercado europeo de coches usados con una cuota de mercado del 60,92% en 2025, lo que refleja los patrones de compra tradicionales y la proporción significativa de vehículos de menor precio donde la financiación puede no ser rentable. Sin embargo, las compras financiadas crecen a una CAGR del 8,66% (2026-2031), impulsadas por soluciones de financiación innovadoras y la creciente presencia de vehículos de mayor valor en el mercado de usados. El auge de la financiación integrada y las opciones de pago aplazado está ampliando el acceso a la financiación de vehículos, especialmente para los compradores más jóvenes y aquellos con historiales crediticios limitados.

El panorama de la financiación varía significativamente según el país, con los mercados del norte de Europa mostrando tasas de penetración de la financiación más altas que los mercados del sur y del este de Europa. Las plataformas digitales están agilizando el proceso de financiación, con soluciones integradas que proporcionan aprobación instantánea y condiciones personalizadas basadas en las características del vehículo y los perfiles del comprador.

Análisis Geográfico

Alemania, con su sólida red minorista y su rigurosa cultura de inspección, mantendrá una cuota del 17,85% del mercado europeo de coches usados en 2025.

El Reino Unido ocupa el segundo lugar, impulsado por consultas récord de vehículos eléctricos usados a medida que mejora la cobertura de carga en todo el país. Francia, Italia y España completan el top cinco. Italia registró un crecimiento del 8,5% en el volumen de ventas de 2024, mientras que España registró un aumento del 16%, aunque las unidades españolas tardan más en venderse debido a las disparidades fiscales regionales. Cada mercado exhibe permutaciones regulatorias distintivas que configuran la combinación de inventario y el margen de precios.

Polonia registra la trayectoria más rápida con una CAGR del 7,42% hasta 2031. La elasticidad de los ingresos impulsa patrones divergentes; el aumento de los ingresos de los hogares eleva la adquisición de coches nuevos mientras reduce la demanda de importaciones más antiguas, empujando a los comerciantes a especializarse en vehículos más recientes con bajo kilometraje. Los Países Bajos y Suecia ilustran la electrificación avanzada y la alta densidad de arrendamiento, respectivamente, ambos alimentando devoluciones bien equipadas en las subastas regionales. Los estados emergentes de los Balcanes y el Báltico dentro de la categoría Resto de Europa absorben importantes flujos de diésel, reforzando los circuitos de arbitraje transfronterizo.

Panorama Competitivo

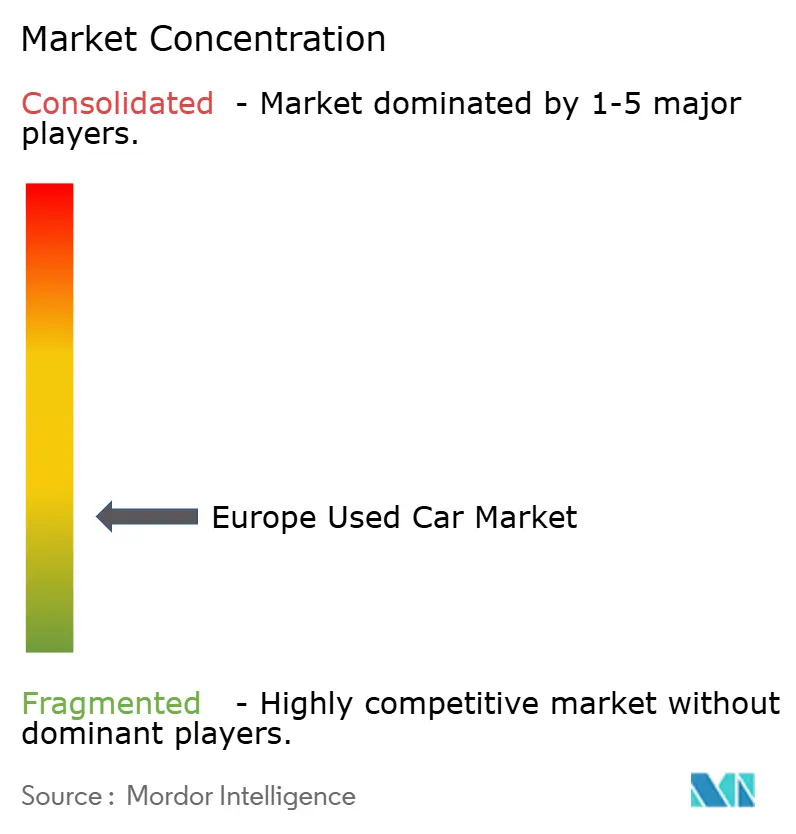

El mercado europeo de coches usados está estructuralmente fragmentado, lo que subraya el margen para la consolidación. Los concesionarios franquiciados establecidos anclan la confianza a través de su presencia física y los paquetes de posventa, aunque los nativos digitales escalan rápidamente al capturar tráfico de búsqueda y automatizar las decisiones de tasación. AUTO1 Group informó de un aumento de precios del 2,7% en el primer trimestre de 2025 a medida que su sistema de pujas algorítmico ajustó la disciplina de suministro[3]"Índice de Precios de AUTO1 Group: Los precios de los coches usados aumentaron en el primer trimestre de 2025, impulsados por la demanda de vehículos de gasolina y diésel," AUTO1 Group, auto1-group.com.

Los fabricantes de equipos originales intensifican la competencia lanzando ecosistemas de vehículos de ocasión certificados paneuropeos que vinculan a los compradores con los servicios de marca y crean suelos de valor residual para los vehículos eléctricos de batería. Stellantis, Volkswagen y BMW sindicalizan ahora listados multinacionales con redacción de garantía unificada, cerrando las brechas de confianza en los acuerdos transfronterizos. Las empresas emergentes de certificación del estado de la batería se asocian con estas redes para sustentar los precios de reventa de los vehículos eléctricos.

El análisis de datos sustenta los enfoques modernos: los precios predictivos, la publicidad microsegmentada y las reglas de inventario a nivel de número de identificación del vehículo desbloquean ahorros de costes. Los operadores que combinan los análisis de mercado en tiempo real con el reacondicionamiento verticalmente integrado obtienen ventajas de velocidad y margen. Por lo tanto, los inversores canalizan capital hacia plataformas en línea que pueden incorporar grupos de concesionarios regionales, ejecutar logística con activos ligeros y reciclar efectivo acortando los días hasta la venta.

Líderes del Sector Europeo de Coches Usados

Lookers Plc

Emil Frey AG

Pendragon Plc

Auto1 Group SE

Aramis Group SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: En el primer trimestre de 2025, AUTO1 Group informó de un aumento del 2,7% en su Índice de Precios, subiendo de 135,2 en enero a 138,8 en marzo. Este aumento fue impulsado en gran medida por un pico en la demanda de vehículos de gasolina y diésel.

- Febrero de 2025: Dealcar, con sede en Barcelona, recaudó 3 millones de euros para digitalizar los concesionarios de coches usados y comenzar su entrada en Alemania.

Alcance del Informe del Mercado Europeo de Coches Usados

Los vehículos de segunda mano, comúnmente conocidos como coches usados, han tenido uno o más propietarios minoristas antes de su venta actual. Estos coches encuentran nuevos hogares a través de varios canales, incluidos los concesionarios independientes y los canales de venta en línea.

El mercado de coches usados de Europa está segmentado por tipo de vehículo, tipo de vendedor, tipo de combustible y país. Según el tipo de vehículo, el mercado está segmentado en hatchbacks, sedanes, vehículos todoterreno y vehículos multiusos. Según el tipo de vendedor, el mercado está segmentado en organizado y no organizado. Según el tipo de combustible, el mercado está segmentado en gasolina, diésel, eléctrico y otros. Por país, el mercado está segmentado en Alemania, el Reino Unido, Francia, Italia, España, Rusia y el Resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD) y el volumen (unidades).

| Sedán |

| SUV/MUV |

| Hatchback |

| Gasolina |

| Diésel |

| Vehículo Eléctrico de Batería |

| Híbrido y Vehículo Eléctrico Enchufable |

| Otros (GLP, GNC, Biocombustible) |

| Organizado |

| No Organizado |

| Presencial |

| En Línea |

| 0 a 2 Años |

| 3 a 5 Años |

| 6 a 8 Años |

| Más de 9 Años |

| Vehículos de Un Solo Propietario |

| Vehículos con Múltiples Propietarios |

| Menos de 10.000 |

| 10.000 a 20.000 |

| 20.000 a 30.000 |

| Más de 30.000 |

| Compra Financiada |

| Compra al Contado |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Países Bajos |

| Suecia |

| Polonia |

| Resto de Europa |

| Por Tipo de Vehículo | Sedán |

| SUV/MUV | |

| Hatchback | |

| Por Tipo de Combustible | Gasolina |

| Diésel | |

| Vehículo Eléctrico de Batería | |

| Híbrido y Vehículo Eléctrico Enchufable | |

| Otros (GLP, GNC, Biocombustible) | |

| Por Tipo de Vendedor | Organizado |

| No Organizado | |

| Por Canal de Ventas | Presencial |

| En Línea | |

| Por Antigüedad del Vehículo | 0 a 2 Años |

| 3 a 5 Años | |

| 6 a 8 Años | |

| Más de 9 Años | |

| Por Número de Propietarios | Vehículos de Un Solo Propietario |

| Vehículos con Múltiples Propietarios | |

| Por Banda de Precio (USD) | Menos de 10.000 |

| 10.000 a 20.000 | |

| 20.000 a 30.000 | |

| Más de 30.000 | |

| Por Tipo de Financiación | Compra Financiada |

| Compra al Contado | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado europeo de coches usados?

Se espera que el tamaño del Mercado Europeo de Coches Usados alcance los 61.700 millones de USD en 2026 y crezca a una CAGR del 4,37% para alcanzar los 76.430 millones de USD en 2031.

¿Por qué son importantes los vehículos eléctricos de batería para el futuro panorama europeo de coches usados?

Los vehículos eléctricos de batería son el segmento de combustible de mayor crecimiento con una CAGR del 17,95% y sustentan el crecimiento premium, aunque la certificación del estado de la batería sigue siendo un desafío.

¿Qué país lidera el mercado europeo de coches usados?

Alemania lidera con una cuota del 17,85% en el mercado en 2025.

¿Qué impulsa la demanda de coches de entre 3 y 5 años?

La liberación constante de vehículos procedentes de contratos de arrendamiento, completos con registros de mantenimiento y cobertura de garantía residual, suministra un atractivo inventario de edad media.

Última actualización de la página el: