Tamaño y Cuota del Mercado de Autos Usados de los Países Bajos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 39.71 Mil millones de dólares |

| Tamaño del Mercado (2026) | 41.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.41% CAGR |

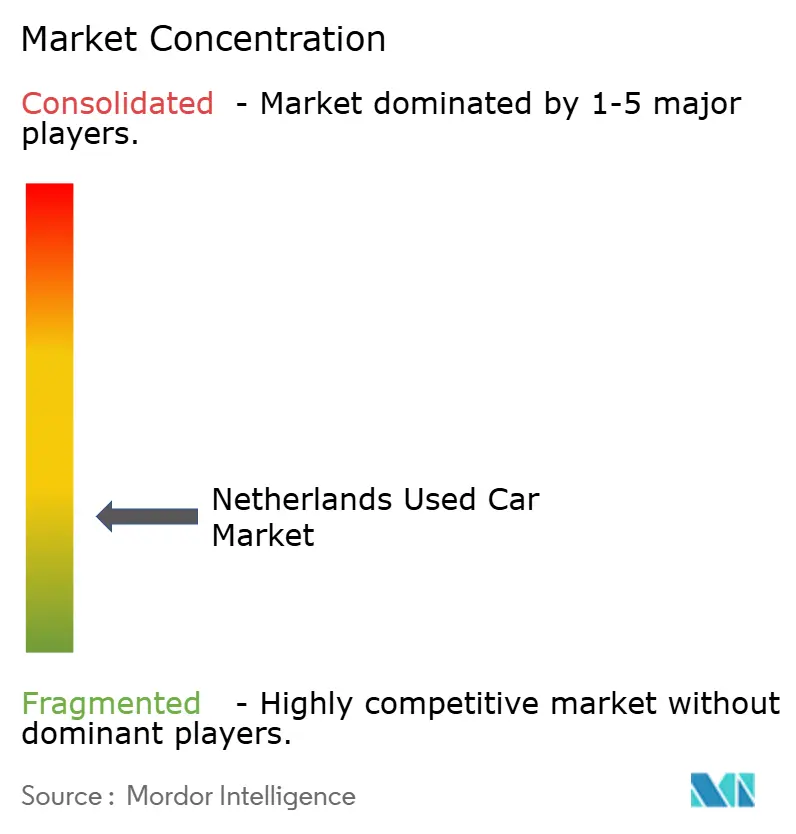

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados de los Países Bajos por Mordor Intelligence

El tamaño del mercado de autos usados de los Países Bajos en 2026 se estima en USD 41.460 millones, creciendo desde el valor de 2025 de USD 39.710 millones con proyecciones para 2031 que muestran USD 51.450 millones, creciendo a una CAGR del 4,41% durante el período 2026-2031. La demanda sostenida de movilidad asequible, una afluencia constante de vehículos de flota corporativa casi nuevos y una sólida infraestructura de comercio minorista digital conforman el motor de crecimiento central. Hitos regulatorios como las zonas de cero emisiones en 29 municipios reconfiguran los ciclos de reemplazo, mientras que los cambios en el impuesto de flota impulsados por el protocolo WLTP amplían la oferta de modelos recientes. Los hatchbacks anclan el volumen, aunque el segmento de SUVs se expande más rápido debido a las preferencias de estilo de vida y las plataformas compatibles con vehículos eléctricos. La consolidación de concesionarios, el auge de los establecimientos omnicanal y las APIs de financiación integrada comprimen la fricción en las transacciones, permitiendo a los vendedores llegar a audiencias más amplias sin límites geográficos. Los riesgos del mercado incluyen los elevados costes de financiación, el fraude de odómetro en las importaciones paralelas y la obsolescencia tecnológica en los modelos más antiguos.

Conclusiones Clave del Informe

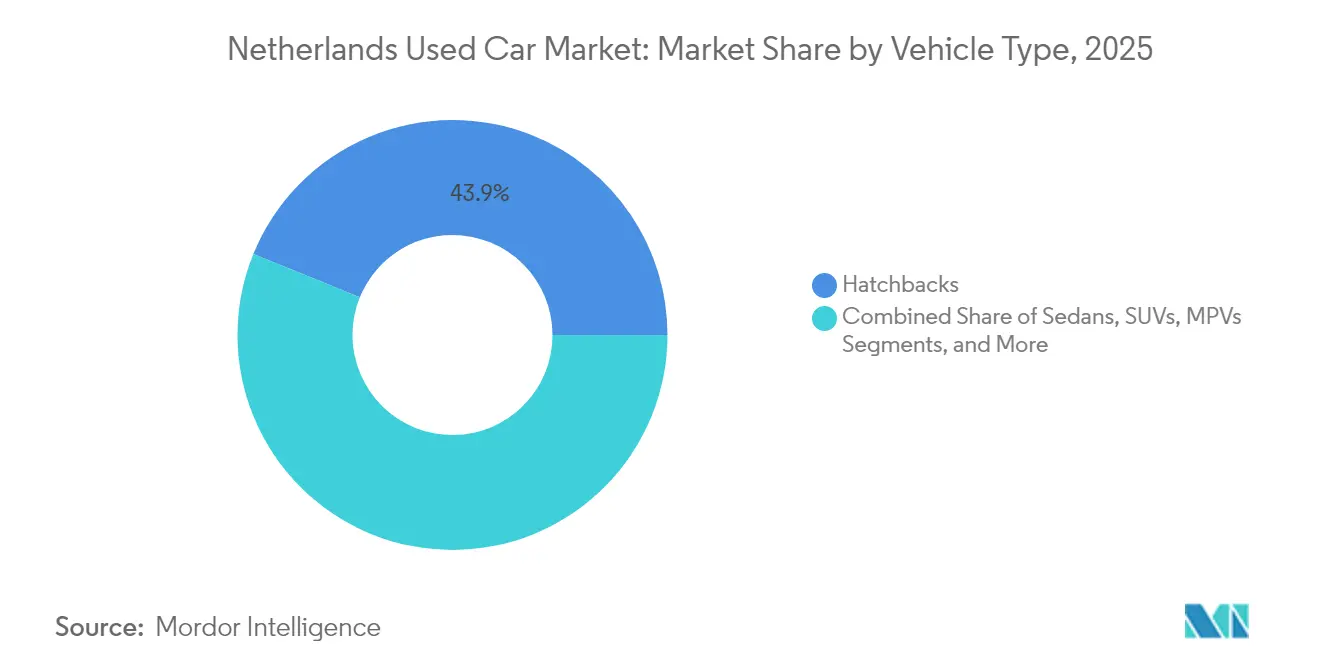

- Por tipo de vehículo, los hatchbacks lideraron con el 43,85% de la cuota del mercado de autos usados de los Países Bajos en 2025, mientras que se proyecta que los SUVs registren la CAGR más rápida del 8,78% hasta 2031.

- Por tipo de vendedor, el canal de concesionarios organizados mantuvo una cuota del 58,74% del tamaño del mercado de autos usados de los Países Bajos en 2025 y se está expandiendo a una CAGR del 6,83% hasta 2031.

- Por tipo de combustible, los autos de gasolina representaron el 52,66% de la cuota del tamaño del mercado de autos usados de los Países Bajos en 2025, mientras que los vehículos eléctricos de batería (BEV) escalan a una CAGR del 10,25% hasta 2031.

- Por antigüedad del vehículo, el segmento de 3 a 5 años capturó el 31,44% de la cuota del mercado de autos usados de los Países Bajos en 2025, y se pronostica que el segmento de 0 a 2 años se amplíe a una CAGR del 9,05% hasta 2031.

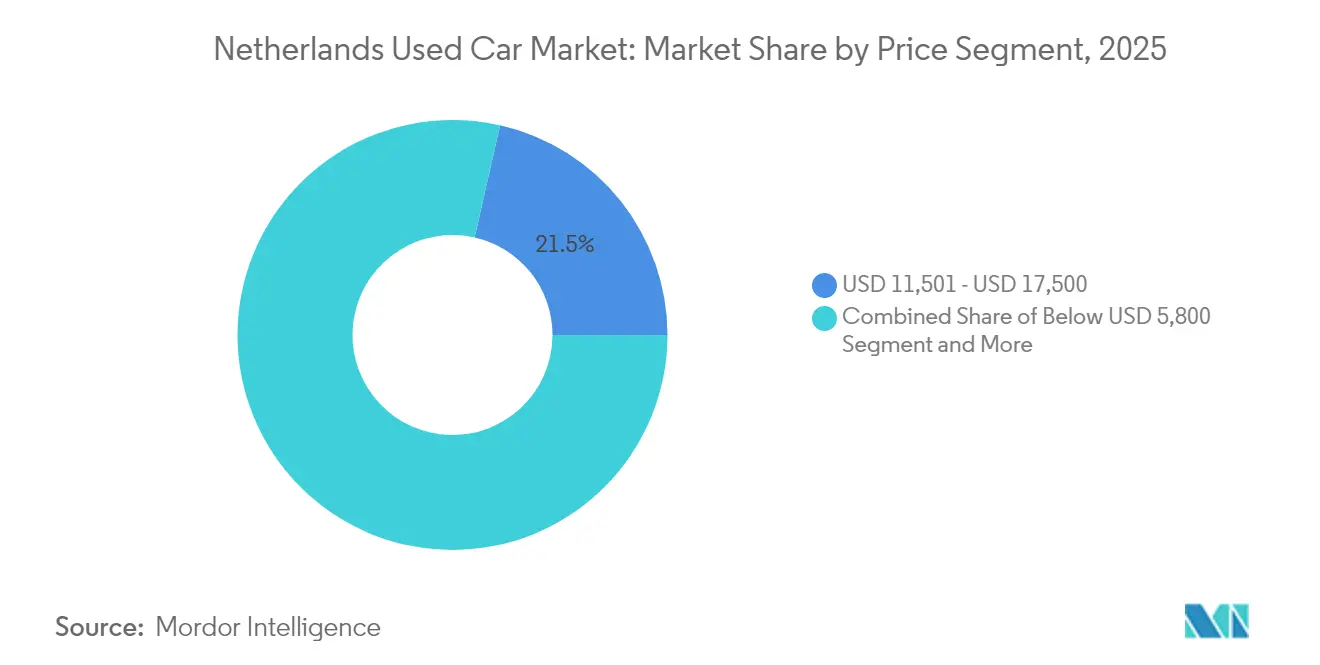

- Por segmento de precio, la banda de USD 11.501-17.500 concentró el 21,45% de la cuota del tamaño del mercado de autos usados de los Países Bajos en 2025, mientras que los autos con precio superior a USD 35.000 están previstos para crecer a una CAGR del 7,74%.

- Por canal de ventas, las plataformas en línea contribuyeron con el 43,02% al tamaño del mercado de autos usados de los Países Bajos en 2025, y los minoristas electrónicos de venta exclusiva están escalando a una CAGR del 9,36%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autos Usados de los Países Bajos

Análisis de Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente Demanda de los Consumidores de Movilidad Asequible en un Contexto de Inflación | +1.2% | Países Bajos, con efecto indirecto en Bélgica y Alemania | Corto plazo (≤ 2 años) |

| Rápida Digitalización y Modelos de Venta Minorista Omnicanal | +1.1% | Países Bajos, liderando la transformación digital de la UE | Mediano plazo (2-4 años) |

| Expansión de Programas de Vehículos de Ocasión Certificados (CPO) Respaldados por el Fabricante de Equipos Originales (OEM) | +0.8% | Países Bajos, con adopción temprana en la región de Randstad | Mediano plazo (2-4 años) |

| Política de Zonas de Cero Emisiones (2025) que Acelera el Reemplazo de Vehículos de Combustión Interna (ICE) | +0.8% | Países Bajos, 29 municipios con zonas de cero emisiones | Corto plazo (≤ 2 años) |

| Rotación de Flotas Corporativas por Cambios Fiscales del Protocolo WLTP que Incrementan la Oferta de Vehículos Casi Nuevos | +0.7% | Países Bajos, con efectos secundarios en los mercados de la UE | Corto plazo (≤ 2 años) |

| APIs de Financiación Integrada que Permiten Crédito Instantáneo y Agrupación de Seguros | +0.6% | Países Bajos, mercados de adopción temprana de tecnología financiera | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de los Consumidores de Movilidad Asequible en un Contexto de Inflación

La inflación eleva los precios de los autos nuevos por encima del alcance de muchos hogares, llevando a los compradores hacia autos usados de calidad que reducen el coste total de propiedad. Los operadores de flota se están deshaciendo de activos de combustión interna antes de que entren en vigor normas medioambientales más estrictas, aumentando la oferta de vehículos casi nuevos a precios atractivos. Las revisiones del impuesto BPM neerlandés programadas para 2025 aceleran aún más esta rotación al eliminar exenciones clave para vehículos comerciales. Los patrones de financiación se ajustan en paralelo, con los prestamistas ampliando los plazos para que los clientes puedan mantener estables sus pagos mensuales mientras acceden a modelos de mayor especificación.

Expansión de Programas de Vehículos de Ocasión Certificados Respaldados por el Fabricante de Equipos Originales

Los fabricantes de automóviles fortalecen la afinidad con la marca y el control del margen mediante garantías y estándares de reacondicionamiento que incrementan la confianza del consumidor. Los concesionarios organizados ganan impulso porque el inventario de vehículos de ocasión certificados (CPO) se encuentra dentro de su red de socios. Los diez grupos de concesionarios más grandes, que gestionan el flujo de autos nuevos, despliegan centros de reacondicionamiento centralizados y herramientas de inventario en tiempo real que los pequeños independientes no pueden replicar. La telemática de los autos conectados añade otra capa de transparencia al confirmar el kilometraje y el historial de mantenimiento, un antídoto clave contra el fraude de odómetro.

Rápida Digitalización y Modelos de Venta Minorista Omnicanal

Las plataformas en línea registraron más transferencias de unidades en 2024, y los minoristas electrónicos de venta exclusiva están escalando a una velocidad de dos dígitos. La alta penetración de banda ancha y la elevada alfabetización digital de los Países Bajos allanan el camino para trayectos de compra íntegramente en línea que combinan salas de exposición virtuales con entrega a domicilio. Los concesionarios introducen motores de precios basados en inteligencia artificial y escaneos de condición por imagen para mantenerse al ritmo de los ciclos de investigación del consumidor de 24 horas. Muchos compradores consultan la web antes de visitar cualquier lote físico, obligando a las franquicias tradicionales a invertir en gestión de relaciones con clientes (CRM), chat en directo y widgets de financiación integrada que aprueban crédito en minutos. Estos sistemas integrados amplían el mercado de autos usados de los Países Bajos a urbanitas con poco tiempo y compradores semiurbanos.

Política de Zonas de Cero Emisiones 2025 que Acelera el Reemplazo de Vehículos de Combustión Interna

Desde enero de 2025, los municipios de los Países Bajos han recibido la prerrogativa de designar áreas urbanas donde solo pueden circular vehículos de cero emisiones. Estas zonas restringen el acceso a furgonetas y camiones comerciales con motor de combustión interna (ICE), permitiendo únicamente vehículos eléctricos (EVs) e impulsados por hidrógeno para fines comerciales. Las flotas y las pequeñas empresas retiran anticipadamente los vehículos no conformes para evitar sanciones, liberando existencias frescas en los canales secundarios. Ámsterdam y varios otros municipios exigen que los taxis de nueva matriculación sean de cero emisiones en 2025, creando oleadas de disposición predecibles que benefician al inventario de 0 a 2 años.[1]"Uitstootvrije Zone 2025," Gemeente Amsterdam, amsterdam.nl Surgen brechas de precios regionales a medida que los vehículos restringidos migran a provincias sin cobertura de zona, incorporando oportunidades de arbitraje para mayoristas con dominio de los datos.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Entorno de Altas Tasas de Interés que Eleva los Costes de Financiación | -1.1% | Países Bajos, sincronizado con la política monetaria del Banco Central Europeo (BCE) | Corto plazo (≤ 2 años) |

| Riesgo de Manipulación de Odómetros en Importaciones Paralelas que Erosiona la Confianza del Comprador | -0.9% | Países Bajos, transacciones transfronterizas con Alemania y Bélgica | Corto plazo (≤ 2 años) |

| Los Vehículos Más Antiguos Carecen de Sistemas Avanzados de Asistencia al Conductor (ADAS) y Funciones de Conectividad | -0.8% | Países Bajos, afecta a vehículos de más de 5 años | Largo plazo (≥ 4 años) |

| Directiva de la UE sobre Vehículos al Final de su Vida Útil Más Estricta que Aumenta los Costes de Cumplimiento para los Concesionarios | -0.6% | Países Bajos, armonización regulatoria en toda la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Vehículos Más Antiguos Carecen de Sistemas Avanzados de Asistencia al Conductor (ADAS) y Funciones de Conectividad

Los autos de más de cinco años suelen carecer de sistemas de asistencia al conductor y de integración con teléfonos inteligentes. Los conductores neerlandeses no reciben información sobre los sistemas ADAS en el momento de la compra, mientras que el 40% de los vendedores se siente poco informado, y las brechas de conocimiento se amplían, reduciendo la demanda de existencias más antiguas.[2]J. Doornbos et al., "Brechas de Conocimiento del Consumidor sobre las Funciones ADAS," Análisis y Prevención de Accidentes, sciencedirect.com Los descuentos en seguros y los incentivos de seguridad se inclinan cada vez más hacia los autos con mayor equipamiento tecnológico, reduciendo la elasticidad de precios para los segmentos de antigüedad de 6 a 8 y de 9 a 12 años. Los vehículos con escasa tecnología se desplazan hacia nichos de bajo presupuesto a medida que los fabricantes estandarizan las actualizaciones inalámbricas y las funciones semiautónomas.

Entorno de Altas Tasas de Interés que Eleva los Costes de Financiación

Los compradores con presupuesto inferior a EUR 15.000 deben ahora ampliar los plazos de los préstamos para igualar los desembolsos mensuales previos a la subida de tipos. Las operaciones al contado aumentan ligeramente, ralentizando la rotación para los concesionarios que dependen de la penetración de la financiación cautiva. Los compradores de flota enfrentan vientos en contra similares a medida que suben los costes de endeudamiento corporativo, lo que desencadena ciclos de retención más prolongados. Los Países Bajos arrastran un alto endeudamiento de los hogares, por lo que el aumento de los pagos hipotecarios comprime primero los presupuestos discrecionales para vehículos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Hatchbacks Dominan pero los SUVs Marcan el Ritmo

Los hatchbacks aseguraron el 43,85% de la cuota del mercado de autos usados de los Países Bajos en 2025, consolidando su papel como transporte urbano eficiente en términos de precio. Sin embargo, el crecimiento se inclina hacia los SUVs, cuya CAGR proyectada es del 8,78% hasta 2031. El tamaño del mercado de autos usados de los Países Bajos para los SUVs se expande a medida que los consumidores priorizan la posición de conducción elevada, la seguridad percibida y la compatibilidad con trenes de potencia eléctricos. Las disposiciones de flota históricamente han favorecido las carrocerías compactas, pero las normas de zonas de cero emisiones hacen que los vehículos eléctricos de batería (BEV) de tipo crossover con mayor altura de techo sean reemplazos atractivos. La resiliencia del valor residual potencia aún más la adopción de SUVs, equilibrando los precios de compra más elevados con precios de salida predecibles.

La categoría «otros», que incluye descapotables, cupés, autos deportivos de nicho y crossovers, captura una cuota moderada en el mercado, impulsada por subsegmentos de crossover que difuminan las características de los hatchbacks y los SUVs. Los vehículos multiusos (MPVs) mantienen una cuota estable, con atractivo para familias más numerosas que buscan versatilidad de cabina. Los cambios en el impuesto corporativo impulsan a las empresas a pasar de los sedanes como autos de empresa a los crossovers compactos que cumplen los nuevos tramos del protocolo WLTP, reconfigurando así el inventario futuro para los canales minoristas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Vendedor: Los Concesionarios Organizados Aprovechan la Escala Digital

Los concesionarios organizados controlaron el 58,74% del tamaño del mercado de autos usados de los Países Bajos en 2025 y están previstos para crecer un 6,83% anual hasta 2031. Los establecimientos digitales, las extensiones de garantía y la financiación integrada consolidan su ventaja. El tamaño del mercado de autos usados de los Países Bajos gestionado por los 10 principales grupos crece a medida que agrupan centros de reacondicionamiento, reduciendo el coste de reacondicionamiento por unidad y acortando los días hasta la venta. Las líneas de vehículos de ocasión certificados diferencian aún más el inventario, otorgando a estos vendedores una prima de precio y protegiendo al mismo tiempo a los compradores del riesgo de fraude.

Los vendedores no organizados siguen siendo relevantes en las provincias rurales y para el inventario más antiguo de bajo precio. Sin embargo, las capas de cumplimiento normativo, como la Directiva de Vehículos al Final de su Vida Útil más estricta, aumentan los gastos generales, lo que lleva a los operadores más pequeños a externalizar el reciclaje y la documentación. Los mercados digitales otorgan a los independientes visibilidad nacional, pero no pueden suplir completamente la brecha en garantía, logística y facilitación financiera que ofrecen las grandes redes de concesionarios.

Por Tipo de Combustible: Los Vehículos Eléctricos Aceleran la Transformación

Los autos de gasolina retuvieron el 52,66% de la cuota del mercado de autos usados de los Países Bajos en 2025, aunque su expansión se ralentizó a medida que la política medioambiental se intensificó. Los vehículos eléctricos de batería (BEV) disfrutan de un pronóstico de CAGR del 10,25% a medida que los arrendamientos corporativos expiran y pasan a los fondos minoristas. Se espera que el tamaño del mercado de autos usados de los Países Bajos para los BEVs se fortalezca, debido al aumento de la cuota de BEVs en las matriculaciones de nuevos vehículos en 2024, de las cuales la mitad fueron corporativas, lo que garantiza una salida considerable hacia los compradores secundarios dentro de los ciclos típicos de tres a cuatro años. La demanda de diésel se desvanece bajo las restricciones de zona y el sentimiento negativo, mientras que los híbridos sirven como puente de transición para los consumidores recelosos de las limitaciones de carga.

La confianza en la autonomía se ve reforzada por más de 120.000 puntos de carga públicos en todo el territorio nacional. El elevado coste inicial de los vehículos eléctricos de batería genera incertidumbre a corto plazo, pero deja la ecuación de costes a largo plazo favorable en comparación con la gasolina.

Por Antigüedad del Vehículo: Los Autos Casi Nuevos Ganan Terreno

Los vehículos con antigüedad de 3 a 5 años poseen el 31,44% del tamaño del mercado de autos usados de los Países Bajos en 2025, equilibrando la tecnología moderna con una depreciación moderada. El nicho de 0 a 2 años, alimentado por la rotación de flotas corporativas, es el de más rápido crecimiento con una CAGR del 9,05% hasta 2031. Las empresas se desprenden de sus autos antes para evitar las sanciones por cero emisiones, por lo que los volúmenes y niveles de equipamiento de los vehículos casi nuevos mejoran. La superposición de garantías y el menor kilometraje aumentan la confianza del comprador, reduciendo el tiempo hasta la venta en los canales digitales.

Los segmentos más antiguos, de 6 a 8 años y de 9 a 12 años, siguen siendo viables para los compradores de bajo presupuesto, pero se ven afectados por la pérdida de valor derivada de la ausencia de sistemas ADAS. Los vehículos de más de 12 años se enfrentan a recargos de seguro y restricciones de zona que limitan el acceso a las ciudades. La financiación refleja la curva de riesgo: los prestamistas ofrecen tasas favorables para autos de menos de cinco años, mientras que los préstamos para inventario más antiguo exigen mayores pagos iniciales y plazos más cortos, lo que limita la asequibilidad.

Por Segmento de Precio: El Mercado Medio Ancla el Volumen

El segmento de USD 11.501-17.500 representó el 21,45% de la cuota del mercado de autos usados de los Países Bajos en 2025, ya que los hogares buscan un equilibrio entre prestaciones y niveles de deuda manejables. En contraste, la cuota del mercado de autos usados de los Países Bajos por encima de USD 35.000 muestra el crecimiento de valor más pronunciado, impulsado por una CAGR del 7,74% propulsada por la concentración de riqueza y la acelerada depreciación de los vehículos de lujo. Los lotes por debajo de USD 5.800 atienden a compradores con restricciones de liquidez y proveedores de servicios de última milla.

Los segmentos intermedios (USD 17.501-23.100 y USD 23.101-35.000) registrarán más transacciones a medida que los compradores amplíen sus presupuestos para obtener mejoras en sistemas de infoentretenimiento o trenes de potencia electrificados. La sensibilidad a las tasas de interés es aguda en estas bandas, ya que las ampliaciones de plazo afectan directamente a las métricas de asequibilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Ventas: Las Plataformas Digitales Reconfiguran el Acceso

Los canales en línea capturaron el 43,02% de la cuota del mercado de autos usados de los Países Bajos en 2025, y su prevalencia en el mercado de autos usados de los Países Bajos aumentará a medida que los recorridos omnicanal se normalicen. Los minoristas electrónicos de venta exclusiva registran una CAGR del 9,36% al combinar inventario nacional, precios algorítmicos y redes logísticas que ofrecen entrega a domicilio en un plazo de 48 horas. Los concesionarios franquiciados de fabricantes de equipos originales (OEM) fuera de línea mantienen una presencia significativa a través de pruebas de conducción en sala de exposición y paquetes de servicio el mismo día, pero se conectan cada vez más a mercados digitales centralizados para la generación de clientes potenciales.

Los independientes multimarca aprovechan la confianza local y la proximidad de los servicios posventa, aunque ahora reflejan las herramientas digitales de sus competidores más amplios. Las subastas físicas pierden cuota frente a las salas de subasta en línea donde los mayoristas pujan en tiempo real. Los recorridos de realidad aumentada y las imágenes de 360 grados mitigan la reticencia del comprador en las compras a distancia.

Análisis Geográfico

El arco de Randstad—Ámsterdam, Róterdam, La Haya y Utrecht—concentró el valor del mercado de autos usados de los Países Bajos en 2024, gracias a su densa población, mayor renta disponible y tasas de adopción digital superiores a la media nacional. Las zonas de cero emisiones en estas ciudades intensifican la rotación de los autos de combustión interna más antiguos, desplazando la oferta conforme hacia ciudades secundarias. Sus compradores priorizan la utilidad sobre el prestigio, por lo que los hatchbacks y las furgonetas ligeras dominan las combinaciones de inventario.

Las regiones del sur, Noord-Brabant y Limburgo, se benefician de la proximidad a las fronteras con Bélgica y Alemania. Aunque el fraude de odómetro es habitual entre las importaciones alemanas entrantes, el arbitraje transfronterizo prospera, lo que impulsa contramedidas como la verificación obligatoria de kilometraje en el momento de la transferencia. La densidad de puntos de carga sigue siendo un elemento diferenciador. Las zonas urbanas albergan la mayoría de los puntos de carga públicos del país, mientras que los conductores rurales citan la ansiedad por la autonomía como barrera para la adquisición de vehículos eléctricos de batería (BEV). La penetración de la financiación integrada también se concentra en las zonas urbanas, donde los prestamistas de tecnología financiera aprueban créditos en dispositivos móviles, mientras que los residentes rurales dependen de las redes bancarias tradicionales. La política fiscal neerlandesa, la alfabetización digital y la logística fiable convierten al país en un exportador neto de BEVs ligeramente usados, especialmente hacia Alemania, donde los incentivos siguen siendo más sólidos. En consecuencia, los vendedores nacionales monitorean los tipos de cambio y los cambios de política para programar las publicaciones transfronterizas y maximizar el margen.

Panorama Competitivo

La concentración de concesionarios se intensifica cada año. Los 100 grupos más grandes venden casi todos los autos nuevos y redirigen su capacidad de adquisición hacia las operaciones de usados. Adquieren operadores independientes más pequeños para agrupar inventario, negociar bonificaciones de financiación e invertir en motores de repricing impulsados por inteligencia artificial. El mercado de autos usados de los Países Bajos, en consecuencia, ve estabilizarse los márgenes por unidad, incluso a medida que aumenta la transparencia de precios a través de los portales de comparación.

Los minoristas digitales de venta exclusiva captan capital para establecer centros de inspección que tranquilizan a los consumidores mediante informes de condición certificados y ventanas de devolución. Algunos se expanden hacia asociaciones estratégicas con operadores de puntos de carga para agrupar suscripciones de energía con la compra de vehículos eléctricos. Las franquicias tradicionales responden incorporando entrega el mismo día y recorridos en vídeo en directo, difuminando la línea entre las propuestas en línea y fuera de línea.

Los nuevos entrantes en espacios de mercado no explotados se especializan en servicios de nicho: certificación de salud de la batería, adaptación de sistemas ADAS y autenticación de vehículos de alta gama. El escrutinio de la UE sobre la colusión antireciclaje, subrayado por la multa de EUR 458 millones (USD 540 millones) en abril de 2025, impulsa a los fabricantes de equipos originales (OEM) a externalizar el cumplimiento del final de vida útil a recicladores transparentes. Los concesionarios que se alinean anticipadamente con desguazadores certificados obtienen ventaja reputacional y una rotación de inventario más fluida.

Líderes de la Industria de Autos Usados de los Países Bajos

Marktplaats

AutoScout24

AutoTrack

ViaBOVAG

Gaspedaal

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El precio de los vehículos eléctricos (EVs) usados neerlandeses disminuyó un 30% desde 2023, con un coste promedio de un vehículo eléctrico de segunda mano de €18.427 (USD ~21.736), según un análisis interno realizado por la plataforma Looping. Esta caída se debe a la reducción de las subvenciones gubernamentales, los precios más bajos de los nuevos modelos y el aumento de la oferta de vehículos post-arrendamiento en el mercado de usados.

- Febrero de 2025: Lizy, una empresa de arrendamiento de autos usados con sede en Bélgica, anunció su plan de expansión hacia los Países Bajos. Lizy ofrece soluciones de arrendamiento digital para vehículos usados a pymes y trabajadores autónomos, permitiéndoles asegurar y recibir vehículos en plazos breves.

Alcance del Informe del Mercado de Autos Usados de los Países Bajos

Un auto usado, un vehículo de segunda mano o un auto de segunda mano es un vehículo que anteriormente ha tenido uno o más propietarios minoristas. Por otro lado, un vehículo de ocasión certificado (CPO) es un vehículo de segunda mano que ha sido sometido a una inspección exhaustiva (inspección previa a la compra) y expertamente reacondicionado. El término «usado» hace referencia al hecho de que el auto ha sido conducido y puede haber acumulado cierto desgaste a lo largo de su vida útil.

El alcance del mercado de autos usados de los Países Bajos está segmentado por tipo de vehículo y vendedor. Por tipo de vehículo, el mercado está segmentado en hatchbacks, sedanes, vehículos utilitarios deportivos y vehículos multiusos. Por vendedor, el mercado está segmentado en Organizado y No Organizado.

Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado en función del valor (USD miles de millones).

| Hatchbacks |

| Sedanes |

| Vehículos Utilitarios Deportivos (SUVs) |

| Vehículos Multiusos (MPVs) |

| Otros (Descapotables, Cupés, Crossovers, Autos Deportivos) |

| Organizado |

| No Organizado |

| Gasolina |

| Diésel |

| Híbrido (HEV y PHEV) |

| Eléctrico de Batería (BEV) |

| GLP / GNC / Otros |

| 0 - 2 Años |

| 3 - 5 Años |

| 6 - 8 Años |

| 9 - 12 Años |

| Más de 12 Años |

| Por Debajo de 5.800 |

| 5.800 - 11.500 |

| 11.501 - 17.500 |

| 17.501 - 23.100 |

| 23.101 - 35.000 |

| Por Encima de 35.000 |

| Portales Digitales Clasificados en Línea |

| Minoristas Electrónicos de Venta Exclusiva |

| Tiendas en Línea Certificadas por el Fabricante de Equipos Originales (OEM) |

| Concesionarios Franquiciados del Fabricante de Equipos Originales (OEM) Fuera de Línea |

| Concesionarios Independientes Multimarca |

| Casas de Subasta Físicas |

| Por Tipo de Vehículo | Hatchbacks |

| Sedanes | |

| Vehículos Utilitarios Deportivos (SUVs) | |

| Vehículos Multiusos (MPVs) | |

| Otros (Descapotables, Cupés, Crossovers, Autos Deportivos) | |

| Por Tipo de Vendedor | Organizado |

| No Organizado | |

| Por Tipo de Combustible | Gasolina |

| Diésel | |

| Híbrido (HEV y PHEV) | |

| Eléctrico de Batería (BEV) | |

| GLP / GNC / Otros | |

| Por Antigüedad del Vehículo | 0 - 2 Años |

| 3 - 5 Años | |

| 6 - 8 Años | |

| 9 - 12 Años | |

| Más de 12 Años | |

| Por Segmento de Precio (USD) | Por Debajo de 5.800 |

| 5.800 - 11.500 | |

| 11.501 - 17.500 | |

| 17.501 - 23.100 | |

| 23.101 - 35.000 | |

| Por Encima de 35.000 | |

| Por Canal de Ventas | Portales Digitales Clasificados en Línea |

| Minoristas Electrónicos de Venta Exclusiva | |

| Tiendas en Línea Certificadas por el Fabricante de Equipos Originales (OEM) | |

| Concesionarios Franquiciados del Fabricante de Equipos Originales (OEM) Fuera de Línea | |

| Concesionarios Independientes Multimarca | |

| Casas de Subasta Físicas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de autos usados de los Países Bajos?

El mercado está valorado en USD 41.460 millones en 2026 y se proyecta que alcance USD 51.450 millones en 2031.

¿Qué tipo de vehículo crece más rápido en las ventas de autos usados en los Países Bajos?

Los SUVs lideran el crecimiento con una CAGR del 8,78% prevista hasta 2031, impulsada por cambios en el estilo de vida y diseños de chasis compatibles con vehículos eléctricos.

¿Por qué los vehículos eléctricos de batería ganan terreno en el mercado secundario?

Las flotas corporativas matriculan casi la mitad de los nuevos BEVs, y estos autos de bajo kilometraje entran al mercado tras la expiración del arrendamiento, mientras que la sólida red de carga pública impulsa la confianza del comprador.

¿Qué impacto tendrán las zonas de cero emisiones en los precios de los autos usados?

Las zonas hacen que los modelos de combustión interna Euro 4 y Euro 5 más antiguos sean menos atractivos en las ciudades afectadas, fomentando una disposición acelerada y generando diferenciales de precio regionales que favorecen a los vehículos conformes.

¿Cómo afecta el entorno de altas tasas de interés a los compradores?

Las tasas más altas del Banco Central Europeo (BCE) elevan los costes mensuales de los préstamos, lo que impulsa la ampliación de plazos para los autos de precio medio y una mayor dependencia de las operaciones al contado en los segmentos de bajo presupuesto, lo que puede ralentizar la velocidad general de las transacciones.

Última actualización de la página el: