Tamaño y Participación del Mercado de Autos Usados de Francia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

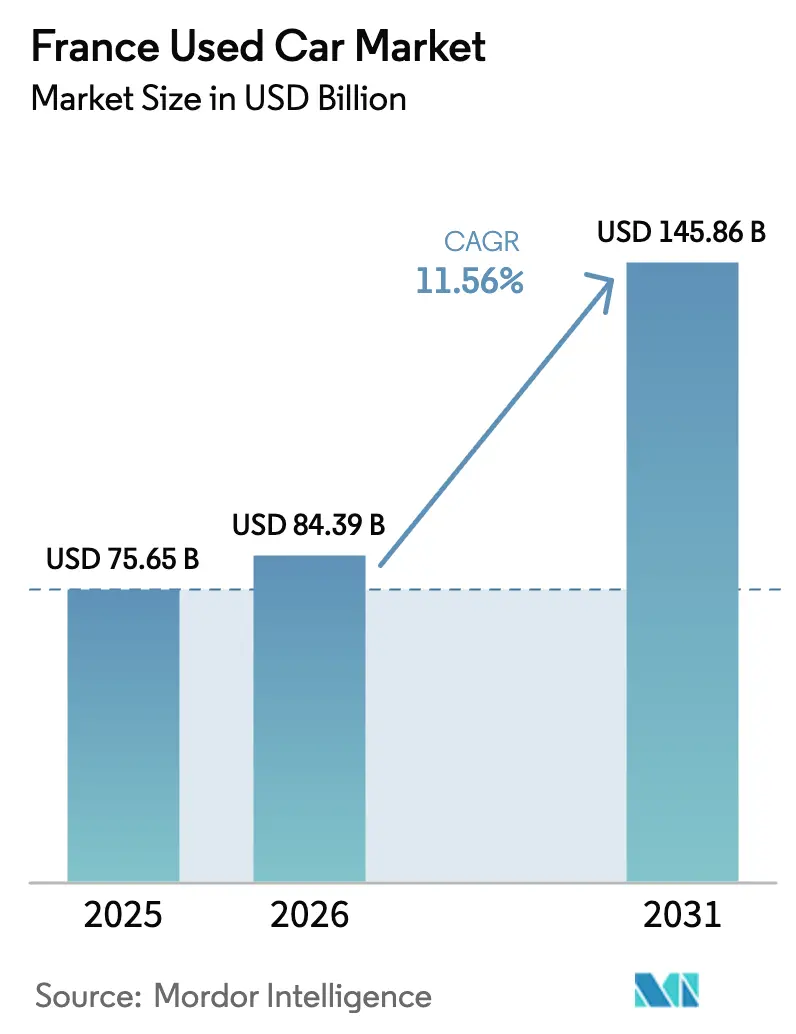

| Tamaño del mercado en el año base (2025) | 75.65 Mil millones de dólares |

| Tamaño del Mercado (2026) | 84.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 145.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.56% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados de Francia por Mordor Intelligence

El tamaño del mercado de autos usados de Francia en 2026 se estima en USD 84,39 mil millones, creciendo desde el valor de 2025 de USD 75,65 mil millones, con proyecciones para 2031 que muestran USD 145,86 mil millones, creciendo a una CAGR del 11,56% durante el período 2026-2031.

Francia es ahora el segundo mercado de vehículos de segunda mano más grande de Europa, sólo por detrás de Alemania, debido a que las medidas regulatorias, la creciente brecha de precios entre vehículos nuevos y usados, y la rápida adopción digital están redefiniendo la demanda. Los precios de venta de autos nuevos han aumentado un 15% más rápido que los valores de los autos usados desde 2024, impulsando a los compradores conscientes del costo hacia el canal secundario y reforzando el atractivo estructural del mercado de autos usados de Francia. Por el lado de la oferta, la próxima oleada de devoluciones de arrendamiento y suscripción de 2 a 3 años, especialmente SUVs eléctricos compactos, renovará la profundidad del inventario al tiempo que moderará la inflación de precios. El crecimiento paralelo de los programas de vehículos usados certificados (CPO) mejora la confianza del consumidor, permitiendo a las redes minoristas organizadas monetizar el conocimiento de reacondicionamiento y las extensiones de garantía. Por último, la implementación del impuesto CO₂/peso de Francia en 2026 inclina la preferencia del comprador hacia modelos más ligeros y de menores emisiones, profundizando el giro hacia motorizaciones electrificadas y acelerando la renovación de flotas en el mercado de autos usados de Francia.

Conclusiones Clave del Informe

- Por tipo de vehículo, los SUVs lideraron con el 38,10% de la participación del mercado de autos usados de Francia en 2025.

- Por tipo de vendedor, los distribuidores no organizados controlaron el 56,40% del tamaño del mercado de autos usados de Francia en 2025, mientras que los distribuidores organizados registraron la CAGR más rápida del 13,35% hasta 2031.

- Por tipo de combustible, la gasolina retiene el 43,70% de la participación del tamaño del mercado de autos usados de Francia en 2025.

- Por antigüedad del vehículo, el segmento de 3 a 5 años representa el 48,00% de la participación del mercado de autos usados de Francia en 2025.

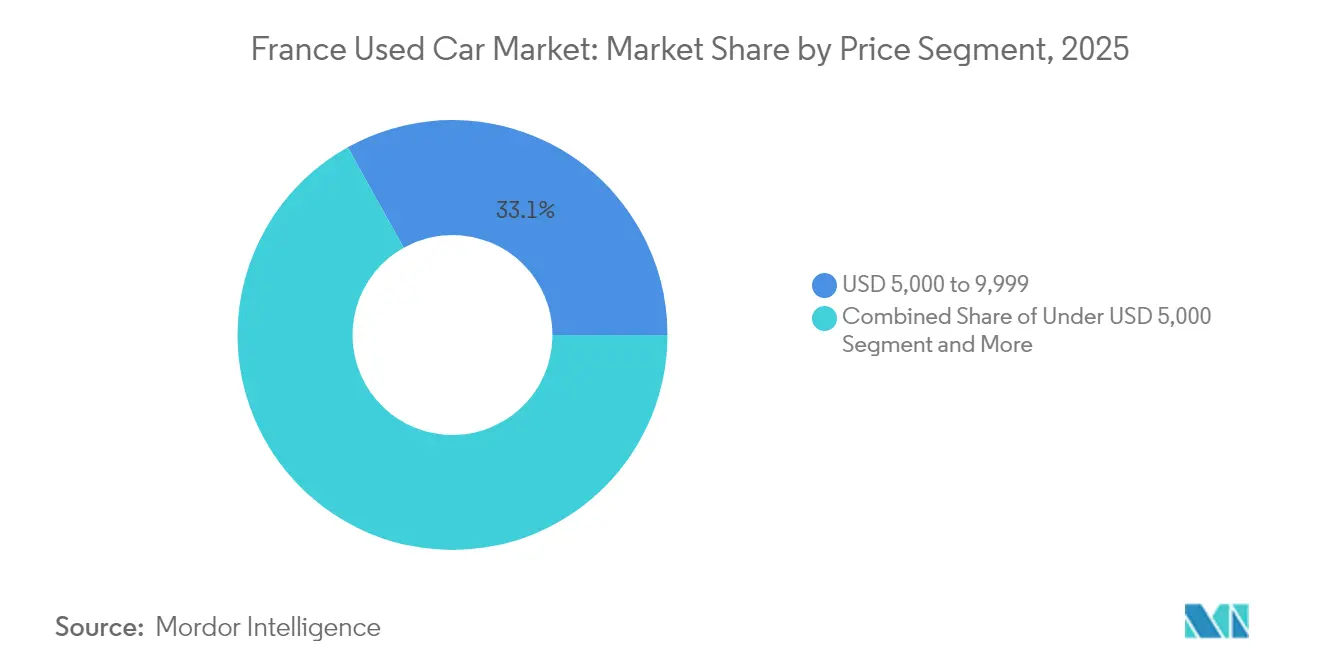

- Por banda de precio, el segmento de USD 5.000-9.999 concentra el 33,10% del tamaño del mercado de autos usados de Francia en 2025.

- Por canal de venta, las transacciones en línea crecen a una CAGR del 17,30%, mientras que los puntos de venta fuera de línea mantienen una participación de ingresos del 86,20% en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autos Usados de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto Cualitativo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|---|

| Aumento de los precios de autos nuevos que amplía la brecha de valor | Fuerte | +3.2% | Isla de Francia, Provenza-Alpes-Costa Azul, Auvernia-Ródano-Alpes | Corto plazo (≤ 2 años) |

| Expansión de las plataformas en línea de autos usados | Fuerte | +2.8% | Isla de Francia, Altos de Francia, Gran Este | Mediano plazo (2-4 años) |

| Aumento de las devoluciones de flotas de suscripción y arrendamiento a corto plazo | Fuerte | +2.1% | Isla de Francia, Provenza-Alpes-Costa Azul, Occitania | Mediano plazo (2-4 años) |

| Crecimiento de los programas de vehículos usados certificados (CPO) | Moderado | +1.9% | Isla de Francia, Auvernia-Ródano-Alpes, Nueva Aquitania | Mediano plazo (2-4 años) |

| Impuesto CO₂/peso francés de 2025 | Moderado | +1.4% | Todas las regiones francesas | Corto plazo (≤ 2 años) |

| El reacondicionamiento impulsado por IA reduce los costos de restauración | Débil | +0.8% | Isla de Francia, Auvernia-Ródano-Alpes, Altos de Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | ||||

El Aumento de los Precios de Autos Nuevos Amplía la Brecha de Valor Frente a los Autos Usados

Las matriculaciones de autos nuevos cayeron un 7% interanual hasta abril de 2025, mientras que las transacciones de segunda mano subieron un 3,1%, lo que subraya un cambio estructural hacia el mercado de autos usados de Francia. La prima de precio media de un vehículo nuevo frente a un modelo comparable de tres años se amplió del 45% en 2024 al 52% en diciembre de 2025. Los distribuidores que amplían los canales de aprovisionamiento y reacondicionamiento capturan este arbitraje, especialmente dentro del stock CPO respaldado por garantía que todavía supera en precio a los desembolsos de autos nuevos en aproximadamente un 30%.

Expansión de las Plataformas en Línea de Autos Usados y Salas de Exposición Digitales

Los canales en línea, impulsados por quioscos de inspección con IA e integración financiera de extremo a extremo, se están compoundando a un 17,75% hasta 2030, aunque la compra digital sólo representa el 13,11% de la facturación actual. Los actores que despliegan el escaneado automatizado de ProovStation reducen el tiempo de tasación a segundos y emiten ofertas vinculantes instantáneas, disminuyendo la fricción para los millennials urbanos que dirigen cada vez más su actividad dentro del mercado de autos usados de Francia[1]"Soluciones Automatizadas de Inspección de Vehículos," ProovStation, proovstation.com.

Aumento de las Devoluciones de Flotas de Suscripción y Arrendamiento a Corto Plazo a Partir de 2026

El plan de arrendamiento social de vehículos eléctricos de Francia se reinicia en 2025 y se espera que devuelva decenas de miles de SUVs eléctricos compactos a la circulación para 2027, coincidiendo con los cambios de flotas corporativas iniciados en 2024-2025. La consiguiente afluencia de unidades de 2 a 3 años de antigüedad y bajo kilometraje ampliará la oferta de modelos y aliviará los picos de precios, aunque podría comprimir los márgenes de los distribuidores sin herramientas de fijación de precios ágiles.

Crecimiento de los Programas de Vehículos Usados Certificados (CPO)

Los programas CPO reducen las brechas de confianza al proporcionar inspecciones multipunto, reacondicionamiento de calidad de fábrica y garantías extendidas de hasta 10 años/175.000 km, tal como se observa en el despliegue de Spoticar de Stellantis. Dichas garantías satisfacen el creciente apetito de los consumidores por la fiabilidad, permitiendo a los minoristas organizados elevar el precio medio de venta mientras mantienen una rotación de stock más rápida.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto Cualitativo | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|---|

| Panorama de distribuidores altamente fragmentado | Fuerte | -2.1% | Todas las regiones francesas | Corto plazo (≤ 2 años) |

| Caída en los valores residuales de los vehículos eléctricos de batería (BEV) | Fuerte | -1.8% | Isla de Francia, Provenza-Alpes-Costa Azul, Auvernia-Ródano-Alpes | Mediano plazo (2-4 años) |

| Garantía legal extendida de 3 años | Moderado | -1.2% | Todas las regiones francesas | Mediano plazo (2-4 años) |

| Las normas de la UE sobre el fin de vida útil de las baterías añaden costos de cumplimiento | Débil | -0.7% | Todas las regiones francesas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | ||||

El Panorama de Distribuidores Altamente Fragmentado Comprime los Márgenes

Más de 15.000 concesionarios de pequeña escala operan a nivel nacional, lo que limita el poder de compra y restringe las economías de escala. Con los vendedores no organizados manteniendo todavía una participación del 57,08%, las guerras de precios erosionan los márgenes brutos y retrasan las actualizaciones tecnológicas críticas para la próxima fase de crecimiento en el mercado de autos usados de Francia.

La Caída en los Valores Residuales de los Vehículos Eléctricos de Batería (BEV) Crea un Riesgo de Valor de Stock

La depreciación proyectada a cinco años para los modelos eléctricos de batería promedia el 49,1%, superando a sus homólogos de motor de combustión interna (ICE) y obligando a adoptar estrategias cautelosas de aprovisionamiento. Los distribuidores deben adoptar análisis de salud de baterías para mitigar los errores de valoración, especialmente cuando los recortes de precios agresivos de los fabricantes de equipos originales (OEM) pueden impactar los modelos residuales a mitad de ciclo[2]Philippe Borremans et al., "Trayectorias de Valor Residual de Vehículos Eléctricos de Batería en Europa," MDPI, mdpi.com.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUVs Impulsan la Expansión del Mercado

Los SUVs representaron el 38,10% de la participación del mercado de autos usados de Francia en 2025 y están expandiendo el tamaño del mercado de autos usados de Francia para esta carrocería a una CAGR del 12,05% hasta 2031, impulsados por la preferencia del consumidor por una posición de conducción elevada y la afluencia de crossovers eléctricos compactos procedentes de los planes de arrendamiento. La profundidad del segmento permite a los minoristas organizados optimizar los planes de aprovisionamiento, mientras que los hatchbacks mantienen la fidelidad en las zonas urbanas pero se enfrentan a los vientos en contra del impuesto al peso que favorecen plataformas más ligeras. Los territorios rurales se inclinan hacia SUVs más grandes por su versatilidad, mientras que los distritos parisinos se decantan por variantes sub-compactas aptas para zonas de aparcamiento reducido.

La mayor velocidad de transacción en los SUVs aumenta la disponibilidad de datos para la fijación dinámica de precios, apoyando los análisis asistidos por IA que refinan la rotación del inventario. Por el contrario, los sedanes y los MPVs pierden protagonismo, con los valores de reventa de los sedanes cayendo a medida que los compradores se decantan por siluetas multipropósito. Los MPVs aún satisfacen la movilidad familiar, pero compiten con los sustitutos SUV que ofrecen un volumen de maletero comparable y mejores residuales. Las categorías de estilo de vida, los descapotables y los cupés se mantienen en volúmenes bajos, pero disfrutan de márgenes resilientes impulsados por el apetito de los entusiastas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vendedor: Los Actores Organizados Ganan Terreno

Los puntos de venta no organizados retuvieron el 56,40% del tamaño del mercado de autos usados de Francia en 2025, pero las redes organizadas se están compoundando al 13,35%, lo que señala un reequilibrio gradual. Las ventajas de escala permiten a las cadenas nacionales estandarizar el reacondicionamiento, extender las garantías y unificar los escaparates digitales. Los grupos de franquicias emplean centros centralizados de recomercialización para reducir los ciclos de reacondicionamiento en porcentajes de dos dígitos, reforzando el diferencial de margen.

Los independientes pequeños mantienen su agilidad gracias al conocimiento local y a unos gastos generales más bajos; sin embargo, la opacidad en los precios es penalizada de forma constante a medida que los motores de comparación proliferan en el mercado de autos usados de Francia. Las limitaciones de capital restringen su inversión en tecnología omnicanal y diagnósticos de baterías para el stock de vehículos eléctricos, ampliando la brecha de capacidades. Es probable un equilibrio de coexistencia, pero la tendencia compartida favorece a las redes de marca que aprovechan la credibilidad CPO.

Por Tipo de Combustible: El Auge Eléctrico Remodela la Dinámica

Los vehículos eléctricos registran una CAGR del 18,20%, superando a todos los combustibles tradicionales, mientras que las unidades de gasolina aún representan el 43,70% de la participación del mercado de autos usados de Francia en 2025. Las exenciones del malus basado en el peso del gobierno y la expansión de los corredores de carga rápida sustentan el giro, particularmente en la Isla de Francia, donde la penetración de vehículos eléctricos alcanzó el 19,4% en enero de 2025. El inventario de diésel disminuye ante los inminentes límites de acceso urbano y las incertidumbres en los valores residuales.

Los modelos híbridos atienden a los adoptantes reacios al riesgo que desean la cobertura de combustión pero perfiles más limpios, mientras que las flotas de GLP/GNC se dirigen a las disciplinas de kilometraje comercial. Los distribuidores que adoptan informes certificados de salud de la batería aceleran la confianza del consumidor y mitigan el regateo de precios. Las brechas de infraestructura fuera de las áreas metropolitanas desaceleran la rotación de vehículos eléctricos en zonas rurales, pero los excedentes de devoluciones de arrendamiento de 2026 catalizarán la asequibilidad.

Por Antigüedad del Vehículo: Los Vehículos Jóvenes Lideran el Crecimiento Premium

Las unidades de 0 a 2 años de antigüedad avanzan a una CAGR del 15,90%, ya que los compradores buscan tecnología casi nueva con cobertura de fábrica restante. Sin embargo, el segmento de 3 a 5 años retiene el 48,00% de la participación del mercado de autos usados de Francia, equilibrando asequibilidad y calidad en el mercado de autos usados de Francia. Los vencimientos de arrendamiento y las renovaciones de flotas corporativas garantizan un suministro constante de ambas cohortes, manteniendo una amplia salud del inventario.

Las categorías más antiguas —de 6 a 8 años y de 9 a 12 años— anclan los segmentos orientados al valor, pero atraen condiciones de financiamiento más estrictas que pueden frenar la demanda. Los vehículos que superan los 12 años se enfrentan a controles medioambientales cada vez más estrictos, como los regímenes de inspección técnica ampliados legislados en 2022, que incrementan los costos de cumplimiento. Los distribuidores segmentan el inventario por antigüedad para alinear los paquetes de garantía y los plazos de crédito con los límites de asequibilidad del consumidor.

Por Segmento de Precio: El Segmento Medio Impulsa el Crecimiento

El segmento de USD 15.000-19.999 es el de mayor crecimiento con una CAGR del 13,75%, atractivo para los hogares de ingresos medios que buscan tecnología de seguridad moderna sin las primas de los autos nuevos. Por debajo de USD 10.000, el stock más antiguo todavía representa el 33,10% del tamaño del mercado de autos usados de Francia, ya que los compradores al contado y las microempresas buscan transporte económico. Los segmentos premium por encima de USD 30.000 satisfacen a compradores aspiracionales o beneficios corporativos, pero representan un volumen limitado.

La fiscalidad relacionada con el peso a partir de 2026 incentiva configuraciones más ligeras en todas las bandas de precios, comprimiendo potencialmente los valores de los segmentos premium de motores grandes. Las entidades financieras extienden plazos de préstamo de seis a siete años en vehículos del segmento medio, apoyando la asequibilidad y sosteniendo la resiliencia del mercado de autos usados de Francia ante la incertidumbre macroeconómica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Venta: La Transformación Digital Se Acelera

Aunque los concesionarios fuera de línea concentraron el 86,20% de los ingresos en 2025, los canales en línea crecen a una CAGR del 17,30% a medida que los millennials normalizan el comportamiento de compra digital. Los portales de clasificados digitales canalizan el volumen de clientes potenciales, mientras que los minoristas exclusivamente electrónicos se diferencian mediante entrega a domicilio y garantías de devolución del dinero. Los sitios de marca OEM integran garantías CPO para los fieles a la marca.

Están surgiendo modelos híbridos: los compradores preseleccionan vehículos de forma digital y luego finalizan las pruebas de conducción y la documentación en centros satelitales. Los actores fuera de línea incorporan recorridos de realidad aumentada y aprobaciones de financiamiento por chat en directo para mantenerse al día, consolidando las expectativas omnicanal en el mercado de autos usados de Francia.

Análisis Geográfico

La Isla de Francia contribuye aproximadamente a una cuarta parte de las transacciones de segunda mano a nivel nacional y muestra las tasas de compra digital más altas, respaldadas por una penetración de banda ancha superior y una densa infraestructura de carga. Solo el 33% de los hogares parisinos posee un auto frente al 81,4% a nivel nacional, lo que cataliza la rotación de vehículos eléctricos compactos orientados a la movilidad compartida. Las zonas de bajas emisiones estrictas aceleran el desguace de motores de combustión interna y elevan los residuales de los híbridos conformes.

Provenza-Alpes-Costa Azul y Auvernia-Ródano-Alpes forman un segundo nivel, combinando picos estacionales impulsados por el turismo con la proximidad a los clústeres de fabricación que agilizan el aprovisionamiento de stock. Los climas costeros cálidos reducen la corrosión, preservando la carrocería y elevando las primas de reventa. Lyon alberga múltiples startups de tecnología automotriz, convirtiéndose en un banco de pruebas para sistemas de inspección asistidos por IA que difunden eficiencia en todo el mercado de autos usados de Francia.

Los corredores rurales —Nueva Aquitania, Occitania, Gran Este— muestran tasas de propiedad que superan el 90%, dado el escaso transporte público. La demanda se inclina hacia los SUVs y los vehículos comerciales ligeros, mientras que la adopción de vehículos eléctricos se retrasa ante la limitada densidad de cargadores. Los incentivos de arrendamiento social del gobierno se dirigen específicamente a estas regiones, prometiendo una futura cartera de hatchbacks eléctricos usados que diversificará progresivamente los concesionarios rurales.

Panorama Competitivo

Leboncoin ostenta una participación significativa, aprovechando su gran alcance de clasificados de alto tráfico, mientras que AutoScout24 gana terreno gracias a su atracción de inventario transfronterizo. Aramis Group, a través de centros centralizados de reacondicionamiento, demuestra la escalabilidad del comercio electrónico orientado al CPO. Las palancas competitivas están cambiando del volumen de stock puro hacia el análisis de datos y la conveniencia omnicanal.

Los motores de fijación de precios con IA refinan la precisión de las ofertas, y los certificados de salud de batería reducen la volatilidad de tasación de los vehículos eléctricos. Spoticar de Stellantis integra garantías de fábrica, reforzando la confianza de la marca, mientras que los quioscos de ProovStation reducen el tiempo de inspección de 30 minutos a menos de 5. Las asociaciones con prestamistas fintech ofrecen decisiones de crédito instantáneas, impulsando la conversión del consumidor.

La fragmentación, no obstante, persiste: miles de independientes mantienen un suministro hiperlocal, especialmente en los cinturones periurbanos donde el trato personal todavía supera a los clics digitales. Se espera que la consolidación avance de forma constante a medida que las redes con abundante capital absorban a sus homólogos con menor inversión, aprovechando las economías de escala vitales para competir en el creciente mercado de autos usados de Francia.

Líderes del Sector de Autos Usados de Francia

Leboncoin

Aramis Group

AutoScout24 (SMG Swiss Marketplace Group)

Stellantis Spoticar

Auto1 Group (Autohero)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2024: ProovStation amplió las unidades de escaneado de vehículos con IA a 130 estaciones de servicio en 13 países, ofreciendo inspección y valoración automatizadas para las transacciones de autos usados.

- Febrero de 2024: La filial de Stellantis Ayvens firmó un acuerdo marco para adquirir hasta 500.000 vehículos para 2026 con el fin de acelerar el despliegue de la movilidad sostenible.

Alcance del Informe del Mercado de Autos Usados de Francia

Un auto usado/vehículo de segunda mano es un vehículo que previamente tuvo uno o más propietarios minoristas. Un vehículo usado certificado (CPO), por otro lado, es un vehículo de segunda mano que ha sido inspeccionado exhaustivamente (inspección previa a la compra) y reacondicionado de forma experta. El mercado de autos usados está compuesto por una amplia gama de empresas involucradas en la compra y venta de vehículos de segunda mano a través de canales de venta en línea o fuera de línea.

El mercado de autos usados de Francia está segmentado por tipo de vehículo, tipo de vendedor, tipo de combustible y canal de venta. Por tipo de vehículo, el mercado está segmentado en hatchbacks, sedanes, vehículos utilitarios deportivos (SUVs) y vehículos multipropósito (MPVs). Por tipo de vendedor, el mercado está segmentado en organizado y no organizado. Por tipo de combustible, el mercado está segmentado en gasolina, diésel, eléctrico y otros tipos de combustible (gas licuado de petróleo, gas natural comprimido, etc.). Por canal de venta, el mercado está segmentado en en línea y fuera de línea.

El informe ofrece el tamaño del mercado y previsiones de autos usados en valor (USD) para todos los segmentos anteriores.

| Hatchbacks |

| Sedanes |

| SUVs |

| MPVs |

| Otros (descapotables, cupés, crossovers, autos deportivos) |

| Organizado |

| No Organizado |

| Gasolina |

| Diésel |

| Híbrido |

| Eléctrico |

| GLP / GNC / Otros |

| 0 - 2 Años |

| 3 - 5 Años |

| 6 - 8 Años |

| 9 - 12 Años |

| Más de 12 Años |

| Menos de USD 5.000 |

| USD 5.000 - 9.999 |

| USD 10.000 - 14.999 |

| USD 15.000 - 19.999 |

| USD 20.000 - 29.999 |

| USD 30.000 y Más |

| En Línea | Portales de Clasificados Digitales |

| Minoristas Exclusivamente Electrónicos | |

| Tiendas en Línea Certificadas por OEM | |

| Fuera de Línea | Concesionarios Franquiciados por OEM |

| Concesionarios Independientes de Múltiples Marcas | |

| Casas de Subasta Físicas |

| Por Tipo de Vehículo | Hatchbacks | |

| Sedanes | ||

| SUVs | ||

| MPVs | ||

| Otros (descapotables, cupés, crossovers, autos deportivos) | ||

| Por Tipo de Vendedor | Organizado | |

| No Organizado | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Híbrido | ||

| Eléctrico | ||

| GLP / GNC / Otros | ||

| Por Antigüedad del Vehículo | 0 - 2 Años | |

| 3 - 5 Años | ||

| 6 - 8 Años | ||

| 9 - 12 Años | ||

| Más de 12 Años | ||

| Por Segmento de Precio | Menos de USD 5.000 | |

| USD 5.000 - 9.999 | ||

| USD 10.000 - 14.999 | ||

| USD 15.000 - 19.999 | ||

| USD 20.000 - 29.999 | ||

| USD 30.000 y Más | ||

| Por Canal de Venta | En Línea | Portales de Clasificados Digitales |

| Minoristas Exclusivamente Electrónicos | ||

| Tiendas en Línea Certificadas por OEM | ||

| Fuera de Línea | Concesionarios Franquiciados por OEM | |

| Concesionarios Independientes de Múltiples Marcas | ||

| Casas de Subasta Físicas | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de autos usados de Francia?

El mercado se sitúa en USD 84,39 mil millones en 2026 y se proyecta que alcanzará USD 145,86 mil millones para 2031.

¿Con qué rapidez se espera que crezca el mercado?

Se prevé que se expanda a una CAGR del 11,56% de 2026 a 2031.

¿Qué tipo de vehículo tiene la mayor participación en la actualidad?

Los SUVs lideran con el 38,10% de la participación del mercado de autos usados de Francia en 2025 y también registran la CAGR más rápida del 12,05%.

¿Qué segmento de combustible crece más rápidamente?

Los vehículos eléctricos registran la CAGR más alta del 18,20%, mientras que la gasolina mantiene la mayor participación.

¿Cuán significativo es el comercio minorista en línea en este mercado?

Los canales en línea capturan actualmente el 13,80% de las ventas, pero crecen a una CAGR del 17,30%, lo que señala un rápido cambio digital.

Última actualización de la página el: