Tamaño y Participación del Mercado de Autos Usados de Omán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.72% CAGR |

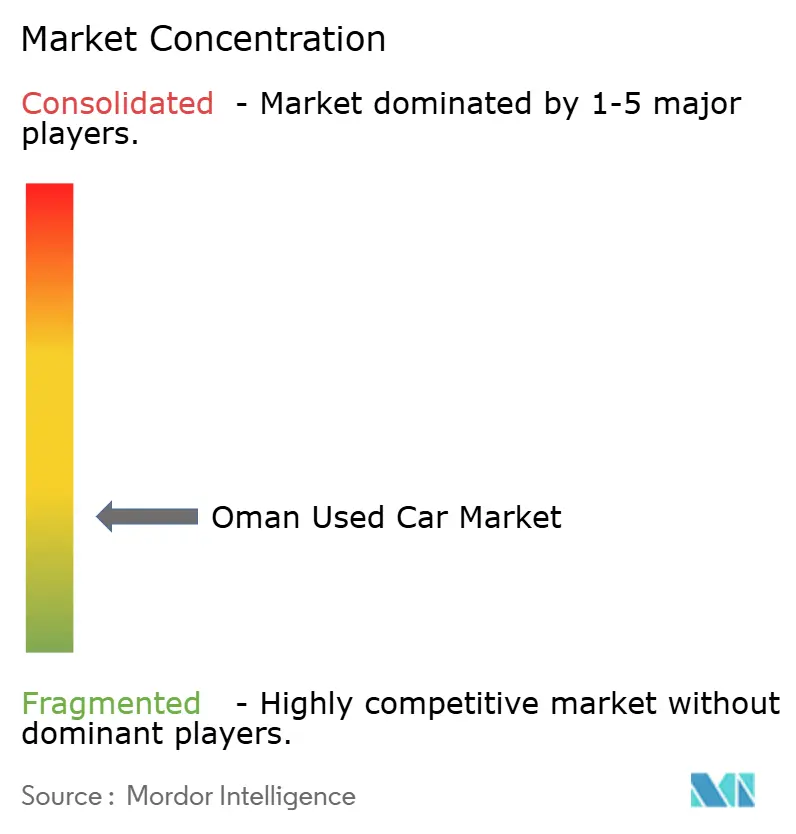

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados de Omán por Mordor Intelligence

El tamaño del mercado de autos usados de Omán en 2026 se estima en USD 1,06 mil millones, creciendo desde el valor de 2025 de USD 1,02 mil millones con proyecciones para 2031 que muestran USD 1,27 mil millones, creciendo a una CAGR del 3,72% durante 2026-2031. El sólido crecimiento del PIB no petrolero que superó el 4% en 2024 y una expansión esperada del PIB del 3% para 2025 sustentan la resiliencia de la demanda, mientras que una gestión fiscal disciplinada mantiene la inflación bajo control y preserva el poder adquisitivo de los hogares. Las plataformas digitales ahora facilitan casi siete de cada diez transacciones, con un aumento en los pagos móviles que ha hecho que las compras en línea sean convenientes y confiables. Los programas de vehículos usados certificados (CPO) introducidos por los principales grupos de concesionarios alimentan las tendencias de premiumización. Las reexportaciones de vehículos utilitarios deportivos de flotas de modelos recientes procedentes de los estados vecinos del CCG amplían el inventario sin aranceles aduaneros cuando los vehículos tienen menos de dos años. Mientras tanto, se exige que todas las nuevas gasolineras añadan cargadores para vehículos eléctricos (EV) para acelerar la adopción de vehículos eléctricos y señalar un cambio estructural a largo plazo.

Conclusiones Clave del Informe

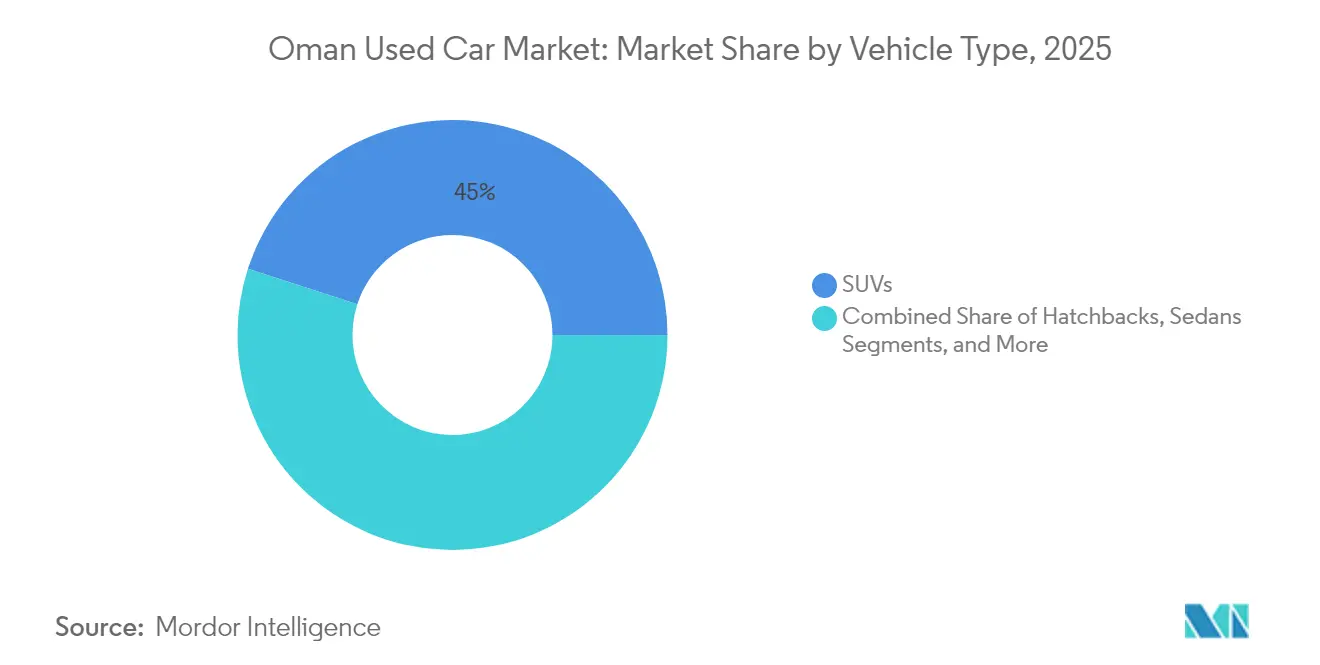

- Por tipo de vehículo, los SUV lideraron con el 45,02% de la participación del mercado de autos usados de Omán en 2025; se prevé que el mismo segmento se expanda a una CAGR del 8,35% hasta 2031.

- Por tipo de vendedor, el segmento no organizado mantuvo el 55,90% de la participación del mercado de autos usados de Omán en 2025, mientras que los concesionarios organizados están escalando a una CAGR del 7,05% hasta 2031.

- Por tipo de combustible, los vehículos de gasolina dominaron con el 52,10% de la participación del mercado de autos usados de Omán en 2025, mientras que el segmento eléctrico registra el ritmo más rápido a una CAGR del 8,41% hasta 2031.

- Por antigüedad del vehículo, el tramo de 3-5 años representó el 68,60% del tamaño del mercado de autos usados de Omán en 2025; las unidades de 0-2 años avanzan a una CAGR del 8,18%.

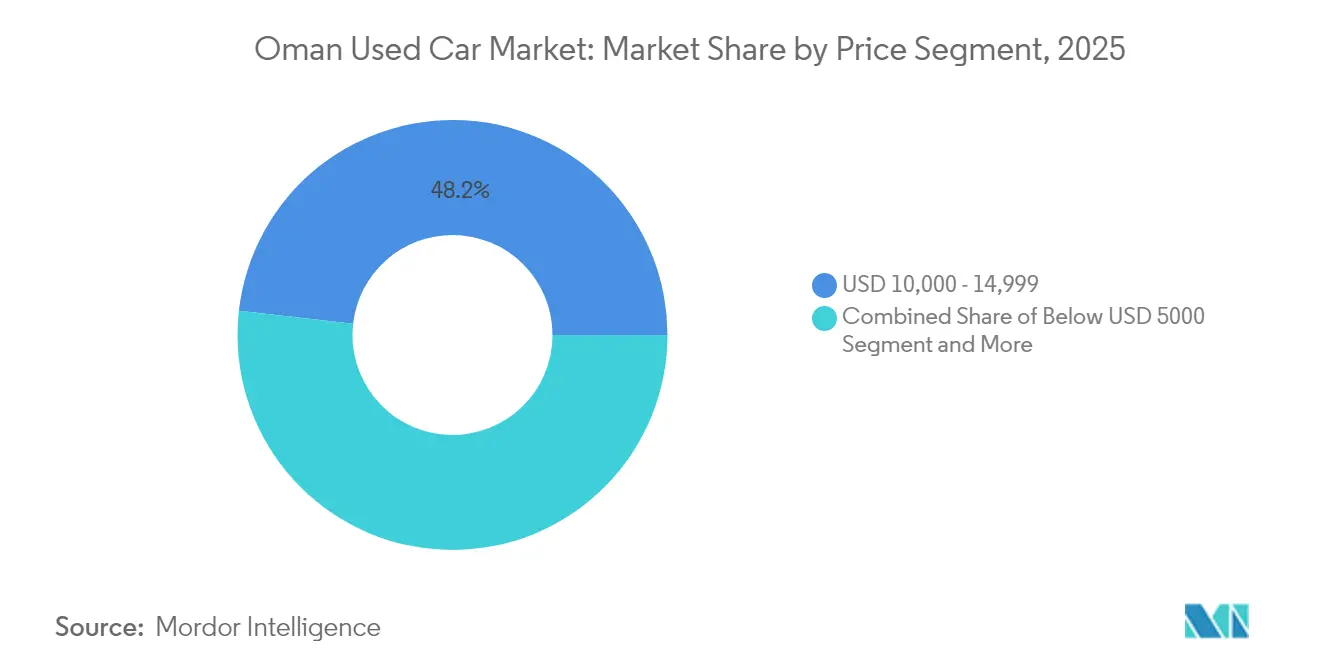

- Por segmento de precio, USD 10.000–14.999 representó el 48,21% del tamaño del mercado de autos usados de Omán en 2025; USD 20.000–29.999 está creciendo a una CAGR del 7,22%.

- Por canal de ventas, los portales en línea capturaron el 68,10% de la participación del mercado de autos usados de Omán en 2025 y se proyecta que se amplíen a una CAGR del 8,79% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autos Usados de Omán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Precios de Autos Nuevos y Brecha de Asequibilidad | +1.5% | Nacional, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Rápido Crecimiento de los Portales Clasificados Digitales | +1.2% | Nacional, mayor penetración en Mascate y Salalah | Corto plazo (≤ 2 años) |

| Mayor Acceso a Opciones de Financiamiento de Autos Usados | +0.8% | A nivel nacional, respaldado por el sector bancario | Mediano plazo (2-4 años) |

| Expansión de los Programas de Vehículos Usados Certificados | +0.5% | Centros urbanos, expandiéndose a ciudades secundarias | Largo plazo (≥ 4 años) |

| Entrada de Reexportación de Flotas de Alquiler del CCG | +0.4% | Regiones fronterizas y puertos principales, con desbordamiento a nivel nacional | Mediano plazo (2-4 años) |

| Inspección y Certificación Basada en IA | +0.3% | Inicialmente urbano, escalando a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Precios de Autos Nuevos Generan un Cambio Estructural en la Demanda

El aumento de precios continúa superando el crecimiento salarial, lo que lleva a los hogares a considerar el mercado de autos usados de Omán como la vía predeterminada para la movilidad personal. Los registros aduaneros muestran que las importaciones se inclinan hacia acabados de mayor valor a medida que las opciones de autos nuevos de gama de entrada se reducen. Las proyecciones del FMI sitúan las ganancias en precios al consumidor de 2025 en el 1,5%, por lo que las preocupaciones sobre la asequibilidad siguen siendo agudas a pesar de un crecimiento estable del PIB real. Los vehículos con un precio de entre USD 10.000 y USD 14.999 ya representan el 48,52% de los ingresos del mercado, lo que subraya el papel central de las compras orientadas al valor. Con la Visión 2040 continuando en la creación de empleos no petroleros que elevan —pero no aumentan significativamente— los niveles de ingresos, la demanda gira estructuralmente hacia autos usados de calidad y precio medio, en lugar de vehículos nuevos. La brecha cada vez mayor también persuade a los concesionarios afiliados a los fabricantes de equipos originales (OEM) a ampliar las flotas de vehículos usados certificados para recuperar clientes que de otro modo se perderían ante los independientes.

La Rápida Expansión de los Portales Clasificados Digitales Transforma la Dinámica de las Transacciones

Las plataformas en línea ahora median el 68,51% de todas las compras y se están expandiendo a un ritmo del 9,23% anual, posicionando firmemente al mercado de autos usados de Omán en una base digital. Un desembolso público de USD 400 millones destinado a infraestructura de IA y tecnología avanzada para 2030 está acelerando el cambio, particularmente en servicios de logística y movilidad. El Banco Central registró un aumento del 551% en los pagos móviles entre 2021 y 2022, reduciendo drásticamente la fricción para el comercio electrónico de alto valor, incluidos los automóviles.[1]"Estrategia de Economía Digital," Ministerio de Transporte, Comunicaciones y Tecnología de la Información, mtcit.gov.omLos compradores en Sohar y Nizwa ahora acceden al inventario concentrado en Mascate con una búsqueda desde su teléfono inteligente, mientras que los informes de inspección impulsados por IA neutralizan la necesidad histórica de visitas físicas. El resultado es una dispersión de precios comprimida y una mayor transparencia, lo que obliga a los concesionarios exclusivamente fuera de línea a adoptar modelos omnicanal o ceder participación de mercado.

La Expansión del Sector Bancario Permite un Acceso más Amplio al Financiamiento

Según el FMI, las reservas de capital saludables y la mejor calidad de los activos han envalentonado a los bancos para ampliar sus carteras de préstamos para autos, especialmente para vehículos usados, lo que genera un impulso de 0,8 puntos porcentuales a la CAGR proyectada del mercado. Las reglas actualizadas de crédito al consumidor enfatizan el préstamo justo y la divulgación, lo que permite a los concesionarios organizados ofrecer financiamiento en el punto de venta.[2]"Informe de Estabilidad Financiera 2024," Banco Central de Omán, cbo.gov.omLos plazos más largos, los menores pagos iniciales y los paquetes de seguro incluidos ahora incorporan a los hogares de ingresos medios en tramos de vehículos más altos, con el segmento de USD 20.000–30.000 creciendo más rápido. El financiamiento también respalda el cambio hacia el comercio minorista organizado al recompensar a los actores que pueden ofrecer aprobación de préstamos en el acto.

Los Programas de Vehículos Usados Certificados Ganan Impulso entre los Fabricantes de Equipos Originales

Los grupos de fabricantes de equipos originales como Saud Bahwan (Toyota) y Suhail Bahwan (Nissan) han escalado las operaciones de vehículos usados certificados para retener clientes dentro de la marca. Los vehículos de menos de siete años califican bajo los códigos de importación de Omán, creando un piso de calidad natural que cumple con las reglas de certificación. Los centros de reacondicionamiento en sitio, los diagnósticos de grado de fábrica y las garantías limitadas ahora diferencian a los concesionarios autorizados de los lotes no organizados, inclinando a los consumidores leales a la marca a pagar primas moderadas. Con el tiempo, el creciente volumen de vehículos eléctricos añadirá profundidad a este canal, ya que la validación del estado de la batería es difícil para los vendedores informales pero esencial para los compradores aversos al riesgo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aranceles de Importación y Restricciones Basadas en la Antigüedad | -0.7% | Nacional | Largo plazo (≥ 4 años) |

| Volatilidad Macroeconómica Vinculada al Precio del Petróleo que Afecta el Ingreso Disponible | -0.4% | Nacional, mayor impacto en regiones dependientes del petróleo | Corto plazo (≤ 2 años) |

| Ausencia de un Registro Nacional de Historial de Vehículos | -0.3% | Nacional | Mediano plazo (2-4 años) |

| Lenta Implementación de la Infraestructura de Carga para Vehículos Eléctricos que Limita la Adopción de Vehículos Eléctricos Usados | -0.2% | Centros urbanos, expandiéndose gradualmente a zonas rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Restricciones a la Importación Limitan la Flexibilidad de la Cadena de Suministro

Un arancel aduanero del 5% más un IVA del 5% sobre las importaciones no procedentes del CCG, agravado por un límite de antigüedad de siete años y una norma de conducción por la izquierda, reduce las opciones para los compradores de bajos ingresos y recorta los márgenes de los concesionarios. Los vehículos por debajo de USD 5.000 —cruciales para los compradores por primera vez— son los más afectados, ya que muchos modelos más antiguos de entre ocho y diez años están directamente prohibidos. La escasez de inventario escala la volatilidad de precios cuando un modelo popular se acerca al límite de antigüedad, reduciendo la asequibilidad general. Aunque la entrada libre de aranceles para los vehículos del CCG de menos de dos años ayuda a los concesionarios organizados a abastecerse de SUV de modelos recientes, hace poco para aliviar el cuello de botella del mercado masivo.

La Volatilidad del Precio del Petróleo Amenaza la Estabilidad del Gasto del Consumidor

Incluso después de las ganancias de diversificación, los hidrocarburos aún financian el 68% del presupuesto de 2025, exponiendo el ingreso disponible a las fluctuaciones del precio Brent.[3]"Guía Comercial del País – Automotriz de Omán," Departamento de Comercio de Estados Unidos, trade.govLos retrasos en los proyectos repercuten en el empleo cuando los precios caen, erosionando la confianza de los hogares y aplazando las compras de alto valor como los automóviles. Las pruebas de resistencia del FMI advierten que los choques externos podrían endurecer las condiciones crediticias, socavando los apoyos de financiamiento que respaldan la expansión de los concesionarios organizados. Durante las recesiones, la rotación del inventario se ralentiza y los costes del plan de piso aumentan, presionando los márgenes y desincentivando el reabastecimiento de diversas versiones o tipos de combustible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUV Extienden su Dominio con Atractivo en Múltiples Terrenos

Los SUV representaron el 45,02% de la participación del mercado de autos usados de Omán en 2025 y se proyecta que avancen a una vigorosa CAGR del 8,35% entre 2026 y 2031. Los compradores valoran su mayor distancia al suelo para wadis y rutas de montaña, sus amplias cabinas para viajes familiares y su prestigio en los círculos sociales. El segmento también se beneficia de un flujo constante de modelos de alquiler de dos años de antigüedad que llegan libres de aranceles desde los estados vecinos del CCG, lo que mantiene el inventario fresco y los precios competitivos. Los sedanes aún atraen a los conductores conscientes del costo que priorizan la eficiencia de combustible, mientras que los hatchbacks satisfacen a los propietarios urbanos primerizos que buscan facilidad de aparcamiento y menores costes operativos.

Los proyectos de construcción vial del gobierno bajo la Visión 2040 y los mercados digitales en expansión refuerzan el impulso de los SUV al hacer que los listados sean más accesibles para los compradores de las regiones interiores. Los programas de vehículos usados certificados ofrecidos por los principales grupos de concesionarios añaden garantías que inclinan a los compradores hacia los SUV de precio medio sobre las alternativas no certificadas. El creciente interés en las variantes eléctricas es visible a medida que las nuevas licencias de gasolineras exigen la instalación de cargadores, aunque los trenes de potencia de gasolina siguen siendo dominantes hoy en día. Los vehículos multipropósito (MPV) conservan un nicho entre las familias numerosas y los operadores de turismo, y los modelos especiales en el tramo «Otros» sirven a los entusiastas adinerados. En general, la amplia utilidad del segmento, el prestigio social y la mejora en la posición de suministro seguirán siendo los principales impulsores del crecimiento del mercado de autos usados de Omán hasta 2031.

Por Tipo de Vendedor: Los Concesionarios Organizados Ganan la Confianza del Consumidor

Los vendedores no organizados representaron el 55,90% de la participación del mercado de autos usados de Omán en 2025, mientras que las marcas organizadas despliegan tiendas digitales, precios transparentes y financiamiento incluido. El mercado de autos usados de Omán registra una CAGR del 7,05% para los vendedores organizados, que sindicanlistados a través de Dubizzle, YallaMotor y plataformas propias para ampliar el alcance al cliente. Por el contrario, los operadores de lotes en la calle dependen del tráfico peatonal y del boca a boca informal, lo que limita las economías de escala. Los bancos aprueban de manera rutinaria a los socios concesionarios, empujando a los clientes que buscan crédito hacia el ecosistema organizado. En el distrito de Mascate, los centros de reacondicionamiento satélite permiten a los concesionarios reacondicionar rápidamente el inventario entrante del CCG, afilando aún más su ventaja competitiva.

Sin embargo, los actores no organizados conservan influencia en pueblos y ciudades pequeñas al ofrecer planes de pago flexibles y aceptar permutas que los grupos organizados a menudo rechazan. Muchos también se especializan en camionetas comerciales de mayor kilometraje y modelos 4×4 necesarios por los contratistas. Con el tiempo, sin embargo, se espera que los estímulos regulatorios —como la facturación electrónica obligatoria— y las normas de protección al consumidor reduzcan los márgenes de los vendedores informales, acelerando la formalización.

Por Tipo de Combustible: Los Vehículos Eléctricos se Aceleran desde una Base Baja

El dominio del 52,10% de la gasolina en la participación del mercado de autos usados de Omán reflejó la comodidad de reabastecimiento en 2025. Sin embargo, los registros de vehículos eléctricos se están compoundando a una CAGR del 8,41% a medida que la infraestructura de carga se extiende a lo largo del corredor costero de Batinah. Las proyecciones de la Autoridad de Regulación de Servicios Públicos sugieren que la paridad de precios con los autos de combustión interna es inminente, preparando el terreno para que la oferta de vehículos eléctricos de segunda mano se expanda cuando los adoptantes de primera ola pasen a modelos más nuevos. Las unidades diésel llenan en gran medida funciones comerciales: camiones refrigerados, camionetas de larga distancia y minibuses de transporte público.

Los vehículos híbridos atraen a los conductores que registran un elevado kilometraje anual y que aún temen los déficits de carga en trayectos interurbanos. Los combustibles alternativos —GNC, GLP o bioetanol— representan una pequeña fracción, vinculada principalmente a flotas municipales. Los concesionarios organizados ya están capacitando técnicos en diagnósticos de gestión térmica de baterías, anticipando un futuro en el que los certificados de salud de la batería respaldados por garantía sean tan vitales como las lecturas del odómetro.

Por Antigüedad del Vehículo: El Inventario de 3-5 Años Equilibra Precio y Fiabilidad

Los vehículos de entre tres y cinco años capturaron el 68,60% del tamaño del mercado de autos usados de Omán, ofreciendo el punto óptimo de depreciación. Los suscriptores de préstamos prefieren los autos de menos de cinco años, otorgando tasas de interés más bajas que reducen las cuotas mensuales y amplían el grupo de compradores. El crecimiento del segmento está además amortiguado por las flotas del CCG que rotan los vehículos a los 24 o 36 meses, produciendo un flujo constante de inventario de edad media disponible en subasta. Por el contrario, los autos de más de ocho años enfrentan barreras de importación y costes crecientes de reacondicionamiento, lo que limita el inventario y empuja a los compradores hacia opciones más nuevas o a conservar sus vehículos existentes por más tiempo.

La demanda de autos casi nuevos de 0-2 años está aumentando a una CAGR del 8,18%, principalmente entre ejecutivos que valoran la última tecnología de seguridad y los paquetes de infoentretenimiento, pero que quieren evitar la depreciación del primer año. Las primas de seguro para este tramo siguen siendo modestas porque la cobertura de garantía reduce los siniestros esperados. Mientras tanto, las cohortes de 9-12 años y de más de 13 años satisfacen las necesidades de presupuesto ultra bajo, predominantemente en las gobernaciones interiores donde el kilometraje anual es menor y el mantenimiento puede ser realizado por el propietario.

Por Segmento de Precio: La Banda Media Domina Pero el Segmento Premium Sube

El rango de USD 10.000–14.999 representó el 48,21% del tamaño del mercado de autos usados de Omán en 2025, combinando cuotas mensuales alcanzables con kilometraje y especificaciones razonables. La sólida aprobación de financiamiento para el personal asalariado que gana entre OMR 600 y OMR 1.000 coloca este tramo al alcance. Sin embargo, el tramo de USD 20.000–29.999 es el de crecimiento más rápido a una CAGR del 7,22%, respaldado por promociones gerenciales en logística, tecnología financiera y emprendimientos turísticos generados por la Visión 2040. Estos compradores apuntan a SUV y crossovers con vehículos usados certificados y características avanzadas de asistencia al conductor. Por debajo de USD 5.000, el adelgazamiento del inventario por las restricciones a la importación obliga a los compradores a aceptar mayores kilometrajes, mientras que el rango de USD 5.000–9.999 aún atiende a los que inician su vida laboral y a los conductores de servicios de transporte por aplicación.

Por encima de USD 30.000, los sedanes de lujo y los SUV de alto rendimiento atraen a compradores en efectivo y a expatriados con buenos bonos. Algunas unidades llegan de la mano de la rotación del personal diplomático, ofreciendo modelos Mercedes-Benz y Lexus de bajo kilometraje. Con los concesionarios organizados asociándose con aseguradoras para vender complementos de mantenimiento incluido y cobertura diferencial, el coste total de propiedad en la banda premium a menudo supera la percepción inicial del comprador, empujando a más consumidores aspiracionales hacia arriba.

Por Canal de Ventas: Las Ventas en Línea Superan a las Tiendas Físicas

El canal de ventas en línea dominó el 68,10% de la participación del mercado de autos usados de Omán en 2025, mientras que el crecimiento sigue siendo un vibrante 8,79% de CAGR hasta 2031. Por lo tanto, el mercado de autos usados de Omán se ha convertido en un referente del comercio electrónico en el Golfo en general. Los portales clasificados ofrecen la agregación de inventario; los minoristas electrónicos puros añaden imágenes interiores de 360 grados, ventanas de devolución de siete días y recogida a domicilio para permutas. Los fabricantes de equipos originales ahora reflejan las aplicaciones de consumo con tiendas digitales que reservan unidades durante 24 horas mientras se procesa una solicitud de préstamo. Los concesionarios físicos, sin embargo, mantienen su relevancia para la evaluación táctil y la entrega inmediata de unidades en stock.

Los concesionarios multimarca fuera de línea siguen siendo importantes en las gobernaciones interiores, donde los consumidores valoran las relaciones locales de larga data. Las casas de subasta sirven a los concesionarios que buscan inventario a granel, especialmente lotes de vehículos ex-alquiler. Los modelos híbridos de compra en línea y recogida en tienda han surgido en conjunto: los compradores finalizan el pago en línea y simplemente recogen el vehículo en un depósito, reduciendo los tiempos de transacción a la mitad.

Análisis Geográfico

Debido a su densa población, mayores ingresos medios e infraestructura de concesionarios concentrada, la gobernación de Mascate representa la mayor parte de la actividad del mercado de autos usados de Omán. Salalah, en Dhofar, ocupa el segundo lugar porque los flujos turísticos aumentan la demanda de SUV y vehículos multipropósito durante la temporada de khareef. Las zonas industriales alrededor de Sohar y Duqm han estimulado un tercer cluster de demanda; el creciente empleo de cuello azul sustenta una rotación sostenida de camionetas y sedanes compactos. Los centros interiores como Nizwa e Ibri muestran un crecimiento acelerado a medida que los nuevos enlaces viales reducen los tiempos de viaje a Mascate, permitiendo a los compradores rurales desplazarse viviendo fuera de la capital.

Los patrones de comercio transfronterizo amplifican las ventas regionales. Al-Buraimi se beneficia del cruce fronterizo sin interrupciones con los Emiratos Árabes Unidos, permitiendo a los compradores explorar un inventario más amplio antes de completar los trámites de registro en Omán. El estatus de enclave de Musandam atrae de manera similar el inventario de Ras Al-Khaimah hacia los lotes locales. Los concesionarios en estas zonas fronterizas capitalizan los flujos libres de aranceles de inventario del CCG casi nuevo, para luego revender a nivel nacional a través de mercados digitales. Estos flujos interconectados consolidan el mercado de autos usados de Omán como un conducto entre los Emiratos Árabes Unidos, rico en oferta, y el interior de Omán, rico en demanda.

La construcción de carreteras y la diversificación industrial bajo la Visión 2040 continúan inclinando la dinámica regional. Una vez totalmente operativas, se espera que la refinería de Duqm y el complejo petroquímico relacionado con el puerto eleven el empleo migrante, ampliando la base de compradores en la gobernación de Al Wusta. A medida que las flotas de arrendamiento corporativo maduren, los concesionarios organizados prevén sucursales satélite en Duqm para gestionar las permutas localmente, fortaleciendo la difusión geográfica de los concesionarios organizados.

Panorama Competitivo

La competencia sigue siendo moderadamente fragmentada. Los gigantes organizados —Saud Bahwan Group (Toyota), Suhail Bahwan Group (Nissan), Al-Jenaibi International (BMW) y Zawawi Trading (Mercedes-Benz)— aprovechan las alianzas con los fabricantes de equipos originales para garantizar repuestos y ofrecer garantías de vehículos usados certificados, ampliando su ventaja competitiva. Los mercados digitales como Dubizzle Oman, YallaMotor y CarSwitch agregan listados de concesionarios e individuos por igual, comprimiendo el arbitraje de precios y empoderando a los compradores para comparar entre marcas con una sola aplicación. Los concesionarios urbanos independientes contraatacan con paquetes de precios agresivos, absorbiendo a menudo las tarifas de registro y seguro para atraer tráfico de los canales en línea.

El énfasis estratégico está cambiando hacia los datos. Los concesionarios integran modelos de valoración basados en IA que refinan las cotizaciones de precios utilizando datos de mercado en tiempo real, acelerando la rotación de inventario y minimizando los costes de tenencia. Algunos han comenzado a pilotar paquetes de suscripción que combinan un vehículo con mantenimiento, seguro y telemática, haciéndose eco de las tendencias de movilidad como servicio que surgen en mercados más maduros. La capacidad de diagnóstico específica para vehículos eléctricos es otro campo de batalla; los talleres que invierten en equipos de prueba de baterías de alto voltaje anuncian los resultados junto con los informes de inspección tradicionales para calmar la ansiedad de los compradores.

El abastecimiento transfronterizo sigue siendo una palanca competitiva. Las empresas con brazos logísticos en Dubái pueden asegurar consignaciones a granel de SUV ex-flota y disfrutar de ventajas de escala durante el despacho aduanero. Por el contrario, los independientes de ciudades fronterizas ocasionalmente recortan los precios de Mascate aprovechando las exenciones de registro del CCG para vehículos de dos años de antigüedad. Los desarrollos regulatorios —como el cumplimiento más estricto del IVA y las posibles transferencias de titularidad digitalizadas— probablemente elevarán las barreras de entrada con el tiempo, favoreciendo a las empresas capitalizadas y con dominio tecnológico preparadas para consolidar su participación.

Líderes de la Industria de Autos Usados de Omán

YallaMotor.com

OpenSooq

OTE Group

Kavak

Omanicar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: La Policía Real de Omán (ROP) anunció que a partir del 1 de julio de 2025 dejará de aceptar importaciones de vehículos a través del sistema de certificado de autorización. Este cambio de política tiene como objetivo regular las importaciones de vehículos usados y fortalecer la industria automotriz nacional.

- Enero de 2025: El presupuesto de Omán para 2025 confirmó un objetivo de crecimiento del PIB del 3% y mantuvo el financiamiento de estabilización de los precios del combustible, ofreciendo un contexto macroeconómico favorable para el financiamiento de autos, que beneficiará a los compradores de autos usados.

Alcance del Informe del Mercado de Autos Usados de Omán

Un auto usado, un vehículo de segunda mano o un auto de segunda mano es un vehículo que ha tenido previamente uno o más propietarios minoristas. Por otro lado, un vehículo usado certificado (CPO) es un vehículo de segunda mano que ha sido exhaustivamente inspeccionado (inspección previa a la compra) y expertamente reacondicionado. El término «usado» hace referencia al hecho de que el auto ha sido conducido y puede haber acumulado algo de desgaste a lo largo de su vida útil.

El alcance del mercado de autos usados de Omán está segmentado por tipo de vehículo y tipo de vendedor. Por tipo de vehículo, el mercado está segmentado en hatchbacks, sedanes, vehículos utilitarios deportivos y vehículos multipropósito. Por tipo de vendedor, el mercado está segmentado en organizado y no organizado.

Para cada segmento, el dimensionamiento y la previsión del mercado se han realizado sobre la base del valor (USD).

| Hatchbacks |

| Sedanes |

| SUV |

| Vehículos Multipropósito (MPV) |

| Otros (Convertibles, Cupés, Crossovers, Autos Deportivos) |

| Organizado |

| No Organizado |

| Gasolina |

| Diésel |

| Híbrido |

| Eléctrico |

| Otros (GNC, Celda de Combustible, etc.) |

| 0 - 2 Años |

| 3 - 5 Años |

| 6 - 8 Años |

| 9 - 12 Años |

| Más de 12 Años |

| Por Debajo de 5.000 |

| 5.000 - 9.999 |

| 10.000 - 14.999 |

| 15.000 - 19.999 |

| 20.000 - 29.999 |

| Más de 30.000 |

| En Línea | Portales Clasificados Digitales |

| Minoristas Electrónicos Puros | |

| Tiendas en Línea Certificadas por el Fabricante de Equipos Originales | |

| Fuera de Línea | Concesionarios con Franquicia del Fabricante de Equipos Originales |

| Concesionarios Independientes Multimarca | |

| Casas de Subasta Físicas |

| Por Tipo de Vehículo | Hatchbacks | |

| Sedanes | ||

| SUV | ||

| Vehículos Multipropósito (MPV) | ||

| Otros (Convertibles, Cupés, Crossovers, Autos Deportivos) | ||

| Por Tipo de Vendedor | Organizado | |

| No Organizado | ||

| Por Tipo de Combustible | Gasolina | |

| Diésel | ||

| Híbrido | ||

| Eléctrico | ||

| Otros (GNC, Celda de Combustible, etc.) | ||

| Por Antigüedad del Vehículo | 0 - 2 Años | |

| 3 - 5 Años | ||

| 6 - 8 Años | ||

| 9 - 12 Años | ||

| Más de 12 Años | ||

| Por Segmento de Precio (USD) | Por Debajo de 5.000 | |

| 5.000 - 9.999 | ||

| 10.000 - 14.999 | ||

| 15.000 - 19.999 | ||

| 20.000 - 29.999 | ||

| Más de 30.000 | ||

| Por Canal de Ventas | En Línea | Portales Clasificados Digitales |

| Minoristas Electrónicos Puros | ||

| Tiendas en Línea Certificadas por el Fabricante de Equipos Originales | ||

| Fuera de Línea | Concesionarios con Franquicia del Fabricante de Equipos Originales | |

| Concesionarios Independientes Multimarca | ||

| Casas de Subasta Físicas | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de autos usados de Omán actualmente?

El mercado de autos usados de Omán está valorado en USD 1,06 mil millones en 2026 y está en camino de alcanzar USD 1,27 mil millones en 2031, expandiéndose a una CAGR del 3,72%.

¿Qué tipo de vehículo atrae la mayor demanda?

Los SUV poseen una participación del 45,02% y también son la categoría de mayor crecimiento, avanzando a una CAGR del 8,35% hasta 2031 debido a su versatilidad en el terreno omaní.

¿Qué importancia tienen los canales en línea para las ventas de autos usados en Omán?

Las plataformas en línea ahora capturan el 68,10% de las transacciones y están escalando a un ritmo del 8,79% anual, lo que refleja la amplia adopción de pagos móviles y la inversión gubernamental en infraestructura digital.

¿Qué impulsa el crecimiento de los vehículos eléctricos en el mercado secundario?

Los mandatos gubernamentales para la instalación universal de cargadores en las nuevas gasolineras, los subsidios a la electricidad y la mejora de los diagnósticos de baterías contribuyen a una CAGR del 8,41% en los ingresos por vehículos eléctricos usados.

Última actualización de la página el: