Tamaño y Participación del Mercado de Autos Usados de Alemania

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

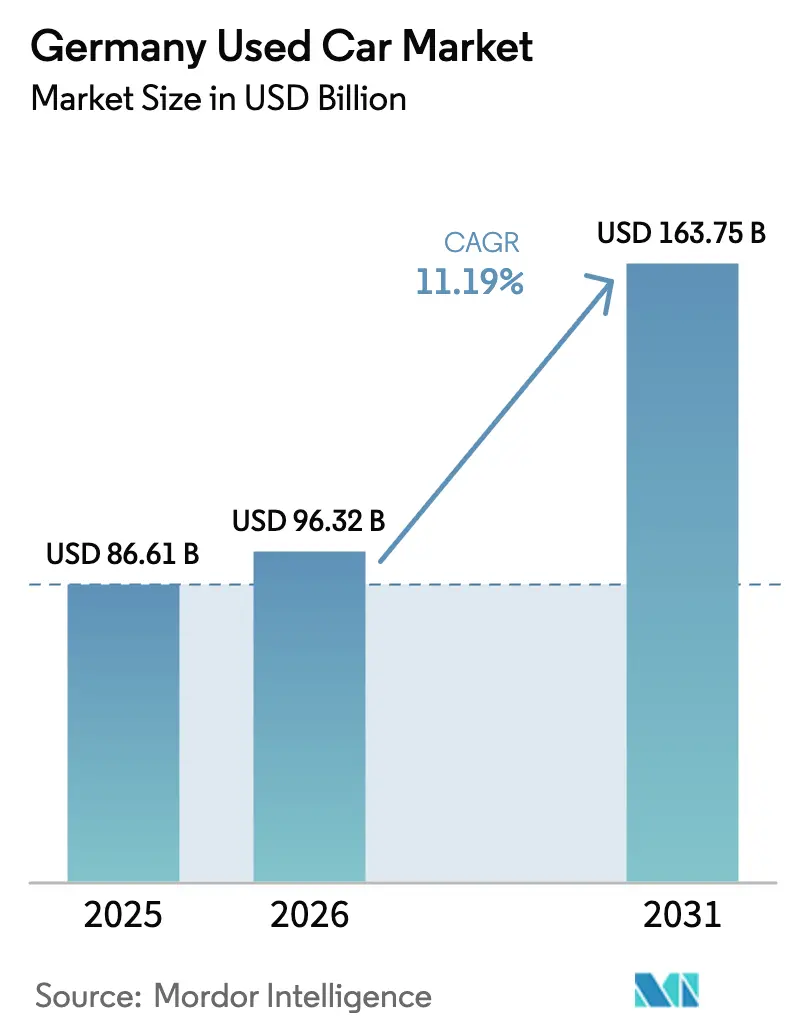

| Tamaño del mercado en el año base (2025) | 86.61 Mil millones de dólares |

| Tamaño del Mercado (2026) | 96.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 163.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.19% CAGR |

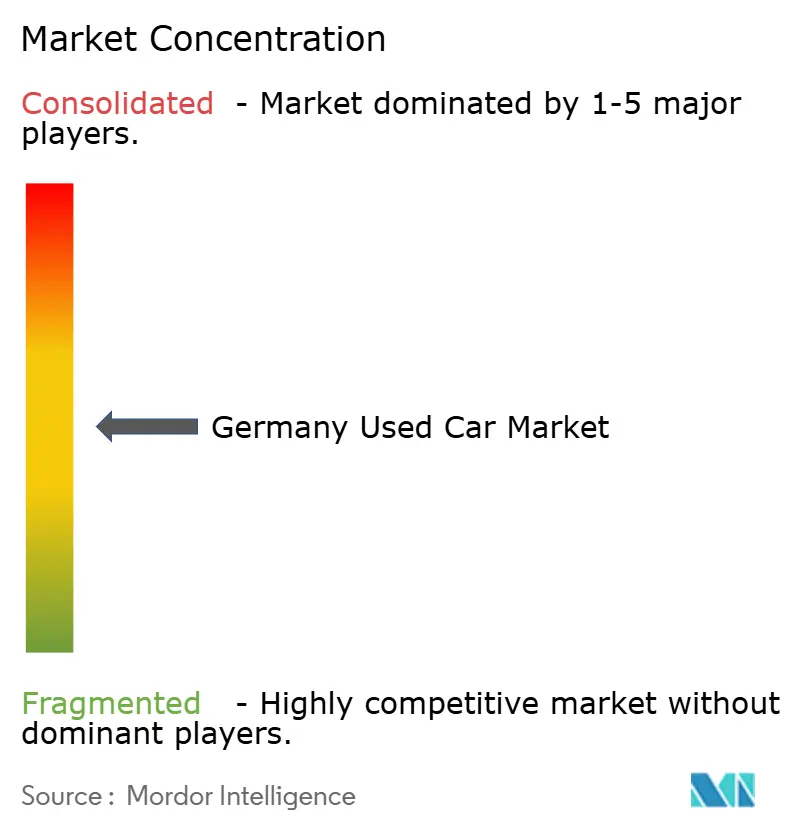

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Autos Usados de Alemania por Mordor Intelligence

El tamaño del mercado de autos usados de Alemania fue valorado en USD 86,61 mil millones en 2025 y se estima que crecerá desde USD 96,32 mil millones en 2026 hasta alcanzar USD 163,75 mil millones en 2031, a una CAGR del 11,19% durante el período de previsión (2026-2031). La sólida demanda proviene de la escasa oferta de autos nuevos, el envejecimiento del parque vehicular nacional y la rápida adopción de plataformas de transacciones en línea que reducen la fricción en la adquisición y venta de vehículos. Los impulsores normativos, como el Reglamento de Baterías de la Unión Europea, la expansión de las zonas de bajas emisiones y los programas de vehículos usados certificados (CPO) respaldados por los fabricantes de equipos originales (OEM), están reformulando la confianza del consumidor y acortando los ciclos de reemplazo. La actividad de reventa de vehículos eléctricos (EV) se acelera a medida que mejora la transparencia sobre el estado de la batería, mientras que los modelos de gasolina continúan dominando los volúmenes. A nivel regional, los centros de fabricación del sur de Baden-Württemberg y Baviera se benefician de mejores registros de mantenimiento vehicular, lo que respalda valores residuales premium. La intensidad competitiva sigue siendo fragmentada, dejando espacio para la consolidación a medida que los grandes actores digitales aprovechan la escala y el análisis de datos para superar a los distribuidores más pequeños.

Conclusiones Clave del Informe

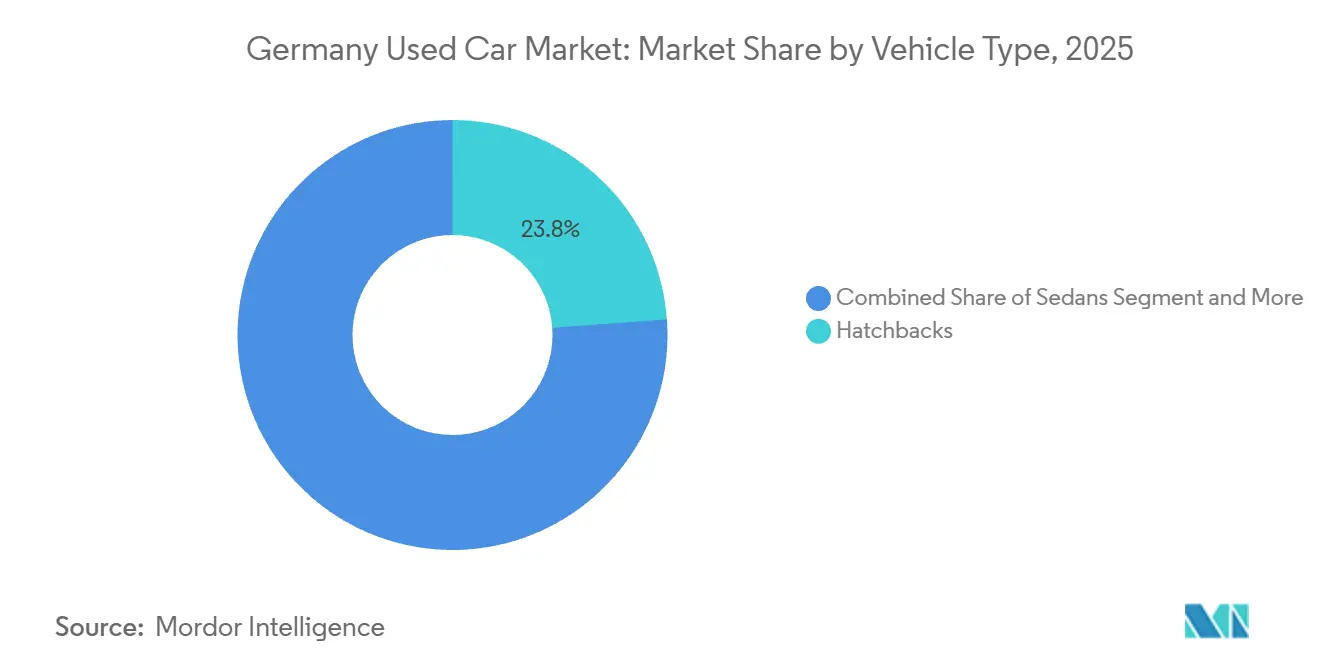

- Por tipo de vehículo, los hatchbacks lideraron el mercado de autos usados de Alemania con una participación del 23,84% en 2025, mientras que se proyecta que los SUV registren la CAGR más rápida del 14,63% hasta 2031.

- Por tipo de vendedor, los distribuidores organizados captaron el 62,55% del mercado de autos usados de Alemania en 2025; el canal se expande a una CAGR del 12,29% hasta 2031.

- Por tipo de combustible, los vehículos de gasolina mantuvieron una participación del 60,92% en el mercado de autos usados de Alemania en 2025, mientras que se prevé que los vehículos eléctricos de batería crezcan a una CAGR del 21,93% hasta 2031.

- Por antigüedad del vehículo, el segmento de 9 a 12 años representó el 33,68% de la participación del mercado de autos usados de Alemania en 2025, pero el segmento de 0 a 2 años está proyectado para crecer a una CAGR del 14,67% hasta 2031.

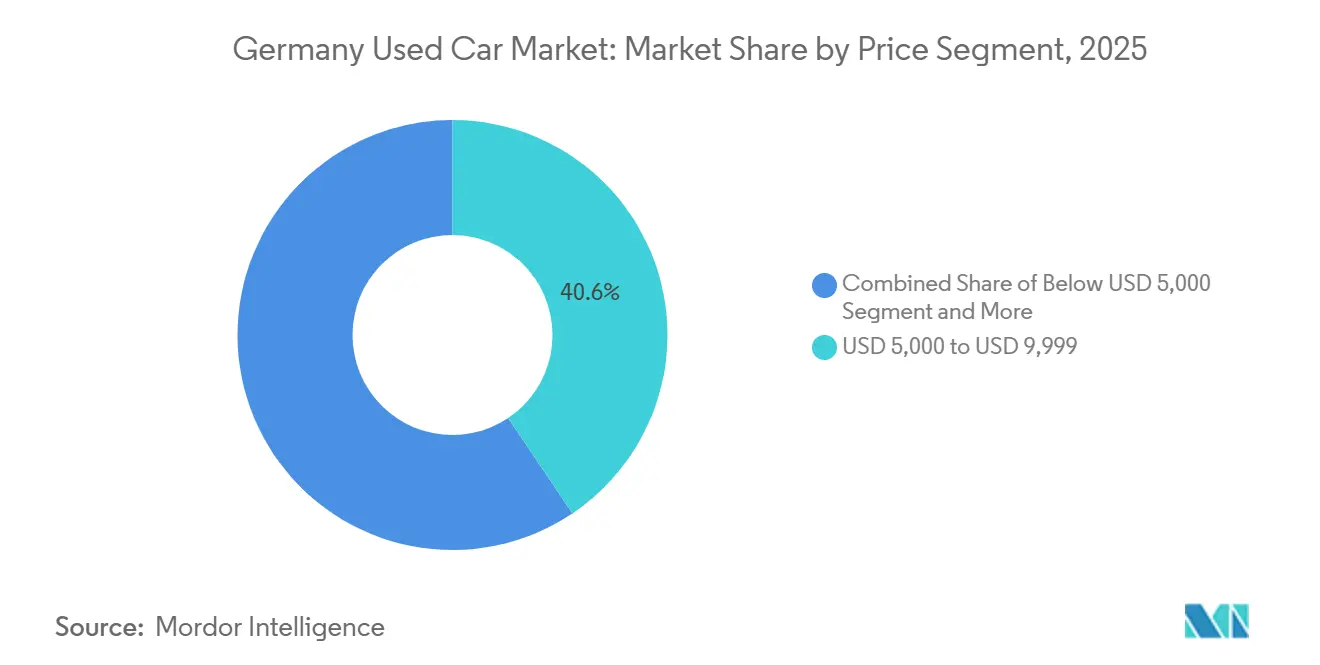

- Por segmento de precio, el rango de USD 5.000 a 9.999 representó el 40,58% del mercado de autos usados de Alemania en 2025, mientras que las unidades con precio superior a USD 30.000 se expandirán a una CAGR del 16,21% hasta 2031.

- Por canal de ventas, las transacciones fuera de línea retuvieron el 76,95% de la participación del mercado de autos usados de Alemania en 2025; los canales en línea registrarán una CAGR del 15,03% hasta 2031.

- Por propiedad, los vehículos de múltiples propietarios mantuvieron el 65,41% de la participación del mercado de autos usados de Alemania en 2025, aunque las reventas de primer propietario crecerán a una CAGR del 13,22% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Autos Usados de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Aumento de la Antigüedad Media del Vehículo Impulsa la Demanda de Reemplazo | +3.2% | Baden-Württemberg, Baviera, Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| La Escasa Oferta de Autos Nuevos Eleva los Precios de los Autos Usados | +2.8% | Hamburgo, Berlín, Múnich, Stuttgart | Corto plazo (≤ 2 años) |

| Proliferación de Plataformas de Transacciones en Línea | +2.1% | Todos los estados alemanes con concentración urbana | Mediano plazo (2-4 años) |

| El Reglamento de Baterías de la UE Acelera la Recomercialización de Vehículos Eléctricos de Batería | +1.9% | Baden-Württemberg, Baviera, Baja Sajonia | Largo plazo (≥ 4 años) |

| Los Modelos de Suscripción Impulsan la Demanda de Autos Casi Nuevos | +1.4% | Hamburgo, Berlín, Múnich, Fráncfort | Mediano plazo (2-4 años) |

| Los Programas de Vehículos Usados Certificados de los OEM Ganan Terreno | +1.2% | Baden-Württemberg, Baviera, Renania del Norte-Westfalia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Antigüedad Media del Vehículo Impulsa la Demanda de Reemplazo

El parque de automóviles de pasajeros de Alemania tiene una antigüedad media superior a 10 años, lo que pone de relieve los prolongados ciclos de propiedad y la sostenida durabilidad de los vehículos. El creciente porcentaje de vehículos con más de 10 años de antigüedad está generando una demanda estructural en el mercado de autos usados. Los propietarios de vehículos optan cada vez más por actualizar a vehículos usados relativamente más nuevos, que ofrecen mayor eficiencia de combustible, sistemas de seguridad avanzados como el ADAS y funciones modernas de infoentretenimiento a precios más bajos que los vehículos nuevos. A medida que los costos de mantenimiento aumentan con la antigüedad del vehículo y las regulaciones ambientales se vuelven más estrictas en los centros urbanos, los consumidores están pasando de vehículos más antiguos a modelos usados más recientes en lugar de comprar autos nuevos. Esta tendencia está fortaleciendo la actividad comercial en el mercado de autos usados y contribuyendo a mayores volúmenes de transacciones en los canales organizados y digitales.

La Escasa Oferta de Autos Nuevos Eleva los Precios de los Autos Usados

La producción de vehículos de pasajeros de Alemania se ha mantenido por debajo de los niveles previos a la pandemia en los últimos años, lo que ha resultado en plazos de entrega prolongados para ciertos modelos de vehículos nuevos. Esto ha llevado a los consumidores, particularmente en los segmentos premium y de alta especificación, a considerar los vehículos usados certificados (CPO) como alternativas disponibles de inmediato. Esta tendencia ha impulsado la demanda en el mercado organizado de autos usados. Durante los períodos de disponibilidad restringida de vehículos nuevos, los compradores que buscan entrega inmediata a menudo se inclinan por vehículos usados más recientes con especificaciones comparables. Los distribuidores organizados han aprovechado este efecto de sustitución gestionando eficientemente los flujos de inventario entre regiones para atender la demanda en los principales centros urbanos, donde la urgencia de compra es mayor.

Proliferación de Plataformas de Transacciones en Línea

Durante el período de 2020 a 2024, la participación digital en el mercado de autos usados de Alemania experimentó un crecimiento sustancial. Los resultados de encuestas indican que aproximadamente el 80% de los compradores de autos usados en Alemania utilizaron fuentes en línea antes de realizar una compra. Esto pone de relieve el papel fundamental de las plataformas digitales en el descubrimiento de vehículos, la comparación de precios y la evaluación comparativa. En consecuencia, los clasificados en línea y los mercados automotrices se han convertido en canales de investigación esenciales, que influyen significativamente en la visibilidad de los distribuidores y la rotación de inventario. Las plataformas líderes han mejorado sus funcionalidades incorporando características como informes de historial del vehículo, calculadoras de financiamiento, calificaciones de distribuidores y herramientas de comunicación segura. Aunque las transacciones digitales de extremo a extremo siguen siendo menos frecuentes en comparación con las compras tradicionales en concesionarios, las plataformas digitales dominan ahora las etapas de investigación y consideración del proceso de compra.

El Reglamento de Baterías de la UE Acelera la Recomercialización de Vehículos Eléctricos de Batería

El Reglamento (UE) 2023/1542 exige un estado de salud de la batería del 80% para vehículos de hasta cinco años de antigüedad, reduciéndose al 70% para los de entre cinco y ocho años[1]"Reglamento (UE) 2023/1542", Diario Oficial de la Unión Europea, Unión Europea, eur-lex.europa.eu. Una mayor claridad regulatoria en torno al monitoreo del estado de la batería y la divulgación del rendimiento respalda una mejor evaluación del valor residual de los vehículos eléctricos de batería (BEV). En el mercado de autos usados de Alemania, donde la penetración de los BEV ha aumentado de manera constante en los últimos años, estándares más claros para la notificación del estado de la batería reducen la incertidumbre en torno al riesgo de degradación a largo plazo y los costos de propiedad. Dado que el estado de la batería sigue siendo una de las principales preocupaciones de los compradores de BEV usados, los marcos de divulgación estructurados y los diagnósticos estandarizados mejoran la confianza del consumidor. Esto es particularmente relevante para los vehículos que pasan de las flotas de arrendamiento al mercado secundario, donde una evaluación precisa del rendimiento de la batería influye directamente en el precio de reventa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Demanda de Diésel Cae en Medio de las Zonas de Bajas Emisiones Urbanas | -2.3% | Stuttgart, Múnich, Hamburgo, Berlín | Corto plazo (≤ 2 años) |

| Las Altas Tasas de Interés Restringen la Asequibilidad del Financiamiento | -1.8% | Todos los estados alemanes | Corto plazo (≤ 2 años) |

| Los Retrasos en el Registro Digital Ralentizan las Transferencias de Titularidad | -1.1% | Berlín, Hamburgo, Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Las Exportaciones Desvían el Inventario Asequible del Mercado Interno | -0.9% | Regiones fronterizas, ciudades portuarias | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Demanda de Diésel Cae en Medio de las Zonas de Bajas Emisiones Urbanas

Las políticas de zonas de bajas emisiones (ZBE) en varias ciudades alemanas han reducido la flexibilidad operativa de los vehículos diésel más antiguos que no cumplen con los estándares de emisiones Euro más elevados. Ciudades como Stuttgart y Hamburgo han implementado restricciones de tráfico relacionadas con el diésel dirigidas a ciertos vehículos Euro 4 más antiguos y, en corredores específicos, a vehículos Euro 5 tempranos, particularmente en zonas de alta contaminación[2]"Zona de bajas emisiones Stuttgart," Green Zones, green-zones.eu.. Estas medidas están diseñadas para mejorar la calidad del aire urbano y cumplir con los límites de óxidos de nitrógeno (NOx) de la UE. Stuttgart, uno de los primeros en adoptar controles diésel más estrictos, ha impuesto prohibiciones de circulación a determinados automóviles de pasajeros diésel más antiguos dentro de zonas ambientales designadas. Tales restricciones reducen la usabilidad práctica de los vehículos no conformes dentro de los límites de la ciudad, lo que influye negativamente en su demanda y valores de reventa en los mercados urbanos afectados.

Las Altas Tasas de Interés Restringen la Asequibilidad del Financiamiento

En 2024, el aumento de las tasas de interés y los mayores costos crediticios provocaron una notable disminución en el número de préstamos para autos aprobados en Alemania, afectando de manera desproporcionada a los compradores de ingresos medios. Este segmento es un motor clave de la demanda de vehículos de precio medio, y las opciones de financiamiento más restrictivas limitaron su capacidad para adquirir autos nuevos. Como resultado, muchos consumidores recurrieron a vehículos usados más antiguos o exploraron modelos flexibles de suscripción y movilidad como servicio, que ofrecían costos iniciales más bajos y estructuras de pago adaptables. Estas alternativas ofrecieron tanto asequibilidad como flexibilidad, reforzando su atractivo entre los compradores conscientes del costo y sosteniendo la demanda en el mercado de autos usados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los SUV Impulsan el Crecimiento del Segmento Premium

Los hatchbacks lideran actualmente en volumen con una participación del 23,84%, gracias a su maniobrabilidad en zonas urbanas densas. Se proyecta que los SUV registren una CAGR del 14,63% hasta 2031, muy por delante de cualquier otro tipo de carrocería. En Alemania, el segmento de sedanes está perdiendo gradualmente participación de mercado a medida que el segmento de crossovers satisface cada vez más las preferencias de los consumidores en cuanto a comodidad, practicidad, una posición de conducción más elevada y seguridad percibida. El segmento de vehículos multipropósito (MPV) continúa dirigiéndose a un nicho demográfico orientado a la familia. En contraste, los segmentos de convertibles y autos deportivos atraen principalmente a entusiastas y coleccionistas, en lugar de a la base de consumidores más amplia.

Los patrones de demanda regional exhiben variaciones notables: los estados del sur más prósperos, como Baviera y Baden-Württemberg, reportan la mayor penetración de SUV, impulsada por mayores ingresos disponibles y condiciones de conducción suburbanas o semirrurales. En contraste, el segmento de autos compactos domina en las regiones del norte y costeras, donde las calles estrechas, los diseños urbanos densos y las condiciones de estacionamiento restringidas favorecen los vehículos más pequeños.

Por Tipo de Vendedor: Los Canales Organizados Consolidan la Participación de Mercado

Los actores organizados controlaron el 62,55% del tamaño del mercado de autos usados de Alemania en 2025 y están creciendo a una CAGR del 12,29% hasta 2031. Los compradores de autos usados en Alemania priorizan cada vez más la cobertura de garantía, las opciones de financiamiento y el servicio posventa confiable, beneficios que típicamente ofrecen los concesionarios estructurados y organizados. Si bien los vendedores independientes o no organizados continúan atrayendo a compradores sensibles al precio, están perdiendo participación de mercado a medida que la complejidad de las transacciones crece y los compradores exigen mayor transparencia y seguridad.

Las áreas urbanas y metropolitanas están experimentando una consolidación acelerada del mercado, impulsada en parte por el aumento de los costos inmobiliarios y operativos, que alientan a los lotes independientes más pequeños a asociarse con redes de distribuidores más grandes o a abandonar el mercado por completo.

Por Tipo de Combustible: Los Vehículos Eléctricos se Aceleran a Pesar del Dominio de la Gasolina

Los modelos de gasolina retuvieron el 60,92% de la participación del mercado de autos usados de Alemania en 2025. Sin embargo, los BEV se expandirán a una notable CAGR del 21,93%, respaldados por estándares claros de estado de salud de la batería y la expansión de las redes de carga rápida. Los vehículos de pasajeros diésel en Alemania enfrentan un declive estructural, impulsado principalmente por las regulaciones de zonas de bajas emisiones (ZBE) en los centros urbanos que restringen la operación de modelos diésel Euro 4 y Euro 5 más antiguos. A pesar de esto, el diésel mantiene relevancia en las zonas rurales y en áreas de logística intensiva, donde las ventajas de eficiencia en largas distancias y el par motor siguen siendo valiosas.

Los vehículos híbridos ocupan un segmento de transición en el mercado, ofreciendo a los compradores seguridad de autonomía y familiaridad con los motores de combustión, al tiempo que permiten el cumplimiento de normas de emisiones cada vez más estrictas. Esto los convierte en una opción práctica para los consumidores conscientes del costo que navegan por regulaciones urbanas más restrictivas.

Por Antigüedad del Vehículo: Los Segmentos Casi Nuevos Capturan Precios Premium

Los vehículos de entre 9 y 12 años constituyen la mayor parte del mercado de autos usados de Alemania, donde los costos de mantenimiento impulsan a los propietarios a vender. Las unidades con más de 12 años de antigüedad se volverán gradualmente menos relevantes a medida que se endurezcan las regulaciones de seguridad y emisiones. Se prevé que el segmento de 0 a 2 años crezca un 14,67% anualmente, impulsado por las flotas de suscripción y las devoluciones de arrendamiento corporativo.

El inventario más nuevo se mueve más rápidamente a través de los canales organizados que pueden certificar el estado del vehículo, proporcionar historiales transparentes y agrupar opciones de financiamiento, mejorando la confianza del comprador y acelerando la rotación. Los segmentos de vehículos más antiguos continuarán atrayendo a compradores conscientes del presupuesto. Sin embargo, su crecimiento está limitado por el endurecimiento de las regulaciones, en particular las restricciones de zonas de bajas emisiones y los requisitos de cumplimiento de emisiones en las zonas urbanas.

Por Segmento de Precio: El Mercado se Bifurca Hacia el Valor y el Lujo

Los vehículos con precio de USD 5.000 a 9.999 mantuvieron el 40,58% de la participación del mercado de autos usados de Alemania en 2025, satisfaciendo la asequibilidad del mercado masivo. Por encima de USD 30.000, la demanda se expande a una CAGR del 16,21% a medida que los compradores adinerados pasan de pedidos de autos nuevos retrasados a inventario de lujo casi nuevo. El segmento medio (USD 10.000 a 29.999) experimenta compresión, presionado por las restricciones presupuestarias en un extremo y las actualizaciones aspiracionales en el otro.

Las disparidades de ingresos regionales en Alemania refuerzan aún más la segmentación del mercado dentro del ecosistema de autos usados. Los distribuidores que atienden a clientes premium en centros urbanos prósperos como Múnich y Stuttgart pueden capturar márgenes más altos en vehículos de lujo y alta especificación, incluidos SUV, sedanes premium y BEV casi nuevos. Por el contrario, los concesionarios en regiones rurales o de menores ingresos se dirigen principalmente a segmentos orientados al valor, centrándose en vehículos más antiguos, más pequeños o económicos donde la asequibilidad impulsa la demanda.

Por Canal de Ventas: La Integración Digital Acelera la Evolución Omnicanal

Los puntos de venta fuera de línea aún representan el 76,95% de las transacciones, lo que subraya la necesidad de una evaluación táctil del vehículo. Los canales en línea, que escalan a una CAGR del 15,03%, sirven cada vez más para el descubrimiento, la preaprobación de financiamiento y la documentación. Los distribuidores que adoptan estrategias omnicanal, combinando salas de exposición virtuales, navegación de inventario en línea y herramientas de financiamiento digital con entregas presenciales tradicionales, están ganando ventaja competitiva a través de una mayor retención y satisfacción del cliente. Los consumidores urbanos con conocimientos digitales impulsan la adopción de plataformas en línea, apoyándose en la investigación virtual, la transparencia de precios y las opciones de entrega a domicilio para agilizar las compras.

En contraste, los compradores en zonas rurales continúan enfatizando las relaciones personales con los concesionarios locales, valorando la confianza, el historial de servicio de larga data y la inspección presencial del vehículo. Esta divergencia subraya la necesidad de que los distribuidores adapten sus modelos de ventas y participación a nivel regional, aprovechando las herramientas digitales donde la adopción es alta mientras mantienen una fuerte presencia local en mercados menos conectados.

Por Propiedad: Las Reventas de Primer Propietario se Aceleran a Través de los Modelos de Suscripción

Los vehículos de múltiples propietarios representaron el 65,41% del mercado de autos usados de Alemania en 2025, lo que refleja la continua prevalencia de vehículos con múltiples propietarios anteriores en el mercado secundario. Se espera que los vehículos de primer propietario crezcan a una tasa de crecimiento anual compuesta del 13,22%, respaldados por operadores de suscripción y devoluciones de arrendamiento corporativo que inyectan inventario bien documentado en el flujo de suministro. Estos vehículos permiten a los distribuidores ofrecer autos casi nuevos con menores costos de reacondicionamiento, mejorando la confianza del comprador y apoyando una rotación más rápida.

Los compradores adinerados muestran una clara preferencia por los historiales de un solo propietario, lo que impulsa precios de reventa más altos y acelera el movimiento dentro de los canales de distribución organizados. A medida que el inventario de primer propietario respaldado por garantía se expande, se espera que los vehículos de múltiples propietarios pierdan gradualmente impulso en términos de participación de mercado y velocidad de transacción.

Análisis Geográfico

Las diferencias regionales en el estado de los vehículos y la demanda de autos usados son evidentes en el mercado de autos usados de Alemania. Según el Informe TÜV, Sajonia muestra la tasa de defectos general más baja, de aproximadamente el 16,8%, seguida de Baviera con alrededor del 17,4% y Baden-Württemberg con aproximadamente el 19,6%, lo que indica vehículos comparativamente mejor mantenidos en estos estados del sur frente a regiones como Hamburgo, donde las tasas de defectos son más altas[3]"El mantenimiento regular marca toda la diferencia", TÜV SÜD, tuvsud.com. Estas menores tasas de defectos respaldan valores residuales más sólidos y permiten a los distribuidores listar vehículos a precios más altos en los mercados del sur. La proximidad a los principales centros de fabricación y arrendamiento automotriz en Baviera y Baden-Württemberg también contribuye a un flujo constante de devoluciones de arrendamiento más recientes hacia sus mercados secundarios, alineándose con la preferencia del consumidor por vehículos usados de modelos recientes.

Renania del Norte-Westfalia, el estado más poblado, ofrece escala pero sufre un mayor desgaste vehicular debido a la congestión urbana. Baja Sajonia aprovecha EUR 1,8 millones en apoyo estatal para la adaptación de la cadena de suministro de movilidad eléctrica con el fin de acelerar la adopción de BEV. Las regiones del este, como Sajonia, a pesar de mejorar las tasas de defectos, enfrentan restricciones de ingresos que limitan la penetración de los segmentos premium.

Las principales ciudades influyen en los canales de compra: Berlín y Hamburgo lideran la adopción digital, pero luchan con retrasos en el registro que prolongan los ciclos de transacción. Las persistentes restricciones al diésel en Stuttgart deprimen los valores residuales del diésel local, mientras que las zonas rurales circundantes absorben el inventario desplazado. Los distribuidores hábiles para navegar estos matices regulatorios optimizan los perfiles de abastecimiento y margen.

Panorama Competitivo

La plataforma más grande integra la adquisición de vehículos, el reacondicionamiento y la venta directa al consumidor, logrando una sólida rentabilidad en 2024. Un tercer portal digital amplía sus servicios para incluir financiamiento e inspección con el fin de defender su posición.

Las redes de subastas mayoristas escalan en múltiples países europeos, añadiendo liquidez para los compradores profesionales. La tecnología, en particular el análisis de datos y la notificación del estado de la batería, define las ventajas competitivas. Los distribuidores regionales más pequeños deben orientarse hacia servicios especializados o nichos geográficos para sobrevivir al avance de los competidores consolidados y con gran capacidad tecnológica.

Líderes de la Industria de Autos Usados de Alemania

AUTO1 Group SE (AutoHero y wirkaufendeinauto.de)

mobile.de GmbH

AutoScout24 GmbH

CarNext.com

BCA Autoauktionen GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Dealcar, con sede en Barcelona, recaudó EUR 3 millones para digitalizar los concesionarios de autos usados e iniciar su entrada en Alemania.

- Noviembre de 2024: Mocean Subscription, parte de Hyundai Connected Mobility, lanzó acceso a nivel nacional a vehículos Hyundai nuevos y de segunda mano para suscriptores alemanes.

Alcance del Informe del Mercado de Autos Usados de Alemania

Un auto usado, frecuentemente denominado vehículo de segunda mano o de ocasión, es un vehículo que ha sido previamente poseído y operado por uno o más propietarios minoristas. Estos vehículos se venden típicamente a través de diversos canales, incluidos concesionarios, vendedores privados y plataformas en línea. El mercado de autos usados desempeña un papel significativo en la industria automotriz, ofreciendo opciones rentables para los compradores y extendiendo la vida útil de los automóviles.

El mercado de autos usados de Alemania está segmentado por tipo de vendedor, tipo de combustible, tipo de carrocería y canal de ventas.

Por Tipo de Vendedor, el mercado está segmentado en Organizado y No Organizado. Por Tipo de Combustible, el mercado está segmentado en Gasolina, Diésel, Eléctrico y Otros. Por Tipo de Carrocería, el mercado está segmentado en Hatchback, Sedán, SUV y MPV. Por Canal de Ventas, el mercado está segmentado en En Línea y Fuera de Línea. El informe cubre el tamaño del mercado y la previsión en valor (USD) para todos los segmentos anteriores.

| Hatchbacks |

| Sedanes |

| Vehículos Utilitarios Deportivos (SUV) |

| Vehículos Multipropósito (MPV) |

| Otros (convertibles, cupés, crossovers, autos deportivos) |

| Organizado |

| No Organizado |

| Gasolina |

| Diésel |

| Vehículos Híbridos (HEV y PHEV) |

| Vehículos Eléctricos de Batería (BEV) |

| Otros (GLP, GNC, etc.) |

| 0 a 2 Años |

| 3 a 5 Años |

| 6 a 8 Años |

| 9 a 12 Años |

| Más de 12 Años |

| Por Debajo de USD 5.000 |

| USD 5.000 a USD 9.999 |

| USD 10.000 a USD 14.999 |

| USD 15.000 a USD 19.999 |

| USD 20.000 a USD 29.999 |

| USD 30.000 y Más |

| En Línea |

| Fuera de Línea |

| Reventa de Primer Propietario |

| Múltiples Propietarios |

| Por Tipo de Vehículo | Hatchbacks |

| Sedanes | |

| Vehículos Utilitarios Deportivos (SUV) | |

| Vehículos Multipropósito (MPV) | |

| Otros (convertibles, cupés, crossovers, autos deportivos) | |

| Por Tipo de Vendedor | Organizado |

| No Organizado | |

| Por Tipo de Combustible | Gasolina |

| Diésel | |

| Vehículos Híbridos (HEV y PHEV) | |

| Vehículos Eléctricos de Batería (BEV) | |

| Otros (GLP, GNC, etc.) | |

| Por Antigüedad del Vehículo | 0 a 2 Años |

| 3 a 5 Años | |

| 6 a 8 Años | |

| 9 a 12 Años | |

| Más de 12 Años | |

| Por Segmento de Precio | Por Debajo de USD 5.000 |

| USD 5.000 a USD 9.999 | |

| USD 10.000 a USD 14.999 | |

| USD 15.000 a USD 19.999 | |

| USD 20.000 a USD 29.999 | |

| USD 30.000 y Más | |

| Por Canal de Ventas | En Línea |

| Fuera de Línea | |

| Por Propiedad | Reventa de Primer Propietario |

| Múltiples Propietarios |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de autos usados de Alemania en 2026?

El mercado tiene un valor de USD 96,32 mil millones en 2026.

¿A qué velocidad crecerá el mercado de autos usados de Alemania para 2031?

Se proyecta que alcance USD 163,75 mil millones en 2031, lo que refleja una CAGR del 11,19% durante 2026-2031.

¿Qué tipo de vehículo se expande más rápidamente en las ventas de autos usados de Alemania?

Se prevé que los SUV crezcan a una CAGR del 14,63% hasta 2031.

¿Por qué los vehículos eléctricos de batería están ganando terreno en el mercado de autos usados de Alemania?

Las regulaciones claras sobre el estado de salud de la batería y una mejor infraestructura de carga están mejorando la confianza del comprador, impulsando una perspectiva de CAGR del 21,93%.

¿Qué tan dominantes son los canales en línea en las transacciones de autos usados?

Los distribuidores fuera de línea aún cierran el 76,95% de las operaciones en 2025, pero los canales en línea avanzan a una CAGR del 15,03% a medida que los modelos omnicanal maduran hasta 2031.

¿Qué factores suprimen la demanda de diésel en Alemania?

La expansión de las zonas de bajas emisiones en las principales ciudades reduce la usabilidad de los autos diésel, lo que lleva a valoraciones más bajas y mayores volúmenes de exportación.

Última actualización de la página el: