Tamaño y Participación del Mercado de Gas Renovable a partir de Residuos en Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

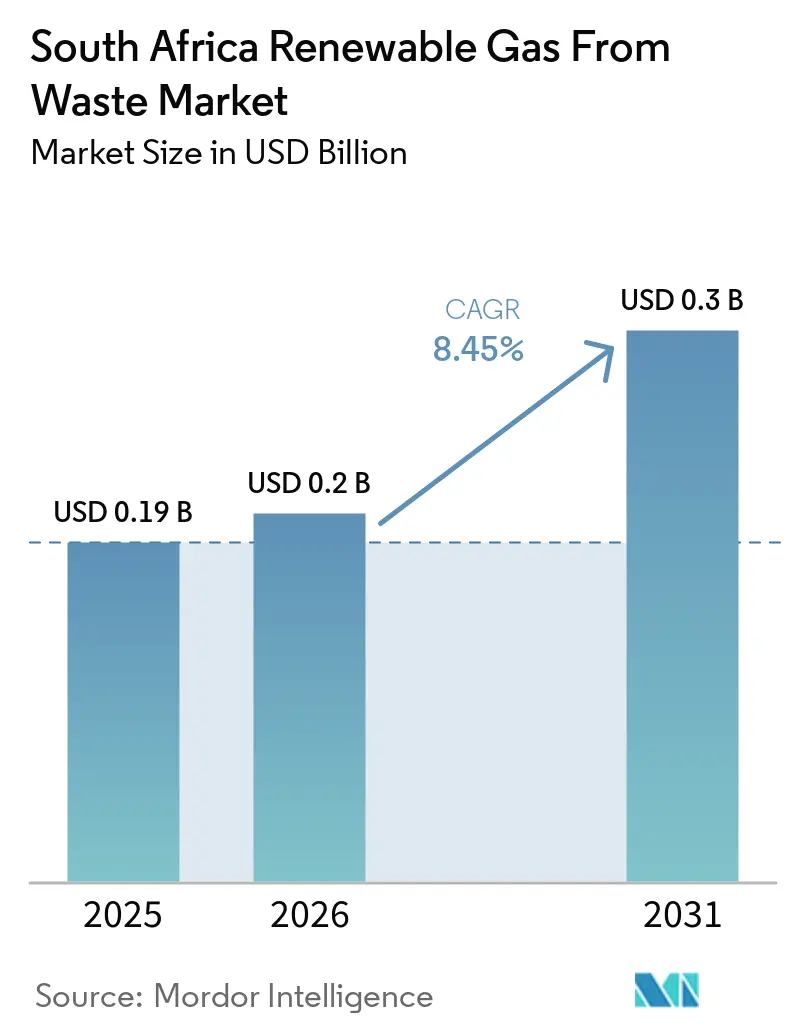

| Tamaño del mercado en el año base (2025) | 0.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.3 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gas Renovable a partir de Residuos en Sudáfrica por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Gas Renovable a partir de Residuos en Sudáfrica sea de 0,19 mil millones USD en 2025, 0,2 mil millones USD en 2026, y alcance 0,3 mil millones USD en 2031, creciendo a una CAGR del 8,45% de 2026 a 2031.

La economía de Sudáfrica perdió 168,3 mil millones USD debido a los cortes de electricidad en 2023, y aunque la pérdida cayó a 28,9 mil millones USD en 2024, la experiencia impulsó a muchos usuarios industriales hacia proyectos de gas renovable in situ y despachables. La Ley de Cambio Climático 22 de 2024, la segunda Contribución Determinada a Nivel Nacional de Sudáfrica, presentada en octubre de 2025, y el aumento del impuesto al carbono de 14,2 USD en 2025 a 18,5 USD por tonelada de CO₂e a partir de enero de 2026 han hecho que la desviación de vertederos y la recuperación de gas sean más relevantes comercialmente para los grandes emisores. El JET-IP y la aprobación del IRP de octubre de 2025 también han fortalecido el entorno del mercado de gas renovable a partir de residuos en Sudáfrica al ampliar el acceso a financiamiento concesional y crear una señal de demanda de gas para la generación de energía más sólida para el gas renovable doméstico. Incluso con estas condiciones favorables del mercado, el mercado de gas renovable a partir de residuos en Sudáfrica aún enfrenta una monetización más lenta en proyectos que dependen de la inyección a la red, el acceso al REIPPPP (Programa de Adquisición de Productores Independientes de Energía Renovable) o el transporte por red, lo que mantiene la competencia centrada en la seguridad de la materia prima, el consumo cautivo y la ejecución de acuerdos bilaterales en lugar de la escala pura.

Conclusiones Clave del Informe

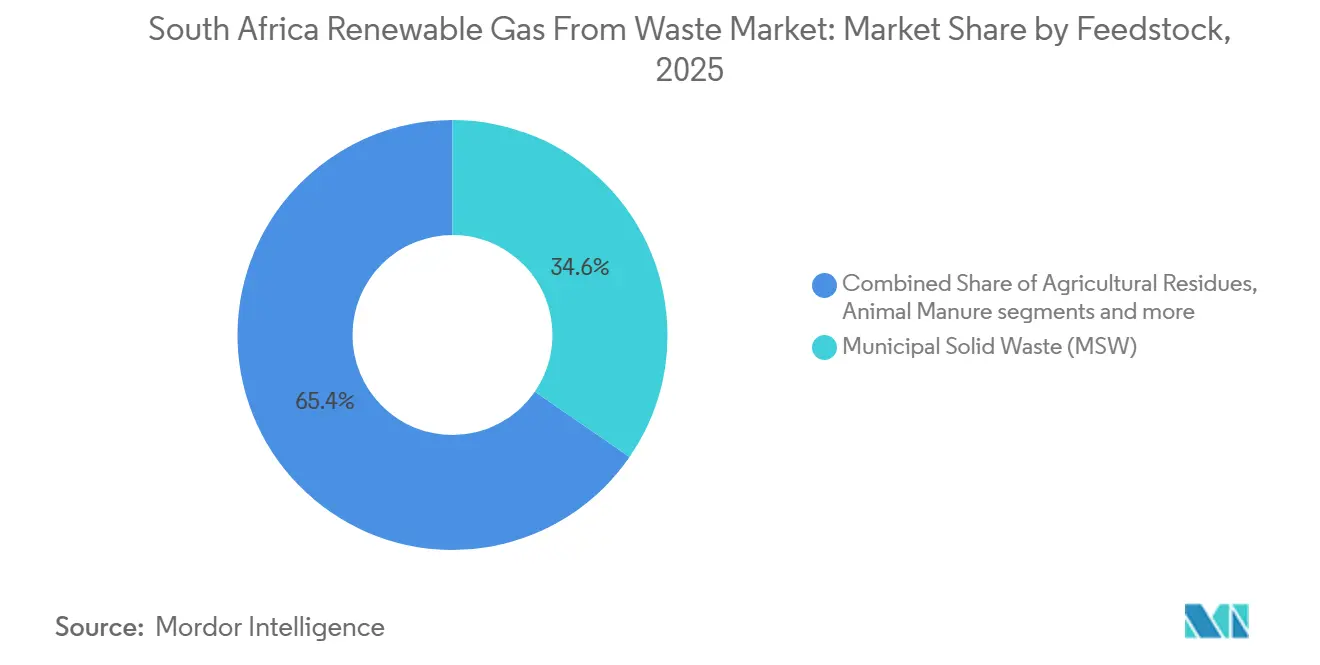

- Por materia prima, los residuos sólidos municipales representaron el 34,6% de la participación del mercado de gas renovable a partir de residuos en Sudáfrica en 2025, mientras que se prevé que los residuos alimentarios se expandan a una CAGR del 9,5% hasta 2031.

- Por tecnología, la recuperación de gas de vertedero representó el 38,4% del tamaño del mercado de gas renovable a partir de residuos en Sudáfrica en 2025, mientras que se proyecta que los sistemas de mejora de biogás crezcan a una CAGR del 10,8% hasta 2031.

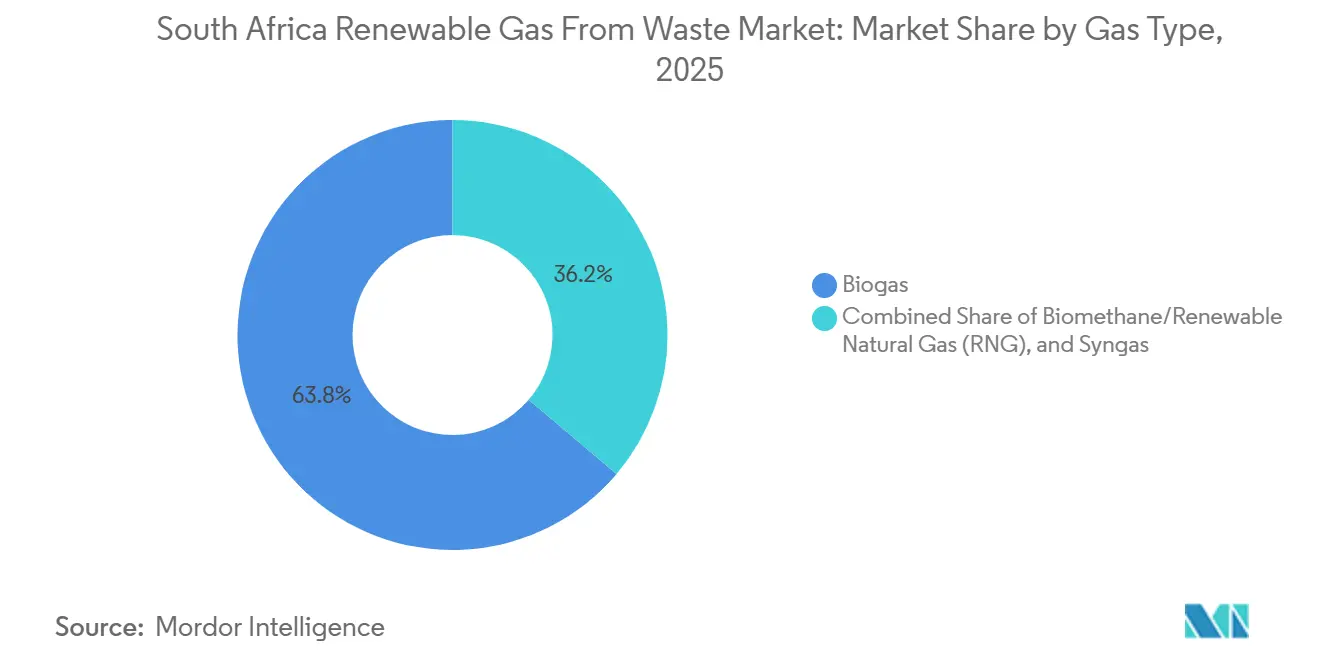

- Por tipo de gas, el biogás tuvo una participación del 63,8% en 2025, mientras que se espera que el biometano/gas natural renovable registre el crecimiento más rápido con una CAGR del 11,9% hasta 2031.

- Por aplicación, la generación de electricidad representó el 44,2% del mercado en 2025, mientras que se prevé que el combustible para transporte se expanda a una CAGR del 12,5% hasta 2031.

- Por componente, los sistemas de recolección de gas lideraron con una participación del 34,7% en 2025, mientras que se proyecta que los sistemas de monitoreo y control avancen a una CAGR del 11,1% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gas Renovable a partir de Residuos en Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Cortes Crónicos de Electricidad Crean una Demanda Urgente de Energía de Gas Renovable In Situ | +2.0% | Nacional, con impacto concentrado en los cinturones industriales de Gauteng, Cabo Occidental y KwaZulu-Natal | Corto plazo (≤ 2 años) |

| La Categoría de Gas de Vertedero del REIPPPP Permite Acuerdos de Compra de Energía a Largo Plazo con Eskom | +1.7% | Nacional, con ganancias tempranas en Gauteng y Cabo Occidental, donde se concentran los activos de gas de vertedero | Mediano plazo (2-4 años) |

| El Plan de Transición Energética Justa Moviliza Financiamiento Concesional para Proyectos de Residuos a Gas | +1.4% | Nacional, con efectos secundarios en las zonas de transición industrial de Mpumalanga y KwaZulu-Natal | Mediano plazo (2-4 años) |

| El Aumento del Impuesto al Carbono Crea Incentivos Financieros para la Sustitución de Combustibles Fósiles | +1.1% | Nacional, con impacto a corto plazo en los sectores de uso intensivo de energía en Gauteng y Mpumalanga | Mediano plazo (2-4 años) |

| La Ley de Cambio Climático 2024 Establece Objetivos Sectoriales de Emisiones Legalmente Vinculantes | +0.8% | Nacional, con el mayor impacto en los subsectores de combustibles líquidos y generación de energía | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Abundantes Residuos Orgánicos Agroindustriales que Proporcionan Materia Prima Cautiva de Alto Rendimiento | +0.6% | Corredores agroindustriales de Cabo Occidental, KwaZulu-Natal, Estado Libre y Limpopo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Cortes Crónicos de Electricidad Crean una Demanda Urgente de Energía de Gas Renovable In Situ

El prolongado ciclo de cortes de electricidad en Sudáfrica cambió la forma en que los usuarios industriales valoran la energía in situ y despachable. Los estados anuales de Eskom de 2025 registraron 329 días de cortes de electricidad durante el año fiscal finalizado en marzo de 2024, y el mismo informe citó la estimación del CSIR de que la economía perdió 168,3 mil millones USD en 2023 debido a los apagones. El plan de recuperación de Eskom luego logró 310 días consecutivos sin cortes de electricidad entre marzo de 2024 y enero de 2025, y solo se registraron 26 horas de cortes en el invierno de 2025. Esa mejora no revirtió las decisiones de inversión anteriores, porque años de inestabilidad de la red ya habían llevado a muchas empresas industriales a construir planes de capital en torno a la autogeneración y el suministro bilateral. En el mercado de gas renovable a partir de residuos en Sudáfrica, esto importa porque el biogás ofrece producción despachable y características de carga base más estables que la energía solar por sí sola, lo que mantiene el interés de los compradores intacto incluso cuando el rendimiento de la red mejora.[1]Eskom SOC Limited, "Estados Financieros Anuales para el Año Finalizado el 31 de Marzo de 2025," Eskom, eskom.co.za

La Categoría de Gas de Vertedero del REIPPPP Permite Acuerdos de Compra de Energía a Largo Plazo con Eskom

El REIPPPP (Programa de Adquisición de Productores Independientes de Energía Renovable) ha tratado el gas de vertedero y el biogás como tecnologías elegibles desde que comenzó el programa, lo que le dio al mercado de gas renovable a partir de residuos en Sudáfrica una ruta institucional temprana hacia el suministro a largo plazo. La Ventana de Licitación 7 fue estructurada para adquirir hasta 5.000 MW en tecnologías renovables elegibles, incluidas la biomasa y el biogás dentro del grupo de residuos orgánicos y gas de vertedero. Los licitantes preferidos anunciados en diciembre de 2024 y julio de 2025 reflejaron principalmente asignaciones solares, pero el valor central del programa para los desarrolladores de residuos a gas sigue siendo el marco de Acuerdo de Compra de Energía a 20 años con Eskom. Esa estructura reduce el riesgo de financiamiento para los activos de captura de gas y digestión cuyos retornos necesitan períodos de recuperación más largos de los que los proyectos comerciales suelen permitir. También impulsa a los municipios y operadores de vertederos a mantener condiciones de captura de gas más confiables, porque la certeza de ingresos depende de rendimientos de gas estables y una gestión de vertederos conforme.[2]Banco de Desarrollo de África Meridional, "Resumen de ITP PQBs y REIPPPP BW7," DBSA, dbsa.org

El Plan de Transición Energética Justa Moviliza Financiamiento Concesional para Proyectos de Residuos a Gas

El JET-IP para 2023-2027 estableció necesidades de financiamiento de 90,1 mil millones USD, y los compromisos internacionales habían alcanzado 12,9 mil millones USD según el último informe de la Unidad de Gestión del Programa JET. Este fondo de financiamiento es importante para el mercado de gas renovable a partir de residuos en Sudáfrica porque muchos proyectos tempranos necesitan estructuras concesionales antes de que los prestamistas comerciales los apoyen a escala. La aprobación del IRP 2025 por parte del Gabinete en octubre de 2025 añadió otra capa de apoyo al asignar 6.000 MW de capacidad de gas para generación de energía hasta 2030. Esa asignación crea una señal de demanda más sólida para el gas renovable doméstico en un momento en que la dependencia del gas de tubería importado aún conlleva riesgos de suministro y geopolíticos. Los desarrolladores de residuos a gas que puedan demostrar la evitación de metano y el desplazamiento de combustibles fósiles están, por lo tanto, mejor posicionados para acceder a instrumentos de financiamiento combinado alineados con la agenda de transición justa.[3]Gobierno del Reino Unido, "Actualización de Líderes de la Asociación de Transición Energética Justa a 12 Meses 2025," GOV.UK, gov.uk

El Aumento del Impuesto al Carbono Crea Incentivos Financieros para la Sustitución de Combustibles Fósiles

El impuesto al carbono de Sudáfrica aumentó de ZAR 236 (14,2 USD) por tonelada de CO2e en 2025 a ZAR 308 (18,5 USD) por tonelada de CO2e, con vigencia a partir del 1 de enero de 2026, lo que incrementa el costo directo del uso de energía intensiva en emisiones para los operadores industriales. Esto es relevante para el gas renovable a partir de residuos porque la captura de metano y la sustitución de combustibles fósiles ahora ofrecen un valor de cumplimiento más claro junto con la generación de energía. Las enmiendas de 2026 a las leyes de ingresos y el marco actualizado de gravámenes ambientales también afinan la base de contabilidad de emisiones con la que deben trabajar los productores de gas residual y los grandes emisores. Para los operadores de vertederos, los procesadores de alimentos y otros generadores de residuos orgánicos, el argumento financiero para desviar residuos hacia la recuperación de gas se ha vuelto más sólido, ya que las emisiones no controladas ahora conllevan una mayor carga fiscal. Esto está ayudando a transformar el gas renovable a partir de residuos de una opción de sostenibilidad discrecional hacia una decisión operativa y de cumplimiento más práctica en Sudáfrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ausencia de Normas de Inyección de Biometano a la Red y Marco de Acceso a Gasoductos | -1.8% | Nacional, con la mayor penalización en Gauteng y Cabo Occidental, donde los proyectos de mejora son más viables | Largo plazo (≥ 4 años) |

| Desafíos Regulatorios y de Desarrollo de Proyectos Complejos para Proyectos de Gas Renovable a Pequeña Escala | -1.3% | Nacional, más agudo para los desarrolladores de biogás agrícola y comunitario de menos de 5 MW | Mediano plazo (2-4 años) |

| Bajas Tarifas Eléctricas Heredadas y Altos Cargos de Transporte por Red que Limitan la Viabilidad de los Proyectos | -1.0% | Nacional, más pronunciado para proyectos rurales dependientes del transporte por red cruzada | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Deficiente Segregación de Residuos e Infraestructura de Recolección Subdesarrollada que Limita la Calidad de la Materia Prima | -0.7% | Áreas metropolitanas urbanas y municipios más pequeños, con un impacto relativamente menor en Ciudad del Cabo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ausencia de Normas de Inyección de Biometano a la Red y Marco de Acceso a Gasoductos

Sudáfrica aún no cuenta con una norma publicada de inyección de biometano a la red para los productores que buscan inyectar gas mejorado en la red de transmisión. El Regulador Nacional de Energía de Sudáfrica (NERSA) regula la industria del gas por tubería. Sin embargo, no se ha emitido ninguna especificación clara de calidad del gas ni regla de acceso de terceros para la inyección de biometano en los sistemas ROMPCO y Sasol. El Gabinete aprobó el Proyecto de Ley de Gas 2025 en diciembre de 2025 para su presentación al Parlamento, y el proyecto moderniza el marco legal para el transporte y distribución de gas. Aun así, el borrador aprobado aún no resuelve la brecha de inyección específica del biometano, lo que significa que los proyectos de mejora siguen vinculados al uso cautivo o a la distribución por gasoducto virtual. Esto mantiene los márgenes más bajos de lo que podrían ser para los grandes proyectos vinculados a gasoductos y ralentiza el desarrollo de una capa de mayor valor del mercado de gas renovable a partir de residuos en Sudáfrica.

Desafíos Regulatorios y de Desarrollo de Proyectos Complejos para Proyectos de Gas Renovable a Pequeña Escala

El mercado de gas renovable a partir de residuos en Sudáfrica enfrenta desafíos significativos debido a procesos regulatorios complejos, altos costos de desarrollo iniciales y mecanismos de apoyo financiero limitados para proyectos a pequeña escala. Las largas aprobaciones ambientales, los múltiples requisitos de licencias, los estudios de factibilidad detallados y los procedimientos de conexión a la red aumentan los plazos de desarrollo de proyectos y elevan los riesgos de inversión en etapas tempranas. Los municipios más pequeños, los operadores agrícolas y los desarrolladores independientes emergentes a menudo tienen dificultades para obtener financiamiento para la preparación de proyectos antes de lograr la certeza de ingresos. Además, la ausencia de vías de adquisición a gran escala dedicadas y la limitada seguridad de suministro a largo plazo reducen la confianza de los inversores. Como resultado, una parte considerable de los proyectos de gas renovable a partir de residuos en Sudáfrica continúa dependiendo de acuerdos comerciales privados y modelos de autoconsumo, lo que restringe una expansión más rápida del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Los Residuos Municipales Anclan la Escala mientras los Residuos Alimentarios Redefinen los Retornos

Los residuos sólidos municipales representaron el 34,6% de la participación del mercado de gas renovable a partir de residuos en Sudáfrica en 2025, lo que confirma que los volúmenes de residuos a escala metropolitana aún anclan la base comercial de los proyectos actuales. Gauteng, Cabo Occidental y KwaZulu-Natal siguen siendo los principales centros de materia prima porque combinan flujos de residuos más grandes con sistemas de transporte y disposición más sólidos. Estas condiciones hacen que los residuos municipales sean la opción predeterminada para la recuperación de gas de vertedero y otros proyectos más grandes que necesitan suministro de larga duración y un rendimiento estable. Los residuos agrícolas, el estiércol animal, los residuos orgánicos industriales, los lodos de aguas residuales, los residuos de vertedero y otras corrientes desempeñan roles más limitados pero importantes en todo el mercado.

Se proyecta que los residuos alimentarios crezcan a una CAGR del 9,5% de 2025 a 2031, convirtiéndolos en la materia prima de más rápido crecimiento en el mercado de gas renovable a partir de residuos en Sudáfrica. Este cambio refleja la creciente presión regulatoria y comercial sobre los productores, minoristas y procesadores para desviar los residuos orgánicos de los vertederos bajo la Ley de Cambio Climático y las regulaciones de residuos ya vigentes. Los procesadores de alimentos en Cabo Occidental y KwaZulu-Natal están, por lo tanto, avanzando hacia estructuras de tarifa de entrada más energía que mejoran los retornos del proyecto y reducen la exposición directa a las emisiones. Los lodos de aguas residuales siguen siendo subutilizados aunque la revisión de Springer de 2025 señaló que Sudáfrica tiene una base significativa de plantas de tratamiento de aguas residuales con una cosecha de biogás limitada en relación con ese conjunto de activos. El papel menor de la co-digestión y otras corrientes mezcladas también deja espacio para una mejor optimización de la materia prima en el mercado de gas renovable a partir de residuos en Sudáfrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Recuperación de Gas de Vertedero Domina, pero los Sistemas de Mejora Señalan la Próxima Capa de Valor

La recuperación de gas de vertedero representó el 38,4% del tamaño del mercado de gas renovable a partir de residuos en Sudáfrica en 2025, lo que refleja la base instalada de vertederos de Sudáfrica en las principales áreas metropolitanas y la menor carga de capital de la extracción pasiva de gas en comparación con los sistemas basados en digestión. Esta tecnología también se ha beneficiado de la elegibilidad de larga data dentro del REIPPPP, lo que ayudó a establecer un camino hacia el suministro contratado e ingresos bancables. La digestión anaeróbica ocupa la siguiente posición importante, especialmente en proyectos agroindustriales y del sector alimentario que operan bajo acuerdos de suministro bilaterales. La gasificación y la pirólisis permanecen en una etapa más temprana porque necesitan mayor intensidad de capital y una calidad de materia prima más consistente de la que puede soportar gran parte de la corriente de residuos actual.

Se prevé que los sistemas de mejora de biogás se expandan a una CAGR del 10,8% de 2025 a 2031, lo que marca un claro movimiento hacia productos de gas de mayor valor. Este cambio sugiere que los desarrolladores ya no se centran únicamente en las ventas de electricidad y, en cambio, apuntan a usuarios industriales de gas con márgenes más sólidos. Los proyectos que utilizan separación por membranas, adsorción por oscilación de presión o lavado con agua pueden atender a los clientes a través de modelos de gasoducto virtual incluso mientras la inyección formal a la red permanece sin resolver. Eso le da a la mejora un papel práctico en el mercado de gas renovable a partir de residuos en Sudáfrica antes de que las reglas de acceso a gasoductos estén completamente desarrolladas. La combinación tecnológica está, por lo tanto, pasando de la extracción básica y la quema a capacidades de procesamiento de gas más diferenciadas.

Por Tipo de Gas: El Biogás Mantiene el Dominio en Volumen pero el Biometano/Gas Natural Renovable (GNR) está Reescribiendo el Techo de Ingresos

El biogás representó el 63,8% del mercado en 2025, lo que muestra que la mayoría de los proyectos en operación aún utilizan el gas de vertedero capturado o la producción del digestor directamente para electricidad o energía térmica. Esta configuración mantiene los costos de capital más bajos y la complejidad operativa más manejable, lo que explica su amplio uso en proyectos de Gauteng y Cabo Occidental. El biometano/gas natural renovable (GNR) y el gas de síntesis juntos representan una parte menor de la cartera, y el gas de síntesis en particular sigue vinculado a la gasificación y pirólisis a escala piloto en lugar de un despliegue comercial completo. La estructura actual, por lo tanto, favorece modelos operativos más simples sobre una captura más profunda de la cadena de valor del gas.

Se prevé que el biometano/gas natural renovable (GNR) crezca a una CAGR del 11,9% de 2025 a 2031, convirtiéndolo en el tipo de gas de más rápido crecimiento en el mercado de gas renovable a partir de residuos en Sudáfrica. El impulsor está estrechamente vinculado a la agenda más amplia de diversificación del gas de Sudáfrica y la asignación de 6.000 MW de gas para generación de energía en el IRP 2025. El GNR doméstico a partir de residuos ofrece a los usuarios industriales una ruta hacia una menor dependencia de las importaciones y menos exposición al riesgo de gasoductos transfronterizos. Ese cambio mueve la economía del proyecto más allá de la paridad eléctrica y hacia la sustitución de gas, lo que ofrece un techo más alto para la gestión de calidad y logística. Es uno de los desarrollos comercialmente más significativos del período de pronóstico, aunque su base de volumen actual sigue siendo menor que la del biogás convencional.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Generación de Energía Ancla los Ingresos, pero el Combustible para Transporte es la Variable Impredecible

La generación de electricidad representó el 44,2% del mercado de gas renovable a partir de residuos en Sudáfrica en 2025, lo que refleja el dominio continuo de los proyectos de gas de vertedero para generación de energía y los acuerdos corporativos de energía de biogás. El calor y la energía combinados también desempeñan un papel importante, especialmente en el procesamiento de alimentos, la producción de bebidas y las instalaciones agrícolas que requieren tanto electricidad como calor. La inyección a la red sigue siendo comercialmente limitada porque las normas formales de inyección de biometano aún están ausentes, por lo que gran parte de la actividad vinculada a la participación en la red se centra en la electricidad transportada por red en lugar del movimiento físico de gas. La calefacción industrial y los usos de calefacción menores sirven a necesidades prácticas de proceso donde la sustitución directa de combustible ofrece beneficios de costo y confiabilidad.

Se proyecta que el combustible para transporte crezca a una CAGR del 12,5% de 2025 a 2031, convirtiéndolo en la aplicación de más rápido crecimiento en el mercado de gas renovable a partir de residuos en Sudáfrica. El interés en el biometano comprimido está aumentando para camiones de recolección de residuos, flotas de logística agrícola y transporte industrial, donde el reemplazo del diésel puede apoyar tanto los objetivos de costo como de emisiones. El plan de implementación del JET incluye una cartera de Vehículos de Nueva Energía, lo que mejora el encaje de política para los combustibles alternativos derivados de corrientes de residuos domésticos. La propuesta de valor de la economía circular se fortalece porque los residuos recolectados pueden convertirse en combustible para transporte. Esto crea una demanda ancla más sólida para los proyectos de mejora que la que puede proporcionar por sí sola la fijación de precios de electricidad intermitente.

Por Componente: Los Sistemas de Recolección Forman la Columna Vertebral, mientras los Controles Digitales Definen la Frontera

Los sistemas de recolección de gas representaron el 34,7% del mercado en 2025, lo que refleja la realidad fundamental de que el gas debe capturarse primero antes de que se pueda crear valor aguas abajo. En los proyectos de gas de vertedero, esto significa que los cabezales de pozo, las tuberías, los colectores, los sopladores y los sistemas de condensado absorben una gran parte del despliegue de capital inicial. Los digestores y sistemas de fermentación ocuparon la siguiente posición importante de componentes, respaldados por el creciente número de plantas de digestión agrícolas y del sector alimentario. Las unidades de procesamiento de gas, los compresores, los sistemas de almacenamiento y el equipo de generación de energía desempeñan roles distintos según si un proyecto apunta a ventas de electricidad, calor o gas mejorado.

Se prevé que los sistemas de monitoreo y control crezcan a una CAGR del 11,1% de 2025 a 2031, lo que indica que el mercado de gas renovable a partir de residuos en Sudáfrica está avanzando hacia una gestión de instalaciones más compleja. Los proyectos con múltiples materias primas y productos necesitan una mejor visibilidad del proceso para mantener el rendimiento del gas y el cumplimiento de los contratos. El argumento de financiamiento también está cambiando, ya que la presentación de informes de carbono, la verificación del rendimiento y el financiamiento para el desarrollo estructurado dependen cada vez más de una mayor calidad de los datos. El estudio de Frontiers in Climate de 2026 identificó la capacidad de monitoreo e informes como una condición que mejora el acceso a estructuras de financiamiento más sólidas en entornos de biogás sudafricanos. Esto significa que los controles digitales se están convirtiendo en infraestructura comercial en lugar de un complemento discrecional.

Análisis Geográfico

Gauteng se mantuvo como el clúster provincial dominante en el mercado de gas renovable a partir de residuos en Sudáfrica en 2025 porque combina grandes flujos de residuos municipales, residuos orgánicos industriales y compradores con capacidad financiera. La provincia también se beneficia de su concentración de actividad de procesamiento de alimentos y manufactura, lo que mejora el caso para contratos bilaterales y modelos de co-digestión. La Planta de Biogás de Bronkhorstspruit de Bio2Watt ha operado en Gauteng desde 2015 y ha contribuido cerca de 100 GWh a la red nacional, lo que convierte a la provincia en una de las referencias operativas más visibles del país. Gauteng también se destaca porque alberga a muchos de los grandes emisores con mayor probabilidad de enfrentar una mayor presión de presupuesto de carbono bajo la Ley de Cambio Climático, lo que refuerza la demanda de proyectos tanto por cumplimiento como por seguridad energética.

Cabo Occidental fue el segundo clúster provincial más grande y de más rápido crecimiento para el mercado de gas renovable a partir de residuos en Sudáfrica. Su posición se basa en una ejecución municipal más sólida, una base concentrada de procesamiento de alimentos y bebidas, y un historial tanto en gas de vertedero como en digestión anaeróbica. Los proyectos de Fountain Green Energy en Coastal Park y Vissershok le han dado a Ciudad del Cabo una base instalada significativa, y el sistema de extracción de gas de vertedero de Stellenbosch fue puesto en marcha en abril de 2025 con equipos en contenedores de Renew Technologies. Las actividades lácteas, de procesamiento de frutas y de mataderos de la provincia también crean corrientes orgánicas más controladas que los residuos municipales mixtos, lo que respalda una mejor bancabilidad de los proyectos. La inversión de 2025 respaldada por la EEAS en metanol verde a partir de aguas residuales vinculada al procesamiento de lodos de aguas residuales y la capacidad solar co-ubicada también muestra que Cabo Occidental y las cadenas de valor cercanas podrían albergar aplicaciones de gas renovable más avanzadas con el tiempo.

KwaZulu-Natal, el Cabo Oriental y el resto del país forman la próxima frontera de crecimiento para el mercado de gas renovable a partir de residuos en Sudáfrica. KwaZulu-Natal tiene un fuerte potencial de materia prima proveniente de operaciones azucareras, mataderos y la base municipal e industrial más amplia de Durban. Aun así, los sistemas de segregación y recolección más débiles aún limitan cuánto de ese suministro teórico se convierte en suministro de materia prima bancable. Condiciones similares son evidentes en otras provincias, donde la infraestructura municipal con fondos insuficientes y la menor densidad de desarrolladores ralentizan el despliegue a pesar del fuerte potencial de residuos agrícolas. A mediano plazo, la planificación de transición vinculada al JET y los programas de energía renovable provinciales más amplios probablemente respaldarán más proyectos basados en estiércol y residuos en Mpumalanga, Limpopo y KwaZulu-Natal.

Panorama Competitivo

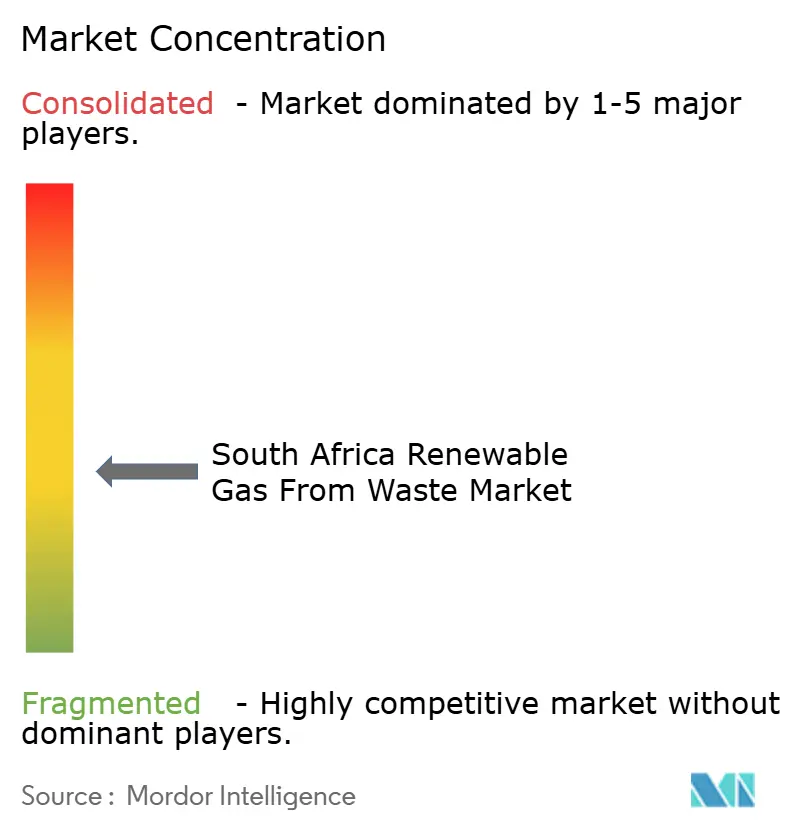

El mercado de gas renovable a partir de residuos en Sudáfrica está moderadamente fragmentado, sin que ningún operador tenga una posición instalada dominante en todas las materias primas y tecnologías. El mercado comprende una gama diversa de participantes, incluidos desarrolladores de proyectos, especialistas en ingeniería, operadores de gas de vertedero y usuarios industriales con activos cautivos. A diferencia de las empresas de servicios públicos totalmente integradas, estos actores se centran en segmentos específicos de la cadena de valor. Como resultado, la competencia en el mercado gira en torno a factores críticos como asegurar el control de la materia prima, establecer acuerdos de suministro bancables, garantizar la confiabilidad operativa y estructurar contratos bilaterales de manera efectiva. Esta fragmentación destaca la naturaleza evolutiva del mercado y las oportunidades para que los actores especializados se labren nichos.

AgriGas Africa está siguiendo una ruta diferente al apuntar a la inyección de biometano alrededor de Sasolburg y construir una cartera de clientes para compromisos de suministro de 2 PJ. Esa estrategia refleja uno de los espacios abiertos más claros en el mercado de gas renovable a partir de residuos en Sudáfrica: la sustitución de gas industrial en lugar de las ventas puras de electricidad. El acuerdo marco de 2024 de Bio2Watt con Nijhuis Saur Industries es otro movimiento importante porque incorpora apoyo tecnológico externo a la cartera de biogás africano de BEH. Las asociaciones internacionales de ese tipo importan porque la mejora, la certificación de calidad del gas y la logística aguas abajo siguen siendo capacidades en etapa temprana en el mercado local.

La siguiente capa de competencia está siendo moldeada por la disciplina de financiamiento y la capacidad operativa digital. Los operadores con sistemas de monitoreo más sólidos, mejores informes de calidad del gas y una contabilidad de carbono más clara están mejor posicionados para asegurar financiamiento concesional y cumplir con contratos vinculados al rendimiento. Las reglas de transporte por red de NERSA de 2025 y los cambios tarifarios de Eskom también han impulsado a los desarrolladores a favorecer la demanda cautiva y co-ubicada sobre la entrega dependiente de la red. Eso significa que los actores más fuertes no son simplemente aquellos con más proyectos, sino aquellos que pueden combinar la seguridad de la materia prima, las operaciones confiables y el suministro comercialmente viable en la ubicación correcta.

Líderes de la Industria de Gas Renovable a partir de Residuos en Sudáfrica

Bio2Watt Energy Holdings (Pty) Ltd

AGAMA Biogas (Pty) Ltd

AgriGas Africa (Pty) Ltd

Anaergia Africa (Pty) Ltd

Veolia Services Southern Africa (Pty) Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: A partir del 1 de enero de 2026, la tasa del impuesto al carbono de Sudáfrica es de 18,5 USD por tonelada de CO₂e, según se describe en la Revisión del Presupuesto 2026. Las enmiendas a la Ley del Impuesto al Carbono de 2019 actualizan los factores de emisión y los valores caloríficos netos, aumentan las penalizaciones por emisiones de metano y apoyan los proyectos de residuos a gas.

- Abril de 2026: El Calendario de Precios Estándar FY2027 de Eskom, vigente a partir del 1 de abril de 2026, revisa las tarifas de transporte por red al aumentar el Cargo Fijo de Capacidad de Generación del 20% al 30% y excluirlo de los créditos de energía bajo el transporte por red y la facturación neta. Esto eleva los costos de energía de gas renovable basada en transporte por red, impulsando a los desarrolladores de residuos a gas hacia modelos de suministro cautivo y co-ubicado.

Alcance del Informe del Mercado de Gas Renovable a partir de Residuos en Sudáfrica

| Residuos Sólidos Municipales (RSM) |

| Residuos Agrícolas |

| Estiércol Animal |

| Residuos Orgánicos Industriales |

| Lodos de Aguas Residuales |

| Residuos Alimentarios |

| Otros |

| Digestión Anaeróbica |

| Recuperación de Gas de Vertedero |

| Gasificación |

| Pirólisis |

| Sistemas de Mejora de Biogás |

| Otros |

| Biogás |

| Biometano/Gas Natural Renovable (GNR) |

| Gas de Síntesis |

| Generación de Electricidad |

| Calor y Energía Combinados (CHP) |

| Inyección a la Red |

| Combustible para Transporte |

| Calefacción Industrial |

| Calefacción Residencial y Comercial |

| Otros |

| Sistemas de Recolección de Gas |

| Digestores y Sistemas de Fermentación |

| Unidades de Procesamiento y Mejora de Gas |

| Compresores y Sistemas de Almacenamiento |

| Equipos de Generación de Energía |

| Sistemas de Monitoreo y Control |

| Otros |

| Por Materia Prima | Residuos Sólidos Municipales (RSM) |

| Residuos Agrícolas | |

| Estiércol Animal | |

| Residuos Orgánicos Industriales | |

| Lodos de Aguas Residuales | |

| Residuos Alimentarios | |

| Otros | |

| Por Tecnología | Digestión Anaeróbica |

| Recuperación de Gas de Vertedero | |

| Gasificación | |

| Pirólisis | |

| Sistemas de Mejora de Biogás | |

| Otros | |

| Por Tipo de Gas | Biogás |

| Biometano/Gas Natural Renovable (GNR) | |

| Gas de Síntesis | |

| Por Aplicación | Generación de Electricidad |

| Calor y Energía Combinados (CHP) | |

| Inyección a la Red | |

| Combustible para Transporte | |

| Calefacción Industrial | |

| Calefacción Residencial y Comercial | |

| Otros | |

| Por Componente | Sistemas de Recolección de Gas |

| Digestores y Sistemas de Fermentación | |

| Unidades de Procesamiento y Mejora de Gas | |

| Compresores y Sistemas de Almacenamiento | |

| Equipos de Generación de Energía | |

| Sistemas de Monitoreo y Control | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento del gas renovable a partir de residuos en Sudáfrica?

Los impulsores más fuertes son la regulación climática más estricta, el mayor impuesto al carbono, la abundancia de residuos orgánicos y el cambio duradero hacia la energía in situ tras años de cortes de electricidad. Se proyecta que el mercado aumente de 0,2 mil millones USD en 2026 a 0,3 mil millones USD en 2031 a una CAGR del 8,5%.

¿Qué materia prima lidera el despliegue actual de proyectos?

Los residuos sólidos municipales lideran el despliegue actual con una participación del 34,6% en 2025 porque las grandes áreas metropolitanas ofrecen mayores volúmenes de residuos, sistemas de transporte y oportunidades de proyectos basados en vertederos.

¿Qué tecnología está creciendo más rápido?

Los sistemas de mejora de biogás son la tecnología de más rápido crecimiento con una CAGR del 10,8% hasta 2031, ya que los desarrolladores apuntan a ventas de biometano y gas natural renovable de mayor valor.

¿Por qué el combustible para transporte se está volviendo más importante?

Se prevé que el combustible para transporte crezca a una CAGR del 12,5% porque el biometano comprimido se está volviendo más relevante para camiones de recolección de residuos, logística agrícola y flotas industriales que buscan alternativas al diésel.

¿Qué provincias son las más importantes para el desarrollo de proyectos?

Gauteng sigue siendo la principal base provincial debido a la demanda industrial y los volúmenes de residuos, mientras que Cabo Occidental es el segundo clúster más grande y de más rápido crecimiento debido a una ejecución municipal más sólida y corrientes de residuos del procesamiento agroindustrial.

¿Cuál es la principal barrera para proyectos de biometano de mayor escala?

La mayor barrera estructural es la ausencia de normas de inyección de biometano a la red y un marco claro de acceso de terceros a gasoductos, lo que mantiene los proyectos de gas mejorado limitados al uso cautivo o a modelos de gasoducto virtual.

Última actualización de la página el: