Tamaño y Participación del Mercado de Servicios de Recolección de Residuos Orgánicos en Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

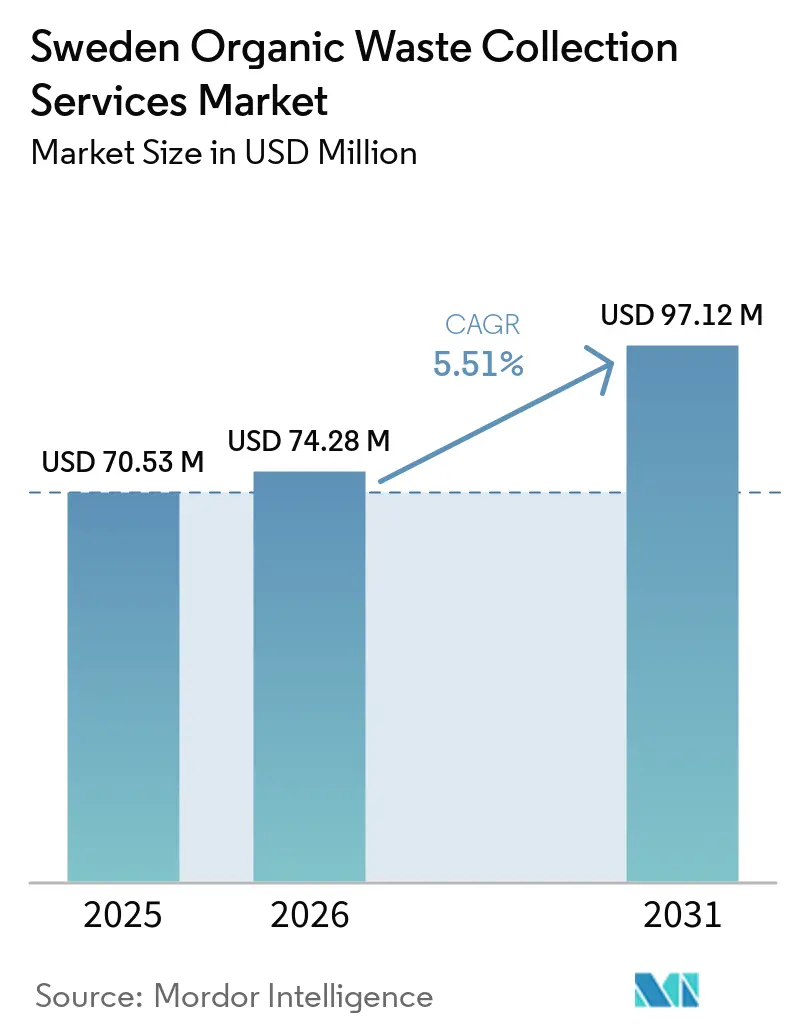

| Tamaño del mercado en el año base (2025) | 70.53 Millones de dólares |

| Tamaño del Mercado (2026) | 74.28 Millones de dólares |

| Tamaño del Mercado (2031) | 97.12 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.51% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Recolección de Residuos Orgánicos en Suecia por Mordor Intelligence

Se espera que el tamaño del Mercado de Servicios de Recolección de Residuos Orgánicos en Suecia crezca de USD 70,53 millones en 2025 a USD 74,28 millones en 2026 y se prevé que alcance USD 97,12 millones en 2031 a una CAGR del 5,51% durante 2026-2031.

Desde principios de 2024, la recolección separada obligatoria de biorresiduos de hogares y empresas aceleró la adopción, con 284 de los 290 municipios implementando programas de recolección de residuos alimentarios puerta a puerta que fortalecieron el cumplimiento normativo e incrementaron los volúmenes que ingresan al tratamiento biológico. El Plan Nacional de Residuos 2024-2030 de Suecia y el aumento reportado del 6% en la producción de biogás en 2024 confirman que la capacidad de digestión anaerobia no es la restricción vinculante, lo que desplaza el enfoque a corto plazo hacia la mejora de las tasas de captación y la eficiencia de rutas para la recolección de orgánicos. Las reformas de responsabilidad del productor presentadas en enero de 2026 aclaran los roles a lo largo de la cadena de valor y se espera que amplíen las redes de recolección comercial a medida que los productores de residuos minoristas asuman la responsabilidad principal de ciertos flujos de residuos municipales a partir de julio de 2026. Las señales de costos refuerzan la tendencia, con un impuesto al vertedero de SEK 744 (USD 74,4) por tonelada en 2025 y criterios de contratación que vinculan las licitaciones a estándares de gestión ambiental y a flotas libres de combustibles fósiles, recompensando a los adoptantes tempranos de la electrificación y la optimización digital de rutas. Los marcos de financiamiento a largo plazo para el biogás, incluidas las asignaciones de apoyo nacional reservadas para 2027, estabilizan aún más la demanda posterior de materia prima orgánica limpia que los operadores de recolección pueden suministrar a escala.

Conclusiones Clave del Informe

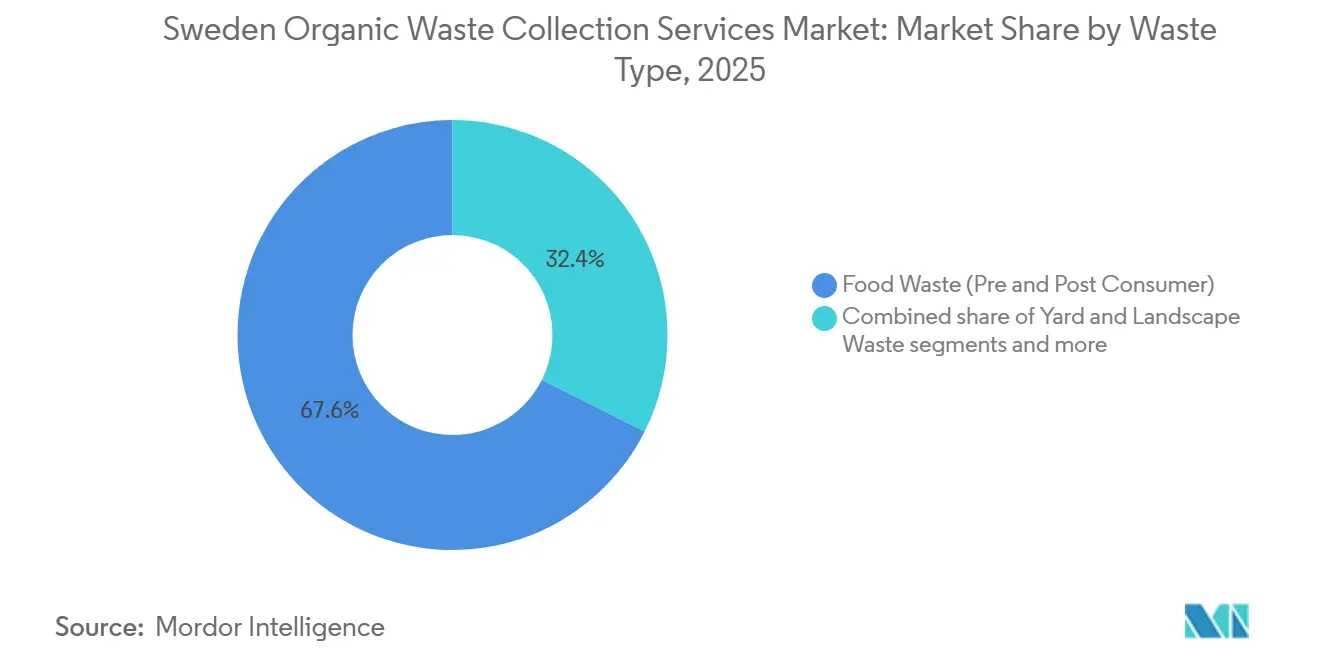

- Por tipo de residuo, los residuos alimentarios representaron el 67,6% del tamaño del mercado de servicios de recolección de residuos orgánicos en Suecia en 2025 y se proyecta que se expandan a una CAGR del 6,27% hasta 2031.

- Por usuario final, el segmento residencial concentró el 72,5% de la participación del mercado de servicios de recolección de residuos orgánicos en Suecia en 2025, mientras que el servicio de alimentación comercial tiene una previsión de crecimiento a una CAGR del 6,87% hasta 2031.

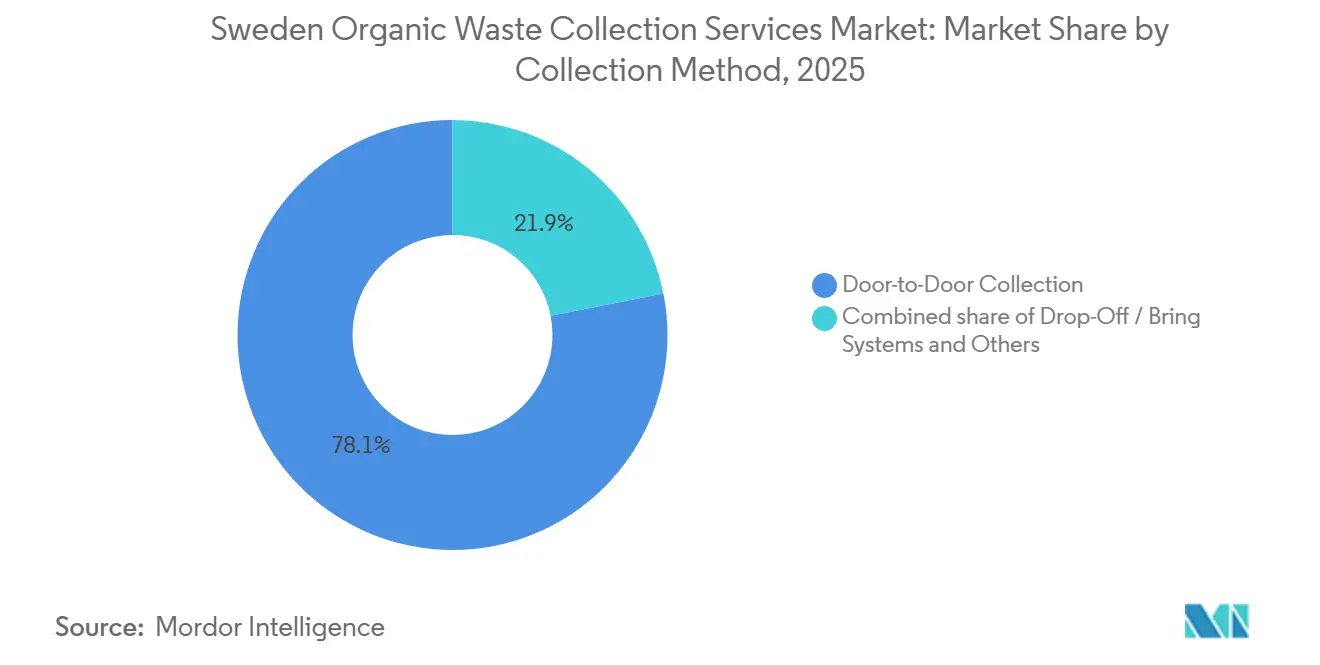

- Por método de recolección, la recolección puerta a puerta mantuvo una participación del 78,1% en 2025 y avanza a una CAGR del 7,46% hasta 2031, a medida que el servicio próximo a la propiedad se convierte en estándar bajo las normativas nacionales.

- Por tecnología y equipamiento, los sistemas semiautomatizados representaron el 48,7% del mercado en 2025, mientras que los sistemas totalmente automatizados registraron la CAGR proyectada más alta del 7,81% hasta 2031, respaldados por las transiciones municipales hacia flotas eléctricas y cabinas ergonómicas para los conductores.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Recolección de Residuos Orgánicos en Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ambiciosos Objetivos de Economía Circular de Suecia y Metas de Transformación de Residuos en Recursos | +1.8% | Nacional, más fuerte en Estocolmo, Gotemburgo, Malmö | Mediano plazo (2-4 años) |

| Creciente Demanda de Producción de Biogás que Impulsa los Requisitos de Materia Prima de Residuos Orgánicos | +1.5% | Nacional, especialmente Västra Götaland y Estocolmo | Largo plazo (≥ 4 años) |

| Aumento de los Impuestos al Vertedero y los Costos de Disposición que Hacen Económicamente Atractiva la Desviación de Residuos Orgánicos | +1.1% | Nacional, aplicación uniforme del impuesto | Corto plazo (≤ 2 años) |

| Creciente Conciencia del Consumidor y Conciencia Ambiental Respecto a la Segregación de Residuos | +0.9% | Nacional, mayor en centros urbanos | Mediano plazo (2-4 años) |

| Compromisos Municipales para Alcanzar la Neutralidad de Carbono y Reducir las Emisiones de Metano | +0.7% | Nacional, liderado por las principales ciudades | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Logística de Recolección y Optimización de Rutas | +0.6% | Nacional, adopción más temprana en municipios más grandes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ambiciosos Objetivos de Economía Circular de Suecia y Metas de Transformación de Residuos en Recursos

El Plan Nacional de Residuos 2024-2030 de Suecia eleva el papel de la recolección separada y el tratamiento biológico de biorresiduos para ayudar a cumplir las ambiciones de reciclaje de la UE, lo que se traduce en expectativas más claras para que los municipios aumenten las tasas de captación y para que los proveedores de servicios mejoren la calidad y el rendimiento. La reforma de políticas ganó mayor impulso a principios de 2026 cuando la Proposición 2025/26:108 propuso trasladar ciertas responsabilidades de recolección a los minoristas y productores relacionados, reasignando deberes operativos y decisiones de inversión a lo largo de la cadena, y abriendo nuevas rutas comerciales para los residuos orgánicos de tiendas y oficinas. El Plan Nacional de Energía y Clima actualizado de Suecia alinea la prevención de residuos alimentarios con los objetivos energéticos y climáticos, incluido un objetivo de reducción de materiales a mediados de la década que ahora está impulsando a las autoridades locales a ampliar la recolección separada y reducir la contaminación en los orgánicos.[1] Ministerio de Clima y Empresa, "Plan Nacional de Energía y Clima Actualizado de Suecia 2021–2030," Comisión Europea, commission.europa.eu El seguimiento europeo en 2025 destacó que el progreso en la prevención de residuos y el reciclaje requiere una construcción de infraestructura más rápida y datos mejorados, lo que puede favorecer a los operadores que ofrecen calidad verificable e informes en las licitaciones de contratos. En línea con estas señales de política, el objetivo 30 para 2030 de Avfall Sverige busca una reducción del 30% en los residuos residuales para 2030 respecto a las líneas de base de 2023, un objetivo que efectivamente aumenta la demanda de recolección de orgánicos, pretratamiento y optimización logística para canalizar más materia prima hacia líneas de digestión anaerobia o compostaje. Las nuevas licitaciones multi-municipales, como los despliegues de cuatro compartimentos de Ohlssons AB que comienzan en 2026 en Sörmland, muestran cómo los operadores están construyendo rutas integradas para residuos alimentarios junto con flujos de envases para alcanzar los hitos de política mientras cumplen con las cláusulas de sostenibilidad de las contrataciones.

Creciente Demanda de Producción de Biogás que Impulsa los Requisitos de Materia Prima de Residuos Orgánicos

La producción sueca de biogás aumentó un 6% hasta 2.395 GWh en 2024, impulsada principalmente por proyectos de codigestión y de base agrícola, mientras que la capacidad de mejora permaneció subutilizada en relación con su potencial, lo que subraya la necesidad de una materia prima de residuos orgánicos estable y limpia proveniente de flujos de recolección municipal y comercial. La demanda de financiamiento en 2026 superó por primera vez el presupuesto de apoyo al biogás, lo que refleja un fuerte apetito inversor, incluidas solicitudes de capacidad de licuefacción dirigidas a mercados de combustible para transporte pesado. Las inversiones municipales refuerzan este efecto de atracción, como lo demuestra la decisión de Renova en febrero de 2026 de mejorar el pretratamiento en Marieholm para aumentar los rendimientos de lodos en aproximadamente un 15-20%, una mejora alineada con el objetivo regional de Gotemburgo de incrementar la proporción de residuos alimentarios que se convierten en biogás y biofertilizante durante la década. El esquema de apoyo nacional se compromete con asignaciones reservadas para 2027 e incentivos diferenciados para el gas de base de estiércol, proporcionando visibilidad a largo plazo para los inversores y reduciendo el riesgo de los contratos previos para la recolección de orgánicos de alta calidad. Los flujos de valor adyacentes, como la captura de CO2 biogénico, demostrada a escala en Linköping, imponen requisitos de calidad adicionales sobre los residuos entrantes, ya que la contaminación que degrada la pureza del gas o del CO2 puede poner en peligro las ventas posteriores o la acreditación ambiental. Como resultado, los operadores de recolección que pueden garantizar orgánicos de baja contaminación y trazabilidad transparente obtienen una ventaja competitiva, ya que las plantas de digestión y los municipios buscan una producción estable de biogás.

Aumento de los Impuestos al Vertedero y los Costos de Disposición que Hacen Económicamente Atractiva la Desviación de Residuos Orgánicos

El impuesto al vertedero de Suecia alcanzó USD 81 por tonelada en 2025, elevando los costos de disposición y fortaleciendo el argumento para enviar los residuos orgánicos a compostaje y digestión anaerobia en lugar de al vertedero. La estructura del impuesto exime a los residuos dirigidos al tratamiento biológico completo, mientras que los residuos tras el tratamiento siguen siendo gravables, lo que crea una clara ventaja de costos para las vías de desviación completa. Las cuentas municipales de 2024 mostraron tarifas más altas de residuos domésticos y una amplia diferencia en las tarifas de entrada entre la digestión anaerobia y el vertedero, lo que orienta casi todos los orgánicos recolectados lejos de la disposición. Las actualizaciones tarifarias estacionales han ampliado las ventanas de recolección para residuos de jardín y casas de vacaciones, y han ajustado los cargos por servicio de letrinas, reflejando las realidades de enrutamiento y manejo y alineándose con los objetivos de recolección separada. Los modelos de tarifas basados en peso en más de 40 municipios trasladan la responsabilidad a los generadores y recompensan a los hogares y empresas que clasifican los residuos alimentarios y reducen los pesos residuales. La fijación de precios diferencial por kilogramo para residuos clasificados frente a residuos mixtos en las ciudades más grandes añade una prima visible por incumplimiento, lo que eleva las tasas de captación y ayuda a proteger el tiempo de funcionamiento de los digestores.

Creciente Conciencia del Consumidor y Conciencia Ambiental Respecto a la Segregación de Residuos

Las campañas públicas, los programas escolares y la señalización clara en los contenedores están enseñando a los hogares y empresas cómo clasificar los restos de comida y los orgánicos de jardín. El acceso próximo a la propiedad a contenedores de cuatro compartimentos con código de colores reduce la confusión y convierte la clasificación diaria en una rutina sencilla. Los avisos digitales de las aplicaciones municipales, los códigos QR en los contenedores y la retroalimentación de los conductores crean ciclos de aprendizaje rápidos que reducen la contaminación y mejoran la calidad de los contenedores. Las tarifas basadas en peso y las diferencias de precio visibles entre residuos clasificados y mixtos dan a los residentes y restaurantes una razón directa para mantener los orgánicos limpios. Los minoristas, los proveedores de vivienda y las cadenas de hostelería, restauración y catering ahora llevan a cabo sus propias iniciativas de participación que se alinean con los objetivos corporativos y las normas locales, impulsando la participación. A medida que se extiende la concienciación, la captación de orgánicos mejora, las rutas se vuelven más predecibles y la calidad de la materia prima que ingresa a las plantas de digestión aumenta, apoyando el crecimiento sostenido de los servicios de recolección.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas de Contaminación en los Flujos de Residuos Orgánicos que Afectan la Eficiencia del Procesamiento | -0.8% | Nacional, mayor en unidades de vivienda múltiple y zonas rurales | Corto plazo (≤ 2 años) |

| Desafíos de Recolección en Zonas Rurales Debido a la Menor Densidad de Población y Rutas más Largas | -0.6% | Municipios del norte y del archipiélago con menos de 10 habitantes por km² | Mediano plazo (2-4 años) |

| Capacidad Limitada de Instalaciones de Compostaje y Digestión Anaerobia en Ciertas Regiones | -0.5% | Regional, especialmente Norrbotten, Västerbotten, Västernorrland y los archipiélagos | Mediano plazo (2-4 años) |

| Variaciones Estacionales que Afectan la Frecuencia de Recolección y los Costos Operativos | -0.4% | Nacional, más fuerte donde las casas de vacaciones superan el 15% del parque de viviendas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Problemas de Contaminación en los Flujos de Residuos Orgánicos que Afectan la Eficiencia del Procesamiento

Las estadísticas domésticas continúan mostrando brechas en la calidad de la clasificación, con zonas que ofrecen recolección próxima a la propiedad reportando una fuga de envases mucho menor hacia los residuos residuales que las áreas sin el mismo nivel de servicio, lo que indica que el acceso a los contenedores y el diseño del sistema también influyen en la contaminación de los contenedores de residuos alimentarios. Las plantas de digestión anaerobia típicamente necesitan una contaminación inferior a alrededor del 5% en peso para mantener la certificación del digestato, lo que mantiene abiertos los mercados de biofertilizantes y ayuda a garantizar una utilización casi total de los productos. En contraste, una mayor contaminación puede llevar a degradaciones, problemas de mantenimiento e incluso al rechazo de cargas, con impactos financieros directos. Las consultas de 2025 señalaron desafíos con ciertas unidades de secado in situ en cocinas comerciales que crean un flujo de residuos secundario que requiere tratamiento regulado, lo que puede añadir entre SEK 400 y 600 (USD 40,0-60,0) por tonelada al remanejo y control de plagas si no se siguen los protocolos. Las normas sobre subproductos animales siguen siendo un obstáculo de cumplimiento, ya que categorías específicas requieren esterilización o incineración, lo que complica la separación de envases en los servicios de alimentación y los entornos minoristas y puede llevar a la disposición mixta por defecto, generando incertidumbre. Las empresas de vivienda pública también reportan penalizaciones vinculadas a incidentes de clasificación incorrecta, mientras que una pequeña proporción utiliza métodos estandarizados de garantía de calidad, lo que sugiere la necesidad de seguimiento digital, datos compartidos y herramientas de evaluación consistentes entre contratistas y propietarios. Cerrar estas brechas es esencial para que el mercado de servicios de recolección de residuos orgánicos en Suecia escale el suministro de materia prima limpia sin cuellos de botella en la puerta de la planta.

Desafíos de Recolección en Zonas Rurales Debido a la Menor Densidad de Población y Rutas más Largas

La baja densidad de población y las largas distancias de conducción en las zonas del norte y del archipiélago alargan los tiempos de ruta y reducen la densidad de paradas, lo que eleva los costos de recolección por tonelada. La ocupación estacional en las zonas de casas de vacaciones concentra la mayor parte del tonelaje en las semanas de verano, mientras que los vehículos y las tripulaciones permanecen subutilizados durante los meses de temporada baja, lo que debilita la productividad de los activos. Las condiciones invernales con nieve, hielo y luz diurna limitada ralentizan las operaciones y obligan a recogidas menos frecuentes y a la consolidación de contenedores, lo que aumenta los riesgos de recogidas fallidas y la carga del servicio al cliente. Las islas dependientes de ferries y las carreteras estrechas restringen el tamaño de los vehículos y los radios de giro, lo que impulsa el manejo manual y las transferencias múltiples que añaden tiempo y riesgos de seguridad. El escaso acceso a instalaciones de digestión cercanas en estas regiones extiende las distancias de transporte hasta los centros de procesamiento, lo que hace que cualquier rechazo de carga por contaminación sea más costoso y perturbador. Estas restricciones reducen la viabilidad de frecuencias de servicio puerta a puerta similares a las de las ciudades y requieren enfoques híbridos como rutas estacionales, puntos de aportación compartidos y programación dinámica para mantener la calidad del servicio a un costo sostenible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Los Flujos de Alimentos Previos al Consumo Anclan los Volúmenes a Medida que la Política Endurece la Clasificación

Los residuos alimentarios, incluidos los flujos previos y posteriores al consumo, representaron el 67,6% del tonelaje orgánico recolectado en 2025, respaldados por la expansión de la recolección separada y la aplicación local, que se espera que eleven los volúmenes durante el período de pronóstico. Se proyecta que el mercado de servicios de recolección de residuos orgánicos en Suecia para residuos alimentarios se expanda a una CAGR del 6,27% entre 2026 y 2031, a medida que los municipios amplíen los sistemas de contenedores próximos a la propiedad y mejoren el control de la contaminación en los hogares y las cocinas comerciales. El material previo al consumo de la fabricación de alimentos y bebidas complementa los flujos domésticos al estabilizar la composición para la digestión. Por ejemplo, la línea Marieholm de Renova procesa un total combinado de 50.000 toneladas por año, equilibrando orgánicos domésticos pretratados con residuos industriales para optimizar los rendimientos de metano y la calidad de los lodos. La captación de recolección varía por región, con datos domésticos de 2024 que muestran un promedio de 44 kilogramos per cápita y un mayor rendimiento en condados como Blekinge con 55 kilogramos per cápita en comparación con Västernorrland con 28 kilogramos per cápita, una diferencia que a menudo refleja el acceso a los contenedores y las campañas de comunicación. La separación obligatoria de grasas comestibles en los servicios de alimentación desde 2024 está atrayendo nuevos tonelajes hacia recogidas estructuradas y apoyando sustratos de mayor energía en las líneas de digestión. Este ajuste también puede modificar las estructuras de costos para los restaurantes que cumplen la normativa al valorizar mejor las grasas recolectadas.

Los residuos de jardín y paisajismo siguen siendo la segunda fracción orgánica más grande. Siguen un patrón estacional bimodal, lo que lleva a algunos municipios a ampliar los calendarios de recogida y a alinear las tarifas con los costos marginales de operar rutas durante los meses de transición, cuando el volumen es variable. Se están probando opciones de valorización más allá del compost, incluidos proyectos piloto de biocarbón que revelan obstáculos técnicos en el pretratamiento y la estabilidad del proceso, y muestran que la trituración en múltiples etapas y el equipamiento robusto son requisitos previos para el escalado. Los residuos agrícolas, aunque menos prominentes en las zonas urbanas, adquirieron mayor importancia para los proyectos de digestión rural a medida que la producción de biogás de base agrícola creció en 2024, respaldada por incentivos y estrategias de mezcla que combinan estiércol con residuos alimentarios y residuos de cultivos. Esta interacción crea competencia local por los residuos de comedores escolares y cocinas institucionales entre las rutas de recolección municipal y los digestores agrícolas que buscan materia prima consistente para cumplir los objetivos de producción. A medida que estos canales maduran, el mercado de servicios de recolección de residuos orgánicos en Suecia probablemente dependerá de protocolos de separación en origen más claros y de un diseño de contratos para mantener la calidad y apoyar los mercados finales de biofertilizantes y biogás.

Por Usuario Final: Las Cocinas Comerciales Superan a los Hogares a Medida que los Costos de Cumplimiento Convergen

Los generadores residenciales representaron el 72,5% de los volúmenes recolectados en 2025, incluidas 498.110 toneladas de residuos alimentarios y orgánicos de jardín adicionales, una escala lograda gracias a los programas puerta a puerta casi universales y la infraestructura próxima a la propiedad en la mayoría de los municipios. En términos de tratamiento biológico más amplio, el tonelaje combinado, incluido el compostaje doméstico y la digestión de aguas residuales, alcanzó 766.030 toneladas en 2024, lo que subraya la importancia de la participación doméstica consistente para cumplir los objetivos de economía circular. La industria de servicios de recolección de residuos orgánicos en Suecia ahora ve el servicio de alimentación comercial como el segmento de más rápido crecimiento, con hoteles, restaurantes y servicios de catering mejorando el control en origen y beneficiándose de la mayor densidad energética de las grasas de cocina, que aumentan los rendimientos de biogás por kilogramo de material recolectado. Los programas municipales, como el plan de Gotemburgo para aumentar la proporción de cocinas comerciales que envían orgánicos a la digestión, están atrayendo a más operadores privados hacia contratos que combinan la recolección de residuos alimentarios con el servicio de trampas de grasa y la recogida de aceite comestible en rutas consolidadas. Estos cambios están modificando la economía de las rutas, la planificación laboral y los controles de contaminación en todo el mercado de servicios de recolección de residuos orgánicos en Suecia a medida que los niveles de servicio se vuelven más especializados. Se proyecta que el segmento de servicios de alimentación comercial crezca a una CAGR del 6,87% durante el período de pronóstico.

El procesamiento y la fabricación industrial de alimentos proporcionan tonelaje previo al consumo estable bajo acuerdos de materia prima a largo plazo que cubren el riesgo de composición de las plantas de digestión. Sin embargo, estos flujos deben cumplir con las normas de manejo de subproductos animales que elevan los pasos de eliminación de envases y esterilización para ciertas categorías. En las zonas rurales, los mayores incentivos para el biogás de estiércol desde 2024 y el apoyo sostenido hasta finales de la década de 2020 están ayudando a las plantas de base agrícola a competir por los orgánicos cercanos. Esta tendencia puede reequilibrar los flujos entre la digestión centralizada y la distribuida con el tiempo. La industria de servicios de recolección de residuos orgánicos en Suecia está respondiendo con modelos de contrato que agrupan informes de datos, verificación de calidad y certificaciones de sostenibilidad para cumplir con los estándares de contratación cada vez más exigentes y las expectativas de los clientes. Cuando es posible, las recogidas industriales y comerciales se integran con las rutas residenciales para aumentar la densidad de paradas y mantener los costos unitarios bajo control, preservando al mismo tiempo la calidad de la materia prima requerida por las instalaciones de digestión. Estas dinámicas favorecen a los operadores que pueden armonizar los flujos domésticos y empresariales y entregar de manera confiable cargas orgánicas de baja contaminación.

Por Método de Recolección: El Dominio de la Recolección Puerta a Puerta se Consolida a Medida que las Políticas Nacionales Reducen las Alternativas

La recolección puerta a puerta representó el 78,1% de los volúmenes en 2025 y se proyecta que crezca a una CAGR del 7,46% hasta 2031, a medida que los requisitos nacionales estandarizan el servicio próximo a la propiedad y reducen la dependencia de los sistemas de aportación para los residuos alimentarios. En la práctica, los contratos de recolección ahora están diseñados en torno a contenedores de cuatro compartimentos que consolidan residuos alimentarios, envases, residuos y papel, aumentando así la densidad de paradas y apoyando la programación predecible y los factores de carga a escala. Las nuevas adjudicaciones municipales en ciudades de tamaño mediano ilustran la plantilla operativa, ya que los operadores invierten en flotas eléctricas e infraestructura de carga para mejorar la economía de las rutas y alinearse con los compromisos libres de combustibles fósiles incorporados en las licitaciones. Esta integración reduce el ruido durante las rutas previas al amanecer y apoya la ergonomía de los conductores, reduciendo las lesiones y mejorando la fiabilidad del servicio en todo el mercado de servicios de recolección de residuos orgánicos en Suecia.

Los sistemas de aportación siguen siendo relevantes para los orgánicos voluminosos y en los archipiélagos donde la logística dependiente de ferries y la baja densidad desafían la economía del servicio en acera, razón por la cual las directrices municipales a menudo mantienen puntos centralizados para el vidrio y el metal mientras trasladan los envases y los residuos alimentarios al servicio próximo a la propiedad. Los sistemas neumáticos de nicho tienen una pequeña participación nacional, pero demuestran avances significativos en el rendimiento energético y de emisiones cuando se instalan en distritos de alta densidad, incluidas reducciones medibles en los residuos residuales y menor tráfico de camiones desde la extracción centralizada. Dados estos compromisos, la recolección puerta a puerta seguirá siendo el método principal de recolección de residuos alimentarios, mientras que los sistemas de aportación adaptados y las soluciones neumáticas abordan las restricciones específicas de cada ubicación. En conjunto, estas opciones aumentan la consistencia en el suministro de materia prima y apoyan la necesidad de los operadores de biogás de contar con volúmenes y calidad estables a lo largo del tiempo. Este enfoque ancla la optimización de rutas, las inversiones en flotas y las métricas de rendimiento que los municipios ahora utilizan para evaluar las ofertas en el mercado de servicios de recolección de residuos orgánicos en Suecia.

Por Tecnología y Equipamiento: La Electrificación Impulsa los Sistemas Totalmente Automatizados mientras la Flota Semiautomatizada se Estabiliza

Los cargadores traseros semiautomatizados con elevadores hidráulicos mantuvieron una participación del 48,7% en 2025, lo que refleja la compatibilidad con los estándares de contenedores dominantes utilizados a nivel nacional y la base instalada de tripulaciones capacitadas y rutinas de servicio. Los sistemas totalmente automatizados son la configuración de más rápido crecimiento hasta 2031 con una CAGR del 7,81%, impulsados por el despliegue de camiones eléctricos, una mejor ergonomía de cabina y diseños de rutas que reducen los movimientos manuales repetitivos para las tripulaciones durante turnos largos. La electrificación de la flota elimina las emisiones del tubo de escape durante el trabajo en acera y reduce el ruido, facilitando las normas de acceso en las primeras horas de la mañana y permitiendo a los operadores equilibrar las rondas a lo largo del día sin superar los límites de ruido. A medida que los depósitos municipales añaden infraestructura de carga, el costo total de propiedad puede converger con el diésel o superarlo en varias rutas donde la densidad de paradas predecible y el frenado regenerativo amplifican la eficiencia. Esto apoya las mejoras graduales a medida que las licitaciones ponderan cada vez más las flotas libres de combustibles fósiles y los criterios de entorno laboral en la puntuación de las ofertas.

Los sistemas manuales persisten en ciertas zonas de calles estrechas o islas donde las restricciones de acceso impiden el uso de camiones estándar, elevando los costos por tonelada y limitando las opciones de servicio, como la recogida de residuos de jardín, para mantener la viabilidad financiera de los contratos.[2]Göteborgs Stad, "Tarifas de Residuos para Viviendas Unifamiliares," Göteborgs Stad, goteborg.se Los sistemas neumáticos y de vacío en nuevos desarrollos de alta densidad e instalaciones médicas reducen los movimientos de vehículos, el consumo de energía y los riesgos de contaminación, con beneficios higiénicos medidos que se alinean con los estrictos estándares de las instalaciones y los objetivos de sostenibilidad.[3]Envac Group, "Aspectos Destacados del Informe de Sostenibilidad 2024," Envac, envacgroup.com Más allá del vehículo, la digitalización del monitoreo de contenedores y las verificaciones de calidad automatizadas con cámaras e inteligencia artificial están reduciendo los costos operativos y mejorando la pureza de la materia prima, lo que ahora es un diferenciador en las licitaciones municipales y los acuerdos de compra de biogás. En conjunto, estas capas tecnológicas refuerzan la ventaja de rendimiento para los operadores que invierten en flotas limpias y flujos de trabajo basados en datos en el mercado de servicios de recolección de residuos orgánicos en Suecia.

Análisis Geográfico

El Gran Estocolmo, Västra Götaland y Skåne representaron el 62% del total nacional de residuos alimentarios recolectados en 2024, aproximadamente 305.000 de las 498.110 toneladas registradas ese año, impulsados por una alta penetración de la recolección puerta a puerta y una infraestructura de procesamiento madura cercana a las fuentes de residuos. Esta concentración apoya menores costos de transporte, tarifas de entrada predecibles y una mejor alineación con los planes climáticos municipales que favorecen las flotas de recolección limpias y las altas tasas de desviación de orgánicos. En el mercado de servicios de recolección de residuos orgánicos en Suecia, estas regiones sirven como los centros de demanda principales para las herramientas de optimización de rutas, los proyectos piloto de electrificación y las transiciones de responsabilidad del productor que reformarán el servicio de cuentas comerciales hasta 2031.

La conectividad a la red de biogás da forma a la economía local al reducir el transporte y el manejo del biometano mejorado, con el suroeste de Suecia y Estocolmo absorbiendo volúmenes significativos de gas inyectado en 2024, incluso cuando el biogás licuado para vehículos de transporte pesado creció rápidamente. Donde las plantas y las redes están ubicadas conjuntamente con poblaciones densas, los operadores pueden planificar viajes de ida y vuelta que mantengan cargas útiles elevadas y horarios estables, reduciendo los costos de recolección por tonelada y fortaleciendo el argumento para servicios adicionales próximos a la propiedad. Las regiones con menos plantas de digestión y trayectos más largos deben gestionar costos logísticos más altos, lo que aumenta el valor del control de la contaminación para evitar cargas rechazadas y proteger los márgenes. Estas diferencias son materiales para la planificación local, ya que las tasas de captación varían en decenas de kilogramos per cápita e influyen en la educación específica por fracción y el acceso a los contenedores necesarios para cumplir los objetivos de política.

Los municipios del norte y del archipiélago enfrentan restricciones adicionales relacionadas con la baja densidad, los cambios estacionales de población y las operaciones invernales, que impulsan diseños de rutas con recogidas mensuales en los meses más fríos y controles estrictos de acceso a los contenedores fuera de la temporada alta para las casas de vacaciones. Estos patrones resultan en costos por tonelada más altos, por ejemplo entre SEK 550 y 700 por tonelada (USD 55,0-70,0), en comparación con SEK 280-350 por tonelada (USD 28,0-35,0), en áreas de servicio durante todo el año con mayor densidad y flujos más estables. Para mejorar la escala y la economía, las ciudades de tamaño mediano están agregando la contratación en grupos municipales con mandatos libres de combustibles fósiles, fortaleciendo así el argumento empresarial para los camiones eléctricos y las operaciones certificadas con ISO 14001 y atrayendo a más actores nacionales hacia licitaciones competitivas. Las nuevas adjudicaciones plurianuales en Norrköping y otros centros muestran cómo los operadores regionales están escalando la electrificación y el análisis de rutas para anclar los servicios en el mercado de servicios de recolección de residuos orgánicos en Suecia durante los próximos ciclos de contratos.

Panorama Competitivo

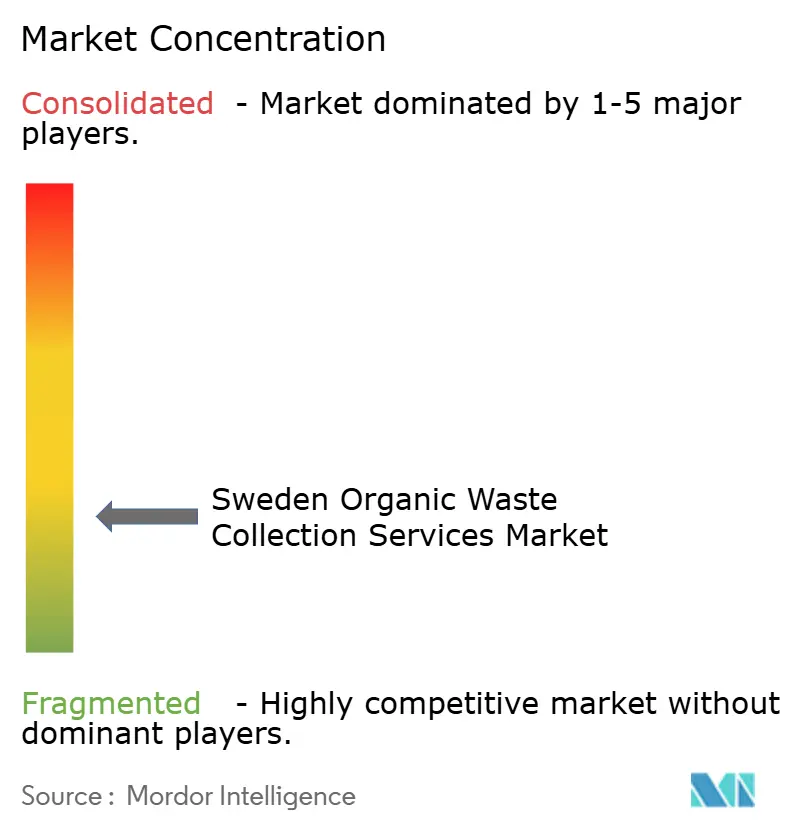

El mercado de servicios de recolección de residuos orgánicos en Suecia sigue siendo fragmentado, con entidades de propiedad municipal que gestionan la mayoría de los volúmenes residenciales, mientras que los operadores privados se expanden en el servicio de alimentación comercial y los nichos industriales que se benefician de niveles de servicio especializados y enrutamiento entre municipios. El cambio de 2024-2026 hacia la recolección separada obligatoria de residuos alimentarios aumentó la actividad de licitación, con 284 de los 290 municipios operando programas puerta a puerta e incorporando criterios ponderados por sostenibilidad en los procesos de selección. Los operadores que escalan flotas electrificadas, despliegan optimización de rutas basada en datos y ofrecen informes de calidad transparentes están mejorando la competitividad en las licitaciones, ya que los municipios buscan tanto el control de costos como la reducción de emisiones. En Norrköping, un contrato de 5 a 8 años que comienza en 2026 incluye el compromiso de una flota eléctrica de siete vehículos y carga en depósito, lo que señala que las operaciones libres de combustibles fósiles se están convirtiendo en estándar para las grandes rutas municipales.

La integración vertical es un diferenciador emergente. La mejora de Renova en su línea de pretratamiento de Marieholm, aprobada en febrero de 2026, mejora la calidad de la producción de lodos y fortalece el vínculo entre la recolección, el pretratamiento y la compra de digestión, lo que apoya los objetivos regionales de convertir una mayor proporción de residuos alimentarios en biogás y biofertilizante. Las asociaciones que cierran los ciclos de materiales más allá de los orgánicos, como el proyecto piloto de circularidad del vidrio plano de Ragn-Sells con socios industriales, muestran cómo las empresas de residuos están diversificándose en múltiples flujos de recursos mientras desarrollan capacidades en trazabilidad y cumplimiento que también benefician el enrutamiento de orgánicos y el monitoreo de calidad. Los proyectos adyacentes en la captura y almacenamiento de CO2 biogénico añaden flujos de valor vinculados a la pureza del gas, lo que eleva aún más la prima sobre las prácticas de recolección de baja contaminación y los datos verificados a lo largo de la cadena.

La digitalización y las herramientas de comportamiento complementan las inversiones en flotas. Los despliegues de sensores de IoT están reduciendo los kilómetros en vacío y los viajes a áreas de descanso, mientras que la imagen de contenedores basada en inteligencia artificial bloquea las cargas contaminadas en el origen y evita que las plantas de procesamiento sufran tiempos de inactividad e intervenciones costosas. Los sistemas neumáticos en desarrollos de alta densidad logran un menor consumo de energía y menos movimientos de camiones, lo que resuena con los planes climáticos municipales y subraya cómo las decisiones de infraestructura influyen en la huella de recolección. A medida que las licitaciones ponderan cada vez más la certificación ISO 14001 y la certificación de Transporte Justo, los contratistas que combinen sistemas de gestión certificados con informes de datos verificables probablemente aumentarán su participación en el mercado de servicios de recolección de residuos orgánicos en Suecia.

Líderes de la Industria de Servicios de Recolección de Residuos Orgánicos en Suecia

Renova AB

Stena Recycling AB

Ragn-Sells AB

Remondis Sweden AB

Veolia Sweden

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: El gobierno presentó la Proposición 2025/26:108 al Riksdag para reformar la legislación de residuos y trasladar ciertas responsabilidades del productor para los residuos municipales a partir de julio de 2026, con informes sectoriales separados y responsabilidad clarificada a lo largo de la cadena de valor.

- Enero de 2026: La Agencia de Energía de Suecia reportó solicitudes de subsidio de SEK 1.058 millones (USD 105,8 millones), frente a un presupuesto de SEK 1.035 millones (USD 103,5 millones) para el apoyo al biogás en 2026, la primera sobreasignación desde que comenzó el programa.

- Diciembre de 2025: Gotemburgo publicó un estudio de viabilidad de biocarbón que documentó barreras de pretratamiento y fiabilidad del proceso para la pirólisis de residuos de jardín y solicitó equipos robustos y trituración en múltiples etapas antes de despliegues a mayor escala.

- Octubre de 2025: La Agencia de Energía de Suecia confirmó la producción de biogás de 2024 en 2.395 GWh, un aumento anual del 6%, con gas mejorado alcanzando 1.535 GWh y el uso de biogás licuado aumentando un 21%.

Alcance del Informe del Mercado de Servicios de Recolección de Residuos Orgánicos en Suecia

El Mercado de Servicios de Recolección de Residuos Orgánicos en Suecia está Segmentado por Tipo de Residuo (Residuos Alimentarios, Residuos de Jardín y Paisajismo, Residuos Agrícolas y Otros), por Usuario Final (Residencial, Comercial, Industrial y Otros), por Método de Recolección (Puerta a Puerta, Puntos de Entrega / Sistemas de Aportación y Otros), por Tecnología y Equipamiento (Manual, Semiautomatizado y más), y por Geografía. Los Pronósticos de Mercado están en Valor (USD) y Volumen (Toneladas).

| Residuos Alimentarios (Previos y Posteriores al Consumo) |

| Residuos de Jardín y Paisajismo |

| Residuos Agrícolas |

| Otros |

| Residencial |

| Comercial (Hostelería, Restauración y Catering, Minorista) |

| Industrial (Procesamiento y Fabricación de Alimentos) |

| Otros (Residuos Agrícolas) |

| Recolección Puerta a Puerta |

| Sistemas de Entrega / Aportación |

| Otros |

| Sistemas de Recolección Manual |

| Sistemas Semiautomatizados |

| Sistemas Totalmente Automatizados |

| Otros |

| Por Tipo de Residuo | Residuos Alimentarios (Previos y Posteriores al Consumo) |

| Residuos de Jardín y Paisajismo | |

| Residuos Agrícolas | |

| Otros | |

| Por Usuario Final | Residencial |

| Comercial (Hostelería, Restauración y Catering, Minorista) | |

| Industrial (Procesamiento y Fabricación de Alimentos) | |

| Otros (Residuos Agrícolas) | |

| Por Método de Recolección | Recolección Puerta a Puerta |

| Sistemas de Entrega / Aportación | |

| Otros | |

| Por Tecnología y Equipamiento | Sistemas de Recolección Manual |

| Sistemas Semiautomatizados | |

| Sistemas Totalmente Automatizados | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de servicios de recolección de residuos orgánicos en Suecia y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de servicios de recolección de residuos orgánicos en Suecia es de USD 74,28 millones en 2026 y se proyecta que alcance USD 97,12 millones en 2031 a una CAGR del 5,51% durante 2026-2031.

¿Qué usuario final impulsa la mayor parte de los volúmenes en la recolección de orgánicos en Suecia?

Los generadores residenciales lideran con una participación del 72,5% en 2025, respaldados por el servicio puerta a puerta generalizado y los sistemas de contenedores próximos a la propiedad.

¿Qué método de recolección es más prevalente en el ecosistema de orgánicos de Suecia?

El servicio puerta a puerta representa el 78,1% de los volúmenes recolectados y está previsto que crezca a una CAGR del 7,46% a medida que las normativas nacionales estandarizan la recolección próxima a la propiedad.

¿Dónde se encuentran los puntos de mayor crecimiento para la recolección de orgánicos en Suecia?

El Gran Estocolmo, Västra Götaland y Skåne impulsan alrededor del 62% de los residuos alimentarios recolectados, respaldados por poblaciones densas y una sólida infraestructura de digestión.

¿Qué tendencias tecnológicas están mejorando el rendimiento de la recolección de orgánicos?

Las flotas eléctricas, los sensores de nivel de llenado de IoT y la imagen de contenedores basada en inteligencia artificial reducen los kilómetros en vacío, mejoran la planificación de rutas y bloquean la contaminación antes de que llegue a las plantas de digestión.

¿Cómo influyen las políticas en las perspectivas de la industria de servicios de recolección de residuos orgánicos en Suecia?

Los cambios en la responsabilidad del productor a partir de julio de 2026, la tributación sobre vertederos y el apoyo a largo plazo al biogás refuerzan la recolección separada, la optimización de rutas y la materia prima más limpia para la recuperación energética.

Última actualización de la página el: