スウェーデン廃棄物由来再生可能ガス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

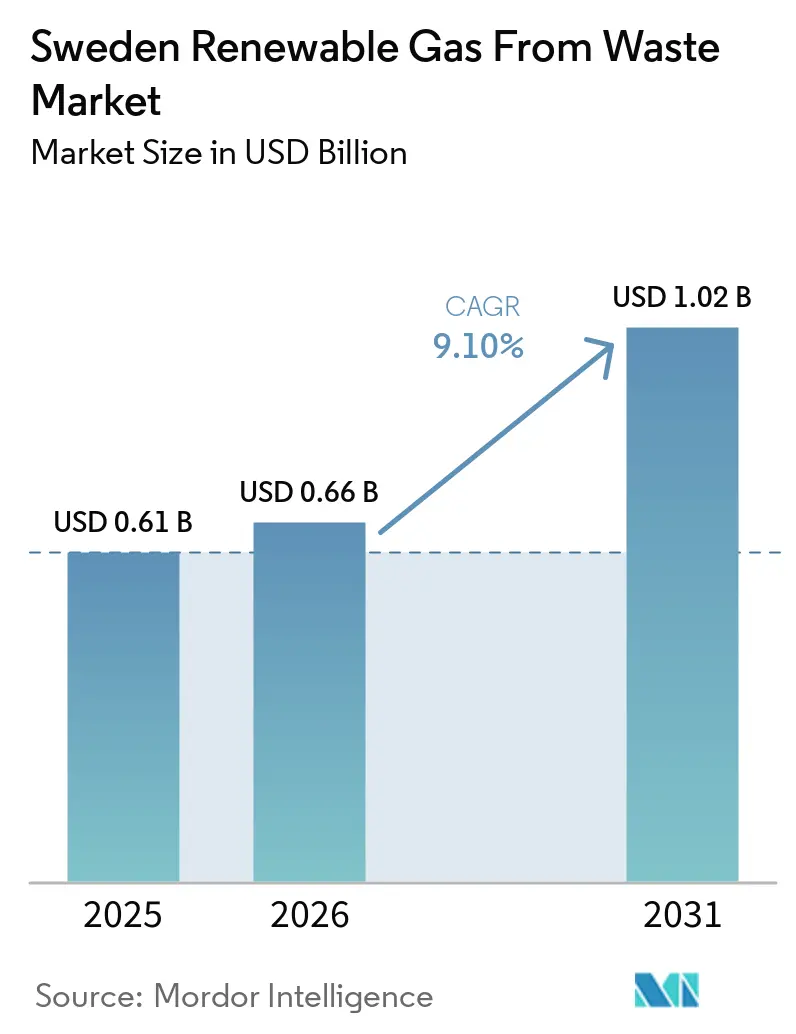

| 基準年の市場規模 (2025) | 0.61 十億米ドル |

| 市場規模 (2026) | 0.66 十億米ドル |

| 市場規模 (2031) | 1.02 十億米ドル |

| 成長率 (2026 - 2031) | 9.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスウェーデン廃棄物由来再生可能ガス市場分析

スウェーデン廃棄物由来再生可能ガス市場規模は2025年に6.1 ビリオン 米ドルと評価され、2026年の6.6 ビリオン 米ドルから2031年には10.2 ビリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.10%です。

より強固な見通しは、スウェーデンが非食品系バイオガスに対する税免除を回復した後、より安定した政策環境を反映しており、生産・流通・最終用途市場全体にわたって商業的信頼が回復しました。成長はまた、スウェーデンの義務的な生物廃棄物分別規則によっても支えられており、分別された有機物の供給が拡大し、プロジェクト開発者にとっての原料の見通しが改善されています。同時に、クリマートクリーベットを通じた記録的な支援、重量輸送からの液化バイオガス需要の増加、およびスウェーデン西部における系統接続投資が、市場を地方自治体のユーティリティ基盤から、より大規模な産業燃料およびインフラの機会へとシフトさせています。主な制約としては、他のバイオエコノミー用途との持続可能な原料をめぐる競争、現在の国内生産量と2030年の部門目標との乖離、およびスウェーデンの再生可能ガスの国境を越えた価格設定を改善する統一された原産地保証ルートの欠如が挙げられます。

レポートの主要ポイント

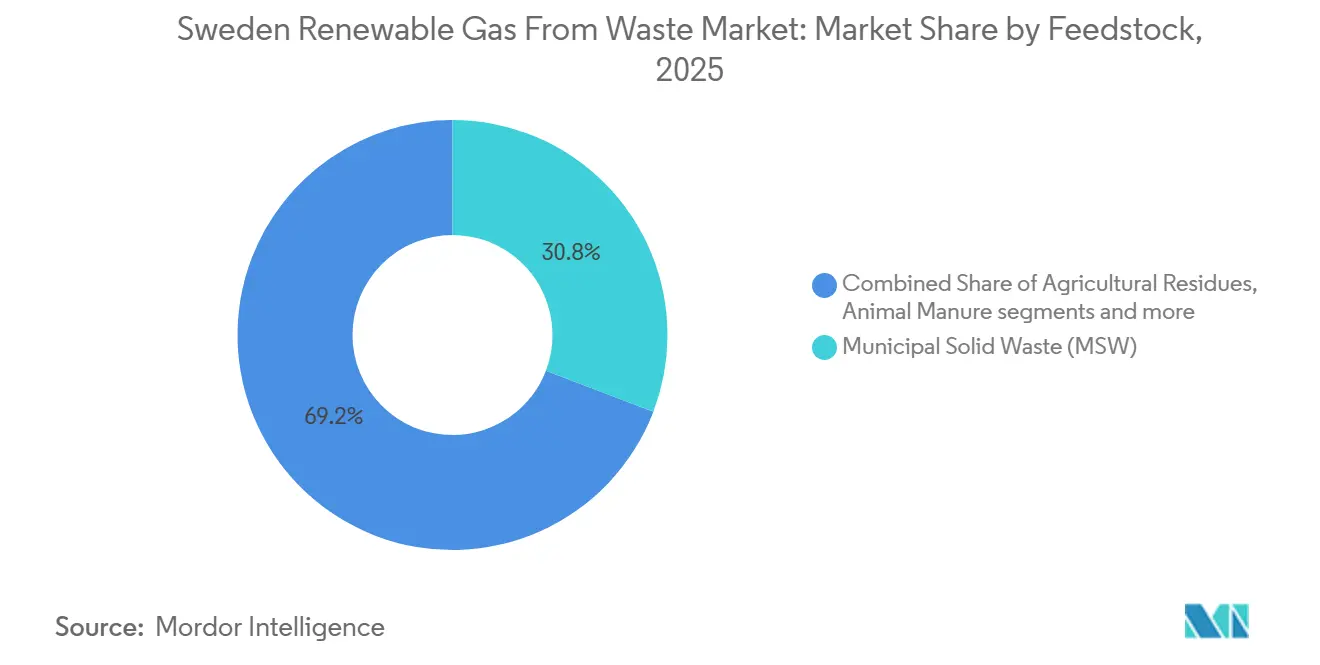

- 原料別では、都市固形廃棄物が2025年のスウェーデン廃棄物由来再生可能ガス市場規模の30.8%を占めてトップとなり、食品廃棄物は2031年までCAGR 10.5%で拡大すると予測されています。

- 技術別では、嫌気性消化が2025年のスウェーデン廃棄物由来再生可能ガス市場シェアの42.8%を占め、バイオガスアップグレードシステムは2031年までCAGR 12.4%で成長すると予測されています。

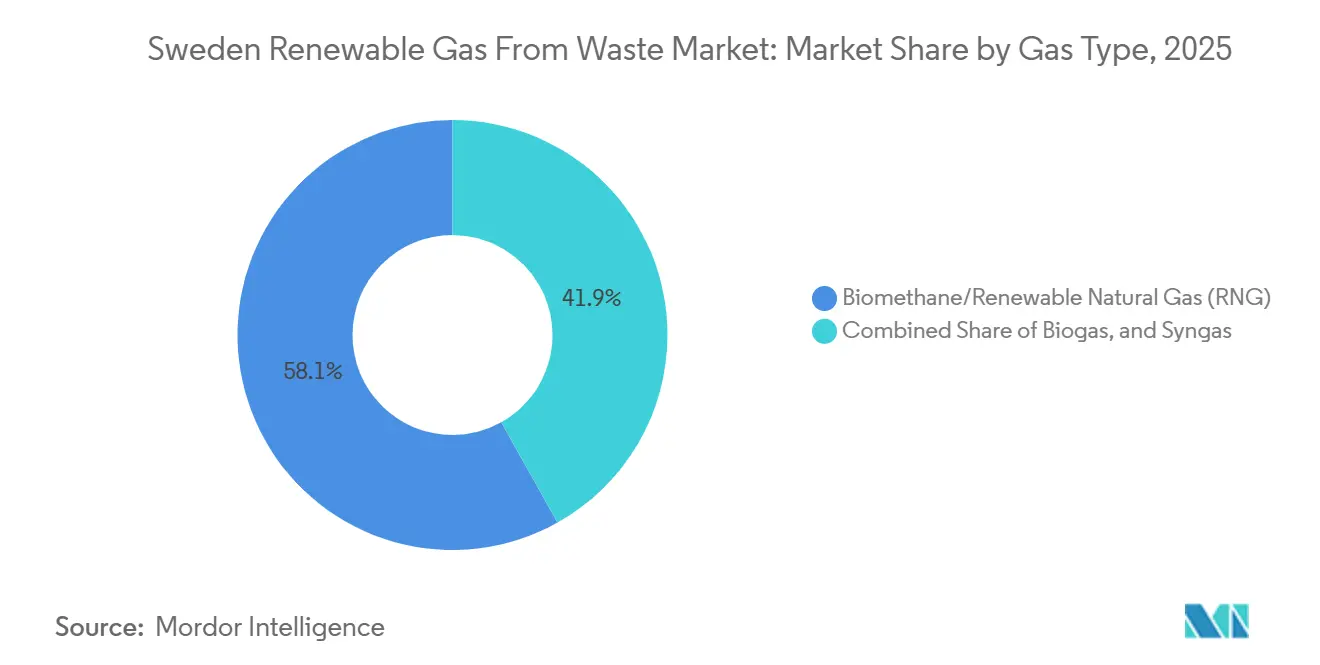

- ガス種別では、バイオメタン・再生可能天然ガス(RNG)が2025年の収益の58.1%を占め、2031年までCAGR 13.2%で最も速い成長を記録すると予想されています。

- 用途別では、輸送燃料が2025年に34.6%のシェアを獲得し、系統注入は2031年までCAGR 14.1%で拡大すると予測されています。

- コンポーネント別では、ガス処理・アップグレードユニットが2025年の市場シェアの31.4%を占め、監視・制御システムは2031年までCAGR 12%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スウェーデン廃棄物由来再生可能ガス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオガス税免除の回復による産業・輸送需要の復活 | +2.5% | 全国的、特にヴェストラ・イェータランド、スコーネ、大ストックホルム圏での最大の恩恵 | 短期(2年以内) |

| 義務的な地方自治体有機廃棄物分別による原料供給の拡大 | +2.2% | 全国的、特にストックホルム、ヨーテボリ、マルメでの早期恩恵 | 中期(2~4年) |

| クリマートクリーベット気候投資スキームによる廃棄物ガス化プロジェクトへの資金提供 | +1.8% | 全国的、特にエステルイェートランド、ヴェストラ・イェータランド、ゴットランド、ヨンショーピングでの顕著な支出 | 短期(2年以内) |

| 重量輸送部門における液化バイオガス需要の急増 | +1.5% | 全国的、特にE4およびE6輸送回廊沿いでの最大の普及 | 中期(2~4年) |

| Nordion Energiの100% RNG系統ビジョンによる注入能力の加速 | +0.9% | 主にスウェーデン南西部、スコーネおよびハッランドへの波及効果あり | 長期(4年以上) |

| 欧州連合REPowerEUバイオメタン目標によるスウェーデンの国家政策整合の強化 | +0.7% | 全国的、特に系統接続生産者への最大の影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオガス税免除の回復による産業・輸送需要の復活

スウェーデン廃棄物由来再生可能ガス市場において、税免除の廃止は過去2年間で最も重大な商業的混乱を引き起こしましたが、その撤廃により状況が回復しました。欧州委員会は2024年10月23日、暖房用および自動車燃料として使用される非食品系バイオガスおよびバイオプロパンに対するスウェーデンの税免除スキームを承認し、インセンティブの法的根拠を回復しました。スウェーデン税務庁はその後、2025年3月の申告期間からシステムを直接控除方式に戻し、生産者・流通業者・購入者の事務的な負担を軽減しました。Nordion Energiは、2025年第1四半期にスウェーデン西部ガス系統で取引されたガス全体の39.3%をバイオガスが占めたと報告しており、財政的な明確性が回復した後、需要と注入量がいかに迅速に反応したかを示しています。この措置はまた、燃料税の扱いに対して経済性が非常に敏感な輸送・産業用途における購入者の信頼を改善し、回復後に再び動き始めた遅延プロジェクトにも貢献しました。

義務的な地方自治体有機廃棄物分別による原料供給の拡大

スウェーデン廃棄物由来再生可能ガス市場はまた、より強い燃料需要だけでなく、原料の入手可能性における構造的な改善からも恩恵を受けています。廃棄物条例に基づき、家庭および事業者からの生物廃棄物の分別収集に関するスウェーデンの要件が2024年1月1日に発効し、EU廃棄物枠組み指令第22条を実務に移行しました。この義務はレストラン、食品小売、食堂、および食品産業の一部をカバーし、住宅の分別を超えて収集基盤を拡大し、プラント運営者にとって原料プールをより信頼性の高いものにしています。地方自治体が敷地近接収集に責任を持つため、開発者は地域の収集慣行に関する不確実性を低減しながら長期供給契約を確保できます。ナトゥールヴォーズヴェルケットが2026年まで免除申請が継続したことを確認したため、小規模な地方自治体では分別有機廃棄物量の立ち上がりが遅れており、展開は完全に均一ではありません。

クリマートクリーベット気候投資スキームによる廃棄物ガス化プロジェクトへの資金提供

スウェーデン廃棄物由来再生可能ガス市場は、特に建設段階でプロジェクト経済性が依然として厳しい場合に、新規設備の主要な公的資金調達ツールとしてクリマートクリーベットに引き続き依存しています。スウェーデン政府は2026年のクリマートクリーベット予算を45億スウェーデンクローナ(4.897 ビリオン 米ドル)に設定し、承認上限を80億スウェーデンクローナ(8.706 ビリオン 米ドル)とし、2025年12月に発令された指令により農場規模のバイオガスによる発電・熱供給への支援を再開しました。プロジェクト採択状況は支援基盤の広がりを示しており、GasumのイェーテネプラントやティブロのBiogas Nordöstra Skaraborg、ゴットランドのSuderGasへの補助金が含まれています。ナトゥールヴォーズヴェルケットが2026年にバイオガスとバイオCCUを組み合わせた施設への申請が増加していると報告したことから、プログラムはより広範なビジネスモデルの支援も開始しています。これにより、最終投資承認を確保するために生物起源二酸化炭素の回収、消化液の利用、またはより高付加価値のバイオメタン生産からの追加収益を必要とするプロジェクトの資金調達リスクが低減されます。

重量輸送部門における液化バイオガス(LBG)需要の急増

スウェーデン廃棄物由来再生可能ガス市場は、液化バイオガスが車両の航続距離要件に合致する長距離貨物輸送から、最も明確な需要シグナルの一つを受けています。スウェーデンのLBG生産量は2024年に41%増加して253 GWhとなり、国内LBG消費量は21%増加して755 GWhとなり、需要が地域供給よりも速く拡大しており、輸入が依然としてギャップを埋めています。この需要は、LBGが長い航続距離、迅速な給油、およびガスベースの物流ソリューションで既に稼働しているオペレーターにとって容易な車両転換を提供するため、大型トラックに根ざしています。2025年までに30か所以上の公共液体ガス充填ステーションが全国で稼働し、スウェーデン北部から南部への商業アクセスを拡大し、フリートオペレーターのより広範なルート計画を支援しています。ヨーテボリ港のNordion Energiの液化プラントは、年間250 GWhの能力を持ち2026年秋に完成予定であり、一か所から道路輸送と海上バンカリングの両方に対応するため、このルートをさらに強化します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 他のバイオエコノミー部門との競争による持続可能な原料の限られた入手可能性 | -1.8% | 全国的 | 中期(2~4年) |

| 現在の2.4 TWh生産量と2030年の10 TWh目標との大きな乖離 | -1.2% | 全国的、特に北部および農村地域での最大の供給課題 | 長期(4年以上) |

| NECPにおける専用の国家バイオメタン生産目標の欠如 | -0.9% | 全国的、特に大規模プロジェクトファイナンスへの最大の影響 | 長期(4年以上) |

| 国内再生可能ガスに対する統一された原産地保証登録制度の欠如 | -0.6% | 全国的、欧州連合二国間貿易に集中した国境を越えた影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

他のバイオエコノミー部門との競争による持続可能な原料の限られた入手可能性

スウェーデン廃棄物由来再生可能ガス市場は持続可能な有機原料の安定供給に依存していますが、これらの廃棄物・残渣ストリームは他のバイオエコノミー用途によっても追求されています。これにより、特に複数のプロジェクトが類似の原料源に依存している地域では、バイオガスおよびバイオメタン生産に確保できる量が減少します。この問題は大規模プラントでより顕著であり、資金調達、プラント稼働率、および運営効率を支えるために長期供給契約が必要です。原料へのアクセスが不確実になると、開発者はプロジェクト実行を遅らせたり、計画容量を縮小したり、より高い調達圧力に直面したりする可能性があります。これにより、政策支援と最終ユーザーの需要が好調であっても、スウェーデン廃棄物由来再生可能ガス市場が拡大できるペースが制限されます。

現在の2.4 TWh生産量と2030年の10 TWh目標との大きな乖離

スウェーデン廃棄物由来再生可能ガス市場はまた、現在の生産量が部門の2030年目標を達成するために必要なレベルをはるかに下回っているため、規模の課題にも直面しています。国内バイオガス生産量は2024年に2.4 TWhに達しましたが、産業界および議会での議論は依然として2030年の10 TWh目標を中心に展開されており、最近の投資コミットメント後も大きな建設ギャップが残っています。スウェーデンの国内消費量は約4.1 TWhであるため、使用量の相当部分は依然として輸入によって賄われており、購入者を外部の供給条件にさらし、地域の循環型原料の戦略的価値を制限しています。この制約は技術的なものだけではなく、SLUフューチャーフードおよびリンショーピング大学は、糞尿と有機廃棄物ストリームをより有効に活用することで7~10 TWhの範囲での生産を支援できると示しています。より困難な問題は、プラント開発には通常数年かかるため、今日資金調達されたパイプラインは予測期間末までにギャップの一部しか埋められないことです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:有機廃棄物の多様性が生産の回復力を支える

都市固形廃棄物は2025年のスウェーデン廃棄物由来再生可能ガス市場の30.8%のシェアを占め、スウェーデンの収集システムの強さと分別された有機ストリームの生物処理への直接的な経路を反映しています。このセグメントは廃棄物処理における成熟した地方自治体の役割から恩恵を受けており、開発者に多くの民間組成サプライチェーンよりも予測可能なベースロードの原料を提供しています。2024年1月の生物廃棄物分別規則は、家庭、レストラン、食品小売店、および商業厨房からの事前分別有機物へのアクセスを拡大することで、この地位を強化しました。スウェーデンの廃棄物由来再生可能ガス産業において、これは大規模な消化設備が散発的なスポット供給よりも安定した量を必要とするため重要です。都市固形廃棄物はまた、収集が定期的かつ地理的に分散しているため、単一原料カテゴリーの変動に対する実用的なヘッジを提供します。

食品廃棄物は最も成長の速い原料セグメントであり、スウェーデン廃棄物由来再生可能ガス市場の食品廃棄物セグメントは2031年までCAGR 10.5%で拡大すると予測されています。この成長は同じ2024年の分別規則に続くものですが、レストラン、スーパーマーケット、ケータリング施設からの食品廃棄物が以前よりも一貫して正式な収集ストリームに入るようになっているため、より強力です。農業残渣と家畜糞尿は第二の主要供給柱を形成しており、2026年からクリマートクリーベットの下で農場規模のプロジェクトが資金調達へのアクセスを回復するにつれて、その役割が改善されると予想されます。下水汚泥は依然として重要ですが、プラントの拡張が廃水インフラのアップグレードに依存しているため、成長は遅くなっています。同時に、埋立廃棄物と産業有機廃棄物はより立地特有であり、広範な国家政策への反応が低いです。原料の選択はまた、ライフサイクル温室効果ガス削減を実証できる十分に文書化された原料源を優先するスウェーデンのHBK持続可能性フレームワークによっても形成されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:アップグレードインフラが重要なボトルネックに

嫌気性消化は2025年に42.8%のシェアで主要技術の地位を維持し、食品廃棄物、糞尿、下水汚泥、および都市有機分画への適合性を反映しています。この技術はまた、スウェーデンがすでに運用経験、既知の収率プロファイル、および許可と持続可能性文書化のための明確な規制経路を持っているため、最も低い開発リスクを持っています。スウェーデン廃棄物由来再生可能ガス市場において、この既設基盤は嫌気性消化に新しいルートがまだ達成していない優位性を与えています。スウェーデンは新しい有機廃棄物をほとんど埋立地に送らないため、埋立ガス回収は現在成熟した衰退セグメントであり、既存サイトでの新鮮なガスの生成が制限されています。ガス化と熱分解は消化が困難な残渣に対して依然として関連性がありますが、より広い役割はより有利な資本コストと実証された商業経済性に依然として依存しています。

バイオガスアップグレードシステムは最も成長の速い技術セグメントであり、スウェーデン廃棄物由来再生可能ガス市場のこのセグメントは2031年までCAGR 12.4%で上昇すると予測されています。理由は明確です:アップグレードされたガスは系統に入り、輸送燃料チャネルに移行し、またはより高付加価値の用途のために液化できますが、未処理のバイオガスは商業的な出口が限られています。EnviTec Biogasは2024年にスウェーデンのオペレーター向けにEnviThanメンブレンベースのアップグレードシステムを稼働させ、国際的な技術サプライヤーがすでにスウェーデンを高度なアップグレード機器の成長市場として見ていることを示しています。Nordion Energiの2024年投資計画でより多くの生産者接続を可能にすることは、新しい系統アクセスがバイオメタン仕様を満たすことの価値を高めるため、別の支援層を追加します。他のコンポーネント技術も成長しますが、最大の価値創造は未処理ガスを取引可能な低炭素燃料に変換するステップにあります。

ガス種別:バイオメタン・再生可能天然ガス(RNG)が商業需要を強化

バイオメタン・再生可能天然ガス(RNG)は2025年の収益の58.1%を占め、スウェーデン廃棄物由来再生可能ガス市場における主要なガス種となっています。この地位は、特に系統注入、輸送燃料、および液化バイオガス用途において、未処理バイオガスと比較したアップグレードガスのより強い商業的価値を反映しています。Nordion Energiは、スウェーデン西部ガス系統が2025第1四半期にバイオガスシェア39.3%に達したと報告しており、バリューチェーン全体でアップグレードされたガス品質への継続的な需要を支えています。未処理バイオガスは、内部消費が流通要件を削減する廃水処理プラントや地方自治体ユーティリティ施設において、オンサイトの熱・電力用途で依然として役割を持っています。合成ガスは、廃棄物ストリームからの商業規模のガス化生産がスウェーデンでは依然として限られているため、小さなセグメントにとどまっています。

バイオメタン・再生可能天然ガス(RNG)はまた最も成長の速いガス種であり、2031年までCAGR 13.2%が予測されています。成長は企業の脱炭素化プログラム、輸送燃料への強い需要、および産業・物流用途における認証済み再生可能ガスの拡大する需要によって支えられています。スウェーデン廃棄物由来再生可能ガス市場において、このセグメントのプレミアムはガス品質だけでなく、国境を越えて持続可能性と取引属性を文書化する能力にも依存しています。スウェーデンエネルギー庁は国内ガス登録制度を運営していますが、スウェーデンはまだAIBガススキームの外にあり、他の欧州市場の購入者へのシームレスな証書移転が制限されています。これは、強力な認証経路と確立された購入者契約を持つ生産者が最良の価格設定と最強の輸出連動需要を確保する可能性が高いことを意味します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:輸送燃料がリードし、系統注入が加速

輸送燃料は2025年のスウェーデン廃棄物由来再生可能ガス市場の34.6%のシェアを占め、スウェーデンの車両ガスネットワークの長期的な整備とバイオメタンの貨物・フリート用途への実用的な適合性を反映しています。この用途は、特にヴェストラ・イェータランド、スコーネ、エステルイェートランド、およびウプサラ地域において、物流活動が密集し、ガスインフラが充実した県で最も強力です。[2]スウェーデン統計局、「輸送用天然ガス、バイオメタンおよび水素ガスの供給」、スウェーデン統計局、scb.se 熱電併給は、多くの地方自治体ユーティリティがすでに地域の地域暖房・電力システムでバイオガスを使用しているため、依然として重要です。産業・建物暖房需要も依然として関連性がありますが、これらの用途はパイプラインアクセスと地域接続経済性に依存しています。その結果、輸送は圧縮ガスと液化ガスの両方をより広い全国的な足跡で吸収できるため、引き続きリードしています。

系統注入は最も成長の速い用途であり、スウェーデン廃棄物由来再生可能ガス市場の系統注入セグメントは2031年までCAGR 14.1%で増加すると予測されています。この高い成長率は現在の小さな基盤に起因しています。それでも、Nordion Energiが受動的なネットワーク運営から積極的な接続開発へと移行したことで、インフラ計画における真の変化も反映しています。同社のグリーン系統計画は、中規模生産者が注入のためにガスをアップグレードすることを長い間妨げてきた距離の障壁を取り除くことを目指しています。Nordionは計画発表直後に既存・計画プラントから20件の接続照会を受けたと報告しており、単なる理論的な関心ではなく真の潜在需要を示しています。テクニスカ・ヴェルケンがリンショーピングのバイオガス事業に食品認証バイオCO2回収を追加したことも、より多くの生産者が基本的なガスストリームのみを販売するのではなく、原料1トン当たりの価値を高めることを目指すことを示唆しています。

コンポーネント別:ガス処理がリード、監視システムがマージン向上要因として台頭

ガス処理・アップグレードユニットは2025年の収益の31.4%を占め、スウェーデン廃棄物由来再生可能ガス市場における最大のコンポーネントグループとなっています。この結果は、生産者が未処理ガスのオンサイト使用よりもバイオメタンとLBGにますます注力しているという、より広い製品ミックスと一致しています。アップグレードスキッド、分離システム、およびガス精製設備は多くの新プラントで最も価値集約的な部分であり、より標準化されたハードウェアよりも収益ウェイトを高く保っています。消化槽・発酵システムは依然として不可欠ですが、その収益成長は製品アップグレード経済性よりもプラント数とプラント規模に直接的に従います。ガス回収システムは比較的成熟しているため、そこでの価値向上は主要な設計変更よりも排出制御とメタン損失削減から生まれます。

監視・制御システムは最も成長の速いコンポーネントセグメントであり、2031年までCAGR 12%で成長すると予測されています。これは、大規模サイトが原料の起源、ガス収率、システム稼働時間、および持続可能性報告に関するより良いデータを必要とするため、より厳格な運営基準を反映しています。スウェーデンのHBKフレームワークは適格施設に対して文書化された制御システムを要しており、監視をオプションの効率化ツールからコンプライアンス要件に変えています。よりスマートな廃棄物収集と分別もプラント側のデジタル制御の価値を高めており、より変動の多い有機ストリームにはより厳密な供給管理が必要です。スウェーデン廃棄物由来再生可能ガス市場において、これはデジタルシステムが中核ガスハードウェアよりも直接的な収益シェアが小さくても、マージンを改善できることを意味します。

地理的分析

スウェーデン西部はスウェーデン廃棄物由来再生可能ガス市場において最大の運営ウェイトをすでに占めており、西部ガス系統は2025年第1四半期にバイオガスシェア39.3%に達し、国内で最も発展したガス回廊であり続けています。ヴェストラ・イェータランドはネットワークアクセス、家畜密度、および経験豊富な開発者のクラスターから恩恵を受けており、孤立したオフグリッド地域よりも優れた経済性を持っています。2024年に採択されたNordion Energiの22億スウェーデンクローナ(2.394 ビリオン 米ドル)の投資計画は、この南西回廊でより多くの再生可能ガス接続を可能にすることに焦点を当て、2030年までに接続生産量の大幅な増加を支援します。この地域はまた、Biogas Västra SkaraborgがVaraで農家連携型供給システムを開発しており、集約リスクを低減し原料フローの安定化を支援するため、強力な糞尿ベースのモデルを持っています。これにより、スウェーデン西部は系統注入、LBG生産、および大規模マルチ原料資産に最も有利な地域となっています。

スウェーデン南部はスウェーデン廃棄物由来再生可能ガス市場における第二の主要クラスターを形成しており、スコーネは集約的農業、食品加工残渣、およびより広いガス取引ルートへの有利な近接性を組み合わせています。Gasumは2026年にホルビーの大規模プラントの環境承認を受け、シェービューの第二プラントへの投資決定を行い、それぞれ2028年と2029年の稼働開始を計画しています。Scandinavian BiogasもスコーネのオルケリュンガLBGプロジェクトに対してクリマートクリーベットからの支援を受け、地域の生産基盤を深めています。ストックホルム・ウプサラ地域は、大きな都市需要、主要な地方自治体エネルギーインフラ、および首都圏内のガス物流を拡大する新しいパイプライン統合を通じて中央スウェーデンを支えています。テクニスカ・ヴェルケンの拡張されたリンショーピング施設とストックホルム連携インフラのアップグレードは、この回廊を原料立地だけでなく需要・流通センターとして強化しています。

ゴットランドと北部スウェーデンは小さな量を占めていますが、将来の多様化がどこから来るかを示しているため、スウェーデン廃棄物由来再生可能ガス市場において依然として重要です。ゴットランドはSuderGasへの的を絞った支援を確保し、補助金支援が規模の不利を橋渡しする場合に島嶼・遠隔システムが前進できることを示しています。主な違いは、多くの北部・内陸生産者がオフグリッドのままであるため、地域ガスシステムへの注入ではなくトラック輸送による圧縮・液化バイオガスに依存していることです。生物廃棄物収集も、一部の小規模地方自治体が2026年まで免除の下で継続したため、最大の都市圏以外では原料の完全な恩恵が遅れており、不均一に段階的に導入されています。これにより、スウェーデンは明確な地域的階層を持ち、南西部がインフラでリードし、南部が新プラント発表で成長し、中央スウェーデンが主要需要ノードを支え、周辺地域はより選択的に拡大しています。

競合状況

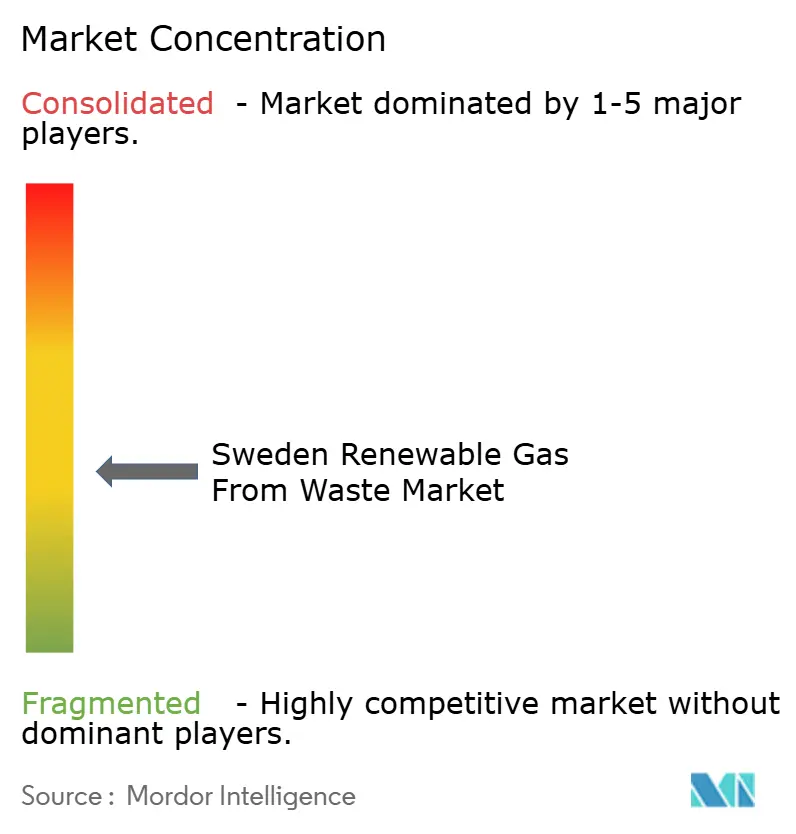

スウェーデン廃棄物由来再生可能ガス市場は中程度に集中しています。Gasum、St1 Biokraft、テクニスカ・ヴェルケン、および少数の他の規模のあるオペレーターがLBGとアップグレードされたバイオメタンでのポジションを構築しています。同時に、多くの地方自治体ユーティリティと農場連携プロジェクトは依然として地域使用または小規模な流通フットプリントのために生産しています。これは、単一の支配的なサプライヤーが市場を支配していないことを意味します。しかし、新しい投資が液化、アップグレード、および大規模原料契約にますます結びついているため、規模は以前よりも重要です。スウェーデン廃棄物由来再生可能ガス市場において、資本とインフラへのアクセスが今や主要な拡大プレイヤーと主に地域ニッチを守るオペレーターを分けています。この構造は、地方自治体・協同組合資産の役割を排除することなく、選択的な統合を支援します。

Gasumは反復可能なプロジェクト実行による拡大の最も明確な例の一つです。同社は2025年1月に120 GWhのLBG生産量を持つイェーテネプラントを開設し、2026年にはスコーネのホルビーとシェービューに2つの大規模スウェーデンプラントへの投資決定を行いました。[3]Gasum、「Gasumがスウェーデンのイェーテネに新しいバイオガスプラントを開設」、Gasum、gasum.com St1 Biokraftは、2026年に開通したストックホルムパイプラインなどの北欧LBG投資とインフラ追加を通じて同様の規模戦略を追求しており、大ストックホルム圏のLBG生産能力を2倍以上に拡大しました。テクニスカ・ヴェルケンはリンショーピングサイトを拡張し、食品認証バイオCO2回収を追加することで別のルートを取り、ガス量を増やすだけでなく全体的なプラント経済性を改善しています。これらの動きは、この市場でのリーダーシップが規模、資産統合、または原料単位当たりのより高い価値獲得から生まれることを示しています。

技術・インフラパートナーシップはスウェーデン廃棄物由来再生可能ガス市場における第二の競争スクリーンになりつつあります。EnviTec BiogasはEnviThanアップグレードプラットフォームでウェーデンに参入し、VaraのBVSプロジェクトにも関与しており、技術サプライヤーが単なる機器ベンダーにとどまらずプロジェクト開発により近づいていることを示しています。Nordion Energiのグリーン系統戦略とヨーテボリ液化投資は、それらのシステムに接続された生産者がより広い引き取りルートへのアクセスを得るため、別の種類の優位性を生み出しています。小規模オペレーターは地域の原料を管理し地方自治体との関係を維持しているため、依然として防御可能なポジションを保持しています。それでも、次の大規模グリーンフィールドLBG資産の波をリードする可能性は低いです。したがって、競争の方向性は、少数の資金力のある開発者が設備容量の成長を形成する市場を指し示しています。同時に、より広いグループの地域オペレーターが収集、処理、および地域供給において依然として重要です。

スウェーデン廃棄物由来再生可能ガス産業リーダー

Gasum Oy

St1 Biokraft AB

Aneo Biogas Sverige AB

Tekniska verken i Linköping AB

Stockholm Exergi AB

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:St1 Biokraftは、ストックホルムガスネットワークを経由してヘンリクスダール(ナッカ)とグラドー・クヴァルン(フッディンゲ)の施設を接続する新しいガパイプラインを開通させ、大ストックホルム圏の液化バイオガス生産能力を2倍以上に拡大し、地域の化石燃料フリー燃料の供給安全保障を強化しました。

- 2026年4月:ナトゥールヴォーズヴェルケットは、バイオガスとバイオCCUを組み合わせた施設に対するクリマートクリーベットへの申請数が増加していると報告し、Biogas Västra Skaraborgに対してLBG生産と並行して生物起源CO2を追加収益ストリームとして回収・商業化するための2,700万スウェーデンクローナ(2.9 ミリオン 米ドル)の補助金が含まれています。

- 2026年3月:Gasumの取締役会は、スウェーデンにおける2つの追加大規模バイオガスプラントへの投資決定を行いました。1つはスコーネのホルビーで2028年に生産開始予定、もう1つはシェービューで2029年に予定されており、2027年までに北欧顧客に年間7 TWhの再生可能ガスを供給するという同社の戦略目標を支援します。

- 2025年12月:スウェーデン政府は、農場規模のバイオガスによる発電・熱供給が2026年から再びクリマートクリーベットの支援を受けられるようにする指令を発令し、プログラムの予算は2026年に45億スウェーデンクローナ(4.897 ビリオン 米ドル)、承認上限は80億スウェーデンクローナ(8.706 ビリオン 米ドル)と提案されました。

スウェーデン廃棄物由来再生可能ガス市場レポートの範囲

スウェーデン廃棄物由来再生可能ガス市場は、原料(都市固形廃棄物、食品廃棄物、家畜糞尿、その他)、技術(嫌気性消化、ガス化、その他)、ガス種(バイオガス、合成ガス、その他)、用途(発電、系統注入、その他)、およびコンポーネント(ガス回収、消化槽・発酵、その他)によってセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 都市固形廃棄物(MSW) |

| 農業残渣 |

| 家畜糞尿 |

| 産業有機廃棄物 |

| 下水汚泥 |

| 食品廃棄物 |

| その他 |

| 嫌気性消化 |

| 埋立ガス回収 |

| ガス化 |

| 熱分解 |

| バイオガスアップグレードシステム |

| その他 |

| バイオガス |

| バイオメタン・再生可能天然ガス(RNG) |

| 合成ガス |

| 発電 |

| 熱電併給(CHP) |

| 系統注入 |

| 輸送燃料 |

| 産業暖房 |

| 住宅・商業暖房 |

| その他 |

| ガス回収システム |

| 消化槽・発酵システム |

| ガス処理・アップグレードユニット |

| 圧縮機・貯蔵システム |

| 発電設備 |

| 監視・制御システム |

| その他 |

| 原料別 | 都市固形廃棄物(MSW) |

| 農業残渣 | |

| 家畜糞尿 | |

| 産業有機廃棄物 | |

| 下水汚泥 | |

| 食品廃棄物 | |

| その他 | |

| 技術別 | 嫌気性消化 |

| 埋立ガス回収 | |

| ガス化 | |

| 熱分解 | |

| バイオガスアップグレードシステム | |

| その他 | |

| ガス種別 | バイオガス |

| バイオメタン・再生可能天然ガス(RNG) | |

| 合成ガス | |

| 用途別 | 発電 |

| 熱電併給(CHP) | |

| 系統注入 | |

| 輸送燃料 | |

| 産業暖房 | |

| 住宅・商業暖房 | |

| その他 | |

| コンポーネント別 | ガス回収システム |

| 消化槽・発酵システム | |

| ガス処理・アップグレードユニット | |

| 圧縮機・貯蔵システム | |

| 発電設備 | |

| 監視・制御システム | |

| その他 |

レポートで回答される主要な質問

2031年までのスウェーデン廃棄物由来再生可能ガス市場の予測値は?

レポートは、このセクターが2026年の6.6 ビリオン 米ドルから9.1%のCAGRで成長し、2031年までに10.2 ビリオン 米ドルに達すると予測しています。

スウェーデン全土で廃棄物由来再生可能ガスの成長を促進しているものは何ですか?

主な支援要因は、バイオガス税免除の回復、義務的な生物廃棄物分別、継続的なクリマートクリーベット資金、および重量輸送からのLBG需要の増加です。

スウェーデンで収益創出をリードしている原料はどれですか?

都市固形廃棄物は2025年の収益の30.8%を占め、スウェーデンの確立された地方自治体収集基盤と2024年に導入されたより強力な分別規則によって牽引されています。

このセクターで最も成長の速い用途はどれですか?

系統注入はNordion Energiの接続戦略とアップグレードガスへの生産者の関心の高まりに支えられ、2031年までCAGR 14.1%で最も成長の速い用途です。

液化バイオガスがスウェーデンの輸送転換にとって重要な理由は何ですか?

LBG需要は2024年に大幅に増加しました。これは、他の多くの低炭素オプションよりも長距離貨物輸送に適しており、道路輸送、海上輸送、およびオフグリッド産業ユーザーに対応できるためです。

より速い拡大を妨げている主な課題は何ですか?

最大の制約は、現在の国内生産量2.4 TWhと2030年の10 TWh目標との乖離であり、不均一なインフラアクセスと限られた長期的な政策の見通しと相まっています。

最終更新日: