Taille et part du marché suédois du gaz renouvelable issu des déchets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

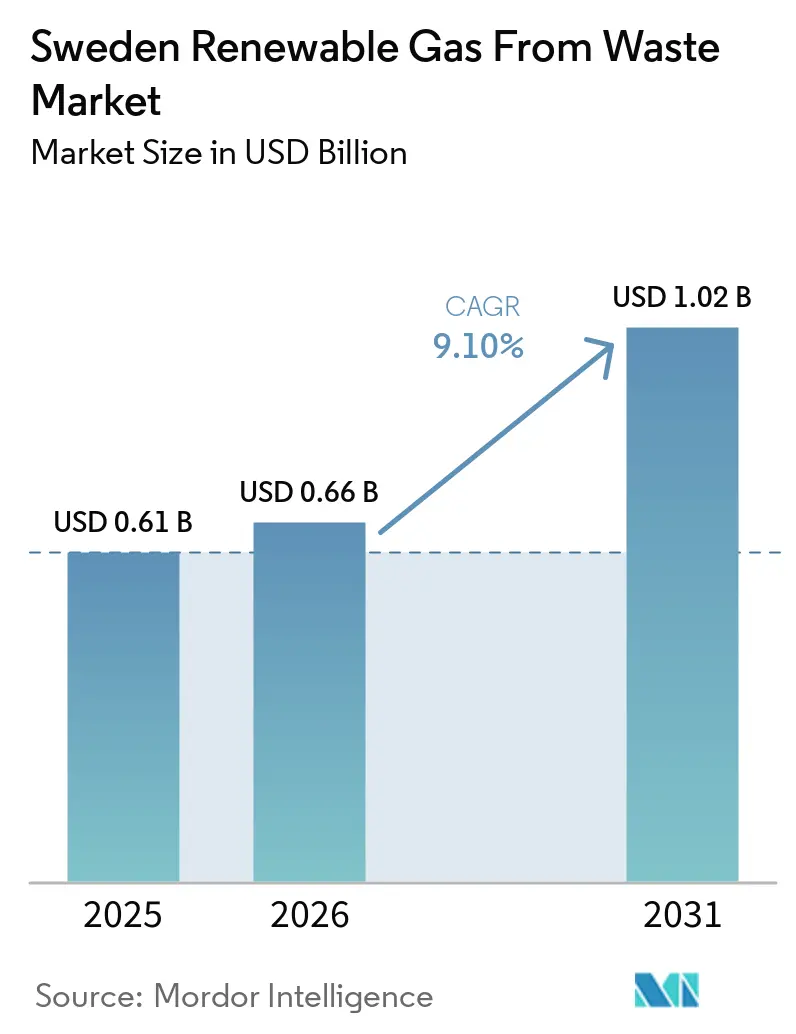

| Taille du marché de l'année de base (2025) | 0.61 Milliards de dollars |

| Taille du Marché (2026) | 0.66 Milliards de dollars |

| Taille du Marché (2031) | 1.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché suédois du gaz renouvelable issu des déchets par Mordor Intelligence

La taille du marché suédois du gaz renouvelable issu des déchets était évaluée à 0,61 milliard USD en 2025 et devrait croître de 0,66 milliard USD en 2026 pour atteindre 1,02 milliard USD d'ici 2031, à un CAGR de 9,10 % durant la période de prévision (2026-2031).

Les perspectives plus favorables reflètent un cadre politique plus stable après que la Suède a retrouvé l'exonération fiscale pour le biogaz non alimentaire, ce qui a restauré la confiance commerciale dans les marchés de la production, de la distribution et de l'utilisation finale. La croissance est également soutenue par les règles suédoises de séparation obligatoire des biodéchets, qui élargissent l'approvisionnement en matières organiques triées et améliorent la visibilité des matières premières pour les développeurs de projets. Dans le même temps, un soutien record via le Klimatklivet, une demande croissante de biogaz liquéfié pour le transport lourd, et des investissements dans les connexions au réseau dans l'ouest de la Suède font évoluer le marché d'une base d'utilités municipales vers une opportunité plus large de carburant industriel et d'infrastructure. Les principales limites restent la concurrence pour les matières premières durables provenant d'autres usages de la bioéconomie, l'écart entre la production nationale actuelle et l'ambition 2030 du secteur, et l'absence d'une voie harmonisée de garantie d'origine qui améliorerait la tarification transfrontalière du gaz renouvelable suédois.

Points clés du rapport

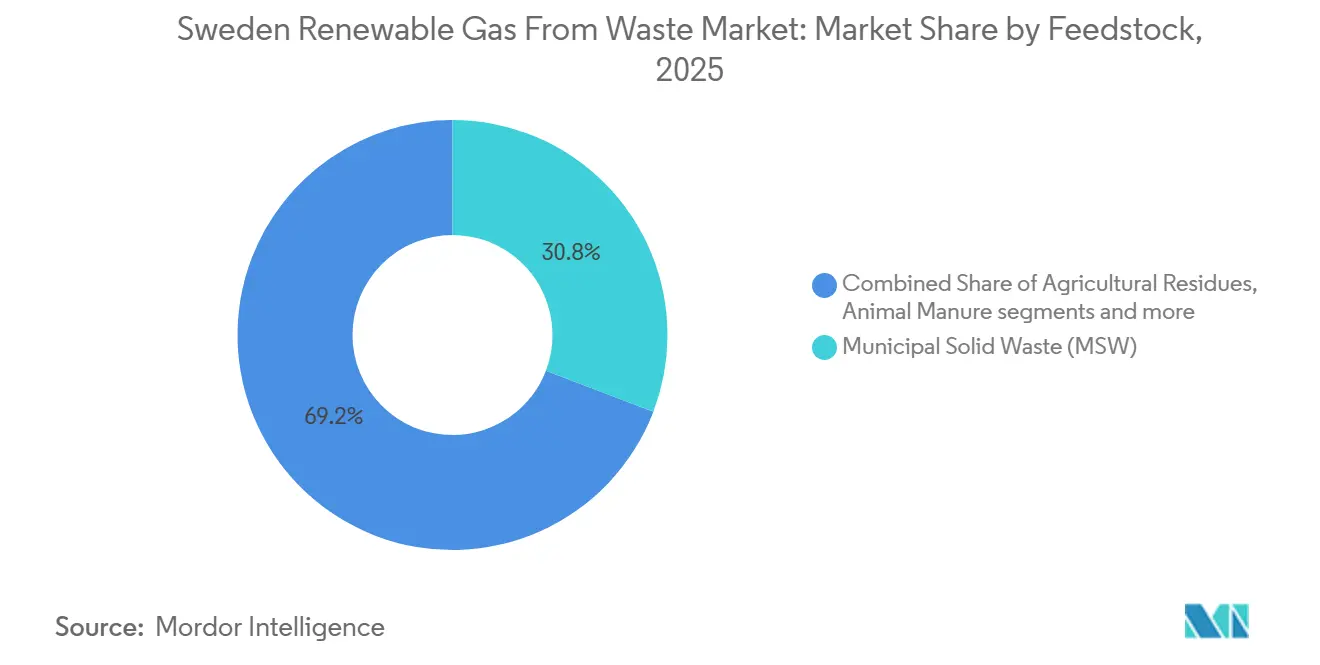

- Par matière première, les déchets solides municipaux ont représenté 30,8 % de la taille du marché suédois du gaz renouvelable issu des déchets en 2025, tandis que les déchets alimentaires devraient se développer à un CAGR de 10,5 % jusqu'en 2031.

- Par technologie, la digestion anaérobie a détenu une part de 42,8 % du marché suédois du gaz renouvelable issu des déchets en 2025, tandis que les systèmes de valorisation du biogaz devraient croître à un CAGR de 12,4 % jusqu'en 2031.

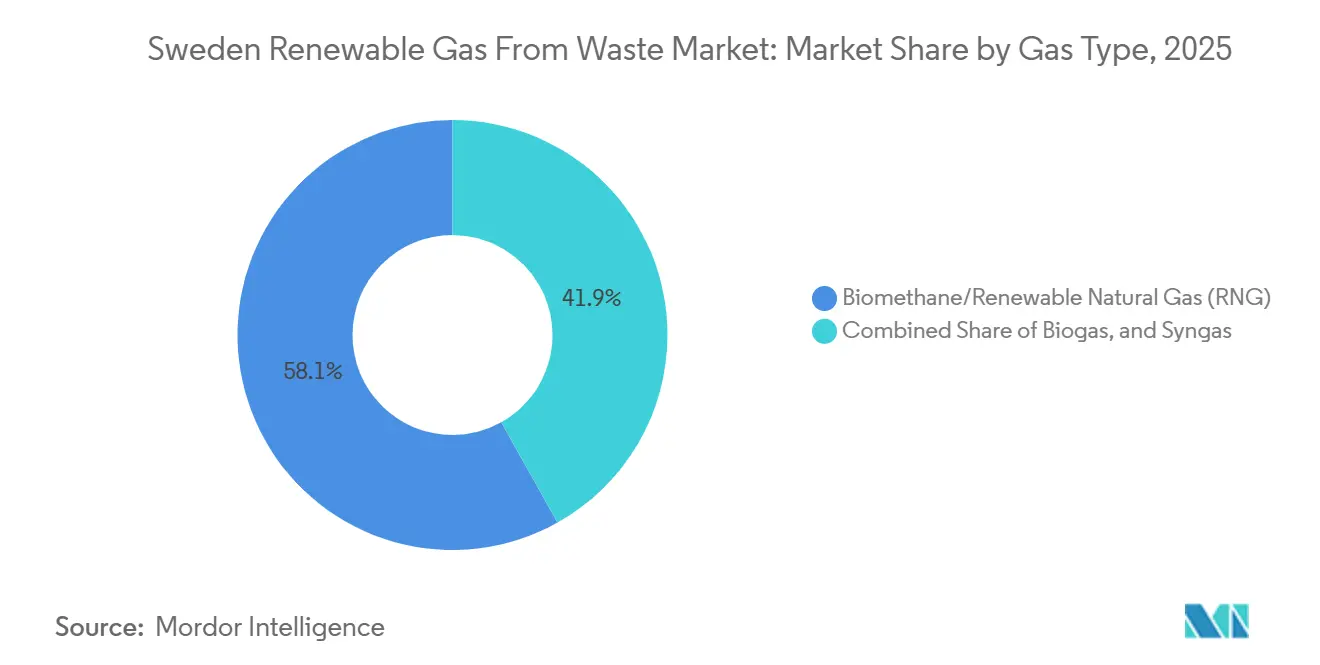

- Par type de gaz, le biométhane/gaz naturel renouvelable (GNR) a représenté 58,1 % des revenus en 2025 et devrait enregistrer la croissance la plus rapide avec un CAGR de 13,2 % jusqu'en 2031.

- Par application, le carburant de transport a capté une part de 34,6 % en 2025, tandis que l'injection sur réseau devrait progresser à un CAGR de 14,1 % jusqu'en 2031.

- Par composant, les unités de traitement et de valorisation du gaz ont représenté 31,4 % de la part de marché en 2025, tandis que les systèmes de surveillance et de contrôle devraient croître à un CAGR de 12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché suédois du gaz renouvelable issu des déchets

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rétablissement de l'exonération fiscale sur le biogaz relançant la demande industrielle et dans le transport | +2.5% | National, avec les gains les plus importants dans le Västra Götaland, le Skåne et le Grand Stockholm | Court terme (≤ 2 ans) |

| Séparation obligatoire des biodéchets municipaux élargissant l'approvisionnement en matières premières | +2.2% | National, avec des gains précoces à Stockholm, Göteborg et Malmö | Moyen terme (2-4 ans) |

| Financement de projets de valorisation des déchets en gaz par le programme d'investissement climatique Klimatklivet | +1.8% | National, avec des décaissements notables dans l'Östergötland, le Västra Götaland, Gotland et le Jönköping | Court terme (≤ 2 ans) |

| Demande croissante du secteur du transport lourd pour le biogaz liquéfié | +1.5% | National, avec la plus forte adoption le long des corridors de transport E4 et E6 | Moyen terme (2-4 ans) |

| La vision de réseau 100 % GNR de Nordion Energi accélérant la capacité d'injection | +0.9% | Principalement le sud-ouest de la Suède, avec des retombées dans le Skåne et le Halland | Long terme (≥ 4 ans) |

| L'objectif de biométhane REPowerEU de l'Union européenne renforçant l'alignement de la politique nationale suédoise | +0.7% | National, avec l'effet le plus fort sur les producteurs connectés au réseau | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rétablissement de l'exonération fiscale sur le biogaz relançant la demande industrielle et dans le transport

Sur le marché suédois du gaz renouvelable issu des déchets, la suppression de l'exonération fiscale avait constitué la perturbation commerciale la plus significative des 2 dernières années, et son rétablissement a inversé cette tendance. La Commission européenne a approuvé les régimes d'exonération fiscale de la Suède pour le biogaz non alimentaire et le biopropane utilisés pour le chauffage et comme carburant moteur le 23 octobre 2024, rétablissant ainsi la base juridique de l'incitation. L'Agence fiscale suédoise a ensuite remis en place le système sous forme de déductions directes à partir de la période de déclaration de mars 2025, ce qui a réduit les frictions administratives pour les producteurs, les distributeurs et les acheteurs. Nordion Energi a rapporté que le biogaz représentait 39,3 % de tout le gaz échangé sur le réseau gazier de l'ouest de la Suède au premier trimestre 2025, démontrant la rapidité avec laquelle la demande et les volumes d'injection ont répondu une fois la clarté fiscale rétablie. La mesure a également amélioré la confiance des acheteurs dans les usages du transport et de l'industrie, où l'économie du biogaz est très sensible au traitement fiscal des carburants, et où des projets qui avaient été retardés ont recommencé à avancer après le rétablissement.

Séparation obligatoire des biodéchets municipaux élargissant l'approvisionnement en matières premières

Le marché suédois du gaz renouvelable issu des déchets bénéficie également d'améliorations structurelles de la disponibilité des matières premières, et pas seulement d'une demande de carburant plus forte. L'obligation suédoise de collecte séparée des biodéchets des ménages et des entreprises est entrée en vigueur le 1er janvier 2024, en vertu de l'Ordonnance sur les déchets, qui a mis en pratique opérationnelle l'article 22 de la directive-cadre de l'Union européenne sur les déchets. L'obligation couvre les restaurants, la vente au détail alimentaire, les cantines et certaines parties de l'industrie alimentaire, élargissant la base de collecte au-delà du tri résidentiel et rendant le gisement de matières premières plus fiable pour les exploitants d'installations. Étant donné que les municipalités sont responsables de la collecte à proximité des propriétés, les développeurs peuvent sécuriser des contrats d'approvisionnement à long terme avec moins d'incertitude sur les pratiques de collecte locales. Le déploiement n'est pas totalement uniforme car Naturvårdsverket a confirmé que les demandes de dérogation se sont poursuivies jusqu'en 2026, de sorte que les petites municipalités font encore face à une montée en charge plus lente des volumes de déchets organiques triés.

Financement de projets de valorisation des déchets en gaz par le programme d'investissement climatique Klimatklivet

Le marché suédois du gaz renouvelable issu des déchets continue de s'appuyer sur le Klimatklivet comme principal outil de financement public pour les nouvelles capacités, notamment lorsque l'économie des projets reste tendue au stade de la construction. Le gouvernement suédois a fixé la dotation Klimatklivet 2026 à 4,5 milliards SEK (489,7 millions USD), avec un plafond d'autorisation de 8 milliards SEK (870,6 millions USD), et a rouvert le soutien au biogaz à l'échelle agricole pour l'électricité et la chaleur via une directive émise en décembre 2025. Les attributions de projets montrent l'étendue de la base de soutien, avec des subventions liées à l'usine de Götene de Gasum, à Biogas Nordöstra Skaraborg à Tibro, et à SuderGas sur Gotland. Le programme commence également à soutenir un modèle économique plus large, Naturvårdsverket ayant signalé davantage de demandes pour des installations combinées de biogaz et de bio-CCU en 2026. Cela réduit le risque de financement pour les projets qui ont besoin de revenus supplémentaires provenant de la capture de dioxyde de carbone biogénique, de l'utilisation du digestat ou d'une production de biométhane à plus haute valeur ajoutée pour obtenir l'approbation finale d'investissement.

Demande croissante du secteur du transport lourd pour le biogaz liquéfié (BGL)

Le marché suédois du gaz renouvelable issu des déchets enregistre l'un de ses signaux de demande les plus clairs en provenance du fret longue distance, où le biogaz liquéfié correspond aux exigences d'autonomie des flottes. La production suédoise de biogaz liquéfié a augmenté de 41 % en 2024 pour atteindre 253 GWh, tandis que la consommation nationale de biogaz liquéfié a progressé de 21 % pour atteindre 755 GWh, ce qui signifie que la demande se développe plus vite que l'offre locale et que les importations comblent encore l'écart. Cette demande est ancrée dans les poids lourds car le biogaz liquéfié offre une longue autonomie, un ravitaillement rapide et une conversion de flotte plus facile pour les opérateurs travaillant déjà avec des solutions logistiques basées sur le gaz. Plus de 30 stations de remplissage publiques de gaz liquide étaient en service à l'échelle nationale en 2025, étendant l'accès commercial du nord au sud de la Suède et soutenant une planification d'itinéraires plus large pour les opérateurs de flottes. L'usine de liquéfaction de Nordion Energi au port de Göteborg, dont l'achèvement est prévu à l'automne 2026 avec une capacité annuelle de 250 GWh, renforce encore davantage cet axe car elle desservira le transport routier et le soutage maritime depuis un seul site.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité limitée de matières premières durables en raison de la concurrence d'autres secteurs de la bioéconomie | -1.8% | National | Moyen terme (2-4 ans) |

| Grand écart entre la production actuelle de 2,4 TWh et l'ambition de 10 TWh pour 2030 | -1.2% | National, avec le défi d'approvisionnement le plus fort dans les régions du nord et rurales | Long terme (≥ 4 ans) |

| Absence d'un objectif national dédié à la production de biométhane dans le PNEC | -0.9% | National, avec l'effet le plus important sur le financement de projets à grande échelle | Long terme (≥ 4 ans) |

| Absence d'un registre harmonisé de garantie d'origine pour le gaz renouvelable domestique | -0.6% | National, avec des effets transfrontaliers concentrés dans les échanges bilatéraux au sein de l'Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité limitée de matières premières durables en raison de la concurrence d'autres secteurs de la bioéconomie

Le marché suédois du gaz renouvelable issu des déchets dépend d'un approvisionnement stable en matières premières organiques durables, mais ces mêmes flux de déchets et de résidus sont également convoités par d'autres usages de la bioéconomie. Cela réduit le volume pouvant être sécurisé pour la production de biogaz et de biométhane, notamment dans les régions où plusieurs projets s'appuient sur des sources de matières premières similaires. Le problème est plus prononcé pour les grandes installations car elles ont besoin de contrats d'approvisionnement à long terme pour soutenir le financement, l'utilisation des installations et l'efficacité opérationnelle. Lorsque l'accès aux matières premières devient moins certain, les développeurs peuvent retarder l'exécution des projets, réduire la capacité planifiée ou faire face à des pressions d'approvisionnement plus élevées. Cela limite le rythme auquel le marché suédois du gaz renouvelable issu des déchets peut se développer, même lorsque le soutien politique et la demande des utilisateurs finaux restent favorables.

Grand écart entre la production actuelle de 2,4 TWh et l'ambition de 10 TWh pour 2030

Le marché suédois du gaz renouvelable issu des déchets est également confronté à un défi d'échelle car la production actuelle reste bien en deçà du niveau nécessaire pour atteindre l'ambition 2030 du secteur. La production nationale de biogaz a atteint 2,4 TWh en 2024, tandis que les discussions industrielles et parlementaires continuent de se concentrer sur un objectif de 10 TWh pour 2030, laissant un grand écart de développement même après les récents engagements d'investissement. La consommation nationale suédoise s'établit à environ 4,1 TWh, de sorte qu'une part significative de l'utilisation est encore couverte par les importations, ce qui expose les acheteurs à des conditions d'approvisionnement externes et limite la valeur stratégique des matières premières circulaires locales. La contrainte n'est pas uniquement technique, car SLU Future Food et l'Université de Linköping ont indiqué qu'une meilleure utilisation du fumier et des flux de déchets organiques pourrait soutenir une production dans la fourchette de 7 à 10 TWh. Le problème plus difficile est que le développement d'installations prend souvent plusieurs années, ce qui signifie que le pipeline financé aujourd'hui ne comblera qu'une partie de l'écart d'ici la fin de la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : la diversité des déchets organiques ancrant la résilience de la production

Les déchets solides municipaux ont détenu une part de 30,8 % du marché suédois du gaz renouvelable issu des déchets en 2025, reflétant la solidité des systèmes de collecte suédois et l'acheminement direct des flux organiques triés vers le traitement biologique. Le segment bénéficie du rôle municipal mature dans la gestion des déchets, ce qui offre aux développeurs une charge de base de matières premières plus prévisible que de nombreuses chaînes d'approvisionnement assemblées de manière privée. La règle de séparation des biodéchets de janvier 2024 a renforcé cette position en élargissant l'accès aux matières organiques pré-triées provenant des ménages, des restaurants, des points de vente alimentaires au détail et des cuisines commerciales. Dans le secteur suédois du gaz renouvelable issu des déchets, cela est important car les grandes installations de digestion ont besoin de volumes stables plutôt que d'une disponibilité ponctuelle occasionnelle. Les déchets solides municipaux offrent également une couverture pratique contre la volatilité des catégories de matières premières à source unique car la collecte est récurrente et géographiquement distribuée.

Les déchets alimentaires constituent le segment de matières premières à la croissance la plus rapide, avec une projection d'expansion à un CAGR de 10,5 % jusqu'en 2031 pour ce segment du marché suédois du gaz renouvelable issu des déchets. Cette croissance suit la même règle de tri de 2024, mais elle est plus forte car les déchets alimentaires provenant des restaurants, des supermarchés et des sites de restauration collective entrent désormais dans les flux de collecte formels de manière plus cohérente qu'auparavant. Les résidus agricoles et le fumier animal constituent le deuxième pilier d'approvisionnement majeur, et leur rôle devrait s'améliorer à mesure que les projets à l'échelle agricole retrouvent l'accès au financement via le Klimatklivet à partir de 2026. Les boues d'épuration restent importantes mais croissent plus lentement car l'expansion des installations dépend des mises à niveau de l'infrastructure d'assainissement. Dans le même temps, les déchets de décharges et les déchets organiques industriels sont plus spécifiques aux sites et moins sensibles aux politiques nationales générales. La sélection des matières premières est également influencée par le cadre de durabilité HBK suédois, qui favorise les sources bien documentées pouvant démontrer des économies d'émissions de gaz à effet de serre sur l'ensemble du cycle de vie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : l'infrastructure de valorisation devient le principal goulot d'étranglement

La digestion anaérobie a conservé la position technologique dominante avec une part de 42,8 % en 2025, reflétant son adéquation aux déchets alimentaires, au fumier, aux boues d'épuration et aux fractions organiques municipales. La technologie présente également le risque de développement le plus faible car la Suède dispose déjà d'une expérience opérationnelle, de profils de rendement connus et d'une voie réglementaire claire pour les autorisations et la documentation de durabilité. Sur le marché suédois du gaz renouvelable issu des déchets, cette base installée confère à la digestion anaérobie un avantage que les voies plus récentes n'ont pas encore égalé. La récupération du gaz de décharge est désormais un segment mature et en déclin car la Suède envoie très peu de nouveaux déchets organiques en décharge, ce qui limite la formation de nouveau gaz sur les sites existants. La gazéification et la pyrolyse restent pertinentes pour les résidus plus difficiles à digérer, mais leur rôle plus large dépend encore de coûts d'investissement plus favorables et d'une économie commerciale éprouvée à grande échelle.

Les systèmes de valorisation du biogaz constituent le segment technologique à la croissance la plus rapide, et ce segment du marché suédois du gaz renouvelable issu des déchets devrait progresser à un CAGR de 12,4 % jusqu'en 2031. La raison est simple : le gaz valorisé peut être injecté dans le réseau, acheminé vers des canaux de carburant de transport ou liquéfié pour des usages à plus haute valeur ajoutée, tandis que le biogaz brut dispose d'un ensemble plus restreint de débouchés commerciaux. EnviTec Biogas a mis en service un système de valorisation à membrane EnviThan pour un opérateur suédois en 2024, montrant que les fournisseurs de technologie internationaux considèrent déjà la Suède comme un marché en croissance pour les équipements de valorisation avancés. Le plan d'investissement 2024 de Nordion Energi visant à permettre davantage de connexions de producteurs apporte une couche de soutien supplémentaire car le nouvel accès au réseau augmente la valeur du respect des spécifications du biométhane. Les autres technologies de composants continueront de croître, mais la plus grande création de valeur réside dans l'étape qui convertit le gaz brut en carburant bas carbone négociable.

Par type de gaz : le biométhane/gaz naturel renouvelable (GNR) renforçant la demande commerciale

Le biométhane/gaz naturel renouvelable (GNR) a représenté 58,1 % des revenus en 2025, ce qui en fait le type de gaz dominant sur le marché suédois du gaz renouvelable issu des déchets. Cette position reflète la valeur commerciale plus élevée du gaz valorisé par rapport au biogaz non traité, notamment dans les applications d'injection sur réseau, de carburant de transport et de biogaz liquéfié. Nordion Energi a rapporté que le réseau gazier de l'ouest de la Suède a atteint une part de biogaz de 39,3 % au premier trimestre 2025, ce qui soutient une demande continue de qualité de gaz valorisé tout au long de la chaîne de valeur. Le biogaz brut joue encore un rôle dans les applications de chaleur et d'électricité sur site, notamment dans les stations d'épuration des eaux usées et les installations d'utilités municipales, où la consommation interne réduit les besoins de distribution. Le syngaz reste un segment modeste car la production à l'échelle commerciale issue de la gazéification des flux de déchets est encore limitée en Suède.

Le biométhane/gaz naturel renouvelable (GNR) est également le type de gaz à la croissance la plus rapide, avec un CAGR projeté de 13,2 % jusqu'en 2031. La croissance est soutenue par les programmes de décarbonation des entreprises, une demande plus forte de carburants de transport et le besoin croissant de gaz renouvelable certifié dans les applications industrielles et logistiques. Sur le marché suédois du gaz renouvelable issu des déchets, la prime pour ce segment dépend non seulement de la qualité du gaz, mais aussi de la capacité à documenter la durabilité et à échanger des attributs au-delà des frontières. L'Agence suédoise de l'énergie gère le registre national du gaz, mais la Suède est encore en dehors du système de gaz AIB, ce qui limite le transfert transparent de certificats aux acheteurs dans d'autres marchés européens. Cela signifie que les producteurs disposant de voies de certification solides et de contrats d'acheteurs établis sont susceptibles d'obtenir les meilleurs prix et la demande liée à l'exportation la plus forte.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : le carburant de transport en tête tandis que l'injection sur réseau s'accélère

Le carburant de transport a représenté une part de 34,6 % du marché suédois du gaz renouvelable issu des déchets en 2025, reflétant le long développement du réseau de gaz véhicule suédois et l'adéquation pratique du biométhane pour le fret et l'usage en flotte. L'application reste la plus forte dans les comtés à forte activité logistique et à infrastructure gazière plus développée, notamment le Västra Götaland, le Skåne, l'Östergötland et la région d'Uppsala.[2]Statistiques Suède, "Livraisons de gaz naturel, de biométhane et de gaz hydrogène pour le transport," Statistiques Suède, scb.se La chaleur et l'électricité combinées restent importantes car de nombreuses utilités municipales utilisent déjà le biogaz dans les systèmes locaux de chauffage urbain et d'électricité. La demande de chaleur industrielle et dans les bâtiments reste également pertinente, mais ces usages dépendent davantage de l'accès aux canalisations et de l'économie de raccordement local. En conséquence, le transport continue de dominer car il peut absorber à la fois le gaz comprimé et le gaz liquéfié sur une empreinte nationale plus large.

L'injection sur réseau est l'application à la croissance la plus rapide, avec une projection d'augmentation à un CAGR de 14,1 % jusqu'en 2031 pour ce segment du marché suédois du gaz renouvelable issu des déchets. Ce taux de croissance élevé découle d'une base actuelle modeste. Il reflète néanmoins un véritable changement dans la planification des infrastructures, Nordion Energi étant passé d'une exploitation passive du réseau à un développement actif des connexions. Le plan de réseau vert de l'entreprise vise à supprimer la barrière de distance qui décourageait depuis longtemps les producteurs de taille moyenne de valoriser le gaz pour l'injection. Nordion a signalé 20 demandes de connexion de la part d'installations existantes et planifiées peu après l'annonce du plan, suggérant une demande latente réelle plutôt qu'un simple intérêt théorique. L'ajout par Tekniska verken de la récupération de bio-CO2 certifié alimentaire à ses opérations de biogaz de Linköping suggère également que davantage de producteurs viseront à augmenter la valeur par tonne de matière première plutôt que de vendre uniquement un flux de gaz de base.

Par composant : le traitement du gaz en tête, les systèmes de surveillance émergent comme facteur d'amélioration des marges

Les unités de traitement et de valorisation du gaz ont représenté 31,4 % des revenus en 2025, ce qui en fait le groupe de composants le plus important sur le marché suédois du gaz renouvelable issu des déchets. Ce résultat s'aligne sur le mix de produits plus large, les producteurs étant de plus en plus axés sur le biométhane et le biogaz liquéfié plutôt que sur l'utilisation sur site du gaz non traité. Les modules de valorisation, les systèmes de séparation et les équipements d'épuration du gaz constituent la partie la plus intensive en valeur de nombreuses nouvelles installations, ce qui maintient leur poids en termes de revenus au-dessus de celui du matériel plus standardisé. Les digesteurs et les systèmes de fermentation restent essentiels, mais leur croissance en termes de revenus suit plus directement le nombre et la taille des installations que l'économie de mise à niveau des produits. Les systèmes de collecte de gaz sont relativement matures, de sorte que les gains de valeur proviennent davantage du contrôle des émissions et de la réduction des pertes de méthane que de changements majeurs de conception.

Les systèmes de surveillance et de contrôle constituent le segment de composants à la croissance la plus rapide, avec une projection de croissance à un CAGR de 12 % jusqu'en 2031. Cela reflète des normes d'exploitation plus strictes car les sites plus grands ont besoin de meilleures données sur l'origine des matières premières, le rendement en gaz, la disponibilité des systèmes et le reporting de durabilité. Le cadre HBK suédois exige des systèmes de contrôle documentés pour les installations éligibles, ce qui transforme la surveillance d'un outil d'efficacité optionnel en une exigence de conformité. Une collecte et un tri des déchets plus intelligents augmentent également la valeur du contrôle numérique côté installation, car des flux organiques plus variables nécessitent une gestion plus stricte de l'alimentation. Sur le marché suédois du gaz renouvelable issu des déchets, cela signifie que les systèmes numériques peuvent améliorer les marges même lorsque leur part de revenus directe reste inférieure à celle du matériel gazier de base.

Analyse géographique

L'ouest de la Suède représente déjà le poids opérationnel le plus important sur le marché suédois du gaz renouvelable issu des déchets, le réseau gazier occidental ayant atteint une part de biogaz de 39,3 % au premier trimestre 2025 et restant le corridor gazier le plus développé du pays. Le Västra Götaland bénéficie de l'accès au réseau, de la densité du cheptel et d'un groupe de développeurs expérimentés, ce qui lui confère une meilleure économie que les régions isolées hors réseau. Le plan d'investissement de 2,2 milliards SEK (239,4 millions USD) de Nordion Energi, adopté en 2024, se concentre sur l'activation de davantage de connexions de gaz renouvelable dans ce corridor sud-ouest et soutient une forte augmentation de la production connectée d'ici 2030. La région dispose également d'un modèle solide basé sur le fumier car Biogas Västra Skaraborg développe un système d'approvisionnement lié aux agriculteurs à Vara qui réduit le risque d'agrégation et contribue à stabiliser le flux de matières premières. Cela fait de l'ouest de la Suède la zone la mieux positionnée pour l'injection sur réseau, la production de biogaz liquéfié et les actifs multi-matières premières de plus grande envergure.

Le sud de la Suède forme le deuxième grand pôle sur le marché suédois du gaz renouvelable issu des déchets car le Skåne combine une agriculture intensive, des résidus de transformation alimentaire et une proximité utile avec des routes commerciales gazières plus larges. Gasum a reçu l'approbation environnementale en 2026 pour une installation à grande échelle à Hörby et a pris une décision d'investissement pour une deuxième installation à Sjöbo, avec des plans de démarrage prévus respectivement pour 2028 et 2029. Scandinavian Biogas a également reçu le soutien du Klimatklivet pour son projet de biogaz liquéfié à Örkelljunga dans le Skåne, ce qui approfondit la base de production régionale. La zone Stockholm-Uppsala ancre la Suède centrale grâce à une forte demande urbaine, à une infrastructure énergétique municipale majeure et à une nouvelle intégration de gazoducs qui élargit la logistique gazière au sein de la région capitale. L'installation élargie de Tekniska verken à Linköping et les mises à niveau d'infrastructure liées à Stockholm renforcent ce corridor en tant que centre de demande et de distribution plutôt que simplement un lieu de matières premières.

Gotland et le nord de la Suède représentent des volumes plus modestes, mais ils restent importants pour le marché suédois du gaz renouvelable issu des déchets car ils montrent d'où pourrait venir la diversification future. Gotland a obtenu un soutien ciblé pour SuderGas, montrant que les îles et les systèmes éloignés peuvent encore progresser lorsque le soutien par subvention compense le désavantage d'échelle. La principale différence est que de nombreux producteurs du nord et de l'intérieur des terres restent hors réseau, de sorte qu'ils dépendent du biogaz comprimé et liquéfié transporté par camion plutôt que de l'injection dans un système gazier régional. La collecte des biodéchets se met également en place de manière inégale car certaines petites municipalités ont continué à bénéficier de dérogations jusqu'en 2026, ce qui retarde le plein bénéfice des matières premières en dehors des plus grandes zones urbaines. Cela laisse la Suède avec une hiérarchie régionale claire dans laquelle le sud-ouest mène sur l'infrastructure, le sud croît grâce aux nouvelles annonces d'installations, la Suède centrale ancre les principaux nœuds de demande, et les régions périphériques se développent de manière plus sélective.

Paysage concurrentiel

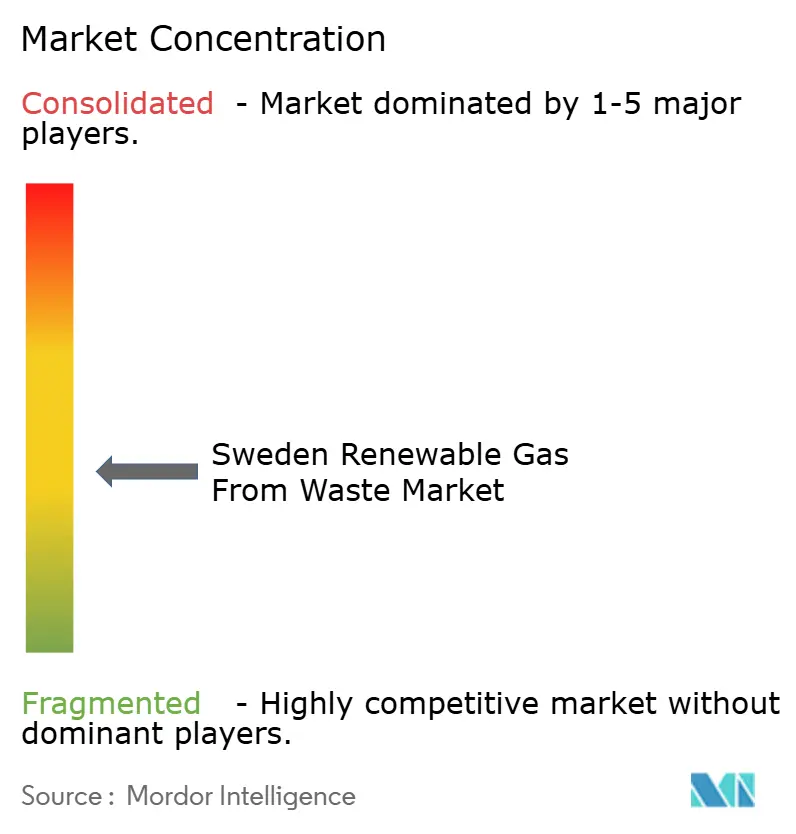

Le marché suédois du gaz renouvelable issu des déchets est modérément concentré. Gasum, St1 Biokraft, Tekniska verken et un petit groupe d'autres opérateurs à grande échelle construisent des positions dans le biogaz liquéfié et le biométhane valorisé. Dans le même temps, de nombreuses utilités municipales et projets liés à l'agriculture produisent encore pour un usage local ou pour des empreintes de distribution plus réduites. Cela signifie qu'aucun fournisseur dominant ne contrôle le marché. Pourtant, l'échelle compte plus qu'auparavant car les nouveaux investissements sont de plus en plus liés à la liquéfaction, à la valorisation et aux grands contrats de matières premières. Sur le marché suédois du gaz renouvelable issu des déchets, l'accès au capital et aux infrastructures sépare désormais les principaux acteurs de l'expansion des opérateurs qui défendent principalement des niches locales. Cette structure soutient une consolidation sélective sans supprimer le rôle des actifs municipaux et coopératifs.

Gasum est l'un des exemples les plus clairs d'expansion par une exécution de projets reproductible. L'entreprise a ouvert son installation de Götene en janvier 2025 avec une production de biogaz liquéfié de 120 GWh et, en 2026, a pris des décisions d'investissement pour deux autres grandes installations suédoises à Hörby et Sjöbo.[3]Gasum, "Gasum ouvre une nouvelle installation de biogaz à Götene, Suède," Gasum, gasum.com St1 Biokraft suit une stratégie d'échelle similaire à travers des investissements nordiques dans le biogaz liquéfié et des ajouts d'infrastructure, tels que le gazoduc de Stockholm, inauguré en 2026, qui a plus que doublé la capacité de production de biogaz liquéfié dans la grande région de Stockholm. Tekniska verken a emprunté une autre voie en élargissant son site de Linköping et en ajoutant la récupération de bio-CO2 certifié alimentaire, ce qui améliore l'économie globale de l'installation plutôt que d'augmenter uniquement le volume de gaz. Ces mouvements montrent que le leadership sur ce marché peut provenir de l'échelle, de l'intégration des actifs ou d'une capture de valeur plus élevée par unité de matière première.

Les partenariats technologiques et d'infrastructure deviennent un deuxième critère concurrentiel sur le marché suédois du gaz renouvelable issu des déchets. EnviTec Biogas est entré en Suède avec sa plateforme de valorisation EnviThan et est également lié au projet BVS à Vara, démontrant comment les fournisseurs de technologie se rapprochent du développement de projets plutôt que de rester uniquement des fournisseurs d'équipements. La stratégie de réseau vert de Nordion Energi et son investissement dans la liquéfaction à Göteborg créent un autre type d'avantage car les producteurs connectés à ces systèmes accèdent à des voies de débouchés plus larges. Les opérateurs plus petits conservent encore une position défendable car ils contrôlent les matières premières locales et maintiennent des relations municipales. Ils sont néanmoins moins susceptibles de mener la prochaine vague de grands actifs de biogaz liquéfié en champ libre. La direction concurrentielle pointe donc vers un marché dans lequel quelques développeurs bien financés façonnent la croissance des capacités. Dans le même temps, un groupe plus large d'opérateurs locaux reste important pour la collecte, le traitement et l'approvisionnement régional.

Leaders du secteur suédois du gaz renouvelable issu des déchets

Gasum Oy

St1 Biokraft AB

Aneo Biogas Sverige AB

Tekniska verken i Linköping AB

Stockholm Exergi AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : St1 Biokraft a inauguré un nouveau gazoduc reliant ses installations à Henriksdal (Nacka) et Gladö Kvarn (Huddinge) via le réseau gazier de Stockholm, plus que doublant la capacité de production de biogaz liquéfié dans la grande région de Stockholm et renforçant la sécurité d'approvisionnement régionale en carburant sans fossile.

- Avril 2026 : Naturvårdsverket a signalé un nombre croissant de demandes au Klimatklivet pour des installations combinées de biogaz et de bio-CCU, dont une subvention de 27 millions SEK (2,9 millions USD) à Biogas Västra Skaraborg pour capturer et commercialiser le CO2 biogénique comme source de revenus supplémentaire aux côtés de la production de biogaz liquéfié.

- Mars 2026 : Le conseil d'administration de Gasum a pris des décisions d'investissement pour deux installations de biogaz à grande échelle supplémentaires en Suède, l'une à Hörby, dans le Skåne, prévue pour démarrer la production en 2028, et l'autre à Sjöbo, prévue pour 2029, dans le cadre de l'objectif stratégique de l'entreprise de fournir 7 TWh de gaz renouvelable annuellement aux clients nordiques d'ici 2027.

- Décembre 2025 : Le gouvernement suédois a émis une directive permettant au biogaz à l'échelle agricole pour l'électricité et la chaleur de bénéficier à nouveau du soutien du Klimatklivet à partir de 2026, avec une dotation proposée du programme à 4,5 milliards SEK (489,7 millions USD) pour 2026 et un plafond d'autorisation de 8 milliards SEK (870,6 millions USD).

Périmètre du rapport sur le marché suédois du gaz renouvelable issu des déchets

Le marché suédois du gaz renouvelable issu des déchets est segmenté par matière première (déchets solides municipaux, déchets alimentaires, fumier animal, et autres), par technologie (digestion anaérobie, gazéification, et autres), par type de gaz (biogaz, syngaz, et autres), par application (production d'électricité, injection sur réseau, et autres), et par composant (collecte de gaz, digesteurs et fermentation, et autres). Les prévisions du marché sont fournies en termes de valeur (USD).

| Déchets solides municipaux (DSM) |

| Résidus agricoles |

| Fumier animal |

| Déchets organiques industriels |

| Boues d'épuration |

| Déchets alimentaires |

| Autres |

| Digestion anaérobie |

| Récupération du gaz de décharge |

| Gazéification |

| Pyrolyse |

| Systèmes de valorisation du biogaz |

| Autres |

| Biogaz |

| Biométhane/Gaz naturel renouvelable (GNR) |

| Syngaz |

| Production d'électricité |

| Chaleur et électricité combinées (CEC) |

| Injection sur réseau |

| Carburant de transport |

| Chauffage industriel |

| Chauffage résidentiel et commercial |

| Autres |

| Systèmes de collecte de gaz |

| Digesteurs et systèmes de fermentation |

| Unités de traitement et de valorisation du gaz |

| Compresseurs et systèmes de stockage |

| Équipements de production d'électricité |

| Systèmes de surveillance et de contrôle |

| Autres |

| Par matière première | Déchets solides municipaux (DSM) |

| Résidus agricoles | |

| Fumier animal | |

| Déchets organiques industriels | |

| Boues d'épuration | |

| Déchets alimentaires | |

| Autres | |

| Par technologie | Digestion anaérobie |

| Récupération du gaz de décharge | |

| Gazéification | |

| Pyrolyse | |

| Systèmes de valorisation du biogaz | |

| Autres | |

| Par type de gaz | Biogaz |

| Biométhane/Gaz naturel renouvelable (GNR) | |

| Syngaz | |

| Par application | Production d'électricité |

| Chaleur et électricité combinées (CEC) | |

| Injection sur réseau | |

| Carburant de transport | |

| Chauffage industriel | |

| Chauffage résidentiel et commercial | |

| Autres | |

| Par composant | Systèmes de collecte de gaz |

| Digesteurs et systèmes de fermentation | |

| Unités de traitement et de valorisation du gaz | |

| Compresseurs et systèmes de stockage | |

| Équipements de production d'électricité | |

| Systèmes de surveillance et de contrôle | |

| Autres |

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché suédois du gaz renouvelable issu des déchets d'ici 2031 ?

Le rapport projette que le secteur atteindra 1,02 milliard USD d'ici 2031, en hausse par rapport à 0,66 milliard USD en 2026, à un CAGR de 9,1 %.

Quels sont les moteurs de la croissance du gaz renouvelable issu des déchets en Suède ?

Les principaux soutiens sont le rétablissement de l'exonération fiscale sur le biogaz, la séparation obligatoire des biodéchets, le financement continu du Klimatklivet et la demande croissante de biogaz liquéfié de la part du transport lourd.

Quelle matière première génère le plus de revenus en Suède ?

Les déchets solides municipaux ont représenté 30,8 % des revenus en 2025, portés par la base de collecte municipale établie en Suède et les règles de tri renforcées introduites en 2024.

Quelle application connaît la croissance la plus rapide dans ce secteur ?

L'injection sur réseau est l'application à la croissance la plus rapide avec un CAGR de 14,1 % jusqu'en 2031, soutenue par la stratégie de connexion de Nordion Energi et l'intérêt croissant des producteurs pour le gaz valorisé.

Pourquoi le biogaz liquéfié est-il important pour la transition des transports en Suède ?

La demande de biogaz liquéfié a fortement augmenté en 2024 car il convient mieux au fret longue distance que de nombreuses autres options bas carbone et peut servir le transport routier, maritime et les utilisateurs industriels hors réseau.

Quel est le principal défi freinant une expansion plus rapide ?

La contrainte la plus importante est l'écart entre la production nationale actuelle de 2,4 TWh et l'ambition de 10 TWh pour 2030, combiné à un accès inégal aux infrastructures et à une visibilité politique à long terme limitée.

Dernière mise à jour de la page le: