Tamaño y Participación del Mercado de Gas Renovable a partir de Residuos en Finlandia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

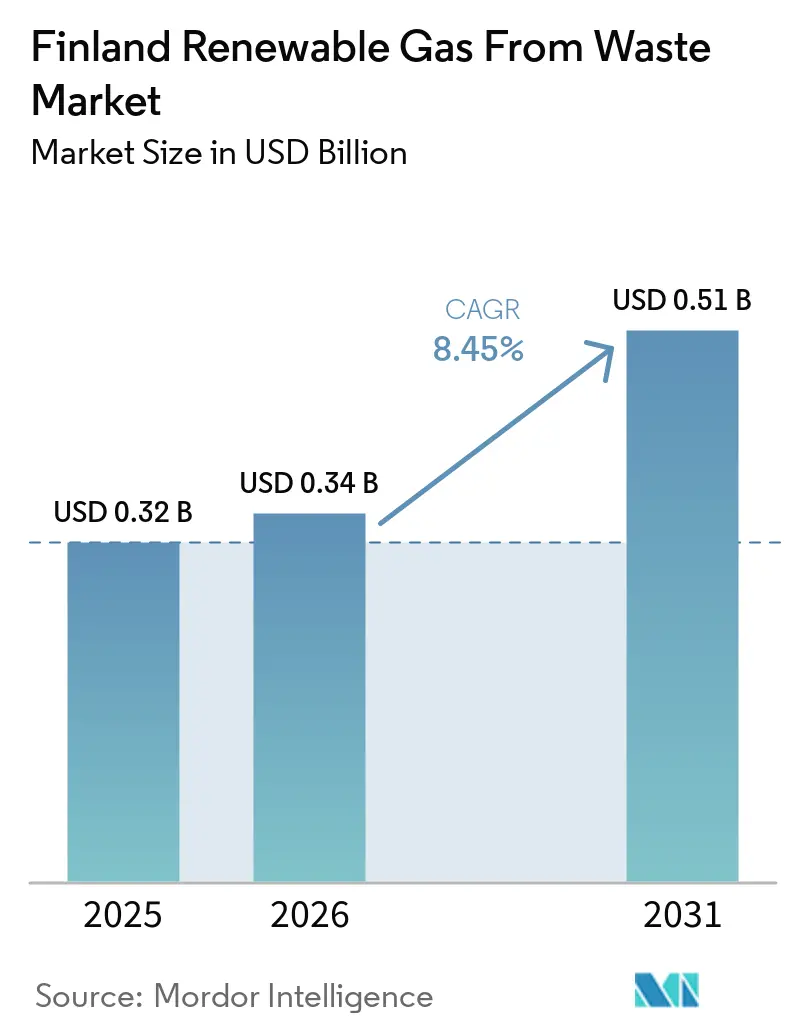

| Tamaño del mercado en el año base (2025) | 0.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gas Renovable a partir de Residuos en Finlandia por Mordor Intelligence

Se espera que el tamaño del Mercado de Gas Renovable a partir de Residuos en Finlandia crezca de 0,32 mil millones USD en 2025 a 0,34 mil millones USD en 2026 y se prevé que alcance 0,51 mil millones USD en 2031 a una CAGR del 8,45% durante 2026-2031.

Las perspectivas favorables para el mercado de gas renovable a partir de residuos en Finlandia reflejan una base de políticas más sólida, un mayor respaldo de financiamiento público y un sector del transporte que se aleja del gas fósil hacia alternativas renovables. La inclusión del biometano en la obligación de distribución de biocombustibles de Finlandia en 2022 creó un piso de demanda legalmente exigible, mejorando la visibilidad de ingresos para nuevos proyectos y reduciendo el riesgo de financiamiento para los desarrolladores. El apoyo público también pasó de proyectos piloto a respaldar proyectos de mayor escala, con ayudas energéticas para proyectos de energía limpia de 2022 a 2024, y subvenciones importantes que continuaron en 2025. Este apoyo contribuyó a orientar el mercado de gas renovable a partir de residuos en Finlandia hacia plantas más grandes, licuefacción y capacidad de mejora, en lugar de pequeños activos locales de solo calor. La oferta doméstica aún está por detrás de la demanda en el mercado de gas renovable a partir de residuos en Finlandia, ya que las garantías de origen de biogás importadas a Finlandia aumentaron un 86% en 2024 hasta casi 450 GWh y continuaron creciendo un 20% interanual en el primer trimestre de 2025, lo que demuestra que los compradores ya están abasteciendo más allá de la producción nacional. Un segundo canal de demanda está ahora en marcha a través de FuelEU Maritime. Al mismo tiempo, la falta de un objetivo de producción de biometano dedicado en el PNIEC actualizado de Finlandia (Plan Nacional de Energía y Clima) aún deja parte de la señal regulatoria a largo plazo incompleta para proyectos con largas vidas útiles de activos.

Conclusiones Clave del Informe

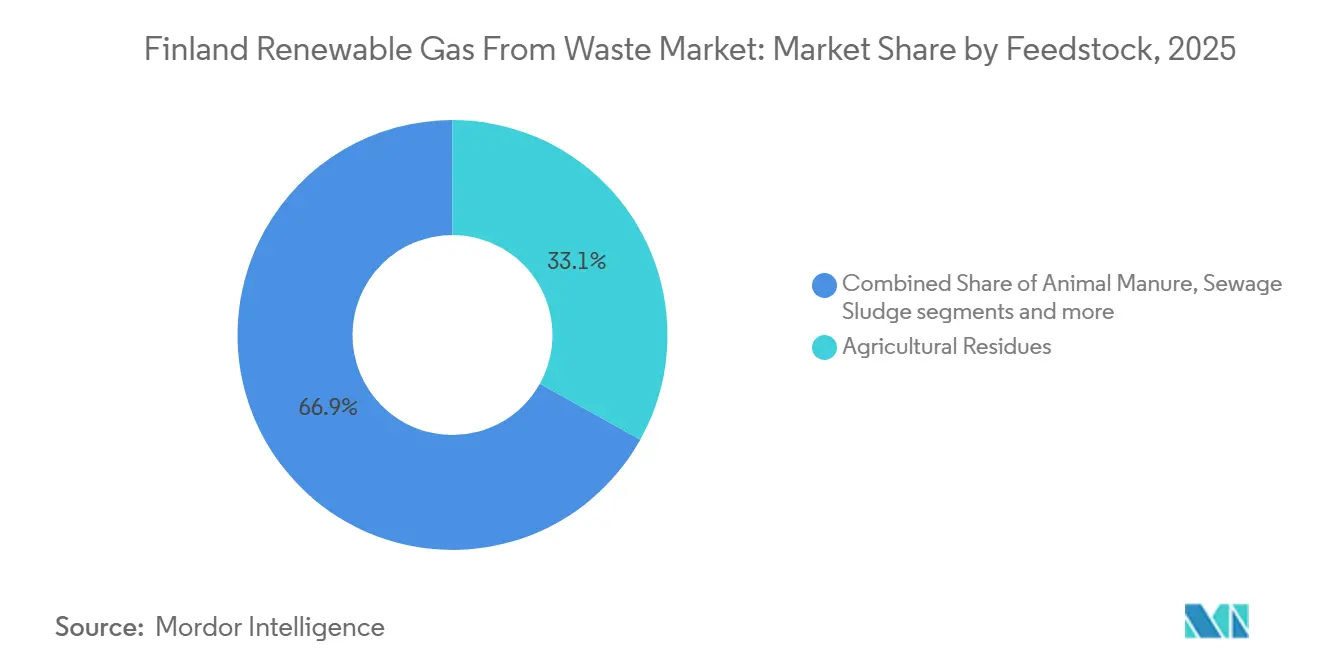

- Por materia prima, los residuos agrícolas representaron el 33,1% de la participación del mercado de gas renovable a partir de residuos en Finlandia en 2025, mientras que se prevé que los residuos alimentarios crezcan a una CAGR del 9,4% hasta 2031.

- Por tecnología, la digestión anaerobia representó el 41,7% del tamaño del mercado de gas renovable a partir de residuos en Finlandia en 2025, mientras que se proyecta que la gasificación crezca a una CAGR del 11,5% hasta 2031.

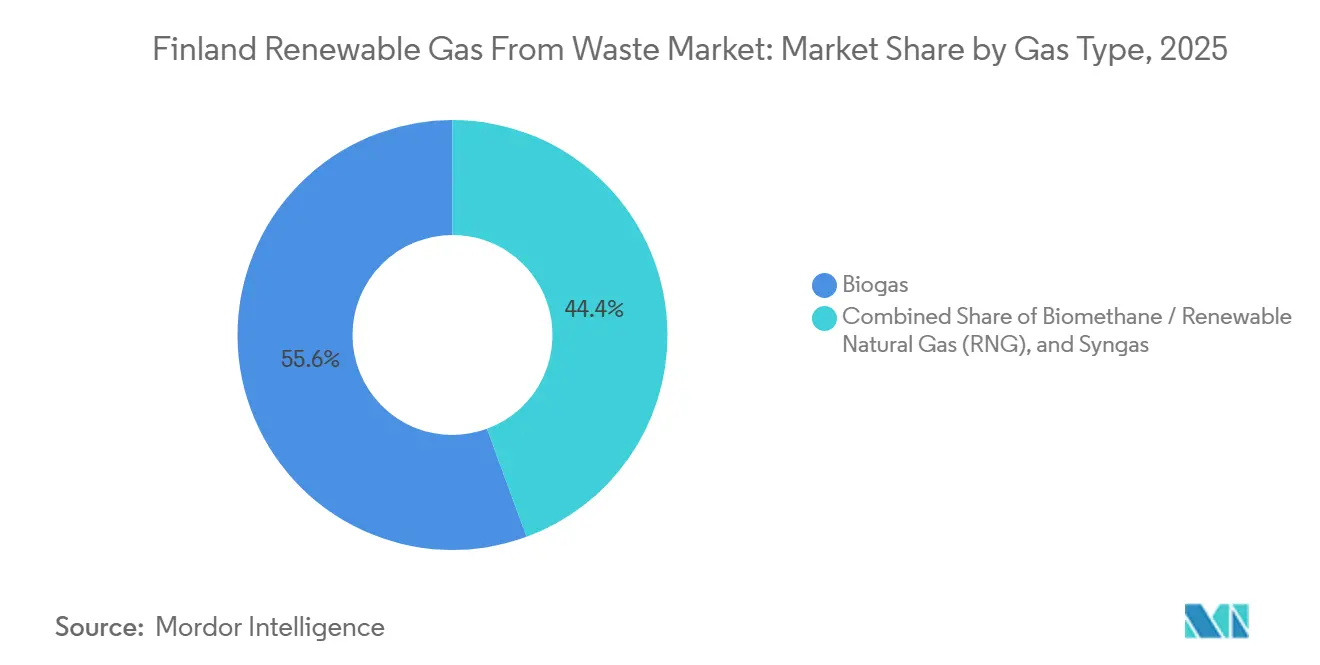

- Por tipo de gas, el biogás capturó el 55,6% del mercado en 2025, mientras que se espera que el biometano / gas natural renovable registre el crecimiento más rápido, del 12,6%, hasta 2031.

- Por aplicación, la cogeneración de calor y electricidad (CHP) lideró con una participación del 36,2% en 2025, mientras que se proyecta que el combustible para transporte crezca a una CAGR del 13,0% hasta 2031.

- Por componente, los digestores y sistemas de fermentación representaron el 29,5% del mercado en 2025, mientras que se espera que las unidades de procesamiento y mejora de gas avancen al 11,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gas Renovable a partir de Residuos en Finlandia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Visión del Sector del Biogás de Finlandia con Objetivo de Producción de 4 TWh para 2030 Respalda la Actividad de Inversión | +2.2% | Nacional, con ganancias tempranas en Ostrobotnia del Norte y Finlandia Central | Corto plazo (≤ 2 años) |

| Subsidios de Inversión Estatal de hasta el 50% para la Construcción de Plantas de Biogás que Reducen las Barreras de Entrada | +1.8% | Nacional, concentrado en regiones agrícolas como Ostrobotnia y Ostrobotnia del Sur | Mediano plazo (2-4 años) |

| Los Objetivos de Biometano de REPowerEU de la Unión Europea se Alinean y Refuerzan la Política Nacional de Finlandia | +1.5% | Nacional, con efectos secundarios en los mercados de exportación nórdicos y bálticos | Largo plazo (≥ 4 años) |

| Inclusión del Biometano en la Obligación Nacional de Mezcla de Biocombustibles desde 2022 Impulsando la Demanda en el Transporte | +1.0% | Nacional, concentrado en el corredor de transporte Helsinki-Tampere-Oulu | Mediano plazo (2-4 años) |

| Aumento Vertiginoso de la Demanda de Biogás Licuado (LBG) en el Transporte Pesado por Carretera y el Transporte Marítimo | +0.8% | Corredores viales nacionales y puertos del Mar Báltico | Mediano plazo (2-4 años) |

| Aumento del 86% en las Importaciones de Garantías de Origen de Biogás en 2024 que Señala una Fuerte Demanda del Mercado | +0.5% | Nacional, concentrado en clústeres industriales y de calefacción urbana | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Visión del Sector del Biogás de Finlandia con Objetivo de Producción de 4 TWh para 2030 Respalda la Actividad de Inversión

El objetivo de producción de biogás de 4 TWh de Finlandia para 2030 sigue siendo una de las señales más sólidas de demanda y capacidad en el mercado de gas renovable a partir de residuos en Finlandia. El objetivo fue respaldado en 2024 a través de la declaración Biokaasuvisio2030, firmada por Bioenergia ry, MTK y otros organismos sectoriales, lo que le otorgó al objetivo un apoyo intersectorial más amplio en lugar de dejarlo como una declaración de política estrecha. La importancia de este objetivo supera su valor numérico porque enmarca la próxima fase de construcción de plantas, contratación de materias primas e inversión en redes o licuefacción a lo largo de la cadena de valor. El potencial de producción técnico-económico de Finlandia sigue siendo de casi 10 TWh por año, por lo que el objetivo de 2030 no señala saturación y, en cambio, apunta a una pista más larga para el mercado de gas renovable a partir de residuos en Finlandia. Esta brecha entre la ambición actual y el potencial más amplio respalda oportunidades de inversión escalonadas para productores, proveedores de tecnología y operadores de infraestructura durante el resto de la década.

Subsidios de Inversión Estatal de hasta el 50% para la Construcción de Plantas de Biogás que Reducen las Barreras de Entrada

Las ayudas estatales se han convertido en un importante puente de costos para nuevos proyectos en el mercado de gas renovable a partir de residuos en Finlandia. Entre 2022 y 2024, el Ministerio de Asuntos Económicos y Empleo destinó 469 millones EUR (551,7 millones USD) en ayudas energéticas del Mecanismo de Recuperación y Resiliencia de la Unión Europea a 77 proyectos de energía limpia, con una parte significativa vinculada a la construcción de plantas de biogás. Las adjudicaciones individuales ya han alcanzado 26 millones EUR (30,6 millones USD) para Nivala Biokaasu, 19,2 millones EUR (22,6 millones USD) para la instalación de Kiuruvesi de Suomen Lantakaasu y 28 millones EUR (32,9 millones USD) para el proyecto de demostración de metanación de Nordic Ren-Gas en Lahti. En junio de 2025, el Comité Ministerial de Finanzas de Finlandia aprobó otros 49,5 millones EUR (58,2 millones USD) para tres nuevos proyectos de demostración, incluidos 11,6 millones EUR (13,6 millones USD) para la planta de biometano licuado de Lännen Biokaasu en Kurikka. Más allá de la expansión de capacidad, los subsidios están acelerando la comercialización de tecnologías emergentes, pero también ayudando a normalizar tecnologías de primera generación como la metanación, la digestión de alto contenido de sólidos y el manejo integrado de CO2, lo que debería mejorar la economía de replicación en el mercado de gas renovable a partir de residuos en Finlandia.

Los Objetivos de Biometano de REPowerEU de la Unión Europea se Alinean y Refuerzan la Política Nacional de Finlandia

La política de la Unión Europea está reforzando la trayectoria de crecimiento doméstico de Finlandia para el mercado de gas renovable a partir de residuos. El Plan REPowerEU estableció un objetivo de 35 mil millones de metros cúbicos de producción de biometano en los estados miembros de la Unión Europea para 2030, lo que elevó el costo político de la demora y creó un marco de demanda regional más claro para los productores de toda Europa. Para Finlandia, esto es importante porque las garantías de origen emitidas a través del marco EECS (Sistema Europeo de Certificados de Energía) administrado por Gasgrid Finland pueden respaldar el comercio transfronterizo con otros estados miembros de la AIB (Asociación de Organismos Emisores). La Comisión Europea también declaró en su Recomendación del Consejo de junio de 2024 que Finlandia debería tomar medidas adicionales para promover la producción sostenible de biometano, añadiendo otra capa de presión política a las futuras rondas de planificación. Esta alineación otorga al mercado de gas renovable a partir de residuos en Finlandia un argumento de exportación más sólido al tiempo que fortalece la señal de política local.

Inclusión del Biometano en la Obligación Nacional de Mezcla de Biocombustibles desde 2022 Impulsando la Demanda en el Transporte

La política de transporte ha convertido el gas renovable de una opción voluntaria a un combustible de cumplimiento en el mercado de gas renovable a partir de residuos en Finlandia. Finlandia incluyó el biometano en la obligación nacional de distribución de biocombustibles el 1 de enero de 2022, permitiendo a los distribuidores de combustible utilizarlo para el cumplimiento en lugar de tratarlo únicamente como un producto de descarbonización de nicho. La obligación aumenta del 19,5% en 2026 al 34% para 2030, y la subcuota de biocombustibles avanzados alcanza el 10% para 2030, lo que respalda el biometano a base de residuos de materias primas elegibles. Este cambio mejoró la bancabilidad de los proyectos porque los prestamistas ahora pueden suscribir la compra de producción contra un piso de demanda legal visible en lugar de depender únicamente de compras voluntarias. Finlandia redujo la obligación de mezcla durante 2022 y 2023 para hacer frente a las presiones sobre los precios de los combustibles. Sin embargo, la trayectoria a partir de 2024 restableció la dirección más amplia y confirmó que el apoyo a la demanda en el mercado de gas renovable a partir de residuos en Finlandia sigue siendo estructuralmente sólido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Producción Actual de ~1 TWh Muy por Debajo del Potencial de Producción Teórico de 10 TWh | -1.3% | Nacional, más visible en regiones que carecen de infraestructura de procesamiento | Largo plazo (≥ 4 años) |

| Materias Primas Geográficamente Dispersas que Elevan los Costos Logísticos y Reducen la Rentabilidad de las Plantas | -0.9% | Nacional, especialmente en zonas agrícolas escasamente pobladas como Laponia, Ostrobotnia del Norte y Kainuu | Mediano plazo (2-4 años) |

| Entorno de Políticas Inestable e Incentivos a Largo Plazo Insuficientes que Reducen la Confianza de los Inversores | -0.6% | Nacional | Mediano plazo (2-4 años) |

| Infraestructura de Biometano y Conectividad a la Red Limitadas | -0.5% | Nacional, afectando la coordinación con la UE y la inversión transfronteriza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Producción Actual de ~1 TWh Muy por Debajo del Potencial de Producción Teórico de 10 TWh

El mercado de gas renovable a partir de residuos en Finlandia sigue estando limitado por la oferta. Finlandia produjo 3.359 TJ de biogás en 2024, equivalente a 0,93 TWh, lo que representó menos del 10% del potencial de producción técnico-económico estimado de 10 TWh del país. La mezcla de materias primas también está cambiando, con instalaciones de residuos agrícolas en explotaciones que aumentaron su producción un 14% en 2024, mientras que los vertederos disminuyeron un 18% a medida que los activos de eliminación más antiguos perdieron cargas orgánicas productoras de gas. Esto explica por qué los anuncios de nuevos proyectos por sí solos no eliminan el cuello de botella, ya que la brecha temporal entre el pipeline de proyectos y los activos en producción aún limita los volúmenes domésticos disponibles. Como resultado, el mercado de gas renovable a partir de residuos en Finlandia actualmente no puede capturar todo el valor local de la creciente demanda y ha tenido que recurrir a las importaciones para cubrir el déficit.

Materias Primas Geográficamente Dispersas que Elevan los Costos Logísticos y Reducen la Rentabilidad de las Plantas

La ubicación de las materias primas sigue siendo un problema de costos estructural en el mercado de gas renovable a partir de residuos en Finlandia. Finlandia tiene una sólida disponibilidad agregada de estiércol, residuos de cultivos, biorresiduos municipales y corrientes secundarias forestales, pero esos recursos están distribuidos en una gran superficie terrestre con baja densidad de población fuera de los principales corredores. El Servicio de Investigación del Parlamento Europeo señaló en 2026 que el problema vinculante en mercados como el de Finlandia no es solo el volumen de materias primas, sino también el costo y la coordinación necesarios para agregar suficiente material en un solo sitio para una producción eficiente de biometano. Para plantas más grandes, el transporte puede absorber una parte significativa de los costos operativos cuando la concentración local es baja, lo que reduce el número de ubicaciones que pueden soportar una economía a escala industrial. Esto hace que la ubicación de las plantas y la agrupación de materias primas sean fundamentales para la viabilidad de los proyectos en todo el mercado de gas renovable a partir de residuos en Finlandia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: Raíces Agrícolas, Frontera de los Residuos Alimentarios

Los residuos agrícolas representaron el 33,1% de la participación del mercado de gas renovable a partir de residuos en Finlandia en 2025, convirtiéndolos en la mayor base de materias primas por valor. Esta posición refleja la gran base agrícola de Finlandia y el enfoque de política en un mejor uso del estiércol y otras corrientes secundarias agrícolas dentro de la expansión doméstica del biogás. La estrategia energética nacional establece que Finlandia dispone de alrededor de 20 millones de toneladas de materias primas aptas para biogás cada año, y una gran parte de ese volumen proviene de fuentes agrícolas, lo que otorga a este segmento un papel estructural sólido en el mercado de gas renovable a partir de residuos en Finlandia. Las normas de sostenibilidad de la Unión Europea también refuerzan la posición de los insumos agrícolas derivados de residuos, ya que se alinean con la lógica de cumplimiento que respalda el tratamiento preferencial para los combustibles bajos en carbono y el gas certificado.

Los residuos sólidos municipales, los lodos de depuradora y los residuos orgánicos industriales siguen siendo importantes para la industria de gas renovable a partir de residuos en Finlandia porque respaldan activos de coprocesamiento establecidos y producción vinculada al tratamiento de aguas residuales. Las plantas de coprocesamiento produjeron 1.782 TJ de biogás en 2024, un 6% más que el año anterior, mientras que las plantas de tratamiento de aguas residuales añadieron 750 TJ, lo que indica que las corrientes de residuos municipales e industriales siguen siendo una base de producción estable incluso cuando el discurso de inversión se desplaza hacia la expansión agrícola. Se prevé que los residuos alimentarios crezcan a una CAGR del 9,4% hasta 2031, impulsados por la ampliación de las obligaciones de recogida selectiva y las medidas de economía circular que mejoran la consistencia de los volúmenes de biorresiduos entrantes. Los residuos de vertedero se mueven en la dirección opuesta porque las políticas de desvío de residuos de vertedero de Finlandia están reduciendo la cantidad de material orgánico enviado a los sitios de eliminación, reduciendo el papel a largo plazo del gas de vertedero y redirigiendo el capital hacia activos de digestión construidos específicamente para ese fin.

Por Tecnología: La Digestión Domina, la Gasificación Gana Altura

La digestión anaerobia representó el 41,7% del mercado de gas renovable a partir de residuos en Finlandia en 2025, manteniéndose claramente por delante de otras vías tecnológicas. Su posición de liderazgo se debe a la amplia experiencia operativa en plantas municipales de coprocesamiento, digestores agrícolas e instalaciones vinculadas al tratamiento de aguas residuales, todas las cuales se alinean con las corrientes de materias primas dominantes de Finlandia. La base instalada también se benefició de rutas de mejora conocidas y menor riesgo de ejecución en comparación con rutas de conversión menos maduras. El proyecto Biopower de Vesilahti-Lempäälä de Doranova muestra cómo esta parte del mercado de gas renovable a partir de residuos en Finlandia sigue mejorando en rendimiento, con digestión de alto contenido de sólidos y licuefacción planificada de CO2 biogénico que amplía las opciones de ingresos más allá del metano solo.

Se proyecta que la gasificación crezca al 11,5% hasta 2031, convirtiéndola en el segmento tecnológico de más rápida expansión. La razón principal es que la gasificación abre el acceso a residuos leñosos y otros materiales menos adecuados para la digestión biológica estándar, lo que importa en Finlandia porque las corrientes secundarias forestales siguen siendo una base de recursos importante. El proyecto Wood2Biogas, pilotado en Finlandia entre 2022 y 2024, demostró la viabilidad técnica de combinar la gasificación con la digestión para producir biocarbón, ampliando el caso de uso para sistemas de residuos mixtos. Es probable que la recuperación de gas de vertedero siga perdiendo terreno a medida que la política de residuos se aleje de la eliminación. Al mismo tiempo, los sistemas de pirólisis y mejora continúan ganando atención comercial a medida que el mercado de gas renovable a partir de residuos en Finlandia avanza hacia gas de calidad de red y uso en transporte de mayor valor.

Por Tipo de Gas: Base de Biogás, Biometano / Gas Natural Renovable (GNR)

El biogás mantuvo la mayor participación del mercado de gas renovable a partir de residuos en Finlandia con el 55,6% en 2025, lo que refleja la amplia base instalada de plantas de coprocesamiento, digestores agrícolas e instalaciones de aguas residuales que atienden las necesidades de calor y energía. Finlandia produjo 3.359 TJ de biogás en 2024, y solo el 9% fue quemado en antorcha, frente al 11% en 2023, lo que indica una demanda más ajustada y un mejor uso de la producción que en el año anterior. Esta base de biogás bruto sigue sustentando la economía actual del mercado de gas renovable a partir de residuos en Finlandia porque muchos activos operativos se construyeron en torno a la cogeneración o el uso energético local en lugar de mercados de combustibles premium. Aun así, es probable que su participación se reduzca con el tiempo a medida que más plantas añadan sistemas de mejora y pasen al biometano certificado.

Se prevé que el biometano / gas natural renovable crezca al 12,6% hasta 2031, la tasa más rápida entre los tipos de gas en el mercado de gas renovable a partir de residuos en Finlandia. La prueba inmediata más sólida de esta demanda proviene del lado de las importaciones, donde Finlandia importó casi 450 GWh de garantías de origen de biogás en 2024, un 86% más que en 2023, y los volúmenes del primer trimestre de 2025 ya estaban un 20% por encima del período del año anterior. El gas de síntesis sigue siendo una categoría emergente más pequeña, con impulso comercial vinculado principalmente a proyectos de Energía a Gas en lugar de a la base de digestión actual. Nordic Ren-Gas y Gasum acordaron que Gasum compraría 160 GWh por año de e-metano de la planta de Tampere a partir de 2026, lo que le da al mercado de gas renovable a partir de residuos en Finlandia una plantilla replicable para futuros proyectos que combinen nuevas vías de producción con compras de producción a largo plazo.

Por Aplicación: Incumbencia de la Cogeneración, Disrupción del Combustible para Transporte

La Cogeneración de Calor y Electricidad (CHP) mantuvo la mayor participación con el 36,2% en 2025, lo que refleja el ajuste histórico entre la producción de biogás y las redes de calefacción urbana e industrial local de Finlandia. Este caso de uso proporcionó una demanda de carga base estable y ayudó a muchos proyectos anteriores a alcanzar la viabilidad comercial antes de que se consolidara el cambio hacia el biometano de grado transporte. Las operaciones de biogás finlandesas de Nevel en Lahti, Forssa, Pori y Juuka demuestran que los activos establecidos en el mercado de gas renovable a partir de residuos en Finlandia han suministrado durante mucho tiempo a clientes industriales y municipales a través de modelos vinculados al calor. La cogeneración, por tanto, sigue siendo la aplicación incumbente incluso cuando las nuevas inversiones apuntan cada vez más al gas mejorado y la licuefacción.

Se proyecta que el combustible para transporte crezca al 13,0% hasta 2031, convirtiéndolo en la aplicación de más rápido crecimiento en el mercado de gas renovable a partir de residuos en Finlandia. El caso de demanda se apoya en 3 pilares vinculados: la obligación de distribución, la adopción por parte de flotas de vehículos pesados y FuelEU Maritime, que comenzó a crear un canal adicional basado en el cumplimiento para el gas bajo en carbono a partir de enero de 2025. Esto es importante porque el biometano de grado transporte y el LBG generalmente ofrecen precios realizados más altos que el biogás bruto vendido en sistemas de calor local. La inyección a la red, la calefacción industrial y la calefacción residencial y comercial también se están expandiendo a medida que más productores instalan unidades de mejora y buscan gas certificado de calidad de red, lo que amplía la mezcla de mercados finales para el mercado de gas renovable a partir de residuos en Finlandia.

Por Componente: Digestores en el Centro, Unidades de Mejora Escalando Rápidamente

Los digestores y sistemas de fermentación representaron el segmento más grande, con una participación del 29,5% en 2025, manteniéndolos en el centro del gasto de capital en el mercado de gas renovable a partir de residuos en Finlandia. La razón principal es sencilla: la digestión anaerobia sigue siendo la ruta de producción dominante, y los nuevos programas de plantas aún requieren grandes equipos de proceso primario incluso cuando la mejora aguas abajo se vuelve más importante. Los grandes proyectos finlandeses en Kiuruvesi, Nivala y Vesilahti ilustran este cambio hacia equipos a escala industrial, incluidos sistemas termofílicos y de alto contenido de sólidos construidos para manejar mayores volúmenes de materias primas y respaldar modelos de negocio orientados al biometano. Esta base de componentes muestra cómo la industria de gas renovable a partir de residuos en Finlandia se está alejando de unidades dispersas a escala agrícola hacia activos más grandes e integrados.

Se espera que las unidades de procesamiento y mejora de gas crezcan al 11,2% hasta 2031, convirtiéndolas en la categoría de componentes de más rápido crecimiento. Su impulso proviene de la prima de precio disponible para el biometano, el valor de las garantías de origen y la base de clientes más amplia que se abre una vez que el gas alcanza la calidad de red o de transporte. El sistema BIOliquefierCO2 de Biovoima añade otra capa a este cambio al capturar y licuar el dióxido de carbono biogénico del proceso de mejora, creando una segunda corriente vendible de la misma planta. Los sistemas de recolección de gas de vertedero enfrentan perspectivas más débiles a medida que declina la producción vinculada a vertederos. En contraste, los compresores, sistemas de almacenamiento y equipos de control deberían expandirse en línea con el crecimiento general de la capacidad en el mercado de gas renovable a partir de residuos en Finlandia.

Análisis Geográfico

Ostrobotnia del Norte se ha convertido en una de las zonas emergentes más sólidas porque combina densidad ganadera, tierra arable y disponibilidad de estiércol con un creciente interés en plantas de biogás más grandes. El proyecto Nivala Biokaasu es uno de los ejemplos más claros de esta dirección regional, con apoyo respaldado por el gobierno que ayuda a posicionar la zona para la producción de gas agrícola a escala industrial. Esto importa porque las regiones con densos volúmenes de estiércol y residuos pueden soportar una economía de plantas más grandes con menor complejidad de recolección que las zonas con escaso suministro. El crecimiento del clúster del norte refleja, por tanto, la lógica práctica de ubicación que da forma al mercado de gas renovable a partir de residuos en Finlandia.

Finlandia Central y el suroeste forman un segundo clúster que combina biogás agrícola con proyectos de alta intensidad tecnológica. Tampere destaca a través del programa de e-metano de Nordic Ren-Gas, mientras que Nurmo y Kiuruvesi están vinculados al modelo de expansión basado en estiércol de Suomen Lantakaasu. El programa nacional de infraestructura de distribución de combustibles alternativos, lanzado en 2024, apoya este corredor con financiamiento para infraestructura de biometano, electricidad e hidrógeno, lo que es más útil donde la densidad de repostaje y los flujos de carga ya son más sólidos. Estas áreas muestran que el mercado de gas renovable a partir de residuos en Finlandia ya no está centrado únicamente en sitios de tratamiento de residuos y ahora se conecta más directamente con el uso de combustible en el transporte y la industria.

El sur de Finlandia y el cinturón costero funcionan como el lado orientado al transporte marítimo del mercado de gas renovable a partir de residuos en Finlandia. FuelEU Maritime entró en vigor en enero de 2025 y creó un canal de cumplimiento directo para el LBG y otros combustibles marinos bajos en carbono en las rutas del Mar Báltico que sirven a los puertos finlandeses. Ese cambio otorga a los proyectos costeros una ventaja natural de demanda porque los compradores de combustible marino están concentrados alrededor de la red de puertos principales en lugar de cerca de las materias primas agrícolas del interior. Finlandia Oriental sigue siendo menor en peso estratégico, pero los activos operativos como la actividad de Nevel en Juuka muestran que la producción regional fuera de los principales corredores de crecimiento sigue contribuyendo al sistema nacional. En general, la geografía del mercado de gas renovable a partir de residuos en Finlandia está siendo moldeada menos por las regiones administrativas y más por la superposición de densidad de materias primas, adecuación tecnológica y acceso a clientes de transporte o industriales.

Panorama Competitivo

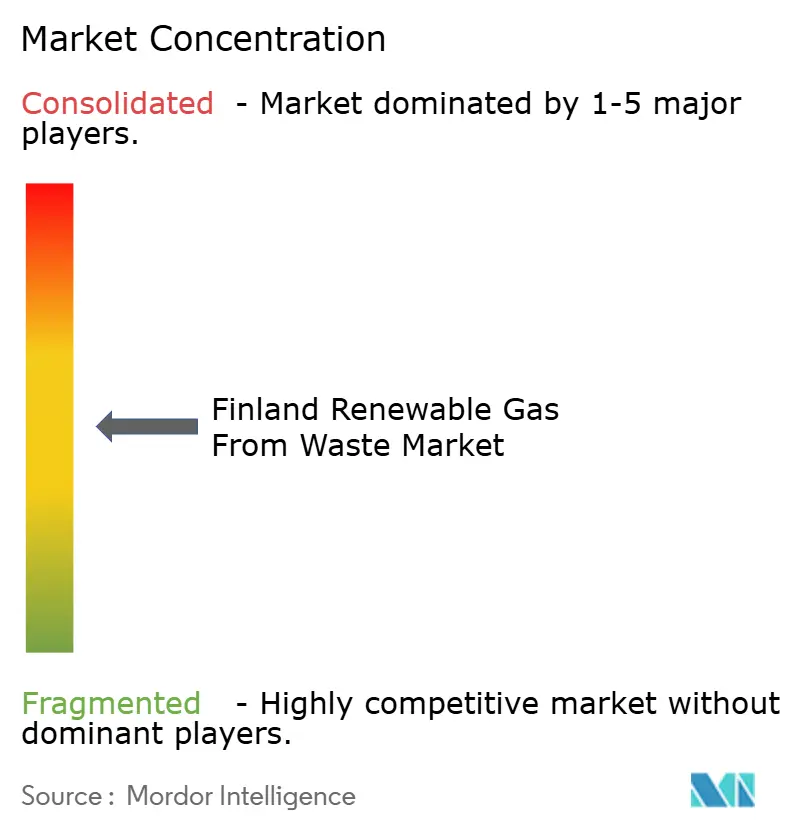

El mercado de gas renovable a partir de residuos en Finlandia está moderadamente concentrado, con algunos operadores integrados más grandes que dan forma a los pipelines de proyectos, el acceso a la distribución y las estructuras de compra de producción. Al mismo tiempo, muchos productores regionales y empresas de tecnología especializada siguen activos. El patrón estratégico principal es la integración vertical, en la que las empresas buscan el control sobre el suministro de materias primas, la producción, la mejora y la entrega al cliente en lugar de competir en un solo eslabón de la cadena. Esto se puede ver en los modelos de abastecimiento de estiércol y corrientes secundarias a largo plazo, la inversión en unidades de licuefacción o mejora y los primeros esfuerzos para asegurar clientes garantizados antes de la construcción. El mercado de gas renovable a partir de residuos en Finlandia también está viendo un papel más sólido para el financiamiento de proyectos y el capital de infraestructura a medida que los tamaños de las plantas superan la escala que los municipios y las granjas típicamente manejaban en el pasado. Ese cambio modifica la competencia porque el acceso al capital, la capacidad de obtención de permisos y la seguridad de la compra de producción ahora importan tanto como el conocimiento del proceso.

Un segundo patrón competitivo es el uso de acuerdos comerciales a largo plazo para reducir el riesgo antes de que los proyectos comiencen a operar. El acuerdo de compra de producción de Nordic Ren-Gas con Gasum para el e-metano de Tampere a partir de 2026, seguido de una carta de intención que cubre producción adicional de plantas futuras, muestra cómo la seguridad de la demanda se está incorporando al financiamiento de proyectos desde el principio. Suomen Lantakaasu está utilizando un modelo diferente pero igualmente importante, vinculando el suministro de materias primas a redes de granjas lecheras y construyendo proyectos de estiércol a escala industrial que pueden respaldar flujos de ingresos de biometano, productos fertilizantes y CO2 biogénico. Nevel fortaleció su posición en 2024 a través de la adquisición del negocio de Lahti de Labio, ampliando su cartera y profundizando su exposición a la producción de biogás establecida y las relaciones con los clientes. Estos movimientos muestran que la escala en el mercado de gas renovable a partir de residuos en Finlandia se está construyendo tanto a través de nuevos proyectos como de consolidación selectiva.

Los proveedores de tecnología también se están convirtiendo en actores competitivos más visibles en el mercado de gas renovable a partir de residuos en Finlandia. Doranova se está diferenciando a través de la digestión de alto contenido de sólidos y la licuefacción planificada de CO2 en la planta de Vesilahti-Lempäälä, mientras que Biovoima se está posicionando en torno a la captura de carbono biogénico vinculada a los procesos de mejora. St1 Biokraft también añadió un ángulo de red al abrir sus primeros 3 sitios de repostaje de LBG finlandeses en 2024 como parte de una estrategia de expansión nórdica más amplia. El cumplimiento de las normas de sostenibilidad vinculadas a la Directiva de Energías Renovables III (RED III) y el acceso a las garantías de origen probablemente seguirán influyendo en el flujo de financiamiento, porque la producción certificada y negociable otorga a los proyectos una base de compradores más amplia y una mayor calidad de ingresos en el mercado de gas renovable a partir de residuos en Finlandia.

Líderes de la Industria de Gas Renovable a partir de Residuos en Finlandia

Gasum Oy

Suomen Lantakaasu Oy

Nordic Ren-Gas Oy

St1 Biokraft

Nevel Oy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Suomen Lantakaasu entregó la primera carga de estiércol a su planta de biogás de Nurmo, marcando el inicio de la producción de biogás a base de estiércol a escala industrial en la instalación de más de 60 millones EUR (más de 70,57 millones USD) que producirá biometano, biofertilizantes y CO₂ biogénico.

- Junio de 2025: El Comité Ministerial de Finanzas de Finlandia aprobó 49,5 millones EUR (58,2 millones USD) en ayudas a la inversión para tres proyectos de demostración de energías renovables, incluidos 11,6 millones EUR (13,6 millones USD) para la planta de biometano licuado de Lännen Biokaasu Oy en Kurikka y 27,9 millones EUR (32,8 millones USD) para la planta de metanol renovable de Vanadis Fuels Ab Oy en Kokkola.

Alcance del Informe del Mercado de Gas Renovable a partir de Residuos en Finlandia

El Mercado de Gas Renovable a partir de Residuos en Finlandia está segmentado por Materia Prima (Residuos Sólidos Municipales, Residuos Alimentarios y Más), por Tecnología (Digestión Anaerobia, Gasificación, Pirólisis y Más), por Tipo de Gas (Biogás, Gas de Síntesis y Más), por Aplicación (Generación de Electricidad, Inyección a la Red y Más) y por Componente (Recolección de Gas, Digestores y Fermentación y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Residuos Sólidos Municipales (RSM) |

| Residuos Agrícolas |

| Estiércol Animal |

| Residuos Orgánicos Industriales |

| Lodos de Depuradora |

| Residuos Alimentarios |

| Otros |

| Digestión Anaerobia |

| Recuperación de Gas de Vertedero |

| Gasificación |

| Pirólisis |

| Sistemas de Mejora de Biogás |

| Otros |

| Biogás |

| Biometano / Gas Natural Renovable (GNR) |

| Gas de Síntesis |

| Generación de Electricidad |

| Cogeneración de Calor y Electricidad (CHP) |

| Inyección a la Red |

| Combustible para Transporte |

| Calefacción Industrial |

| Calefacción Residencial y Comercial |

| Otros |

| Sistemas de Recolección de Gas |

| Sistemas de Digestores y Fermentación |

| Unidades de Procesamiento y Mejora de Gas |

| Compresores y Sistemas de Almacenamiento |

| Equipos de Generación de Energía |

| Sistemas de Monitoreo y Control |

| Otros |

| Por Materia Prima | Residuos Sólidos Municipales (RSM) |

| Residuos Agrícolas | |

| Estiércol Animal | |

| Residuos Orgánicos Industriales | |

| Lodos de Depuradora | |

| Residuos Alimentarios | |

| Otros | |

| Por Tecnología | Digestión Anaerobia |

| Recuperación de Gas de Vertedero | |

| Gasificación | |

| Pirólisis | |

| Sistemas de Mejora de Biogás | |

| Otros | |

| Por Tipo de Gas | Biogás |

| Biometano / Gas Natural Renovable (GNR) | |

| Gas de Síntesis | |

| Por Aplicación | Generación de Electricidad |

| Cogeneración de Calor y Electricidad (CHP) | |

| Inyección a la Red | |

| Combustible para Transporte | |

| Calefacción Industrial | |

| Calefacción Residencial y Comercial | |

| Otros | |

| Por Componente | Sistemas de Recolección de Gas |

| Sistemas de Digestores y Fermentación | |

| Unidades de Procesamiento y Mejora de Gas | |

| Compresores y Sistemas de Almacenamiento | |

| Equipos de Generación de Energía | |

| Sistemas de Monitoreo y Control | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del gas renovable a partir de residuos de Finlandia para 2031?

Se espera que el mercado alcance 0,51 mil millones USD para 2031, frente a 0,32 mil millones USD en 2025, impulsado por mandatos de política, financiamiento de proyectos y una mayor demanda en el transporte.

¿Por qué el biometano / gas natural renovable está creciendo más rápido que el biogás bruto en Finlandia?

El biometano / gas natural renovable se beneficia de la obligación de distribución de biocombustibles, la economía de la inyección a la red y la demanda de combustible marino, que en conjunto respaldan una tasa de crecimiento del 12,6% hasta 2031.

¿Qué base de materias primas lidera la producción de gas renovable a partir de residuos en Finlandia?

Los residuos agrícolas lideraron con una participación del 33,1% en 2025, impulsados por la gran base de subproductos agrícolas de Finlandia y el apoyo de políticas para el uso del estiércol.

¿Qué aplicación está creciendo más rápido en Finlandia?

El combustible para transporte es el de más rápido crecimiento, con una CAGR proyectada del 13,0% hasta 2031, a medida que los usuarios del transporte pesado y marítimo adoptan el LBG y el biometano.

¿Cuál es la principal restricción en las perspectivas de producción de Finlandia?

El principal problema es la oferta, no la demanda. Finlandia produjo solo 0,93 TWh en 2024 frente a un potencial técnico-económico estimado de 10 TWh, y las materias primas dispersas también elevan los costos logísticos.

¿Qué tan importante es el apoyo gubernamental para los nuevos proyectos?

Finlandia destinó 469 millones EUR (551,7 millones USD) a proyectos de energía limpia de 2022 a 2024, y las ayudas adicionales continuaron en 2025 para nuevos proyectos de demostración y de biometano licuado.

Última actualización de la página el: